حجم سوق غشاء البوليمر النانوي، والمشاركة وتحليل الصناعة، حسب نوع المادة (مادة البولي أميد، والبولي سلفون (PSU)، والبولي إيثر سلفون (PES)، وPVDF وغيرها)، حسب التطبيق (معالجة المياه ومياه الصرف الصحي، وفصل الغاز، والرعاية الطبية الحيوية والصحية، والطاقة والطاقة وغيرها)، حسب صناعة الاستخدام النهائي (البلدية والصناعية والرعاية الصحية وغيرها) والتوقعات الإقليمية، 2026-2034

حجم سوق غشاء البوليمر النانوي والتوقعات المستقبلية

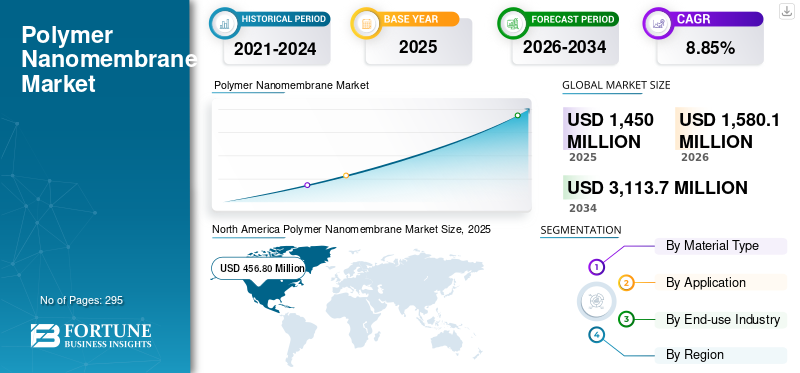

قدر حجم سوق غشاء البوليمر النانوي بمبلغ 1,450.0 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 1,580.1 مليون دولار أمريكي في عام 2026 إلى 3,113.7 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 8.85٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الأغشية النانوية البوليمرية بحصة سوقية بلغت 31.50٪ في عام 2025.

غشاء البوليمر النانوي عبارة عن غشاء رقيق للغاية ونفاذ بشكل انتقائي مصنوع من مواد بوليمرية (مثل مادة البولي أميد أو البولي سلفون أو البولي إيثر سلفون أو PVDF) مع ميزات هيكلية مصممة على مقياس النانومتر. يعتمد السوق بشكل أساسي على تحول الطاقة والامتثال للرعاية الصحية الذي يعمل كمسرعات ثانوية قوية.

علاوة على ذلك، يركز العديد من اللاعبين الرئيسيين في الصناعة، بما في ذلك شركة Toray Industries, Inc.، وشركة Asahi Kasei Corporation، وSUEZ Water Technologies & Solutions، وDuPont de Nemours, Inc.، وLG Chem العاملة في السوق، على تطوير منتجات مبتكرة لتلبية الطلب المتزايد.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق الأغشية النانوية البوليمرية

- حجم السوق عام 2025: 1,450.0 مليون دولار أمريكي

- حجم السوق عام 2026: 1,580.1 مليون دولار أمريكي

- توقعات حجم السوق لعام 2034: 3,113.7 مليون دولار أمريكي

- معدل النمو السنوي المركب: 8.85% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على السوق بحصة قدرها 31.50% في عام 2025.

- ومن المتوقع أن ينمو قطاع فصل الغاز بمعدل نمو سنوي مركب قدره 8.1%.

- ومن المتوقع أن ينمو القطاع الصناعي بمعدل نمو سنوي مركب قدره 9.1%.

أمريكا الشمالية

تبلغ قيمته 456.8 مليون دولار أمريكي في عام 2025، مدعومًا بالبنية التحتية المتقدمة للمياه، والطلب على الترشيح الصناعي، وقدرات البحث والتطوير القوية.

أوروبا

من المتوقع أن تصل إلى 361.3 مليون دولار أمريكي بحلول عام 2026، مدفوعة باللوائح البيئية الصارمة والاعتماد المتزايد لتقنيات الأغشية المتقدمة.

آسيا والمحيط الهادئ

تبلغ قيمتها 417.6 مليون دولار أمريكي في عام 2025، مدفوعة بالتصنيع السريع، والاستثمارات في معالجة المياه، والتوسع في تصنيع الأغشية.

نحن.

من المتوقع أن تصل إلى 436.3 مليون دولار أمريكي بحلول عام 2026، مدعومة بالبنية التحتية المتقدمة لمعالجة المياه وزيادة الاستثمارات في مجال تحويل الطاقة.

اليابان

من المتوقع أن تصل إلى 68.4 مليون دولار أمريكي بحلول عام 2026، مدفوعة بالابتكار في الأغشية عالية الأداء وتطبيقات ترشيح أشباه الموصلات.

اقرأ المزيد

اتجاهات سوق غشاء البوليمر النانوي

التحول نحو الأغشية المركبة ذات الأغشية الرقيقة عالية الأداء (TFC) هو أحدث اتجاه في السوق

أحد أهم الاتجاهات في السوق هو التحول نحو الأغشية الرقيقة المركبة (TFC) عالية الأداء، خاصة في تطبيقات معالجة المياه وتحلية المياه. البوليمر التقليديالأغشيةكانت في كثير من الأحيان محدودة من خلال المفاضلة بين النفاذية والانتقائية، وتحسين أحدهما عادة ما يقلل الآخر. تعالج الأغشية المركبة ذات الأغشية الرقيقة هذا القيد من خلال الجمع بين طبقات وظيفية متعددة في بنية واحدة. عادةً، يتكون غشاء TFC من طبقة انتقائية رقيقة جدًا من مادة البولي أميد (غالبًا ما تكون سماكتها أقل من 200 نانومتر) تتشكل فوق طبقة دعم مسامية مصنوعة من مواد مثل البولي سلفون أو البولي إيثر سلفون. يسمح هذا التصميم متعدد الطبقات للطبقة النشطة فائقة الرقة بتوفير رفض عالي للملح وانتقائية جزيئية، بينما تضمن الطبقة الداعمة القوة الميكانيكية والاستقرار الهيكلي تحت الضغط العالي. ونتيجة لذلك، توفر أغشية TFC تدفقًا أعلى للمياه عند ضغوط تشغيل أقل، مما يقلل من استهلاك الطاقة ويحسن كفاءة النظام بشكل عام.

- على سبيل المثال، في محطات تحلية مياه البحر واسعة النطاق في المملكة العربية السعودية أو الإمارات العربية المتحدة، يفضل المشغلون بشكل متزايد أغشية التناضح العكسي من مادة البولي أميد TFC. ويساعد ذلك على تحقيق إنتاج أعلى من التخلل لكل وحدة مساحة مع خفض تكاليف الطاقة حيث تعد الطاقة واحدة من أكبر النفقات التشغيلية في مجال تحلية المياه.

- قد يؤدي الجيل الأحدث من أغشية TFC إلى تقليل ضغط التشغيل المطلوب بعدة أشرطة مقارنة بالنماذج السابقة، مما يترجم إلى توفير كبير في الكهرباء طوال عمر المحطة.

- وبالمثل، في مرافق معالجة مياه الصرف الصحي في مجال الرعاية الصحية في جميع أنحاء الصين والهند، تتيح أغشية الترشيح النانوي TFC الإزالة الانتقائية للأيونات متعددة التكافؤ والملوثات العضوية مع السماح بإنتاجية أعلى، ودعم الامتثال لعدم تفريغ السائل (ZLD). إلى جانب معالجة المياه، تؤثر تصميمات TFC أيضًا على تطبيقات فصل الغاز، حيث تعمل الطبقات الانتقائية الرفيعة جدًا على تعزيز كفاءة إزالة ثاني أكسيد الكربون في أنظمة تنقية الهيدروجين.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

التوسع السريع في معالجة المياه ومياه الصرف الصحي العالمية لتعزيز نمو السوق

يتمثل المحرك الرئيسي للسوق في التوسع السريع في معالجة المياه ومياه الصرف الصحي على مستوى العالم بسبب ارتفاع ندرة المياه واللوائح البيئية الأكثر صرامة. تواجه العديد من المناطق في جميع أنحاء العالم، بما في ذلك الشرق الأوسط والهند وأجزاء من الصين وحتى المناطق التي تعاني من نقص المياه في الولايات المتحدة، ضغوطًا متزايدة على موارد المياه العذبة بسبب النمو السكاني والتحضر وتوسيع الرعاية الصحية وتغير المناخ. ونتيجة لذلك، تستثمر الحكومات والبلديات بكثافة في محطات تحلية المياه، ومرافق إعادة تدوير مياه الصرف الصحي، وأنظمة معالجة النفايات السائلة في الرعاية الصحية. الأغشية البوليمرية النانوية، وخاصة التناضح العكسي المعتمد على مادة البولي أميد (RO) وأغشية الترشيح النانوي، هي مكونات أساسية في هذه الأنظمة لأنها توفر انتقائية عالية، ورفض قوي للملوثات، وأداء فصل موفر للطاقة.

وفي الأسواق المتقدمة، بما في ذلك أوروبا وأمريكا الشمالية، تتم ترقية المياه البلدية القديمة الأخرى باستخدام تقنيات الأغشية المتقدمة لتلبية معايير التصريف الأكثر صرامة وأهداف الاستدامة.

تكمن أهمية أغشية البوليمر النانوية في قدرتها على توفير كفاءة فصل عالية مع طاقة تشغيل أقل نسبيًا مقارنة بطرق الفصل الحراري التقليدية. نظرًا لأن كفاءة استخدام الطاقة والامتثال البيئي أصبحت عنصرًا أساسيًا في التخطيط، فإن الطلب على أنظمة الأغشية عالية الأداء مستمر في الارتفاع. ولذلك، فإن التوسع في معالجة المياه وتحلية المياه على مستوى العالم يظل المحرك الهيكلي الأكثر أهمية الذي يدعم نمو سوق غشاء البوليمر النانوي على المدى الطويل.

قيود السوق

تلوث الغشاء وتدهور الأداء بمرور الوقت يعيق نمو السوق

أحد القيود الرئيسية في السوق هو تلوث الأغشية وتدهور الأداء بمرور الوقت، مما يؤثر بشكل مباشر على الكفاءة التشغيلية وتكاليف دورة الحياة. يحدث التلوث عندما تتراكم المواد الصلبة العالقة أو المواد العضوية أو الكائنات الحية الدقيقة أو الأملاح المتقشرة على سطح الغشاء أو داخل مسامه، مما يقلل من النفاذية ويزيد من متطلبات الضغط. وهذا يؤدي إلى زيادة استهلاك الطاقة، ودورات التنظيف المتكررة، واستخدام المواد الكيميائية واستبدال الغشاء في نهاية المطاف. في محطات تحلية المياه أو معالجة مياه الصرف الصحي واسعة النطاق، حتى الانخفاض الطفيف في كفاءة الأغشية يمكن أن يزيد بشكل كبير من النفقات التشغيلية (OPEX)، مما يجعل المشترين حذرين للغاية في قرارات الشراء.

- على سبيل المثال، في محطات تحلية مياه البحر في الشرق الأوسط، تتعرض الأغشية بشكل مستمر للملوحة العالية، وعوامل الحشف الحيوي، والمعادن المتقشرة. مع مرور الوقت، يؤدي تكوين الأغشية الحيوية على أغشية البوليمر النانوية إلى تقليل تدفق الماء، مما يجبر المشغلين على استخدام بروتوكولات التنظيف الكيميائي العدوانية. لا تؤدي عمليات التنظيف هذه إلى زيادة التكاليف فحسب، بل قد تؤدي أيضًا إلى تقصير عمر الغشاء.

- وعلى نحو مماثل، في قطاعات مثل المنسوجات أو التعدين في بلدان مثل الهند أو شيلي، غالبا ما تحتوي مجاري المياه العادمة على ملوثات عضوية وغير عضوية معقدة تعمل على تسريع عملية التلوث. ونتيجة لذلك، يرتفع وقت توقف النظام وتكرار الصيانة، مما يقلل من موثوقية النظام بشكل عام.

فرص السوق

التوسع السريع في اقتصاد الهيدروجين وتطبيقات احتجاز الكربون قد يخلق فرص نمو مربحة

تكمن فرصة السوق الرئيسية في السوق في التوسع السريع لاقتصاد الهيدروجين وتطبيقات احتجاز الكربون، حيث تظهر أغشية فصل الغاز المتقدمة كبدائل موفرة للطاقة لتقنيات الفصل التقليدية. مع التزام الحكومات في جميع أنحاء العالم بأهداف إزالة الكربون وخفض الانبعاثات إلى الصفر، تتسارع الاستثمارات في إنتاج الهيدروجين الأخضر، والهيدروجين الأزرق مع احتجاز الكربون، ومشاريع احتجاز الكربون وتخزينه في الرعاية الصحية. توفر الأغشية البوليمرية النانوية، خاصة تلك المصممة بطبقات انتقائية رقيقة للغاية، انتقائية عالية للهيدروجين وثاني أكسيد الكربونالفصل مع استهلاك طاقة أقل بكثير مقارنة بأنظمة الامتزاز المبردة أو الضغط المتأرجح التقليدية.

على سبيل المثال، في منشآت إنتاج الهيدروجين التي تستخدم إعادة تشكيل الميثان بالبخار أو التحليل الكهربائي، يمكن للأغشية النانوية البوليمرية فصل الهيدروجين بشكل انتقائي عن تيارات الغاز المختلطة مع متطلبات طاقة أقل وبصمات نظام أصغر. وهذا أمر ذو قيمة خاصة في مناطق مثل أوروبا وأمريكا الشمالية، حيث يتم دعم تطوير الهيدروجين من خلال الحوافز السياسية وبرامج التمويل. وبالمثل، في مشاريع احتجاز الكربون في محطات الطاقة أو مرافق الرعاية الصحية، توفر أنظمة فصل ثاني أكسيد الكربون القائمة على الأغشية حلولاً معيارية وقابلة للتطوير، مما يجعلها جذابة لتعديل المحطات الحالية.

تحديات السوق

المتانة الفنية في ظل ظروف التشغيل القاسيةتشكل تحديا حاسما لنمو السوق

أحد التحديات التقنية الأكثر أهمية في السوق هو ضمان الاستقرار الميكانيكي والكيميائي والبيولوجي على المدى الطويل في ظل ظروف التشغيل القاسية، دون التضحية بالنفاذية أو الانتقائية. في تطبيقات العالم الحقيقي، نادرًا ما تعمل الأغشية في ظل ظروف معملية مثالية. وبدلا من ذلك، فإنها تتعرض باستمرار لضغوط عالية، ومواد تنظيف عدوانية كيميائيا، والأملاح الذائبة، والقاذورات العضوية، والكائنات الحية الدقيقة، وفي بعض الصناعات، للمذيبات والمعادن الثقيلة. تعمل هذه الضغوطات بشكل جماعي على تسريع تدهور الغشاء.

في محطات تحلية المياه، وخاصة أنظمة التناضح العكسي لمياه البحر (SWRO) في مناطق بما في ذلك الشرق الأوسط، تعمل الأغشية تحت ضغوط يمكن أن تتجاوز 60-80 بار. وبمرور الوقت، يمكن أن يتسبب الضغط الهيدروليكي المستمر في ضغط بنية البوليمر. يقلل الضغط من حجم المسام وتدفق الماء، مما يقلل الإنتاجية ويزيد من استهلاك الطاقة. في الوقت نفسه، يتم تنظيف الأغشية بشكل متكرر باستخدام عوامل مؤكسدة قوية أو محاليل حمضية وقلوية لإزالة القشور والتلوث الحيوي. على الرغم من أن الأغشية النانوية القائمة على مادة البولي أميد انتقائية للغاية، إلا أنها حساسة بشكل خاص للكلور والمواد المؤكسدة. يمكن أن يؤدي التعرض المتكرر إلى تحطيم سلاسل البوليمر، مما يؤدي إلى تقليل رفض الملح والضعف الهيكلي.

تحليل التجزئة

حسب نوع المادة

شريحة البولياميد هي الرائدة نظرا لدورها الكبير في التناضح العكسي

بناء على نوع المادة، يتم تقسيم السوق إلىمادة البولي أميد، بولي سلفون (PSU)، بولي إيثر سلفون (PES)، PVDF وغيرها.

استحوذت مادة البولي أميد على أكبر حصة سوقية من أغشية البوليمر النانوية في عام 2025 نظرًا لدورها المهيمن في أنظمة التناضح العكسي والترشيح النانوي المستخدمة في تحلية المياه ومعالجة مياه الصرف الصحي. على سبيل المثال، تستخدم محطات تحلية مياه البحر على نطاق واسع أغشية التناضح العكسي القائمة على مادة البولي أميد لتحويل مياه البحر إلى مياه صالحة للشرب. ومع توسع القدرة العالمية على تحلية المياه وتشديد سياسات صفر تصريف السوائل (ZLD) في آسيا، يستمر الطلب على أغشية البولياميد النانوية في الارتفاع. التوازن بين الأداء وقابلية التوسع يعزز مكانتهم الرائدة.

قطاع Polysulfone هو ثاني أكبر قطاع. ويستخدم على نطاق واسع كمادة طبقة الدعم في الأغشية المركبة وفي تطبيقات الترشيح الفائق. تعد أغشية PSU شائعة في معالجة مياه الصرف الصناعي وكعمود فقري هيكلي في أغشية TFC.

عن طريق التطبيق

معالجة المياه ومياه الصرف الصحي تقود السوق بسبب التوسع في تحلية المياه

بناءً على التطبيق، يتم تقسيم السوق إلى معالجة المياه ومياه الصرف الصحي وفصل الغاز والطبية الحيوية والرعاية الصحية والطاقة والطاقة وغيرها.

ومن بين هذه القطاعات، استحوذ قطاع معالجة المياه ومياه الصرف الصحي على الحصة السوقية المهيمنة في عام 2025 مدفوعًا بالتوسع العالمي في تحلية المياه، وزيادة احتياجات إعادة تدوير مياه الصرف الصحي، ولوائح التصريف البيئي الأكثر صرامة.

ويمثل فصل الغاز ثاني أكبر قطاع، مدعومًا بالنمو في تنقية الهيدروجين، ومعالجة الغاز الطبيعي، وتطبيقات احتجاز الكربون. تقوم أغشية البوليمر النانوية بفصل الغازات مثل الهيدروجين والنيتروجين وثاني أكسيد الكربون بشكل انتقائي مع استهلاك أقل للطاقة مقارنة بالطرق المبردة. ومن المتوقع أن ينمو هذا القطاع بمعدل نمو سنوي مركب قدره 8.1%.

بواسطة صناعة الاستخدام النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

قطاع البلديات يقود السوق بسبب الحاجة العالية لمياه الشرب الآمنة

استنادًا إلى صناعة الاستخدام النهائي، يتم تقسيم السوق إلى بلدية وصناعية ورعاية صحية وغيرها.

استحوذ قطاع البلديات على الحصة السوقية المهيمنة في عام 2025 مدفوعًا بزيادة الطلب العالمي على مياه الشرب الآمنة وإعادة تدوير مياه الصرف الصحي وتحلية المياه. وقد أدى التحضر السريع والنمو السكاني وتغير المناخ إلى تكثيف الضغوط على موارد المياه العذبة، مما اضطر الحكومات إلى توسيع وتحديث البنية التحتية لمعالجة المياه. تُستخدم أغشية البوليمر النانوية - وخاصة أغشية التناضح العكسي القائمة على مادة البولي أميد وأغشية الترشيح النانوي - على نطاق واسع في محطات تحلية المياه البلدية، ومرافق إعادة استخدام مياه الصرف الصحي، وأنظمة تنقية مياه الشرب.

يمثل القطاع الصناعي حصة كبيرة من السوق، مدفوعًا بمعالجة مياه الصرف الصحي وتنقية المياه عبر صناعات مثل المواد الكيميائية،البتروكيماوياتوالتعدين والمنسوجات والأغذية والمشروبات وتوليد الطاقة. تجبر معايير التفريغ الصارمة بشكل متزايد ولوائح ZLD الصناعات على اعتماد أنظمة غشائية متقدمة. ومن المتوقع أن ينمو هذا القطاع بمعدل نمو سنوي مركب يبلغ 9.1%.

التوقعات الإقليمية لسوق الأغشية النانوية البوليمرية

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Polymer Nanomembrane Market Size, 2025 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت أمريكا الشمالية على الحصة الأكبر في عام 2025، بقيمة بلغت حوالي 456.8 مليون دولار أمريكي. يتم دعم سوق أمريكا الشمالية بقدرات تكنولوجية قوية وقاعدة بنية تحتية ناضجة لمعالجة المياه. تهيمن الولايات المتحدة على الطلب الإقليمي بسبب إعادة تدوير مياه الصرف الصحي البلدية على نطاق واسع، والامتثال للنفايات السائلة الصناعية، ومشاريع تنقية الهيدروجين المتنامية. إن وجود الشركات المصنعة الكبرى للأغشية والأنظمة البيئية القوية للبحث والتطوير يدعم الابتكار واعتماد المنتجات. يعتمد النمو في هذه المنطقة إلى حد كبير على الاستبدال، مع تزايد الطلب على الأغشية المتينة والموفرة للطاقة في التطبيقات الصناعية والطبية الحيوية.

سوق الأغشية النانوية البوليمرية في الولايات المتحدة

يمكن تقدير سوق الولايات المتحدة من الناحية التحليلية بحوالي 436.3 مليون دولار أمريكي في عام 2026. وتمثل الولايات المتحدة أكبر سوق لأغشية البوليمر النانوية في أمريكا الشمالية، مدعومة ببنية تحتية متقدمة للمياه، وطلب قوي على الترشيح الصناعي، واستثمارات متزايدة في تحويل الطاقة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

آسيا والمحيط الهادئ

وصلت منطقة آسيا والمحيط الهادئ إلى 417.6 مليون دولار أمريكي في عام 2025 وحافظت على مكانتها باعتبارها المنطقة الأسرع نموًا في السوق العالمية. ويؤدي التحضر السريع والتوسع الصناعي وزيادة ندرة المياه إلى تسريع الاستثمارات في تحلية المياه ومعالجة مياه الصرف الصحي. تعد الصين والهند محركين رئيسيين للنمو، مدفوعين بتطوير البنية التحتية البلدية على نطاق واسع ولوائح ZLD. تساهم اليابان وكوريا الجنوبية من خلال ابتكار المواد المتقدمة والطلب على الترشيح المتعلق بأشباه الموصلات. وتستفيد المنطقة أيضًا من توسيع القدرة الإنتاجية المحلية للأغشية، وتكثيف المنافسة، وتحسين التكلفة.

سوق الأغشية النانوية البوليمرية في اليابان

وتقدر قيمة سوق اليابان في عام 2026 بحوالي 68.4 مليون دولار أمريكي، وهو ما يمثل حوالي 5.1% من الإيرادات العالمية. تمثل اليابان سوقًا متقدمة تقنيًا وقائمة على الابتكار في منطقة آسيا والمحيط الهادئ. على الرغم من صغر حجمها، تلعب اليابان دورًا حاسمًا في تطوير الأغشية عالية الأداء والتطبيقات المتخصصة.

سوق الأغشية النانوية البوليمرية في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تقدر إيرادات عام 2026 بحوالي 292.0 مليون دولار أمريكي، وهو ما يمثل حوالي 13.8٪ من المبيعات العالمية. تعد الصين أكبر سوق في منطقة آسيا والمحيط الهادئ وواحدة من أسرع الدول نموًا في السوق العالمية. ويرجع النمو في المقام الأول إلى التوسع في البنية التحتية للمياه على نطاق واسع، وتنظيم مياه الصرف الصناعي، والتصنيع السريع.

سوق الأغشية النانوية البوليمرية في الهند

وتقدر قيمة السوق الهندية في عام 2026 بحوالي 164.2 مليون دولار أمريكي، وهو ما يمثل حوالي 4.7% من الإيرادات العالمية. تعد الهند واحدة من أسرع الأسواق نموًا في منطقة آسيا والمحيط الهادئ فيما يتعلق بأغشية البوليمر النانوية، مدفوعة بارتفاع ندرة المياه، وتوسيع التصنيع، وتشديد معايير الامتثال البيئي. تظهر الهند إمكانات نمو قوية على المدى الطويل بسبب توسع البنية التحتية والإصلاحات التنظيمية.

أوروبا

ومن المتوقع أن تنمو أوروبا بنسبة 7.8% خلال السنوات المقبلة وتصل قيمتها إلى 361.3 مليون دولار أمريكي بحلول عام 2026. وتمتلك أوروبا حصة كبيرة من السوق، مدفوعة باللوائح البيئية الصارمة وأهداف الاستدامة. تشجع توجيهات الاتحاد الأوروبي بشأن تصريف مياه الصرف الصحي وإعادة استخدام المياه على اعتماد تقنيات الأغشية المتقدمة. تقود دول مثل ألمانيا وفرنسا والمملكة المتحدة جهود الترشيح الصناعي وتحديث معالجة المياه البلدية. بالإضافة إلى ذلك، فإن تركيز أوروبا على تطوير اقتصاد الهيدروجين ومشاريع احتجاز الكربون يدعم الطلب على أغشية فصل الغاز. وفي حين أن السوق ناضج نسبيًا، إلا أن النمو المطرد مستمر من خلال الامتثال التنظيمي وتحديث البنية التحتية.

سوق الأغشية النانوية البوليمرية في المملكة المتحدة

ويقدر سوق المملكة المتحدة في عام 2026 بحوالي 55.2 مليون دولار أمريكي، وهو ما يمثل حوالي 3.5٪ من الإيرادات العالمية.

سوق الأغشية النانوية البوليمرية في ألمانيا

ومن المتوقع أن يصل سوق ألمانيا إلى حوالي 107.4 مليون دولار أمريكي في عام 2026، أي ما يعادل حوالي 6.8% من المبيعات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

وتظهر أمريكا اللاتينية نموا معتدلا، بقيادة البرازيل والمكسيك. إن التوسع في معالجة المياه البلدية وإدارة مياه الصرف الصناعي وخاصة في الاقتصادات كثيفة التعدين مثل شيلي وبيرو يدعم الطلب. ولا تزال السوق تعتمد نسبياً على الاستيراد، حيث يلعب الموردون العالميون دوراً مهيمناً. ومن المقرر أن يصل سوق أمريكا اللاتينية إلى قيمة 118.7 مليون دولار أمريكي في عام 2026.

تعتمد منطقة الشرق الأوسط وأفريقيا في المقام الأول على الطلب على تحلية المياه. تؤدي ندرة المياه ومحدودية موارد المياه العذبة في دول مجلس التعاون الخليجي مثل المملكة العربية السعودية والإمارات العربية المتحدة إلى استثمارات واسعة النطاق في محطات تحلية مياه البحر. تعد أغشية البوليمر النانوية مكونات مهمة في هذه الأنظمة. وفي حين أن حجم السوق في أفريقيا خارج دول مجلس التعاون الخليجي أصغر، فإن تحديات التعدين والمياه البلدية تدعم النمو المطرد. بشكل عام، تظهر منطقة الشرق الأوسط وأفريقيا إمكانات توسع قوية بسبب الطلب القائم على البنية التحتية. ومن المتوقع أن تصل منطقة الشرق الأوسط وأفريقيا إلى 142.4 مليون دولار أمريكي في عام 2025.

سوق الأغشية النانوية البوليمرية في دول مجلس التعاون الخليجي

ومن المتوقع أن تصل قيمة سوق دول مجلس التعاون الخليجي إلى حوالي 94.2 مليون دولار أمريكي في عام 2026، وهو ما يمثل حوالي 5.96% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

الضغط التنافسي والتميز التكنولوجي لدفع تقدم السوق

يتم توحيد السوق العالمية بشكل معتدل، مع مزيج من الشركات الكبيرة متعددة الجنسيات ومقدمي تكنولوجيا الأغشية المتخصصة. إن المنافسة مدفوعة في المقام الأول بالابتكار التكنولوجي، وأداء المنتج، والمتانة، واتفاقيات التوريد طويلة الأجل، وليس السعر البحت في الأسواق المتقدمة. إن المنافسة - خاصة من الشركات المصنعة الآسيوية الناشئة، تدفع قادة العالم إلى التمييز من خلال تكامل غشاء مركب النانو، والطلاءات المضادة للقاذورات، وعمر الغشاء الممتد، والتصميمات الموفرة للطاقة. تعد شركة Toray Industries, Inc.، وشركة Asahi Kasei Corporation، وSUEZ Water Technologies & Solutions، وDuPont de Nemours, Inc.، وLG Chem من اللاعبين الرئيسيين القلائل في السوق.

ومن بين اللاعبين البارزين الآخرين في السوق العالمية Hydronautics، وPentair، وSynder Filtration، وAlfa Laval، وPall Corporation، وKOCH Separation Solutions.

قائمة الشركات الرئيسية لأغشية البوليمر النانوية

- شركة توراي للصناعات(اليابان)

- شركة أساهي كاسي (اليابان)

- السويس لتقنيات وحلول المياه(فرنسا)

- شركة دوبونت دي نيمور (الولايات المتحدة)

- إل جي كيم (كوريا الجنوبية)

- علم الهيدروناتكس (الولايات المتحدة)

- بنتاير (الولايات المتحدة)

- شركة Synder Filtration, Inc. (الولايات المتحدة)

- شركة سوميتومو إلكتريك فاين بوليمر (اليابان)

- ألفا لافال (السويد)

- حلول فصل كوخ (الولايات المتحدة)

- شركة بال (الولايات المتحدة)

التطورات الصناعية الرئيسية

- ديسمبر 2025: أعلنت شركة Toray Industries, Inc. عن تطوير تقنية قابلة للتطوير لعنصر غشاء ترشيح نانوي جديد عالي المتانة وعالي الانتقائية قادر على استعادة إنتاجية عالية من الليثيوم عالي النقاء بكفاءة من السيارات المعاد تدويرهابطاريات الليثيوم أيون. ومن المتوقع أن يؤدي هذا الابتكار إلى تحسين معدلات استرداد الليثيوم بشكل كبير مقارنة بطرق إعادة التدوير التقليدية، والتي غالبًا ما تؤدي إلى خسائر كبيرة في الليثيوم. ومع تسارع اعتماد السيارات الكهربائية وتكثيف الجهود العالمية لإزالة الكربون، أصبح إنشاء نظام إعادة تدوير الليثيوم ذو الحلقة المغلقة أولوية تكنولوجية متزايدة الأهمية.

- يوليو 2023: أعلنت شركة DuPont عن الإطلاق التجاري لعناصر غشاء الترشيح النانوي الجديد DuPont FilmTec LiNE-XD، المصممة خصيصًا لتنقية محلول الليثيوم الملحي. يعد FilmTec LiNE-XD وLiNE-XD HP أول منتجات غشائية للشركة مخصصة لهذا التطبيق. تتيح هذه الأغشية المتقدمة إمكانية استرداد الليثيوم بدرجة عالية من تيارات المياه المالحة الغنية بالكلوريد مع توفير انتقائية قوية ضد المعادن ثنائية التكافؤ مثل المغنيسيوم، مما يعزز كفاءة التنقية.

- أغسطس 2022: أعلنت شركة Toray Industries, Inc. عن تطوير غشاء ترشيح دقيق متطور مصمم لاستعادة الليثيوم من بطاريات الليثيوم أيون المستخدمة في السيارات. مع الارتفاع المتوقع في نهاية الحياةمركبة كهربائيةالبطاريات التي يتم التخلص من العديد منها حاليًا، تهدف الشركة إلى تلبية الحاجة المتزايدة لحلول فعالة لاستعادة الليثيوم. بدأت شركة Toray في اختبار التكنولوجيا باستخدام بطاريات الليثيوم أيون المستهلكة فعليًا وتخطط لتعزيز جهود البحث والتطوير الفني للتحرك نحو النشر التجاري للحل.

- مارس 2021: أعلنت مجموعة SUEZ عن توقيع عقدين دوليين جديدين في البرازيل وروسيا. ومن خلال هذه الاتفاقيات، ستقوم شركة سويز بتقديم خبرتها المتقدمة في مجال تكنولوجيا المياه والحلول المصممة خصيصًا للعملاء الصناعيين العاملين في القطاعات الرئيسية، بما في ذلك الطاقة. تم تصميم أحدث التقنيات التي تنشرها شركة SUEZ لدعم المشغلين الصناعيين في تحقيق الكفاءة التشغيلية، وتعزيز الأداء البيئي، وتلبية المتطلبات التنظيمية الصارمة بشكل متزايد.

تغطية التقرير

يتضمن تحليل السوق العالمية دراسة شاملة لحجم السوق وتوقعاته عبر جميع قطاعات السوق المشمولة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يوفر معلومات عن الجوانب الرئيسية، بما في ذلك التقدم التكنولوجي، وخطوط الأنابيب المرشحة، والبيئة التنظيمية، وإطلاق المنتجات. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ والتطورات الصناعية الرئيسية، بالإضافة إلى انتشارها حسب المناطق الرئيسية. يوفر تقرير أبحاث السوق العالمية أيضًا مشهدًا تنافسيًا مفصلاً، بما في ذلك الحصة السوقية والملفات التعريفية للاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 8.85% من 2026 إلى 2034 |

| وحدة | القيمة (مليون دولار أمريكي) |

| التقسيم | حسب نوع المادة والتطبيق وصناعة الاستخدام النهائي والمنطقة |

| حسب نوع المادة |

|

| عن طريق التطبيق |

|

| بواسطة صناعة الاستخدام النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 1,450.0 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 3,113.7 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية في أمريكا الشمالية 456.80 مليون دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 8.85٪ خلال الفترة المتوقعة 2026-2034.

ومن حيث نوع المادة، من المتوقع أن يتصدر قطاع البولياميد السوق.

من المتوقع أن يكون التوسع السريع في معالجة المياه ومياه الصرف الصحي العالمية هو المحرك الرئيسي للسوق.

تعد شركة Asahi Kasei Corporation، وSUEZ Water Technologies & Solutions، وDuPont de Nemours, Inc.، وLG Chem من أكبر اللاعبين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 295

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة