حجم سوق كربونات البوتاسيوم، والمشاركة وتحليل الصناعة، حسب الشكل (المسحوق والحبيبات وغيرها)، حسب التطبيق (تصنيع الزجاج والأسمدة والكيماويات الزراعية والمضافات الغذائية وتجهيز الأغذية والصابون والمنظفات والمنظفات والأدوية وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق كربونات البوتاسيوم والتوقعات المستقبلية

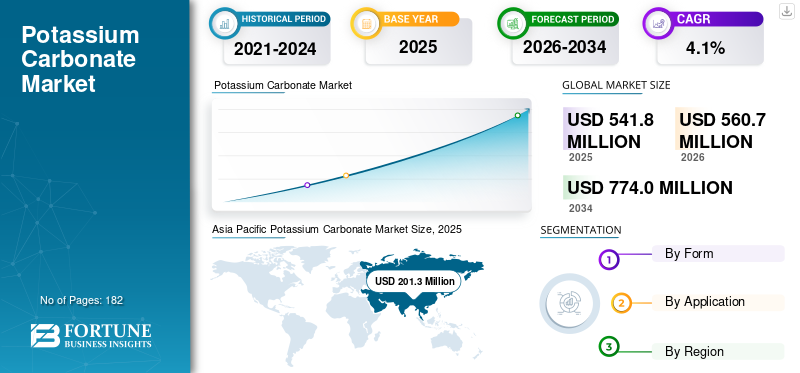

بلغت قيمة حجم سوق كربونات البوتاسيوم العالمية 541.8 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 560.7 مليون دولار أمريكي في عام 2026 إلى 774.0 مليون دولار أمريكي بحلول عام 2034 بمعدل نمو سنوي مركب قدره 4.1٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق كربونات البوتاسيوم بحصة سوقية بلغت 37.15٪ في عام 2025.

يشير سوق كربونات البوتاسيوم (PMMA) إلى الصناعة العالمية المشاركة في إنتاج وتوزيع واستهلاك كربونات البوتاسيوم (K2CO3) عبر أشكال وتطبيقات مختلفة مثل صناعة الزجاج والأسمدة والكيماويات الزراعية والمضافات الغذائية وتجهيز الأغذية.الصابونوالمنظفات والأدوية ومعالجة الغاز وإنتاج سيليكات البوتاسيوم وغيرها من الاستخدامات الصناعية المتخصصة. ويحظى السوق بدعم من قاعدة تطبيقات متنوعة، والتي تعد أحد عوامل النمو الرئيسية، حيث يأتي الطلب من صناعات متعددة بدلاً من الاعتماد على قطاع استخدام نهائي واحد. ويعزى النمو بشكل خاص إلى دورها الراسخ في صناعة الزجاج، حيث يتم استخدامه كقلوي وتدفق متخصص، بالإضافة إلى الطلب المتزايد على كربونات البوتاسيوم عالية النقاء والمواد الغذائية في تطبيقات تجهيز الأغذية المنظمة. ومن بين اللاعبين الرئيسيين العاملين في السوق شركة Armand Products Company وAGC Chemicals وHawkins Inc وUNID Co. Ltd. ومجموعة Vynova.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق كربونات البوتاسيوم

التحول نحو النقاء الخاص بالتطبيقات، والامتثال للأغذية، وإمدادات الكلور والقلويات منخفضة الكربون ليكون اتجاهًا مهمًا للسوق

يتمثل الاتجاه الواضح في السوق العالمية في الابتعاد عن معاملة المنتج كسلعة قلوية بسيطة ونحو درجات خاصة بالتطبيق تتماشى مع أداء الاستخدام النهائي والنقاء ومتطلبات الامتثال. تُظهر وثائق المنتج من Armand درجات مميزة مثل الدقة الفائقة، والحبيبات الكثيفة، ودرجة الزجاج، ودرجة الطعام، بينما تقوم AGC Vinythai بتسويق كربونات البوتاسيوم بنسبة 99% كحد أدنى ووضعها في استخدامات تتراوح من الزجاج والسيراميك إلى تطبيقات معالجة الأغذية. ويشير هذا إلى أن الموردين يفرقون بشكل متزايد بين محافظهم الاستثمارية حسب حجم الجسيمات، والنقاء، والملاءمة النهائية بدلا من التنافس فقط على الحمولة الكبيرة.

الاتجاه الثاني هو الدمج التدريجي للاستدامة وكفاءة العمليات في سلاسل قيمة الكلور والقلويات التي تنتج كربونات البوتاسيوم من هيدروكسيد البوتاسيوم وثاني أكسيد الكربون. يشير التقرير الفني لوزارة الزراعة الأمريكية لعام 2023 إلى أن كربونات البوتاسيوم الاصطناعية يتم إنتاجها عادة من خلال تفاعل هيدروكسيد البوتاسيوم مع ثاني أكسيد الكربون، وقد أعلنت شركة AGC Vinythai مؤخرًا عن شهادة البصمة الكربونية لكربونات البوتاسيوم في مصنع MTP2 الخاص بها في تايلاند. وهذا لا يجعل من كربونات البوتاسيوم سوقاً "للكيمياء الخضراء" بين عشية وضحاها، لكنه يظهر أن الموردين بدأوا يتنافسون على مؤهلات التصنيع ذات الانبعاثات المنخفضة إلى جانب الجودة وموثوقية العرض.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

قاعدة استخدام واسعة للصناعات المتعددة تدعم الطلب الهيكلي المستقر في السوق

أحد أقوى المحركات لنمو سوق كربونات البوتاسيوم هو قاعدة تطبيقه الواسعة عبر الزجاج،الأسمدةوالكيماويات الزراعية، وتصنيع الأغذية، والمنظفات، والأدوية، ومعالجة الغاز، وسيليكات البوتاسيوم. يسرد كل من دليل Armand لكربونات البوتاسيوم وSDS هذه الاستخدامات بشكل واضح، وهو أمر مهم لأنه يوضح أن الطلب غير مرتبط بسوق نهائي دوري واحد. يساعد نمط الاستخدام المتنوع هذا في دعم الاستهلاك الأساسي حتى عندما يخفف أحد القطاعات النهائية.

تظل صناعة الزجاج ذات أهمية خاصة حيث تعمل كربونات البوتاسيوم كمدخل قلوي وتدفق خاص في أنظمة الزجاج والسيراميك. في الوقت نفسه، تمت الموافقة على المنتج للاستخدام الغذائي في البيئات المنظمة، حيث أدرج قانون eCFR الأمريكي كربونات البوتاسيوم تحت 21 CFR 184.1619 كمادة غذائية مباشرة معترف بها عمومًا على أنها آمنة، وتقدم شركة Armand مواد صالحة للطعام تلبي المواصفات المرتبطة بـ FCC وcGMP. وهذا المزيج من الطلب الصناعي والمرتبط بالأغذية يجعل السوق أكثر مرونة.

قيود السوق

توافر القلويات البديلة يحد من توسع الحجم على نطاق أوسع

يتمثل أحد القيود الرئيسية التي تواجه السوق في توفر المواد الكيميائية القلوية البديلة في العديد من التطبيقات النهائية. في المنظفات والمنظفات والمعالجة الصناعية وبعض التركيبات الكيميائية، تتنافس كربونات البوتاسيوم مع القلويات الأخرى مثل كربونات الصوديوم وهيدروكسيد البوتاسيوم والأنظمة القائمة على المواد الكاوية، اعتمادًا على متطلبات الصياغة وموقع التكلفة واحتياجات الأداء. وهذا يحد من قدرة السوق على التوسع بحرية عبر التطبيقات الصناعية الأوسع نطاقا، حيث أن المشترين غالبا ما يقيمون كربونات البوتاسيوم ليس كمواد خام إلزامية ولكن كخيار واحد ضمن سلة أكبر من المواد الكيميائية القلوية.

يعد هذا التقييد مهمًا نظرًا لأن العديد من المستخدمين النهائيين يظلون حساسين للغاية لتكلفة المدخلات وكفاءة العملية ومرونة صياغة المنتج. إذا كانت القلويات المتنافسة توفر تكلفة أقل أو توفرًا أسهل، فقد تفقد كربونات البوتاسيوم حصتها في التطبيقات غير الحرجة حتى عندما تظل مناسبة من الناحية الفنية. ونتيجة لذلك، فإن نمو السوق غالبا ما يكون أقوى في الاستخدامات المتخصصة مثل تجهيز الأغذية، والزجاج المتخصص، وتطبيقات صيدلانية أو معالجة الغاز المختارة، في حين أن الاختراق الصناعي الأوسع قد يظل مقيدا بمخاطر الإحلال.

فرص السوق

تخلق الأغذية والمشروبات المعالجة والدرجات الصناعية عالية النقاء مساحة نمو متميزة

إحدى الفرص المتاحة في السوق هي التوسع في درجات كربونات البوتاسيوم عالية النقاء والمتوافقة مع الأغذية. يعترف إطار إدارة الغذاء والدواء الأمريكية بكربونات البوتاسيوم لاستخدامات غذائية محددة، وتستمر وزارة الزراعة الأمريكية في مراجعتها ضمن سياقات المعالجة العضوية، وتشير مواصفات Armand الغذائية إلى الامتثال للجنة الاتصالات الفيدرالية (FCC) والضوابط ذات الصلة بـ cGMP. وهذا يخلق مجالاً للموردين للدفاع عن هوامش أفضل في معالجة الأغذية، وتخزين المشروبات، وقلونة الكاكاو، والمنتجات ذات التركيبات المتخصصة مقارنة بالمبيعات الصناعية بالجملة البحتة.

والفرصة الأخرى هي التطوير المستمر للتصنيع في جنوب شرق آسيا وشبكات المعالجة الكيميائية الإقليمية. قامت شركة AGC بتوسيع وإعادة تنظيم عملياتها الخاصة بالكلور والقلويات في جنوب شرق آسيا، في حين تؤكد التقارير السنوية لشركة AGC Vinythai أن كربونات البوتاسيوم جزء من مجموعة منتجاتها. ومع توسع تجهيز الأغذية، والزجاج المتخصص، والمنظفات، والتصنيع الصناعي في جميع أنحاء آسيا، فإن الموردين الذين لديهم أصول متكاملة للكلور والقلويات والخدمات اللوجستية الإقليمية يجب أن يكونوا في وضع جيد يسمح لهم بالحصول على الطلب المتزايد.

تحديات السوق

تنوع الطلب يساعد، لكن السوق تظل عرضة لمزيج الاستخدام النهائي وتركيز العرض

التحدي الرئيسي الذي يواجه كربونات البوتاسيوم هو أنه على الرغم من أنه يخدم العديد من التطبيقات، إلا أن العديد منها عبارة عن استخدامات متخصصة أو متوسطة الحجم بدلاً من منافذ السلع الضخمة، مما قد يحد من تسارع الحجم. ويستفيد السوق من التنويع، ولكن هذا التشتت نفسه يعني أن النمو يعتمد في كثير من الأحيان على التوسع المطرد عبر قطاعات متعددة بدلا من محرك واحد مهيمن. يُظهر دليل أرماند مجموعة واسعة من الاستخدامات، لكن الكثير منها عبارة عن تطبيقات صناعية متخصصة وليست فئات كبيرة جدًا في مجلد واحد.

ويواجه السوق أيضًا مخاطر التركيز في العرض. وتقول شركة أرماند إنها واحدة من أكبر الشركات المنتجة في العالم، بينما تقول شركة AGC Chemicals إن لديها مصانع لإنتاج كربونات البوتاسيوم في اليابان وتايلاند. يمكن لهذا النوع من قاعدة المنتجين المرئية المركزة أن يدعم الجودة والموثوقية، ولكنه يعني أيضًا أن انقطاع التيار الكهربائي على المستوى الإقليمي، أو تعطل المصانع، أو مشكلات المواد الأولية للكلور والقلويات يمكن أن تؤثر على التوافر بشكل ملحوظ أكثر مما هو الحال في أسواق السلع المجزأة للغاية.

الحماية التجارية والتأثير الجيوسياسي

يمكن أن تؤثر الحمائية التجارية والتوترات الجيوسياسية على السوق من خلال زيادة عدم اليقين بشأن تدفقات تجارة المواد الخام والطاقة والكيماويات عبر الحدود. يقول مخزون منظمة التعاون الاقتصادي والتنمية لعام 2024 إن قيود التصدير على المواد الخام الصناعية أصبحت أكثر انتشارًا وأكثر حظرًا، مع آثار غير مباشرة عبر سلاسل التوريد النهائية. لا تعد كربونات البوتاسيوم في حد ذاتها معدنًا مهمًا للغاية، ولكنها تقع ضمن أنظمة الكلور والقلويات والكيميائيات الصناعية المرتبطة عالميًا والتي لا تزال حساسة للاحتكاكات التجارية، واضطراب الخدمات اللوجستية، وتحولات السياسة الإقليمية.

وهذا التأثير مهم بشكل خاص في منطقة آسيا والمحيط الهادئ، حيث تظهر بيانات WITS لعام 2024 أن كوريا الجنوبية هي المصدر الرئيسي لكربونات البوتاسيوم، في حين أن الهند مستورد رئيسي وتحافظ شركة AGC/AGC Vinythai على إنتاجها في اليابان وتايلاند. وهذا يعني أن التحولات في طرق التجارة الآسيوية، أو تكاليف الطاقة، أو السياسة الصناعية يمكن أن تؤثر على التوافر العالمي والأسعار المقدمة أكثر مما قد يوحي به حجم السوق المتواضع في البداية.

اتجاهات البحث والتطوير

يتركز البحث والتطوير في السوق بشكل متزايد على كفاءة العمليات، والتحكم في النقاء، والدرجات الخاصة بالتطبيقات، وأنظمة الإنتاج ذات البصمة المنخفضة. على جانب المنتج، يتم تقسيم السوق بشكل واضح إلى أشكال وتطبيقات مصممة خصيصًا للأغذية والزجاج والمعالجة الصناعية. وعلى الجانب التصنيعي، فإن الوصف الفني لوزارة الزراعة الأمريكية لمسار هيدروكسيد البوتاسيوم بالإضافة إلى ثاني أكسيد الكربون يسلط الضوء على أهمية كفاءة التفاعل ومراقبة الجودة، في حين تشير شهادة البصمة الكربونية لشركة AGC Vinythai إلى الاهتمام المتزايد بإثبات الأداء البيئي على مستوى المصنع.

وهذا يجعل البحث والتطوير في كربونات البوتاسيوم أقل اهتمامًا بالابتكار الكيميائي الجذري وأكثر اهتمامًا بالتصنيع الأفضل والمواصفات الأكثر صرامة ووضع الامتثال الأقوى. من المرجح أن تظل نقاء المواد الغذائية، والتوزيع المستقر لحجم الجسيمات، وأداء المناولة، ورؤية حساب الكربون هي موضوعات التطوير الرئيسية، خاصة وأن العملاء يبحثون عن الموثوقية الوظيفية وسلاسل التوريد النظيفة.

تحليل التجزئة

حسب النموذج

يهيمن قطاع المسحوق نظرًا لملاءمته الواسعة عبر الزجاج والأغذية والمنظفات والتطبيقات الكيميائية العامة

بناءً على الشكل، يتم تقسيم السوق إلى مسحوق وحبيبات وغيرها.

ومن بين هذه القطاعات، من المتوقع أن يحتفظ قطاع المسحوق بالحصة السوقية المهيمنة لكربونات البوتاسيوم لأنه الشكل الأكثر تنوعًا في التركيب النهائي، والمزج، وتجهيز الأغذية، والزجاج المتخصص، والتصنيع الكيميائي. تتضمن مجموعة منتجات Armand تنسيقات دقيقة للغاية وصالحة للطعام، بينما تقوم AGC Vinythai أيضًا بتسويق كربونات البوتاسيوم الصلبة، مما يشير إلى الأهمية التجارية القوية لأشكال المواد الجافة في الاستخدام الصناعي السائد.

يحتفظ قطاع الحبيبات أيضًا بمكانة مهمة نظرًا لأن المواد الحبيبية الكثيفة تدعم كفاءة المعالجة والذوبان المتحكم فيه في الأنظمة الصناعية. من المتوقع أن يسجل القطاع معدل نمو سنوي مركب قدره 3.7٪ خلال فترة التوقعات.

يظل القطاع الآخر، بما في ذلك المحاليل السائلة والرقائق حيثما ينطبق ذلك، أصغر حجمًا وأكثر تخصيصًا للتطبيقات، وعادةً ما يخدم العملاء بمتطلبات تخزين أو جرعات أو خط معالجة معينة.

عن طريق التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

يتصدر قطاع تصنيع الزجاج بفضل الدور الراسخ لكربونات البوتاسيوم باعتباره مادة قلوية وتدفقية متخصصة

بناء على التطبيق، يتم تقسيم السوق إلى صناعة الزجاج والأسمدة والكيماويات الزراعية،المضافات الغذائيةوتصنيع الأغذية والصابون والمنظفات والمنظفات والأدوية وغيرها.

ومن بين هذه القطاعات، من المتوقع أن يستحوذ قطاع تصنيع الزجاج على الحصة الرائدة في السوق العالمية. يتم دعم هذه الهيمنة من خلال الاستخدام طويل الأمد لكربونات البوتاسيوم كمادة قلوية وتدفق متخصصة في أنظمة الزجاج والسيراميك، حيث تساعد في تعديل سلوك الذوبان وتدعم إنتاج تركيبات متخصصة. يستفيد هذا القطاع من الطلب المستمر على منتجات الزجاج المتخصصة المستخدمة في معدات المختبرات، والزجاج التقني، والمكونات المتعلقة بالعرض، والتطبيقات الصناعية والزخرفية المختارة. بالمقارنة مع العديد من التطبيقات الأخرى، يوفر تصنيع الزجاج قاعدة طلب أكثر استقرارًا من الناحية الهيكلية لأنه يستهلك كربونات البوتاسيوم كجزء من تركيبة مواد ثابتة بدلاً من وظيفة تخصصية محدودة للغاية.

قطاع الأسمدة والكيماويات الزراعية سيسجل نمواً كبيراً خلال فترة التوقعات. تُستخدم كربونات البوتاسيوم في أنظمة كيميائية زراعية مختارة والتركيبات ذات الصلة، مما يمنحها أهمية في كيمياء مدخلات المحاصيل وسلاسل المعالجة المرتبطة بها. كما أن ارتباطها بكيمياء البوتاس الأوسع نطاقًا يدعم أيضًا دور هذا القطاع، حيث تظل المواد المعتمدة على البوتاسيوم مهمة عبر سلسلة القيمة الزراعية. على الرغم من أن كربونات البوتاسيوم ليست سائدة مثل أسمدة البوتاس السائدة، إلا أن استخدامها في التركيبات المتخصصة وتطبيقات المعالجة الوسيطة يوفر تيار طلب ثانوي مستقر. ويستفيد هذا القطاع أيضًا من متطلبات الإنتاجية الزراعية المستمرة والحاجة إلى المدخلات الكيميائية التي تدعم ممارسات الزراعة وحماية المحاصيل الفعالة. من المقرر أن ينمو هذا القطاع بمعدل نمو سنوي مركب قدره 4.4٪ خلال الفترة المتوقعة.

ومن المتوقع أيضًا أن يمثل قطاع المضافات الغذائية وتجهيز الأغذية حصة كبيرة من السوق. يتم التعرف على كربونات البوتاسيوم للاستخدامات المتعلقة بالأغذية في التخزين المؤقت، وتنظيم الحموضة، ووظائف المعالجة، مما يمنحها أهمية مباشرة في تطبيقات مختارة للأغذية والمشروبات. يتم استخدامه في مجالات مثل معالجة الكاكاو، والتحكم في درجة الحموضة، ودعم التركيب في أنظمة الأغذية المصنعة. ويظل هذا القطاع جذابًا تجاريًا نظرًا لأن تطبيقات المواد الغذائية تتطلب عادةً معايير جودة وامتثال أكثر صرامة، والتي يمكن أن تدعم أسعارًا أفضل مقارنة ببعض الاستخدامات الصناعية السائبة.

أما الجزء الآخر فيشمل معالجة الغاز، وإنتاج سيليكات البوتاسيوم، والمضافات المطاطية، والمحفزات، والأسمنت، وغيرها من الاستخدامات الصناعية المتخصصة. تظل هذه الفئة ذات صلة حيث أن كربونات البوتاسيوم تخدم مجموعة واسعة من الوظائف الفنية عبر الأسواق الأصغر حجمًا. في معالجة الغاز، يتم استخدامه في أنظمة معالجة مختارة، بينما فيسيليكات البوتاسيومالإنتاج بمثابة مدخل رئيسي لتصنيع المواد الكيميائية النهائية. تعمل الاستخدامات المتخصصة الإضافية في المطاط والمحفزات والأسمنت على توسيع قاعدة تطبيق المنتج.

التوقعات الإقليمية لسوق كربونات البوتاسيوم

حسب المنطقة، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Potassium Carbonate Market Size, 2025 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تمتلك منطقة آسيا والمحيط الهادئ الحصة المهيمنة في سوق كربونات البوتاسيوم العالمية. وتستفيد المنطقة من عمق التصنيع القوي، وقاعدة واسعة من الصناعات التحويلية في الزجاج، وتجهيز الأغذية، والمنظفات، والمواد الكيميائية الصناعية، وحضور واضح للمنتجين في اليابان وتايلاند وكوريا وسلاسل التوريد المرتبطة بالصين. تذكر شركة AGC Chemicals أن لديها مصانع لإنتاج كربونات البوتاسيوم في اليابان وتايلاند، وتؤكد شركة AGC Vinythai الإنتاج والتوزيع من تايلاند، وتظهر بيانات WITS أن كوريا الجنوبية هي أكبر مصدر لكربونات البوتاسيوم لعام 2024.

سوق كربونات البوتاسيوم في الصين

يعد السوق الصيني أحد أكبر الأسواق على مستوى العالم، حيث بلغت إيراداته لعام 2025 73.4 مليون دولار أمريكي، وهو ما يمثل حوالي 13.5٪ من المبيعات العالمية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أمريكا الشمالية

ومن المرجح أن تسجل أمريكا الشمالية نمواً مطرداً، مدعوماً بالتصنيع المحلي الراسخ، والطلب المتنوع للاستخدام النهائي، وموثوقية العرض القوية نسبياً. تدير شركة أرماند منشأة لإنتاج كربونات البوتاسيوم في ماسل شولز، بولاية ألاباما، وتصف نفسها بأنها واحدة من أكبر المنتجين في العالم، وتقول إنها تشحن المنتجات عبر أمريكا الشمالية والعالم.

سوق كربونات البوتاسيوم في الولايات المتحدة

وفي عام 2025، مثلت الولايات المتحدة سوقًا بقيمة 116.6 مليون دولار أمريكي، مدفوعًا في المقام الأول بالطلب القوي من القطاع الصناعي. تمثل الولايات المتحدة ما يقرب من 21.5٪ من مبيعات السوق العالمية.

أوروبا

أوروبا تسجل نموا كبيرا خلال الفترة المتوقعة. ويعود هذا النمو إلى قاعدتها الناضجة من المواد الكيميائية المتخصصة، وتجهيز الأغذية والمشروبات،الصيدلانيةالإنتاج وتأسيس التجارة البينية. ولا تأتي أهمية المنطقة من إنتاج دولة واحدة فحسب، بل وأيضاً من الطريقة التي يتم بها دمج المواد الكيميائية المتخصصة والمنتجات المصنعة والتوزيع عبر الحدود عبر الأسواق الأوروبية.

سوق كربونات البوتاسيوم في ألمانيا

وقدرت قيمة السوق الألمانية بحوالي 37.6 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 6.9% من إيرادات السوق العالمية.

سوق كربونات البوتاسيوم في المملكة المتحدة

وقدرت قيمة سوق المملكة المتحدة بنحو 15.2 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 2.8٪ من إيرادات السوق العالمية.

أمريكا اللاتينية

تعتبر أمريكا اللاتينية سوقًا أصغر حجمًا ولكنها ذات صلة، مدعومة بمعالجة الأغذية والمنظفات والمواد الكيميائية الصناعية وبعض التطبيقات الزجاجية والزراعية المختارة. ولا تبرز المنطقة كقاعدة إنتاج عالمية رئيسية بنفس الطريقة التي تتميز بها منطقة آسيا والمحيط الهادئ أو أمريكا الشمالية، لذلك من المرجح أن يعتمد الطلب على الواردات وشبكات التوزيع. وهذا يجعل أمريكا اللاتينية ذات أهمية تجارية، حتى لو لم تكن واحدة من مراكز الإمداد العالمية الرئيسية.

سوق كربونات البوتاسيوم في البرازيل

وقدرت قيمة سوق البرازيل بحوالي 19.4 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 3.6٪ من إيرادات السوق العالمية.

الشرق الأوسط وأفريقيا

لا يزال سوق الشرق الأوسط وأفريقيا أصغر نسبيًا، ولكن الفرص موجودة في مجالات تجهيز الأغذية، والمواد الكيميائية الصناعية، والمنظفات، ومعالجة الغاز المختارة أو التطبيقات الصناعية المتخصصة. وتُظهر بيانات الاستيراد من WITS طلبًا متفرقًا عبر القنوات التجارية الإقليمية المرتبطة بالكويت وقطر والمغرب ونيجيريا وجنوب أفريقيا، مما يشير إلى هيكل سوق مجزأ بدلاً من قاعدة دولة واحدة مهيمنة. ومن المرجح أن يعتمد النمو هنا على التوسع الصناعي وإمكانية الوصول إلى الواردات أكثر من اعتماده على الإنتاج المحلي على نطاق واسع.

سوق كربونات البوتاسيوم في دول مجلس التعاون الخليجي

وقد بلغت قيمة سوق دول مجلس التعاون الخليجي حوالي 15.6 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 2.9% من إيرادات السوق العالمية.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يتنافس اللاعبون الرئيسيون من خلال تكامل الكلور والقلويات، وشهادات الأغذية/الأدوية، وتحديد المواقع حسب التطبيق

يتركز السوق العالمي لكربونات البوتاسيوم بشكل معتدل حول مزيج من منتجي الكلور والقلويات المتكاملين، والشركات المصنعة للمواد الكيميائية المتخصصة في البوتاسيوم، والموردين ذوي النقاء العالي/درجة الكاشف. تتشكل المنافسة بشكل أقل من خلال العلامات التجارية وأكثر من خلال التكامل العكسي في هيدروكسيد البوتاسيوم، وموثوقية التصنيع، والامتثال للأغذية والمستحضرات الصيدلانية، والخدمات اللوجستية الإقليمية، والقدرة على توفير درجات خاصة بالتطبيقات للزجاج، وتجهيز الأغذية، والمنظفات، والمواد الكيميائية الزراعية، والمستحضرات الصيدلانية، والمواد الكيميائية المتخصصة. تضع شركة Armand نفسها كواحدة من أكبر منتجي كربونات البوتاسيوم في العالم، وتقوم شركة AGC بتصنيع كربونات البوتاسيوم من البوتاس الكاوي الخاص بها ولديها إنتاج في اليابان وتايلاند، وقد قامت Vynova ببناء منصة مشتقات البوتاسيوم الخاصة بها في أوروبا، وتسلط شركة INEOS KOH الضوء على إنتاج كربونات البوتاسيوم السائل المتكامل في موقع الكلور القلوي الخاص بها في أوهايو.

قائمة شركات كربونات البوتاسيوم الرئيسية الواردة في التقرير

- شركة أرماند للمنتجات(نحن.)

- ايه جي سي كيميكالز (اليابان)

- شركة هوكينز(نحن.)

- شركة يونيد المحدودة (كوريا الجنوبية)

- مجموعة فينوفا(بلجيكا)

- شركة إنيوس كوه (الولايات المتحدة)

- شركة تواغوسي المحدودة (اليابان)

- شركة تاكاسوجي للأدوية المحدودة (اليابان)

- شركة كانتو للكيماويات (اليابان)

- شركة كيشيدا للكيماويات المحدودة (اليابان)

التطورات الصناعية الرئيسية

- يونيو 2025:تم إدراج مجموعة منتجات كربونات البوتاسيوم الخاصة بشركة Armand Products ضمن شهادة الكوشر الأرثوذكسية المحدثة، مما يدعم مكانتها المستمرة في سوق المواد الغذائية والمكونات المتخصصة.

- مايو 2022: أعلنت شركة AGC عن توسيع قدرات أعمالها في مجال الكلور والقلويات في تايلاند من خلال AGC Vinythai، وهو أمر ذو صلة بكربونات البوتاسيوم حيث يتم دمج إنتاج كربونات البوتاسيوم لشركة AGC مع سلسلة البوتاس الكاوية في اليابان وتايلاند.

- ديسمبر 2021: أكملت INEOS Enterprises عملية الاستحواذ على ASHTA Chemicals، التي أصبحت الآن INEOS KOH، للحفاظ على وتعزيز منصة المواد الكيميائية القائمة على البوتاسيوم في أمريكا الشمالية والتي تتضمن كربونات البوتاسيوم السائلة المصنوعة من هيدروكسيد البوتاسيوم.

تغطية التقرير

يقدم تقرير سوق كربونات البوتاسيوم تحليلاً مفصلاً للسوق. ويركز على الجوانب الرئيسية، مثل الشركات الرائدة والشكل والتطبيق. بالإضافة إلى ذلك، فإنه يقدم نظرة ثاقبة للسوق واتجاهات الصناعة الحالية ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، يغطي التقرير أيضًا عدة عوامل تساهم في نمو السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| وحدة | القيمة (مليون دولار أمريكي)، الحجم (كيلو طن) |

| معدل النمو | معدل نمو سنوي مركب قدره 4.1% من 2026 إلى 2034 |

| التقسيم | حسب النموذج، حسب الطلب، حسب المنطقة |

| حسب النموذج |

|

| عن طريق التطبيق |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قدر بـ 541.8 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 774.0 مليون دولار أمريكي بحلول عام 2034.

بتسجيل معدل نمو سنوي مركب قدره 4.1٪، من المتوقع أن يظهر السوق نموًا مطردًا خلال الفترة المتوقعة 2026-2034.

من المتوقع أن يقود قطاع تصنيع الزجاج السوق خلال فترة التنبؤ.

استحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية في عام 2025.

تدعم قاعدة الاستخدام الواسعة للصناعات المتعددة الطلب الهيكلي المستقر الذي يدفع نمو السوق.

- 2021-2034

- 2025

- 2021-2024

- 182

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة