نمو سوق الذخائر الموجهة الدقيقة وحجمها ومشاركتها وتحليلها، حسب المنصة (البرية والمحمولة جواً والبحرية)، حسب الوضع التشغيلي (ذاتية وشبه مستقلة)، حسب النوع (الصواريخ التكتيكية، الصواريخ الموجهة، الطوربيدات، الصواريخ الاعتراضية، وغيرها)، حسب المكونات (أنظمة التوجيه والملاحة، أنظمة اكتساب الأهداف، أنظمة الدفع، وغيرها)، حسب نوع النظام (نظام الملاحة بالقصور الذاتي، تحديد المواقع العالمية) الأنظمة، EO/IR، التوجيه الراداري، وغيرها)، حسب السرعة (دون سرعة الصوت، وأسرع من الصوت، وفرط صوتي)، حسب النطاق (المدى القصير، المدى المتوسط، وغيرها)، والتوقعات العالمية 2026-2034

رؤى السوق الرئيسية

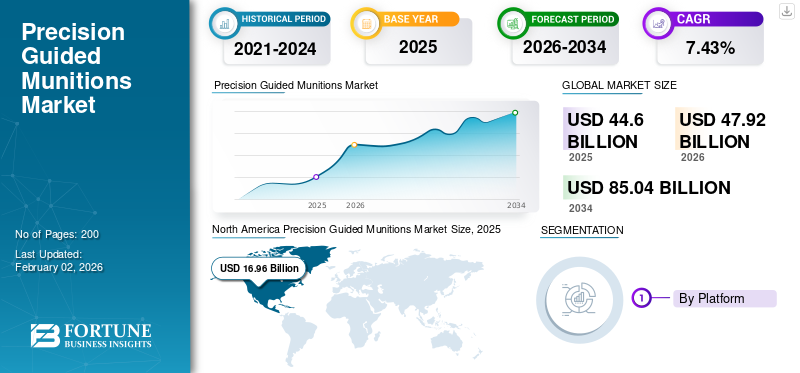

تم تقدير حجم السوق العالمية للذخائر الموجهة بدقة بالدولار الأمريكي44.60مليار دولار في عام 2025 ومن المتوقع أن ينمو من الدولار الأمريكي47.92مليار دولار في عام 202585.04مليار بحلول عام 2034، بمعدل نمو سنوي مركب قدره7.43%خلال فترة التوقعات. سيطرت أمريكا الشمالية على سوق الذخائر الموجهة بحصة سوقية تبلغ38.03% في عام 2025.

الذخائر الموجهة بدقة هي صواريخ وقنابل مجهزة بأنظمة توجيه لضرب أهداف محددة بدقة، مما يقلل من الأضرار الجانبية. إنهم يحققون هذه الدقة من خلال تقنيات مختلفة مثل نظام تحديد المواقع العالمي (GPS) وتقنية التوجيه بالليزر وأنظمة الملاحة بالقصور الذاتي. إن الحاجة إلى تعزيز الفعالية التشغيلية، وتقليل الأضرار الجانبية، وزيادة الإنفاق العسكري تدفع الطلب على الذخائر الموجهة بدقة (PGMs). وتساهم أيضًا عوامل مثل التوترات الجيوسياسية والتقدم في تقنيات التوجيه وتحديث المعدات العسكرية في زيادة هذا الطلب.

من بين اللاعبين الرئيسيين في تقرير تحليل سوق الذخائر الموجهة الدقيقة شركة لوكهيد مارتن، وشركة نورثروب جرومان، وشركة بوينغ، من بين شركات أخرى. تقود هذه الشركات نمو سوق الذخائر الموجهة الدقيقة من خلال الاستثمار في الجيل التالي من الذخائر مع أنظمة التوجيه المحسنة، وزيادة الاستقلالية، والتقدم في تقنيات الدفع، بالإضافة إلى تكامل الذكاء الاصطناعي والتعلم الآلي في الذخائر الموجهة الدقيقة لضرب الهدف بدقة. إن ارتفاع قطاع الدفاع، وزيادة الإنفاق، والتوترات الجيوسياسية المتزايدة، والتهديدات المتزايدة تدفع هؤلاء اللاعبين إلى الابتكار والتعاون مع القوات العسكرية على مستوى العالم.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

سوق الذخائر الموجهة بدقة النقاط الرئيسية

- حجم السوق عام 2025: 44.60 مليار دولار أمريكي

- حجم السوق عام 2026: 47.92 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 85.04 مليار دولار أمريكي

- معدل النمو السنوي المركب: 7.43% من 2026 إلى 2034

- وهيمنت أمريكا الشمالية على سوق الذخائر الموجهة بدقة بحصة بلغت 38.03% في عام 2025.

- ومن المتوقع أن يمثل القطاع شبه المستقل 62.54% من السوق بحلول عام 2026.

- ومن المتوقع أن يقود قطاع المنصات المحمولة جواً السوق بحصة تبلغ 42.76% في عام 2026.

أمريكا الشمالية

وحققت أمريكا الشمالية 16.96 مليار دولار أمريكي في عام 2025، مدعومة بالإنفاق الدفاعي القوي وبرامج التحديث العسكري.

أوروبا

وشكلت أوروبا 24.10% من السوق العالمية في عام 2025، مدفوعة بالتحديثات الدفاعية لحلف شمال الأطلسي والاستثمارات الأمنية.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على 22.52% من السوق العالمية في عام 2025، مدفوعة بارتفاع ميزانيات الدفاع ومبادرات التحديث.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 16.65 مليار دولار أمريكي في عام 2026.

اليابان

ومن المتوقع أن يصل حجم السوق إلى 1.21 مليار دولار أمريكي في عام 2026

اقرأ المزيد

ديناميات السوق

محركات السوق

ارتفاع الإنفاق العسكري والطلب على الأسلحة المتقدمة دفع نمو السوق

تركز الدول على مستوى العالم على تطوير قدراتها الحالية في مجال الأسلحة، تغذيها عوامل مثل التوترات الجيوسياسية المتزايدة، وجهود التدابير المضادة، والحاجة إلى تحديث الأسطول القديم. علاوة على ذلك، تركز دول مثل الولايات المتحدة وروسيا على تحويل الذخيرة التقليدية إلى ذخائر موجهة بدقة عن طريق تركيب مجموعة التوجيه الدقيق في الذخيرة الموجودة. بالإضافة إلى ذلك، يتزايد الطلب على أسلحة الدفاع المتقدمة، على سبيل المثال، PGMs، مع أنظمة التوجيه مثلنظام تحديد المواقعتوفر تقنية التوجيه بالليزر وأجهزة الاستشعار بالأشعة تحت الحمراء دقة فائقة وتقلل من الأضرار الجانبية وتعزز فعالية العمليات العسكرية.

الصراعات الإقليمية وتزايد التوتر نمو سوق الوقود

وقد غذت الصراعات الإقليمية، مثل الحرب المستمرة بين روسيا وأوكرانيا، الطلب على الذخائر المتقدمة الموجهة بدقة في أوروبا. على سبيل المثال، في يوليو/تموز 2025، ستقدم الولايات المتحدة مساعدات لمساعدة أوكرانيا على ترقية الطائرات بدون طيار الرخيصة إلى أسلحة دقيقة. تم الاتفاق على عقد للبنتاغون بقيمة 50 مليون دولار مع شركة أمريكية ألمانية مع تكثيف روسيا قصفها الليلي.

علاوة على ذلك، في ديسمبر 2024، أكملت شركة كلاشينكوف تسليم أسلحة عالية الدقة، مما يمثل إنجازًا في عمليات الشركة. وتتكون عمليات التسليم من أنظمة، مثل صواريخ أرض جو الموجهة (SAMs) لنظام الدفاع الجوي ستريلا، والصواريخ الموجهة المضادة للدبابات التي تطلق من الجو "Vikhr-1"، وقذائف المدفعية الموجهة "Kitolov-2M".

وقد أدت هذه الأسلحة الموجهة بدقة، والتي شهدت استخدامًا كبيرًا في العملية العسكرية الخاصة الجارية في الحرب الروسية الأوكرانية وكذلك في الصراع الإسرائيلي الإيراني الأخير، إلى زيادة كبيرة في إنتاج ونشر الذخائر الموجهة بدقة في السوق.

قيود السوق

ارتفاع تكاليف التطوير والمشتريات مع تعقيدات التكامل يعيق نمو السوق

ويتراوح الاستثمار الأولي في تطوير أو شراء الذخائر الموجهة بدقة من عدة ملايين إلى مليارات، اعتمادًا على عدة عوامل مثل التكنولوجيا المتكاملة، والمدى المطلوب، وقدرات الأسلحة الأخرى. تتطلب PGMs إجراءات تكامل واختبار وصيانة متخصصة، بما في ذلك متطلبات التخزين المحددة وصيانة الإلكترونيات وتحديثات البرامج. وهذا يمكن أن يزيد من التكلفة الإجمالية وتعقيد نشرها، مما يؤدي إلى إعاقة نمو السوق.

على سبيل المثال، وفقًا لتقرير حول تكلفة الصواريخ والقنابل، فإن تكلفة AIM-9X Sidewinder (القوات الجوية) تبلغ حوالي 0.47 مليون دولار أمريكي، وتبلغ تكلفة AIM-9X Sidewinder (البحرية) حوالي 0.43 مليون دولار أمريكي، وتبلغ تكلفة GBU-53/B Storm Breaker/Small Diameter Bomb II (SDB II) (القوات الجوية) 0.19 مليون دولار أمريكي. أسعار الوحدات هذه هي متوسطات لطلبات السنة المالية 2021 المتوقعة بالكامل.

موثوقية أجهزة الاستشعار وقيود التصدير تعيق نمو السوق

تعتمد دقة وموثوقية PGMs المستقلة بشكل كبير علىالاستشعارالبيانات والأخطاء أو الأعطال في قراءات أجهزة الاستشعار أو خوارزميات الاستهداف يمكن أن تؤدي إلى التوجيه الخاطئ. علاوة على ذلك، يمكن لعوامل مثل الطقس والضوء والمواد المعتمة (الدخان والغبار) أن تؤثر سلبًا على دقة أنظمة التوجيه المعتمدة على أجهزة الاستشعار. وبصرف النظر عن هذا، هناك حاجة إلى التقدم في عرض النطاق الترددي لأجهزة الاستشعار، والتصغير، وتكامل الأنظمة الفرعية للتغلب على هذه القيود لإنشاء PGMs أكثر تنوعًا ودقة.

فرص السوق

التقدم التكنولوجي من تصغير أجهزة الاستشعار إلى تكامل محركات الذكاء الاصطناعي والتعلم الآلي يعزز فرص السوق

ويعمل تكامل الذكاء الاصطناعي والتعلم الآلي على تحويل الأسلحة الموجهة بدقة إلى "أسلحة ذكية" تتمتع بقدرات معززة مثل الدفاع المتقدم، والتعرف على الأهداف، وتصحيح المسار في الوقت الحقيقي، واتخاذ القرار المستقل، والقدرات التي تدعم الشبكة. علاوة على ذلك، تجمع PGMs المزودة بأنظمة توجيه متعددة بين تقنيات مثل نظام تحديد المواقع العالمي (GPS) وأنظمة الملاحة بالقصور الذاتي (INS) والليزر والأشعة تحت الحمراء (IR) والرادار لتعزيز الدقة والقدرة على التكيف، مما يضمن التشغيل الفعال حتى في الظروف الصعبة.

بالإضافة إلى ذلك، فإن استخدام مواد وتقنيات تصنيع مبتكرة، مثلالطباعة ثلاثية الأبعاد، تمكن من إنشاء ذخائر معقدة ومخصصة، مما يوفر مزايا محتملة في مجال الخدمات اللوجستية والقدرة على التكيف مع المواقف القتالية المختلفة. إنه يفتح فرصة السوق للاعبين الجدد لدخول السوق.

على سبيل المثال، في مايو 2023، منح الجيش الأمريكي شركة BAE Systems عقدًا بقيمة 72.5 مليون دولار أمريكي لمدة ثلاث سنوات. يتضمن هذا العقد البحث والتطوير المستمر للذخائر الموجهة بدقة.

دليل الدقة اتجاهات سوق الذخائر

تطوير PGMs أصغر لتعديلات الاستهداف في الوقت الحقيقي يقود اتجاه السوق

تطوير أجهزة PGM أصغر حجمًا وأكثر قوة لنشرها على نطاق أوسع، وتكامل الذكاء الاصطناعي وتحليلات البياناتلتعديلات الاستهداف في الوقت الحقيقي، وإنشاء PGMs لاستخدامها عبر مجالات متعددة (البرية والجوية والبحرية والفضاء). يعد ضمان قدرة PGMs على العمل بسلاسة مع منصات وأنظمة اتصالات مختلفة عبر مجالات مختلفة أمرًا بالغ الأهمية للعمليات المشتركة الفعالة. تهدف هذه التطورات إلى تحسين فعالية وقدرة على التكيف من PGMs في الحرب الحديثة.

على سبيل المثال، في يوليو 2024، فازت OKSI بعقد لتوريد عقود متعددة يبلغ مجموعها حوالي 6 ملايين دولار أمريكي من USSOCOM ومختبر أبحاث القوات الجوية (AFRL) لباحث ARMGDN الخاص بهم. يعد ARMGDN بمثابة تحسين لقدرات مجموعة أدوات التوجيه بالليزر APKWS من BAE Systems، مما يوفر اكتسابًا سلبيًا للهدف وتتبعًا للاشتباكات الدقيقة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

أصبحت تقنيات الاستهداف الذاتي أكثر انتشارًا في السوق

في حين أن نظام تحديد المواقع العالمي (GPS) هو نظام توجيه أساسي، إلا أنه يتم تطوير نظام ملاحة بديل للبيئات التي لا يتوفر فيها نظام تحديد المواقع العالمي (GPS). إن تكامل الذكاء الاصطناعي والقدرات الذاتية يمكّن PGMs من العمل مع الحد الأدنى من التدخل البشري، مما يحسن الدقة ويقلل تكاليف التشغيل. بالإضافة إلى ذلك، هناك أيضًا استثمار كبير في تكنولوجيا PGM التي تفوق سرعتها سرعة الصوت. وتدفع برامج التحديث إلى اعتماد المنتجات الدقيقة التوجيه، ويعمل التعاون بين الحكومات والمصنعين على تعزيز الابتكار.

على سبيل المثال، في يونيو 2025، وقعت السويد عقدًا مع شركة تصنيع الصواريخ الأوروبية MBDA لتوريد صواريخ موجهة مضادة للدبابات من طراز Akeron MP، والتي تتميز بنظام IR Seeker وGPS Seeker.

تأثير التوترات الجيوسياسية المتزايدة والصراعات المستمرة والحديثة في أوروبا والشرق الأوسط ومنطقة آسيا والمحيط الهادئ.

تعمل التوترات الجيوسياسية المتزايدة والمعارك الإقليمية، خاصة في بحر الصين الجنوبي وأوروبا الشرقية (روسيا وأوكرانيا)، والشرق الأوسط (إسرائيل وإيران وحماس)، على تسريع الطلب على الذخائر الموجهة بدقة بشكل كبير.

الصراع بين روسيا وأوكرانيا

زيادة الطلب

لقد أثرت الحرب الروسية الأوكرانية بشكل كبير على سوق الذخائر الموجهة بدقة (PGM) من خلال تسليط الضوء على دورها الحاسم في الحرب الحديثة والكشف عن نقاط قوتها ونقاط ضعفها. لقد أظهرت الحرب قيمة الأسلحة الدقيقة التوجيه، مما أدى إلى زيادة الطلب من الدول التي تسعى إلى تعزيز قدراتها العسكرية.

وقد شجع الصراع على زيادة الطلب على الأسلحة الدقيقة التوجيه بسبب فعاليتها الواضحة في ضرب الأهداف بدقة وتقليل الأضرار الجانبية. ومع ذلك، فقد كشفت الحرب أيضًا عن تحديات تتعلق بالتشويش على نظام تحديد المواقع العالمي (GPS) وفعالية الصواريخ الموجهة بدقة في البيئات الكهرومغناطيسية المتنازع عليها بشدة.

التصغير

كما أن الحاجة إلى أسلحة موجهة بدقة أصغر حجمًا وأخف وزنًا يمكن نشرها من منصات مختلفة، بما في ذلك الطائرات بدون طيار، تحظى بالاهتمام أيضًا. على سبيل المثال، في يونيو/حزيران 2025، شنت أوكرانيا سلسلة مبتكرة من الهجمات ضد أربع قواعد جوية روسية، بما في ذلك بعض القواعد الجوية داخل الأراضي الروسية. في مهمة Spider Web هذه، استخدموا ذخائر موجهة بدقة على شكل مروحيات رباعية غير مكلفة مسلحة بعبوات ناسفة صغيرة.

عرض سوق ذخائر التوجيه الدقيق في الشرق الأوسط بعد الصراع بين إسرائيل وإيران وحماس

لقد أثر الصراع بين إسرائيل وحماس والتوترات اللاحقة مع إيران بشكل كبير على سوق الذخائر الموجهة بدقة في الشرق الأوسط، مع زيادة الطلب على الأسلحة المتقدمة وتحول في ديناميكيات القوة الإقليمية.

وشهدت إسرائيل، وهي لاعب رئيسي في صناعة الأسلحة الدقيقة، طفرة في مبيعات الأسلحة، خاصة للدول الأوروبية، بينما تواجه أيضًا التحدي المتمثل في تكييف أنظمتها الدفاعية لمواجهة التهديدات المتطورة.

على سبيل المثال، في يوليو/تموز 2025، أسقطت إسرائيل أكثر من 4000 ذخيرة موجهة بدقة على إيران، وضربت مسافات تصل إلى 1400 ميل من القواعد الإسرائيلية. تسليط الضوء على أهمية والحاجة إلى ذخائر متطورة دقيقة التوجيه. زيادة الطلب على PGMs في أوروبا ومنطقة الشرق الأوسط وأفريقيا

زيادة التوتر في بحر الصين الجنوبي لتغذية الطلب على الأسلحة الدقيقة التوجيه

يتضمن النزاع على بحر الصين الجنوبي مطالبات إقليمية وبحرية متداخلة من قبل العديد من الدول، في المقام الأول الصين وبروناي وتايوان والفلبين وفيتنام وماليزيا. وقد أدت هذه التوترات إلى زيادة الطلب على الصواريخ الموجهة الدقيقة القائمة على المنصة البحرية، حيث أدت التوترات الإقليمية والنزاعات الإقليمية إلى زيادة الإنفاق الدفاعي وجهود التحديث.

تحليل التجزئة

بواسطة منصة

تقسم المنصة السوق إلى منصات برية ومحمولة جواً وبحرية.

ومن المتوقع أن يهيمن القطاع المحمول جواً على السوق بحصة تبلغ 42.76% في عام 2026، حيث يمكن للذخائر الموجهة بدقة التي يتم إطلاقها من الجو أن تغطي مسافات طويلة، مما يتيح الهجمات على أهداف تقع في عمق أراضي العدو أو في مناطق يصعب على المنصات الأخرى الوصول إليها. بالإضافة إلى ذلك، يُفضل القطاع المحمول جواً لمهام مثل قمع الدفاعات الجوية للعدو (SEAD)، والدعم الجوي القريب، والمنع الاستراتيجي، ومكافحة الإرهاب، مما يوفر المرونة والفعالية عبر مجموعة من السيناريوهات.

من المتوقع أن يُظهر القطاع البحري أسرع نمو مع تسجيل أعلى معدل نمو سنوي مركب خلال فترة التوقعات. مجموعة من العوامل تدفع نمو القطاع البحري، بما في ذلك زيادة الإنفاق البحري، والحاجة إلى قدرات حربية متقدمة مضادة للسفن والغواصات، والتطوير المستمر للحرب التي تركز على الشبكة. تعمل هذه العوامل على زيادة الطلب على أجهزة PGMs التي يمكنها العمل في بيئات بحرية صعبة وتوفر دقة فائقة وتنوعًا.

ويمكن ملاحظة اتجاهات سوق الذخائر الموجهة بدقة بشكل خاص في منطقة آسيا والمحيط الهادئ، حيث تعمل النزاعات البحرية في بحر الصين الجنوبي والحاجة إلى تعزيز القدرات الدفاعية على دفع الاستثمارات في الأسلحة الموجهة بدقة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة وضع التشغيل

يقسم قطاع وضع التشغيل السوق إلى قطاعات مستقلة وشبه مستقلة.

يمتلك قطاع الحكم الذاتي أكبر حصة سوقية عالمية للذخائر الموجهة الثمينة ومن المتوقع أن يكون القطاع الأسرع نموًا خلال الفترة المتوقعة. وتعزى هيمنة هذا القطاع إلى الطلب المتزايد على القدرات العسكرية المتقدمة التي تعزز الكفاءة التشغيلية وتقلل الحاجة إلى التدخل البشري في سيناريوهات القتال عالية المخاطر. وتعمل الاستثمارات في برامج تحديث الدفاع على تعزيز تطوير واقتناء أنظمة ذاتية التشغيل، مما يسمح للجيوش بالحفاظ على التفوق الاستراتيجي.

من المتوقع أن يهيمن قطاع الذخائر الموجهة الدقيقة شبه المستقلة على السوق بحصة قدرها 62.54% في عام 2026، حسب قطاع الوضع التشغيلي. يعتمد النظام شبه المستقل على مجموعة من العوامل، بما في ذلك الطلب المتزايد على الضربات الدقيقة، وفعالية التكلفة مقارنة بالأنظمة ذاتية التشغيل بالكامل، والتفضيل المتزايد للذخائر المتسكعة.

على سبيل المثال، تكون الأنظمة الموجهة بنظام تحديد المواقع العالمي (المستقلة) عرضة للتشويش والتداخل، في حين يمكن للأنظمة شبه المستقلة استخدام أنظمة توجيه أخرى مثل التوجيه بالليزر أو التوجيه بالأشعة تحت الحمراء للتغلب على القيد، مما يؤدي إلى امتلاك قطاعات شبه مستقلة لحصة كبيرة في سوق الذخائر الموجهة بدقة.

حسب النوع

علاوة على ذلك، يتم تقسيم السوق حسب النوع إلى صواريخ تكتيكية (سطح إلى سطح، وجو إلى سطح)، والصواريخ الموجهة (سطح إلى سطح، وجو إلى سطح، وسطح إلى جو)، والطوربيدات، والصواريخ الاعتراضية (منظومات الدفاع الجوي المحمولة والإعلانات المتنقلة)، والذخائر المتسكعة (القابلة للاسترداد والمستهلكة)، والصواريخ الموجهةذخيرة(قذائف الهاون الموجهة، والقذائف المدفعية الموجهة، والقنابل الانزلاقية).

وهيمنت الصواريخ التكتيكية على سوق الذخائر الموجهة بدقة، ومن المتوقع أن تهيمن على السوق بحصة تبلغ 38.58% في عام 2026. تعددية استخدامات الصواريخ التكتيكية وفعاليتها في الحروب الحديثة، لا سيما في السيناريوهات التي تتطلب اشتباكات قصيرة إلى متوسطة المدى وضربات عالية الدقة. ويساهم اعتمادها على نطاق واسع عبر منصات مختلفة بما في ذلك منصات الإطلاق الأرضية والطائرات والسفن البحرية، إلى جانب التقدم في أنظمة التوجيه، في هيمنتها على سوق الذخائر الموجهة بدقة.

على سبيل المثال، في يناير 2024، ضمنت الحكومة الأسترالية أن تبدأ أستراليا في تصنيع صواريخ نظام إطلاق الصواريخ المتعددة الموجهة (GMLRS) اعتبارًا من عام 2025، بعد توقيع عقد بقيمة 37.4 مليون دولار أمريكي بين شركة Defense وLockheed Martin Australia.

من المتوقع أن يكون قطاع الذخائر المتسكعة هو القطاع الأسرع نموًا في سوق الذخائر الدقيقة الحركة. ويعزى النمو الأسرع في هذا القطاع إلى قدرتها الفريدة على الجمع بين قدرات الاستخبارات والمراقبة والاستطلاع (ISR) والضربات في نظام واحد فعال من حيث التكلفة. وهذا يجعلها خيارًا جذابًا في سيناريوهات الحرب الحديثة، بما في ذلك البيئات غير المتماثلة والحضرية، حيث تعد القدرة على التسكع وتحديد الأهداف والضرب بدقة أمرًا بالغ الأهمية. ويؤدي هذا إلى أسرع نمو في هذا القطاع.

على سبيل المثال، في يونيو 2024، حصلت شركة UVision Inc.، وهي شركة رائدة عالميًا في أنظمة التسكع الجوي، وشركة Mistral Inc.، وهي لاعب متميز في صناعة الدفاع الأمريكية، على عقد بقيمة 73.5 مليون دولار أمريكي مع حكومة الولايات المتحدة لتزويد ذخائر التسكع Hero-120SF لقيادة العمليات الخاصة الأمريكية.

بواسطة الأنظمة

قسم قطاع الأنظمة السوق إلى أنظمة التوجيه والملاحة، وأنظمة تحديد الأهداف، وأنظمة الدفع، والرؤوس الحربية، وأنظمة إمداد الطاقة.

من المتوقع أن يستحوذ قطاع أنظمة التوجيه والملاحة على حصة سوقية مهيمنة تبلغ 37.77% في عام 2026. وتعزى هيمنة هذه الأنظمة إلى استخدامها على نطاق واسع في أنواع مختلفة من الذخائر الموجهة بدقة، مثل الصواريخ التكتيكية والصواريخ الموجهة وذخائر التسكع، من بين أمور أخرى، حيث تكون الدقة والموثوقية مهمة. بالإضافة إلى ذلك، تعمل أنظمة G&N على تحسين دقة وفعالية هذه الأسلحة بشكل كبير. إن زيادة الإنفاق الدفاعي العالمي، والتقدم في الصواريخ ذاتية التحكم بالكامل، وصناعة الدفاع الفضائية المتنامية هي المحركات الرئيسية لهذه الهيمنة.

على سبيل المثال، في يناير 2023، حصلت شركة CAES على عقد بقيمة تزيد عن 24 مليون دولار أمريكي من شركة Northrop Grumman لتوفير M-Code GPSهوائياتلمجموعات التوجيه الدقيق (PGK).

من المتوقع أن يكون قطاع أنظمة الاستحواذ المستهدف هو القطاع الأسرع نموًا خلال فترة التنبؤ. تلعب أنظمة الاستحواذ المستهدفة دورًا حاسمًا في تمكين الضربات الدقيقة وتعزيز الكفاءة التشغيلية. علاوة على ذلك، فإن التركيز المتزايد على الذكاء الاصطناعي والتعلم الآلي للحصول على أقصى قدر من الكفاءة في عمليات الاستحواذ المستهدفة والضرب الدقيق يزيد من نمو السوق.

بواسطة التكنولوجيا

يقسم قطاع نوع النظام السوق إلى نظام الملاحة بالقصور الذاتي (INS)، ونظام تحديد المواقع العالمي (GPS)، وEO/IR،رادارصاروخ موجه، موجه بالليزر، التكنولوجيا المزدوجة، وغيرها.

يهيمن قطاع أنظمة الملاحة بالقصور الذاتي (INS) على سوق الذخائر الموجهة بدقة. يوفر نظام INS حلاً ملاحيًا مستقلاً وموثوقًا للغاية ومستقلًا عن الإشارات الخارجية، مما يجعله ضروريًا لاستهداف البيئات المختلفة بدقة. توفر أنظمة GPS وEO/IR وRadar Homing والأنظمة الموجهة بالليزر إمكانات تكميلية وغالبًا ما يتم دمجها مع INS لتعزيز الدقة وتحديد الهدف.

من المتوقع أن تكون قطاعات التكنولوجيا المزدوجة هي القطاع الأسرع نموًا في السوق خلال الفترة 2025-2032. تتيح التكنولوجيا المزدوجة لـ PGMs تعزيز المرونة والفعالية في بيئات تشغيلية متنوعة. تجمع هذه الأنظمة بين طرق توجيه متعددة (مثل الليزر ونظام تحديد المواقع العالمي) لتوفير دقة استهداف أكبر وقدرة على التكيف، مما يجعلها ذات قيمة في مجموعة من التطبيقات.

تعمل التطورات المستمرة في دمج أجهزة الاستشعار والذكاء الاصطناعي والتعلم الآلي على تعزيز قدرات أنظمة التكنولوجيا المزدوجة، مما يجعلها أكثر موثوقية وفعالية، وفقًا لأبحاث السوق Polaris.

على سبيل المثال، في يناير 2024، منحت القوات الجوية الأمريكية شركة Raytheon، إحدى شركات RTX، عقدًا بقيمة 345 مليون دولار أمريكي لإنتاج وتسليم أكثر من 1500 StormBreaker.الأسلحة الذكية. StormBreaker هو السلاح الرائد جو-أرض والمزود بالشبكة والذي يمكنه الاشتباك مع أهداف متحركة في جميع الظروف الجوية باستخدام رأسه الحربي متعدد التأثيرات والباحث ثلاثي الوضع.

بواسطة السرعة

يصنف قطاع السرعة السوق إلى أسرع من الصوت، وأسرع من الصوت، وأسرع من الصوت.

يهيمن الجزء الفرعي الصوتي على قطاع السرعة. تُعزى هيمنة قطاع الطائرات دون الصوتية إلى فعاليته من حيث التكلفة والموثوقية والتوافق مع المنصات العسكرية الحالية. تُستخدم الصواريخ الموجهة بدقة دون سرعة الصوت، مثل صواريخ كروز، على نطاق واسع نظرًا لقدرتها على توجيه ضربات دقيقة بأقل قدر من الأضرار الجانبية، بما يتماشى مع سياسات الحرب الحديثة التي تسلط الضوء على الدقة والكفاءة. بالإضافة إلى ذلك، غالبًا ما يتم تصميم PGMs دون الصوتية لتكون متوافقة مع مجموعة واسعة من المنصات العسكرية الحالية، مثل الطائرات والسفن والغواصات، مما يجعلها خيارًا عمليًا للعديد من قوات الدفاع.

على سبيل المثال، في أغسطس 2023، منح الجيش الأمريكي شركة Raytheon Technologies عقدًا بقيمة 200 مليون دولار أمريكي لتزويد ذخائر مدفعية متقدمة دقيقة التوجيه. يسلط هذا العقد الضوء على الالتزام المستمر بتعزيز قدرات المدفعية الأرضية الأمريكية من خلال أنظمة PGM الحديثة.

من المتوقع أن يكون القطاع الأسرع من الصوت هو القطاع الأسرع نموًا خلال الفترة المتوقعة، من خلال تسجيل أعلى معدل نمو سنوي مركب. ويعود هذا النمو في المقام الأول إلى الحاجة إلى أسلحة متقدمة في الحرب الحديثة. إن تزايد التوترات الجيوسياسية، وبرامج التحديث العسكري، والمزايا الاستراتيجية التي توفرها الأسلحة الأسرع من الصوت، تزيد من الطلب على الأسلحة الدقيقة الموجهة الأسرع من الصوت والموثوقة والأكثر فتكا.

بالإضافة إلى ذلك، التقدم المستمر في أنظمة الدفع والمواد والتوجيه وتكاملهاالذكاء الاصطناعيويقود التعلم الآلي إلى تطوير أسلحة تفوق سرعتها سرعة الصوت وأسرع من سرعة الصوت وأكثر دقة.

حسب المدى

يتم تقسيم السوق حسب المدى إلى مدى قصير (يصل إلى 100 كم)، ومدى متوسط (100 - 250 كم)، ومدى طويل (250 - 500 كم)، ومدى ممتد (فوق 500 كم).

ويهيمن القطاع قصير المدى (حتى 100 كيلومتر) على السوق، ويمتلك الحصة الأكبر من سوق الذخائر الموجهة بدقة، ومن المتوقع أن يكون القطاع الأسرع نموًا خلال فترة التنبؤ. إن تعدد استخدامات الأسلحة قصيرة المدى، والقدرة على تحمل تكاليفها، وملاءمتها لمختلف سيناريوهات الصراع، وخاصة في حروب المدن وعمليات مكافحة التمرد، يؤدي إلى هيمنة الذخائر الدقيقة التوجيه قصيرة المدى على السوق. تشمل الصواريخ الموجهة قصيرة المدى المدفعية الموجهة، والذخائر المتسكعة، والصواريخ الموجهة بالليزر، وهي فعالة ضد التهديدات القريبة المدى والحساسة للوقت وتوفر مزايا مثل الدقة، والحد الأدنى من الأضرار الجانبية، والتكاليف اللوجستية. بالإضافة إلى ذلك، تعد الصواريخ الموجهة قصيرة المدى أسهل في النشر وإعادة التحميل، مما يجعلها مناسبة للتدوير والمناورة في العمليات المكثفة.

علاوة على ذلك، فإن استخدام مجموعات PGM منخفضة التكلفة يزيد من نمو هذا القطاع، حيث تقوم هذه المجموعة بتحويل الذخائر التقليدية غير الموجهة إلى أسلحة موجهة بدقة. ويعود هذا التحول إلى التقدم في تكنولوجيا التوجيه، بما في ذلك نظام تحديد المواقع العالمي (GPS)، والملاحة بالقصور الذاتي، وتكنولوجيا التوجيه بالليزر.

على سبيل المثال، في أغسطس 2024، حصلت فنلندا على صفقة بقيمة 70 مليون دولار أمريكي لشراء 5500 مجموعة من مجموعات التوجيه الدقيق M1156A1 من وزارة الخارجية الأمريكية لـذخيرة المدفعية.

يمتلك قطاع السيارات متوسطة المدى (100-250 كم) ثاني أكبر حصة في السوق، ويعود ذلك إلى التوازن بين النطاق وتعدد الاستخدامات. وهذا يجعله خيارًا شائعًا للقوات العسكرية عبر مختلف التطبيقات.

الدليل الدقيق للتوقعات الإقليمية لسوق الذخائر

بناءً على المنطقة، ينقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وبقية العالم.

أمريكا الشمالية

North America Precision Guided Munitions Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذ سوق أمريكا الشمالية على 16.96 مليار دولار أمريكي في عام 2025، وهو ما يمثل 38.03% من الصناعة العالمية، ومن المتوقع أن يصل إلى 18.26 مليار دولار أمريكي في عام 2026. مدفوعًا بالنفقات الدفاعية الكبيرة، والاعتماد المبكر للتقنيات المتقدمة، وبرامج التحديث العسكري المستمرة. إن التركيز القوي للمنطقة على الأمن الداخلي ومبادرات مكافحة الإرهاب يزيد من نمو السوق.

وتحتل الولايات المتحدة مكانة رائدة في حجم سوق الذخائر الموجهة الدقيقة في أمريكا الشمالية، مدفوعة باقتصادها القوي والتقدم التكنولوجي والإنفاق الدفاعي الكبير. مع وجود لاعبين رئيسيين في المنطقة، مثل شركة RTX، وشركة نورثروب جرومان، وشركة لوكهيد مارتن، وغيرها. علاوة على ذلك، كانت الولايات المتحدة في طليعة الدول التي تبنت ودمجت تقنيات مثل الذكاء الاصطناعي،التعلم الآلي، وتحليلات البيانات في الذخائر الموجهة بدقة. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 16.65 مليار دولار أمريكي بحلول عام 2026.

على سبيل المثال، في أغسطس 2024، منح الجيش الأمريكي شركة Saab عقد تسليم غير محدد وكمية غير محددة (IDIQ) بقيمة 494 مليون دولار أمريكي على مدى خمس سنوات لبرنامج XM919 للذخائر الهجومية الفردية (IAM). الحل الذي تقدمه شركة Saab هو AT4CS TW (الرأس الحربي الترادفي في الفضاء المحصور).

أوروبا

ويشهد سوق الذخائر الموجهة بدقة في أوروبا نمواً كبيراً، مدفوعاً بالمخاوف الأمنية المتزايدة والإنفاق الدفاعي. ويتغذى السوق على عدة عوامل مثل الصراع المستمر بين روسيا وأوكرانيا، وتصاعد التوترات الجيوسياسية، وتحديثات الدفاع في حلف شمال الأطلسي، وتزايد ميزانيات الأمن الداخلي. وسجلت أوروبا حجم سوق قدره 10.75 مليار دولار أمريكي في عام 2025، مستحوذة على 24.10% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 11.51 مليار دولار أمريكي في عام 2026.

على سبيل المثال، في يونيو/حزيران 2025، تعمل الدول الأعضاء في حلف شمال الأطلسي على زيادة الإنفاق الدفاعي، مع وعد بتخصيص 5% من الناتج المحلي الإجمالي للدفاع بحلول عام 2035، وهو ما سيؤدي إلى خلق طلب قوي على الحلول الأمنية المتقدمة مثل أنظمة الدفاع الجوي، وأنظمة الكشف عن التهديدات المتقدمة، والذخائر الموجهة بدقة. وسوف يخصصون ما لا يقل عن 3.5% من الناتج المحلي الإجمالي سنويًا بناءً على التعريف المتفق عليه لنفقات الناتو الدفاعية بحلول عام 2035 لتلبية متطلبات الدفاع الأساسية للموارد وتحقيق أهداف قدرات الناتو. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 5.23 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق ألمانيا إلى 1.91 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

في عام 2025، مثلت منطقة آسيا والمحيط الهادئ 10.05 مليار دولار أمريكي، وهو ما يمثل 22.52% من السوق العالمية، ومن المتوقع أن تنمو إلى 10.87 مليار دولار أمريكي في عام 2026. عوامل مثل النزاعات الإقليمية المستمرة، وارتفاع الإنفاق العسكري، وبرامج التحديث تدفع نمو سوق الذخائر الموجهة الدقيقة في منطقة آسيا والمحيط الهادئ. إن التوترات المتصاعدة والنزاعات الإقليمية بين دول مثل الهند وباكستان، والصين وتايوان، والصراع الأخير بين تايلاند وكمبوديا، والنزاع على بحر الصين الجنوبي في المنطقة، تعمل على تغذية الطلب على الأسلحة المتقدمة، بما في ذلك الصواريخ الدقيقة التوجيه، لتعزيز القدرات الدفاعية. ومن المتوقع أن يصل سوق اليابان إلى 1.21 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 5.04 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 2.5 مليار دولار أمريكي بحلول عام 2026.

تستثمر الدول الكبرى مثل الصين والهند واليابان وأستراليا وكوريا الجنوبية بكثافة في اقتناء وتطوير الصواريخ الموجهة بدقة. على سبيل المثال، تعمل الهند على تعزيز قدراتها الدفاعية بصواريخ بريثفي وأجني وبراهموس، في حين تستثمر الصين أيضًا بكثافة في أنظمة الضربات الدقيقة.

على سبيل المثال، في يناير/كانون الثاني 2024، منحت وزارة الدفاع الهندية عقدًا لشركة Bharat Dynamics Limited لتوريد ذخائر متقدمة دقيقة التوجيه بقيمة 500 مليون دولار أمريكي. تعد هذه المشتريات جزءًا من استراتيجية الهند لتعزيز قدراتها العسكرية وسط تصاعد التوترات الإقليمية.

الشرق الأوسط

يمتلك الشرق الأوسط حصة كبيرة من سوق الذخائر الموجهة بدقة، والنمو في المنطقة مدفوع بالصراعات الإقليمية، وارتفاع الإنفاق الدفاعي، وجهود التحديث. وتعد المملكة العربية السعودية والإمارات العربية المتحدة وإسرائيل، من بين دول أخرى، لاعبين رئيسيين في هذا السوق، حيث تستثمر هذه الدول بكثافة في الأسلحة المتقدمة وتصنيع الدفاع المحلي. وساهمت منطقة الشرق الأوسط وأفريقيا بنسبة 9.29% في السوق العالمية في عام 2025، بقيمة تقدر بـ 4.14 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 4.41 مليار دولار أمريكي في عام 2026.

على سبيل المثال، في مارس 2025، وافقت وزارة الخارجية الأمريكية على أول عملية بيع لأنظمة أسلحة القتل الدقيقة المتقدمة إلى المملكة العربية السعودية بتكلفة تقدر بـ 100 مليون دولار أمريكي. وقالت في بيان يوم الخميس إن نظام سلاح القتل الدقيق المتقدم (APKWS) الذي تمت الموافقة على بيعه للسعودية هو صاروخ موجه بالليزر يمكنه ضرب الأهداف المحمولة جواً والسطحية.

بقية العالم

وتقسم أفريقيا وأمريكا اللاتينية بقية قطاع العالم. بلغت قيمة سوق أمريكا اللاتينية 2.7 مليار دولار أمريكي في عام 2025، مستحوذة على 6.06% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 2.87 مليار دولار أمريكي في عام 2026. وتمتلك مناطق أفريقيا وأمريكا اللاتينية حصصًا أصغر ولكنها متزايدة في سوق الذخائر العالمية الموجهة بدقة. وتشهد هذه المناطق، وخاصة البرازيل والأرجنتين ومصر وجنوب أفريقيا، زيادة في الطلب بسبب المخاوف الأمنية المتزايدة، وعدم الاستقرار الجيوسياسي، وميزانيات الدفاع المتزايدة.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في الصناعة

يميّز مصنعو المعدات الأصلية الدفاعية السوق بالتقدم التكنولوجي والشراكات الإستراتيجية

من المتوقع أن ينمو المشهد التنافسي لسوق الذخائر الموجهة بدقة، ويضم لاعبين رئيسيين مثل Lockheed Martin وNorthrop Grumman Corp. وRTX، من بين آخرين. يركز اللاعبون الرئيسيون على الاستثمار المتزايد في البحث والتطوير، ومجموعة منتجات متنوعة من الذخائر الموجهة بدقة، وعمليات الاستحواذ الاستراتيجية. يركز اللاعبون الرئيسيون في السوق على استراتيجيات توسيع الأعمال مثل الاتفاقيات وعمليات الدمج والاستحواذ ونمو محفظة المنتجات وعقود الابتكار طويلة الأجل مع الشركات متعددة الجنسيات المدرجة في السوق.

تستفيد هذه الشركات من التقنيات المتقدمة، بما في ذلك تكامل الذكاء الاصطناعي والتعلم الآلي، وتكنولوجيا الاستشعار المحسنة، والمواد المحسنة خفيفة الوزن لتعزيز فعالية اكتشاف الأهداف وتتبعها وتحديدها. بشكل عام، سيؤدي التركيز على التكامل التكنولوجي مع الذكاء الاصطناعي والتعلم الآلي، بالإضافة إلى أنظمة التوجيه المتقدمة، إلى تحقيق نمو كبير في السوق خلال السنوات القادمة.

قائمة بأسماء شركات الذخيرة ذات الدليل الدقيق الرئيسية

- شركة لوكهيد مارتن(نحن.)

- شركة نورثروب جرومان(نحن.)

- رايثيون تكنولوجيز (الولايات المتحدة)

- شركة جنرال ديناميكس (الولايات المتحدة)

- شركة بوينغ (الولايات المتحدة)

- بي أيه إي سيستمز(المملكة المتحدة.)

- إلبيت سيستمز (إسرائيل)

- الصناعات الجوية الإسرائيلية (إسرائيل)

- كونجسبيرج جروبن (النرويج)

- ليوناردو إس بي إيه (إيطاليا)

- إم بي دي إيه (أوروبا)

- راينميتال إيه جي (ألمانيا)

- صعب AB (السويد)

- مجموعة تاليس (فرنسا)

- جنرال أتوميكس (الولايات المتحدة)

التطورات الصناعية الرئيسية

- وفي مارس 2025، وافقت وزارة الخارجية الأمريكية على بيع ذخائر دقيقة التوجيه إلى أستراليا بقيمة 91.2 مليون دولار أمريكي. وبموجب هذا العقد، ستحصل كانبيرا على 54 طلقة من أنظمة إطلاق الصواريخ المتعددة الموجهة ذات الرؤوس الحربية البديلة (GMLRS-AW)، إلى جانب القياس عن بعدالمعدات والخدمات الهندسية والدعم ذي الصلة.

- في يونيو 2025، وقعت شركة BAE Systems عقدًا جديدًا بقيمة 62 مليون دولار أمريكي مع إدارة العتاد الدفاعي السويدية لتزويد القوات المسلحة السويدية بذخائر إضافية دقيقة التوجيه.

- وفي يناير 2024، أعلنت وكالة الدفاع الفرنسية عن مناقصة لإنتاج قذائف مدفعية عيار 155 ملم التي تمتلكها حاليا شركات إسبانية. الشرط الرئيسي للمناقصة هو قدرة الشركات على إنتاج الأصداف بكميات كبيرة. ومن المقرر إغلاق المناقصة في يناير 2024، وبعد ذلك ستتقدم الوزارة بطلبية كبيرة لشراء ذخيرة عيار 155 ملم. وتبلغ تكلفة الأموال المخصصة لشراء ذخيرة مدفعية عيار 155 ملم 531 مليون دولار أمريكي.

- في أبريل 2024، قدمت المملكة المتحدة قنابل موجهة مزدوجة الوضع Paveway IV إلى أوكرانيا لتعزيز قدراتها العسكرية. أعلنت الحكومة البريطانية أنها ستقدم أكبر شريحة من المساعدات العسكرية لأوكرانيا على الإطلاق كجزء من صفقة بقيمة 622 مليون دولار أمريكي.

- في أبريل 2024، وقعت شركة Hanwha Aerospace، رئيسة الدفاع الكورية الجنوبية، عقدًا تنفيذيًا ثانيًا مع وكالة التسلح البولندية لتزويد أنظمة إطلاق صواريخ متعددة K239 Chunmoo إضافية (MLRS)، وصواريخ موجهة طويلة المدى CTM-290، ونقل وحدة الإطلاق وتكنولوجيا الصواريخ. في المقابل، بقيمة 3.55 مليار دولار أمريكي، ستقوم الشركة بتوريد 218 نظامًا وعدة آلاف من الذخائر الدقيقة إلى جانب الدعم اللوجستي والتدريبي حتى عام 2025.

- في أكتوبر 2024، منحت القوات الجوية الأمريكية لشركة Boeing عقدًا بقيمة 600 مليون دولار أمريكي لتزويد اختبار وتكامل ذخائر الهجوم المباشر المشترك (JDAM) والليزر JDAM. يغطي عقد التسليم غير المحدد/الكمية غير المحددة الخدمات الفنية والدعم، وتكامل أنظمة الطائرات والأسلحة، والاستدامة.

- في ديسمبر 2024، أعلنت شركة SpearUAV الإسرائيلية عن عقد لشراء ذخائر التسكع Viper 300 بقيمة 20 مليون دولار أمريكي، مع خيارات يمكن أن تزيد المبلغ الإجمالي إلى 60 مليون دولار أمريكي.

تغطية التقرير

يقدم تقرير البحث تحليلاً مفصلاً للسوق ويؤكد على الجوانب الرئيسية مثل اللاعبين الرئيسيين والعروض والأشياء والمستخدم النهائي للذخائر الموجهة بدقة. علاوة على ذلك، يتناول التقرير رؤى ثاقبة اتجاهات سوق الذخائر الموجهة الدقيقة، والمشهد التنافسي، والمنافسة في السوق، وتسعير المنتجات، والتحليل الإقليمي، واللاعبين في السوق، ومشهد المنافسة، وحالة السوق، ويسلط الضوء على نمو الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من التأثيرات المباشرة وغير المباشرة التي دعمت حجم السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 7.43% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم

|

بواسطة منصة

|

|

بواسطة وضع التشغيل

|

|

|

حسب النوع

|

|

|

بواسطة الأنظمة

|

|

|

بواسطة التكنولوجيا

|

|

|

بواسطة السرعة

|

|

|

حسب المدى

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغت قيمة السوق العالمية 47.92 مليار دولار أمريكي في عام 2026، ومن المتوقع أن تصل إلى 85.04 مليار دولار أمريكي بحلول عام 2034.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 7.43٪ خلال الفترة المتوقعة.

أفضل خمسة عشر لاعبًا في الصناعة هم شركة لوكهيد مارتن، وشركة نورثروب جرومان، ورايثيون تكنولوجيز، وشركة جنرال ديناميكس، وشركة بوينغ، وشركة بي أيه إي سيستمز، وشركة إلبيت سيستمز، وصناعات الفضاء الإسرائيلية، وكونجسبيرج غروبن، وليوناردو إس بي إيه إم بي دي إيه، ورينميتال إيه جي، وساب إيه بي، ومجموعة تاليس، وجنرال أتوميكس بناءً على معايير مثل محفظة الخدمات، والتواجد الإقليمي، والخبرة الصناعية.

سيطرت أمريكا الشمالية على سوق الذخائر الموجهة بحصة سوقية بلغت 38.03% في عام 2025.

الصراعات الإقليمية والتوترات المتزايدة في الشرق الأوسط وأفريقيا، وبعض مناطق آسيا والمحيط الهادئ، تزيد من تغذية السوق

موثوقية أجهزة الاستشعار وتقييد التصدير لعرقلة نمو السوق

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة