حجم سوق البولتروسيون، وتحليل الأسهم والصناعة، حسب النوع (الألياف الزجاجية، وألياف الكربون، وغيرها)، حسب التطبيق (الصناعي، والإسكان، والمستهلكين، وغيرهم)، والتوقعات الإقليمية، 2026-2034

حجم سوق بولتروسيون والتوقعات المستقبلية

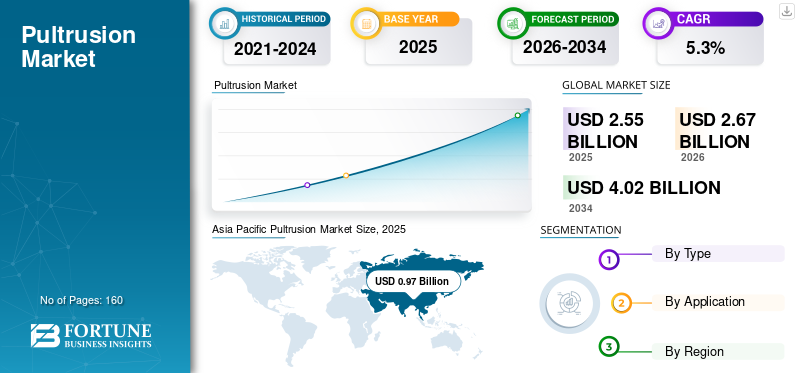

بلغت قيمة حجم السوق العالمية للبولتروشن 2.55 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 2.67 مليار دولار أمريكي في عام 2026 إلى 4.02 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 5.3٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق بولتروسيون العالمي بحصة سوقية بلغت 38.04٪ في عام 2025.

Pultrusion عبارة عن عملية تصنيع آلية مستمرة تستخدم لإنتاج مقاطع بوليمر معززة بالألياف (FRP) ذات مقطع عرضي ثابت عن طريق سحب التعزيز من خلال قالب ساخن مملوء بالراتنج. يتم استخدام التشكيلات الجانبية على نطاق واسع حيث يحتاج المصممون إلى مقاومة التآكل، أو العزل الكهربائي، أو الشفافية للموجات الكهرومغناطيسية، وقوة محددة عالية، واتساق الأبعاد، وانخفاض الصيانة على مدى عمر الخدمة الطويل.

نمو السوق مدفوع بزيادة الطلب على المواد خفيفة الوزن والزيادة الكبيرة في الطلب على المنتجات المعمرة للبيئات القاسية. بالإضافة إلى ذلك، من المتوقع أن يؤدي التقدم التكنولوجي إلى زيادة الكفاءة والإنتاج، وبالتالي تعزيز نمو السوق.

علاوة على ذلك، يضم السوق العديد من اللاعبين الرئيسيين، بما في ذلك BASF، وCreative Composites Group، وStrongwell، وExel Composites، وReliance Industries Ltd. وقد دعمت المحفظة الواسعة وإطلاق المنتجات المبتكرة والتوسع الجغرافي القوي هيمنة هذه الشركات في السوق العالمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات السوق بولتروسيون

التقييس ورموز البنية التحتية وتحديث الشبكةهي اتجاهات السوق الهامة

تنتقل الملفات الشخصية الجذابة من حالات الاستخدام المركبة المتخصصة إلى مواصفات البنية التحتية الأكثر شيوعًا مع نضوج المعايير وإرشادات التصميم. في أوروبا، يوفر المعيار EN 13706 مواصفات للمقاطع الجانبية، بينما تدعم إرشادات التصميم الأحدث للهياكل المركبة من ألياف البوليمر (CEN/TS 19101) اعتمادًا هندسيًا أوسع في المباني والجسور والأعمال المدنية. وفي الوقت نفسه، تعمل ترقيات شبكة الطاقة وأهداف أداء الموصلات الأعلى على تسريع الطلب على نوى الموصلات المركبة والعناصر الهيكلية التي تجمع بين القوة وانخفاض الترهل ومقاومة التآكل. إلى جانب ذلك، يركز المنتجون على مسارات إعادة التدوير وتقليل الكربونالراتنجأنظمة لتلبية توقعات العملاء والهيئات التنظيمية بشأن دائرية المواد والكربون المتجسد.

- على سبيل المثال، يتم دعم اعتماد نوى الموصلات المركبة على المستوى الصناعي من خلال اتفاقيات التوريد متعددة السنوات وآثار التصنيع المحلية، مما يعكس دورات الاستثمار في النقل والتوزيع.

ديناميكيات السوق

محركات السوق

احتياجات متانة البنية التحتية وتحديث الشبكةتعمل على تسريع اعتماد المركبات Pultruded

يتم اختيار Pultruded FRP بشكل متزايد حيث يعوض عمر الخدمة الطويل وانخفاض الصيانة تكاليف المواد الأولية المرتفعة. في قطاعي البناء والبنية التحتية المدنية، تدفع تكاليف دورة الحياة الناتجة عن التآكل المصممين إلى اعتماد حديد التسليح GFRP، ومكونات جسور FRP، والمقاطع الهيكلية في البيئات العدوانية. بالتوازي، تقوم المرافق الكهربائية بتحديد الأذرع المتقاطعة والأعمدة ومكونات الأجهزة لتعزيز الموثوقية وتقليل وزن التركيب وتوفير العزل الكهربائي عند الحاجة. يؤدي التقييس المستمر (على سبيل المثال، مواصفات الملف الهيكلي وقوانين تعزيز GFRP) إلى تقليل المخاطر الفنية التي يواجهها أصحاب الأصول ويدعم اعتماد المشتريات على نطاق أوسع.

- على سبيل المثال، تسلط مواد مؤتمر ACMA على حديد التسليح المصنوع من الألياف الزجاجية الضوء على الاعتماد المتزايد المرتبط بمؤهلات ASTM D7957 وتوسيع حالات استخدام DOT لهياكل الجسور والطرق السريعة.

قيود السوق

يمكن أن تؤدي الفجوات في الإلمام برمز التصميم وتقلب تكلفة المواد الأولية إلى تقييد توسع السوق

على الرغم من مزايا الأداء القوية، يمكن أن يتباطأ اعتمادها بسبب ممارسات المواصفات المحافظة، والمعرفة المحدودة بين المهندسين المدنيين، ومتطلبات التأهيل التي تضيف الوقت والتكلفة لملفات التعريف الجديدة. كما أن اقتصاديات القوة حساسة أيضًا لتسعير الزجاج وألياف الكربون وتكاليف الراتنج، في حين أن الأدوات (القوالب) ومتطلبات الاختبار الخاصة بالمنتج تخلق حواجز استثمارية مسبقة للبرامج الأصغر. بالإضافة إلى ذلك، لا يزال تعقيد إعادة التدوير يشكل عائقًا هيكليًا للمنتجات المسحوقة القائمة على التصلب الحراري، مما يساهم في التدقيق في المناطق التي تعاني من تشديد سياسات النفايات ومدافن النفايات. ومن المتوقع أن يعيق هذا نمو سوق بولتروسيون في السنوات القادمة.

فرص السوق

برامج البنية التحتية منخفضة الكربون والحلول الدائرية لخلق فرص نمو مربحة

يمكن لاستراتيجيات الاستثمار في البنية التحتية العامة وإزالة الكربون أن تفضل المركبات المسحوقة عند تقييم انبعاثات دورة الحياة وتأثيرات الصيانة. تتزايد الفرص في الهياكل المعرضة للتآكل (مثل تلك المعرضة للأملاح الساحلية وأملاح إزالة الجليد)،الطاقة المتجددة(بما في ذلك pultrusion الكربون شفرة الرياح)، والنقل، حيث يمكن أن يؤدي الوزن الخفيف إلى تحسين كفاءة استخدام الطاقة. وفيما يتعلق بالاستدامة، فإن الطرق الدائرية الناشئة، مثل المعالجة المشتركة في إنتاج خبث الأسمنت وتقليل الحجم الميكانيكي لإعادة الاستخدام، يتم توسيع نطاقها باعتبارها مسارات عملية للمركبات التي انتهى عمرها الافتراضي.

- على سبيل المثال، تسلط EPTA الضوء على المعالجة المشتركة وتقليل الحجم الميكانيكي كطرق دائرية عملية يتم تطويرها واختبارها حاليًا بواسطة الصناعة.

تحديات السوق

المنافسة من المعادن واللدائن الحرارية، بالإضافة إلى متطلبات الأداء ضد الحريق، تعيق نمو السوق

تظل قطاعات الألمنيوم والصلب واللدائن الحرارية بدائل قوية في التطبيقات التي يهيمن فيها تسعير السلع والمعايير المعمول بها وأنماط الفشل المفهومة جيدًا على قرارات الشراء. في التصميمات الداخلية للمباني والنقل، يمكن أن تتطلب متطلبات الحريق والدخان والسمية أنظمة راتنجات عالية التكلفة وأعمال تأهيلية، مما يزيد من الحواجز في المناقصات الحساسة للسعر. وأخيرًا، فإن الحاجة إلى تقديم تفاوتات متسقة في الأبعاد، وتشطيب السطح، ومتانة طويلة الأمد عبر مناخات مختلفة، تزيد من أهمية التحكم في العمليات والتأكد من الجودة/مراقبة الجودة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب النوع

قطاع الألياف الزجاجية يقود السوق كما هو توفر توازنًا قويًا بين التكلفة والأداء

بناءً على النوع، يتم تقسيم السوق إلى ألياف زجاجية وألياف كربون وغيرها.

استحوذ قطاع الألياف الزجاجية على أكبر حصة سوقية في عام 2025. وينمو هذا القطاع لأنه يوفر توازنًا قويًا بين التكلفة والأداء للمقاطع الهيكلية المستخدمة على نطاق واسع. يتم رفع الطلب من خلال متطلبات مقاومة التآكل في المرافق والمواد الكيميائية والبنية التحتية للمياه والبيئات الساحلية حيث تكون حماية الفولاذ مكلفة. يدعم الاعتماد العالي للمكونات غير الموصلة استخدامها في العبوات الكهربائية، وقضبان السلم، وإدارة الكابلات. علاوة على ذلك، استحوذ القطاع على حصة قدرها 88.6% في عام 2025.

ومن المتوقع أن ينمو قطاع ألياف الكربون بمعدل نمو سنوي مركب قدره 5.1% خلال فترة الدراسة. ويعود نمو هذا القطاع إلى الحاجة إلى الوزن الخفيف وزيادة الصلابة في وسائل النقل والطاقة المتجددة والمعدات الصناعية عالية الأداء. يعتمد المصنعون أجزاء من الكربون المسحوق حيث يعد التحكم في الانحراف واستقرار الأبعاد وعمر الكلال أمرًا بالغ الأهمية، مثل الأذرع الآلية وأذرع الرافعة والبكرات والتعزيزات الهيكلية.

عن طريق التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

يهيمن القطاع الصناعي على السوق بسبب الاستخدام المكثف للمنتج

من حيث التطبيق، يتم تصنيف السوق إلى الصناعية والإسكان والمستهلكين وغيرها.

استحوذ القطاع الصناعي على حصة 42.8% في عام 2025. ويرتفع الطلب مع تزايد الطلب على الصلب والصلب.الألومنيوميتم استبدالها في البيئات المسببة للتآكل أو الحساسة كهربائيا. تستخدم محطات المعالجة ومرافق معالجة مياه الصرف الصحي والهياكل البحرية والمرافق شبكات FRP والدرابزين والممرات وحوامل الكابلات وأنظمة السلم لتقليل الصيانة وتقليل وقت التوقف عن العمل وتعزيز السلامة. إن زيادة الاستثمار في تحديث الشبكات، وأصول الطاقة المتجددة، والأتمتة الصناعية تزيد من الحاجة إلى مكونات هيكلية معيارية خفيفة الوزن.

ومن المتوقع أيضًا أن ينمو قطاع الإسكان بشكل إيجابي خلال الفترة المتوقعة. ويعود نمو هذا القطاع إلى مكونات بناء متينة ومنخفضة الصيانة تقاوم الرطوبة والعفن والتآكل. يتم استخدام التشكيلات الجانبية في تقوية النوافذ/الأبواب، وعناصر الإطارات، وأنظمة الدرابزين، والهياكل الأساسية للتزيين، والزخارف المعمارية حيث يدعم استقرار الأبعاد تفاوتات أكثر إحكامًا. ومن المتوقع أن ينمو هذا القطاع بمعدل نمو سنوي مركب قدره 4.7٪ خلال الفترة المتوقعة.

من المتوقع أن يشهد قطاع المستهلكين نموًا مناسبًا طوال فترة التوقعات، مدفوعًا بالطلب على المنتجات المعمرة ذات متطلبات الصيانة المنخفضة والقدرة على دمج الألوان والتشطيبات السطحية والراتنجات المستقرة للأشعة فوق البنفسجية. نظرًا لأن فرق التصميم تعطي الأولوية للأداء القابل للتكرار والتصنيع القابل للتطوير، أصبحت المواد المركبة الجذابة جذابة لفئات المستهلكين متوسطة الحجم.

التوقعات الإقليمية لسوق بولتروسيون

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Pultrusion Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت منطقة آسيا والمحيط الهادئ على الحصة المهيمنة في عام 2025 بقيمة 0.97 مليار دولار أمريكي، ومن المتوقع أن تحافظ على حصتها الرائدة في عام 2026 بقيمة 1.02 مليار دولار أمريكي. يتم دعم نمو السوق من خلال توسيع سلاسل توريد طاقة الرياح، وبناء البنية التحتية في المناطق الساحلية والصناعية، وتوسيع نطاق القدرة التصنيعية الإقليمية المركبة. وتظل الصين أكبر قاعدة استهلاك لمنتجات FRP، في حين تكتسب الهند وجنوب شرق آسيا زخمًا في تحديث مرافق طاقة الرياح والكهرباء. تفضل برامج الإنتاج كبيرة الحجم الدفع لأنها توفر جودة قابلة للتكرار بمعدلات إنتاج عالية.

سوق بولتروسيون الصين

وفي عام 2025، بلغت قيمة السوق الصينية 0.49 مليار دولار أمريكي. ويعتمد الطلب في السوق الصينية على مكونات طاقة الرياح، وأنظمة إدارة الكابلات، والمنصات الصناعية، والبنية التحتية المقاومة للتآكل في البيئات الساحلية والصناعية الكيميائية. ويستفيد السوق أيضًا من قاعدة توريد محلية كبيرة للألياف الزجاجية والراتنجات المتصلبة بالحرارة، والتي تمكن من إنتاج مقاطع بولترودر ذات تكلفة تنافسية لقطاعي البناء والمرافق.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أمريكا الشمالية

تعد أمريكا الشمالية أيضًا مساهمًا كبيرًا في السوق، حيث من المتوقع أن تصل قيمتها إلى 0.57 مليار دولار أمريكي بحلول عام 2026، مدفوعة بالتغلغل القوي في أذرع المرافق الكهربائية والأشكال الهيكلية، فضلاً عن الاعتماد المتزايد على تعزيزات GFRP في البنية التحتية المعرضة للتآكل. تستفيد المنطقة من المنتجين الراسخين الذين لديهم أساطيل كبيرة من الآلات ودعم التصميم الداخلي. على سبيل المثال، تشير تقارير سترونجويل إلى وجود أكثر من 65 آلة سحب في أربع منشآت في أمريكا الشمالية، مما يشير إلى قدرة مثبتة كبيرة لخدمة الطلب على المرافق والبنية التحتية.

سوق بولتروسيون الأمريكي

وفي عام 2025، بلغت قيمة السوق الأمريكية 0.46 مليار دولار أمريكي. في الولايات المتحدة، تعمل برامج موثوقية الشبكة واستبدال هياكل المرافق القديمة على دعم الطلب على الأعمدة والأعمدة المتقاطعة. يتم دعم تطبيقات البنية التحتية بشكل متزايد من خلال القواعد الرسمية لتعزيز GFRP، مما يقلل من احتكاك التبني بين DOTs الحكومية ومالكي الجسور.

أوروبا

ومن المتوقع أن تشهد أوروبا نموا كبيرا في السنوات المقبلة. خلال الفترة المتوقعة، من المتوقع أن تنمو المنطقة الأوروبية بنسبة 5.3% وتصل قيمتها إلى 0.64 مليار دولار أمريكي في عام 2026. ويقود نمو المنطقة نظام بيئي هيكلي راسخ وزيادة الاهتمام بالتوحيد القياسي (EN 13706) وأساليب التصميم المركب المتوافقة مع الكود الأوروبي.

سوق بولتروسيون في المملكة المتحدة

وقد بلغت قيمة سوق المملكة المتحدة في عام 2025 ما قيمته 0.08 مليار دولار أمريكي، وهو ما يمثل حوالي 4.5% من إيرادات السوق العالمية.

سوق بولتروسيون الألماني

وقد بلغت قيمة السوق الألمانية 0.14 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 5.7% من المبيعات العالمية.

أمريكا اللاتينية

وتشهد أمريكا اللاتينية نمواً مطرداً. من المتوقع أن يصل سوق أمريكا اللاتينية في عام 2026 إلى قيمة 0.20 مليار دولار أمريكي. وتنمو المنطقة من قاعدة أصغر، مع وجود فرص في هياكل المرافق الكهربائية، والممرات الصناعية المقاومة للتآكل، وتحديث البنية التحتية الانتقائية. غالبًا ما يكون التبني مدفوعًا بالمشروع، حيث يتأثر الشراء بتوافر الواردات والقدرة على التصنيع المحلي.

الشرق الأوسط وأفريقيا

تتوسع منطقة الشرق الأوسط وأفريقيا تدريجياً، مدفوعة بالطلب القائم على المشاريع في المرافق الصناعية، وتحلية المياه، والبنية التحتية للمياه، فضلاً عن البناء الساحلي، حيث تحظى مقاومة التآكل بتقدير كبير. يمكن أن تؤدي قدرة الإنتاج المحلية المحدودة في العديد من البلدان إلى زيادة الاعتماد على التشكيلات والأنظمة المستوردة.

سوق بولتروسيون دول مجلس التعاون الخليجي

وقد بلغت قيمة سوق دول مجلس التعاون الخليجي 0.11 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 4.4% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يعتمد اللاعبون الرئيسيون استراتيجيات توسيع الأعمال للحفاظ على مراكزهم في السوق

يتضمن السوق مزيجًا من الشركات المصنعة المتخصصة والمجموعات المركبة المتكاملة رأسيًا والمتخصصين في إنتاج الكربون الذي يركز على الرياح. تتشكل المنافسة من خلال الأدوات والقدرة على التصميم، ونضج ضمان الجودة/مراقبة الجودة، وسجل تأهيل العملاء، والقدرة على توفير كميات كبيرة ومتسقة. ومن بين اللاعبين الرئيسيين في السوق كل من BASF، وCreative Composites Group، وStrongwell، وExel Composites، وReliance Industries Ltd. وتركز الشركات على الاستثمارات في القدرات بالقرب من مراكز الاستخدام النهائي الكبيرة (خاصة الرياح)، وتحديث نظام الراتنج لأداء الحرائق والطقس، والتطوير المشترك الأعمق مع مصنعي المعدات الأصلية لإبرام اتفاقيات توريد طويلة الأمد.

لمحة عن قائمة شركات PULTRUSION الرئيسية

- مجموعة المركبات الإبداعية(نحن.)

- سترونجويل(نحن.)

- Exel Composites (فنلندا)

- مركبات الألياف(الدنمارك)

- بيدفورد للبلاستيك المقوى(نحن.)

- مركبات بولترون(نيوزيلندا)

- جوريت (سويسرا)

- باسف (ألمانيا)

- ريلاينس للصناعات المحدودة (الهند)

- EPP المركبات الجندي. المحدودة. (الهند)

التطورات الصناعية الرئيسية

- فبراير 2025:تلقت شركة Exel Composites طلب شراء لألواح الكربون لأغطية الصاري لتوربينات الرياح من إحدى الشركات المصنعة الرئيسية لتوربينات الرياح، مما يشير إلى تحويل مشاركة الرياح مع العملاء إلى إمداد بولتروسيون قابل للتكرار لهياكل الشفرات واسعة النطاق.

- ديسمبر 2024:أكدت شركة Exel Composites JV (KECI) أن موقع التصنيع الجديد الخاص بها في الهند جاهز للعمل (اكتمل في الوقت المحدد؛ وتم تشغيل الخطوط)، وبناء قدرة إنتاج مخصصة مُحسّنة لمكونات طاقة الرياح مع عمليات التسليم المخطط لها اعتبارًا من أوائل عام 2025.

- مايو 2024:أعلنت شركة Fiberline Building Profiles وشركة KRAFTON عن اندماج استراتيجي يهدف إلى توسيع نطاق عرض المقاطع الهيكلية والألواح الخشبية وتحسين أداء التسليم في جميع أنحاء أوروبا - مما يدعم اختراق قطاع البناء.

- يوليو 2023:قدمت شركة Exel Composites تحديثًا لتقدم برنامج طاقة الرياح وأعلنت عن توسيع المصنع في الهند، مما يشير إلى التوسع النشط في تأهيل/اختبار الكربون والزجاج لعملاء طاقة الرياح والدفع لتوطين الإنتاج بكميات كبيرة.

- ديسمبر 2022:وقعت شركة Exel Composites اتفاقية متعددة السنوات لتوريد منتجات pultrusion إلى عملاء صناعة طاقة الرياح، مما يعزز طاقة الرياح كمحرك طلب رئيسي على المركبات pultruded ودعم تخطيط القدرات على المدى الطويل.

- يونيو 2022:أسس أوينز كورنينج وبولترون مشروعًا مشتركًا لتصنيع قضبان التسليح المصنوعة من الألياف الزجاجية، بهدف توسيع القدرة وتسريع الاعتماد العالمي لقضبان التسليح القائمة على النبض كبديل مقاوم للتآكل للصلب في تقوية الخرسانة.

- أكتوبر 2021:أعلنت شركتا Exel Composites وKineco Group عن مشروع مشترك في الهند لتوسيع السوق الهندية وتعزيز حضورهما الصناعي المحلي واستهداف الطلب في مجالات طاقة الرياح والنقل والصناعات التحويلية.اتصالاتالقطاعات ذات الحلول المركبة pultruded.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.3% من عام 2026 إلى عام 2034 |

|

وحدة |

القيمة (مليار دولار) الحجم (كيلو طن) |

|

التقسيم |

حسب النوع والتطبيق والمنطقة |

|

حسب النوع |

· الألياف الزجاجية · ألياف الكربون · آحرون |

|

عن طريق التطبيق |

· صناعي · السكن · المستهلكون · آحرون |

|

بواسطة الجغرافيا |

· أمريكا الشمالية (حسب النوع والتطبيق والبلد) o الولايات المتحدة (حسب الطلب) o كندا (حسب الطلب) · أوروبا (حسب النوع والتطبيق والبلد/المنطقة الفرعية) o ألمانيا (حسب الطلب) o فرنسا (حسب الطلب) o إيطاليا (حسب الطلب) o المملكة المتحدة (حسب الطلب) o بقية أوروبا (حسب الطلب) · منطقة آسيا والمحيط الهادئ (حسب النوع والتطبيق والبلد/المنطقة الفرعية) o الصين (حسب التطبيق) o اليابان (حسب الطلب) o الهند (حسب الطلب) o كوريا الجنوبية (حسب الطلب) o بقية دول آسيا والمحيط الهادئ (حسب التطبيق) · أمريكا اللاتينية (حسب النوع والتطبيق والبلد/المنطقة الفرعية) o البرازيل (حسب الطلب) o المكسيك (حسب الطلب) o بقية أمريكا اللاتينية (حسب التطبيق) · الشرق الأوسط وأفريقيا (حسب النوع والتطبيق والبلد/المنطقة الفرعية) o دول مجلس التعاون الخليجي (حسب التطبيق) o جنوب أفريقيا (حسب الطلب) o بقية دول الشرق الأوسط وأفريقيا (حسب التطبيق) |

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قدّر بـ 2.55 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.02 مليار دولار أمريكي بحلول عام 2034.

مع تسجيل معدل نمو سنوي مركب قدره 5.3٪، من المتوقع أن يظهر السوق نموًا مطردًا خلال الفترة المتوقعة.

قطاع التطبيقات الصناعية يقود في عام 2025.

استحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية في عام 2025.

تعد BASF وCreative Composites Group وStrongwell وExel Composites وReliance Industries Ltd. من بين اللاعبين البارزين في السوق.

إن الحاجة إلى متانة البنية التحتية وتحديث الشبكة تعمل على تسريع اعتماد المواد المركبة.

العوامل الرئيسية المتوقعة لصالح اعتماد المنتج في السوق هي نسبة القوة إلى الوزن القوية والمقاومة للتآكل والمواد الكيميائية.

- 2021-2034

- 2025

- 2021-2024

- 160

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة