حجم سوق الإطارات الشعاعية، والمشاركة وتحليل الصناعة، حسب حجم الحافة (13 بوصة - 15 بوصة، 16-18 بوصة، 19-21 بوصة، وما فوق 21 بوصة)، حسب نوع الإطار (بدون أنابيب وأنبوب)، حسب نوع المركبة (سيارات الركاب، المركبات التجارية الخفيفة، والمركبات التجارية الثقيلة) والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

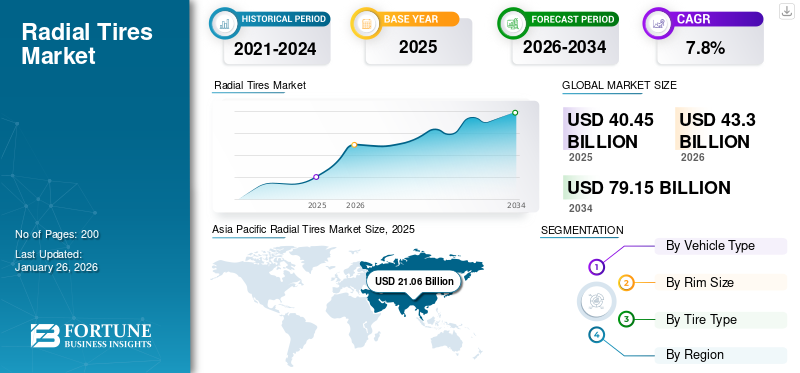

بلغت قيمة سوق الإطارات الشعاعية العالمية 40.45 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 43.3 مليار دولار أمريكي في عام 2026 إلى 79.15 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.8٪ خلال الفترة المتوقعة. وسيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة بلغت 52.06% في عام 2025.

الإطارات الشعاعية هي نوع محدد من تصميم الإطارات حيث يتم ترتيب طبقات الحبل بزاوية 90 درجة في اتجاه الحركة، وتمتد من حبة إلى أخرى. السوق مدفوع بزيادة إنتاج ومبيعات المركبات، بما في ذلكسيارات الركابوالمركبات التجارية الخفيفة والشاحنات الثقيلة، والتي تؤثر بشكل كبير على الطلب على الإطارات الشعاعية. الابتكارات في تكنولوجيا الإطارات، بما في ذلك التحسينات في كفاءة استهلاك الوقود، والمتانة، وميزات السلامة، تزيد من جاذبية هذه الإطارات.

- ووفقا للمنظمة الدولية لمصنعي المركبات، فقد تم بيع نحو 93.5 مليون مركبة في عام 2023، وهو ما يمثل نموا بنحو 10.2%، مقارنة بالعام الماضي.

يتميز السوق بالمنافسة، حيث تؤكد شركات التصنيع الكبرى مثل Bridgestone، وMichelin، وGoodyear، وContinental، وPirelli، وYokohama، وHankook على الابتكار التكنولوجي، وأداء المنتج، والنمو الإقليمي. تتصدر شركتا بريدجستون وميشلان قطاع الإطارات الفاخرة، بينما تركز شركتا جوديير وكونتيننتال على كفاءة استهلاك الوقود إطارات السيارات الكهربائية. تتخصص شركات يوكوهاما وهانكوك وبيريللي في رياضة السيارات والإطارات المتخصصة، مدفوعة بتقنيات الإطارات الذكية وشراكات OEM.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

زيادة إنتاج ومبيعات المركبات لدعم تطوير السوق

يقوم صانعو السيارات بتجهيز سيارات الركاب الجديدة،المركبات التجارية، ومركبات الطرق الوعرة ذات الإطارات الشعاعية نظرًا لمتانتها وكفاءة استهلاك الوقود وقوة الجر الأفضل. يؤدي زيادة إنتاج المركبات، خاصة في الصين والهند ودول أخرى، إلى زيادة الطلب على الإطارات من الشركات المصنعة الأصلية. علاوة على ذلك، يفضل صانعو السيارات هذه الأنواع من الإطارات نظرًا لعمرها الطويل، مما يقلل الحاجة إلى الاستبدال المتكرر. يدعم هذا التفضيل أيضًا نمو سوق الإطارات الشعاعية خلال فترة التنبؤ.

- وسجلت الصين مبيعات نحو 30.2 مليون مركبة في عام 2023، بارتفاع بنسبة 12% مقارنة بالعام السابق، حيث بلغ إجمالي المبيعات نحو 27 مليون وحدة بشكل عام.

قيود السوق

المنافسة من التقنيات البديلة تعيق تطوير السوق

ويشكل ظهور تقنيات الإطارات البديلة، مثل الإطارات الخالية من الهواء، تحديًا للسوق. توفر هذه الابتكارات مزايا ملحوظة مثل تعزيز السلامة وطول العمر، مما قد يحول اهتمام المستهلك بعيدًا عن الإطارات التقليدية. ونتيجة لذلك، يتعرض المصنعون لضغوط لزيادة الاستثمار في البحث والتطوير ليظلوا قادرين على المنافسة، مما يعيق نمو سوق الإطارات الشعاعية.

- في أكتوبر 2024، قدمت شركة Titan International ومجموعة كارلستار تقنية تشغيل الضغط المتغير (VPO) في معرض المعدات في لويزفيل. يعمل هذا الابتكار المقاوم للسطح كبديل متعدد الاستخدامات لعجلات البولي يوريثين المصنوعة من التويل والخالية من الهواء، ويعمل بفعالية عند ضغط يصل إلى صفر رطل لكل بوصة مربعة. توفر تقنية VPO تصميمًا مقاومًا للسطح يعزز المتانة بما يتجاوز تلك التي توفرها الإطارات التقليدية.

فرص السوق

زيادة الطلب على المنتجات في قطاع الطرق الوعرة والزراعة يوفر فرصة للسوق

تعمل ميكنة الزراعة وارتفاع الزراعة الدقيقة على زيادة الطلب على الإطارات المتينة المستخدمة في الجرارات والحصادات وغيرها من المعدات الزراعية. يقوم اللاعبون الرئيسيون في السوق بتطوير الإطارات المصممة خصيصًا للقطاعات الزراعية. وبالتالي، فإن تطوير الإطارات القوية المقاومة للثقب والمصممة خصيصًا للتطبيقات على الطرق الوعرة والتطبيقات الزراعية يوفر مصادر إيرادات جديدة، مما يعزز نمو سوق الإطارات الشعاعية.

- في أغسطس 2024، أطلقت شركة Firestone AG، وهي أحد أقسام Bridgestone Americas، خطًا جديدًا من الإطارات الشعاعية لعربات الحبوب عن طريق إضافة إطار Destination Cart الشعاعي إلى مجموعة منتجاتها. يتميز هذا الإطار المبتكر ببصمة واسعة جدًا تساعد على تقليل ضغط التربة وعمق انزلاق R-1 ضحل للحد من اضطراب التربة. يستخدم إطار Destination Cart تقنية تصميم الانحراف المتقدم (AD2)، مما يسمح له بدعم الأحمال الثقيلة عند ضغوط نفخ أقل. هذا المزيج من الميزات، ولا سيما بصمته الواسعة، يجعل إطار Destination Cart مثاليًا للتطبيقات الزراعية من خلال حماية صحة التربة.

اتجاهات سوق الإطارات الشعاعية

زيادة مبيعات السيارات الكهربائية وتكامل التقنيات الذكية يدفعان تقدم السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الاعتماد المتزايد علىالمركبات الكهربائية (EV)تعمل على زيادة الطلب على الإطارات المتخصصة التي توفر مقاومة منخفضة للدوران ومتانة معززة لدعم خصائص الأداء الفريدة للمركبات الكهربائية. بالإضافة إلى ذلك، فإن التطورات في تقنيات الإطارات الذكية، مثل أجهزة الاستشعار للمراقبة في الوقت الحقيقي، تعمل على تعزيز السلامة والأداء. يركز المصنعون أيضًا على الاستدامة من خلال دمج المواد الصديقة للبيئة وتطوير الإطارات المحسنة لتحقيق كفاءة استهلاك الوقود. وبالتالي، فإن كل هذه العوامل توضح الاتجاه العالمي لسوق الإطارات الشعاعية، مما يدفع النمو في الفترة المتوقعة.

- تفيد تقارير وكالة الطاقة الدولية أن مبيعات السيارات الكهربائية استمرت في الأداء الجيد في الربع الأول من عام 2024، متجاوزة مبيعات الفترة نفسها من عام 2023 بحوالي 25%، مع بيع أكثر من 3 ملايين وحدة.

تحليل التجزئة

حسب نوع السيارة

تصدر قطاع سيارات الركاب بفضل اعتماده على نطاق واسع

بناءً على نوع السيارة، يتم تصنيف السوق إلى سيارات الركاب، والمركبات التجارية الخفيفة، و مركبة تجارية ثقيلة.

سيطر قطاع سيارات الركاب على السوق في عام 2024، مدفوعًا باعتماده على نطاق واسع في جميع المناطق من قبل الأفراد وأصحاب أساطيل الشركات مثل سيارات الأجرة وغيرها. يدوم الإطار الشعاعي لفترة أطول، وهو ما يوفر لشركات صناعة السيارات إمكانية عملية في تجهيز سيارات الركاب الخاصة بهم بالإطارات الشعاعية، مما يؤدي إلى اعتماده في السوق.

- في يناير 2025، عقدت GT Radial شراكة مع SUBARU لتوفير إطارات السباق لسلسلة Subaru BRZ Super 2025.

يستعد قطاع المركبات التجارية الخفيفة لتسجيل معدل النمو السنوي المركب الأسرع نموًا خلال الفترة المتوقعة (2025-2032). ويعود نمو هذا القطاع بشكل أساسي إلى الطفرة في صناعة التجارة الإلكترونية، والتوصيل إلى الميل الأخير، وتطبيقاتها المتنامية في مختلف القطاعات.

ويشهد قطاع المركبات التجارية الثقيلة معدل نمو مرتفع، مدفوعًا بالطلب المتزايد على المركبات الثقيلة في قطاعات البناء والتعدين والنقل لمسافات طويلة.

حسب حجم الحافة

أدى الاستخدام الواسع النطاق لإطارات مقاس 16-18 بوصة في سيارات الدفع الرباعي إلى تشجيع نمو القطاع

بناءً على حجم الحافة، ينقسم السوق إلى 13 بوصة - 15 بوصة، و16-18 بوصة، و19-21 بوصة، وما فوق 21 بوصة.

استحوذت الفئة 16-18 بوصة على الحصة الأكبر من السوق في عام 2024. ويستخدم حجم الحافة هذا على نطاق واسع في سيارات الدفع الرباعي والكروس أوفر والشاحنات الخفيفة، والتي اكتسبت شعبية عالميًا بسبب تنوعها وراحتها وقدراتها على الطرق الوعرة. وبالتالي، فإن تفضيل المستهلك المتزايد لسيارات الدفع الرباعي، خاصة في مناطق مثل أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ، يؤدي إلى زيادة الطلب على الإطارات في هذه الفئة.

- وفقًا لوكالة الطاقة الدولية، شكلت سيارات الدفع الرباعي حوالي 48٪ من مبيعات السيارات العالمية في عام 2023.

من المتوقع أن يكتسب حجم الحافة مقاس 13 بوصة - 15 بوصة قوة جذب في المستقبل القريب. عادة ما يقوم صانعو السيارات مثل سوزوكي وهيونداي وتويوتا بتجهيز نماذجهم المتوسطة والمتوسطة بإطارات مقاس 13-15 بوصة بشكل قياسي. ومع استمرار ارتفاع ملكية السيارات في الأسواق الناشئة، من المتوقع أن يؤدي هذا الاتجاه إلى تصنيع المعدات الأصلية إلى دعم الطلب على قطاع الإطارات هذا.

حسب نوع الإطارات

تقليل مخاطر فقدان الهواء المفاجئ يعزز نمو قطاع الإطارات بدون أنابيب

استنادا إلى نوع الإطارات، يتم تقسيم السوق إلى لايحتاج وأنبوبي.

تمتلك الإطارات بدون أنابيب حصة كبيرة من السوق ومن المتوقع أيضًا أن تسجل معدل النمو السنوي المركب الأسرع نموًا خلال الفترة المتوقعة. تقلل هذه الأنواع من خطر فقدان الهواء المفاجئ في حالة حدوث ثقوب بسيطة، وبالتالي تعزيز السلامة. بالإضافة إلى ذلك، فإن عدم وجود أنبوب داخلي يقلل من خطر انفجار الإطارات، مما يجعلها خيارًا مفضلاً للمركبات عالية السرعة.

تُفضل الإطارات الأنبوبية في الغالب لتطبيقات الطرق الوعرة. تعمل هذه الأنواع من الإطارات بشكل جيد في الزراعة والغابات والتعدين، حيث تكون ظروف الطرق قاسية. إنها توفر توسيدًا وثباتًا أفضل على الطرق غير المعبدة مقارنةً ببعض البدائل التي لا تحتوي على أنابيب.

التوقعات الإقليمية لسوق الإطارات الشعاعية

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

Asia Pacific Radial Tires Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

سجلت أمريكا الشمالية حجم سوق قدره 10.71 مليار دولار أمريكي في عام 2025، لتستحوذ على 26.49% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 11.45 مليار دولار أمريكي في عام 2026. ويُعد الإنتاج والمبيعات المتزايدة للمركبات الفاخرة، ذاتية القيادة، ومركبات الركاب، والمركبات التجارية من المساهمين الرئيسيين في الطلب على الإطارات في المنطقة. بالإضافة إلى ذلك، فإن التطورات في تقنيات تصنيع الإطارات، مثل تطوير الإطارات الذكية والمواد الصديقة للبيئة، تعمل على تعزيز الأداء والاستدامة، مما يدفع نمو السوق في المنطقة.

في الولايات المتحدة، أصبحت سيارات الدفع الرباعي هي الاختيار السائد للمركبات. وقد أدى هذا التحول إلى زيادة الطلب على الإطارات الشعاعية المتخصصة التي توفر المتانة والجر والثبات لاستيعاب الخصائص الفريدة لسيارات الدفع الرباعي. ونتيجة لذلك، يركز مصنعو الإطارات على تطوير منتجات مصممة خصيصًا لتلبية احتياجات مالكي سيارات الدفع الرباعي، مما يزيد من نمو السوق

- من يناير إلى أكتوبر 2024، بلغت حصة سوق سيارات الدفع الرباعي في الولايات المتحدة حوالي 58.4٪.

أوروبا

في عام 2025، مثلت أوروبا 6.98 مليار دولار أمريكي، وهو ما يمثل 17.25٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 7.25 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تنمو توقعات سوق الإطارات الشعاعية في أوروبا بشكل كبير، مدعومة باللوائح البيئية الصارمة، وزيادة اعتماد السيارات الكهربائية، والطلب على الإطارات عالية الأداء. تعمل صناعة السيارات القوية في المنطقة، بقيادة ألمانيا وفرنسا ودول أخرى، على زيادة الطلب على الإطارات الشعاعية، وخاصة في سيارات الركاب الفاخرة والأساطيل التجارية. وفي شمال أوروبا، تساهم لوائح الإطارات الشتوية بشكل أكبر في توسيع السوق. بالإضافة إلى ذلك، فإن التطورات في تقنيات الإطارات المتصلة والذكية تلبي احتياجات المستهلكين والصناعة المتطورة في جميع أنحاء المنطقة.

آسيا والمحيط الهادئ

حقق سوق آسيا والمحيط الهادئ 21.06 مليار دولار أمريكي في عام 2025، وهو ما يمثل 52.06٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 22.79 مليار دولار أمريكي في عام 2026. واستحوذت المنطقة على أكبر حصة سوقية للإطارات الشعاعية في عام 2024 بسبب التحضر السريع، وزيادة إنتاج المركبات، وارتفاع الدخل المتاح. تقود دول مثل الصين والهند واليابان مراكز تصنيع السيارات، مما يزيد الطلب على إطارات OEM. بالإضافة إلى ذلك، تشهد المنطقة أيضًا زيادة في اعتماد السيارات الكهربائية، إلى جانب نمو إنتاج الإطارات المحلية، خاصة في الصين والهند. وتعزز هذه التطورات مرونة سلسلة التوريد وتدفع أيضًا الابتكار في تكنولوجيا الإطارات الشعاعية، مما يزيد من نمو السوق في المنطقة.

- وفي عام 2023، استحوذت الصين على حوالي 60% من مبيعات السيارات الكهربائية على مستوى العالم، مما ولد طلبًا كبيرًا على الإطارات الشعاعية في المنطقة.

بقية العالم

وصل السوق في بقية أنحاء العالم إلى 1.7 مليار دولار أمريكي في عام 2025، وهو ما يمثل 4.20٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 1.81 مليار دولار أمريكي في عام 2026. ومن المتوقع أن يشهد السوق في بقية أنحاء العالم، والذي يشمل أمريكا الجنوبية والشرق الأوسط وأفريقيا، نموًا كبيرًا في المستقبل القريب. ويرجع النمو في المقام الأول إلى ارتفاع واردات السيارات، وتوسيع أنشطة البناء، ونمو شبكات النقل. وتتصدر دول مثل البرازيل والمكسيك مبيعات السيارات الإقليمية، مما يؤثر بشكل مباشر على الطلب المتزايد على تصنيع المعدات الأصلية والإطارات البديلة في المنطقة.

- وفي عام 2023، استوردت البرازيل سيارات بقيمة 6.1 مليار دولار أمريكي، محققة المركز 28 في استيراد السيارات. وفي عام 2024، من يناير إلى مارس، زادت واردات سيارات الركاب بنحو 46٪ مقارنة بالعام السابق.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون في السوق على ابتكار المنتجات لتعزيز الاستدامة

يتميز السوق بقدرة تنافسية عالية، حيث يركز اللاعبون الرئيسيون على التقدم التكنولوجي وابتكار المنتجات والتوسع الإقليمي. تتنافس الشركات المصنعة الرائدة، بما في ذلك شركة بريدجستون، وميشلان، وشركة جوديير للإطارات المطاطية، وكونتيننتال إيه جي، وبيريللي، ويوكوهاما، وهانكوك، على عوامل مثل الأداء والمتانة والاستدامة. تتصدر Bridgestone وMichelin الإطارات المتميزة وعالية الأداء، بينما تركز Goodyear وContinental على إطارات السيارات الكهربائية والفعالة في استهلاك الوقود. تركز يوكوهاما وهانكوك وبيريللي على رياضة السيارات والإطارات المتخصصة. يتم تشكيل السوق من خلال شراكات OEM وتكامل تقنيات الإطارات الذكية مثل TPMS، والختم الذاتي، وميزات المقاومة المنخفضة للدوران، مما يؤدي إلى المنافسة.

- في مارس 2025، أطلقت بريدجستون الأمريكتين إطار التوجيه الإقليمي Bridgestone R273 Ecopia وDuravis M705 لمركبات الأسطول المختلط المستخدمة في عمليات الالتقاط والتسليم للميل الأخير. ظهر R273 Ecopia لأول مرة في الاجتماع السنوي TMC لعام 2025، ويتميز بتصميم مداس جديد لتقليل تآكل الكتف وتعزيز المسافة المقطوعة، بينما يشتمل Duravis M705 على تقنية ENLITEN لتحسين المتانة وكفاءة استهلاك الوقود. تُظهر هذه الإطلاقات التزام بريدجستون بالاستدامة من خلال استخدام المواد المبتكرة.

قائمة المفاتيح لمحة عن شركات الإطارات الشعاعية

- شركة أبولو للإطارات المحدودة (الهند)

- شركة بريدجستون (اليابان)

- سيت المحدودة(الهند)

- كونتيننتال ايه جي(ألمانيا)

- جيتي للإطارات بي تي إي. المحدودة (سنغافورة)

- شركة جوديير للإطارات والمطاط (الولايات المتحدة)

- شركة هانكوك للإطارات والتكنولوجيا المحدودة (كوريا الجنوبية)

- مجموعة ميشلان (فرنسا)

- بيريللي & C.S.P.A. (إيطاليا)

- شركة يوكوهاما للمطاط المحدودة(اليابان)

التطورات الصناعية الرئيسية

- مارس 2025:كشفت شركة هانكوك للإطارات عن الجيل الخامس من منتج إطارات TBR للشاحنات والحافلات في اجتماع TMC السنوي في ناشفيل. كما شاركت الشركات المصنعة لإطارات TBR (الإطارات الشعاعية للشاحنات والحافلات)، مثل Hankook، تحديثات حول توسيع مصنعها في ولاية تينيسي لتعزيز الطاقة الإنتاجية لإطارات TBR.

- مارس 2025:أطلقت GT Radial إطار MaxClimate، وهو إطار مناسب لجميع الأحوال الجوية للمركبات السياحية الكبرى وسيارات الدفع الرباعي. تم تصميمه للاستخدام على مدار العام، وهو يوفر قوة الجر في الثلوج الشديدة والظروف الجوية القاسية. الإطار حاصل على شهادة 3-Peak Mountain Snowflake ويأتي مع ضمان محدود لمسافة 60.000 ميل.

- مارس 2025:عرضت BKT مجموعة إطارات EARTHMAX الخاصة بها في AGG1 2025، الذي عقد في الفترة من 25 إلى 27 مارس في مجمع مؤتمرات مركز أمريكا في سانت لويس بولاية ميسوري. في الجناح رقم 408، ستحتوي BKT على EARTHMAX SR 41، المصمم للرافعات والجرافات ذات الهيكل الفولاذي بالكامل وتصميم الكتلة لضمان المتانة ومقاومة الثقب. كما يتم عرض EARTHMAX SR 45 M، الذي يوفر قوة الجر لمسافات طويلة، وEARTHMAX SR 49، المصمم للعمليات الثقيلة في بيئات التعدين مع ثبات ومتانة فائقين.

- يوليو 2024:قدمت BKT إطار FL 695، وهو إطار شعاعي بحزام فولاذي مصمم لتعزيز أداء المقطورة في تطبيقات البناء والنقل الزراعي، مما يوفر المتانة والثبات ومقاومة الثقب وقدرات التنظيف الذاتي.

- مارس 2023:كشفت يوكوهاما النقاب عن إطار اللودر الشعاعي عالي الجر Galaxy Hippo المصنوع بالكامل من الفولاذ وقدمت أحجامًا جديدة لإطارات اللودر الشعاعية RT41 L-4 Radial وRL52 في معرض CONEXPO 2023.

- أغسطس 2022: أطلقت GRI سلسلة GREEN XLR EARTH، وهي واحدة من أولى إطارات الزراعة الشعاعية المستدامة في العالم، والتي تم تطويرها باستخدام مواد مستدامة بنسبة 37.5%. تم تصميمه لتحسين أداء الجرار على مستوى العالم، فهو يجمع بين حماية البيئة والوظائف والإنتاجية الفائقة.

- مايو 2022:أطلقت بريدجستون الأمريكتين الإطار الشعاعي R192E لجميع المواضع المصمم خصيصًا لـالحافلات الكهربائية. يتميز بمقاومة منخفضة للغاية للدوران، وقدرة تحميل عالية، والتوافق مع جميع أنواع الحافلات، مما يعزز النطاق اليومي ويزيد التشغيل إلى أقصى حد بشحنة واحدة

تغطية التقرير

يوفر تحليل السوق العالمية حجم السوق وتوقعاته من قبل جميع القطاعات المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق والاتجاهات المتوقع أن تقود السوق في الفترة المتوقعة. وهو يقدم معلومات عن التقدم التكنولوجي والطلب على الإطارات في المناطق/البلدان الرئيسية، والتطورات الرئيسية في صناعة الإطارات، وإطلاق المنتجات الجديدة، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ في البلدان الرئيسية. يغطي التقرير مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 7.8% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع السيارة

|

|

حسب حجم الحافة

|

|

|

حسب نوع الإطارات

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 43.3 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 79.15 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 21.06 مليار دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 7.8٪ خلال الفترة المتوقعة.

يتصدر قطاع الإطارات بدون أنابيب السوق من حيث نوع الإطارات.

العوامل الرئيسية التي تحرك السوق هي زيادة إنتاج ومبيعات المركبات.

تعد Bridgestone وMichelin وGoodyear وYokohama من أفضل اللاعبين في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2026.

فوائد الأداء، وارتفاع الطلب في مختلف القطاعات، والتقدم التكنولوجي تدفع الطلب على المنتج، مما يعزز اعتماد المنتج.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة