حجم سوق المقايسة المناعية الإشعاعية، والمشاركة وتحليل الصناعة، حسب نوع المنتج (الأطقم والكواشف والأدوات)، حسب التطبيق (طب الغدد الصماء، الأورام، أمراض القلب، الأمراض المعدية، الحساسية واضطرابات المناعة الذاتية، وغيرها)، حسب المستخدم النهائي (مختبرات التشخيص السريري المستقلة، ومختبرات المستشفيات، وشركات الأدوية والتكنولوجيا الحيوية، وغيرها)، والتنبؤات الإقليمية، 2026-2034

حجم سوق المقايسة المناعية الإشعاعية وتحليل الأسهم

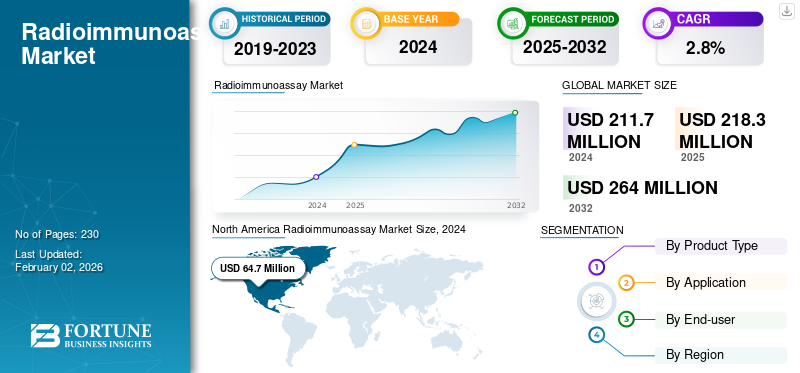

قُدر حجم سوق المقايسة المناعية الإشعاعية العالمية بـ 218.35 مليون دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 225.00 مليون دولار أمريكي في عام 2026 إلى 276.54 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 2.61٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق المقايسة المناعية الإشعاعية، حيث استحوذت على 30.37% من حصة السوق في عام 2025. ويقود نمو الصناعة توسع الطلب على التشخيص، وعبء الأمراض المزمنة، واعتماد المقايسة المناعية الدقيقة، وزيادة استثمارات أتمتة المختبرات في جميع أنحاء العالم.

المقايسة المناعية الإشعاعية (RIA) هي تقنية مختبرية حساسة للغاية تستخدم لقياس التركيزات الدقيقة للمواد البيولوجية، مثل الهرمونات أو الأدوية أو الفيتامينات أو المستضدات، في عينات مثل الدم أو المصل أو البلازما أو البول. إنه يعتمد على مبدأ ربط المستضد بالجسم المضاد واستخدام مادة ذات علامة إشعاعية لتحديد تركيز الحليلة.

من Revvity, Inc. وDIAsource إلى MP Biomedicals وDanaher Corporation وDiaSorin، يعمل اللاعبون الرئيسيون في الصناعة على زيادة تركيزهم على أنشطة البحث والتطوير، وطرح التقنيات المتقدمة والمنصات الجديدة. وتمهد جهودهم الطريق لنمو قوي في السوق العالمية.

ومع تسارع الابتكار التكنولوجي واحتلال الطب الشخصي مركز الصدارة، يبدو مستقبل السوق واعدا. توجد تحديات، ولوائح صارمة ومنافسة قوية فيما بينها، ولكن التدفق المستمر للأفكار الجديدة والاستراتيجيات التعاونية يبقي الصناعة تتحرك نحو بيئة رعاية صحية أكثر بساطة ويمكن الوصول إليها على نطاق واسع.

تتشكل ديناميكيات النمو من خلال ارتفاع معدل انتشار الاضطرابات المزمنة والهرمونية. إن زيادة أحجام الاختبارات التشخيصية لخلل الغدة الدرقية، وتقييم الخصوبة، وعلامات الأورام تدعم الطلب المستمر على الفحص. في حين أن المنصات البديلة مثل فحوصات الامتصاص المناعي المرتبط بالإنزيم والمقايسات المناعية الكيميائية المضيئة قد توسعت، فإن المقايسة المناعية الإشعاعية تحتفظ بقيمة سريرية متخصصة حيث تكون الحساسية التحليلية أمرًا بالغ الأهمية.

تمثل الأطقم والكواشف المساهم الرئيسي في الإيرادات في سوق المقايسة المناعية الإشعاعية. يدعم استهلاك الكاشف المتكرر تدفقات الإيرادات التي يمكن التنبؤ بها عبر المختبرات. تساهم الأدوات في إيرادات أقل نسبيًا ولكنها تظل ضرورية لمعالجة الفحص وتوحيد الكشف. من منظور هيكل السوق، تم توحيد الحصة السوقية للمقايسة المناعية الإشعاعية بشكل معتدل. تحافظ الشركات المصنعة لأجهزة التشخيص على شبكات توزيع قوية وقدرات امتثال تنظيمية. يركز الموردون الناشئون على إنتاج الكواشف الفعالة من حيث التكلفة في المناطق النامية.

ويتركز الطلب الإقليمي في أمريكا الشمالية وأوروبا، حيث تدعم البنية التحتية التشخيصية والأنشطة البحثية استقرار أحجام الاختبارات. تُظهر منطقة آسيا والمحيط الهادئ نموًا تدريجيًا في سوق المقايسة المناعية الإشعاعية مدفوعًا بتوسع البنية التحتية للرعاية الصحية وزيادة القدرة المختبرية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق المقايسة المناعية الإشعاعية

- حجم السوق عام 2025: 218.35 مليون دولار أمريكي

- حجم السوق 2026: 225.00 مليون دولار أمريكي

- توقعات حجم السوق لعام 2034: 276.54 مليون دولار أمريكي

- معدل النمو السنوي المركب: 2.61% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق المقايسة المناعية الإشعاعية بحصة قدرها 30.37% في عام 2025.

- ومن المتوقع أن تمثل الأطقم والكواشف 87.23% من السوق في عام 2026.

- من المتوقع أن تستحوذ أمراض الغدد الصماء على حصة سوقية تبلغ 44.23٪ في عام 2026.

أمريكا الشمالية

أنتجت أمريكا الشمالية 66.30 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 67.83 مليون دولار أمريكي في عام 2026.

أوروبا

حققت أوروبا 60.06 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 61.73 مليون دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

وصلت منطقة آسيا والمحيط الهادئ إلى 57.94 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 60.13 مليون دولار أمريكي في عام 2026.

نحن.

من المتوقع أن يصل سوق المقايسة المناعية الإشعاعية إلى 61.35 مليون دولار أمريكي بحلول عام 2026.

اليابان

من المتوقع أن يصل سوق المقايسة المناعية الإشعاعية إلى 12.69 مليون دولار أمريكي بحلول عام 2026.

اقرأ المزيد

ديناميات السوق

محركات السوق

الارتفاع في اضطرابات الغدد الصماء والأورام لدعم نمو السوق

يستمر الانتشار المتزايد لاضطرابات الغدد الصماء والاضطرابات المرتبطة بالسرطان في زيادة الطلب على المقايسة المناعية الإشعاعية، وهي تقنية موثوقة معروفة بحساسيتها ودقتها الرائعة. ولا تزال فحوصات الهرمونات للتحاليل مثل الأنسولين والكورتيزول وهرمونات الغدة الدرقية (T3، T4، TSH) تعتمد بشكل كبير على هذه الطريقة، وخاصة في المختبرات المتخصصة والمرجعية. وفي الوقت نفسه، أدى التوسع في البحوث البيولوجية واختبارات التحليل البيولوجي إلى تعزيز دور المقايسة المناعية الإشعاعية في دراسات ربط المستقبلات والتتبع.

كما أدت التحسينات السريعة في البنية التحتية التشخيصية في دول مثل الصين والهند والبرازيل إلى زيادة الطلب على الكواشف. وفي العديد من هذه البيئات، تظل المقايسة المناعية الإشعاعية خيارًا عمليًا وفعالاً من حيث التكلفة، خاصة حيث لا تتوفر أنظمة التألق الكيميائي المتقدمة على نطاق واسع بعد. إن قدرتها على اكتشاف التحاليل بتركيزات منخفضة للغاية وصولاً إلى مستوى البيكوجرام تجعلها ذات قيمة خاصة لتطبيقات الأبحاث المتخصصة التي تركز على التحاليل المنخفضة الوفرة. المؤشرات الحيوية. على الرغم من التحرك التدريجي للصناعة نحو المنصات الآلية مثل CLIA وELISA، فمن المرجح أن تحافظ دقة كواشف المقايسة المناعية الإشعاعية وموثوقيتها والقدرة على تحمل تكاليفها على وجودها في السوق حتى عام 2032.

يظل الانتشار المتزايد لاضطرابات الغدد الصماء هو المحرك الرئيسي لنمو سوق المقايسة المناعية الإشعاعية. تتطلب أمراض الغدة الدرقية واختلالات الهرمونات التناسلية واضطرابات الغدة الكظرية اكتشافًا عالي الحساسية للمؤشرات الحيوية المنتشرة. تستمر المقايسة المناعية الإشعاعية في تقديم قياس كمي موثوق به بتركيزات تحليلية منخفضة جدًا. يساهم تشخيص الأورام أيضًا في استمرار الطلب. يتم التحقق من صحة بعض علامات الأورام تاريخيًا من خلال بروتوكولات المقايسة المناعية الإشعاعية، مما يدعم الاستخدام المستمر للمختبر. تستخدم شركات الأدوية والتكنولوجيا الحيوية المقايسة المناعية الإشعاعية أثناء تطوير الأدوية ودراسات الحركية الدوائية بسبب دقة الفحص.

يوفر التحقق السريري الراسخ مصداقية طويلة المدى. تحافظ العديد من المختبرات على سير عمل المقايسة المناعية الإشعاعية بسبب عقود من البيانات المرجعية. ويعمل هذا الإرث على تعزيز استقرار السوق على الرغم من البدائل التكنولوجية. يدعم النمو في شبكات المختبرات المرجعية زيادة أحجام الاختبارات. غالبًا ما تحتفظ مراكز التشخيص المركزية بقدرة المقايسة المناعية الإشعاعية للحالات المتخصصة. لقد أدت أنظمة التشغيل الآلي للمختبرات إلى تحسين الإنتاجية والسلامة في التعامل مع المواد الإشعاعية.

قيود السوق

التنظيم الصارم للإشعاع والتحول التكنولوجي لتقييد نمو السوق

أدت اللوائح الصارمة بشأن التعامل مع المواد المشعة، وإدارة النفايات، وصيانة المختبرات المرخصة إلى تباطؤ نمو المقايسة المناعية الإشعاعية في الأسواق المتقدمة. وتقوم وكالات مثل اللجنة التنظيمية النووية الأمريكية (NRC) والجماعة الأوروبية للطاقة الذرية (EURATOM) بفرض معايير امتثال واسعة النطاق، مما يزيد بشكل كبير من العبء التشغيلي على مرافق التشخيص. إن الحاجة إلى تخزين متخصص، وموظفين مدربين، والإدارة الدقيقة للنظائر قصيرة العمر غالبًا ما تثبط إنشاء إعدادات RIA جديدة.

وفي الوقت نفسه، كان التحول التدريجي للصناعة نحو التقنيات غير المشعة، مثل التألق الكيميائي (CLIA) والمقايسة المناعية المرتبطة بالإنزيم (ELISA)، سبباً في التعجيل باستبدال الـ RIA في التشخيص الروتيني. وقد تحولت الشركات الكبرى، بما في ذلك Siemens Healthineers، وAbbott، وRoche Diagnostics، بالفعل إلى منصات CLIA الآلية التي توفر عمليات أكثر أمانًا وكفاءة أعلى. ومن المتوقع أن تحد هذه التحولات، جنبًا إلى جنب مع الحواجز التنظيمية الصارمة، من نمو سوق المقايسة المناعية الإشعاعية في السنوات القادمة.

تمثل المتطلبات التنظيمية ومتطلبات السلامة قيودًا كبيرة داخل سوق المقايسة المناعية الإشعاعية. يتطلب التعامل مع النظائر المشعة الالتزام الصارم بمعايير السلامة الإشعاعية. تزيد إجراءات الترخيص من التعقيد التشغيلي والتكلفة. تمثل تقنيات المقايسة المناعية البديلة ضغطًا تنافسيًا. تعمل فحوصات التوهج الكيميائي والإنزيمي على التخلص من المواد المشعة مع تقديم حساسية مماثلة في العديد من التطبيقات. وتقوم المختبرات التي تسعى إلى الامتثال المبسط بتقييم المنصات غير المشعة بشكل متزايد.

تضيف لوائح التخلص من النفايات عبئًا تشغيليًا. تتضمن إدارة النفايات المشعة التوثيق وبروتوكولات التخزين والرقابة البيئية. تزيد هذه المتطلبات من تكلفة الاختبار والجهد الإداري. إن اعتماد سلسلة التوريد على إنتاج النظائر المشعة يؤدي إلى الضعف. يمكن أن يؤدي النقص أو قيود النقل إلى تعطيل توافر الكاشف. القيود المفروضة على نصف عمر النظائر تخلق أيضًا قيودًا لوجستية.

فرص السوق

زيادة الإنفاق على البحث والتطوير وتمويل الأبحاث الأكاديمية لفتح آفاق جديدة لنمو السوق

الاقتصادات الناشئة والتوسع العالميالصيدلانية الحيويةتفتح الأبحاث آفاق نمو جديدة للسوق. أدت الاستثمارات المتزايدة في مجال البحث والتطوير الصيدلاني إلى توسيع نطاق تطبيق RIA في دراسات الحركية الدوائية والربط بين الروابط، حيث يعد التحليل الدقيق والحساس للغاية أمرًا بالغ الأهمية.

- وفقًا لعدة مصادر موثوقة، بلغ الإنفاق العالمي على البحث والتطوير في مجال الأدوية ما يقرب من 288 مليار دولار أمريكي في عام 2024، بزيادة قدرها 1.5٪ عن عام 2023.

تستفيد شركات مثل DIAsource ومعهد النظائر من هذا الطلب من خلال تقديم لوحات RIA متعددة التحليلات ومجموعات منخفضة الحجم مصممة لمنظمات الأبحاث التعاقدية والمختبرات الأكاديمية. وفي بلدان مثل الهند والصين، يؤدي التمويل المتزايد للأبحاث، واللوائح التنظيمية المتساهلة نسبيًا لاستخدام النظائر، إلى زيادة الطلبيات الجديدة على عدادات أشعة جاما، والكواشف ذات العلامات الإشعاعية.

هناك أيضًا اهتمام متجدد بتطبيق RIA على اختبارات الغدد الصماء البيطرية وعلم السموم، حيث يتم تقييم القدرة على تحمل التكاليف وإمكانية التكاثر أكثر من الأتمتة. وفي الوقت نفسه، ساعد نقل تصنيع الكواشف إلى أوروبا الشرقية وآسيا على خفض تكاليف إمدادات النظائر المشعة وتقصير أوقات التسليم. على الرغم من أن المقايسة المناعية الإشعاعية هي تقنية راسخة، فمن المتوقع أن تستمر التصنيع الإقليمي والتطبيقات القائمة على الأبحاث في خلق فرص متخصصة واعدة للاعبين في السوق في السنوات القادمة.

يوفر التوسع في اختبارات الغدد الصماء المتخصصة فرصة قابلة للقياس في سوق المقايسة المناعية الإشعاعية. غالبًا ما تتطلب الحالات الهرمونية المعقدة قياسًا كميًا دقيقًا يتجاوز حساسية بعض الاختبارات البديلة. قد تحتفظ المختبرات التي تركز على التمايز التشخيصي بقدرة المقايسة المناعية الإشعاعية أو توسعها.

تمثل خطوط أنابيب التطوير الصيدلاني أيضًا فرصة. تتطلب دراسات استقلاب الدواء والتفاعل الهرموني في كثير من الأحيان منهجيات المقايسة المناعية الإشعاعية المعتمدة. تمثل منظمات الأبحاث التعاقدية شريحة مستقرة من المستخدمين النهائيين. توفر أنظمة الرعاية الصحية الناشئة إمكانية التوسع المتزايد. مع تحسن معايير التشخيص، قد تعتمد مختبرات التعليم العالي المقايسة المناعية الإشعاعية للاختبارات المتخصصة. يمكن للشراكات مع الموزعين المحليين تسهيل الدخول.

قد تؤدي التحسينات التكنولوجية في وضع العلامات على النظائر وحساسية الكشف إلى إطالة عمر الفحص. تعمل الأتمتة المحسنة على تقليل المخاوف المتعلقة بالسلامة وزيادة الإنتاجية. ومن الممكن أن يؤدي التنسيق التنظيمي عبر المناطق إلى تبسيط إجراءات الامتثال، وخفض حواجز الدخول. قد يكتسب المصنعون الذين يستثمرون في مجموعات سهلة الاستخدام وسير عمل موحد ميزة تنافسية.

تحديات السوق

الطلب المتخصص والعديد من التحديات الهيكلية تعيق قابلية التوسع في المقايسة المناعية الإشعاعية

على الرغم من أن المقايسة المناعية الإشعاعية لا تزال تخدم قطاعًا متخصصًا، إلا أن العديد من الحواجز الهيكلية تحد من إمكانات نموها الأوسع. وتكمن إحدى القضايا الرئيسية في سلسلة التوريد الهشة للنظائر مثل I-125 وCo-57، حيث يمكن حتى للاضطرابات الطفيفة أن توقف إنتاج الكواشف وتوزيعها. على سبيل المثال، أدى نقص اليود 125 في أوروبا في عام 2022 إلى تأخير واضح في توافر المعدات. ومما يزيد من تفاقم هذا التحدي تقلص عدد المهنيين المهرة المدربين على إجراءات RIA التقليدية، حيث يتخصص معظم موظفي المختبرات الآن في المنصات الجزيئية أو المضيئة الكيميائية.

وفي الأسواق المتقدمة، يؤثر عدم اتساق السداد أيضًا على تبني هذه التقنية. تعطي العديد من شركات التأمين الأولوية لبدائل الاختبار غير المشعة، مما يجعل RIA أقل جاذبية من الناحية المالية. بعد جائحة كوفيد-19، أوقفت العديد من المستشفيات مرافق RIA بشكل دائم بسبب ارتفاع تكاليف التخلص من النفايات وانخفاض أحجام الاختبارات.

في المناطق النامية، يتزايد الطلب على كواشف RIA؛ ومع ذلك، فإن الافتقار إلى البنية التحتية لإدارة النفايات النووية والاعتماد على النظائر المستوردة يخلق مخاطر تشغيلية كبيرة. وتؤدي عمليات تجديد التراخيص المتكررة وعمليات التفتيش التنظيمية وتحديات تحديد المصادر إلى زيادة عبء التكلفة. بينما تستمر RIA في لعب دور حيوي في بعض مجالات البحث والتشخيص، فإن قدرتها على الاستمرار على المدى الطويل تعتمد على حل تحديات القوى العاملة والبنية التحتية والامتثال.

اتجاهات سوق المقايسة المناعية الإشعاعية

تعمل اللامركزية والتكيف التكنولوجي المبتكر على إحداث تحول في منصات RIA

في السنوات الأخيرة، خضعت أنظمة المقايسة المناعية الإشعاعية لتحديث مطرد من خلال التصغير والتحديث الرقمي. تقدم الشركات المصنعة الرائدة مثل Revvity، وBeckman Coulter، وIzotop عدادات جاما آلية مزودة ببرنامج لمعايرة الجرعة الدقيقة ومراقبة الجودة المتقدمة، مما يساعد على تحديث وإطالة عمر إعدادات المختبرات القديمة.

ومن الاتجاهات الملحوظة التي تشكل السوق هو التوطين الإقليمي للتصنيع، لا سيما في منطقتي آسيا والمحيط الهادئ وأوروبا الشرقية. ويساعد هذا التحول على تقليل التكاليف المرتفعة المرتبطة باستيراد ونقل النظائر. على سبيل المثال، قام معهد شمال بكين للتكنولوجيا البيولوجية (BNIBT) بتوسيع إنتاجه المحلي من أدوات RIA في عام 2023 لتلبية الطلب المتزايد على اختبارات الغدد الصماء داخل الصين.

يتضمن التطوير الآخر سير عمل الاختبار المختلط الذي يربط RIA مع خطوات تأكيد ELISA أو CLIA لتحسين دقة النتائج في تطبيقات البحث المعقدة. وفي الوقت نفسه، فإن استخدام المواد الاستهلاكية الآمنة للإشعاع ومواد الحماية التي تستخدم لمرة واحدة يعالج توقعات السلامة والتوقعات التنظيمية الأكثر صرامة.

تعمل الرقمنة أيضًا على إحداث تحول في هذا المجال، حيث تتبنى العديد من المختبرات الأنظمة السحابية لتخزين بيانات RIA وأتمتة تطبيع الجرعة. تعمل هذه التطورات على تعزيز إمكانية تكرار نتائج وسلامة البيانات. تعمل هذه الابتكارات معًا على تحويل المقايسة المناعية الإشعاعية من إجراء يدوي تقليدي إلى أداة شبه آلية وممكّنة رقميًا ومصممة خصيصًا لبيئات البحث الحديثة.

يمثل تكامل الأتمتة اتجاهًا ملحوظًا في صناعة المقايسة المناعية الإشعاعية. تتبنى المختبرات بشكل متزايد أنظمة سحب العينات والكشف الآلية لتعزيز إمكانية التكرار وتقليل مخاطر التعرض اليدوي. يعمل هذا الاتجاه على تحسين كفاءة سير العمل ويدعم الامتثال لضمان الجودة. ويشكل التخصص السريري المتخصص أيضًا اتجاهات سوق المقايسة المناعية الإشعاعية. وبدلاً من الاستخدام التشخيصي الواسع النطاق، يتم وضع المقايسة المناعية الإشعاعية بشكل متزايد في تطبيقات الغدد الصماء والأبحاث شديدة الحساسية. تعمل المختبرات على تحسين المحافظ من خلال الحفاظ على قدرات الفحص الانتقائية.

تستثمر الاقتصادات الناشئة في البنية التحتية التشخيصية المتقدمة. على الرغم من أن النمو لا يزال تدريجيًا، إلا أن مستشفيات الرعاية الثالثية المتزايدة في آسيا والمحيط الهادئ وأمريكا اللاتينية تعمل على توسيع القدرة على الاختبار. تستمر التطبيقات البحثية في دعم أهميتها. تستخدم المؤسسات الأكاديمية وشركات التكنولوجيا الحيوية المقايسة المناعية الإشعاعية لدراسات الهرمونات التجريبية والعلامات الحيوية التي تتطلب حساسية تحليلية عالية. تعمل أنظمة إدارة المختبرات الرقمية على تحسين إمكانية التتبع والتوثيق. التكامل مع أنظمة المعلومات المختبرية يعزز الامتثال التنظيمي وعمليات مراقبة الجودة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع المنتج

تصدرت الأطقم والكواشف السوق بسبب حجم الاختبار المتكرر في إعدادات الرعاية الصحية

بناءً على نوع المنتج، ينقسم السوق إلى مجموعات وكواشف وأدوات.

أطقم والكواشف

سيطر قطاع الأطقم والكواشف على السوق بحصة بلغت 87.23% في عام 2026، بسبب اعتماد المناطق الناشئة على المواد الاستهلاكية بسبب تباطؤ استبدال الأجهزة. بالإضافة إلى ذلك، فإن المجموعات والكواشف هي المهيمنة بسبب ارتفاع وتيرة الاختبارات في أماكن الرعاية الصحية. تمثل الأطقم والكواشف الحصة الأكبر من حجم سوق المقايسة المناعية الإشعاعية. تولد هذه المواد الاستهلاكية تدفقات إيرادات متكررة، حيث تتطلب المختبرات تجديدًا مستمرًا لإجراء الاختبارات الروتينية.

يرتبط الطلب بشكل وثيق بأحجام الاختبارات في تطبيقات الغدد الصماء والأورام والأبحاث. تظل حساسية الكاشف واستقراره من العوامل الرئيسية التي تميزه. تعطي المختبرات الأولوية لإمكانية تكرار نتائج الفحص، وسلامة النظائر، وتحسين العمر الافتراضي. يعمل البائعون الذين يركزون على ضوابط المعايرة الموحدة والنطاقات المرجعية المعتمدة على تعزيز الاحتفاظ بالعملاء.

يعكس النمو في هذا القطاع الطلب السريري المستمر بدلاً من التوسع السريع. في حين أن معدل نمو سوق المقايسة المناعية الإشعاعية الإجمالي معتدل، فإن استهلاك الكاشف المتكرر يضمن توليد إيرادات مستقرة. يساهم التوسع الإقليمي في المستشفيات المتخصصة والمختبرات المرجعية في زيادة الطلب. تركز الضغوط التنافسية على التسعير والامتثال التنظيمي. يجب على الشركات المصنعة الحفاظ على رقابة صارمة على الجودة لعمليات وضع العلامات المشعة. تظل موثوقية سلسلة التوريد ضرورية بسبب قيود نصف عمر النظائر.

الآلات

ومن المتوقع أن ينمو قطاع الأدوات بمعدل نمو سنوي مركب قدره 2.1٪ خلال الفترة المتوقعة. تمثل الأدوات جزءًا أصغر من إجمالي حجم سوق المقايسة المناعية الإشعاعية ولكنها تلعب دورًا تمكينيًا حاسمًا. تدعم هذه الأنظمة إعداد العينات والكشف عنها وقياس الإشعاع. دورات الاستثمار للأدوات أطول مقارنة بالمواد الاستهلاكية. تقوم المختبرات عادة بشراء الأدوات كجزء من سير العمل التشخيصي المتكامل. تعمل تحسينات الأتمتة على تقليل المعالجة اليدوية وتحسين اتساق الإنتاجية. تتضمن الأنظمة الحديثة ميزات الحماية والسلامة التي تتوافق مع المتطلبات التنظيمية.

يتأثر الطلب على الأدوات بمبادرات تحديث المختبرات. تحدث دورات الاستبدال مع ترقية المرافق لتحسين الكفاءة أو الامتثال لمعايير السلامة الإشعاعية المحدثة. وقد تؤدي القدرة التشخيصية المتزايدة في الأسواق الناشئة إلى توليد مبيعات إضافية للأدوات. على الرغم من أن الأدوات تساهم بإيرادات متكررة أقل من المجموعات، إلا أن قاعدة تركيبها تؤثر على سلوك شراء المواد الاستهلاكية على المدى الطويل. غالبًا ما يقوم البائعون الذين لديهم منصات أدوات راسخة بتأمين عقود كاشفة مستمرة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق التطبيق

سيطر علم الغدد الصماء على السوق بسبب ارتفاع معدل انتشار اضطرابات الغدد الصماء

بناءً على التطبيق، يتم تقسيم السوق إلى أمراض الغدد الصماء والأورام وأمراض القلب والأمراض المعدية والحساسية واضطرابات المناعة الذاتية وغيرها.

الغدد الصماء

سيطر قطاع الغدد الصماء على السوق في عام 2026، مدفوعًا بتزايد انتشار اضطرابات الغدد الصماء بين المرضى على مستوى العالم والولايات المتحدة. يعد مرض السكري من أكثر اضطرابات الغدد الصماء انتشارًا في جميع أنحاء العالم وفي الولايات المتحدة، يليه اضطرابات الغدة الدرقية ومتلازمة التمثيل الغذائي. بالإضافة إلى ذلك، في عام 2026، من المتوقع أن يمثل هذا القطاع حصة 44.23٪ من السوق.

- على سبيل المثال، وفقًا لإحصاءات عام 2024 التي نشرها الاتحاد الدولي للسكري (IDF)، يقدر عدد البالغين المصابين بالسكري على مستوى العالم بنحو 589 مليون شخص، ومن المتوقع أن يصل هذا العدد إلى 853 مليون دولار أمريكي بحلول عام 2050.

يظل علم الغدد الصماء هو التطبيق السائد في سوق المقايسة المناعية الإشعاعية. تعتمد الاختبارات الهرمونية لهرمون الغدة الدرقية والكورتيزول والأنسولين والهرمونات التناسلية على حساسية تحليلية عالية. يعزز التحقق السريري التاريخي من الاستخدام المستمر. تعتمد أحجام الاختبارات على ارتفاع معدل انتشار الاضطرابات الأيضية والإنجابية. تحتفظ المختبرات المرجعية في كثير من الأحيان بقدرة المقايسة المناعية الإشعاعية للتحليلات منخفضة التركيز. يؤثر هذا التطبيق بشكل كبير على تركيز حصة سوق المقايسة المناعية الإشعاعية.

الأورام

تدعم تطبيقات الأورام النمو المطرد لسوق المقايسة المناعية الإشعاعية، خاصة في القياس الكمي لعلامات الورم. تحافظ بعض العلامات على بروتوكولات المقايسة المناعية الإشعاعية المعمول بها بسبب ملفات تعريف الحساسية المعتمدة. تستخدم الأبحاث الصيدلانية أيضًا فحوصات متعلقة بالأورام لمراقبة الأدوية ودراسات العلامات الحيوية. على الرغم من وجود منصات بديلة، إلا أن المقايسة المناعية الإشعاعية تحتفظ بأهميتها في المختبرات المتخصصة التي تتطلب قياسًا دقيقًا.

أمراض القلب

تمثل أمراض القلب شريحة أصغر ولكنها مستقرة. حدد المؤشرات الحيوية للقلب تاريخيًا باستخدام منهجيات المقايسة المناعية الإشعاعية. ومع ذلك، فإن منصات التوهج الكيميائي الآلية تهيمن بشكل متزايد على التشخيص الروتيني لأمراض القلب. يتركز الطلب على المقايسة المناعية الإشعاعية في هذا القطاع في البيئات البحثية والمرجعية بدلاً من اختبارات المستشفيات ذات الحجم الكبير. ولا يزال النمو محدودا ولكنه مستقر.

الأمراض المعدية

يساهم اختبار الأمراض المعدية في إحداث تأثير متواضع على حجم سوق المقايسة المناعية الإشعاعية. لقد انتقلت معظم التشخيصات الروتينية إلى المقايسات المناعية غير المشعة. ومع ذلك، فإن بعض الدراسات الفيروسية والمستضدات القائمة على الأبحاث تستمر في استخدام المقايسة المناعية الإشعاعية. يعتمد تفضيل المختبر في هذا القطاع على متطلبات الحساسية والبيئة التنظيمية.

الحساسية واضطرابات المناعة الذاتية

تحافظ اختبارات الحساسية والمناعة الذاتية على استخدام المقايسة المناعية الإشعاعية الانتقائية، خاصة للكشف عن الجلوبيولين المناعي المحدد. التحقق السريري وحساسية الفحص يدعمان الطلب المتخصص. تختلف أنماط التبني على المستوى الإقليمي. وفي الأسواق المتقدمة، تهيمن التكنولوجيات البديلة. وفي المناطق النامية، تدعم البنية التحتية الحالية استمرار استخدام المقايسة المناعية الإشعاعية. من المتوقع أن يزدهر قطاع الحساسية واضطرابات المناعة الذاتية بمعدل نمو قدره 3.3٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

أدى ارتفاع حجم الاختبار إلى تعزيز اعتماد المقايسة المناعية الإشعاعية في مختبرات التشخيص السريري المستقلة

استنادًا إلى المستخدم النهائي، يتم تقسيم السوق إلى مختبرات التشخيص السريري المستقلة، ومختبرات المستشفيات،الصيدلانيةوشركات التكنولوجيا الحيوية وغيرها.

مختبرات التشخيص السريري المستقلة

سيطر قطاع مختبرات التشخيص السريري المستقلة على السوق في عام 2025، مدفوعًا بالعدد المتزايد من هذه المختبرات، والذي بدوره يدعم العدد المتزايد من الإجراءات التشخيصية بين المرضى. بالإضافة إلى ذلك، يعد الاستعانة بمصادر خارجية لخدمات التشخيص السريري من قبل المستشفيات العامة للمختبرات السريرية المستقلة عاملاً مهمًا يساهم في ارتفاع حجم الاختبارات التي يتم إجراؤها في هذه البيئات. علاوة على ذلك، من المقرر أن يمتلك القطاع حصة قدرها 34.61% في عام 2026.

تمثل المختبرات السريرية المستقلة حصة كبيرة من سوق المقايسة المناعية الإشعاعية. غالبًا ما تتعامل هذه المرافق مع الاختبارات المتخصصة المحولة من المستشفيات الصغيرة. تدعم البنية التحتية المركزية الامتثال التنظيمي وإدارة السلامة الإشعاعية. تحافظ أحجام الاختبارات الكبيرة في مجال الغدد الصماء على الطلب المتكرر على الكاشف. تعطي المختبرات الأولوية لدقة الفحص والبروتوكولات الموحدة للحفاظ على الاعتماد. يؤثر هذا القطاع بشكل كبير على استقرار حصة سوق المقايسة المناعية الإشعاعية بشكل عام.

- على سبيل المثال، وفقًا للبيانات التي نشرتها جمعية المختبرات السريرية الأمريكية في عام 2023، يوجد ما يقرب من 322,488 مختبرًا سريريًا في الولايات المتحدة.

مختبرات المستشفى

تساهم مختبرات المستشفيات في الطلب المعتدل. قد تحتفظ المستشفيات الثالثية الأكبر حجمًا بقدرة المقايسة المناعية الإشعاعية لإجراء اختبارات الغدد الصماء المتخصصة. ومع ذلك، فقد قامت العديد من المستشفيات بتحويل التشخيص الروتيني إلى أنظمة غير مشعة. يعتمد الاعتماد على الموارد المؤسسية والقدرات التنظيمية. لا يزال النمو في الاختبارات في المستشفيات محدودًا مقارنة بالمختبرات المرجعية المركزية.

شركات الأدوية والتكنولوجيا الحيوية

تمثل شركات الأدوية والتكنولوجيا الحيوية شريحة مهمة ولكنها متخصصة من المستخدمين النهائيين. غالبًا ما تتطلب دراسات تطوير الأدوية قياسًا كميًا للهرمونات الحساسة والعلامات الحيوية. توفر المقايسة المناعية الإشعاعية منهجيات معتمدة لتقييم الحرائك الدوائية. بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع شركات الأدوية والتكنولوجيا الحيوية بمعدل نمو سنوي مركب قدره 3.2% خلال فترة الدراسة.

رؤى إقليمية

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

تحليل سوق المقايسة المناعية الإشعاعية في أمريكا الشمالية

[ريمبلي3LUd]

في عام 2025، مثلت أمريكا الشمالية 66.3 مليون دولار أمريكي، وهو ما يمثل 30.37٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 67.83 مليون دولار أمريكي في عام 2026. تشمل بعض العوامل البارزة التي تساهم في هيمنة المنطقة وجود شركات كبرى، مثل Revvity, Inc.، وMP Biomedicals، وDanaher Corporation، خاصة في اللوائح الحكومية الأمريكية المواتية، وهو تشخيص راسخ. تعمل البنية التحتية واعتماد تقنيات التشخيص المتقدمة تقنيًا على تعزيز توسع السوق في المنطقة.

تقود أمريكا الشمالية سوق المقايسة المناعية الإشعاعية بفضل البنية التحتية التشخيصية الراسخة وأطر الامتثال التنظيمية القوية. ارتفاع معدل انتشار اضطرابات الغدد الصماء يدعم أحجام الاختبارات المستمرة. تحتفظ المختبرات المرجعية بقدرة الفحص المتخصصة على الرغم من التقنيات البديلة. يساهم نشاط البحوث الصيدلانية أيضًا في استقرار حجم سوق المقايسة المناعية الإشعاعية. وفي حين أن النمو لا يزال معتدلاً، فإن الطلب المستمر يحافظ على حصة السوق الإقليمية للمقايسة المناعية الإشعاعية.

سوق المقايسة المناعية الإشعاعية في الولايات المتحدة:

تمثل الولايات المتحدة أكبر مساهم في سوق المقايسة المناعية الإشعاعية الإقليمية. تعمل شبكات المختبرات المتقدمة وخطوط أنابيب الأبحاث الصيدلانية القوية على الحفاظ على استخدام الفحص. تضمن الرقابة التنظيمية بروتوكولات موحدة للتعامل مع الإشعاع. على الرغم من أن منصات التألق الكيميائي تهيمن على الاختبارات الروتينية، إلا أن تشخيصات الغدد الصماء المتخصصة تحافظ على نمو سوق المقايسة المناعية الإشعاعية في المختبرات المرجعية والمؤسسات البحثية.

من المتوقع أن يصل سوق الولايات المتحدة إلى 61.35 مليار دولار أمريكي بحلول عام 2026. ويعد الانتشار المتزايد للأمراض المزمنة والمعدية في الولايات المتحدة أحد العوامل التي تدفع نمو السوق. يؤدي هذا، إلى جانب الوجود المتزايد لبنية تحتية راسخة للرعاية الصحية، وسيناريو سداد مناسب لاختبارات تشخيص المقايسة المناعية الإشعاعية، وزيادة الوعي بين المرضى حول التشخيص الأولي، إلى زيادة اعتماد الأدوات والاختبارات المتقدمة من قبل إعدادات الرعاية الصحية في الدولة.

تحليل سوق المقايسة المناعية الإشعاعية في أوروبا

حقق السوق الأوروبي 60.06 مليون دولار أمريكي في عام 2025، وهو ما يمثل 27.51% من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 61.73 مليون دولار أمريكي في عام 2026. ويعزى النمو إلى عدة عوامل، بما في ذلك البنى التحتية الراسخة للرعاية الصحية، وزيادة الإنفاق على الرعاية الصحية، وزيادة انتشار اضطرابات الغدد الصماء المزمنة، والسرطان، وأمراض أخرى.

تحافظ أوروبا على نمو ثابت في سوق المقايسة المناعية الإشعاعية مدفوعًا بأنظمة الرعاية الصحية الناضجة ومؤسسات البحث الأكاديمي. يظل اختبار الغدد الصماء هو التطبيق الرئيسي. يشكل الامتثال التنظيمي الصارم الممارسات التشغيلية. تتركز حصة السوق بين مقدمي خدمات التشخيص المعتمدين الذين يتمتعون بشبكات توزيع قوية. ولا يزال التوسع تدريجيًا، مما يعكس الاعتماد المتوازن إلى جانب بدائل المقايسة المناعية غير المشعة.

سوق المقايسة المناعية الإشعاعية في ألمانيا:

تلعب ألمانيا دورًا رئيسيًا في سوق المقايسة المناعية الإشعاعية الأوروبية. تدعم المختبرات السريرية المتقدمة ومراكز الأبحاث الصيدلانية الاستخدام المستمر للفحص. ولا يزال الامتثال لمعايير السلامة الإشعاعية صارما. ويتركز الطلب في تطبيقات الغدد الصماء والأورام. في حين أن التقنيات البديلة تكتسب المزيد من الاهتمام، فإن بروتوكولات المقايسة المناعية الإشعاعية المعتمدة تحافظ على أهمية سريرية انتقائية، ومن المتوقع أن يصل سوق ألمانيا إلى 13.16 مليار دولار أمريكي بحلول عام 2026.

سوق المقايسة المناعية الإشعاعية في المملكة المتحدة:

من المتوقع أن يصل سوق المملكة المتحدة إلى 8.80 مليار دولار أمريكي بحلول عام 2026. تُظهر المملكة المتحدة حجمًا مستقرًا لسوق المقايسة المناعية الإشعاعية مدعومًا بشبكات التشخيص المركزية. تحتفظ مختبرات الرعاية الصحية العامة بقدرة الفحص الانتقائي لإجراء اختبارات الهرمونات المتخصصة. تساهم مؤسسات البحث الأكاديمي بشكل أكبر في الطلب في السوق. لا يزال النمو محدودًا ولكنه ثابت، مما يعكس الاعتماد السريري المتخصص بدلاً من التوسع التشخيصي الواسع.

تحليل سوق المقايسة المناعية الإشعاعية في آسيا والمحيط الهادئ

ساهمت منطقة آسيا والمحيط الهادئ بنسبة 26.53% في السوق العالمية في عام 2025، بقيمة 57.94 مليون دولار أمريكي، ومن المتوقع أن تصل إلى 60.13 مليون دولار أمريكي في عام 2026.

من المتوقع أن يصل سوق اليابان إلى 12.69 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 15.35 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 11.75 مليار دولار أمريكي بحلول عام 2026. وتظهر منطقة آسيا والمحيط الهادئ نموًا معتدلًا في سوق المقايسة المناعية الإشعاعية مدعومًا بتوسيع البنية التحتية للرعاية الصحية الثالثية. زيادة الوعي باضطرابات الغدد الصماء تزيد من الطلب على الاختبارات.

تختلف البيئات التنظيمية عبر البلدان، مما يؤثر على أنماط التبني. والحصة السوقية مجزأة، حيث يدعم الموزعون المحليون إمدادات الكواشف. وتوجد إمكانات النمو على المدى الطويل في الاقتصادات الناشئة وفي تحسين القدرات المختبرية.

سوق المقايسة المناعية الإشعاعية في اليابان:

يستفيد سوق المقايسة المناعية الإشعاعية في اليابان من معايير التشخيص المتقدمة والطلب القوي على اختبارات الغدد الصماء. تؤكد المختبرات على الدقة والامتثال لإرشادات السلامة الإشعاعية. نشاط البحوث الصيدلانية يدعم استخدام المقايسة. يظل النمو مستقرًا، مدعومًا بالاحتياجات السريرية المتخصصة بدلاً من دورات الاستبدال التشخيصية واسعة النطاق.

سوق المقايسة المناعية الإشعاعية في الصين:

تُظهر الصين نموًا تدريجيًا في سوق المقايسة المناعية الإشعاعية مع توسع البنية التحتية للرعاية الصحية. تحافظ المستشفيات الثالثية والمؤسسات البحثية على استخدام الفحص الانتقائي. تستمر الرقابة التنظيمية في التطور، مما يؤثر على الممارسات التشغيلية. وتشمل حصة السوق الموردين المحليين الذين يقدمون الكواشف الفعالة من حيث التكلفة. لا يزال التوسع محسوبًا بسبب الاعتماد المتزايد على تقنيات المقايسة المناعية البديلة.

تحليل سوق المقايسة المناعية الإشعاعية في أمريكا اللاتينية

وصل السوق في أمريكا اللاتينية إلى 14.5 مليون دولار أمريكي في عام 2025، وهو ما يمثل 6.64% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 15. مليون دولار أمريكي في عام 2026. ويؤدي تزايد عدد كبار السن، إلى جانب الانتشار المتزايد للعديد من الاضطرابات، إلى زيادة الاستخدام في هذه المناطق. تُظهر أمريكا اللاتينية حجمًا محدودًا ولكن مستقرًا لسوق المقايسة المناعية الإشعاعية، مدفوعًا بالمختبرات المرجعية المتخصصة. وتؤثر الفوارق في البنية التحتية على توزيع الطلب الإقليمي. يظل اختبار الغدد الصماء هو التطبيق الأساسي. تختلف العمليات التنظيمية، مما يؤثر على التعامل مع المواد المشعة. تعتمد إمكانات النمو على تحديث المختبرات ومستويات الاستثمار في الرعاية الصحية.

تحليل سوق المقايسة المناعية الإشعاعية في الشرق الأوسط وأفريقيا

بلغت قيمة سوق الشرق الأوسط وأفريقيا 19.55 مليون دولار أمريكي في عام 2025، مستحوذة على 6.64% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 20.31 مليون دولار أمريكي في عام 2026. وتعكس منطقة الشرق الأوسط وأفريقيا نموًا متواضعًا في سوق المقايسة المناعية الإشعاعية مدعومًا بمستشفيات متخصصة ومراكز أبحاث مختارة. إن البنية التحتية المحدودة والتعقيد التنظيمي يعيقان اعتمادها على نطاق أوسع. ويتركز الطلب في تشخيص الغدد الصماء المتخصصة. يعتمد توسع السوق على الاستثمار في الرعاية الصحية وتحسين قدرات المختبرات.

المشهد التنافسي لصناعة المقايسة المناعية الإشعاعية:

اللاعبين الرئيسيين في الصناعة

يؤكد كبار المشاركين على جهود البحث والتطوير للحفاظ على هيمنتهم

السوق العالمية شبه موحدة. ويمتلك عدد قليل من اللاعبين البارزين، مثل Revvity, Inc.، وDIAsource، وMP Biomedicals، ومعهد النظائر، وDiaSorin S.p.A.، حصة أغلبية في السوق العالمية. يعد التركيز المتزايد للشركات على أنشطة البحث والتطوير لتطوير وإدخال منتجات متقدمة تقنيًا وأنظمة جديدة عاملاً مهمًا يساهم في تزايد حصة هذه الشركات.

ومن بين اللاعبين الآخرين في السوق شركة Danaher Corporation وBiosigma S.p.A. وTecan Group Ltd. والعديد من الشركات الصغيرة. يركز هؤلاء اللاعبون على إطلاق منتجات جديدة، وتوسيع تواجدهم الجغرافي، وتأسيس حضور قوي للعلامة التجارية، مما يدعم حصة السوق العالمية للمقايسة المناعية الإشعاعية.

تعتبر صناعة المقايسة المناعية الإشعاعية موحدة إلى حد ما، وتتميز بمصنعي أدوات التشخيص الراسخين الذين يتمتعون بخبرة فنية طويلة الأمد في مجال وضع العلامات الإشعاعية وتطوير المقايسة. يعتمد تحديد المواقع التنافسية على جودة الكاشف، والامتثال التنظيمي، وقوة التوزيع، والعلاقات المخبرية بدلاً من الاضطراب التكنولوجي السريع. يعد الابتكار في سوق المقايسة المناعية الإشعاعية تدريجيًا وليس تخريبيًا. تستثمر الشركات في التوافق مع الأتمتة، وتحسين استقرار النظائر، وتحسين حساسية الكشف. تعمل هذه التحسينات على تعزيز الكفاءة التشغيلية دون تغيير منهجية الفحص بشكل أساسي.

يتركز السوق بين الموردين الذين لديهم مجموعات منتجات متكاملة تجمع بين الأطقم والكواشف والأجهزة المتوافقة. يؤكد البائعون على بروتوكولات الفحص المعتمدة وأنظمة المعايرة الموحدة لدعم متطلبات اعتماد المختبرات. تشكل مبيعات الكواشف المتكررة قاعدة الإيرادات الأساسية، مما يعزز الاحتفاظ بالعملاء.

تركز المنافسة بشكل متزايد على كفاءة التكلفة وموثوقية سلسلة التوريد. تتطلب لوجستيات شراء النظائر المشعة ونقلها تنسيقًا قويًا. وتكتسب الشركات المصنعة القادرة على ضمان توافر النظائر المستقرة ميزة استراتيجية. يظل ضمان الجودة أمرًا بالغ الأهمية، حيث أن إمكانية تكرار نتائج الفحص تؤثر بشكل مباشر على المصداقية السريرية.

قائمة شركات المقايسة المناعية الإشعاعية الرئيسية

- شركة ريففيتى(نحن.)

- DIAsource (بلجيكا)

- النائب الطب الحيوي(نحن.)

- شركة داناهر (الولايات المتحدة)

- DiaSorin S.p.A. (إيطاليا)

- شركة شنتشن للصناعة الجديدة للهندسة الطبية الحيوية المحدودة (الصين)

- معهد النظائر(هنغاريا)

- Biosigma S.p.A. (إيطاليا)

- مجموعة تيكان المحدودة (سويسرا)

- شركة بكين كيمكلين للتكنولوجيا الحيوية المحدودة (الصين)

التطورات الصناعية الرئيسية

- أكتوبر 2025:استحوذت شركة ARCHIMED Diagnostics على شركة ARK Diagnostics، وهي شركة عالمية رائدة في مراقبة الأمراض والأدوية والكشف عنها.

- سبتمبر 2025:مجموعة BioVendor، إحدى الشركات الأوروبية الرائدة في مجال الابتكار التشخيص المناعيوالتشخيص الجزيئي، عن تحول استراتيجي في هيكلها التنظيمي وعرض تقديمي موحد تحت العلامة التجارية BioVendor Group. وهي مقسمة إلى ثلاثة أقسام استراتيجية عالمية: التشخيص المناعي، والتشخيص الجزيئي، والتشخيص المناعي الإشعاعي.

- يناير 2025:أعلنت شركة Medipan GmbH عن تمديد فترة صلاحية مجموعات المقايسة المناعية الإشعاعية (RIA) الخاصة بها، وتحديدًا مجموعات SELco TSH Rapid وSELco Tg 1-Step وSELco Calcitonin.

- فبراير 2025:Euro Diagnostica: توسيع شراكات التوزيع عبر منطقة آسيا والمحيط الهادئ: لزيادة حجم التواجد الإقليمي في سوق المقايسة المناعية الإشعاعية: تنفيذ دعم الامتثال التنظيمي المحلي وتحسين لوجستيات الكواشف.

- أبريل 2025:بيركين إلمر: تعزيز قدرات سلسلة توريد النظائر: لضمان توافر الكواشف بشكل متسق وسط قيود النقل: نشر أنظمة مراقبة سلسلة التبريد المتقدمة وعمليات إنتاج النظائر الخاضعة للتحكم في الجودة.

- مارس 2024:Beckman Coulter Life Sciences: قدمت أدوات محدثة لعداد غاما لتحسين دقة الكشف عن الإشعاع وكفاءة سير العمل في المختبر، ودمج المعالجة الآلية للعينات وتقنية الحماية المحسنة.

- يوليو 2024:DRG International: أطلقت مجموعات جديدة من المقايسة المناعية الإشعاعية لهرمون الغدة الدرقية لتلبية الطلب المتزايد على التشخيص في اضطرابات الغدد الصماء، وذلك باستخدام عمليات وضع العلامات المحسّنة للتتبع وتحسين معايير حساسية الفحص.

تغطية التقرير

يوفر تحليل سوق المقايسة المناعية الإشعاعية العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق والاتجاهات المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. ويتضمن تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً، بما في ذلك معلومات عن حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه:

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 2.61% من 2026 إلى 2034 |

| وحدة | القيمة (مليون دولار أمريكي) |

| التقسيم | حسب نوع المنتج والتطبيق والمستخدم النهائي والمنطقة |

| حسب نوع المنتج |

|

| عن طريق التطبيق |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قدّر بـ 225.00 مليون دولار أمريكي في عام 2026 ومن المتوقع أن يصل إلى 276.54 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة أمريكا الشمالية 66.3 مليون دولار أمريكي.

بتسجيل معدل نمو سنوي مركب قدره 2.61٪، من المتوقع أن يظهر السوق نموًا صحيًا خلال الفترة المتوقعة 2026-2034.

حسب نوع المنتج، من المتوقع أن يقود قطاع الأطقم والكواشف هذا السوق خلال فترة التوقعات.

يعد ارتفاع معدل انتشار اضطرابات الغدد الصماء والأورام عاملاً رئيسياً يدفع نمو الأسواق.

تعد Revvity, Inc.، وDIAsource، وMP Biomedicals، ومعهد النظائر، وDiaSorin S.p.A. من اللاعبين الرئيسيين في السوق.

استحوذت أمريكا الشمالية على حصة سوقية مهيمنة في عام 2025.

تعمل اللامركزية والتكيف التكنولوجي المبتكر على إحداث تحول في منصات المقايسة المناعية الإشعاعية.

- 2021-2034

- 2025

- 2021-2024

- 230

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة