حجم سوق علاجات Radioligand، والمشاركة وتحليل الصناعة، حسب المنتج (Lutetium Lu 177 Vipivotide Tetraxetan، وLutetium Lu 177 Dotatate، وغيرها)، حسب الإشارة (سرطان البروستاتا، وأورام الغدد الصم العصبية، وغيرها)، حسب الهدف (مستضد الغشاء الخاص بالبروستاتا (PSMA)، ومستقبل السوماتوستاتين، وغيرها)، حسب المستخدم النهائي (الرعاية الثالثية) مراكز السرطان الأكاديمية / الشاملة، ومراكز الطب النووي المتخصصة، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق علاجات Radioligand والتوقعات المستقبلية

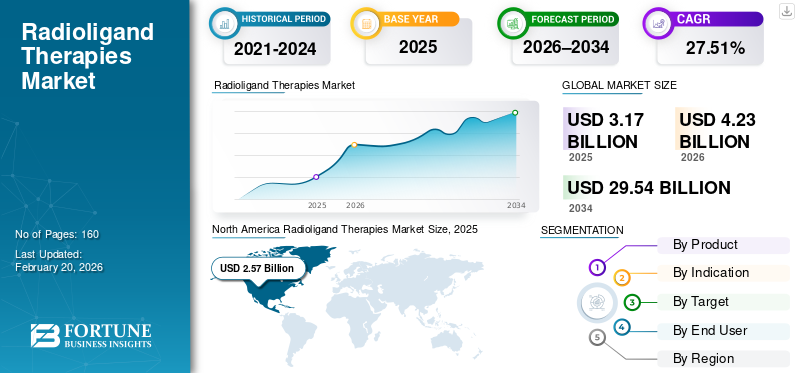

قُدر حجم سوق العلاجات الإشعاعية العالمية بنحو 3.17 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 4.23 مليار دولار أمريكي في عام 2026 إلى 29.54 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 27.51٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق علاجات Radioligand العالمية بحصة سوقية بلغت 81.07٪ في عام 2025.

تعد علاجات Radioligand جزءًا من سوق المستحضرات الصيدلانية الإشعاعية العلاجية الأوسع وتشير إلى طريقة علاج السرطان حيث يرتبط الجزيء المستهدف (ligand) كيميائيًا بنظائر مشعة علاجية مثل Lu-177. من المتوقع أن ينمو السوق بشكل كبير خلال الفترة المتوقعة، مدفوعًا في المقام الأول بإيرادات المبيعات المزدهرة لمنتجاته الرئيسية والاحتمال الكبير للحصول على الموافقات التنظيمية المواتية للمنتجات الرئيسية. علاوة على ذلك، يتم تعزيز نمو السوق من خلال العدد الكبير من المرضى المؤهلين، والموافقات التنظيمية الأخيرة للسماح بتقديم العلاج في المراحل المبكرة، والأسعار المتميزة. ومن المتوقع أيضًا أن يؤدي وجود شركات ناشئة بارزة مع مرشحين بارزين للعلاجات الإشعاعية إلى تعزيز نمو السوق.

على سبيل المثال، في نوفمبر 2025، أعلنت شركة ITM Isotope Technologies Munich SE، أن إدارة الغذاء والدواء الأمريكية قد قبلت طلب الشركة للحصول على تطبيق دواء جديد (NDA) ووضعت قانون رسوم استخدام الأدوية الموصوفة طبيًا (PDUFA) بتاريخ 28 أغسطس 2026، لمنتج خط الأنابيب الخاص بها من n.c.a. 177 لو-إدوتريوتيد (ITM-11). تمت الموافقة على هذا العلاج باستخدام الترابط الإشعاعي لخط الأنابيب لعلاج أورام الغدد الصم العصبية المعدية المعوية (GEP-NETs).

في سيناريو السوق الحالي، تهيمن شركة Novartis AG على السوق، وذلك بسبب وجود أفضل علاجين معتمدين من Radioligand في مجموعة منتجاتها وهما PLUVICTO وLUTATHERA. ملحوظة أخرىالصيدلانيةالشركات هي شركة بريستول مايرز سكويب، وأسترازينيكا، وإيلي ليلي وشركاه بسبب خطوط أنابيب العلاج الإشعاعية البارزة الخاصة بهم.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الحلول الرئيسية لسوق علاجات راديوليجاند

- حجم السوق عام 2025: 3.17 مليار دولار أمريكي

- حجم السوق عام 2026: 4.23 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 29.54 مليار دولار أمريكي

- معدل النمو السنوي المركب: 27.51% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق علاجات Radioligand بحصة قدرها 81.07% في عام 2025.

- استحوذ قطاع Lutetium Lu 177 Vipivotide Tetraxetan على أكبر حصة في السوق في عام 2025.

- استحوذ قطاع سرطان البروستاتا على حصة السوق المهيمنة في عام 2025.

أمريكا الشمالية

وصلت قيمة أمريكا الشمالية إلى 2.57 مليار دولار أمريكي في عام 2025، وهو ما يمثل 81.07% من إيرادات السوق العالمية.

أوروبا

ومن المتوقع أن تصل قيمة الاستثمارات في أوروبا إلى 0.56 مليار دولار أمريكي بحلول عام 2026 وأن تسجل أعلى معدل نمو سنوي مركب على المستوى الإقليمي بنسبة 38.87%.

آسيا والمحيط الهادئ

وقد بلغت قيمة منطقة آسيا والمحيط الهادئ 0.15 مليار دولار أمريكي في عام 2025، لتحتل المرتبة الثالثة من حيث الحجم في السوق الإقليمية.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 3.20 مليار دولار أمريكي بحلول عام 2026.

اليابان

وقد بلغت قيمة السوق 0.04 مليار دولار أمريكي في عام 2025، وهو ما يمثل 1.3% من الإيرادات العالمية.

اقرأ المزيد

اتجاهات سوق علاجات راديوليغاند

يعد تطوير مواقع التصنيع المخصصة اتجاهًا رائدًا في السوق

أحد الاتجاهات المهمة في السوق العالمية هو الانتقال نحو إنشاء سلاسل التوريد على المستوى الصناعي لهذه العلاجات. يقوم اللاعبون الرئيسيون بتطوير شبكات تصنيع متعددة المواقع، وخدمات لوجستية أكثر صرامة لسلسلة التبريد لضمان التوافر المستمر للعلاجات الراديوليغاند. في الآونة الأخيرة، تدرس الشركات وجود إمدادات منتظمة من النظائر المشعة كأصل استراتيجي والاستثمار في عمليات الاستحواذ، وتطوير الإمدادات الداخلية من النظائر، والدخول في عقود طويلة الأجل. ومن ثم، تنتقل الشركات من القدرة على الحصول على علاج بالأليجند الراديوي في مجموعة منتجاتها إلى امتلاك منصة شاملة قابلة للتكرار لتطوير وتصنيع علاجات بالأليجند الراديوي. وتشمل هذه قدرات اكتشاف الهدف، وكيمياء عملية إزالة معدن ثقيل، وقياس الجرعات/التحسين، والتصنيع، والتوزيع السريع.

على سبيل المثال، في نوفمبر 2025، أعلنت شركة Novartis AG عن افتتاح منشأة جديدة لتصنيع العلاج بالأليجند الإشعاعي (RLT) تبلغ مساحتها 0000 قدم مربع في كارلسباد، كاليفورنيا في الولايات المتحدة. وهذا يسمح لشركة Novartis بتلبية الطلب على علاجاتها بالأليجند الإشعاعي بسلاسة دون أي انقطاع.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

الموافقات التنظيمية القوية التي تلبي احتياجات القاعدة السكانية الأوسع للمرضى تدفع نمو السوق

يشهد الطلب على علاجات Radioligand نموًا كبيرًا لأنها تقع عند تقاطع علاج الأورام بالإشعاع وعلاج الأورام الدقيق، مما يسمح للأطباء بمعالجة الأمراض المنتشرة بالإشعاع المستهدف والنظامي. وقد سمحت الموافقات التنظيمية الأخيرة بتطبيق هذه العلاجات في المراحل المبكرة من الأمراض البارزة مثل سرطان البروستاتا. يؤدي هذا إلى زيادة كبيرة في عدد المرضى الذين يقومون بهذه العلاجات ويدفع نمو القيمة. علاوة على ذلك، فإن تزايد حالات الإصابة بسرطان البروستاتا المتقدم يستلزم إدارة علاجات فعالة مثل علاجات الراديوليغاند، خاصة بعد علاجات مثبطات مسار مستقبلات الأندروجين (ARPI). علاوة على ذلك، فإن الانتشار القوي لأورام الغدد الصم العصبية (NETs) وما يرتبط بها من فترة البقاء على قيد الحياة لفترة طويلة، يؤدي إلى تزايد الطلب على هذه العلاجات.

على سبيل المثال، في مارس 2025، وافقت إدارة الغذاء والدواء الأمريكية على استخدام العلاج الإشعاعي لـ PLUVICTO من شركة Novartis AG في المرضى بعد مثبط مسار مستقبلات الأندروجين (ARPI) وقبل إدارة العلاج الكيميائي. تؤدي الموافقة على هذا المؤشر الجديد إلى مضاعفة عدد المرضى المؤهلين لهذه العلاجات ثلاث مرات تقريبًا.

قيود السوق

تمثل المشكلات المتعلقة بقابلية التوسع التشغيلي أحد القيود الرئيسية في السوق

بعض أهم العوامل التي تؤثر على استمرار نمو السوق العالمية هي العيوب المرتبطة بعملية سلسلة التوريد حيث أنها تستخدم نظائر قصيرة العمر. القيود التشغيلية مثل القدرة التصنيعية المحدودة واختناقات النقل وعدم كفاية عدد المؤهلينالطب النوويتمنع المواقع الطلب من الترجمة إلى أعداد المرضى الذين تم علاجهم فعليًا. وتؤدي هذه الفجوة إلى تأخير تحقيق القيمة وتقييد نمو السوق بشكل أكبر. بالإضافة إلى ذلك، يعتمد إدارة العلاج بالأوليجاند بشكل كبير على سير عمل التصوير المصاحب مثل اختبار التصوير المقطعي بالإصدار البوزيتروني، PSMA PET. كما أن المشكلات المتعلقة بإمكانية الوصول وتغطية السداد اللازمة إلى جانب عدم جاهزية المراكز الطبية مثل غياب الموظفين المدربين بشكل مناسب وبروتوكولات السلامة من الإشعاع تزيد من إضعاف آفاق النمو.

على سبيل المثال، في أغسطس 2025، قامت الوكالة التنظيمية البرازيلية Agência Nacional de Vigilância Sanitária (ANVISA) بوصف القضايا العملية المرتبطة بإدارة PLUVICTO في البرازيل، مثل الخدمات اللوجستية/التصاريح وحقائق استيراد الجرعات.

فرص السوق

التركيز على مجالات التطبيق الأحدث لتوفير سبل نمو السوق

تتمثل إحدى فرص نمو السوق في التوسع في العديد من المنتجات المعتمدة بما يتجاوز LUTATHERA وPLUVICTO. يؤدي هذا التوسع إلى أهداف ونظائر متعددة وأحدث إلى زيادة السوق القابلة للتوجيه بشكل كبير. هناك مجال آخر مهم لفرص السوق بالنسبة للشركات الراسخة والمحتملة وهو التركيز على التوسع الجغرافي. في العديد من البلدان النامية، لا يزال الافتقار إلى البنية التحتية الكافية لإجراءات الطب النووي، بما في ذلك إدارة العلاجات الإشعاعية، يمثل قيدًا بالغ الأهمية. وبالتالي، فإن تعزيز القدرات التشخيصية وتحسين جاهزية الموقع عبر هذه المناطق يمكن أن يزيد بشكل كبير من فرص التوسع في السوق.

على سبيل المثال، في أبريل 2025، أعلنت شركة Perspective Therapeutics, Inc. أن أول مريض قد تم إعطاؤه جرعة من العلاج الأحادي [212Pb] VMT01 بجرعة 1.5 ميلي كوري، في تجربة سريرية من المرحلة 1/2 أ للورم الميلانيني النقيلي الإيجابي MC1R.

تحديات السوق

المشكلات المتعلقة بإمدادات النظائر المشعة الموثوقة تشكل تحديات كبيرة لنمو السوق

يتمثل التحدي الأساسي المتعلق بنمو سوق العلاجات الراديوليغاند في المشكلة المرتبطة بالتوافر المستمر للنظائر المشعة لتصنيعها. وينطبق هذا بشكل خاص على الفئة القادمة من العلاجات التي ينبعث منها ألفا، حيث تكون قدرات التصنيع محدودة ومعقدة في كثير من الأحيان. علاوة على ذلك، هناك تحدٍ حاسم آخر يتمثل في إظهار القيمة على نطاق أوسع من السكان، وهذا ينطوي على تجارب متعددة البلدان مما يؤدي إلى عقبات في التطوير السريري. يجب أن تواجه عملية التصنيع التحديات المرتبطة بتصنيع المواد البيولوجية إلى جانب القيود الكيميائية الإشعاعية مثل الوقت والتأخير.

على سبيل المثال، في يونيو 2025، أعلنت شركة Telix Pharmaceuticals Limited عن نقص في البرتغال في أدوات تتبع الغاليوم 68، مما أدى إلى قائمة انتظار وطنية تصل إلى ستة أشهر. يؤثر هذا النقص على اكتشاف وتوطين الآفات الإيجابية لمستضد غشاء البروستاتا (PSMA) لدى البالغين المصابين بسرطان البروستاتا.

تحليل التجزئة

حسب المنتج

إيرادات مبيعات كبيرة لـ PLUVICTO (اللوتيتيوم Lu 177 vipivotide tetraxetan) تدعم ريادتها

على أساس المنتج، يتم تقسيم السوق إلى اللوتيتيوم لو 177 فيبيفوتيد تيتراكسيتان،اللوتيتيوم لو 177دوتاتات، وآخرون.

من المتوقع أن يستحوذ قطاع Lutetium Lu 177 Vipivotide Tetraxetan على الحصة السوقية المهيمنة في علاجات Radioligand بسبب إيرادات مبيعات PLUVICTO الكبيرة إلى جانب الموافقة على العلاج للمراحل المبكرة من علاج المرض. تعتبر هذه الموافقة من قبل إدارة الغذاء والدواء الأمريكية أمرًا بالغ الأهمية لأنها تضع عقار "بلوفيكتو" موضع التنفيذ قبل العلاج الكيميائي، وقد تساعد في تعزيز اعتماده نظرًا لأن العديد من المرضى قد لا يصلون إلى المراحل اللاحقة من المرض والعلاج.

- على سبيل المثال، في أكتوبر 2025، أعلنت شركة Novartis AG أن البيانات الواردة من PLUVICTO، من تجربة المرحلة الثالثة من PSMAddition في الندوة الرئاسية في مؤتمر الجمعية الأوروبية لعلم الأورام الطبية (ESMO) 2025 أشارت إلى أن العلاج أوقف التقدم إلى المرحلة النهائية من سرطان البروستاتا.

من المتوقع أن يرتفع قطاع Lutetium Lu 177 Dotatate بمعدل نمو سنوي مركب قدره 19.35٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بالإشارة

الموافقات التنظيمية المواتية لتمكين الهيمنة القطاعية لسرطان البروستاتا

على أساس المؤشرات، يتم تقسيم السوق إلى سرطان البروستاتا وأورام الغدد الصم العصبية وغيرها.

في عام 2025، استحوذ قطاع سرطان البروستاتا على حصة الإيرادات المهيمنة في السوق العالمية نظرًا لوجود عدد كبير جدًا من المرضى المعرضين لانتشار المرض وهدف تم التحقق منه (PSMA) له سير عمل ثابت من التصوير إلى العلاج. ومن المتوقع أيضًا أن يؤدي الانتشار المتزايد لتشخيصات PSMA PET في جميع أنحاء العالم إلى زيادة عدد المرضى الذين يمكن فحصهم وعلاجهم على نطاق واسع.

على سبيل المثال، في سبتمبر 2025، تشير البيانات التي نشرتها جمعية السرطان الأمريكية (ACS)، إلى أنه سيكون هناك ما يقدر بـ 313.780 حالة جديدة من سرطان البروستاتا في الولايات المتحدة.

من المتوقع أن ينمو قطاع أورام الغدد الصم العصبية بمعدل نمو سنوي مركب قدره 18.15٪ خلال الفترة المتوقعة.

حسب الهدف

اعتماد أوسع لتشخيص مستضد الغشاء الخاص بالبروستاتا (PSMA) للسماح بالهيمنة القطاعية

على أساس الهدف، يتم تقسيم السوق إلى مستضد الغشاء الخاص بالبروستاتا (PSMA)، ومستقبلات السوماتوستاتين، وغيرها.

استحوذ قطاع المستضد الغشائي الخاص بالبروستاتا (PSMA) على الحصة السوقية المهيمنة خلال الفترة المتوقعة حيث يعد PSMA هدفًا عالي التباين تم التحقق منه من حيث التشخيص والعلاج. وهذا يسمح باختيار واضح للمرضى وكذلك النتائج القابلة للقياس. يسمح التعبير عن هدف PSMA بمسار علاجي قابل للتطوير ينهي عدم اليقين في العلاج للعديد من المرضى ويدعم القرارات الإيجابية من الأطباء ودافعي الرعاية الصحية.

- على سبيل المثال، في يونيو 2025، أعلنت شركة Siemens Healthineers Molecular Imaging عن تعاون بحثي في مجال العلاج العلاجي مع مستشفى ماساتشوستس العام (MGH). وسيشمل هذا التعاون استخدام Biograph Vision Quadra وBiograph Trinion التصوير المقطعي بالإصدار البوزيتروني/التصوير المقطعي المحوسبأجهزة المسح الضوئي (PET/CT) لإدارة أنواع مختلفة من السرطان بما في ذلك سرطان البروستاتا.

ومن المتوقع أن ينمو القطاع الآخر بمعدل نمو سنوي مركب قدره 45.12٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

معدلات قوية لبدء العلاج في مراكز الرعاية التخصصية الأكاديمية/الشاملة للسرطان لتعزيز الهيمنة القطاعية

على أساس المستخدم النهائي، يتم تقسيم السوق إلى مراكز الرعاية الثالثية الأكاديمية / الشاملة للسرطان، ومراكز الطب النووي المتخصصة، وغيرها.

استحوذ قطاع مراكز السرطان الأكاديمية/الشاملة للرعاية الثالثية على أكبر حصة في السوق، حيث تتطلب إدارة العلاج بالأليجاند الإشعاعي التنسيق بين أقسام الطب النووي والأورام إلى جانب السلامة الإشعاعية والبنية التحتية للمعالجة. علاوة على ذلك، تتركز هذه القدرات في الغالب باستمرار في المراكز الأكاديمية/الشاملة الكبيرة، والتي تعد أيضًا من أوائل المتبنين للتجارب السريرية الجديدة للعلاج بالأليجاند الإشعاعي.

- على سبيل المثال، في نوفمبر 2025، أعلنت جامعة كاليفورنيا للصحة عن إنشاء قسم الطب النووي والعلاج العلاجي، مما أدى إلى إضفاء الطابع الرسمي على العلاج العلاجي في قسم خاص بها من خلال دمج التصوير والعلاج.

من المتوقع أن ينمو قطاع مراكز الطب النووي المتخصصة بمعدل نمو سنوي مركب قدره 22.41% خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق علاجات Radioligand

من حيث الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Radioligand Therapies Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واحتفظت أمريكا الشمالية بالحصة المهيمنة في عام 2024 بقيمة 1.99 مليار دولار أمريكي، كما حافظت على الحصة الرائدة في عام 2025 بقيمة 2.57 مليار دولار أمريكي. من المتوقع أن ينمو السوق في أمريكا الشمالية بشكل ملحوظ خلال الفترة المتوقعة بسبب القاعدة السكانية القوية للمرضى، ووجود نضج السداد، والاختراق العالي لتشخيص التصوير المقطعي بالإصدار البوزيتروني ومراكز العلاج المركزة. هذه العوامل إلى جانب التقدم في سلسلة التوريد وسيناريو الموافقة التنظيمية المواتية تدفع نمو السوق في المنطقة.

سوق العلاجات Radioligand في الولايات المتحدة

واستنادًا إلى الهيمنة الإقليمية لأمريكا الشمالية والحصة الأكبر للولايات المتحدة داخل المنطقة، يمكن تقدير السوق الأمريكية من الناحية التحليلية بحوالي 3.20 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 75.7٪ من المبيعات العالمية.

أوروبا

تسير أوروبا على المسار الصحيح لتسجيل معدل نمو قدره 38.87% في السنوات المقبلة، وهو الأعلى بين جميع المناطق، وتصل إلى تقييم قدره 0.56 مليار دولار أمريكي في عام 2026. تتضمن بعض معايير الحصة السوقية القوية للمنطقة اختراقًا قويًا لعلاجات الترابط الإشعاعي لأورام الغدد الصم العصبية إلى جانب وجود قيادة قوية للمركز الأكاديمي والمشاركة العالية في التجارب.

سوق العلاجات Radioligand في المملكة المتحدة

ويقدر سوق المملكة المتحدة في عام 2025 بحوالي 0.06 مليار دولار أمريكي، وهو ما يمثل حوالي 2.0٪ من الإيرادات العالمية.

سوق علاجات Radioligand في ألمانيا

وبلغت قيمة السوق في ألمانيا حوالي 0.10 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 3.2% من المبيعات العالمية.

آسيا والمحيط الهادئ

وفي منطقة آسيا والمحيط الهادئ، وصل السوق إلى 0.15 مليار دولار أمريكي في عام 2025 وحصل على المركز الثالث من حيث القيمة. وفي المنطقة، حققت الهند والصين 0.02 مليار دولار أمريكي و0.05 مليار دولار أمريكي على التوالي في عام 2025.

سوق علاجات Radioligand في اليابان

وفي عام 2025، حصلت اليابان على 0.04 مليار دولار أمريكي، وهو ما يمثل حوالي 1.3% من الإيرادات العالمية. تمتلك اليابان حصة كبيرة من السوق العالمية بسبب التطور السريري العالي، والبنية التحتية القوية لرعاية مرضى السرطان، والاعتماد السريع عند حل مسألة سداد التكاليف والخدمات اللوجستية.

سوق العلاجات Radioligand في الصين

ومن المتوقع أن يكون السوق الصيني واحداً من أكبر الأسواق العالمية، حيث تقدر إيراداته في عام 2025 بحوالي 0.05 مليار دولار أمريكي، وهو ما يمثل حوالي 1.6% من المبيعات العالمية.

سوق علاجات Radioligand في الهند

وصلت قيمة سوق الهند في عام 2025 إلى 0.02 مليار دولار أمريكي، وهو ما يمثل حوالي 0.5% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

ومن المتوقع أن تشهد أمريكا اللاتينية والشرق الأوسط وأفريقيا نمواً إيجابياً مطرداً خلال فترة التوقعات. بلغ السوق في أمريكا اللاتينية 0.04 مليار دولار أمريكي في عام 2025. وستؤدي زيادة قدرات التشخيص والانتشار القوي للأمراض والسيناريو التنظيمي المناسب إلى دفع نمو السوق في هذه المناطق. وفي منطقة الشرق الأوسط وإفريقيا، حققت دول مجلس التعاون الخليجي 0.01 مليار دولار أمريكي في عام 2025.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

وجود علاجات Radioligand الأساسية لضمان هيمنة نوفارتيس على السوق

يشتمل سوق علاجات Radioligand العالمية على هيكل تنافسي موحد، حيث تمتلك شركة Novartis AG نسبة كبيرة ومهيمنة من السوق. ترجع هيمنة الشركة إلى وجود أصول Radioligand من LUTATHERA وPLUVICTO في محفظة منتجاتها. علاوة على ذلك، ولضمان استمرار هيمنتها على السوق، عززت الشركة بشكل كبير استعدادها للتصنيع وقراءات التجارب السريرية الإيجابية للسماح بذلك.

- على سبيل المثال، في يناير 2024، قدمت نوفارتس بيانات من المرحلة الثالثة من تجربة NETTER-2 التي أظهرت أن LUTATHERA يقلل بشكل كبير من خطر تطور المرض أو الوفاة بنسبة تقدر بـ 72%، عند استخدامه كخط علاج أول للمرضى الذين يعانون من أورام الغدد الصم العصبية المعوية المعوية المتقدمة.

وتشمل الشركات الكبرى الأخرى شركة بريستول مايرز سكويب، وأسترازينيكا، وإيلي ليلي آند كومباني وغيرها. تركز هذه الشركات على تطوير خط أنابيب علاجات الترابط الإشعاعي الخاص بها والذي قد يؤدي في النهاية إلى الموافقات على المنتجات الجديدة وتؤكد على بناء قدراتها على توريد النظائر المشعة للسماح بإمداد المنتج بشكل ثابت.

قائمة بالشركات الرئيسية للعلاجات الإشعاعية

- نوفارتس ايه جي(سويسرا)

- شركة بريستول مايرز سكويب (الولايات المتحدة)

- أسترازينيكا (الولايات المتحدة)

- إيلي ليلي وشركاه (الولايات المتحدة)

- ITM النظائر تكنولوجيز ميونيخ SE(ألمانيا)

- شركة تيليكس للأدوية المحدودة (أستراليا)

- العلاجات المنظورية (الولايات المتحدة)

التطورات الصناعية الرئيسية

- يوليو 2025:أعلنت شركة بريستول مايرز سكويب ورايزي بيو عن افتتاح منشأة لتصنيع المستحضرات الصيدلانية الإشعاعية في إنديانابوليس بالولايات المتحدة. تم تجهيز المجمع الذي تبلغ مساحته 77000 قدم مربع لتصنيع الجيل التالي من علاجات Radioligand القائمة على نظير الأكتينيوم -225 الباعث للألفا (Ac-225).

- يونيو 2025:أعلنت شركة ITM Isotope Technologies München SE (ITM) ومعهد Laue-Langevin (ILL) عن تمديد تعاونهما في إنتاج النظائر المشعة الطبية لتزويد النظائر المشعة الطبية Lutetium-177.

- مارس 2025:وقعت شركة Eckert & Ziegler SE وشركة AtomVie Global Radiopharma Inc.، اتفاقية عالمية لتوريد كلوريد اللوتيتيوم-177 (n.c.a. Lu-177، Theralugand)

- مايو 2024:أعلنت شركة Novartis AG عن استحواذها على شركة Mariana Oncology لتعزيز خط أنابيب العلاج الإشعاعي الخاص بالشركة.

- يناير 2024:أعلنت شركة فيوجن فارماسيوتيكالز (أسترازينيكا)، أن منشأة التصنيع المتطورة لديها أصبحت الآن تعمل بكامل طاقتها، مع إنتاج الجرعات السريرية الأولى.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 27.51% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب المنتج والمؤشر والهدف والمستخدم النهائي والمنطقة |

|

حسب المنتج |

· اللوتيتيوم لو 177 فيبيفوتيد تيتراكسيتان · اللوتيتيوم لو 177 دوتاتات · آحرون |

|

بالإشارة |

· سرطان البروستاتا · أورام الغدد الصم العصبية · آحرون |

|

حسب الهدف |

· مستضد الغشاء الخاص بالبروستاتا (PSMA) · مستقبل السوماتوستاتين · آحرون |

|

بواسطة المستخدم النهائي |

· مراكز الرعاية التخصصية الأكاديمية/الشاملة للسرطان · مراكز الطب النووي المتخصصة · آحرون |

|

حسب المنطقة |

· أمريكا الشمالية (حسب المنتج، والإشارة، والهدف، والمستخدم النهائي، والبلد) o الولايات المتحدة o كندا · أوروبا (حسب المنتج والمؤشر والهدف والمستخدم النهائي والبلد/المنطقة الفرعية) o ألمانيا س المملكة المتحدة o فرنسا o إسبانيا o إيطاليا o الدول الاسكندنافية o بقية أوروبا · منطقة آسيا والمحيط الهادئ (حسب المنتج، والإشارة، والهدف، والمستخدم النهائي، والبلد/المنطقة الفرعية) o الصين o اليابان o الهند o أستراليا o جنوب شرق آسيا o بقية دول آسيا والمحيط الهادئ · أمريكا اللاتينية (حسب المنتج والمؤشر والهدف والمستخدم النهائي والبلد/المنطقة الفرعية) o البرازيل o المكسيك o بقية أمريكا اللاتينية · الشرق الأوسط وأفريقيا (حسب المنتج، والإشارة، والهدف، والمستخدم النهائي، والبلد/المنطقة الفرعية) o دول مجلس التعاون الخليجي o جنوب أفريقيا o بقية دول الشرق الأوسط وأفريقيا |

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 3.17 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 29.54 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 2.57 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 27.51٪ خلال الفترة المتوقعة 2026-2034.

حسب المنتج، من المتوقع أن يتصدر قطاع اللوتيتيوم Lu 177 vipivotide tetraxetan السوق.

تعد الموافقات التنظيمية القوية التي تلبي قاعدة أوسع من المرضى من العوامل الرئيسية التي تدفع نمو السوق.

تعد شركة Novartis AG، وشركة Bristol-Myers Squibb، وAstraZeneca، وEli Lilly and Company، وITM Isotope Technologies München SE هي اللاعبين المهيمنين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025 باستحواذها على الحصة الأكبر.

- 2021-2034

- 2025

- 2021-2024

- 160

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة