حجم سوق العلاج الإشعاعي، والمشاركة وتحليل الصناعة، حسب النظائر المشعة (اللوتيتيوم-177، والراديوم-223، واليود-131، وغيرها)، حسب التطبيق (أورام الغدد الصم العصبية، وسرطان البروستاتا، وغيرها)، حسب المستخدم النهائي (المستشفيات والعيادات، ومراكز التشخيص، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

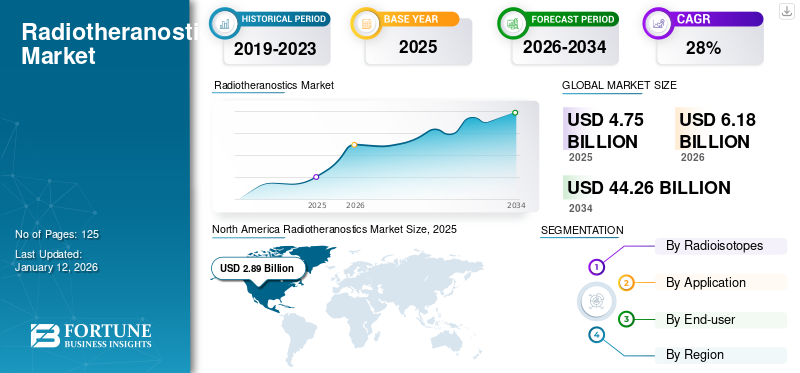

بلغت قيمة سوق العلاج الإشعاعي العالمي 4.75 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 6.18 مليار دولار أمريكي في عام 2026 إلى 44.26 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 27.90٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق العلاج الإشعاعي بحصة سوقية بلغت 60.80٪ في عام 2025.

يشير العلاج الإشعاعي إلى المستحضرات الصيدلانية الإشعاعية العلاجية أو المنتجات التي هي مزيج من المستحضرات الصيدلانية الإشعاعية التشخيصية والعلاجية، والتي يمكن استخدامها لتشخيص وعلاج الأمراض، وخاصة أشكال مختلفة من السرطان. وهي تظهر بسرعة مع تطور المستحضرات الصيدلانية الإشعاعية الجديدة، والتقدم في تقنيات التصوير، وزيادة في التطبيق الواسع النطاق للمنتجات الحالية. بالإضافة إلى ذلك، فإن الموافقات المتزايدة على عوامل العلاج الإشعاعي الجديدة وزيادة التمويل العام والخاص لأنشطة البحث والتطوير تعمل على تسريع نمو السوق.

- على سبيل المثال، في يونيو 2024، تلقت شركة Clarity Pharmaceuticals استردادًا بقيمة 6.6 مليون دولار أمريكي من الحوافز الضريبية للبحث والتطوير من برنامج الحوافز الضريبية للبحث والتطوير التابع للحكومة الفيدرالية الأسترالية. يهدف هذا التمويل إلى تقديم مزيد من التطوير لمنتجات مختلفة لمختلف مؤشرات السرطان من خلال منصة العلاج النحاسي المستهدف (TCT).

علاوة على ذلك، تركز شركات الأدوية على تطوير نظائر مشعة أحدث للعلاجات ذات عمر نصف أطول ونتائج علاجية أفضل، وهو ما من المرجح أن يخلق فرص نمو للسوق.

مفتاحالصيدلانيةتركز الشركات، مثل Novartis AG وBayer AG وغيرها، التي تتمتع بحافظات منتجات قوية وبرامج بحثية قوية، على تطوير خيارات علاجية مبتكرة لتعزيز مكانتها في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

لمحة سريعة عن سوق العلاج الإشعاعي العالمي وأبرز الأحداث

حجم السوق والتوقعات:

- حجم السوق عام 2025: 4.75 مليار دولار أمريكي

- حجم السوق عام 2026: 6.18 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 44.26 مليار دولار أمريكي

- معدل النمو السنوي المركب: 27.90% من 2026 إلى 2034

الحصة السوقية:

- المنطقة: سيطرت أمريكا الشمالية على السوق بحصة قدرها 60.80% في عام 2025. وترجع هذه الريادة إلى زيادة انتشار السرطان، وارتفاع معدلات التشخيص والعلاج نسبيًا بسبب مرافق التشخيص المتقدمة، وسياسات السداد الداعمة، والنفقات المرتفعة لرعاية مرضى السرطان.

- بواسطة النظائر المشعة: استحوذ اللوتيتيوم-177 على الحصة السوقية المهيمنة. ويتغذى نموها على ارتفاع معدل انتشار السرطان، وزيادة الطلب على العلاج الإشعاعي، وقدرتها على تقديم العلاج الموجه مباشرة إلى الأورام، مما يقلل من الأضرار التي تلحق بالأنسجة السليمة.

أبرز المعالم القطرية:

- اليابان: باعتبارها دولة رئيسية في منطقة آسيا والمحيط الهادئ الأسرع نموًا، فإن سوق اليابان مدفوع بارتفاع معدل انتشار السرطان وتوسع الشركات الرئيسية باستراتيجيات متقدمة ودراسات سريرية وموافقات تنظيمية، مما يزيد من توافر العلاجات المبتكرة.

- الولايات المتحدة: يعتمد السوق على العدد الكبير من الموافقات التنظيمية وإنشاء مرافق تصنيع جديدة. على سبيل المثال، وقعت شركة Clarity Pharmaceuticals اتفاقية خدمات رئيسية مع Nucleus RadioPharma لتصنيع منتجاتها الدوائية في منشأة جديدة على أحدث طراز في مدينة روتشستر.

- الصين: يتم دعم النمو من خلال التعاون الاستراتيجي لجلب عوامل تشخيصية وعلاجية جديدة إلى السوق. ومن الأمثلة الرئيسية على ذلك شراكة Blue Earth Diagnostics مع مجموعة Sinotau Pharmaceutical Group لتوفير عامل التصوير التشخيصي PET لسرطان البروستاتا للسوق الصينية.

- أوروبا: يتم تطوير السوق من خلال مبادرات البحث والتطوير القوية من اللاعبين الرئيسيين. على سبيل المثال، افتتحت شركة Ariceum Therapeutics مرافق مختبرية جديدة في برلين لإيواء البحث والتطوير للجيل القادم من مرشحي خطوط الأنابيب الصيدلانية الإشعاعية.

ديناميكيات السوق

محركات السوق

ارتفاع معدل انتشار السرطان لتعزيز نمو السوق

تعد الزيادة الواسعة في انتشار السرطان على مستوى العالم أحد أهم العوامل التي أثرت بشكل إيجابي على السوق. وتساهم التغيرات المتزايدة في نمط الحياة والعوامل البيئية في نمو مثل هذه الأمراض. نظرًا لأن التكنولوجيا تلعب دورًا مهمًا في مكافحة السرطان، فإن هناك زيادة في الطلب على خيارات العلاج المستهدفة للأمراض المزمنة مثل السرطان.

- على سبيل المثال، في أكتوبر 2024، وفقًا للبيانات المقدمة من مراكز السيطرة على الأمراض والوقاية منها (CDC)، يعيش ستة من كل عشرة أمريكيين مع مرض مزمن واحد على الأقل، مثل أمراض القلب والسكتة الدماغية والسرطان والسكري. وهذه الأمراض، إلى جانب الأمراض المزمنة الأخرى، هي الأسباب الرئيسية للوفاة والعجز في أمريكا.

بالإضافة إلى ذلك، فإن تزايد حالات الإصابة بالسرطان، مثل أورام الغدد الصم العصبية، وسرطان البروستاتا، وسرطان الثدي، وسرطان الرئة، يتزايد بشكل كبير، مما يؤدي إلى ارتفاع عبء الأمراض وآثار مدمرة على المرضى ومقدمي الرعاية. وبالتالي، فإن علاج المرضى الذين لديهم خيارات بارزة يؤدي إلى الطلب المحتمل على منتجات مثل العلاج بالأشعة الراديوية للحصول على علاج دقيق وموجه.

- على سبيل المثال، وفقًا للبيانات التي نشرتها جمعية السرطان الأمريكية، فإن سرطان البروستاتا أكثر انتشارًا بين الرجال الأكبر سنًا، حيث يحدث ما يقرب من 6 من كل 10 تشخيصات لدى الأشخاص الذين تبلغ أعمارهم 65 عامًا فما فوق. وفي الوقت نفسه، فهو غير شائع لدى الرجال الذين تقل أعمارهم عن 40 عامًا. والعمر النموذجي للتشخيص الأول للرجل هو حوالي 67 عامًا. ويؤدي هذا العدد الكبير من السكان الضعفاء المصابين بسرطان البروستاتا إلى زيادة الطلب على المنتجات في السوق.

قيود السوق

التكاليف المرتفعة والسداد المحدود للمستحضرات الصيدلانية الإشعاعية العلاجية يعيق نمو السوق

إن تكاليف التطوير المرتفعة المرتبطة بالمستحضرات الصيدلانية الإشعاعية العلاجية تزيد من تكلفة المنتجات النهائية، مما يحد من اعتماد السوق ونموه. يتضمن تطوير المستحضرات الصيدلانية الإشعاعية تكاليف كبيرة للبحث والتطوير والتي تتكون من سلسلة من الدراسات والموافقات السريرية. إن تعقيد هذه العوامل، والتي غالبًا ما تتضمن عمليات تصنيع متخصصة ومراقبة صارمة للجودة، يزيد من النفقات الإجمالية.

بالإضافة إلى ذلك، يحتاج إنتاج المستحضرات الصيدلانية الإشعاعية إلى تكنولوجيا ومرافق متقدمة، والتي يمكن أن تكون صيانتها مكلفة. بالإضافة إلى ذلك، فإن فترات نصف العمر القصيرة للعديد من المستحضرات الصيدلانية المشعة تتطلب الإنتاج في الموقع أو التوزيع السريع، مما يزيد من التكاليف.

- على سبيل المثال، وفقًا لشركة Novartis AG، تبلغ تكلفة الاستحواذ بالجملة (WAC) لـ LUTATHERA 54,800 دولارًا أمريكيًا لكل جرعة (200 ميلي كوري ± 10%) في الولايات المتحدة. وفي المتوسط، يحتاج المريض إلى أربع جرعات من PLUVICTO. هذه التكاليف المرتفعة المرتبطة بالمنتج تحد من اعتماده من قبل السكان الاقتصاديين الأقل.

بالإضافة إلى ذلك، فإن التغطية المحدودة لسداد تكاليف العلاجات المبتكرة تحد أيضًا من اعتماد العلاج الإشعاعي، حيث أن العديد من مقدمي التأمين الصحي لديهم سياسات تقييدية فيما يتعلق بسداد تكاليف العلاجات الجديدة والمبتكرة، وبالتالي تقييد وصول المرضى.

فرص السوق

تساهم مجالات التطبيق الجديدة للعلاج في تعزيز آفاق النمو المستقبلي

قام اللاعبون الرئيسيون العاملون في السوق بالعديد من مبادرات البحث والتطوير لإطلاق علاجات إشعاعية لتطبيقات جديدة وهم على استعداد لتحقيق نمو كبير في السوق. مع استمرار الأبحاث في استكشاف الخصائص الفريدة للمركبات الموسومة إشعاعيًا، تتوسع الفرص لتشمل العديد من الأورام الخبيثة، بما في ذلك سرطان الثدي والمبيض وسرطان القولون والمستقيم، حيث يمكن للعلاجات المستهدفة أن تعزز فعالية العلاج. ويساعد ذلك في تحديد موضع الأورام بدقة، وإيصال الإشعاع العلاجي مباشرة إلى الخلايا السرطانية وتقليل الضرر الذي يلحق بالأنسجة السليمة المحيطة.

بالإضافة إلى ذلك، فإن زيادة الطلب على الطب الشخصي والتطورات في تقنيات التصوير الجزيئي تتيح اتباع أساليب أكثر تخصيصًا لرعاية المرضى، مما يزيد من الطلب على هذه المنتجات. يعمل اللاعبون الرئيسيون في السوق على رفع قدراتهم البحثية لتوسيع عروض منتجاتهم لأنواع السرطان المختلفة وبالتالي تعزيز نمو السوق خلال الفترة المتوقعة.

- على سبيل المثال، في يوليو 2024، أعلنت شركة Ariceum Therapeutics عن بدء المرحلة الأولى من التجربة السريرية على البشر لـ 123I-ATT001، المسمى I-123 بمثبط PARP، في المرضى الذين يعانون من ورم أرومي دبقي متكرر.

تحديات السوق

النقص في النظائر المشعة والمبادئ التوجيهية التنظيمية الصارمة لتحدي نمو السوق

يواجه السوق تحديات كبيرة تعيق نموه وإمكانية الوصول إليه. إن النقص في النظائر الأساسية، مثل الأكتينيوم 225، يحد من توافر المستحضرات الصيدلانية الإشعاعية اللازمة لتطوير علاجات مبتكرة. بالإضافة إلى ذلك، فإن المشهد التنظيمي الصارم الذي يحكم الموافقة على المستحضرات الصيدلانية المشعة الجديدة يفرض عقبات إضافية، مما يؤدي في كثير من الأحيان إلى تأخير دخول السوق، وزيادة نفقات التطوير، وانخفاض التوافر. تخلق هذه العوامل مجتمعة بيئة معقدة تعمل على تعقيد تقدم خيارات العلاج الإشعاعي وإمكانية الوصول إليها للمرضى المحتاجين.

- في يونيو 2024، أشار بيان صحفي نشرته شركة IBC Advanced Technologies إلى وجود نقص عالمي في المعروض من الأكتينيوم 225 (Ac-225)، مما يؤثر على إمدادات هذا النظائر المشعة في العالم.التجارب السريرية.

اتجاهات سوق التحاليل الإشعاعية

استخدام الذكاء الاصطناعي والتعلم الآلي لتطوير العلاج الإشعاعي

يعد الاعتماد المتزايد واستخدام الذكاء الاصطناعي لتطوير الأدوية واكتشافها أحد الاتجاهات البارزة في السوق. يعد استخدام الذكاء الاصطناعي والتعلم الآلي في تطوير هذه المنتجات اتجاهًا تحويليًا في صناعة الرعاية الصحية. يتم تعزيز العلاج الإشعاعي، الذي يجمع بين القدرات العلاجية والتشخيصية باستخدام المستحضرات الصيدلانية الإشعاعية، بشكل كبير من خلال تقنيات الذكاء الاصطناعي والتعلم الآلي التي تحلل مجموعات كبيرة من البيانات لتحديد الأنماط وتحسين خطط العلاج والتنبؤ باستجابات المرضى.

تعمل هذه الخوارزميات المتقدمة على تسهيل تكامل بيانات التصوير مع المعلومات الجينومية والسريرية، مما يتيح اتباع أساليب العلاج الشخصية التي تعمل على تحسين نتائج المرضى. بالإضافة إلى ذلك، يمثل التعاون بين المستحضرات الصيدلانية الإشعاعية والذكاء الاصطناعي والتعلم الآلي شراكة قوية، تجمع بين الاستهداف الجزيئي والقوة التحليلية لـالتعلم الآليخوارزميات. يعزز هذا التعاون دقة العلاج الصيدلاني الإشعاعي، حيث تتنقل خوارزميات الذكاء الاصطناعي بكفاءة عبر مجموعات بيانات واسعة النطاق للكشف عن الأنماط الدقيقة والشذوذات التي يمكن أن يتجاهلها البشر.

- على سبيل المثال، في نوفمبر 2024، تعاونت GE HealthCare مع DeepHealth لتطوير الذكاء الاصطناعي في التصوير الطبي. ويهدف التعاون إلى تطوير حلول SmartTechnology التي تعمل على تحسين تفسير التصوير وكفاءة إعداد التقارير لرفع مستوى رعاية المرضى من خلال تحسين سير العمل السريري والتشغيلي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير كوفيد-19

كان لـCOVID-19 تأثير سلبي على السوق. أعاقت قضايا مختلفة، مثل خطر انتقال كوفيد-19، ونقص القوى العاملة والموظفين، وانخفاض إجراءات التشخيص، توسع السوق في عام 2020. علاوة على ذلك، يُعزى هذا الانخفاض بشكل أساسي إلى التحديات اللوجستية، وتعطل سلاسل التوريد، واعتماد احتياطات السلامة، والتي كان من الصعب الحفاظ عليها في المراكز. علاوة على ذلك، أدت عمليات الإغلاق الجزئي والكامل في معظم البلدان إلى تقييد النقل الجوي للمستحضرات الصيدلانية المشعة، والتي كانت بمثابة الاختناقات الرئيسية لتوزيع المنتجات على المستشفيات. بالإضافة إلى ذلك، انخفضت مبيعات وإيرادات المستحضرات الصيدلانية الإشعاعية الرئيسية للاعبين الرئيسيين في عام 2020.

ومع ذلك، في عامي 2021 و2022، سجل السوق نموًا كبيرًا بسبب سهولة اللوائح التي تطبقها حكومات مختلف البلدان. في عام 2024، استقر السوق ومن المتوقع أن ينمو بشكل كبير خلال الفترة المتوقعة بسبب زيادة الاستثمارات في أنشطة البحث والتطوير، وإطلاق المنتجات الجديدة، والمبادرات الإستراتيجية للاعبين الرئيسيين.

تحليل التجزئة

بواسطة النظائر المشعة

تساهم المبيعات القوية لمنتجات اللوتيتيوم-177 في هيمنة هذا القطاع

استنادًا إلى النظائر المشعة، يتم تصنيف السوق العالمية إلى اللوتيتيوم-177، والراديوم-223، واليود-131، وغيرها.

استحوذ قطاع اللوتيتيوم-177 على حصة سوقية عالمية مهيمنة للعلاج الإشعاعي بنسبة 55.49% في عام 2026. ويعود نمو هذا القطاع إلى الانتشار المتزايد للسرطان والطلب المتزايد على العلاجات الإشعاعية للسرطان. بالإضافة إلى ذلك، تسمح هذه النظائر المشعة بالعلاج الموجه عن طريق الارتباط بشكل خاص بالخلايا السرطانية، وتوصيل الإشعاع مباشرة إلى الورم، وتقليل الضرر الذي يلحق بالأنسجة السليمة. علاوة على ذلك، من المتوقع أن تؤدي زيادة الدراسات السريرية لـ LU-177 وإطلاق المنتجات من قبل اللاعبين الرئيسيين إلى دفع نمو هذا القطاع في السوق.

- • على سبيل المثال، في كانون الأول (ديسمبر) 2023، أعلنت شركة Lantheus Holdings, Inc.، بالتعاون مع POINT Biopharma Global Inc.، عن نتائج رئيسية من دراسة المرحلة الثالثة المحورية SPLASH التي تقيم فعالية وسلامة 177Lu-PNT2002 في المرضى الذين يعانون من سرطان البروستاتا النقيلي المقاوم للإخصاء.

واستحوذ القطاع الآخر على حصة كبيرة من السوق، مدعومًا بوجود لاعبين رئيسيين لديهم مبادرات ونفقات عالية في مجال البحث والتطوير والتي دفعت إلى تطوير وإطلاق نظائر مشعة جديدة لعلاج الأمراض المزمنة.

بالإضافة إلى ذلك، من المتوقع أن تؤدي الزيادة في عدد الدراسات السريرية باستخدام النظائر المشعة المختلفة إلى دفع نمو هذا القطاع.

- في نوفمبر 2023، أكملت شركة Clarity Pharmaceuticals المرحلة الأولى من المجموعة الثالثة في تجربة المرحلة الأولى/IIa SECuRE لـ 64Cu/67Cu-SAR-bisPSMA في المرضى الذين يعانون من mCRPC.

من المتوقع أن تنمو قطاعات الراديوم 223 واليود 131 بمعدل نمو سنوي مركب معتدل خلال الفترة المتوقعة. يؤدي الطلب المتزايد على النظائر المشعة الأحدث لعلاج السرطان إلى تقليل اعتماد هذه النظائر المشعة. وبالتالي، من المتوقع أن تنمو هذه القطاعات بمعدل أبطأ.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق تحليل التطبيق

ارتفاع معدل انتشار سرطان البروستاتا مما يؤدي إلى زيادة الطلب على المنتجات الجديدة ويعزز الهيمنة القطاعية

بناءً على التطبيق، ينقسم السوق إلى أورام الغدد الصم العصبية، وسرطان البروستاتا، وغيرها.

سيطر قطاع سرطان البروستاتا على السوق العالمية. ويتم تعزيز الحصة المهيمنة من هذا القطاع من خلال ارتفاع معدل انتشار سرطان البروستاتا على مستوى العالم، مما يزيد الطلب على هذه المنتجات للحصول على علاج مستهدف ودقيق. من المتوقع أن يتنبأ هذا القطاع بمعدل نمو سنوي مركب قدره 54.36٪ خلال فترة التوقعات.

- على سبيل المثال، يشير تقرير GLOBOCAN 2022 الصادر عن المرصد العالمي للسرطان إلى أن سرطان البروستاتا كان رابع أكثر أنواع السرطان شيوعًا، حيث تم تشخيص ما يقرب من 1.47 مليون حالة جديدة في عام 2022. وهذا العدد المتزايد من الأفراد المصابين بسرطان البروستاتا كل عام يزيد من الطلب على خيارات العلاج الفعالة، وبالتالي دفع نمو سوق العلاج الإشعاعي العالمي.

ومن ناحية أخرى، احتلت أورام الغدد الصم العصبية حصة كبيرة من السوق. يؤدي ارتفاع معدل انتشار أورام الغدد الصم العصبية والطلب المتزايد على العلاجات المستهدفة إلى تعزيز نمو هذا القطاع. ومن المتوقع أن يهيمن هذا القطاع على حصة سوقية تبلغ 28.8٪ في عام 2025.

- على سبيل المثال، في سبتمبر 2022، وفقًا لتقرير سرطان الغدد الصم العصبية في المملكة المتحدة حول حدوث وانتشار سرطانات الغدد الصم العصبية في إنجلترا، ارتفع معدل الإصابة بسرطان الغدد الصم العصبية بنسبة 371.0٪ في إنجلترا بين عامي 1995 و2018. مثل هذا الارتفاع الحاد في الحالات يزيد من الطلب على هذه المنتجات وبالتالي يدفع النمو القطاعي.

ومن المتوقع أن ينمو القطاع الآخر بمعدل نمو سنوي مركب كبير خلال فترة التوقعات. يتم تعزيز نمو هذا القطاع من خلال زيادة أنشطة البحث والتطوير التي يقوم بها اللاعبون الرئيسيون لتقديم العلاج الإشعاعي لمختلف حالات السرطان مثل سرطان الثدي وسرطان الرئة وغيرها.

في يناير 2025، أجازت شركة Ariceum Therapeutics طلب الدواء التجريبي الجديد (IND) من إدارة الغذاء والدواء الأمريكية لبدء تجربة سريرية من المرحلة الأولى والثانية لـ 225Ac-SSO110، وهو ببتيد ذو علامة إشعاعية، في المرضى الذين يعانون من سرطان الرئة صغير الخلايا (SCLC) أو سرطان خلايا ميركل (MCC).

عن طريق تحليل المستخدم النهائي

إن وجود المرافق المتقدمة والمهنيين المهرة جعل المستشفيات والعيادات هي القطاع المهيمن

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى مستشفيات وعيادات ومراكز تشخيص وغيرها.

استحوذ قطاع المستشفيات والعيادات على حصة مهيمنة من السوق في عام 2026. إن وجود بنية تحتية متقدمة مع متخصصين ماهرين لعلاج السرطان بالمنتجات العلاجية الإشعاعية، يزيد الطلب على العلاج الإشعاعي في هذه البيئات، وبالتالي يعزز نمو القطاع في السوق. ومن المتوقع أن يهيمن هذا القطاع على حصة سوقية تبلغ 68.51% في عام 2026.

بالإضافة إلى ذلك، فإن زيادة التعاون بين اللاعبين الرئيسيين والمستشفيات للبحث عن مستحضرات صيدلانية إشعاعية جديدة لمختلف الأمراض سيدفع نمو هذا القطاع في السوق.

- على سبيل المثال، في فبراير 2021، تعاونت شركة Telix Pharmaceuticals Limited مع مستشفى جامعة هايدلبرغ في ألمانيا بهدف تطوير مستحضرات صيدلانية إشعاعية علاجية جديدة لعلاج أورام المسالك البولية. مثل هذا التعاون يعزز نمو هذا القطاع في السوق.

القطاعات المختلفة الأخرى هي معاهد أبحاث السرطان ومعاهد البحوث الأكاديمية، التي تمتلك حصة كبيرة من قطاع السوق. ويعزى نمو هذه القطاعات إلى العدد المتزايد من برامج أبحاث السرطان والدراسات السريرية، وتمويل تطوير العلاج الإشعاعي المتقدم باستخدام النظائر المشعة الجديدة.

- على سبيل المثال، في أكتوبر 2024، حصل مركز التميز لأبحاث الإشعاع في مدينة لندن لأبحاث السرطان في المملكة المتحدة، وكلية كينجز كوليدج في لندن، وكلية لندن الجامعية على 22.9 مليون دولار أمريكي لتطوير أبحاثهم المبتكرة في العلاج الإشعاعي للسرطان، بما في ذلك 7.5 مليون دولار أمريكي من أبحاث السرطان في المملكة المتحدة.

من المتوقع أن تنمو مراكز التشخيص بمعدل نمو سنوي مركب معتدل يبلغ 26.19٪ خلال الفترة المتوقعة. ومع ذلك، فإن العدد المتزايد من المستحضرات الصيدلانية الإشعاعية لأغراض التشخيص يؤدي إلى زيادة في عدد الحالات التي تم تشخيصها، مما يؤدي إلى زيادة الطلب على العلاج الإشعاعي.

التوقعات الإقليمية لسوق التحاليل الإشعاعية

بناءً على المنطقة، تتم دراسة السوق في جميع أنحاء أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

North America Radiotheranostics Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

ساهمت أمريكا الشمالية بنسبة 60.80٪ في السوق العالمية في عام 2025، بقيمة 2.89 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 3.74 مليار دولار أمريكي في عام 2026. ويرجع نمو هذه المنطقة إلى زيادة انتشار السرطان وارتفاع معدلات التشخيص والعلاج نسبيًا بسبب مرافق التشخيص المتقدمة.

بالإضافة إلى ذلك، فإن وجود سياسات السداد والإنفاق المرتفع على رعاية مرضى السرطان يعزز النمو في المنطقة. علاوة على ذلك، فإن وجود اللاعبين الرئيسيين في السوق من خلال المبادرات الإستراتيجية وإطلاق المنتجات يعزز نمو المنطقة.

- على سبيل المثال، في أكتوبر 2023، أطلقت المختبرات النووية الكندية، بالتعاون مع شركة ITM Isotope Technologies، شركة اسمها Actineer بهدف التركيز على إنتاج الأكتينيوم-225 (Ac-225).

علاوة على ذلك، سيطرت الولايات المتحدة على منطقة أمريكا الشمالية. وترجع الحصة الكبيرة للبلاد إلى وجود لاعبين رئيسيين في السوق، وزيادة الموافقات التنظيمية، وافتتاح مرافق تصنيع جديدة لإنتاج المستحضرات الصيدلانية المشعة الجديدة. ومن المتوقع أن تبلغ قيمة السوق الأمريكية 3.56 مليار دولار أمريكي في عام 2026.

- في نوفمبر 2024، وقعت شركة Clarity Pharmaceuticals اتفاقية خدمات رئيسية مع Nucleus RadioPharma. سمحت الاتفاقية لشركة Nucleus RadioPharma بتصنيع منتجات دوائية 67Cu-SAR-bisPSMA في منشأتها الجديدة المتطورة في مدينة روتشستر بالولايات المتحدة.

أوروبا

استحوذت أوروبا على 0.84 مليار دولار أمريكي في عام 2025، وهو ما يمثل 17.70٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 1.09 مليار دولار أمريكي في عام 2026. إن الانتشار المتزايد للسرطان ووجود لاعبين رئيسيين لديهم مرافق ومبادرات متقدمة يدفعان نمو المنطقة.

بالإضافة إلى ذلك، فإن برامج التوعية المتزايدة والموافقات التنظيمية المتزايدة للمنتجات العلاجية الإشعاعية في المنطقة تدفع نمو السوق.

- على سبيل المثال، يتم الاحتفال بشهر نوفمبر عالميًا من كل عام لرفع مستوى الوعي بسرطان البروستاتا لدى الذكور. في نوفمبر 2024، قام أعضاء يوروبا أومو في المجر وإيطاليا برفع مستوى الوعي بسرطان البروستاتا من خلال إطلاق برامج اختبار خلال حملة "موفمبر". ومن المتوقع أن تؤدي مثل هذه البرامج إلى زيادة اعتماد العلاج الإشعاعي لعلاج السرطان.

آسيا والمحيط الهادئ

بلغت قيمة سوق آسيا والمحيط الهادئ 0.73 مليار دولار أمريكي في عام 2025، مستحوذة على 15.50٪ من الإيرادات العالمية، ومن المتوقع أن تصل إلى 0.99 مليار دولار أمريكي في عام 2026. وتنمو المنطقة بسبب ارتفاع معدل انتشار السرطان. وجود شركات رئيسية ذات استراتيجيات متقدمة ودراسات سريرية وموافقات تنظيمية لتوسيع تواجدها في السوق العالمية.

- في نوفمبر 2023، أعلنت شركة Telix Pharmaceuticals Limited أن أول مريض لها قد تم تناول جرعاته في المرحلة الثالثة من دراستها ProstACT GLOBAL لـ TLX591 (177Lu-rosopatamab tetraxetan)، لتقييم TLX591 في المرضى البالغين المصابين بسرطان البروستاتا النقيلي المقاوم للإخصاء إيجابي PSMA (mCRPC).

بقية العالم

استحوذت منطقة بقية العالم على 6.00% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 0.28 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 0.73 مليار دولار أمريكي في عام 2026. ويُعزى هذا النمو إلى التركيز المتزايد على الطب النووي وتطوير المستحضرات الصيدلانية الإشعاعية للتغلب على العدد المتزايد من حالات السرطان.

- على سبيل المثال، وفقًا للبيانات التي قدمتها الصالحية في عام 2024، تمتلك المملكة العربية السعودية مركز أبحاث على أحدث طراز مخصص لتصنيع الأدوية المشعة وأبحاث النظائر المشعة. بالإضافة إلى ذلك، تعمل الحكومة على تطوير استراتيجية جديدة للصيدلة لدعم أهداف الرؤية السعودية 2030، والتي تشمل الأدوية النووية. وتهدف هذه التطورات إلى دفع نمو المنطقة خلال الفترة 2026-2034.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

استحوذت Bayer AG وNovartis AG على أعلى حصة في السوق بفضل محفظة منتجاتهما المتنوعة والقوية

وهيمنت الجهات الفاعلة في السوق، مثل Bayer AG وNovartis AG، على السوق العالمية في عام 2024، وذلك بسبب وجود منتجات مثل Xofigo وLutathera وPluvicto في محافظ منتجاتها. يركز هؤلاء اللاعبون على اعتماد استراتيجيات مثل تطوير المنتجات الجديدة وعمليات الدمج والاستحواذ والشراكات لزيادة حصتهم في السوق. بالإضافة إلى ذلك، تعد Lantheus وTelix Pharmaceuticals Limited وClarity Pharmaceuticals وRADIOPHARM THERANOSTICS LIMITED وغيرها من الشركات البارزة في السوق. ويشارك هؤلاء اللاعبون الناشئون بشكل متزايد في مبادرات البحث والتطوير لإطلاق علاجات إشعاعية مبتكرة.

- على سبيل المثال، في يناير 2024، أعلنت Lantheus عن اتفاقياتها الإستراتيجية مع شركة Perspective Therapeutics, Inc. وبموجب هذه الاتفاقيات، حصلت Lantheus على خيار الترخيص الحصري لـ Perspective’s Pb212-VMT-⍺-NET، وهو علاج ألفا في المرحلة السريرية تم تطويره لعلاج أورام الغدد الصم العصبية.

قائمة الشركات الرئيسية في مجال الأشعة الإشعاعية

- باير ايه جي(ألمانيا)

- نوفارتس ايه جي(سويسرا)

- لانثيوس (الولايات المتحدة)

- شركة جوبيلانت فارموفا المحدودة (الهند)

- شركة كلاريتي للأدوية(أستراليا)

- شركة تيليكس للأدوية المحدودة(أستراليا)

- علاجات أريسيوم (ألمانيا)

- Radiopharm Theranostics Limited (أستراليا)

التطورات الصناعية الرئيسية

- أكتوبر 2024:عقدت سانوفي شراكة مع أورانو ميد، الشركة الرائدة في علاجات ألفا المستهدفة لعلم الأورام، للاستفادة من خبراتها المشتركة في مكافحة السرطانات النادرة وتسريع تقدم الجيل التالي من علاجات الترابط الإشعاعي.

- يونيو 2024:حصلت Lantheus على الحقوق العالمية لشركة Life Molecular Imaging لـ 177Lu-DOTA-RM2 و68Ga-DOTA-RM2، وهما زوجان من العلاج الإشعاعي والتشخيص الإشعاعي في المرحلة السريرية لتلبية الاحتياجات الطبية غير الملباة في علاج سرطان البروستاتا والثدي.

- يناير 2024:أعلنت شركة Ariceum Therapeutics عن تقديم طلب إلى هيئة تنظيم الأدوية ومنتجات الرعاية الصحية (MHRA) في المملكة المتحدة لبدء تجربة المرحلة الأولى لعقار 123I-ATT001 في المرضى الذين يعانون من ورم أرومي دبقي متكرر.

- يوليو 2023:أعلنت شركة Telix Pharmaceuticals Limited أنه تم إعطاء جرعات للمريض الأول في تجربة المرحلة الأولى لتقييم العلاج الإشعاعي الاستقصائي المستهدف، TLX250، بالاشتراك مع Merck KGaA، وpeposertib (M3814) في المرضى الذين يعانون من أورام صلبة.

- ديسمبر 2022:أعلنت شركة Novartis AG أن المفوضية الأوروبية (EC) وافقت على Pluvicto (اللوتيتيوم (177Lu) vipivotide tetraxetan) بالاشتراك مع علاج الحرمان من الأندروجين (ADT) كعلاج إشعاعي مستهدف لعلاج سرطان البروستاتا النقيلي المقاوم للإخصاء (mCRPC).

تغطية التقرير

يؤكد تقرير أبحاث سوق العلاج الإشعاعي العالمي على تقديم نظرة عامة على الصناعة وفحص ديناميكيات السوق. يتضمن التقرير تحليلاً للسوق للسائقين والقيود والفرص والتحديات والاتجاهات التي تؤثر على السوق. ويسلط التقرير الضوء أيضًا على تحليل خطوط الأنابيب والتطورات الرئيسية داخل الصناعة، كما يناقش إطلاق منتجات جديدة من قبل اللاعبين الرئيسيين في السوق. علاوة على ذلك، يستكشف التقرير تأثير جائحة كوفيد-19 على الصناعة ويقدم نظرة عامة على وضع السوق خلال هذه الفترة.

[يومجف3ن5ز9]

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

معدل النمو |

معدل نمو سنوي مركب 27.90% من 2026 إلى 2034 |

|

التقسيم |

بواسطة النظائر المشعة

|

|

عن طريق التطبيق

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن السوق العالمية بلغت 4.75 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 44.26 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2026، بلغ سوق أمريكا الشمالية 3.74 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 27.90٪ خلال الفترة المتوقعة (2026-2034).

استنادًا إلى قطاع النظائر المشعة، يقود قطاع اللوتيتيوم-177 السوق.

سيطرت أمريكا الشمالية على سوق العلاج الإشعاعي بحصة سوقية بلغت 60.80٪ في عام 2025.

العوامل المساهمة، مثل ارتفاع معدل انتشار خطوط أنابيب الأدوية المشعة العلاجية القوية للسرطان، تدفع نمو السوق.

الاتجاه الرئيسي في هذا السوق هو استخدام الذكاء الاصطناعي والتعلم الآلي لتطوير العلاج الإشعاعي.

تعد Bayer AG وNovartis AG من أفضل اللاعبين في السوق.

- 2021-2034

- 2025

- 2021-2024

- 125

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة