حجم سوق البولي إيثيلين عالي الكثافة المعاد تدويره، وتحليل الأسهم والصناعة، حسب صناعة الاستخدام النهائي (الأغذية والمشروبات، والبناء، والسيارات، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

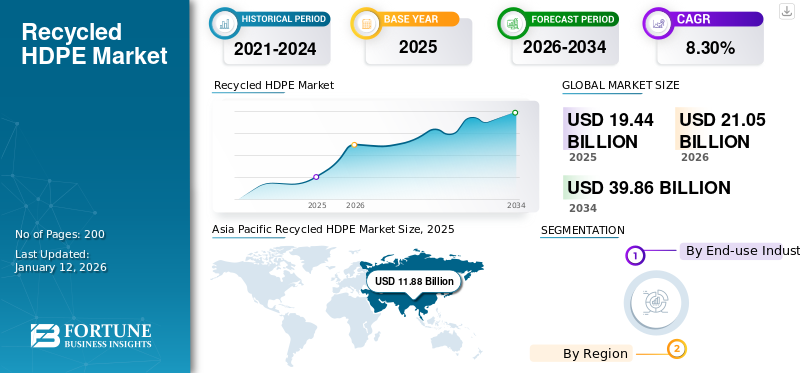

بلغت قيمة سوق HDPE المعاد تدويره عالميًا 19.44 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 21.05 مليار دولار أمريكي في عام 2026 إلى 39.86 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 8.30٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق البولي إيثيلين عالي الكثافة المعاد تدويره بحصة سوقية بلغت 61٪ في عام 2025.

يُستخدم HDPE المعاد تدويره (البولي إيثيلين عالي الكثافة) بشكل أساسي في التغليف غير الغذائي، خاصة بالنسبة للمنتجات الاستهلاكية مثل المنظفات وزيوت المحركات والمنظفات المنزلية، وذلك بسبب صلابته الممتازة ومقاومته القوية للهجمات الكيميائية. علاوة على ذلك، فإن الاستخدام المتزايد للـ HDPE للحاويات في تطبيقات مثلشامبوومن المتوقع أن تؤدي منظفات الغسيل والمكيفات وزيت المحركات ومضادات التجمد وصناديق إعادة التدوير إلى دفع نمو السوق خلال الفترة المتوقعة. اللاعبون الرئيسيون العاملون في السوق هم Veolia وBiffa وKW Plastics وPlastipak Holdings وEnvision Plastics.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق البولي إيثيلين عالي الكثافة المُعاد تدويره

تعد مبادرات الاستدامة والتحول نحو الحلول الصديقة للبيئة من الاتجاهات البارزة

تكتسب إعادة تدوير HDPE زخمًا حيث يسعى المشرعون في جميع أنحاء العالم إلى التخلص التدريجي من الاستخدام الفرديالبلاستيكوتشجيع الاقتصاد الدائري للبوليمرات للحد من الأثر البيئي. تتبنى العديد من الشركات حلول التعبئة والتغليف المستدامة استجابةً لتفضيلات المستهلكين المتغيرة للشركات التي تهتم بالبيئة. وفقا للمنتدى الاقتصادي العالمي، فإن المستهلكين على استعداد متزايد لدفع علاوة على المنتجات والخدمات التي تقدمها الشركات المستدامة، مما يجعلها جانبا حاسما من العلامات التجارية الفعالة.

على سبيل المثال، بدأت شركة يونيليفر، وهي شركة استهلاكية رائدة سريعة الحركة، في تنفيذ المزيد من خيارات التغليف الصديقة للبيئة. انتقلت الشركة من استخدام عبوات كرتونية قابلة للطي غير قابلة لإعادة التدوير لثلاث علامات تجارية للمنظفات إلى أكياس بولي إيثيلين قابلة لإعادة التدوير بنسبة 100% في تشيلي. أطلقت شركة Unilever أيضًا مبادرات الاستدامة على مستوى العالم منذ عام 2019.

ديناميكيات السوق

محركات السوق

اللوائح البيئية وأهداف الاستدامة لتعزيز نمو السوق

تنفذ الحكومات والمنظمات الدولية بشكل متزايد لوائح صارمة للحد من النفايات البلاستيكية وتشجيع إعادة تدوير البلاستيك. إن سياسات مثل توجيهات الاتحاد الأوروبي للمواد البلاستيكية ذات الاستخدام الواحد وبرامج مسؤولية المنتج الموسعة (EPR) تتطلب من الشركات المصنعة تحمل المسؤولية عن مرحلة ما بعد الاستهلاك لمنتجاتها. تشجع هذه الأطر الصناعات على دمج المواد المعاد تدويرها، مثل HDPE، في سلاسل التوريد الخاصة بها. بالإضافة إلى ذلك، تضع العديد من الشركات أهدافًا طموحة للاستدامة، مثل استخدام 25% إلى 50% من المحتوى المعاد تدويره في منتجاتها.التعبئة والتغليفبحلول عام 2030. وتولد هذه التدابير التنظيمية والالتزامات الطوعية طلبًا قويًا على المنتج.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

قيود السوق

قضايا الجودة والتلوث للحد من التوسع في السوق

يعاني البولي إيثيلين عالي الكثافة المعاد تدويره في كثير من الأحيان من الشوائب وخواص البوليمر غير المتسقة بسبب عدم كفاية الفرز والتلوث أثناء التجميع وإعادة التدوير. تقيد مشكلات الجودة هذه استخدامه في التطبيقات التي تتطلب معايير عالية للسلامة أو الأداء، مثل التعبئة والتغليف المخصصة للمواد الغذائية أوالأجهزة الطبية. على سبيل المثال، قد تحتفظ منتجات البولي إيثيلين عالي الكثافة المعاد تدويرها بروائح متبقية أو تظهر قوة شد أقل مقارنة بالـ HDPE البكر، مما يجعلها غير مناسبة للتطبيقات الحرجة دون إعادة معالجة واسعة النطاق (ومكلفة) أو إضافة إضافات. وهذا يعيق نمو سوق البولي إيثيلين عالي الكثافة المعاد تدويره.

فرص السوق

من المتوقع أن تؤثر مبادرات الاقتصاد الدائري بشكل إيجابي على نمو السوق

يمثل التحول العالمي نحو الاقتصاد الدائري فرصة كبيرة لـ HDPE المعاد تدويره. يحافظ الاقتصاد الدائري على استخدام المواد لأطول فترة ممكنة مع تقليل النفايات. تستثمر الحكومات والمنظمات غير الحكومية والشركات في سلاسل التوريد الدائرية، والتي تتضمن تصميم منتجات قابلة لإعادة التدوير، وتعزيز أنظمة التجميع، وتوسيع البنية التحتية لإعادة التدوير. ويزيد هذا التحول المنهجي من الطلب على المواد المعاد تدويرها ويعزز التعاون بشكل أفضل في سلاسل التوريد والابتكار في تصميم المنتجات، مما يخلق فرصة سوقية طويلة الأجل للمنتجين.

تحديات السوق

من المحتمل أن تعيق القيود الفنية في إعادة المعالجة نمو السوق

تمثل إعادة معالجة HDPE المعاد تدويره إلى مواد عالية الأداء تحديات تقنية كبيرة. يمكن لكل دورة إعادة تدوير أن تؤدي إلى تدهور البنية الجزيئية للبوليمر، مما يؤثر على خصائصه، مثل مقاومة الصدمات، والمرونة، ومقاومة التشقق الناتج عن الإجهاد. تتطلب التطبيقات المتقدمة، مثل أنابيب الضغط أو مكونات السيارات، أداءً متسقًا وموثوقًا للمواد، وقد يواجه البولي إيثيلين عالي الكثافة المُعاد تدويره صعوبة في تحقيق ذلك دون استخدام إضافات باهظة الثمن أو مزجه بمواد عذراء. وتتطلب معالجة هذه القيود استثمارات كبيرة في مجال البحث والتطوير وإدخال تحسينات على تقنيات الفرز والغسيل والبثق.

تحليل التجزئة

بواسطة صناعة الاستخدام النهائي

خصائص الحاجز الممتازة للHDPE المعاد تدويره عززت نمو قطاع الأغذية والمشروبات

يتم تقسيم السوق حسب صناعة الاستخدام النهائي إلى الأغذية والمشروبات والبناء والسيارات وغيرها.

سيطر قطاع الأغذية والمشروبات على السوق في عام 2024، وهو ما يمثل أكبر حصة سوقية من البولي إيثيلين عالي الكثافة المعاد تدويره. يستخدم البولي إيثيلين عالي الكثافة المُعاد تدويره على نطاق واسع في صناعة الأغذية والمشروبات لمختلف التطبيقات نظرًا لسلامته ومتانته وقابلية إعادة التدوير. إنه فعال بشكل خاص لتغليف المواد الغذائية والمشروبات لأنه لا يرشح مواد ضارة إلى محتوياتها ويمكن تعقيمه في درجات حرارة عالية. بالإضافة إلى ذلك، يعتبر HDPE المعاد تدويره مناسبًا لإنشاء مجموعة من منتجات التعبئة والتغليف، بما في ذلك زجاجات الحليب والعصير والزيت وحاويات أنواع مختلفة من المواد الغذائية.

من المتوقع أن يشهد قطاع البناء نموًا كبيرًا في السوق خلال الفترة المتوقعة. للبولي إيثيلين عالي الكثافة المعاد تدويره العديد من التطبيقات في صناعة البناء والتشييد، حيث يعمل كمواد بناء مستدامة ومتعددة الاستخدامات. يتم استخدامه بشكل شائع في الأغشية الأرضية، والمنسوجات الأرضية، وأنظمة الصرف الصحي، وحتى كعنصر في الخرسانة ومواد البناء الأخرى، مثل الخشب البلاستيكي.

ومن المتوقع أن يشهد قطاع السيارات نمواً كبيراً في السوق في السنوات المقبلة. يتم استخدام البولي إيثيلين عالي الكثافة المعاد تدويره بشكل متزايد في صناعة السيارات، وخاصة في المكونات الداخلية والأجزاء التي تتطلب مقاومة الصدمات. يتم استخدامه في تطبيقات مثل وسائد المقاعد وألواح الأبواب وحتى المصدات. يساهم استخدام HDPE المعاد تدويره في تحقيق الاستدامة من خلال تقليل نفايات مدافن النفايات واستهلاك الموارد. يستكشف العديد من مصنعي السيارات استخدام البولي إيثيلين عالي الكثافة المعاد تدويره في عمليات الإنتاج الخاصة بهم. على سبيل المثال، التزمت شركة فولفو للسيارات بدمج نسبة كبيرة منالبلاستيك المعاد تدويره، بما في ذلك البولي إيثيلين عالي الكثافة، في مركباتها.

التوقعات الإقليمية لسوق البولي إيثيلين عالي الكثافة المُعاد تدويره

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Recycled HDPE Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

سجلت منطقة آسيا والمحيط الهادئ حجم سوق قدره 11.88 مليار دولار أمريكي في عام 2025، حيث استحوذت على 61.00% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 12.95 مليار دولار أمريكي في عام 2026 بسبب التصنيع السريع والتحضر وزيادة الوعي البيئي. تعد دول مثل الصين والهند واليابان وكوريا الجنوبية ودول جنوب شرق آسيا من المساهمين الرئيسيين في الطلب الإقليمي. أدى الحظر الذي فرضته الصين على واردات النفايات البلاستيكية في عام 2018 إلى تنمية قدرات إعادة التدوير المحلية بشكل أكبر. علاوة على ذلك، أدخلت الهند قواعد تفرض استخدام البلاستيك المعاد تدويره في التعبئة والتغليف وتعزيز المسؤولية الممتدة للمنتج. تعتبر اليابان وكوريا الجنوبية، ببنيتهما التحتية الناضجة لإعادة التدوير والسياسات الحكومية القوية، رائدة في الجودة والكفاءة. ومن المتوقع أن يصل سوق اليابان إلى 1.44 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 5.65 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 2.17 مليار دولار أمريكي بحلول عام 2026.

أمريكا الشمالية

في عام 2025، حققت أمريكا الشمالية 1.18 مليار دولار أمريكي، مما ساهم بنسبة 6.00% في إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 1.27 مليار دولار أمريكي في عام 2026. وفي أمريكا الشمالية، يعتبر السوق راسخًا ويستمر في النمو، مدعومًا بأطر تنظيمية قوية والتزامات استدامة الشركات القوية. نفذت الولايات المتحدة وكندا لوائح صارمة بشأن النفايات البلاستيكية وتفويضات المحتوى المعاد تدويره، خاصة في ولايات مثل كاليفورنيا. تعمل شركات السلع الاستهلاكية الكبرى على دمج HDPE المعاد تدويره بعد الاستهلاك بشكل متزايد في عبواتها، مدفوعة بأهداف ESG. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 0.93 مليار دولار أمريكي بحلول عام 2026.

أوروبا

استحوذت السوق الأوروبية على 4.23 مليار دولار أمريكي في عام 2025، وهو ما يمثل 22.00٪ من الصناعة العالمية، ومن المتوقع أن تصل إلى 4.55 مليار دولار أمريكي في عام 2026. وتتجه الدول الأوروبية إلى الاقتصاد الدائري لتقليل بصمتها الكربونية والحفاظ على البيئة. حددت المفوضية الأوروبية هدفًا يتمثل في إعادة تدوير أكثر من نصف النفايات البلاستيكية المتولدة في أوروبا. ومن المتوقع أن يؤدي ذلك إلى إنشاء نظام بيئي عالمي المستوى لشركات إعادة تدوير HDPE في السنوات القادمة. وقد بدأت العديد من شركات إعادة التدوير بالفعل في ربط أحذيتها لتحقيق هذه الأهداف الطموحة. على سبيل المثال، تبرز ألمانيا كمركز أوروبي لإعادة التدوير بفضل شركات مثل فيوليا. في عام 2019، قامت الشركة بإعادة تدوير 38,500 طن من HDPE وPP في مصنعها في Bernburg، Multiport. وتقوم شركات إعادة التدوير الأخرى في بلدان أوروبية أخرى بتنفيذ جهود مماثلة. بعض شركات إعادة تدوير HDPE في المنطقة تشمل Veolia، Becker + Armbrust GmbH، Atlantide Environment، WURSI Recycling، S.L.، وغيرها الكثير. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.38 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 1.51 مليار دولار أمريكي بحلول عام 2026.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على 0.56 مليار دولار أمريكي في عام 2025، وهو ما يمثل 3.00% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.59 مليار دولار أمريكي في عام 2026. ويتطور السوق في أمريكا اللاتينية بسرعة، حيث تأخذ البرازيل والمكسيك وتشيلي زمام المبادرة في جهود إعادة التدوير الإقليمية. أدى تزايد عدد سكان المناطق الحضرية وزيادة استهلاك البلاستيك إلى إنشاء قاعدة أكبر للمواد القابلة لإعادة التدوير. تشجع السياسات الحكومية، بما في ذلك أطر مسؤولية المنتج الممتدة (EPR) الناشئة، على ممارسات إعادة التدوير الأكثر انتظامًا. بالإضافة إلى ذلك، تعمل العديد من المنظمات غير الحكومية والعلامات التجارية متعددة الجنسيات على الترويج لجمع النفايات البلاستيكية وإعادة استخدامها من خلال الشراكات بين القطاعين العام والخاص.

الشرق الأوسط وأفريقيا

حقق سوق الشرق الأوسط وأفريقيا 1.59 مليار دولار أمريكي في عام 2025، وهو ما يمثل 8.00% من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 1.68 مليار دولار أمريكي في عام 2026. وفي الشرق الأوسط وأفريقيا، لا يزال سوق البولي إيثيلين عالي الكثافة المعاد تدويره في مراحله الأولى ولكنه يظهر إمكانات، خاصة في دول مجلس التعاون الخليجي. تعمل الاستراتيجيات الوطنية، بما في ذلك رؤية المملكة العربية السعودية 2030 ومبادرات دولة الإمارات العربية المتحدة للوصول إلى الصفر من النفايات، على دفع الاستثمار في إعادة التدوير والاستدامة. تعمل المراكز الحضرية في جميع أنحاء دول مجلس التعاون الخليجي بشكل متزايد على تطوير أنظمة إدارة النفايات التي تدعم استعادة البلاستيك.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تؤكد الشركات الرئيسية على جودة المنتج واتساق العرض للحفاظ على هيمنتها

إن سوق البولي إيثيلين عالي الكثافة المعاد تدويره مجزأ إلى حد ما، مع وجود لاعبين عالميين وعدد كبير من القائمين على إعادة التدوير الإقليميين والمحليين. تعتمد المنافسة في المقام الأول على جودة المنتج والتسعير واتساق العرض والالتزام بالمعايير التنظيمية ومعايير الاستدامة. تعد شركات Veolia وBiffa وKW Plastics وPlastipak Holdings وEnvision Plastics من اللاعبين الرئيسيين في السوق.

قائمة المفاتيح لمحة عن شركات HDPE المعاد تدويرها

- فيوليا(فرنسا)

- بيفا(المملكة المتحدة.)

- شركة KW للبلاستيك (الولايات المتحدة)

- شركة بلاستيباك القابضة(نحن.)

- تصور البلاستيك(نحن.)

- ألبلا (النمسا)

- سيربلس (ألمانيا)

- كمال بوليبلاست (الهند)

- شركة البلاستيك المعاد معالجته (الولايات المتحدة)

- باك تيك (الولايات المتحدة)

- استعادة البلاستيك (كندا)

التطورات الصناعية الرئيسية

- أكتوبر 2022:أطلقت شركة Veolia "PlastiLoop"، وهي علامة تجارية عالمية تقدم المواد البلاستيكية المعاد تدويرها، بما في ذلك HDPE، من خلال شبكتها المكونة من 37 مصنعًا لإعادة التدوير. وتهدف هذه المبادرة إلى توفير المواد المعاد تدويرها الجاهزة للاستخدامالراتنجاتلتلبية الطلب المتزايد على المواد المستدامة.

- نوفمبر 2021:افتتحت ALPLA مصنعًا جديدًا لإعادة تدوير HDPE في المكسيك لتلبية الطلب الكبير على المواد المعاد تدويرها في المكسيك وأمريكا الوسطى. يتم استخدام غالبية مخرجات هذه المنشأة داخل المنطقة، مما يدعم جهود الاستدامة المحلية.

تغطية التقرير

يوفر تحليل السوق العالمية توقعات حجم السوق لجميع القطاعات المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق والاتجاهات المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات عن HDPE المعاد تدويره في المناطق/البلدان الرئيسية، وتطورات الصناعة الرئيسية، وإطلاق المنتجات الجديدة، وتفاصيل حول الشراكات وعمليات الدمج والاستحواذ. يغطي التقرير مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 8.30% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار) والحجم (كيلو طن) |

|

التقسيم |

بواسطة صناعة الاستخدام النهائي

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 21.05 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 39.86 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 11.88 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 8.30٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع الأغذية والمشروبات السوق من خلال صناعة الاستخدام النهائي.

من المرجح أن تؤدي مبادرات الاستدامة والتحول نحو الحلول الصديقة للبيئة إلى دفع نمو السوق.

تعد شركات Veolia وBiffa وKW Plastics وPlastipak Holdings وEnvision Plastics من أفضل اللاعبين في السوق.

استحوذت منطقة آسيا والمحيط الهادئ على أكبر حصة سوقية في عام 2024.

ومن المتوقع أن يؤدي التحول العالمي نحو الاقتصاد الدائري إلى تفضيل اعتماد المنتجات.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة