حجم سوق التحويلات، وتحليل الأسهم والصناعة، حسب النوع (التحويلات الداخلية والتحويلات الخارجية)، حسب القناة (التحويلات المصرفية، ومشغلي تحويل الأموال (MTOs) والمنصات عبر الإنترنت/الرقمية)، حسب المستخدم النهائي (المستخدمون الأفراد، والمستخدمون التجاريون وغيرهم)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

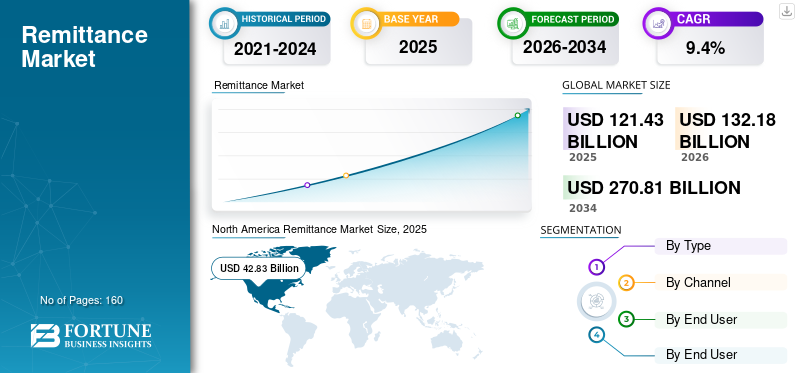

بلغت قيمة سوق التحويلات العالمية 121.43 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 132.18 مليار دولار أمريكي في عام 2026 إلى 270.81 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 9.4٪ خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على سوق التحويلات العالمية بحصة بلغت 32.27% في عام 2025.

تشير صناعة التحويلات إلى الإيرادات الناتجة عن رسوم المعاملات، وهوامش صرف العملات الأجنبية، ورسوم الخدمة التي يدفعها مقدمو الخدمات. تعد الهجرة الدولية المتزايدة والطلب المستمر عبر الحدود والتقدم التكنولوجي وابتكارات التكنولوجيا المالية وزيادة الوصول إلى الحلول المصرفية من العوامل البارزة التي تدفع نمو السوق. تؤثر السياسات التنظيمية والبيئة الاجتماعية وتقلبات العملة على التحويل النقدي عبر المناطق. تعزيز ممرات محددة للتحويلات المالية، مثل الولايات المتحدة والمكسيك وغيرهما بين السكان المهاجرين لزيادة تعزيز المعاملات كبيرة الحجم التي تدفع تنمية السوق.

- على سبيل المثال، في سبتمبر 2025، أطلقت الهند إطارًا للتحويلات المالية عبر الحدود مع منصة الاتحاد البريدي العالمي. يساعد ربط النظام الأساسي هذا المستخدمين على تحويل الأموال عبر الحدود، وربط ما يقرب من 190 دولة.

تعد Western Union وMoneyGram وPayPal وWise من بين اللاعبين الرئيسيين الذين يمتلكون حصة كبيرة. إن الشبكة المادية القوية، والطلب الواسع على التحويلات الدولية، والتكامل السلس مع المنصات عبر الإنترنت والرسوم المنخفضة التكلفة مع الحد الأدنى من هوامش الربح، توفر لهذه الشركات ميزة تنافسية في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق التحويلات

- حجم السوق عام 2025: 121.43 مليار دولار أمريكي

- حجم السوق عام 2026: 132.18 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 270.81 مليار دولار أمريكي

- معدل النمو السنوي المركب: 9.4% من 2026 إلى 2034

- وهيمنت أمريكا الشمالية على سوق التحويلات بحصة بلغت 32.27% في عام 2025.

- استحوذ قطاع التحويلات الخارجية على الحصة الأكبر حسب النوع في عام 2025.

- استحوذ قطاع التحويلات المصرفية على الحصة الرائدة حسب القناة في عام 2025.

أمريكا الشمالية

حققت أمريكا الشمالية إيرادات بقيمة 42.83 مليار دولار أمريكي وقادت السوق العالمية في عام 2025.

أوروبا

وتشهد أوروبا نمواً مطرداً، تدعمه هجرة العمالة وزيادة اعتماد خدمات التحويلات الرقمية.

آسيا والمحيط الهادئ

وصلت قيمة منطقة آسيا والمحيط الهادئ إلى 26.25 مليار دولار أمريكي في عام 2025، مدفوعة بعدد كبير من القوى العاملة المهاجرة وزيادة اعتماد الدفع الرقمي.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 35.84 مليار دولار أمريكي في عام 2026.

اليابان

ويدعم تزايد اعتماد الدفع الرقمي وأنشطة تحويل الأموال عبر الحدود نمو سوق التحويلات.

اقرأ المزيد

اتجاهات سوق التحويلات

يعد نمو البنى التحتية للدفع الرقمي اتجاهًا بارزًا في السوق

يميل المستخدمون إلى حد كبير نحو معاملات الدفع الرقمية بدلاً من التحويلات القائمة على النقد والتي يحركها الوكيل. وتكتسب العديد من المنصات الرقمية، مثل البوابات وتطبيقات الهاتف المحمول والمحافظ الرقمية وغيرها، قوة جذب عبر المناطق بسبب رسومها المنخفضة وأسعارها الشفافة. زيادةالهاتف الذكيكما يؤدي الاختراق وتفضيل المستخدم للمعاملات المريحة وتحسين الوصول إلى الإنترنت إلى نمو سوق التحويلات. يتكامل اللاعبون الرئيسيون مع أنظمة الدفع الفورية وواجهات برمجة التطبيقات وآليات التسوية الآلية لزيادة أوقات المعاملات وتحسين تجربة العملاء وتعزيز القدرة التنافسية في السوق.

- على سبيل المثال، في يوليو 2025، أطلقت شركة PayPal "PayPal World" لمنصة المدفوعات عبر الحدود. تعمل المنصة الجديدة على دمج المحافظ وأنظمة الدفع عبر البلدان.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

إن تزايد الهجرة والشمول المالي الرقمي يدفعان نمو السوق

تؤدي زيادة الهجرة العالمية، والتحديثات في قوانين العمل الدولية، والاعتماد الواسع النطاق للهواتف الذكية إلى زيادة حجم العمالةالمدفوعات عبر الحدود. إن تزايد الرقمنة والخدمات المالية الموسعة والطلب على المعاملات الأسرع كلها عوامل تدفع نمو سوق التحويلات. تعمل العلاقات الاقتصادية القوية بين البلدان والفوارق المتزايدة في الدخل بين البلدان المتقدمة والنامية كمحركات رئيسية لنمو السوق. كما تعمل الأسعار التنافسية وأسعار الصرف الأسرع والشفافة التي يقدمها مقدمو التكنولوجيا المالية على تعزيز الاعتماد.

- على سبيل المثال، في يوليو 2025، أعلنت NPCI أنه سيتم توسيع خدمة تحويلات UPI-PayNow لتشمل 13 بنكًا هنديًا آخر، بما في ذلك بنك HDFC وبنك بارودا وكوتاك ماهيندرا وغيرها.

قيود السوق

تقلبات العملة والحواجز التنظيمية تحد من نمو السوق

السياسات التنظيمية الصارمة ومتطلبات الامتثال، مثل معايير KYC والتعقيد التشغيلي تحد من نمو السوق. يمكن أن يؤدي التقلب في أسعار الصرف وعدم اليقين الاقتصادي في كل من البلدان المرسلة والمستقبلة إلى تقليل حجم التحويلات. كما أن الوصول المحدود إلى البنية التحتية الرقمية في المناطق الريفية أو التي تعاني من نقص البنوك يقيد أيضًا اعتماد قنوات التحويلات الرسمية.الأمن السيبرانييمكن أن تؤدي المخاطر والمخاوف المتعلقة بالاحتيال إلى الحد من الاعتماد على المنصات الرقمية في المعاملات الأجنبية.

فرص السوق

يؤدي تكامل أنظمة الدفع المحلية في الوقت الفعلي إلى فتح آفاق نمو جديدة للسوق

يتيح ربط البنى التحتية للدفع الفوري إجراء معاملات أسرع ومنخفضة التكلفة وسلسة عبر الحدود، مما يحسن تجربة المستخدم بشكل عام. ويقلل هذا التكامل من الاعتماد على الوسطاء، ويقلل من أوقات التسوية ويعزز الشفافية في التحويلات النقدية. كما أنه يدعم المزيد من الشمول المالي من خلال السماح للمستخدمين بإرسال واستقبال الأموال مباشرة من خلال تطبيقات الهاتف المحمول والحسابات المصرفية المحلية. بالنسبة لمقدمي خدمات التحويلات، يفتح هذا الاتصال الوصول إلى ممرات جديدة وقطاعات العملاء. ومع تزايد دعم الحكومات والجهات التنظيمية لأطر الدفع القابلة للتشغيل البيني، فمن المتوقع أن يؤدي هذا الاتجاه إلى تسريع اعتماد التحويلات المالية.

- على سبيل المثال، في أبريل 2021، أتاح نظام PayNow في سنغافورة وPromptPay في تايلاند عمليات الدفع عبر الحدود في الوقت الفعلي بين البلدين.

تحديات السوق

يشكل ارتفاع المخاطر الأمنية تحديات كبيرة أمام نمو السوق

نظرًا لأن خدمات التحويلات أصبحت أكثر اعتماداً على التكنولوجيا الرقمية والهواتف المحمولة، فإنها أصبحت مستهدفة بشكل متزايد من قبل مجرمي الإنترنت من خلال هجمات التصيد الاحتيالي وسرقة الهوية والاستيلاء على الحسابات والبرامج الضارة. يمكن أن تؤدي المعاملات الاحتيالية أو خروقات البيانات إلى خسائر مالية مباشرة للمستخدمين، مما يجعلهم مترددين في اعتمادها أو الاستمرار في استخدامهاالتحويلات الرقميةخدمات. يؤدي تزايد تهديدات الأمن السيبراني ومخاطر الاحتيال إلى تقويض ثقة المستهلك في منصات التحويلات الرقمية بشكل كبير من خلال زيادة المخاوف بشأن سلامة البيانات الشخصية والمالية.

تحليل التجزئة

حسب النوع

ارتفاع عدد المهاجرين الذين يرسلون الأموال إلى بلدانهم الأصلية يدفع نمو قطاع التحويلات الخارجية

بناءً على النوع، ينقسم السوق إلى تحويلات داخلية وتحويلات خارجية.

سيطر قطاع التحويلات الخارجية على السوق في عام 2025. ويؤدي العدد المتزايد من العمال المهاجرين الذين يرسلون الأموال إلى بلدانهم الأصلية لتغطية نفقات الأسرة والتعليم والرعاية الصحية إلى نمو هذا القطاع. ويستمر الطلب القوي من الاقتصادات المتقدمة التي تضم أعدادا كبيرة من المغتربين في زيادة حجم المعاملات. وقد أدى تزايد اعتماد منصات التحويلات الرقمية والقائمة على الهاتف المحمول إلى جعل التحويلات الخارجية أسرع وأقل تكلفة وأكثر شفافية. بالإضافة إلى ذلك، تعمل اللوائح التنظيمية المواتية والأسعار التنافسية من قبل مقدمي التكنولوجيا المالية على تشجيع المستخدمين على التحول من قنوات التحويلات الخارجية غير الرسمية إلى قنوات التحويلات الخارجية الرسمية، مما يدعم معدلات نمو أعلى.

- على سبيل المثال، في عام 2025، شهدت شركة Remitly، وهي شركة للتكنولوجيا المالية، نموًا في إيراداتها بنسبة مضاعفة على أساس سنوي في كل ربع من عام 2025. ويوضح هذا النمو المكون من رقمين الطلب المتزايد على التحويلات الخارجية.

ويعمل تزايد الشمول المالي وتحسين الوصول إلى الخدمات المصرفية والمحافظ الرقمية على تمكين المستفيدين من تلقي التحويلات المالية من خلال القنوات الرسمية. مبادرات حكومية لتعزيزالمدفوعات الرقميةوالحد من الاعتماد على النقد، مما يدعم نمو التحويلات الداخلية. ومن المتوقع أن تشهد التحويلات الداخلية نمواً كبيراً يبلغ حوالي 9.7٪ خلال فترة التوقعات.

بواسطة القناة

الثقة القوية والبنية التحتية المصرفية تقود هيمنة قطاع التحويلات المصرفية

استنادًا إلى القناة، يتم تقسيم السوق إلى التحويلات المصرفية، ومشغلي تحويل الأموال (MTOs)، والمنصات عبر الإنترنت / الرقمية.

استحوذ قطاع التحويلات المصرفية على أعلى حصة في سوق التحويلات. ويرجع ذلك إلى ثقتهم القوية وامتثالهم التنظيمي وشبكاتهم المصرفية العالمية واسعة النطاق. وتفضل أعداد كبيرة من المهاجرين البنوك لإجراء تحويلات عالية القيمة ومتكررة، مدعومة بعلاقات مصرفية مراسلة راسخة. وتستفيد البنوك أيضًا من قواعد العملاء العميقة والتكامل مع الأنظمة المالية المحلية، مما يضمن معاملات آمنة وموثوقة عبر الحدود. بالإضافة إلى ذلك، يتم توجيه التحويلات المرتبطة بالحكومة والتحويلات القائمة على الرواتب إلى حد كبير من خلال القنوات المصرفية التقليدية.

- على سبيل المثال، في أواخر عام 2025، أعلن بنك JPMorgan Chase وBank of America وWells Fargo عن توسيع شبكة الدفع الرقمية Zelle لتشمل التحويلات الدولية.

ومن المتوقع أن يشهد قطاع المنصات الإلكترونية والرقمية أعلى معدل نمو، مدفوعًا بالانتشار السريع للهواتف الذكية وزيادة إمكانية الوصول إلى الإنترنت في جميع أنحاء العالم. يقدم لاعبو التكنولوجيا المالية تحويلات أسرع، ورسومًا أقل، وتتبعًا في الوقت الفعلي، وأسعار صرف شفافة، مما يجذب المستخدمين المهتمين بالتكلفة. وتعمل الراحة التي توفرها الخدمات القائمة على التطبيقات والمدفوعات الفورية على تسريع وتيرة اعتمادها، وخاصة بين المهاجرين الأصغر سنا والمتمرسين في مجال التكنولوجيا. الابتكار المستمر، بما في ذلك الكشف عن الاحتيال القائم على الذكاء الاصطناعي والتحويلات التي تدعم تقنية blockchain، يدعم أيضًا النمو القطاعي بمعدل نمو سنوي مركب يبلغ حوالي 10.3٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة المستخدم النهائي

إن التحول الرقمي السريع والطلب على الابتكار يقودان شريحة المستخدمين الأفراد

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى مستخدمين فرديين ومستخدمين تجاريين وآخرين.

سيطر قطاع المستخدمين الأفراد على السوق، وهو ما يمثل أكثر من ثلثي حصة السوق. يرسل عدد كبير من المهاجرين حول العالم أموالهم إلى عائلاتهم لتغطية النفقات اليومية والتعليم والرعاية الصحية والمدخرات. تمثل التحويلات الشخصية تدفقا ثابتا ومتكررا، وخاصة من الاقتصادات المتقدمة إلى الاقتصادات النامية. إن الثقة العالية في قنوات التحويلات القائمة وزيادة الوصول إلى المنصات الرقمية تدعم التبني القوي للمنتجات بين الأفراد. بالإضافة إلى ذلك، فإن الالتزامات العاطفية والاجتماعية تضمن استقرار هذه الشريحة وهيمنتها.

ومن المتوقع أن يشهد المستخدمون التجاريون أعلى معدل نمو يبلغ حوالي 10.0%، مدعومًا بارتفاع التجارة عبر الحدود، وعولمة الشركات الصغيرة والمتوسطة وأنشطة الاستعانة بمصادر خارجية دولية. تعتمد الشركات بشكل متزايد على خدمات التحويلات المالية لمدفوعات الموردين، وكشوف مرتبات العمال الأجانب والتسويات الدولية. إن اعتماد حلول الدفع الرقمية التي توفر معالجة أسرع، وتكاليف معاملات أقل، وتحسين الشفافية، يعمل على تسريع الاستخدام التجاري. ويساهم نمو التجارة الإلكترونية واقتصاديات العمل الحر في تحقيق النمو السريع في هذا القطاع.

توقعات سوق التحويلات الإقليمية

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Remittance Market Size, 2025 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تهيمن أمريكا الشمالية على السوق بإيرادات تزيد عن 42.83 مليار دولار أمريكي في عام 2025. كما أن وجود بنية تحتية مالية متقدمة واعتماد واسع النطاق لمنصات التحويلات الرقمية يزيد من تعزيز هيمنة السوق الإقليمية. تعمل مستويات التوظيف المرتفعة بين المهاجرين والظروف الاقتصادية القوية في الولايات المتحدة وكندا والمكسيك على الحفاظ على أحجام تحويلات مالية ثابتة. بالإضافة إلى ذلك، الابتكار من قبل البنوك و fintechتواصل الشركات تعزيز سرعة المعاملات والشفافية.

سوق التحويلات الأمريكية

تهيمن الولايات المتحدة على سوق أمريكا الشمالية بإيرادات متوقعة تبلغ حوالي 35.84 مليار دولار أمريكي في عام 2026، مدفوعة في المقام الأول بتدفقات التحويلات الخارجية القوية وحجم المعاملات المرتفع. تدعم البنية التحتية المصرفية المتقدمة والاعتماد واسع النطاق لمنصات التحويلات الرقمية والمتنقلة ريادة السوق. بالإضافة إلى ذلك، فإن وجود البنوك الكبرى ومقدمي خدمات التحويلات المالية العالمية في مجال التكنولوجيا المالية يعزز إمكانية الوصول إلى الخدمة والسرعة والشفافية عبر ممرات التحويلات.

أوروبا

السوق الأوروبية مدفوعة في المقام الأول بهجرة العمالة المستمرة داخل المنطقة وخارجها. وتعمل دول مثل ألمانيا والمملكة المتحدة وفرنسا كمراكز رئيسية لإرسال التحويلات المالية إلى أوروبا الشرقية وأفريقيا وآسيا. ويدعم التنسيق التنظيمي واعتماد حلول الدفع الرقمية التوسع المستقر في السوق. إن زيادة استخدام خدمات التحويلات المالية عبر الإنترنت والهاتف المحمول تعمل على تعزيز إمكانية الوصول إليها في جميع أنحاء المنطقة.

سوق التحويلات في المملكة المتحدة

ومن المتوقع أن يحصل سوق المملكة المتحدة في عام 2026 على قيمة تبلغ 6.55 مليار دولار أمريكي، وهو ما يمثل حوالي 5.0% من إيرادات التحويلات العالمية.

سوق التحويلات في ألمانيا

ومن المتوقع أن يصل حجم السوق الألمانية إلى 8.28 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 6.3% من المبيعات العالمية.

آسيا والمحيط الهادئ

وصلت منطقة آسيا والمحيط الهادئ إلى 26.25 مليار دولار أمريكي في عام 2025 في السوق العالمية. التنمية الاقتصادية السريعة، والقوى العاملة المهاجرة الكبيرة، وزيادة فرص العمل عبر الحدود لدفع السوق الإقليمية خلال الفترة المتوقعة. ويعمل تزايد انتشار الهواتف الذكية واعتماد الدفع الرقمي على تسريع استخدام قنوات التحويلات الرسمية. وتدعم المبادرات الحكومية التي تعزز الشمول المالي النمو الإقليمي القوي.

سوق التحويلات الصينية

ومن المتوقع أن يظل السوق الصيني مهيمناً في منطقة آسيا والمحيط الهادئ في عام 2026، حيث وصلت الإيرادات إلى 9.34 مليار دولار أمريكي، وهو ما يمثل حوالي 7.1٪ من المبيعات العالمية.

سوق التحويلات في الهند

ومن المتوقع أن تبلغ قيمة السوق الهندية، في عام 2026، 6.62 مليار دولار أمريكي، وهو ما يمثل حوالي 5.0٪ من السوق العالمية. دعم مبادرات الشركات الناشئة التي تقودها الحكومة وزيادة قاعدة المستهلكين الرقميين لدفع نمو السوق في الهند.

سوق التحويلات الآسيان

ومن المتوقع أن تصل قيمة سوق آسيان في عام 2026 إلى 4.73 مليار دولار أمريكي، وهو ما يمثل حوالي 3.6٪ من الإيرادات.

أمريكا الجنوبية والشرق الأوسط وأفريقيا

ومن المتوقع أن تشهد مناطق أمريكا الجنوبية والشرق الأوسط وأفريقيا نمواً معتدلاً في هذا المجال من السوق بسبب الطلب القوي على التحويلات الخارجية، والاعتماد التدريجي لمنصات التحويلات الرقمية وتحسين أنظمة الدفع الرقمية المدعومة بالسياسات الحكومية.

سوق التحويلات في دول مجلس التعاون الخليجي

ومن المتوقع أن تصل قيمة سوق دول مجلس التعاون الخليجي إلى 3.21 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 2.4% من السوق العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التركيز على القطاعات الناشئة والمبتكرة لتوسيع نطاق اعتماد التحويلات المالية

يركز اللاعبون الرئيسيون في السوق، مثل Western Union وMoneyGram وPayPal/Xoom وWise وRemitly، علىالتحول الرقميالحفاظ على قدرتها التنافسية من خلال الاستثمار في تطبيقات الأجهزة المحمولة والتحويلات في الوقت الفعلي والحلول منخفضة التكلفة عبر الحدود لتلبية الطلب المتزايد من العملاء. يقوم المشغلون القدامى بتكوين شراكات مع شركات التكنولوجيا المالية والبنوك لتوسيع نطاق الوصول العالمي وتعزيز عروض الخدمات، خاصة في الممرات التي تعاني من نقص الخدمات.

يستكشف بعض مقدمي الخدمات حلول blockchain والعملات المستقرة لتقليل التكاليف وتسريع عمليات التسويات، في حين يساعد الدمج من خلال عمليات الدمج والاستحواذ على تعزيز التواجد في السوق وحجم العمليات. وتهدف هذه الاستراتيجيات إلى تحقيق التوازن بين شبكات الوكلاء التقليدية والخدمات الرقمية المبتكرة، ومعالجة قطاعات السوق الحساسة من حيث التكلفة والتي تركز على الراحة.

- على سبيل المثال، في عام 2025، تنفذ Western Union استراتيجية "Evolve 2025" لتعزيز حجم المعاملات الرقمية.

قائمة شركات التحويلات الرئيسية لمحة عامة

- ويسترن يونيون (الولايات المتحدة)

- موني جرام (الولايات المتحدة)

- باي بال(نحن.)

- وايز (المملكة المتحدة)

- إيرواليكس (أستراليا)

- Remitly (الولايات المتحدة)

- ريا لتحويل الأموال (الولايات المتحدة)

- وورلد ريميت (المملكة المتحدة)

- بايونير (الولايات المتحدة)

- زيبز (المملكة المتحدة)

التطورات الصناعية الرئيسية

- مارس 2025:قامت WorldRemit بتوسيع خدمات التحويلات المصرفية الفورية عبر ممر الشرق الأوسط وآسيا، مستهدفة تدفقات كبيرة الحجم من تحويلات المهاجرين.

- سبتمبر 2024:أعلنت الهند عن دمج UPI مع منصة الاتحاد البريدي العالمي (UPU)، مما يتيح التحويلات الرقمية عبر الحدود من خلال الشبكات البريدية العالمية.

- أبريل 2024:أطلقت شركة Remitly خيارات معززة للدفع في الوقت الفعلي في الأسواق الرئيسية في جنوب آسيا وأفريقيا، مع التركيز على التسليم الأسرع وتحسين الشفافية للعمال المهاجرين.

- يناير 2024:قامت PayPal بتوسيع خدمة التحويلات المالية Xoom الخاصة بها إلى ممرات جديدة في أمريكا اللاتينية، مما يوفر دفعات رقمية أسرع للحسابات المصرفية ومحافظ المحمول.

- مارس 2023:قامت Western Union بتوسيع خدمات التحويلات الرقمية الخاصة بها عبر أسواق أفريقية مختارة، مما أدى إلى تعزيز قدرات المحفظة المحمولة والتحويل المصرفي لتقليل الاعتماد على تحصيل الأموال النقدية.

- يوليو 2023:توسعت الحكمة في التحويلات الدولية الفورية إلى ممرات إضافية في أوروبا وآسيا والمحيط الهادئ، مما أدى إلى تحسين سرعة التحويل من خلال التكامل المباشر مع أنظمة الدفع المحلية.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 9.4% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع والقناة والمستخدم النهائي والمنطقة |

|

حسب النوع |

· التحويلات الداخلية · التحويلات الخارجية |

|

بواسطة القناة |

· التحويلات المصرفية · مشغلو تحويلات الأموال (MTOs) · المنصات الإلكترونية/الرقمية |

|

بواسطة المستخدم النهائي |

· المستخدمون الفرديون · المستخدمون التجاريون · أخرى (المؤسسات، إلخ.) |

|

حسب المنطقة |

· أمريكا الشمالية (حسب النوع، حسب القناة، حسب المستخدم النهائي، والبلد) o الولايات المتحدة o كندا o المكسيك · أوروبا (حسب النوع، حسب القناة، حسب المستخدم النهائي، والبلد/المنطقة الفرعية) o ألمانيا س المملكة المتحدة o فرنسا o إسبانيا o إيطاليا o البنلوكس o بلدان الشمال الأوروبي o روسيا o بقية أوروبا · منطقة آسيا والمحيط الهادئ (حسب النوع، حسب القناة، حسب المستخدم النهائي، والبلد/المنطقة الفرعية) o الصين o اليابان o الهند o كوريا الجنوبية o رابطة أمم جنوب شرق آسيا o أوقيانوسيا o بقية دول آسيا والمحيط الهادئ · أمريكا الجنوبية (حسب النوع، حسب القناة، حسب المستخدم النهائي، والبلد/المنطقة الفرعية) o البرازيل o الأرجنتين o بقية أمريكا الجنوبية · الشرق الأوسط وأفريقيا (حسب النوع، حسب القناة، حسب المستخدم النهائي، والبلد/المنطقة الفرعية) o دول مجلس التعاون الخليجي o جنوب أفريقيا o شمال أفريقيا o إسرائيل o بقية دول الشرق الأوسط وأفريقيا |

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 121.43 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 270.81 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 42.83 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 9.4٪ خلال الفترة المتوقعة 2026-2034.

من خلال القناة، سيسيطر مشغلو تحويل الأموال (MTOs) على السوق.

يؤدي تزايد الهجرة العالمية والشمول المالي الرقمي إلى دفع النمو في صناعة التحويلات المالية.

Western Union، MoneyGram، PayPal، Wise هم اللاعبون الرئيسيون في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 160

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة