حجم سوق البطاريات السكنية، والمشاركة وتحليل الصناعة، حسب نوع البطارية (ليثيوم أيون، {LFP، NMC/NCA}، حمض الرصاص، أيون الصوديوم، وغيرها)، حسب نطاق السعة (≥ 5 كيلووات في الساعة، >5–10 كيلووات في الساعة، >10–20 كيلووات في الساعة، و>20 كيلووات في الساعة)، حسب نوع التثبيت (هجين {طاقة شمسية + بطارية} ومستقل)، حسب التطبيق (الاستهلاك الذاتي) التحسين، والطاقة الاحتياطية/طاقة الطوارئ، وخدمات الشبكة/محطات الطاقة الافتراضية، وتحويل الأحمال في وقت الاستخدام (ToU)، والتنبؤات الإقليمية، 2026-2034

حجم سوق البطاريات السكنية والتوقعات المستقبلية

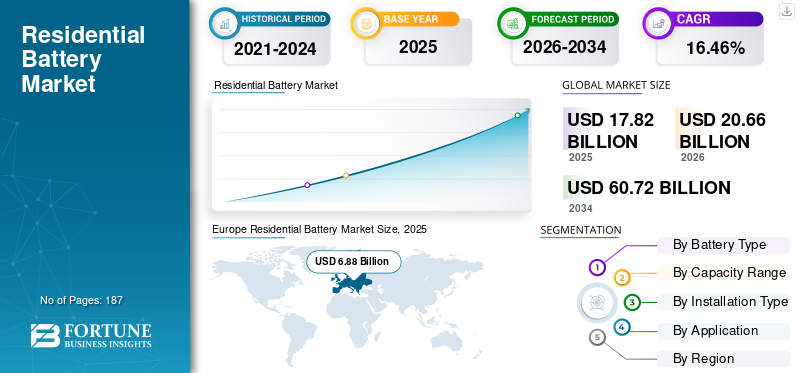

بلغت قيمة سوق البطاريات السكنية العالمية 17.82 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 20.66 مليار دولار أمريكي في عام 2026 إلى 60.72 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 14.42٪ خلال الفترة المتوقعة. سيطرت أوروبا على سوق البطاريات السكنية بحصة سوقية بلغت 38.60٪ في عام 2025.

البطاريات السكنية هي أنظمة لتخزين الطاقة خلف العداد يتم تركيبها في المنازل لتخزين الكهرباء، عادة من الطاقة الشمسية على الأسطح أو الشبكة لاستخدامها لاحقًا، مما يعزز الاستهلاك الذاتي، وتوافر الطاقة الاحتياطية، ومرونة الطاقة المنزلية. تلعب هذه الأنظمة دورًا متزايد الأهمية في إدارة ذروة الطلب، وتحسين استقرار الشبكة، وتمكين اختراق أكبر للشبكات الموزعةالطاقة المتجددةمصادر. تؤثر سمات الأداء الرئيسية مثل السعة القابلة للاستخدام، والكفاءة ذهابًا وإيابًا، وعمر الدورة، والسلامة، وقدرات تكامل النظام بشكل مباشر على اقتصاديات مالك المنزل واعتماده، لا سيما في التطبيقات التي تشمل الطاقة الشمسية بالإضافة إلى التخزين، والطاقة الاحتياطية، ومراجحة الطاقة بموجب تعريفات وقت الاستخدام.

ومن المتوقع أن يتوسع الطلب على البطاريات السكنية بسرعة، مدفوعا بارتفاع تركيبات الطاقة الشمسية السكنية، وزيادة تقلب أسعار الكهرباء، والمخاوف بشأن موثوقية الشبكة، وأطر السياسات الداعمة مثل الإعفاءات الضريبية، وإصلاحات تعريفة التغذية، والتراجع عن صافي القياس الذي يفضل الاستهلاك الذاتي. بالإضافة إلى ذلك، فإن الاعتماد المتزايد على الأحمال المنزلية المكهربة (شحن المركبات الكهربائية، والمضخات الحرارية) وظهور محطات الطاقة الافتراضية (VPPs) يعزز عرض القيمة للتخزين المنزلي. تتحول اتجاهات التكنولوجيا نحو كيمياء أيونات الليثيوم، وخاصة LFP (فوسفات حديد الليثيوم)، وقدرات النظام الأكبر، والمنشآت القائمة على العاكس الهجين التي تعمل على تبسيط تصميم النظام وتقليل تكاليف توازن النظام.

يتم تشكيل المشهد التنافسي من قبل الشركات المصنعة للبطاريات، ومقدمي منصات تخزين العاكس، وشركات الطاقة المتكاملة رأسياً، بما في ذلك Tesla، وLG Energy Solution، وBYD، وSonnen، وEnphase، وPanasonic. وتركز الاستراتيجيات التنافسية بشكل متزايد على خفض التكاليف من خلال الحجم، وخيارات الكيمياء الموجهة نحو السلامة، وقدرات البرمجيات وإدارة الطاقة، والتصنيع والتجميع الإقليمي للتوافق مع هياكل الحوافز المحلية وسياسات توطين سلسلة التوريد. مع انتقال التخزين السكني من مرحلة التبني المبكر إلى النشر على نطاق واسع في السوق، يصبح التمايز مدفوعًا بشكل متزايد بموثوقية النظام وشروط الضمان وتكامل النظام البيئي والمشاركة في خدمات الشبكة وبرامج VPP.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق البطاريات السكنية

أصبحت البطاريات المنزلية "محطة توليد الطاقة الافتراضية (VPP) - الجاهزة" التفاعلية للشبكة اتجاهًا أساسيًا

ويتحول السوق من أنظمة النسخ الاحتياطي المستقلة إلى الأصول التفاعلية للشبكة التي يمكن تجميعها وإرسالها كمحطات طاقة افتراضية (VPPs)، حيث تعترف المرافق بشكل متزايد بالبطاريات السكنية كموارد موثوقة ذات قدرة قصوى. يتم دعم هذا التحول من خلال أدلة النشر في العالم الحقيقي: خلال اختبار منسق واسع النطاق في كاليفورنيا في عام 2025، قدمت البطاريات السكنية المجمعة أكثر من 500 ميجاوات من الطاقة القابلة للتوزيع لمدة ساعتين متتاليتين من ساعات الذروة المسائية، مما يدل على أن أساطيل البطاريات المنزلية يمكن أن تعمل على نطاق مناسب للمرافق. وتعمل مثل هذه البرامج على خلق قيمة إضافية لأصحاب المساكن من خلال قروض الائتمان، والحوافز، والمدفوعات القائمة على الأداء، بما يتجاوز فوائد الاستهلاك الذاتي التقليدية. ونتيجة لذلك، تتطور متطلبات النظام نحو بنيات متصلة دائمًا وجاهزة للإرسال مع قياس عن بعد قوي وقابلية التشغيل البيني مع منصات المرافق وطبقات التحكم الآمنة، مما يدفع البائعين إلى التمييز من خلال إمكانات البرامج وتوافق برنامج VPP وسهولة التسجيل بدلاً من أجهزة البطارية وحدها.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

إصلاح التعرفة والحوافز والمخاوف بشأن موثوقية الشبكة تعمل على تسريع اعتماد البطاريات السكنية من الناحية الهيكلية

السكنيةسوق البطارياتويعتمد النمو بشكل متزايد على التغييرات في تصميم تعريفة الكهرباء والمخاوف المتزايدة بشأن موثوقية الشبكة، وتحويل البطاريات من "النسخ الاحتياطي الاختياري" إلى أصول منزلية معقولة اقتصاديا. وفي أسواق مثل كاليفورنيا، أدى التحول بعيدا عن القياس الصافي التقليدي نحو صافي الفواتير وتسعير وقت الاستخدام إلى تحسين قيمة تخزين توليد الطاقة الشمسية بشكل ملموس بدلا من تصديره إلى الشبكة. تظهر بيانات النشر التجريبية أن معدلات المرفقات السكنية للطاقة الشمسية بالإضافة إلى التخزين ارتفعت بشكل حاد بعد إصلاح التعريفة، حيث أصبح التخزين هو الرفيق الافتراضي للطاقة الكهروضوئية على الأسطح بدلاً من الوظيفة الإضافية المتخصصة. وبالتوازي مع ذلك، تعمل الأحداث المناخية القاسية ومخاطر انقطاع التيار الكهربائي والبنية التحتية القديمة للشبكة على تعزيز عرض قيمة المرونة للبطاريات المنزلية، خاصة بالنسبة للأنظمة ذات السعة العالية القادرة على دعم النسخ الاحتياطي الممتد.

ويعمل دعم السياسات على تعزيز هذه المحركات الهيكلية. في الولايات المتحدة، أدى تمديد الإعفاء الضريبي الفيدرالي المستقل بنسبة 30% لتخزين البطاريات السكنية (≥3 كيلووات في الساعة) إلى خفض تكاليف النظام الفعالة وتوسيع نطاق الاعتماد إلى ما هو أبعد من المتبنين الأوائل، في حين تعمل البرامج المماثلة التي تعتمد على الخصم في أسواق مثل أستراليا وأجزاء من أوروبا على تحفيز نمو الحجم. وتدفع هذه العوامل مجتمعة السوق إلى مرحلة نمو أكثر استدامة، مع ارتباط الطلب بشكل متزايد بالتصميم التنظيمي وتحسين تكلفة الطاقة المنزلية على المدى الطويل بدلا من دورات الحوافز قصيرة الأجل وحدها.

قيود السوق

تستمر تكاليف النظام المثبتة المرتفعة والتعقيد التنظيمي في الحد من اختراق السوق الشامل

على الرغم من انخفاض أسعار البطاريات، لا يزال اعتماد التخزين السكني مقيدًا بارتفاع تكاليف التثبيت الأولية و"التكاليف الناعمة" المتعلقة بالتمويل والتصاريح والامتثال للسلامة. وتؤثر بيئات أسعار الفائدة بشكل جوهري على اقتصاديات أصحاب المنازل، لا سيما في نماذج التمويل القائمة على القروض أو الإيجارات، مما يؤدي إلى تمديد فترات السداد وخفض الطلب بين شرائح العملاء الحساسة للسعر. ونتيجة لذلك، يتركز التبني غالبا في الأسر ذات الدخل الأعلى أو المناطق التي تتمتع بحوافز قوية، مما يحد من التغلغل الموحد عبر الأسواق السكنية الأوسع.

بالإضافة إلى ذلك، أصبحت متطلبات السلامة والتصاريح أكثر صرامة مع زيادة انتشار البطاريات السكنية. إن معايير السلامة من الحرائق المحسنة، وبروتوكولات الاختبار، وموافقات السلطات المحلية، رغم أنها ضرورية لمصداقية السوق على المدى الطويل، يمكن أن تزيد من الجداول الزمنية للتركيب، وتضيف تكاليف الامتثال، وتؤدي إلى عدم اليقين الخاص بالولاية القضائية. تؤدي هذه العوامل مجتمعة إلى إبطاء سرعة النشر ويمكن أن تحد من قدرة القائمين على التثبيت، خاصة في المناطق التي تسمح بأطر العمل السكنيةأنظمة تخزين الطاقةلم يتم تبسيطها بعد.

فرص السوق

تفتح برامج المرافق ومحطات الطاقة الافتراضية مسارات جديدة لتحقيق الدخل من البطاريات السكنية

تظهر فرصة نمو كبيرة من خلال دمج البطاريات السكنية في خدمات الشبكة التي تقودها المرافق وبرامج محطات الطاقة الافتراضية (VPP). يدرك مشغلو المرافق والأنظمة بشكل متزايد أن البطاريات المنزلية المجمعة هي موارد سريعة الاستجابة وقابلة للتوزيع قادرة على دعم الطلب في أوقات الذروة واستقرار الشبكة والاستجابة لحالات الطوارئ. وقد أثبتت العروض التوضيحية واسعة النطاق، حيث تم إرسال عشرات الآلاف من البطاريات السكنية في وقت واحد لتوصيل مئات الميجاوات خلال ساعات الذروة، صحة الجدوى الفنية والتشغيلية لهذا النموذج على نطاق مناسب للمرافق العامة.

بالنسبة لأصحاب المنازل، تقدم مشاركة VPP تدفقات قيمة إضافية من خلال اعتمادات الفواتير أو الحوافز أو المدفوعات المستندة إلى الأداء، مما يؤدي إلى تحسين استرداد النظام وتشجيع اعتماد أنظمة متصلة دائمًا وجاهزة للإرسال. بالنسبة للمصنعين ومقدمي المنصات، يؤدي ذلك إلى إنشاء مسافة بيضاء للتمييز من خلال البرامج وأنظمة إدارة الطاقة وقابلية التشغيل البيني وتوافق برامج المرافق. وبمرور الوقت، من المتوقع أن يؤدي ذلك إلى تحويل الطلب نحو الأنظمة ذات السعة الأكبر، والهندسة المعمارية العاكسة الهجينة، والأنظمة البيئية المصممة بشكل واضح للتفاعل مع الشبكة بدلاً من النسخ الاحتياطي المستقل.

تحديات السوق

ومن الممكن أن تؤدي تقلبات الطلب المدفوعة بالسياسات وتغير الاقتصادات إلى تعطيل زخم التثبيت في الأمد القريب

لا تزال الأساسيات طويلة المدى للبطاريات السكنية قوية؛ ويكون الطلب على المدى القريب عرضة للتحولات في السياسات، وتغييرات التعريفات، وثقة المستهلك. نفس التحولات التنظيمية التي تعمل على تحسين معدلات تخزين المرفقات يمكن أن تقلل في الوقت نفسه الطلب الإجمالي على الطاقة الشمسية، مما يخلق دورات تركيب متقلبة. تظهر الأدلة من الأسواق الرئيسية أنه على الرغم من زيادة اقتران البطاريات في ظل تعريفات التصدير الأقل مواتاة، فإن إجمالي استفسارات العملاء وحجم عروض الأسعار يمكن أن ينخفض بعد التغييرات المفاجئة في السياسة - مما يؤدي إلى عدم اليقين على المدى القصير في خطوط النشر.

يشكل هذا التقلب تحديات أمام المصنعين والقائمين بالتركيب والممولين، حيث يتم بيع البطاريات السكنية غالبًا كجزء من عروض الطاقة الشمسية والتمويل والخدمات المتكاملة. يمكن أن تؤدي التغيرات السريعة في الحوافز، أو هياكل تسعير الكهرباء، أو شروط التمويل إلى أنماط الطلب المتوقفة، واختلالات المخزون، وتقلب نشاط التركيب. ونتيجة لذلك، يتعين على المشاركين في السوق أن يوازنوا على نحو متزايد بين توقعات النمو في الأمد البعيد ومخاطر التنفيذ في الأمد القريب المدفوعة بالتحولات التنظيمية وتحولات الاقتصاد الكلي.

تحليل التجزئة

حسب نوع البطارية

يهيمن الليثيوم أيون على السوق حيث تكتسب LFP حصة من مزايا السلامة والتكلفة ودورة الحياة

استنادًا إلى نوع البطارية، يتم تقسيم السوق العالمية إلى أيونات الليثيوم وحمض الرصاص وأيونات الصوديوم وغيرها.

تمثل الليثيوم أيون الحصة الأكبر من عمليات النشر السكنية العالمية لأنها توفر أفضل مزيج من كثافة الطاقة، وكفاءة الذهاب والإياب، ونضج النظام البيئي (توافق العاكس، وهياكل الضمان، ومعرفة المثبت). داخلالليثيوم-ion، LFP هي الكيمياء الفرعية الأسرع نموًا، مدعومة بتحسين التصميم الحجمي، والثبات الحراري القوي، ودورة الحياة الطويلة لركوب الدراجات اليومية (الاستهلاك الذاتي وحالات استخدام ToU)، ومزايا التسعير مع تعميق سلاسل التوريد.

من المتوقع أن ينمو قطاع أيونات الصوديوم بمعدل نمو سنوي مركب قدره 23.82٪ خلال الفترة المتوقعة. يظهر أيون الصوديوم كبديل متخصص يتمتع بمزايا محتملة في استقرار التكلفة والأداء في درجات الحرارة الباردة، لكنه يظل محدودًا بسبب التوسع في المراحل المبكرة وتوافر المنتج. ويلتقط آخرون كيمياء متخصصة/قديمة تظل خاصة بالتطبيقات.

حسب نطاق السعة

قطاع >10-20 كيلووات في الساعة يتصدر السوق مع تحول الأسر من النسخ الاحتياطي فقط إلى ركوب الدراجات اليومية وأحمال الكهرباء

استنادًا إلى نطاق القدرة، يتم تقسيم السوق العالمية إلى ≥5 كيلووات ساعة، و>5-10 كيلووات ساعة، و>10-20 كيلووات ساعة، و>20 كيلووات ساعة.

قاد القطاع الذي يزيد عن 10 إلى 20 كيلووات في الساعة السوق حيث تستهدف الأسر استهلاكًا ذاتيًا أعلى، ومراجحة مدة الاستخدام، وتغطية المرونة لفترات انقطاع أطول. يتوافق هذا النطاق جيدًا مع الاقتران النموذجي للطاقة الشمسية الكهروضوئية السكنية وهو قابل للتوسيع عبر البنى المعيارية. كما أنه يمثل التوازن الأمثل بين تكلفة النظام الأولية والعوائد الاقتصادية التي يمكن تحقيقها، مما يجعله الخيار المفضل لكل من تركيبات الطاقة الشمسية بالإضافة إلى التخزين والتوسعات التحديثية. بالإضافة إلى ذلك، يدعم نطاق السعة هذا التدوير اليومي دون تدهور متسارع، وهو أمر بالغ الأهمية مع تحول البطاريات من الأصول الاحتياطية فقط إلى أنظمة إدارة الطاقة المولدة للإيرادات والمدخرات.

من المتوقع أن ينمو القطاع الذي يزيد عن 20 كيلووات في الساعة بمعدل نمو سنوي مركب قدره 21.81٪ خلال الفترة المتوقعة. يعد قطاع >20 كيلووات في الساعة هو فئة السعة الأسرع توسعًا في العديد من الأسواق المتقدمة، مدعومًا بأحمال الكهرباء المتزايدة (المضخات الحرارية، وشحن السيارات الكهربائية)، وتوقعات النسخ الاحتياطي للمنزل بالكامل، وتجميع البطاريات المتعددة. يتم تعزيز النمو في هذا القطاع بشكل أكبر من خلال زيادة اعتماد المنازل التي تعمل بالكهرباء بالكامل والأسر التي تحتوي على مركبات كهربائية متعددة، حيث تكون الأنظمة الأصغر غير كافية لتغطية ذروة الطلب واحتياجات المرونة بين عشية وضحاها. مع انخفاض تكاليف النظام ودعم منصات العاكس بشكل متزايد تكوينات البطاريات المتوازية، تنتقل الأنظمة التي تزيد عن 20 كيلووات في الساعة من العرض المتميز المتخصص إلى الاختيار السائد في المساكن عالية الاستهلاك.

حسب نوع التثبيت

الأنظمة الهجينة (الطاقة الشمسية + البطارية) تقود لأنها مبررة اقتصاديًا من خلال رفع الاستهلاك الذاتي للطاقة الشمسية

بناءً على نوع التثبيت، يتم تقسيم السوق العالمية إلى هجين (طاقة شمسية + بطارية) ومستقل.

يمثل قطاع الهجين (الطاقة الشمسية + البطارية) أكبر حصة في سوق البطاريات السكنية، حيث غالبًا ما تكون البطاريات مبررة اقتصاديًا من خلال زيادة الاستهلاك الذاتي للطاقة الشمسية، وتحسين الفاتورة، وتحسين استخدام توليد الطاقة الكهروضوئية. تستفيد عمليات النشر المختلطة أيضًا من قرارات العملاء "للمشروع الفردي" وقنوات التثبيت المتكاملة. في العديد من الأسواق، تفضل هياكل الحوافز وعمليات السماح تركيبات الطاقة الشمسية المجمعة بالإضافة إلى التخزين، مما يقلل من احتكاك العملاء وتسريع التبني. بالإضافة إلى ذلك، تتيح الأنظمة الهجينة معدلات استخدام أعلى للبطاريات، مما يحسن فترات الاسترداد حيث تتبنى الأسر بشكل متزايد تعريفات مدة الاستخدام والتسعير الديناميكي.

من المتوقع أن ينمو القطاع المستقل بمعدل نمو سنوي مركب قدره 8.91٪ خلال الفترة المتوقعة. تنمو الأنظمة المستقلة بشكل مطرد في الأسواق التي تعاني من مخاطر انقطاع الخدمة العالية، أو البنية التحتية القديمة للشبكة، أو الحوافز القوية للاستجابة للطلب/مشاركة VPP. يتم دعم الطلب المستقل أيضًا من خلال الإضافات التحديثية إلى القائمةالطاقة الشمسية الكهروضوئيةالأسر ودورات الاستبدال التي يتم فيها ترقية أنظمة التخزين القديمة. يستفيد هذا القطاع من القاعدة الكبيرة المثبتة للطاقة الشمسية القديمة على الأسطح، لا سيما في المناطق التي اعتمدت البطاريات مبكرًا حيث لم يتم تضمين البطاريات في الاستثمار الكهروضوئي الأولي.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق التطبيق

تهيمن الطاقة الاحتياطية/طاقة الطوارئ على السوق نظرًا لمرونتها

استنادًا إلى التطبيق، يتم تقسيم السوق العالمية إلى تحسين الاستهلاك الذاتي، والطاقة الاحتياطية/الطوارئ، وخدمات الشبكة/محطات الطاقة الافتراضية، وتحويل الأحمال وقت الاستخدام (ToU).

سيطر قطاع الطاقة الاحتياطية/طاقة الطوارئ على السوق، حيث استحوذ على حصة قدرها 46.47% في عام 2025. وتعد هيمنة الطاقة الاحتياطية/طاقة الطوارئ كمرونة هي عرض القيمة الأكثر بديهية للعملاء، خاصة في الأسواق التي تعاني من مشكلات الموثوقية، أو الطقس القاسي، أو ارتفاع تكاليف انقطاع التيار الكهربائي. في العديد من المناطق، يظل النسخ الاحتياطي هو محرك الشراء الأولي حتى عند استخدام الأنظمة لاحقًا للتدوير اليومي، مما يجعله أساسًا لتكديس القيمة متعدد الاستخدامات.

يعد قطاع خدمات الشبكة/محطات الطاقة الافتراضية هو مجموعة القيمة "الجديدة" الأسرع توسعًا، حيث تقوم المرافق والمجمعات بتوسيع نطاق توافر البرامج؛ فهو يدعم تدفقات الإيرادات المتزايدة ويمكنه تحسين المردود ماديًا عندما يتم تحفيز المشاركة بشكل جيد. بمرور الوقت، يصبح تكديس التطبيقات (النسخ الاحتياطي + ToU + VPP) أكثر شيوعًا، مدعومًا بالتقدم في تنسيق البرامج ومنصات التجميع والقبول التنظيمي للمرونة الموزعة.

التوقعات الإقليمية لسوق البطاريات السكنية

حسب الجغرافيا، تمت دراسة السوق جغرافيًا عبر أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أوروبا

Europe Residential Battery Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

سيطرت أوروبا على حصة السوق العالمية. وشكلت المنطقة 6.88 مليار دولار أمريكي في عام 2025، أو ما يقرب من 38.63% من الإيرادات العالمية. ويرجع النمو إلى حساسية المنطقة العالية لأسعار التجزئة للكهرباء، وتسريع اعتماد أنظمة البطاريات الكهروضوئية + البطاريات التي تعمل على تعظيم الاستهلاك الذاتي، والتحول نحو التعريفات الذكية التي تكافئ الطلب المرن. تُظهر أوروبا أيضًا زخمًا قويًا في الأنظمة ذات السعة العالية حيث تقوم الأسر بشكل متزايد بتكديس التطبيقات مثل النسخ الاحتياطي، وتحسين مدة الاستخدام، والبرامج التفاعلية الناشئة للشبكة، مدعومة بنظم بيئية ناضجة للتركيب وأهداف الطاقة النظيفة التي تقودها السياسات.

سوق البطاريات السكنية في ألمانيا

بلغت قيمة ألمانيا 2.19 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 2.48 مليار دولار أمريكي في عام 2026، مدعومة بأقوى قاعدة مثبتة للطاقة الشمسية السكنية في أوروبا، وتفضيل المستهلك القوي للاستقلالية في مجال الطاقة، وإقران البطاريات على نطاق واسع مع الطاقة الكهروضوئية الجديدة والمحدثة لتحقيق أقصى قدر من الاستهلاك في الموقع في ظل اقتصاديات التصدير المتطورة.

سوق البطاريات السكنية في المملكة المتحدة

وقد بلغت قيمة سوق المملكة المتحدة 0.92 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 1.07 مليار دولار أمريكي في عام 2026، مدعومة بزيادة اعتماد التعريفات الذكية، وتركيز المستهلكين المتزايد على تحسين الفواتير، والنمو المطرد في تركيبات الطاقة الشمسية والتخزين الهجينة.

أمريكا الشمالية

بلغت قيمة أمريكا الشمالية 4.47 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 25.07٪ من السوق العالمية. يتم دعم المنطقة من خلال الإقبال القوي على تخزين الطاقة الشمسية، والمخاوف المتزايدة بشأن موثوقية الشبكة (انقطاعات الخدمة بسبب العواصف)، وتسريع اعتماد التحسين القائم على التعريفات (رسوم الاستخدام ورسوم الطلب) التي تزيد من قيمة ركوب الدراجات اليومية. بالإضافة إلى ذلك، يؤدي الاختراق المتزايد لبرامج VPP/DR والعروض المجمعة التي يقودها المثبتون إلى تعزيز معدلات المرفقات المختلطة وتوسيع الطلب القابل للتوجيه إلى ما هو أبعد من المشترين الاحتياطيين فقط.

سوق البطاريات السكنية في الولايات المتحدة

بلغت قيمة السوق الأمريكية 4.17 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 4.90 مليار دولار أمريكي في عام 2026، مدعومة بقاعدة كبيرة مثبتة من الطاقة الشمسية على الأسطح في البلاد، وزيادة الاهتمام بمرونة المنزل بالكامل، وتحسين اقتصاديات الاستهلاك الذاتي ومراجحة حق الاستخدام مع تطور هياكل الأسعار. ويتم تعزيز التبني أيضًا من خلال توسيع برامج التجميع التي تعمل على تحقيق الدخل من القدرة القابلة للتوزيع وتحسين الاسترداد من خلال الحوافز المتكررة.

آسيا والمحيط الهادئ

وشكلت منطقة آسيا والمحيط الهادئ ما يقرب من 33.91٪ من الإيرادات العالمية، بقيمة 6.04 مليار دولار أمريكي في عام 2025. وتستفيد المنطقة من الزخم القوي في اعتماد الطاقة الشمسية الموزعة، وتوسيع الطلب على المرونة في أسواق مختارة، والأهمية المتزايدة لركوب الدراجات اليومية، حيث تعمل فروق التعريفة والكهرباء المنزلية (التبريد وشحن السيارات الكهربائية) على تحسين التوفير من التخزين. تستفيد منطقة آسيا والمحيط الهادئ أيضًا من نظام بيئي متعمق للإمدادات، مما يتيح توافر المنتج على نطاق أوسع عبر مستويات القدرة وتبني أسرع للكيمياء الأحدث مثل LFP، حيث يتم إعطاء الأولوية للتكلفة لكل دورة والسلامة.

سوق البطاريات السكنية في الصين

بلغت قيمة الصين 2.29 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 2.68 مليار دولار أمريكي في عام 2026، مدعومة بتوسيع اعتماد الطاقة الموزعة على المناطق السكنية، وتحسين القدرة على تحمل تكاليف المنتجات، وزيادة الاهتمام بالنسخ الاحتياطي على مستوى الأسرة وتحسين الفواتير في المقاطعات والبرامج المستهدفة.

سوق البطاريات السكنية في الهند

بلغت قيمة الهند 0.62 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 0.77 مليار دولار أمريكي في عام 2026، مما يعكس التوسع السريع في اعتماد الطاقة الشمسية على الأسطح في قطاعات مختارة، والطلب القوي على الطاقة الاحتياطية حيث تشكل الموثوقية مصدر قلق، وزيادة وضوح التخزين كأصل منزلي لاستقرار الطاقة.

سوق البطاريات السكنية في اليابان

بلغت قيمة اليابان 0.99 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 1.13 مليار دولار أمريكي في عام 2026، مدعومة بثقافة ناضجة لإدارة الطاقة السكنية، وسلوك الشراء القائم على المرونة، والاعتماد المستمر لأنظمة الطاقة الشمسية والتخزين المحسنة لتحقيق موثوقية الأسرة والاستهلاك الذاتي.

بقية العالم

وقد بلغت قيمة بقية العالم 0.43 مليار دولار أمريكي في عام 2025، ويدعم التوسع التدريجي للطاقة الشمسية على الأسطح النمو، وزيادة الاهتمام بموثوقية الشبكة وجودة الطاقة، والاعتماد المبكر للتخزين المنزلي الذي يحسن المرونة أو يكمل الطاقة الكهروضوئية الموزعة. على الرغم من أن هذه المنطقة أصغر حجمًا اليوم، إلا أنها يمكن أن تتوسع بشكل مفيد مع تحسن الوصول إلى التمويل، ونضوج الأنظمة البيئية المثبتة، وتصبح هياكل التعريفات/الحوافز أكثر ملاءمة للتخزين.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

أصبحت المنصات المدعومة بالبرمجيات، والتحكم في النظام البيئي، وتكامل الشبكة، أدوات تنافسية أساسية في السوق

سوق البطاريات السكنية مجزأ إلى حد ما، ويضم مزيجًا من الشركات المصنعة للبطاريات العالمية، ومنصات الطاقة التي تركز على العاكس، ومقدمي خدمات الطاقة الشمسية والتخزين المتكاملة رأسيًا، وجميعهم يتنافسون عبر أداء الأجهزة، وبيانات اعتماد السلامة، وتكامل النظام، وقدرات البرامج. في حين تظل كيمياء خلايا البطارية وسلامة غلافها من المتطلبات الأساسية، فإن المنافسة تتحول بشكل متزايد نحو التمايز على مستوى النظام، بما في ذلك تكامل العاكس،برامج إدارة الطاقةوجاهزية محطات الطاقة الافتراضية (VPP) وسهولة المشاركة في برامج المرافق. مع تزايد اعتماد وحدات التخزين السكنية، يمنح العملاء والقائمون بالتركيب الأولوية للأنظمة البيئية الجاهزة التي تعمل على تبسيط عملية التشغيل والمراقبة والتشغيل على المدى الطويل عبر أجهزة البطاريات المستقلة.

لمحة عن قائمة شركات البطاريات السكنية الرئيسية

- تسلا(نحن.)

- حلول الطاقة من إل جي(كوريا الجنوبية)

- شركات BYD (الصين)

- طاقة إنفاس (الولايات المتحدة)

- باناسونيك(اليابان)

- سامسونج SDI (كوريا الجنوبية)

- فرانكلين دبليو إتش(نحن.)

- ألفا ESS (الصين)

- سيجينرجي(الصين)

- سونين (ألمانيا)

التطورات الصناعية الرئيسية

- أكتوبر 2025:واصلت شركة Tesla توسيع بصمة محطة الطاقة الافتراضية الخاصة بها في أمريكا الشمالية، حيث شاركت أساطيل Powerwall في العديد من أحداث إرسال المرافق، مما عزز الميزة التنافسية لشركة Tesla في تنسيق البرامج وتوسيع نطاقها وتكامل الشبكة بدلاً من أجهزة البطارية وحدها.

- أغسطس 2025:قامت Enphase بتوسيع عمليات نشر بطاريات IQ المدمجة مع نظام Enphase Energy، مع التركيز على البنى المقترنة بالتيار المتردد وتحسين الطاقة المستندة إلى البرامج، وتسليط الضوء على كيفية استخدام المنصات المتمحورة حول العاكس للتحكم في النظام البيئي للدفاع عن حصتها في السوق.

- يونيو 2025:أعلنت شركة Sonnen عن مزيد من التوسع في برامج البطاريات المجتمعية وبرامج VPP في أوروبا والولايات المتحدة، مستفيدة من خبرتها في خدمات الشبكة وشراكات المرافق لوضع البطاريات السكنية كأصول للشبكة بدلاً من حلول النسخ الاحتياطي المستقلة.

- أبريل 2025:قامت شركة BYD بزيادة الشحنات الدولية لأنظمة بطاريات LFP السكنية، مما عزز ريادتها في مجال التكلفة والكيمياء مع توسيع نطاق الشهادات ودعم التركيب في أوروبا وأسواق آسيا والمحيط الهادئ الناشئة.

- فبراير 2025:عززت LG Energy Solution محفظة وحدات التخزين السكنية الخاصة بها، مع التركيز على الأنظمة المستندة إلى LFP طويلة العمر وتوسيع عروض الضمان، مما يشير إلى المنافسة المتزايدة حول المتانة وضمان السلامة واقتصاديات دورة الحياة بدلاً من السعة الرئيسية وحدها.

تغطية التقرير

ويقدم التقرير تحليلاً شاملاً للسوق، مع التركيز على الجوانب الرئيسية مثل الشركات الرائدة، وعمليات المنتجات، والقوى الخمس لبورتر. بالإضافة إلى ذلك، يوفر التقرير رؤى قيمة حول اتجاهات السوق ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير أيضًا العديد من العوامل التي ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 16.46% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع البطارية

|

|

حسب نطاق السعة

|

|

|

حسب نوع التثبيت

|

|

|

عن طريق التطبيق

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة أجرتها مجلة Fortune Business Insights، بلغ حجم السوق 17.82 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 60.72 مليار دولار أمريكي بحلول عام 2034.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 14.42٪ خلال الفترة المتوقعة (2026-2034).

حسب نوع التثبيت، يتصدر قطاع الهجين (الطاقة الشمسية + البطارية) السوق.

وبلغ حجم السوق الأوروبية 6.88 مليار دولار أمريكي في عام 2025.

يعمل إصلاح التعريفات والحوافز والمخاوف المتعلقة بموثوقية الشبكة على تسريع اعتماد البطاريات السكنية من الناحية الهيكلية.

من بين أفضل اللاعبين في السوق BYD، وPanasonic، وSamsung SDI، وTesla، وغيرها.

- 2021-2034

- 2025

- 2021-2024

- 187

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة