حجم سوق بطاريات أيون الليثيوم، والمشاركة وتحليل الصناعة، حسب النوع (أكسيد كوبالت الليثيوم، وفوسفات حديد الليثيوم، وأكسيد ألومنيوم كوبالت نيكل الليثيوم، وأكسيد منغنيز الليثيوم، وكوبالت نيكل منغنيز الليثيوم، وأكسيد تيتانات الليثيوم)، حسب التطبيق (الإلكترونيات الاستهلاكية، والسيارات، ونظام تخزين الطاقة، والصناعات، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

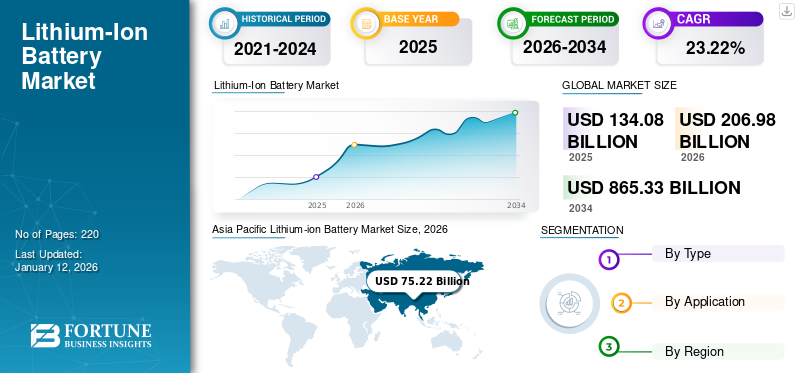

- بلغت قيمة سوق بطاريات الليثيوم أيون 134.08 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو إلى 865.33 مليار دولار أمريكي بحلول عام 2034، وتتوسع بمعدل نمو سنوي مركب يبلغ حوالي 22.85٪ خلال الفترة 2026-2034.

- ومن المتوقع أن يتسارع اعتماد بطاريات الليثيوم أيون مع ارتفاع الطلب من التنقل الكهربائي والطاقة النظيفة وحلول تخزين الطاقة، بدعم من الابتكارات التكنولوجية المستمرة والاستثمار المتزايد في تصنيع البطاريات.

- تؤدي زيادة النشر عبر قطاعات السيارات والإلكترونيات الاستهلاكية والصناعة وعلى نطاق المرافق إلى زيادة الطلب العالمي على بطاريات أيون الليثيوم، مما يعزز توقعات النمو على المدى الطويل لهذه الصناعة.

- تقود منطقة آسيا والمحيط الهادئ حاليًا سوق بطاريات الليثيوم أيون العالمية، حيث تمثل 56.10% من حصة السوق في عام 2025، مدعومة بقدرات تصنيع البطاريات القوية، والبنية التحتية القوية لمعالجة المواد الخام، وزيادة اعتماد السيارات الكهربائية.

بلغت قيمة سوق بطاريات ليثيوم أيون (Li-ion) العالمية 134.08 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 206.98 مليار دولار أمريكي في عام 2026 إلى 865.33 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 22.85٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق بطاريات الليثيوم أيون العالمية، حيث استحوذت على 56.10% من حصة السوق في عام 2025.

بطارية ليثيوم أيون، أو LIB، هي بطارية قابلة لإعادة الشحن تستخدم في أجهزة الكمبيوتر المحمولة والهواتف المحمولة والسيارات الهجينة والكهربائية. يتزايد استخدام بطارية Li-ion عبر مختلف التطبيقات نظرًا لوزنها الخفيف وكثافة الطاقة العالية، مما يزيد من عمر البطارية والقدرة على إعادة الشحن.

ومن المتوقع أن ينمو السوق بشكل كبير بسبب الطلب المتزايد عليهالمركبات الكهربائيةوالتوجه العالمي نحو اعتماد الطاقة المتجددة في مختلف الصناعات. تعد شركة BYD أحد اللاعبين الرئيسيين في السوق. يتمثل نشاط الشركة بشكل رئيسي في تصميم وإنتاج وتوزيع البطاريات القابلة لإعادة الشحن التي تلبي احتياجات صناعات السيارات والإلكترونيات الاستهلاكية.

يشهد السوق العالمي لبطاريات الليثيوم أيون توسعًا هيكليًا مستدامًا، مدعومًا بتسارع اتجاهات الكهربة، والاستثمار المتزايد في تصنيع البطاريات، والنشر المتزايد لحلول تخزين الطاقة. يستمر الطلب على تقنيات الليثيوم أيون في التزايد عبر قطاع السيارات والإلكترونيات الاستهلاكية والأنظمة الصناعية والتطبيقات على نطاق المرافق. ينظر المشاركون في السوق بشكل متزايد إلى بطاريات الليثيوم أيون باعتبارها بنية تحتية أساسية تدعم تحولات الطاقة النظيفة وأهداف الكهرباء طويلة المدى.

يواصل مصنعو البطاريات توسيع نطاق الطاقة الإنتاجية لتلبية متطلبات كثافة الطاقة المتزايدة واحتياجات التطبيقات المتغيرة. يظل قطاع السيارات محركًا رئيسيًا للنمو مع تسارع اعتماد السيارات الكهربائية في الاقتصادات المتقدمة والناشئة. إن الطلب على بطاريات الليثيوم أيون ضمن أنظمة تنقل الركاب يعيد تشكيل سلاسل التوريد العالمية، مما يزيد الضغط على استراتيجيات شراء المواد الخام والبنية التحتية للمعالجة. تعتمد أسواق البطاريات بشكل متزايد على الوصول إلى موارد الليثيوم والنيكل والكوبالت والمنغنيز والجرافيت.

تؤثر الابتكارات التكنولوجية ماديًا على تحديد المواقع التنافسية عبر صناعة بطاريات الليثيوم أيون. يعمل المصنعون على تعزيز الاستثمار في كيمياء البطاريات التي تعمل على تحسين الأداء والاستقرار الحراري والقدرة على تحمل التكاليف. تستمر بطاريات فوسفات الحديد الليثيوم في اكتساب قبول أوسع نطاقًا نظرًا لانخفاض تكلفة الهياكل وتعزيز مواصفات السلامة، لا سيما عبر أنظمة التنقل الكهربائي والتخزين الثابت. وفي الوقت نفسه، تحافظ الكيمياء ذات كثافة الطاقة العالية على أهمية استراتيجية للسيارات الكهربائية المتميزة والتطبيقات الصناعية التي تتطلب دورات تشغيل أطول.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية في سوق بطاريات الليثيوم أيون (LI-ion).

- حجم السوق عام 2025: 134.08 مليار دولار أمريكي

- حجم السوق عام 2026: 206.98 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 865.33 مليار دولار أمريكي

- معدل النمو السنوي المركب: 22.85% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق بطاريات الليثيوم أيون بحصة قدرها 56.10% في عام 2025.

- ومن المتوقع أن تستحوذ بطاريات ليثيوم فوسفات الحديد (LFP) على 52.13% من السوق في عام 2026.

- ومن المتوقع أن يمثل قطاع السيارات 42.52% من السوق العالمية في عام 2026.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على 56.10٪ من السوق العالمية في عام 2025، لتصل إلى 75.22 مليار دولار أمريكي ومن المتوقع أن تنمو إلى 95.90 مليار دولار أمريكي في عام 2026.

أمريكا الشمالية

وتمثل أمريكا الشمالية 22.15% من السوق العالمية في عام 2025 بقيمة 26.69 مليار دولار أمريكي ومن المتوقع أن تصل إلى 35.70 مليار دولار أمريكي في عام 2026.

أوروبا

استحوذت أوروبا على حصة سوقية تبلغ 17.88٪ في عام 2025، وحققت 23.97 مليار دولار أمريكي ومن المتوقع أن تصل إلى 29.37 مليار دولار أمريكي في عام 2026.

نحن.

من المتوقع أن يصل سوق بطاريات الليثيوم أيون إلى 34.23 مليار دولار أمريكي في عام 2026.

اليابان

ومن المتوقع أن يصل سوق بطاريات الليثيوم أيون إلى 9.94 مليار دولار أمريكي في عام 2025.

اقرأ المزيد

ديناميات السوق

اتجاهات السوق

تعد المبيعات المتزايدة للسيارات الكهربائية للتخفيف من الأثر البيئي اتجاهًا ناشئًا في السوق

قللت السيارات الكهربائية من تأثير تغير المناخ مقارنة بمحركات الاحتراق الداخلي. تقترب الهيئات الحكومية في جميع أنحاء العالم من التنقل الصديق للبيئة والخالي من التلوث حيث تعمل سيارات الركاب والمركبات الكهربائية التجارية على تغيير اتجاهات وسائل النقل المستقبلية، مما سيعزز بالتأكيد نمو سوق بطاريات الليثيوم أيون.

وبحسب وكالة الطاقة الدولية، بلغت تسجيلات السيارات الكهربائية الجديدة 1.4 مليون سيارة في عام 2023، لتشهد زيادة بنسبة 40% مقارنة بعام 2022. واعتمدت شركات السيارات الكهربائية، مثل تسلا، هذه البطاريات في السيارات. لقد فرضت أوروبا لوائح ومعايير الانبعاثات بشكل صارم ونفذت مشاريع كبرى للنقل الكهربائي العام.

تزايد التوجه نحو مشاريع الطاقة لدفع نمو الصناعة

وقد شجع الاهتمام المتزايد بالحفاظ على نظافة البيئة على نمو مشاريع الطاقة المتجددة، مثل محطات الطاقة الشمسية، ومحطات الطاقة النووية، ومشاريع طاقة الرياح، مما ساهم في الطلب المتزايد على بطاريات الليثيوم أيون. هذه البطاريات هي أحد الخيارات المفضلة لالطاقة المتجددةتخزين. ويُنظر إليها على نطاق واسع على أنها الحل الرئيسي للتعويض عن انقطاع طاقة الرياح والطاقة الشمسية. عززت المرافق في جميع أنحاء العالم قدراتها التخزينية باستخدام بطاريات Li-ion كبيرة الحجم، وهي حزم ضخمة يمكن تخزينها في أي مكان يتراوح بين 100 و800 ميجاوات من الطاقة. في أغسطس 2023، أفادت التقارير أن منشأة تخزين الطاقة التابعة لشركة موس لاندينج ومقرها كاليفورنيا هي الأكبر في العالم، بسعة إجمالية تبلغ 750 ميجاوات / 3000 ميجاوات في الساعة.

يتشكل سوق بطاريات الليثيوم أيون بشكل متزايد من خلال التغيرات الهيكلية في كيمياء البطاريات، وتوطين التصنيع، وتطور الطلب على الاستخدام النهائي. يقوم مصنعو البطاريات بتحويل الاستثمار نحو محافظ كيميائية متنوعة لتحقيق التوازن بين الأداء والقدرة على تحمل التكاليف ومرونة سلسلة التوريد. يستمر اعتماد بطاريات ليثيوم فوسفات الحديد في التسارع، لا سيما في السيارات الكهربائية ذات الأسواق الكبيرة وحلول تخزين الطاقة الثابتة، وذلك بسبب انخفاض تكاليف المواد وتحسين الاستقرار الحراري.

تتوسع النظم البيئية الإقليمية لإنتاج البطاريات بسرعة حيث تعطي الحكومات الأولوية لتوطين سلسلة التوريد. تواصل أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ الاستثمار في تطوير المصانع الضخمة لتقليل الاعتماد على واردات البطاريات المركزة وتعزيز القدرة التنافسية للتصنيع المحلي. ويؤدي هذا التحول إلى إعادة تشكيل سلوك الشراء عبر موردي المواد الخام، وشركات تصنيع الخلايا، وأصحاب المصلحة في قطاع السيارات. أصبحت استراتيجيات التكامل الرأسي شائعة بشكل متزايد حيث تسعى الشركات إلى فرض رقابة أكثر صرامة على مصادر الليثيوم والجرافيت والنيكل والكوبالت.

تظل الابتكارات التكنولوجية عنصرًا أساسيًا في تطور السوق. يواصل مطورو البطاريات إعطاء الأولوية للتحسينات في كثافة الطاقة وكفاءة الشحن والعمر التشغيلي. تجتذب أبحاث بطاريات الحالة الصلبة اهتمامًا مؤسسيًا متزايدًا بسبب المزايا المحتملة في مجال السلامة وأداء الطاقة، على الرغم من أن الجداول الزمنية للتسويق لا تزال غير مؤكدة. وفي الوقت نفسه، أصبحت تقنيات إعادة التدوير ذات أهمية استراتيجية حيث تسعى أسواق البطاريات إلى اتباع أساليب مستدامة لاستعادة المواد الخام والحد من النفايات.

يظهر قطاع تخزين الطاقة كمساهم قوي في نمو سوق بطاريات الليثيوم أيون. تنشر المرافق والمشغلون التجاريون بشكل متزايد أنظمة البطاريات لتحقيق الاستقرار في توليد الطاقة المتجددة وتحسين مرونة الشبكة. ومن المتوقع أن يتعزز هذا الاتجاه مع تزايد انتشار الطاقة النظيفة وحاجة شبكات الكهرباء إلى بنية تحتية للتخزين أكثر استجابة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

محركات السوق

يلعب الاعتماد المتزايد للبطاريات في شبكات الطاقة وأنظمة تخزين الطاقة دورًا رئيسيًا في السوق

إن تنفيذ لوائح حكومية صارمة لتنظيم مستويات التلوث المرتفعة يعزز الصناعات التي تستخدم هذه البطاريات. تعمل صناعة الطاقة على إنتاج وتخزين الطاقة المتجددة للمستقبل. تعد التكلفة المنخفضة ومعدل التفريغ والحد الأدنى من مساحة التثبيت من العوامل الرئيسية التي تدفع إلى اعتماد بطاريات Li-ion في الشبكات الذكية وأنظمة تخزين الطاقة. وبما أن هذه البطاريات أكثر مقاومة لدرجات الحرارة المرتفعة، فهي مثالية للاستخدام في المناطق النائية وتطبيقات التحكم الحراري. على سبيل المثال، في يونيو 2024، تلقت شركة GS Yuasa طلبات لأنظمة تخزين بطاريات ليثيوم أيون بسعة 50 ميجاوات في الساعة من محطة تخزين الطاقة Tsunokobaru من شركة Chiyoda.

أدى انخفاض أسعار بطاريات الليثيوم أيون إلى تحفيز اعتمادها في مختلف القطاعات

تقليديا، كان العامل الرئيسي الذي أعاق اعتماد هذه البطاريات منذ عام 1990 هو سعرها. تحتوي بطاريات الليثيوم أيون على العديد من المكونات، والعنصر الرئيسي لأي بطارية ليثيوم أيون (LIB) هو خليتها، والتي تمثل 50% من تكلفتها. ومع ذلك، فإن التطورات الأخيرة التي قامت بها شركات تصنيع بطاريات الليثيوم أيون ساعدت في انخفاض أسعار هذه البطاريات، والتي من المتوقع أيضًا أن تنخفض في السنوات القادمة. يعد انخفاض أسعار قطع الغيار واعتماد التقنيات المتقدمة لزيادة سعة البطارية من العوامل الرئيسية التي أدت إلى زيادة اعتماد بطاريات الليثيوم أيون.

يتم دعم النمو في سوق بطاريات الليثيوم أيون بقوة من خلال تسريع اعتماد السيارات الكهربائية وزيادة الاستثمار في قطاع السيارات. وتواصل الحكومات تعزيز لوائح الانبعاثات وتقديم حوافز سياسية تهدف إلى تشجيع التنقل الكهربائي. تعمل هذه المبادرات على زيادة معدلات كهربة المركبات وتعزيز رؤية الطلب على المدى الطويل على بطاريات الليثيوم أيون عبر فئات نقل الركاب والنقل التجاري.

ويشكل التوسع في نشر الطاقة المتجددة حافزا هاما آخر للنمو. أصبحت حلول تخزين الطاقة ضرورية بشكل متزايد لتحقيق الاستقرار في توليد الطاقة الشمسية وطاقة الرياح بشكل متقطع. يواصل مشغلو الشبكات والمرافق الاستثمار في أنظمة البطاريات واسعة النطاق لدعم متطلبات موازنة الطاقة، وتقليل أوجه القصور في النقل، وتعزيز موثوقية الكهرباء. يؤدي هذا التحول إلى توسيع الطلب التجاري على تقنيات البطاريات المتقدمة بشكل ملموس.

تستمر الإلكترونيات الاستهلاكية في المساهمة في توسيع حجم السوق. تتطلب الهواتف الذكية والأجهزة القابلة للارتداء وأجهزة الكمبيوتر المحمولة والإلكترونيات المتصلة بشكل متزايد بطاريات ذات كثافة طاقة أعلى مع متانة محسنة وقدرات شحن أسرع. يواصل مصنعو البطاريات الاستثمار في تحسين المنتج لتلبية توقعات الأداء المتغيرة عبر تطبيقات المستهلك.

قيود السوق

الطلب المتزايد على البطاريات البديلة يعيق نمو السوق

الطلب المتزايد على البطاريات الأخرى، مثل بطاريات الرصاص الحمضية، وكلوريد الصوديوم والنيكل، وبطاريات التدفق، وبطاريات الليثيوم الهواء، فيالالكترونيات الاستهلاكيةومن المتوقع أن تعيق المركبات الكهربائية وأنظمة تخزين الطاقة نمو هذه البطاريات. علاوة على ذلك، فإن التقدم التكنولوجي المستمر في تكنولوجيا البطاريات يهدد هيمنة بطاريات الليثيوم أيون في السوق.

تبرز بطاريات أيونات الصوديوم كبديل واعد لبطاريات الليثيوم. على سبيل المثال، في نوفمبر 2024، أطلقت شركة JAC سيارة كهربائية تعمل ببطاريات أيونات الصوديوم في الصين. علاوة على ذلك، في مايو 2024، أعلن فرع قوانغشي لشركة شبكة كهرباء جنوب الصين عن تطوير أيون الصوديومتخزين طاقة البطاريةمحطة بقدرة 100 ميجاوات ساعة وتولد 73 مليون كيلووات ساعة من الطاقة النظيفة سنويًا. تشكل مثل هذه الحالات عائقًا كبيرًا أمام اعتماد بطاريات الليثيوم أيون في صناعات المستخدم النهائي.

لا يزال سوق بطاريات الليثيوم أيون يواجه قيودًا هيكلية تتعلق بتركيز المواد الخام، ونقاط الضعف في سلسلة التوريد، وكثافة رأس المال التصنيعي. إن الاعتماد على الليثيوم والكوبالت والنيكل والجرافيت يعرض مصنعي البطاريات لاضطرابات المشتريات وتقلب أسعار السلع الأساسية. ويؤدي نشاط التعدين المركّز في عدد محدود من البلدان إلى خلق مخاوف تتعلق بأمن العرض، خاصة مع تسارع الطلب عبر قطاع السيارات وأسواق حلول تخزين الطاقة.

لا تزال تقلبات أسعار المواد الخام تشكل تحديًا كبيرًا للربحية وتخطيط المشتريات على المدى الطويل. يمكن أن تؤثر التغييرات غير المتوقعة في أسعار الليثيوم أو النيكل بشكل ملموس على تكاليف إنتاج البطاريات، مما يخلق حالة من عدم اليقين بالنسبة للمصنعين والمستخدمين النهائيين. غالبًا ما تؤخر بيئات التسعير المتقلبة قرارات الشراء أو تغير استراتيجيات المنتج بين مشتري السيارات والصناعيين.

يتطلب التوسع في التصنيع أيضًا استثمارًا رأسماليًا كبيرًا. يتضمن تطوير Gigafactory إنفاقًا كبيرًا على البنية التحتية، وأنظمة أتمتة متقدمة، وجداول زمنية طويلة للتشغيل. وقد تواجه الشركات المصنعة الصغيرة والشركات الصغيرة والمتوسطة صعوبات في التنافس ضد الشركات الرائدة في السوق المتكاملة رأسياً والتي تتمتع بقدرات مالية أقوى واتفاقيات توريد راسخة.

وتطرح التوترات الجيوسياسية مخاطر تشغيلية إضافية. وقد تؤدي القيود التجارية، وضوابط التصدير، وتفويضات المصادر المحلية إلى تعطيل سلاسل التوريد القائمة وزيادة تكاليف التشغيل. على الرغم من أن الأساسيات طويلة المدى لا تزال مواتية، إلا أن هذه الحواجز الهيكلية تستمر في التأثير على مسارات نمو سوق بطاريات أيون الليثيوم وقرارات الاستثمار.

فرص السوق

يوفر الطلب المتزايد على بطاريات الليثيوم أيون في صناعة السيارات فرصة كبيرة لنمو السوق.

من المتوقع أن توفر الشعبية المتزايدة للسيارات الكهربائية التي تعمل ببطاريات الليثيوم أيون فرص نمو مربحة للاعبين في السوق العاملين في سوق بطاريات الليثيوم أيون. وبحسب وكالة الطاقة الدولية، فقد تم تسجيل ما يقرب من 14 مليون سيارة كهربائية جديدة في عام 2023، ليصل العدد الإجمالي إلى 40 مليون سيارة كهربائية على مستوى العالم. علاوة على ذلك، زادت مبيعات السيارات الكهربائية بمقدار 3.5 مليون في عام 2023، بزيادة قدرها 35% على أساس سنوي عن عام 2022. ويشير هذا الاتجاه إلى الطلب المتزايد على السيارات الكهربائية، والذي من المتوقع أيضًا أن يدفع نمو سوق بطاريات الليثيوم أيون قريبًا.

يقدم سوق بطاريات الليثيوم أيون فرصًا من خلال تسريع عملية الكهربة والتصنيع المحلي وتوسيع البنية التحتية للطاقة النظيفة. لا يزال التنقل الكهربائي أحد أقوى مجالات الفرص حيث يواصل مصنعو السيارات زيادة محافظ منتجات البطاريات الكهربائية. ومن المتوقع أن يزداد الطلب على بطاريات الليثيوم أيون مع تكثيف الحكومات لمبادرات إزالة الكربون وأهداف كهربة النقل.

تمثل حلول تخزين الطاقة قطاعًا كبيرًا آخر من الفرص. تنشر المرافق والمرافق التجارية والمشغلون الصناعيون بشكل متزايد أنظمة البطاريات لتحسين مرونة الشبكة وإدارة انقطاع الطاقة المتجددة. يستمر الطلب المتزايد على الكهرباء وزيادة التكامل بين الطاقة الشمسية وطاقة الرياح في تعزيز رؤية الطلب على المدى الطويل للبنية التحتية الثابتة لتخزين البطاريات.

تمثل تقنيات بطاريات فوسفات الحديد الليثيوم إمكانات نمو جذابة بشكل خاص. تعمل تكلفتها المنخفضة وخصائص السلامة المحسنة على توسيع نطاق اعتمادها عبر الحافلات الكهربائية ومركبات الركاب المبتدئة وأنظمة تخزين الشبكة. يواصل مصنعو البطاريات زيادة قدرات الإنتاج لمعالجة هذا التفضيل المتطور للسوق مع الحفاظ على القدرة التنافسية من حيث التكلفة.

كما تظهر مبادرات إعادة تدوير البطاريات والاقتصاد الدائري كفرص تجارية مهمة. يمكن للشركات التي تستثمر في تقنيات استعادة المواد الخام أن تعزز مرونة العرض مع تقليل الاعتماد على الموارد المستخرجة حديثًا. تجذب النظم البيئية لإعادة التدوير بشكل متزايد الاهتمام المؤسسي بسبب أولويات الاستدامة واعتبارات الأمن المادي على المدى الطويل.

تحديات السوق

من المتوقع أن يؤدي توافر الموارد النادرة إلى خلق تحديات للسوق

ويعتمد إنتاج بطاريات الليثيوم أيون بشكل كبير على موارد محدودة مثل الكوبالت والليثيوم والنيكل، مما يزيد من المخاوف بشأن التوافر والمخاطر الجيوسياسية. سيخلق العامل المذكور سابقًا تحديًا كبيرًا لمصنعي بطاريات الليثيوم أيون لتأمينه مع زيادة الطلب على بطاريات الليثيوم أيون، مدفوعًا بإدخال بطاريات جديدة. بطاريةالتقنيات في مجال الإلكترونيات الاستهلاكية وصناعة السيارات.

علاوة على ذلك، فإن زيادة الإنتاج لتلبية الطلب من صناعات الاستخدام النهائي مثل تخزين الطاقة المتجددة، والسيارات، وغيرها، يشكل تحديا كبيرا لمصنعي بطاريات الليثيوم أيون في حين يلبي طلب السوق ويتعامل مع توافر المواد الخام النادرة.

تأثير كوفيد-19

أثر جائحة كوفيد-19 على نمو هذا السوق خلال عام 2020. وقد أدى تفشي كوفيد-19 إلى تقييد توريد البطاريات. يتوفر مكون البطارية الرئيسي بشكل أساسي في منطقة آسيا والمحيط الهادئ، لكن الوباء كشف بشكل مفرط عن الاعتماد على المواد الخام في المنطقة. يعمل الليثيوم والكوبالت كعناصر وظيفية رئيسية في كاثودات البطارية والإلكتروليتات. وتهيمن الصين على إنتاج المكونات وتسيطر على ما يقرب من 80% من سلسلة التوريد العالمية لهذه المواد. وقد فرضت العديد من البلدان قيودًا على السفر، مما أثر على تدفق المواد الخام، وتم إغلاق العديد من محطات الطاقة في جميع أنحاء العالم، مما أثر على السوق.

تحليل التجزئة

حسب نوع التحليل

من المتوقع أن تتصدر بطاريات فوسفات الحديد الليثيوم السوق

بناءً على النوع، يتم تقسيم السوق إلى أكسيد كوبالت الليثيوم، وفوسفات حديد الليثيوم، وأكسيد ألومنيوم نيكل الليثيوم وكوبالت، وأكسيد منغنيز الليثيوم، وكوبالت نيكل الليثيوم ومنغنيز الليثيوم، وأكسيد تيتانات الليثيوم.

أكسيد الكوبالت الليثيوم (LCO)

استحوذ أكسيد الكوبالت الليثيوم على حصة كبيرة في عام 2020 بسبب اعتماده على نطاق واسع في الهواتف المحمولة وأجهزة الكمبيوتر المحمولة والكاميرات وغيرها من الأدوات الإلكترونية الحديثة. تستمر بطاريات أكسيد الكوبالت الليثيوم في الحفاظ على أهميتها في سوق بطاريات الليثيوم أيون، لا سيما عبر الأجهزة الإلكترونية الاستهلاكية المدمجة التي تتطلب كثافة طاقة عالية وأداء خفيف الوزن.

على الرغم من أن الكيمياء فقدت حصتها تدريجيًا في أنظمة التنقل الكهربائية، إلا أن أكسيد كوبالت الليثيوم يظل مهمًا استراتيجيًا للإلكترونيات المحمولة، حيث تؤثر الكفاءة والاكتناز بقوة على سلوك الشراء. تظل الهواتف الذكية والأجهزة اللوحية وأجهزة الكمبيوتر المحمولة والأجهزة القابلة للارتداء والمنتجات الاستهلاكية الرقمية هي مراكز الطلب الرئيسية.

يواصل مصنعو الأجهزة الإلكترونية الاستهلاكية إعطاء الأولوية للبطاريات القادرة على دعم أداء الجهاز الممتد وعوامل شكل المنتج الأصغر. تظل بطاريات أكسيد الكوبالت الليثيوم في وضع جيد نظرًا لخصائص كثافة الطاقة القوية وأداء التشغيل المستقر في التطبيقات المدمجة. تعتمد المنتجات الإلكترونية المتميزة بشكل متزايد على أنظمة البطاريات التي توازن بين المتانة وانخفاض وتيرة الشحن.

ومع ذلك، لا يزال الاعتماد على الكوبالت يمثل تحديًا هيكليًا. يستمر تركيز سلسلة التوريد وتقلبات المواد الخام في التأثير على اقتصاديات الإنتاج. تؤثر مخاوف الاستدامة المحيطة بمصادر الكوبالت أيضًا على استراتيجيات الشراء بين الشركات المصنعة للتكنولوجيا والمستثمرين المؤسسيين.

فوسفات حديد الليثيوم (LFP)

وشكلت بطاريات ليثيوم فوسفات الحديد القطاع الأسرع نموًا نظرًا لخصائصها، مثل العمر الطويل، وخفة الوزن، وتوفير أمان ممتاز للمنتجات. من المتوقع أن يمتلك هذا القطاع 52.13٪ من حصة السوق في عام 2026. ومن المتوقع أن يُظهر قطاع فوسفات الحديد الليثيوم معدل نمو سنوي مركب قدره 16.70٪ خلال الفترة المتوقعة.

تستمر بطاريات فوسفات الحديد الليثيوم في تعزيز مكانتها في سوق بطاريات الليثيوم أيون نظرًا لقدرتها على تحمل التكاليف، والاستقرار الحراري، وعمر التشغيل الأطول. تستفيد الكيمياء بشكل متزايد من انخفاض الاعتماد على مدخلات المواد الخام باهظة الثمن مثل الكوبالت والنيكل، مما يجعلها جذابة تجاريًا لمصنعي البطاريات الذين يركزون على القدرة التنافسية من حيث التكلفة. ولا يزال الطلب قوياً بشكل خاص عبر أنظمة التنقل الكهربائية وحلول تخزين الطاقة الثابتة.

يواصل قطاع السيارات تسريع اعتماد بطاريات ليثيوم فوسفات الحديد، خاصة في السيارات الكهربائية والأساطيل التجارية ذات الأسواق الكبيرة. ويعطي مصنعو المركبات الأولوية بشكل متزايد للقدرة على تحمل التكاليف والسلامة للنشر على نطاق واسع، مما يعزز الطلب على فوسفات حديد الليثيوم عبر أنظمة الركاب والتنقل التجاري. تعتمد الحافلات الكهربائية والأساطيل اللوجستية أيضًا بشكل متزايد على أنظمة LFP نظرًا لأداء التشغيل المتوقع وانخفاض تكاليف دورة الحياة.

تظل حلول تخزين الطاقة مجالًا مهمًا آخر للتطبيق. ينشر مشغلو المرافق بشكل متزايد بطاريات LFP لتحقيق الاستقرار في توليد الكهرباء المتجددة ودعم متطلبات موازنة الطاقة. إن دورة حياتها الأطول ومرونتها الحرارية القوية تجعلها مناسبة بشكل خاص للبنية التحتية للشبكة وأنظمة النسخ الاحتياطي الصناعية.

النيكل والمنغنيز والكوبالت (NMC)

تظل بطاريات النيكل والمنغنيز والكوبالت ذات أهمية استراتيجية في صناعة بطاريات الليثيوم أيون نظرًا لأداء كثافة الطاقة القوي وقدرات نطاق القيادة الممتدة. لا تزال السيارات الكهربائية المتميزة تمثل مركزًا رئيسيًا للطلب، حيث يعطي المشاركون في قطاع السيارات الأولوية لأنظمة البطاريات القادرة على دعم دورات تشغيلية أطول ومتطلبات عالية الأداء.

يواصل مصنعو البطاريات تعديل نسب النيكل والكوبالت لتحسين القدرة على تحمل التكاليف مع الحفاظ على كفاءة الطاقة. يعكس هذا التحول الجهود الأوسع نطاقًا لتقليل الاعتماد على مدخلات المواد الخام باهظة الثمن ومحدودة العرض دون المساس بأداء البطارية. يسعى المصنعون بشكل متزايد إلى إجراء تحسينات كيميائية تهدف إلى تحسين سرعة الشحن واستقرار التشغيل.

تساهم الأنظمة الصناعية وتطبيقات التنقل المتخصصة أيضًا في نمو القطاع. تفضل الروبوتات والإلكترونيات المتميزة والأنظمة كثيفة الاستهلاك للطاقة كيمياء NMC بشكل متزايد بسبب كفاءة الطاقة القوية إلى الوزن وخصائص الأداء المدمجة. ومع ذلك، تظل تكاليف الإنتاج أعلى من تكاليف أنظمة فوسفات الحديد الليثيوم، مما يؤثر على استراتيجيات التسويق.

النيكل والكوبالت والألومنيوم (NCA)

تحافظ بطاريات ألومنيوم النيكل والكوبالت على أهميتها الإستراتيجية نظرًا لكثافة الطاقة العالية بشكل استثنائي والأداء التشغيلي المتفوق. يواصل مصنعو السيارات المتميزون الاعتماد على كيمياء NCA لتحسين نطاق السيارة الكهربائية مع الحفاظ على بنية النظام خفيفة الوزن. تظل هذه المزايا مهمة لأنظمة التنقل الكهربائية الموجهة نحو الأداء.

يظل قطاع السيارات المستهلك الرئيسي لبطاريات NCA. يعطي مصنعو السيارات المتطورة الأولوية لنطاق قيادة أطول وأداء شحن أسرع لتعزيز تمايز السوق. تستمر أنظمة البطاريات التي تستخدم كيمياء NCA في دعم تطبيقات التنقل المتقدمة حيث تظل كفاءة الطاقة أحد الاعتبارات الشرائية الأساسية.

[ككيدفلمV3R]

عن طريق تحليل التطبيق

تزايد الطلب على المركبات الكهربائية أو الهجينة لقيادة سوق بطاريات الليثيوم أيون

حسب التطبيق، يتم تقسيم السوق إلى السيارات، والالكترونيات الاستهلاكية، وأنظمة تخزين الطاقة، والصناعية، وغيرها.

السيارات

ومن المتوقع أن يكون قطاع السيارات هو التطبيق المهيمن لبطاريات الليثيوم أيون. ومن المتوقع أن يهيمن قطاع السيارات على السوق بحصة تبلغ 42.52% في عام 2026. وقد أدى الوعي المتزايد حول فوائد المركبات التي تعمل بالبطاريات وزيادة أسعار البنزين والديزل، وتحديداً في منطقة آسيا والمحيط الهادئ وأمريكا الشمالية وأوروبا، إلى جذب المستهلكين إلى هذه السيارات الكهربائية أوالمركبات الهجينة.

لا يزال قطاع السيارات هو قطاع التطبيقات الأكبر والأسرع نموًا في سوق بطاريات الليثيوم أيون، مدعومًا بتسريع اعتماد السيارات الكهربائية وتوسيع سياسات إزالة الكربون الحكومية. تستمر سيارات الركاب والأساطيل التجارية والحافلات الكهربائية وأنظمة التنقل المتخصصة في زيادة الطلب على البطاريات على نطاق واسع. تعطي شركات تصنيع السيارات الأولوية بشكل متزايد لكفاءة البطارية، والقدرة على تحمل التكاليف، وأداء الشحن لتحسين القدرة التنافسية في السوق.

يستمر اعتماد المركبات الكهربائية التي تعمل بالبطارية في تعزيز رؤية الطلب عبر أسواق البطاريات العالمية. وتقوم الحكومات على نحو متزايد بتنفيذ معايير الانبعاثات، والحوافز المالية، وسياسات الكهرباء للحد من الاعتماد على تقنيات الاحتراق الداخلي. تعمل هذه المبادرات على تعزيز نمو سوق بطاريات الليثيوم أيون بشكل ملموس عبر الأنظمة البيئية لتنقل الركاب.

يواصل مصنعو البطاريات توسيع قدرات الإنتاج لتلبية الطلب المتزايد في قطاع السيارات. أصبحت الشراكات الإستراتيجية بين الشركات المصنعة للسيارات وموردي البطاريات شائعة بشكل متزايد حيث تسعى الشركات إلى استمرارية التوريد وزيادة السيطرة على شراء المواد الخام. تتوسع أيضًا استراتيجيات التكامل الرأسي لتقليل التعرض لمخاطر سلسلة التوريد وتقلبات الأسعار.

الالكترونيات الاستهلاكية

يعتبر قطاع الإلكترونيات الاستهلاكية هو التطبيق الأسرع نموًا لبطاريات الليثيوم أيون. أدى التطور المستمر في قطاع الإلكترونيات الاستهلاكية إلى زيادة اعتماد بطاريات الليثيوم أيون في هذه التطبيقات. إنها توفر مزايا متعددة مثل قدرة الطاقة العالية وتقليل التلوث وزيادة السلامة.

تستمر الأجهزة الإلكترونية الاستهلاكية في تمثيل أحد قطاعات التطبيقات الأكثر رسوخًا في سوق بطاريات الليثيوم أيون، مدعومة بالطلب العالمي المستمر على الهواتف الذكية وأجهزة الكمبيوتر المحمولة والأجهزة اللوحية والأجهزة القابلة للارتداء وأنظمة الألعاب والإلكترونيات الرقمية المحمولة. تعطي الشركات المصنعة للأجهزة الأولوية بشكل متزايد لأنظمة البطاريات المدمجة القادرة على دعم عمر تشغيلي أطول وسرعات شحن أسرع وتقليل وزن المنتج. ويستمر هذا الطلب في تعزيز الاعتماد على تقنيات الليثيوم أيون عالية الأداء عبر سلاسل توريد الإلكترونيات العالمية.

يواصل مصنعو البطاريات الاستثمار في الابتكارات التكنولوجية التي تعمل على تحسين كثافة الطاقة والكفاءة الحرارية للأجهزة المدمجة. تتطلب العلامات التجارية للإلكترونيات المتميزة بشكل متزايد أنظمة بطاريات تدعم المعالجات المتقدمة والشاشات عالية الدقة والاتصال المستمر دون زيادة حجم الجهاز بشكل ملموس. يستمر أكسيد كوبالت الليثيوم والكيمياء القائمة على النيكل في الحفاظ على أهمية قوية نظرًا لقدرتها على توفير إنتاج طاقة أعلى ضمن آثار مادية أصغر.

تستمر دورات الاستبدال واتجاهات الرقمنة المتنامية في دعم نمو السوق. يؤدي تزايد تفضيل المستهلك للأنظمة البيئية المتصلة والأجهزة التي تدعم الذكاء الاصطناعي والأجهزة الذكية القابلة للارتداء إلى زيادة كثافة استهلاك البطارية. يركز المصنعون بشكل متزايد على تحسين الشحن وتحسينات دورة الحياة لتعزيز القدرة التنافسية للمنتج.

تخزين الطاقة

تمثل حلول تخزين الطاقة قطاع تطبيقات سريع التوسع في سوق بطاريات الليثيوم أيون، مدعومة بزيادة نشر الطاقة المتجددة وزيادة متطلبات موثوقية الشبكة. ينشر مشغلو المرافق والمرافق التجارية بشكل متزايد أنظمة البطاريات لتحقيق التوازن بين توليد الطاقة الشمسية وطاقة الرياح المتقطعة مع تحسين مرونة نظام الكهرباء. ويعزز هذا الاتجاه بشكل ملموس الطلب على البنية التحتية للبطاريات القابلة للتطوير.

تستمر جهود تحديث الشبكة في تسريع الاستثمار في أنظمة التخزين واسعة النطاق. يمكّن تخزين الطاقة مزودي الكهرباء من تحقيق استقرار العرض وتقليل التقليص وتحسين كفاءة توزيع الطاقة خلال فترات ذروة الاستهلاك. تعمل بطاريات الليثيوم أيون بشكل متزايد كبنية تحتية استراتيجية تدعم أهداف تحول الطاقة ومرونة الشبكة على المدى الطويل.

كما تواصل المرافق التجارية والصناعية زيادة اعتماد البطاريات لتقليل تكاليف الطاقة وتحسين استمرارية التشغيل. أصبحت أنظمة الطاقة الاحتياطية وقدرات الاستجابة للطلب أكثر أهمية عبر بيئات التصنيع والرعاية الصحية والاتصالات والبنية التحتية للبيانات. تعتمد هذه الأنظمة بشكل متزايد على بطاريات الليثيوم أيون بسبب كفاءة الأداء وقابلية التوسع المعيارية.

يواصل مصنعو البطاريات تحسين تحسين الكيمياء لزيادة مدة التخزين والمتانة التشغيلية. ومع ارتفاع انتشار الكهرباء المتجددة على مستوى العالم، من المتوقع أن يتعزز الطلب على حلول تخزين الطاقة المتقدمة بشكل كبير، مما يحسن رؤية السوق على المدى الطويل.

صناعي

تستمر التطبيقات الصناعية في المساهمة بشكل فعال في حصة سوق بطاريات الليثيوم أيون، مدعومة بالكهرباء المتزايدة عبر أنظمة التصنيع والروبوتات والتخزين والتعدين والمعدات الصناعية الثقيلة. تنشر الشركات بشكل متزايد أنظمة تعمل بالبطاريات لتحسين الكفاءة التشغيلية، وتقليل كثافة الانبعاثات، وتعزيز قدرات التشغيل الآلي في مكان العمل.

تمثل أنظمة مناولة المواد، بما في ذلك الرافعات الشوكية ومعدات التشغيل الآلي للمستودعات، فئات الاعتماد الرئيسية. يفضل المشغلون الصناعيون بشكل متزايد بطاريات الليثيوم أيون بسبب انخفاض متطلبات الصيانة وعمرها الأطول وأداء الشحن الأسرع مقارنة بأنظمة حمض الرصاص التقليدية. تدمج مرافق التصنيع بشكل متزايد الأتمتة التي تعمل بالبطاريات لتعزيز الإنتاجية والاتساق التشغيلي.

كما تنتقل معدات التعدين والبناء تدريجيًا نحو الأنظمة المكهربة. يواصل المشغلون تقييم تقنيات البطاريات القادرة على تقليل الاعتماد على الوقود ودعم أهداف الاستدامة. ولا تزال كهربة الصناعة جذابة بشكل خاص في المناطق التي تعطي الأولوية لخفض الانبعاثات وتحسين كفاءة استخدام الطاقة.

رؤى إقليمية

تمت دراسة السوق جغرافيًا عبر خمس مناطق رئيسية: أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

تحليل سوق بطاريات الليثيوم أيون في آسيا والمحيط الهادئ

وجود قطاع سيارات كبير في المنطقة لدفع نمو السوق

من المتوقع أن تهيمن منطقة آسيا والمحيط الهادئ على سوق بطاريات الليثيوم أيون خلال الفترة المتوقعة. ساهمت منطقة آسيا والمحيط الهادئ بنسبة 56.10٪ في السوق العالمية في عام 2025، بقيمة 75.22 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 95.9 مليار دولار أمريكي في عام 2026. وتعتبر الصين واليابان أكبر الأسواق في العالم للسيارات الكهربائية. يتبنى قطاع السيارات بطاريات الليثيوم أيون على نطاق واسع. بالإضافة إلى ذلك، من المتوقع أن يؤدي الطلب المتزايد على الهواتف الذكية وأجهزة الكمبيوتر المحمولة وغيرها من الأجهزة الإلكترونية في مختلف البلدان، مثل الصين والهند واليابان وسنغافورة، إلى توسيع السوق في المنطقة.

تهيمن منطقة آسيا والمحيط الهادئ على حصة سوق بطاريات الليثيوم أيون العالمية بسبب النظم البيئية التصنيعية القوية، وقدرة المعالجة الوفيرة، وارتفاع الطلب على التنقل الكهربائي. تظل الصين واليابان وكوريا الجنوبية مراكز رئيسية لإنتاج البطاريات. يستمر التصنيع السريع والتوسع في تخزين الطاقة وزيادة الطلب على الأجهزة الإلكترونية الاستهلاكية في دعم نمو السوق المستدام عبر أسواق البطاريات الإقليمية.

سوق بطاريات الليثيوم أيون في اليابان:

وتحافظ اليابان على مكانة قوية في السوق من خلال ابتكارات تكنولوجيا البطاريات المتقدمة وخبرة التصنيع الراسخة. يواصل مصنعو البطاريات التركيز على تقنيات الليثيوم أيون عالية الأداء لقطاع السيارات وتطبيقات الإلكترونيات الاستهلاكية. ويستمر الاستثمار في البحث والتطوير، وتحسين كفاءة الطاقة، وإعادة تدوير البطاريات، في دعم القدرة التنافسية الصناعية على المدى الطويل واستقرار السوق.

سوق بطاريات الليثيوم أيون في الصين:

يؤدي المشهد التنظيمي الملائم إلى نمو السوق في الدولة

من المتوقع أن يصل حجم السوق في الصين إلى 56.23 مليار دولار أمريكي في عام 2026. وفي الوقت نفسه، من المرجح أن يصل حجم السوق في الهند إلى 12.13 مليار دولار أمريكي، ومن المتوقع أن يصل سوق اليابان إلى 9.94 مليار دولار أمريكي في عام 2025. وتتصدر الصين حجم سوق بطاريات الليثيوم أيون العالمية نظرًا لقدرتها المهيمنة على تصنيع البطاريات، وقدراتها القوية على معالجة المواد الخام، وتسارع الطلب على السيارات الكهربائية. تستمر الحوافز الحكومية والسياسات الصناعية في تعزيز النظم البيئية لإنتاج البطاريات. لا يزال اعتماد بطاريات ليثيوم فوسفات الحديد قويًا بشكل خاص، مما يدعم التنقل الكهربائي الفعال من حيث التكلفة ونشر حلول تخزين الطاقة.

تشكل الصين سوقًا مربحًا لمصنعي بطاريات الليثيوم أيون، حيث تمتلك البلاد أكبر قاعدة لتسجيل السيارات الكهربائية في العالم. علاوة على ذلك، يشير المشهد التنظيمي في الصين أيضًا إلى فرص نمو واعدة لسوق بطاريات الليثيوم أيون. وفي نوفمبر 2024، أصدرت الحكومة الصينية أول قانون للطاقة لتحقيق الحياد الكربوني من خلال اعتماد الطاقة المتجددة على مصادر الطاقة وأنظمة التخزين التقليدية. من المتوقع أن تؤدي العوامل المذكورة أعلاه إلى زيادة الطلب على بطاريات الليثيوم أيون في البلاد خلال الفترة المتوقعة. [سيRqBQTYP]

تحليل سوق بطاريات الليثيوم أيون في أمريكا الشمالية

يساهم تزايد أهمية اعتماد الطاقة المتجددة في المنطقة في نمو السوق

في عام 2025، مثلت أمريكا الشمالية 26.69 مليار دولار أمريكي، وهو ما يمثل 22.15٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 35.7 مليار دولار أمريكي في عام 2026. وينمو سوق بطاريات الليثيوم أيون في أمريكا الشمالية مع التقدم التكنولوجي والسياسات الجديدة لاعتماد الطاقة المتجددة. تشكل بطاريات الليثيوم أيون إمكانات عالية لتخزين الطاقة في الطاقة المتجددة خارج الشبكة.

تمثل أمريكا الشمالية سوقًا ذا أهمية استراتيجية لبطاريات الليثيوم أيون، مدعومة باعتماد السيارات الكهربائية، وتوطين التصنيع، وزيادة الاستثمار في حلول تخزين الطاقة. تواصل الحكومات تشجيع إنتاج البطاريات المحلية لتعزيز سلاسل التوريد وتقليل الاعتماد على الاستيراد. ويستمر توسيع برامج تطوير المصانع العملاقة والطاقة النظيفة في دعم نمو سوق بطاريات أيون الليثيوم على المدى الطويل في جميع أنحاء المنطقة.

في نوفمبر 2023، أعلنت شركة Our Next Energy (ONE) وGE Vernova عن تعاون لتطوير حلول تخزين طاقة البطاريات في الولايات المتحدة. علاوة على ذلك، ستركز الشراكة على دمج خلايا فوسفات الحديد الليثيوم (LFP) الخاصة بشركة ONE في مشاريع أعمال حلول الطاقة الشمسية والتخزين التابعة لشركة GE Vernova على الصعيد الوطني. من المتوقع أن يؤدي التركيز المتزايد للاعبين في سوق تخزين الطاقة في أمريكا الشمالية نحو دمج بطاريات الليثيوم أيون في أنظمة تخزين الطاقة الخاصة بهم إلى تعزيز الطلب على بطاريات الليثيوم أيون خلال الفترة المتوقعة في المنطقة.

سوق بطاريات الليثيوم أيون في الولايات المتحدة:

يؤدي تزايد اعتماد السيارات الكهربائية إلى زيادة الطلب على بطاريات الليثيوم أيون في الولايات المتحدة.

ويقدر حجم السوق الأمريكية بنحو 34.23 مليار دولار أمريكي في عام 2026. وتهيمن الولايات المتحدة على حجم السوق الإقليمية بسبب الطلب القوي على السيارات الكهربائية، وتوسيع تصنيع البطاريات، وزيادة الاستثمار في البنية التحتية للطاقة النظيفة. تستمر كهربة قطاع السيارات في تسريع استهلاك البطارية عبر أنظمة التنقل التجارية والركاب. تستمر الحوافز الحكومية ومبادرات التوريد المحلية والشراكات الإستراتيجية في تعزيز سلاسل التوريد وقابلية التوسع في الإنتاج.

تشهد الولايات المتحدة طفرة كبيرة في تسجيلات السيارات الكهربائية. وفقًا لوكالة الطاقة الدولية، شهدت الولايات المتحدة زيادة بنسبة 20% في تسجيلات السيارات الكهربائية في عام 2023 مقارنة بعام 2022، حيث بلغ إجمالي تسجيلات السيارات الكهربائية 1.4 مليون، مما يدل على النمو السريع في الطلب على بطاريات الليثيوم أيون. علاوة على ذلك، تساهم المبادرات الحكومية مثل الإعفاءات الضريبية على المركبات النظيفة أيضًا في الطلب المتزايد على السيارات الكهربائية، والذي من المتوقع أن يؤدي إلى زيادة الطلب على بطاريات الليثيوم أيون في البلاد في السنوات المقبلة.

تحليل سوق بطاريات الليثيوم أيون في أوروبا

وقد أدى التركيز المتزايد للهيئات الحكومية على انبعاثات الغازات الدفيئة في أوروبا إلى دعم نمو السوق.

أنتج السوق الأوروبي 23.97 مليار دولار أمريكي في عام 2025، وهو ما يمثل 17.88٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 29.37 مليار دولار أمريكي في عام 2026. وقد حددت العديد من البلدان في المنطقة، مثل ألمانيا والأرجنتين وفرنسا وغيرها، هدفها المتمثل في عدم انبعاثات ثاني أكسيد الكربون بحلول عام 2050. وقد أدى ذلك إلى تعزيز استخدام بطاريات Li-ion في المنطقة.

تُظهر أوروبا نمواً قوياً في سوق بطاريات الليثيوم أيون، مدعوماً بأهداف إزالة الكربون، والتوسع في التنقل الكهربائي، واستراتيجيات التصنيع المحلية. تواصل الحكومات الاستثمار في النظم البيئية لإنتاج البطاريات للحد من مخاطر تركز سلسلة التوريد. تظل حلول تخزين الطاقة وكهربة قطاع السيارات محفزات رئيسية للنمو، مما يعزز رؤية السوق على المدى الطويل عبر صناعة البطاريات الإقليمية.

في يونيو 2021، أطلقت المفوضية الأوروبية وجمعية الشراكة الأوروبية للبطاريات شراكة بين القطاعين العام والخاص لتشجيع البحث في تكنولوجيا البطاريات الذكية في أوروبا، والتي من المتوقع أن تؤثر بشكل إيجابي على سوق بطاريات الليثيوم أيون في السنوات القادمة.

سوق بطاريات الليثيوم أيون في ألمانيا:

ومن المتوقع أن تصل قيمة ألمانيا إلى 7.14 مليار دولار أمريكي، ومن المرجح أن تمتلك فرنسا 2.75 مليار دولار أمريكي في عام 2026. وتحتفظ ألمانيا بمكانة رائدة داخل سوق بطاريات الليثيوم أيون في أوروبا بسبب قدرات تصنيع السيارات القوية وتسريع اعتماد التنقل الكهربائي. ويواصل مصنعو البطاريات تعزيز الشراكات مع منتجي المركبات لتحسين كفاءة الشراء والقدرة الإنتاجية المحلية. يستمر الاستثمار المتزايد في إعادة تدوير البطاريات والابتكارات التكنولوجية في دعم القدرة التنافسية الصناعية وتوسيع السوق.

سوق بطاريات الليثيوم أيون في المملكة المتحدة:

ومن المتوقع أن تبلغ القيمة السوقية في المملكة المتحدة 4.99 مليار دولار أمريكي في عام 2026. ويستفيد سوق بطاريات الليثيوم أيون في المملكة المتحدة من زيادة اعتماد السيارات الكهربائية، والاستثمار في تصنيع البطاريات، وسياسات الطاقة النظيفة. تستمر حلول تخزين الطاقة في التوسع عبر التطبيقات التجارية وتطبيقات الشبكات لتحسين مرونة الكهرباء. يظل الاستثمار الاستراتيجي في إنتاج البطاريات المحلية والنظم البيئية لإعادة التدوير مهمًا لتعزيز القدرة التنافسية لسلسلة التوريد على المدى الطويل.

على الجانب الآخر،

سوق بطاريات الليثيوم أيون في أمريكا اللاتينية:

يؤدي التركيز المتزايد للاعبين الرئيسيين في السوق على الابتكارات في نظام البطاريات في المنطقة إلى نمو السوق

وصل السوق في أمريكا اللاتينية إلى 2.35 مليار دولار أمريكي في عام 2025، وهو ما يمثل 1.75٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 2.72 مليار دولار أمريكي في عام 2026. ويركز اللاعبون في سوق أنظمة البطاريات في أمريكا اللاتينية بشكل أساسي على دمج بطاريات الليثيوم أيون لدعم اعتماد الطاقة المتجددة. وفي يوليو 2023، أعلنت شركة AES Andes عن تطوير أكبر مشروع لتخزين البطاريات في أنتوفاجاستا، تشيلي. وقد تم تجهيز المشروع ببطاريات ليثيوم تعمل لمدة خمس ساعات بقدرة 560 ميجاوات في الساعة، وهي موجودة في موقع مشترك مع 180 ميجاوات من الطاقة الشمسية الكهروضوئية. سيؤدي المزيد من هذه المشاريع إلى زيادة الطلب على بطاريات الليثيوم أيون خلال الفترة المتوقعة.

سوق بطاريات الليثيوم أيون في الشرق الأوسط وأفريقيا:

ومن المتوقع أن يوفر اهتمام البلدان المتزايد بالطاقة المتجددة فرصاً كبيرة لنمو السوق

وقد بلغت قيمة سوق الشرق الأوسط وإفريقيا 2.84 مليار دولار أمريكي في عام 2025، وهو ما يمثل 2.12% من الإيرادات العالمية. ومن المتوقع أن يصل إلى 3.14 مليار دولار أمريكي في عام 2026، ومن المتوقع أن ينمو بشكل كبير حيث تخضع العديد من البلدان في المنطقة لأنشطة بناء واسعة النطاق وتطور حضري سريع. وهذا بدوره يؤدي إلى تزايد الحاجة إلى أدوات الطاقة الصناعية والإنشائية التي تستخدم بطاريات Li-ion. الدول الرئيسية العاملة بنشاط في المنطقة هي جنوب أفريقيا ودول مجلس التعاون الخليجي. ومن المتوقع أن يصل حجم سوق دول مجلس التعاون الخليجي إلى 1.30 مليار دولار أمريكي في عام 2026.

المناظر الطبيعية التنافسية

يركز اللاعبون في السوق بشكل أساسي على زيادة الطاقة الإنتاجية للحفاظ على المنافسة

يتميز هذا السوق بقدرة تنافسية عالية، حيث يعمل العديد من اللاعبين في مناطق متعددة. علاوة على ذلك، يقوم اللاعبون في السوق بتوسيع أنشطتهم من خلال الابتكار الإنتاجي وتعزيز القدرة الإنتاجية. على سبيل المثال، في يناير 2025، أطلقت شركة Neuron Energy منشأة لتصنيع بطاريات أيون الليثيوم تغطي مساحة 5 أفدنة في مدينة بيون بالهند. علاوة على ذلك، فإن الشركات المصنعة البارزة مثل Saft Group S.A. وBYD Company وLG Chem وA123 Systems لديها سلاسل توريد وشبكات توزيع راسخة تساعد هؤلاء اللاعبين الرئيسيين على احتلال مكانة ملحوظة في السوق.

قائمة الملفات التعريفية الرئيسية للشركة:

- شركة بي واي دي(الصين)

- إل جي كيم (كوريا الجنوبية)

- شركة Amperex Technology المعاصرة المحدودة (CATL) (الصين)

- سامسونج SDI (كوريا الجنوبية)

- شركة باناسونيك(اليابان)

- باك باور (الصين)

- كلاريوس (ألمانيا)

- شركة توشيبا(اليابان)

- هيتاشي (اليابان)

- شركة إمداد طاقة السيارات (اليابان)

- نظام A123 (الولايات المتحدة)

- مجموعة سافت إس إيه (فرنسا)

التطورات الصناعية الرئيسية:

- في يناير 2025، أعلنت الشركة الدولية للبطاريات (IBC) عن خطط لبدء إنتاج بطاريات الليثيوم أيون في بنغالورو، الهند، بحلول نهاية عام 2025. وتهدف الشركة إلى تصدير 20% من إنتاجها.

- في يناير 2025، أعلنت Urja Mobility وEastman عن شراكة استراتيجية لتطوير ونشر تقنيات بطاريات الليثيوم في صناعة السيارات الكهربائية في الهند.

- فبراير 2024 - أعلنت شركة باناسونيك للطاقة المحدودة، إحدى شركات مجموعة باناسونيك، عن اتفاقية مع شركة H&T Recharge لتوريد علب بطاريات الليثيوم أيون في أمريكا الشمالية لزيادة إنتاجها من بطاريات السيارات الكهربائية الآمنة.

- نوفمبر 2023 - أعلنت شركة Toshiba عن تطوير بطارية ليثيوم أيون جديدة باستخدام مادة كاثود عالية الإمكانات من فئة 5 فولت خالية من الكوبالت. يمكن لهذه البطارية أن تعمل في تطبيقات مختلفة، من الأدوات الكهربائية إلى السيارات الكهربائية.

- يونيو 2023 – أعلنت شركة Samsung SDI أن الشركة أصبحت أول شركة مصنعة لبطاريات الليثيوم تقبل ملصقات البصمة الكربونية من Carbon Trust. تقيس البصمة الكربونية انبعاثات غازات الدفيئة طوال دورة حياة المنتج بدءًا من الإنتاج والمواد الخام والتوزيع وحتى التخلص منه.

تحليل الاستثمار والفرص

يمثل الاستثمار في هذا السوق فرصة لقطاع بطاريات الليثيوم أيون من خلال تعزيز البحث والتطوير لتحسين تكنولوجيا البطاريات وتوسيع القدرة الإنتاجية لتلبية الطلب المتزايد من المركبات الكهربائية وتخزين الطاقة والتطبيقات الأخرى. ومن المتوقع أن يؤدي هذا في النهاية إلى انخفاض التكاليف وزيادة إمكانية الوصول، مما يؤدي إلى تسريع نمو السوق.

- في مايو 2024، حصلت شركة Maxvolt على استثمار بقيمة 1.5 مليون دولار أمريكي لتوسيع إنتاج بطاريات الليثيوم أيون والبحث والتطوير. علاوة على ذلك، أعلنت الشركة أيضًا أن هذا الاستثمار سيعزز حلول الطاقة المستدامة الخاصة بها ويعزز وصولها إلى السوق من خلال طرح بطاريات ليثيوم أيون في المستقبل القريب.

- وفي مايو 2024، أعلنت شركة Exide Industries عن استثمار بقيمة 116.63 مليون دولار أمريكي في مشاريع تصنيع خلايا أيون الليثيوم في الهند. ومن المتوقع الانتهاء من المرحلة الأولى للمشروع بقدرة 6 جيجاوات ساعة بحلول عام 2025.

تغطية التقرير

يقدم تقرير سوق بطاريات الليثيوم أيون العالمي نظرة تفصيلية للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة في سوق بطاريات الليثيوم أيون. إلى جانب ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق والتكنولوجيا ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل والتحديات التي ساهمت في نمو وانهيار السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 22.85% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) والحجم (كيلوواط ساعة) |

| التقسيم |

حسب النوع

|

|

عن طريق التطبيق

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغ حجم السوق 134.08 مليار دولار أمريكي في عام 2025.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 22.85٪ خلال الفترة المتوقعة.

بلغ حجم سوق منطقة آسيا والمحيط الهادئ 26.69 مليار دولار أمريكي في عام 2025.

تعد الجهود المتزايدة للحد من آثار انبعاثات الكربون العالية من العوامل الرئيسية التي تدفع نمو السوق.

بعض أفضل اللاعبين في السوق هم LG Chem وBYD Company وSamsung SDI وغيرها.

ومن المتوقع أن يصل حجم السوق العالمية إلى 865.33 مليار دولار أمريكي بحلول عام 2034.

- 2021-2034

- 2025

- 2021-2024

- 220

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة