حجم سوق إعادة تدوير بطاريات أيون الليثيوم، والمشاركة وتحليل الصناعة، حسب الكيمياء (أكسيد كوبالت الليثيوم، وفوسفات حديد الليثيوم، وأكسيد منغنيز الليثيوم، وأكسيد ألومنيوم كوبالت نيكل الليثيوم، وأكسيد نيكل الليثيوم منغنيز الكوبالت)، حسب المصدر (الإلكترونيات، والمركبات الكهربائية، وأدوات الطاقة، وغيرها)، حسب العملية (المادية / الميكانيكية، والمعادن المائية، و المعادن الحرارية)، والتوقعات الإقليمية، 2026-2034

نظرة عامة على صناعة إعادة تدوير بطاريات الليثيوم أيون (2026-2034)

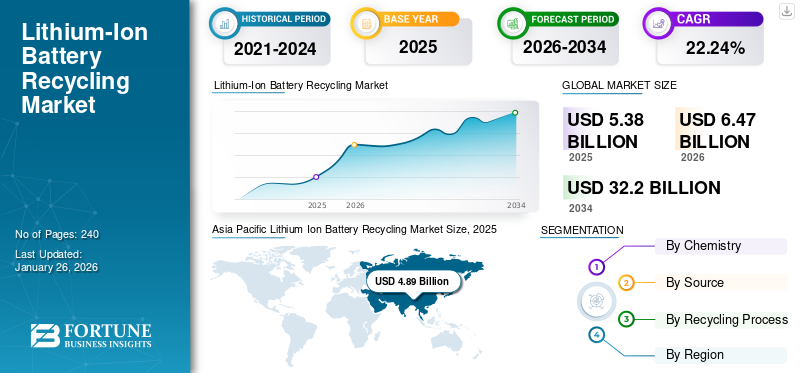

بلغت قيمة سوق إعادة تدوير بطاريات الليثيوم أيون العالمية 5.38 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 6.47 مليار دولار أمريكي في عام 2026 إلى 32.20 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 22.24٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق إعادة تدوير بطاريات الليثيوم أيون العالمية في عام 2025، حيث استحوذت على 90.83٪ من حصة السوق. ويحرك السوق الطلب المتزايد على السيارات الكهربائية وبرامج مسؤولية المنتج الموسعة (EPR)، والتي تتطلب من الشركات المصنعة إدارة نفايات البطاريات في نهاية عمرها الافتراضي.

أبطارية ليثيوم أيون (LIB)هي نوع من الخلايا الكهروكيميائية تتكون من مكونات، مثل الأقطاب الكهربائية والمحفزات لدعم توليد الطاقة لمختلف التطبيقات. تتكون المواد الموجودة في أنابيب الكاثود والأنود من معادن ثمينة مختلفة ذات احتياطيات محدودة وقيم إعادة بيع عالية. وبالتالي، يتم استخدام عملية إعادة تدوير بطاريات الليثيوم أيون لاستخراج وبيع المواد الخام المتراكمة في تركيبة القطب الكهربائي لخفض التكلفة الإجمالية للمشروع وتقليل التأثير البيئي. ستساعد هذه العوامل في نمو سوق إعادة تدوير بطاريات الليثيوم أيون.

تسببت عدوى فيروس كورونا الجديد أو كوفيد-19 في تأخير كبير في العمليات في مختلف الصناعات. لقد أدى الوباء إلى تراجع العديد من القطاعات في ظل انخفاض الإيرادات والطلب، مما أثر على الصحة المالية للمؤسسات. بالإضافة إلى ذلك، طرحت إدارات مختلفة سياسات، مثل عمليات الإغلاق الوطنية وقواعد التباعد الاجتماعي لمواجهة انتشار المرض الفيروسي، وبالتالي الإضرار بالإجراءات الصناعية.

ومع ذلك، أدى التعافي بعد الوباء إلى تعزيز الاستثمار في مرافق إعادة التدوير، ولا سيما في صناعة حلول إعادة تدوير بطاريات الليثيوم أيون. وتركز الشراكات الاستراتيجية بين القطاعين العام والخاص على المرونة الإقليمية، ونماذج الموارد الدائرية، والإدارة المستدامة للنفايات، والتي من المتوقع أن تعمل على تسريع تعافي السوق. تؤدي الزيادة في بناء المصانع الضخمة في أمريكا الشمالية وأوروبا إلى تحفيز استثمارات موازية في النظم البيئية لإعادة التدوير لتحسين إدارة نهاية عمر البطارية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق إعادة تدوير بطاريات الليثيوم أيون

تزايد وعي المستهلك بالاستدامة لدفع نمو سوق إعادة تدوير بطاريات الليثيوم أيون

يتخذ المستهلكون بشكل متزايد قرارات الشراء بناءً على التأثيرات البيئية والاجتماعية التي ستحدثها مشترياتهم. إنهم يختارون المنتجات المصنوعة من مواد معاد تدويرها، وبالتالي تقليل النفايات ودعم الشركات بالممارسات المستدامة. ويترجم هذا الاتجاه مباشرة إلى سوق إعادة تدوير بطاريات الليثيوم أيون، حيث يطلب المستهلكون السيارات الكهربائية والأجهزة الإلكترونية التي تحتوي على مكونات البطاريات المعاد تدويرها. وهذا يخلق ضغطًا على الشركات المصنعة والعلامات التجارية للاستثمار في ممارسات إعادة تدوير البطاريات المسؤولة وتعزيزها.

أصبح المستهلكون أكثر اطلاعًا وانتقادًا من أي وقت مضى، ويسعون للحصول على معلومات حول دورة حياة المنتجات والمصادر الأخلاقية للمواد. ويتضمن ذلك الشفافية بشأن مصادر البطاريات وإنتاجها والتخلص منها بشكل مسؤول. تعالج إعادة تدوير البطاريات هذه المخاوف من خلال إظهار الالتزام بالتدوير والحفاظ على الموارد. الشركات التي تعطي الأولوية لجهود إعادة التدوير الخاصة بها وتواصلها تكتسب ميزة تنافسية في جذب المستهلكين المهتمين بالبيئة. إن تزايد وعي المستهلك بالاستدامة ليس مجرد اتجاه؛ إنه تحول أساسي في القيم والتوقعات. يعد هذا الوعي محركًا قويًا لسوق إعادة تدوير بطاريات الليثيوم أيون، مما يدفع الشركات والحكومات نحو مستقبل أكثر دائرية ومسؤولية.

إن ظهور الاستثمارات البيئية والاجتماعية والحوكمة على مستوى العالم يجبر الشركات على الكشف عن معدلات إعادة التدوير ومعلومات مصادر المواد الدائرية، لا سيما في قطاع حلول إعادة تدوير بطاريات الليثيوم أيون. يؤدي هذا التقارب بين قيم المستهلك والأهداف البيئية للأعمال إلى دفع الابتكار في تطبيقات البطاريات ذات العمر الثاني والأطر اللوجستية العكسية، لا سيما في سوق إعادة تدوير بطاريات الليثيوم أيون في الولايات المتحدة وأوروبا.

تزايد الجهود لدفع تسويق تكنولوجيا إعادة تدوير البطاريات لتشكيل آفاق الصناعة

لاحظ السوق تنفيذ استراتيجيات توسع كبيرة من قبل العديد من الجهات الفاعلة في القطاعين العام والخاص لتعزيز قدرات إعادة التدوير الخاصة بهم لتوسيع مشهد صناعة إعادة تدوير بطاريات أيون الليثيوم. ومن المتوقع أن يؤدي إنشاء البنى التحتية الجديدة لإعادة التدوير إلى زيادة كبيرة في معدل تسويق عمليات إعادة تدوير بطاريات الليثيوم أيون المختلفة. ومن المتوقع أيضًا أن يولد الطلب على التكنولوجيا ارتفاعًا خلال العقود القادمة لإعادة تدوير بطاريات الليثيوم أيون. على سبيل المثال، في ديسمبر 2020، أعلنت شركة كندية لإعادة تدوير بطاريات الليثيوم أيون تسمى Li-Cycle عن افتتاح مصنع إعادة التدوير الجديد الخاص بها في روتشستر، نيويورك. تم تصميم المنشأة الجديدة لمعالجة 10000 طن من نفايات البطاريات سنويًا من خلال إجراء من خطوتين للمعالجة المائية وطريقة الكيمياء الرطبة لاسترداد حوالي 95% من المواد.

ويتم أيضًا تنفيذ الأتمتة وتحسين العمليات المعتمدة على الذكاء الاصطناعي وتقنيات الفرز القائمة على الروبوتات في عمليات إعادة التدوير لتحسين معدلات استرداد المواد والسلامة التشغيلية. ويشير ظهور عمليات "التعدين الحضري" في الولايات المتحدة والصين وكوريا الجنوبية إلى التزام الصناعة بتوطين عملية استعادة المواد الخام وخفض الاعتماد على سلاسل التوريد العالمية. تضع موجة التحديث هذه صناعة إعادة تدوير بطاريات الليثيوم أيون على المسار الصحيح نحو التطور المتسارع، مع حلول متطورة من المتوقع أن تهيمن على الاستخدام الصناعي بحلول عام 2030.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق إعادة تدوير بطاريات الليثيوم أيون

زيادة الطلب على السيارات الكهربائية لفتح إمكانات جديدة لصناعة إعادة تدوير بطاريات الليثيوم أيون

يعد ارتفاع شعبية السيارات الكهربائية أحد العوامل الدافعة الرئيسية لصناعة إعادة تدوير بطاريات الليثيوم أيون. مع إنتاج المزيد من السيارات الكهربائية وبيعها، أصبحت الحاجة إلى إعادة تدوير بطارياتها في نهاية دورة حياتها أكثر وضوحًا. ومع تزايد الوعي بالقضايا البيئية وتأثير انبعاثات الغازات الدفيئة، كان هناك توجه عالمي نحو اعتماد خيارات نقل أنظف وأكثر استدامة.المركبات الكهربائيةظهرت كبديل عملي لمحركات الاحتراق الداخلي التقليدية بسبب انبعاثها الصفري من أنبوب العادم. أدت التحسينات المستمرة في تكنولوجيا البطاريات وتصميم السيارات الكهربائية إلى نطاقات قيادة أطول ووقت شحن أسرع وأداء أفضل بشكل عام للمركبات الكهربائية. وهذا جعل السيارات الكهربائية أكثر عملية وجاذبية لجمهور أوسع، مما أدى إلى زيادة الطلب.

وفقًا لتقديرات إدارة BILITI Electric، هناك حوالي 3 ملايين سيارة كهربائية في الولايات المتحدة، وهو ما يمثل حوالي 1% من إجمالي عدد السيارات على الطريق. وفي عام 2022 وحده، صنعت الشركات حوالي 442 ألف سيارة كهربائية، مما يشير إلى زيادة كبيرة في إنتاج شركات صناعة السيارات من السيارات الكهربائية.

تقوم شركات تسلا وفورد وجنرال موتورز بتكوين شراكات استراتيجية مع شركات إعادة التدوير لضمان سلاسل توريد مستقرة للمواد الحيوية مثل النيكل والكوبالت والليثيوم. ويستفيد سوق إعادة تدوير بطاريات الليثيوم أيون في الولايات المتحدة بشكل خاص من سياسات الطاقة النظيفة لإدارة بايدن، والتي تؤكد على المصادر المحلية وإعادة التدوير من أجل تقليل الاعتماد على المعادن الأجنبية. ستضمن هذه المواءمة بين النمو الصناعي والأطر التنظيمية وجود اقتصاد قوي للبطاريات الدائرية في السنوات القادمة.

عززت القواعد والحوافز الحكومية الجديدة الإنتاج في صناعة إعادة تدوير بطاريات الليثيوم أيون

تقوم العديد من الحكومات حول العالم بتنفيذ لوائح لتعزيز إعادة تدوير البطاريات وإدارة النفايات بشكل مسؤول. الحوافز والسياسات الداعمة لإعادة تدوير بطاريات الليثيوم أيون تشجع الشركات والمستهلكين على المشاركة في برامج إعادة التدوير. تضع بعض البلدان والمناطق أهدافًا محددة لإعادة تدوير بطاريات أيونات الليثيوم. يتعين على المصنعين والقائمين بإعادة التدوير تحقيق معدلات إعادة تدوير معينة لتحقيق هذه الأهداف. قد يؤدي عدم القيام بذلك إلى فرض عقوبات أو غرامات. إن أهداف إعادة التدوير هذه تدفع الصناعة إلى تطوير عمليات إعادة التدوير الفعالة وتشجيع المشاركة الأكبر في مبادرات إعادة التدوير. قد تقدم الحكومة حوافز مالية أو إعانات لدعم إنشاء وتشغيل مرافق إعادة تدوير البطاريات. ويمكن أن تأخذ هذه الحوافز شكل منح أو مزايا ضريبية أو قروض منخفضة الفائدة. يعمل الدعم المالي على تقليل الحواجز التي تحول دون استثمار الشركات في تقنيات ومرافق إعادة التدوير مما يجعل إعادة تدوير بطاريات الليثيوم أيون أكثر اقتصادا.

تتطلب قوانين مسؤولية المنتج الموسعة (EPR)، بالإضافة إلى لائحة الاتحاد الأوروبي للبطاريات لعام 2023، إمكانية التتبع الكامل للمعادن الحيوية المستردة من خلال إعادة التدوير. تؤثر هذه المبادرات على كبار مصنعي المعدات الأصلية وشركات إعادة التدوير لتنفيذ أنظمة سلسلة التوريد ذات الحلقة المغلقة. ومن المتوقع أن يؤدي الزخم التنظيمي المماثل في الولايات المتحدة إلى توسيع سوق إعادة تدوير بطاريات أيون الليثيوم بشكل كبير خلال العقد المقبل، وذلك بفضل التمويل من مبادرة إعادة تدوير البطاريات التابعة لوزارة الطاقة وقانون الاستثمار في البنية التحتية.

علاوة على ذلك، فإن ظهور تحالفات إعادة التدوير عبر الحدود، مثل تلك بين اليابان وكوريا الجنوبية، يوضح التعاون الدولي المتزايد في سوق حلول إعادة تدوير بطاريات الليثيوم أيون. وتهدف هذه التعاونات إلى زيادة نقل التكنولوجيا، وتوحيد بروتوكولات إعادة التدوير، وتعزيز استعادة المواد عالية الكفاءة في منطقة آسيا والمحيط الهادئ وأوروبا.

العوامل المقيدة

ارتفاع الاستثمار الأولي وعدم وجود سياسات صارمة في بعض الدول قد يعيق نمو السوق

يتطلب إنشاء مرافق إعادة التدوير الجديدة إنفاقًا رأسماليًا مرتفعًا وسلاسل تجميع وتوريد مخصصة، وقد يؤدي الافتقار إليها إلى الحد من نمو هذا السوق. بالإضافة إلى ذلك، عدم وجود إطار تنظيمي مناسب في مختلف الدول النامية لاستخراجهمواد البطارية، إلى جانب زيادة إعادة تدوير البطاريات الأخرى، مثل بطاريات الرصاص الحمضية، قد يشكل مشكلة لنمو السوق.

علاوة على ذلك، فإن البنية التحتية غير الكافية لجمع النفايات، ونقص الوعي بنماذج الاقتصاد الدائري، وعدم كفاية التعاون بين صناع السياسات والقائمين بإعادة التدوير في القطاع الخاص، لا تزال تحد من سوق إعادة تدوير بطاريات الليثيوم أيون. تحتاج الاقتصادات الناشئة إلى إنفاذ سياسات أقوى ونقل التكنولوجيا لتحسين قابلية التوسع التشغيلي، لا سيما في سوق حلول إعادة تدوير بطاريات الليثيوم أيون وسوق إعادة تدوير بطاريات الليثيوم أيون في الولايات المتحدة.

تحليل سوق إعادة تدوير بطاريات الليثيوم أيون

عن طريق التحليل الكيميائي

من المتوقع أن يمثل قطاع أكسيد الكوبالت الليثيوم (LCO) الحصة الأكبر بسبب التركيب العالي لقواعد البطارية

بناءً على الكيمياء، يتم تقسيم الصناعة إلى أكسيد كوبالت الليثيوم (LCO)، وفوسفات حديد الليثيوم (LFP)، وأكسيد الليثيوم المنغنيز (LMO)، وأكسيد الليثيوم والكوبالت والألومنيوم (NCA)، وأكسيد الكوبالت ونيكل الليثيوم (NMC). من المتوقع أن يقود قطاع أكسيد الكوبالت الليثيوم (LCO) الصناعة من حيث الحجم وكذلك الإيرادات نظرًا للقاعدة الكبيرة المثبتة لهذه البطاريات. من المتوقع أن يهيمن قطاع أكسيد الكوبالت الليثيوم على السوق بحصة تبلغ 49.91٪ عالميًا في عام 2026. بالإضافة إلى ذلك، فإن التواجد الكبير لمواد الكوبالت القابلة للاسترداد والمكلفة سيدفع نمو الصناعة.

إن التحول إلى بطاريات LFP، مدفوعًا بتوفير التكاليف ومزايا السلامة، يعيد تشكيل مشهد سوق إعادة تدوير بطاريات الليثيوم أيون تدريجيًا. ومع ذلك، فإن القيمة المعدنية المنخفضة لخلايا LFP تمثل تحديات أمام القائمين على إعادة التدوير، مما يؤكد الحاجة إلى الابتكار في تقنيات استرداد الليثيوم في صناعة حلول إعادة تدوير بطاريات الليثيوم أيون العالمية.

حسب تحليل المصدر

السيارات الكهربائية ستهيمن على السوق بسبب التحول نحو الاقتصاد الأخضر

بناءً على المصدر، ينقسم هذا السوق إلى الإلكترونيات والمركبات الكهربائية والأدوات الكهربائية وغيرها. من المقرر أن يحتل قطاع السيارات الكهربائية دورًا مهيمنًا في حصة سوق إعادة تدوير بطاريات الليثيوم أيون. ومن المتوقع أن يشهد استرداد البطاريات من السيارات الكهربائية ارتفاعاً كبيراً نظراً لتوافر السيارات المختلفة بكثرة، مثل السيارات والحافلات والدراجات وغيرها الكثير. علاوة على ذلك، من المتوقع أن يهيمن قطاع الإلكترونيات على السوق بحصة قدرها 64.95% في عام 2026 بسبب عوامل مختلفة، مثل تحسين الربحية في إعادة التدوير، وتفكيك الأجهزة الكبيرة، وتركيب البطاريات طويلة الأمد في المنتجات وغيرها.

من المتوقع أن ينمو سوق إعادة تدوير بطاريات الليثيوم أيون في الولايات المتحدة بشكل ملحوظ مع زيادة انتشار السيارات الكهربائية والحوافز الفيدرالية التي تشجع النظم البيئية للبطاريات ذات الحلقة المغلقة. ويتعاون صانعو السيارات وشركات إعادة التدوير بشكل متزايد لتسريع عملية استعادة المواد المحلية، مما يجعل الولايات المتحدة مركزًا استراتيجيًا للإدارة المستدامة لنفايات البطاريات.

عن طريق تحليل عملية إعادة التدوير

تحسين الكفاءة التشغيلية وتحسين إمكانية استرداد المعادن لدفع اعتماد عملية التعدين المائي

بناءً على عملية إعادة التدوير، تنقسم الصناعة إلى فيزيائية/ميكانيكية، وصناعة المعادن المائية، وصناعة المعادن الحرارية. من المتوقع أن يحتل قطاع التعدين المائي مكانة مهمة في السوق العالمية نظرًا لعملياته الصديقة للبيئة وإجراءاته الأقل تعقيدًا وانبعاثات الماء والغاز التي لا تذكر. بالإضافة إلى ذلك، من المتوقع أن يشهد قطاع المعادن الحرارية نموًا كبيرًا بسبب عمليات الاستخراج الاقتصادية وقدرته على معالجة مجموعة واسعة من كيمياء البطاريات.

تكتسب طرق معالجة المعادن المائية قوة جذب في سوق إعادة تدوير بطاريات الليثيوم أيون لأنها توفر معدلات استرداد أعلى وبصمة كربونية أقل من معالجة المعادن الحرارية التقليدية. من المتوقع أن تؤدي الابتكارات في مجال استخلاص المذيبات والترشيح ذو الحلقة المغلقة إلى تحسين إنتاجية المعادن واستدامة العملية، مما يعزز القدرة التنافسية العالمية لسوق حلول إعادة تدوير بطاريات الليثيوم أيون.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

رؤى إقليمية

Asia Pacific Lithium Ion Battery Recycling Market Size, 2025

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

يشمل التحليل الإقليمي للسوق في المقام الأول ثلاث مناطق رئيسية - أمريكا الشمالية وآسيا والمحيط الهادئ وأوروبا. وجود عدد كبير من شركات إعادة التدوير، وتوافر الشركات المصنعة المختلفة للبطاريات، وقاعدة تركيب البطارية الكبيرة، والملائمةتخزين طاقة البطاريةالسياسات هي بعض من العوامل الرئيسية التي تدفع.

آسيا والمحيط الهادئ

بلغت قيمة سوق آسيا والمحيط الهادئ 4.89 مليار دولار أمريكي في عام 2025، مستحوذة على 90.83% من الإيرادات العالمية، ومن المقدر أن تصل إلى 5.89 مليار دولار أمريكي في عام 2026. على سبيل المثال، في يناير 2020، أعلنت شركة GS Engineering & Construction Corp، وهي شركة هندسة مدنية كورية جنوبية، عن إنشاء منشأة جديدة لإعادة تدوير بطاريات الليثيوم أيون باستثمار يبلغ حوالي 100 مليار وون كوري أو 86 مليون دولار أمريكي بحلول عام 2020. 2022. أعلنت الشركة أن الوحدة الجديدة ذات القدرة المتوقعة البالغة 4.5 كيلو طن قد تم منحها من قبل إدارات مدينة بوهانج ومقاطعة شمال جيونج سانج لدفع توقعات الصناعة. من المتوقع أن ينمو سوق إعادة تدوير بطاريات الليثيوم أيون في الولايات المتحدة بشكل ملحوظ، ليصل إلى قيمة تقديرية تبلغ 282.03 مليون دولار أمريكي بحلول عام 2032. ومن المتوقع أن يصل سوق اليابان إلى 0.29 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 4.47 مليار دولار أمريكي بحلول عام 2026.

أمريكا الشمالية

ساهمت أمريكا الشمالية بنسبة 3.79% في السوق العالمية في عام 2025، بقيمة 0.2 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 0.24 مليار دولار أمريكي في عام 2026. بالإضافة إلى ذلك، من المتوقع أن ينمو حجم الصناعة في أمريكا الشمالية بشكل كبير حيث يقوم مختلف اللاعبين في السوق بصياغة خطط مهمة فيما يتعلق بمعالجة أنظمة البطاريات التي تم إنشاؤها على مر السنين. ويدعم نمو السوق الإقليمي أيضًا الاستثمارات المشجعة والأطر التنظيمية من قبل مختلف الإدارات والمنظمات. على سبيل المثال، في فبراير 2021، قدم مكتب كفاءة الطاقة والطاقة المتجددة ووزارة الطاقة الأمريكية (DoE) والمختبر الوطني للطاقة المتجددة (NREL) المرحلة الثالثة والأخيرة من جائزة إعادة تدوير بطاريات الليثيوم أيون. كان من المتوقع أن يكون NREL هو مدير جائزة المسابقة التي تبلغ قيمتها 5.5 مليون دولار أمريكي والتي تهدف إلى العمل بما يتماشى مع هدف وزارة الطاقة للحصول على 90% من جميع LIBs المستهلكة لاستعادة المواد الحيوية وإعادة المنتج الجديد إلى سلسلة التوريد. ومن المتوقع أن يصل السوق الأمريكي إلى 0.14 مليار دولار أمريكي بحلول عام 2026.

أوروبا

استحوذت أوروبا على 0.29 مليار دولار أمريكي في عام 2025، وهو ما يمثل 5.38% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.34 مليار دولار أمريكي في عام 2026. ومن المتوقع أيضًا أن ينمو حجم السوق في أوروبا بشكل ملحوظ خلال الجدول الزمني المتوقع. تشارك العديد من الشركات في المنطقة بنشاط في هذه الصناعة لأنها مجهزة بمجموعة من تقنيات المعالجة لمعالجة كيميائيات البطاريات المختلفة. علاوة على ذلك، فإن الدول الأوروبية مدعومة بأهداف توليد الطاقة النظيفة الكبيرة التي قدمها الاتحاد الأوروبي للحد من البصمة الكربونية الإجمالية من مختلف قطاعات الصناعة. على سبيل المثال، في ديسمبر 2020، كشفت المفوضية الأوروبية عن خططها لزيادة أهداف إعادة تدوير البطاريات وجمعها للاعبين في الصناعة. من المرجح أن تزيد منظمة Apex هدفها في جمع البطاريات المحمولة وإعادة تدويرها من 45% إلى 65% بحلول عام 2025 لضمان معدلات عالية من الاسترداد عبر الدول الأعضاء. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.02 مليار دولار أمريكي بحلول عام 2026، في حين من المتوقع أن يصل سوق ألمانيا إلى 0.1 مليار دولار أمريكي بحلول عام 2026.

علاوة على ذلك، يشهد سوق حلول إعادة تدوير بطاريات الليثيوم أيون تعاونًا قويًا عبر المناطق لإنشاء بنية تحتية فعالة لإعادة التدوير وأطر تقنية مشتركة. وفي منطقة آسيا والمحيط الهادئ، تستثمر اليابان والصين بكثافة في أنظمة إعادة التدوير ذات الحلقة المغلقة لمواجهة ارتفاع نفايات بطاريات السيارات الكهربائية، في حين يركز سوق إعادة تدوير بطاريات الليثيوم أيون في الولايات المتحدة على مراكز المعالجة المحلية لتقليل واردات المواد الخام وتعزيز مرونة سلسلة التوريد.

اللاعبين الرئيسيين في الصناعة

أوميكور تركز على تعزيز تواجدها من خلال استراتيجيات التوسع العضوية وغير العضوية

لاحظ السوق العالمي مشاركة العديد من اللاعبين الصغار والكبار في مراحل مختلفة من سلسلة قيمة بطاريات الليثيوم أيون. تركز هذه الشركات على تعزيز قدراتها في إعادة التدوير ونشر عمليات صديقة للبيئة لتحسين وضعها في السوق. Umicore هي شركة طاقة مقرها بلجيكا تقدم مجموعة واسعة من المنتجات والخدمات التي تلبي احتياجات إنتاج البطاريات والمحفزات والمعالجات الكيميائية وإعادة تدوير البطاريات والعديد من قطاعات الصناعة الأخرى.

بالإضافة إلى ذلك، تعمل الشركات الناشئة مثل Li-Cycle (الولايات المتحدة)، وRedwood Materials (الولايات المتحدة)، وAccurec Recycling GmbH (ألمانيا) على إعادة تشكيل المشهد التنافسي لسوق إعادة تدوير بطاريات الليثيوم أيون. تستفيد هذه الشركات من تقنيات التعدين المائي وأنظمة الاسترداد ذات الحلقة المغلقة لتحسين كفاءة إنتاج المعادن ومعايير الاستدامة، وتضع نفسها في صدارة السوق العالمية لحلول إعادة تدوير بطاريات الليثيوم أيون سريعة التوسع.

في يونيو 2021، أعلنت شركة Umicore أنها ستوفر استثمارًا في الأسهم لشركة تصنيع بطاريات مقرها الولايات المتحدة تدعى Solid Power لتعزيز محفظة منتجاتها لسيارات الركاب الكهربائية المدمجة مع بطاريات الليثيوم أيون. تركز الشركة على زيادة معقلها في إعادة تدوير البطاريات من خلال دمج تآزر سلسلة التوريد لتوسيع إمكانات استخدامها للمواد المعاد تدويرها.

قائمة بأفضل شركات إعادة تدوير بطاريات الليثيوم أيون:

- سنام (فرنسا)

- أوميكور(بلجيكا)

- شركة سوميتومو لتعدين المعادن المحدودة (اليابان)

- شركة الليثيوم لإعادة التدوير(كندا)

- BATREC INDUSTRIE AG (سويسرا)

- الشركة الأمريكية لإعادة تدوير الزنك (الولايات المتحدة)

- فورتوم (فنلندا)

- شركة DOWA ECO-SYSTEM المحدودة (اليابان)

- شركة Li-Cycle (كندا)

- نيوميتالز المحدودة (أستراليا)

- شركة ACCUREC لإعادة التدوير (ألمانيا)

- أكوسير (فنلندا)

- شركة سان لان تكنولوجيز المحدودة (الصين)

- دوسنفيلد(ألمانيا)

- جلينكور (سويسرا)

- Redux GmbH (ألمانيا)

- مجموعة uRecycle (فنلندا)

- شركة ريترييف تكنولوجيز (كندا)

التطورات الصناعية الرئيسية:

- أبريل 2023 -أعلنت شركات Glencore وFCC Ámbito وIberdrola بشكل جماعي عن شراكة لتقديم حلول إعادة تدوير بطاريات الليثيوم أيون على نطاق واسع لإسبانيا والبرتغال. والهدف من ذلك هو معالجة أحد أكبر التحديات المتوسطة والطويلة الأجل في هذا القطاع، وهو إعادة تدوير بطاريات الليثيوم أيون من خلال إنشاء منشأة مخصصة لهذا الغرض.

- مارس 2023- بدأت شركة Fortum Battery Recycling عمليات إعادة تدوير بطاريات السيارات الكهربائية في كيرشاردت بألمانيا لتقديم خدماتها لجمع ومعالجة البطاريات المنتهية الصلاحية وخردة الإنتاج بالقرب من عملاء أوروبا الوسطى. يمكن للمركز الموجود في ألمانيا المعالجة المسبقة لأكثر من 3000 طن من البطاريات سنويًا وهو متصل بموقع Harjavalta حيث تتم عملية المعالجة المعدنية المائية.

- فبراير 2023 -أعلنت شركة Li-Cycle أنها حصلت على قرض بقيمة 375 مليون دولار أمريكي من وزارة الطاقة الأمريكية لتطوير منشأة لإعادة تدوير مواد البطاريات الرئيسية بالقرب من روتشستر، نيويورك لبطاريات الليثيوم أيون. كان الكثير من التركيز على التعدين بينما تمتلك الولايات المتحدة وفرة من المعادنالليثيومفإخراجها من الأرض أمر مكلف، وكثيرًا ما تواجه مثل هذه المشاريع معارضة محلية.

- أغسطس 2022 -أعلنت شركة Mercedes-Benz Group AG أنها أبرمت شراكة مع شركة Contemporary Amperex Technology Co. Ltd. لبناء مصنع للبطاريات في المجر باستثمار قدره 7.6 مليار دولار أمريكي. وستبلغ قدرة المصنع 100 جيجاوات/ساعة، وهو ما يكفي لتشغيل أكثر من مليون سيارة، وسيعمل بالطاقة المتجددة.

- مايو 2022 -أعلنت شركة جلينكور أنها أقامت شراكة استراتيجية مع شركة Li-Cycle Holdings Corp، وهي شركة رائدة في إعادة تدوير بطاريات الليثيوم أيون في أمريكا الشمالية. وأعلنت الشركتان أن إعادة تدوير البطاريات ستشكل جزءًا أساسيًا من عملية تحول الطاقة. كان هدف الشركة هو دعم إنشاء اقتصاد دائري حقيقي يقوم بتزويد المواد المعاد تدويرها والمعادن إلى سلسلة توريد البطاريات.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقًا للسوق. ويقدم أيضًا تفاصيل حول اعتماد تقنيات إعادة تدوير بطاريات الليثيوم أيون في العديد من المناطق. يمكن أن تساعد المعلومات المتعلقة بالاتجاهات والمحركات والفرص والتهديدات والقيود في السوق أصحاب المصلحة بشكل أكبر في الحصول على رؤى قيمة حول السوق. يقدم التقرير أيضًا مشهدًا تنافسيًا مفصلاً من خلال تقديم معلومات عن اللاعبين الرئيسيين إلى جانب استراتيجياتهم في السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 22.24% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي)، الحجم (الأطنان) |

|

التقسيم |

بواسطة الكيمياء

|

|

حسب المصدر

|

|

|

حسب العملية

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تظهر دراسة Fortune Business Insights أن قيمة السوق العالمية بلغت 5.38 مليار دولار أمريكي في عام 2025.

من المتوقع أن يسجل السوق العالمي معدل نمو سنوي مركب قدره 22.24٪ خلال الفترة المتوقعة.

ويقدر حجم سوق منطقة آسيا والمحيط الهادئ بـ 4.89 مليار دولار أمريكي في عام 2025.

بناءً على العملية، يمتلك قطاع التعدين المائي الحصة المهيمنة في السوق العالمية.

ومن المتوقع أن تصل القيمة السوقية العالمية إلى 32.20 مليار دولار أمريكي بحلول عام 2034.

ومن المتوقع أن يؤدي الاعتماد المتزايد على السيارات الكهربائية التي تعمل بالبطاريات إلى فتح سبل نمو جديدة لهذه الصناعة.

تعد Umicore وGlencore من أفضل اللاعبين الذين يعملون بنشاط في السوق.

- 2021-2034

- 2025

- 2021-2024

- 240

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة