حجم سوق مواد البطاريات وحصتها وتحليل الصناعة حسب النوع (ليثيوم أيون، وحمض الرصاص، وبطارية هيدريد معدن النيكل، وبطارية الحالة الصلبة، وغيرها)، حسب المواد (ليثيوم أيون {الكاثود [LCO، NMC، NCA، LMO، و، LFP]، الأنود [الجرافيت الاصطناعي، الجرافيت الطبيعي، وغيرها]، المنحل بالكهرباء، فاصل، وغيرها} وحمض الرصاص {الكاثود، الأنود، المنحل بالكهرباء، والفاصل وغيرها})، حسب التطبيق (ليثيوم أيون {الإلكترونيات الاستهلاكية، والسيارات، والصناعية، وغيرها} وحمض الرصاص {السيارات، والصناعية، وغيرها})، والتوقعات الإقليمية، 2025-2032

رؤى السوق الرئيسية

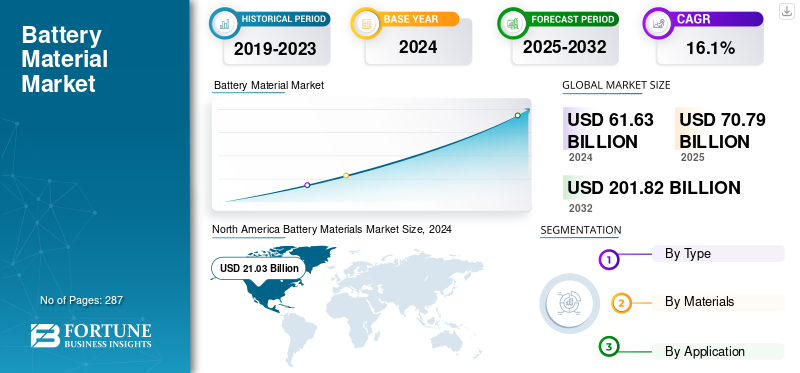

بلغت قيمة حجم سوق مواد البطاريات العالمية 61.63 مليار دولار أمريكي في عام 2024. ومن المتوقع أن ينمو السوق من 70.79 مليار دولار أمريكي في عام 2025 إلى 201.82 مليار دولار أمريكي بحلول عام 2032 بمعدل نمو سنوي مركب قدره 16.1٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق مواد البطاريات العالمية بحصة سوقية بلغت 34.12٪ في عام 2024.

البطارية عبارة عن جهاز يتكون من خلية كهروكيميائية واحدة أو أكثر مع توصيلات خارجية توفر الطاقة للأجهزة الكهربائية الأخرى. مواد البطارية هي المواد الخام المستخدمة في بناء البطاريات. تشتمل مواد البطارية على مواد الكاثود النشط، ومواد الأنود، والأغشية الفاصلة، والكهارل، وأشرطة الأقطاب الكهربائية، والأقطاب الكهربائية، ومذيبات الإلكتروليت، وغيرها من المواد.

يتكون حوالي 60% من البطارية من مزيج من المواد مثل المنغنيز (الكاثود) والبوتاسيوم والزنك (الأنود). البطاريات الثانوية قابلة لإعادة الشحن ويتم الحصول عليها من مصادر النيكل والهيدروجين والليثيوم أيون والنيكل والكادميوم. يتم اعتماد بطاريات الليثيوم أيون على نطاق واسع بسبب كثافتها العالية للطاقة وتستخدم بشكل كبير في تطبيقات السيارات والصناعية والإلكترونيات الاستهلاكية. أدى تحسين التوافق والموثوقية لبطاريات Li-ion إلى زيادة الطلب على الكاثود. الطلب المتزايد من صناعة السيارات على أنواع البطاريات المختلفة، مثل بطاريات الليثيوم أيون وبطاريات الرصاص الحمضيةوسيؤدي الاعتماد المتزايد على السيارات الكهربائية، وتوسيع البنية التحتية للطاقة المتجددة إلى زيادة حجم السوق.

تشمل المواد الأولية المستخدمة في تصنيع البطاريات الليثيوم، وهو أمر ضروري لإنتاج بطاريات أيون الليثيوم؛ الليثيوم هو عنصر حاسم في قطاع تخزين الطاقة. ويستخدم الكوبالت في الكاثودات لتعزيز كثافة الطاقة واستقرارها، وهو أمر حيوي للبطاريات عالية الأداء. يساهم النيكل في زيادة كثافة الطاقة ويستخدم بشكل متزايد في كيمياء البطاريات. يعمل الجرافيت كمادة الأنود. إنه أمر بالغ الأهمية لأداء البطارية. يُستخدم المنغنيز في كيمياء بطاريات محددة لتحسين الاستقرار والسلامة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق مواد البطاريات

- حجم السوق عام 2024: 61.63 مليار دولار أمريكي

- حجم السوق عام 2025: 70.79 مليار دولار أمريكي

- حجم السوق المتوقع لعام 2032: 201.82 مليار دولار أمريكي

- معدل النمو السنوي المركب: 16.1% من 2025 إلى 2032

- سيطرت أمريكا الشمالية على سوق مواد البطاريات بحصة 34.12% في عام 2024.

- استحوذ قطاع الليثيوم أيون على أكبر حصة سوقية في عام 2024.

- استحوذ قطاع مواد الكاثود على أكبر حصة سوقية في عام 2024.

أمريكا الشمالية

استحوذت أمريكا الشمالية على حصة 34.12٪ في عام 2024، بقيمة 21.03 مليار دولار أمريكي.

أوروبا

ومن المتوقع أن تشهد أوروبا نموا كبيرا خلال الفترة المتوقعة.

آسيا والمحيط الهادئ

من المتوقع أن تكون منطقة آسيا والمحيط الهادئ السوق الإقليمية الأسرع نموًا خلال الفترة المتوقعة.

نحن.

ظلت السوق الأمريكية المساهم الرئيسي في صناعة مواد البطاريات في أمريكا الشمالية.

الصين

وظلت السوق الصينية المحرك الرئيسي للنمو في منطقة آسيا والمحيط الهادئ، مدعومة بهيمنتها في تصنيع السيارات الكهربائية والبطاريات.

اقرأ المزيد

اتجاهات سوق مواد البطاريات

ارتفاع قطاع السيارات ومبادرات الاستدامة لدفع نمو السوق

يشهد قطاع السيارات زيادة كبيرة في اعتماد السيارات الكهربائية. وفي عام 2022، ارتفع الطلب على بطاريات الليثيوم أيون بنسبة 65%، ليصل إلى 550 جيجاوات في الساعة مقارنة بـ 330 جيجاوات في الساعة في عام 2021. ويسلط هذا النمو الضوء على الدور الحاسم لمواد البطاريات في تلبية احتياجات إنتاج السيارات الكهربائية. يعمل البحث والتطوير المستمر على تحسين أداء البطارية وفعالية التكلفة. تعمل الابتكارات في الكيمياء مثل الليثيوم والنيكل والمنغنيز والكوبالت (NMC) وفوسفات حديد الليثيوم (LFP) على تحسين كثافة الطاقة، مما يجعل البطاريات ميسورة التكلفة وأكثر كفاءة لتطبيقات المركبات الكهربائية.

علاوة على ذلك، تتأثر سلاسل التوريد العالمية للمعادن الحيوية بشكل متزايد بالقيود التجارية وتأميم الموارد. على سبيل المثال، أدى الحظر الذي فرضته الصين على تصدير الغاليوم والجرمانيوم والأنتيمون إلى تعطيل الصناعات التي تعتمد على هذه المواد، مما أكد على الحاجة إلى استراتيجيات مصادر متنوعة. للتخفيف من الأثر البيئي وتقليل الاعتماد على استخراج المواد الخام، تكتسب مبادرات إعادة التدوير زخمًا. على سبيل المثال، وضعت أوروبا أهدافًا طموحة لإعادة تدوير ما يكفي من مواد البطاريات بحلول عام 2030 لدعم إنتاج مليوني سيارة كهربائية، بما يتماشى مع اتجاهات الاستدامة العالمية.

ديناميكيات السوق

محركات السوق

تطور الأجهزة الذكية يزيد من الطلب على مواد البطاريات المتقدمة

لا يزال قطاع الإلكترونيات الاستهلاكية يشكل محركًا هامًا للطلب على مواد البطاريات، مع النمو المستمرالهواتف الذكيةوأجهزة الكمبيوتر المحمولة والأجهزة اللوحية التي تشكل أساس هذا الطلب. وبما أن هذه الأجهزة أصبحت أكثر قوة وغنية بالميزات، فإنها تتطلب حلول بطاريات متطورة بشكل متزايد للحفاظ على أوقات استخدام معقولة مع دعم القدرات المحسنة والشاشات الأكبر حجمًا.

لقد أضاف ظهور التكنولوجيا القابلة للارتداء طبقة أخرى من الطلب إلى السوق. تتطلب الساعات الذكية وأجهزة تتبع اللياقة البدنية وسماعات الأذن اللاسلكية وغيرها من الأجهزة القابلة للارتداء بطاريات مدمجة وعالية الأداء. يشهد هذا القطاع من السوق نموًا سريعًا حيث يتبنى المستهلكون هذه التقنيات لأغراض مراقبة الصحة والاتصالات والترفيه.

أصبح أداء البطارية عامل تمييز حاسم في مجال الإلكترونيات الاستهلاكية، حيث يتنافس المصنعون على تقديم أجهزة ذات عمر أطول للبطارية وقدرات شحن أسرع. وقد أدى ذلك إلى البحث والتطوير المستمر في مواد وتقنيات البطاريات، مما دفع حدود كثافة الطاقة وسرعات الشحن. تستثمر الشركات بكثافة في تطوير حلول بطاريات جديدة يمكنها تلبية هذه المتطلبات الصعبة مع الحفاظ على السلامة والموثوقية.

الإنترنت الأشياء (IoT)لقد أدت هذه الثورة إلى زيادة الحاجة إلى مواد البطاريات، حيث يتم نشر مليارات الأجهزة المتصلة في المنازل والمكاتب والمناطق الصناعية. تتطلب هذه الأجهزة، بدءًا من أجهزة الاستشعار المنزلية الذكية إلى معدات المراقبة الصناعية، مصادر طاقة موثوقة يمكن أن تعمل غالبًا لفترات طويلة دون استبدال.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

قيود السوق

تحديات سلسلة التوريد والبنية التحتية تعيق توسع السوق

القيود المفروضة على سلسلة التوريد والتحديات التقنية/البنية التحتية تعيق بشكل كبير نمو السوق. إن التركيز الشديد للمواد الخام المهمة في عدد قليل من البلدان، وخاصة الليثيوم في شيلي والكوبالت في الكونغو، يخلق نقاط ضعف في العرض ومخاطر جيوسياسية. وهذا التوحيد الجغرافي، إلى جانب التوترات التجارية الدولية، يجعل من الصعب على الشركات المصنعة ضمان إمدادات المواد المستقرة. ويزداد الوضع تعقيدًا بسبب محدودية قدرة التكرير على مستوى العالم، حيث تتطلب معالجة هذه المواد مرافق وخبرات متطورة. بالإضافة إلى ذلك، تتطلب التحديات التقنية في معالجة المواد المستخدمة في البطاريات استثمارات رأسمالية كبيرة، حيث تتطلب عمليات التعدين الجديدة ومرافق التكرير تكاليف أولية كبيرة. ويواجه إنشاء مشاريع التعدين الجديدة فترات زمنية طويلة، وغالبًا ما تستغرق سنوات من الاستكشاف إلى الإنتاج. كما أن البنية التحتية اللازمة لمعالجة المواد ونقلها بكفاءة غير موجودة في العديد من المناطق، مما يؤدي إلى انسداد في سلسلة التوريد. تخلق هذه العوامل مجتمعة شبكة معقدة من التحديات التي تعمل على إبطاء توسع السوق وتجعل من الصعب على اللاعبين الجدد دخول السوق، مما يؤدي في النهاية إلى تقييد النمو الإجمالي للقطاع.

فرص السوق

النمو الهائل في أنظمة تخزين الطاقة لدفع نمو السوق

الأنظمة تخزين الطاقة (ESS)يخلق القطاع فرصًا كبيرة في السوق من خلال توسعه السريع عبر تطبيقات المرافق والتجارية والسكنية. إن النشر المتزايد لمصادر الطاقة المتجددة، وخاصة الطاقة الشمسية وطاقة الرياح، جعل تخزين الطاقة ضروريا لاستقرار الشبكة وموثوقيتها، مما أدى إلى زيادة الطلب على تركيب البطاريات على نطاق واسع. تستثمر شركات المرافق بشكل متزايد في أنظمة تخزين البطاريات على نطاق الشبكة لإدارة متطلبات الحمل القصوى ودمج مصادر الطاقة المتجددة المتقطعة. ويخلق هذا الاتجاه فرصًا كبيرة لموردي مواد البطاريات، لا سيما في قطاع أيونات الليثيوم، حيث تتطلب هذه التركيبات كميات هائلة من المواد الخام. يتبنى القطاعان التجاري والصناعي حلول تخزين الطاقة لتقليل تكاليف الكهرباء وضمان جودة الطاقة وتحقيق أهداف الاستدامة. وقد فتح هذا فرصًا جديدة في السوق لمختلف كيميائيات ومواد البطاريات، بما في ذلك بطاريات التدفق وأنظمة حمض الرصاص المتقدمة.

تحديات السوق

إن اضطرابات سلسلة التوريد والمخاوف البيئية والأخلاقية وتقلب الأسعار تعيق نمو السوق

غالبًا ما تفرض الدول قيودًا تجارية أو تعريفات جمركية كجزء من استراتيجيات جيوسياسية أكثر شمولاً، مما يؤدي إلى تعطيل التدفق العالمي للمواد الحيوية. على سبيل المثال، أثارت حكومة الولايات المتحدة مخاوف بشأن الاعتماد المفرط على بطاريات الليثيوم الصينية بسبب مخاطر الأمن القومي والاختلالات التجارية. تعتبر المكونات الرئيسية مثل الليثيوم والكوبالت والنيكل ضرورية لإنتاج البطاريات، لكن سلاسل التوريد الخاصة بها تتركز في مناطق قليلة. يمكن أن تؤدي اضطرابات سلسلة التوريد إلى زيادة المهل الزمنية وزيادة التكاليف والحد من الإنتاج، خاصة في صناعات مثل السيارات الكهربائية.

غالبًا ما ينطوي استخراج المواد الخام مثل الليثيوم والكوبالت على تدمير الموائل واستنزاف المياه وتدهور التربة. على سبيل المثال، يتطلب استخراج الليثيوم موارد مائية كبيرة، مما يؤدي إلى تحديات في المناطق القاحلة مثل صحراء أتاكاما في تشيلي.تعدين الكوبالتفي جمهورية الكونغو الديمقراطية يرتبط بعمالة الأطفال وظروف العمل غير الآمنة، مما يثير مخاوف كبيرة بشأن حقوق الإنسان.

علاوة على ذلك، فإن عدم الاستقرار السياسي في البلدان الغنية بالموارد أو التغيرات في سياسات التصدير يمكن أن يؤثر على التوافر والأسعار. ارتفاع تكاليف المواد الخام يمكن أن يقلل من هوامش الربح لمنتجي البطاريات. وتتعرض الشركات المصنعة الصغيرة والمتوسطة الحجم بشكل خاص لتقلبات الأسعار بسبب محدودية الموارد اللازمة لاستيعاب الزيادات المفاجئة في التكاليف. وتقوم شركات مثل تسلا بتأمين سلاسل التوريد الخاصة بها من خلال الاستثمار مباشرة في عمليات التعدين والتكرير.

الحماية التجارية والتأثير الجيوسياسي

يواجه السوق العالمي تحديات كبيرة بسبب صعود الحمائية التجارية وتأميم الموارد. تنفذ البلدان بشكل متزايد سياسات لتأمين الوصول إلى المعادن الحيوية، مما يؤدي إلى اضطرابات سلسلة التوريد وزيادة التكاليف على الشركات المصنعة. اتخذت الصين، وهي اللاعب المهيمن في السوق، مؤخرًا خطوات لتشديد السيطرة على مواردها:

وفي عام 2024، فرضت الصين قيودًا على تصدير المعادن الرئيسية مثل الغاليوم والجرمانيوم والجرافيت، وهي ضرورية لإنتاج أشباه الموصلات والبطاريات. وتهدف هذه الإجراءات إلى حماية الصناعات المحلية والحفاظ على الهيمنة التكنولوجية والاقتصادية. وقد أدت هذه القيود إلى اضطرابات كبيرة في سلسلة التوريد، وزيادة تكاليف تطوير التكنولوجيا، والتحولات المحتملة في استراتيجيات مصادر المعادن والتكنولوجيا العالمية.

وتستجيب الدول الأخرى لهذه التحديات من خلال السعي إلى تنويع سلاسل التوريد الخاصة بها وتقليل الاعتماد على الموردين المهيمنين. وتمارس الولايات المتحدة ضغوطا من أجل الوصول إلى مصادر بديلة للعناصر الأرضية النادرة. على سبيل المثال، مارس المسؤولون الأمريكيون والدنماركيون ضغوطًا على شركة تانبريز للتعدين، المطورة لأكبر رواسب التربة النادرة في جرينلاند، لعدم بيع مشروعها للشركات المرتبطة بالصين، مما سلط الضوء على الجهود المبذولة لتأمين الإمدادات المعدنية الحيوية. وتؤكد البلدان الغنية بالمعادن الحيوية سيطرتها بشكل متزايد على مواردها. على سبيل المثال، تحركت حكومة تشيلي نحو السيطرة بشكل أكبر على موارد الليثيوم لديها، بهدف الاستفادة بشكل أكبر من الطلب العالمي على مادة البطاريات الأساسية هذه.

تحليل التجزئة

حسب النوع

يظل الليثيوم أيون هو القطاع الرائد بسبب الطلب المتزايد على السيارات الكهربائية.

استنادا إلى نوع، يتم تقسيم السوق إلى أيون الليثيوم، وحمض الرصاص،بطارية هيدريد معدن النيكلوبطارية الحالة الصلبة وغيرها.

استحوذ قطاع الليثيوم أيون على أكبر حصة سوقية لمواد البطاريات في عام 2024 ومن المتوقع أن يهيمن على السوق خلال الفترة المتوقعة. ويرجع ذلك إلى كثافة الطاقة العالية وعمر الخدمة الطويل وقابلية التطبيق على نطاق واسع في صناعات مثل السيارات الكهربائية والإلكترونيات الاستهلاكية وتخزين الطاقة المتجددة. النمو الكبير الذي يقود هذا القطاع هو الطلب المتزايد على المركبات الكهربائية، مدفوعًا بالجهود العالمية للانتقال إلى الطاقة النظيفة وتقليل انبعاثات الغازات الدفيئة. تنفذ الحكومات على مستوى العالم لوائح صارمة بشأن الانبعاثات وتقدم الإعانات لتشجيع اعتماد السيارات الكهربائية، وبالتالي زيادة الطلب على بطاريات الليثيوم أيون. بالإضافة إلى ذلك، فإن التطورات في تكنولوجيا أيونات الليثيوم، مثل تطوير بطاريات الحالة الصلبة والكاثودات عالية السعة، تعمل على تحسين الأداء وخفض التكاليف، مما يزيد من تسريع نمو السوق.

من المتوقع أن ينمو قطاع حامض الرصاص بشكل ملحوظ خلال الفترة المتوقعة بسبب موثوقيته وفعاليته من حيث التكلفة والتطبيقات القائمة. تظل صناعة السيارات أكبر مستخدم نهائي، حيث يتم استخدام بطاريات الرصاص الحمضية على نطاق واسع في تطبيقات التشغيل والإضاءة والإشعال (SLI) في مركبات محركات الاحتراق الداخلي. بالإضافة إلى ذلك، فإن الطلب المتزايد على المركبات الهجينة، التي تعتمد أيضًا على بطاريات الرصاص الحمضية للطاقة المساعدة، يساهم في نمو هذا القطاع.

شهد قطاع بطاريات هيدريد معدن النيكل نموًا كبيرًا خلال الفترة المتوقعة. ويعود هذا النمو إلى التوازن الفريد بين الأداء وفعالية التكلفة والاعتبارات البيئية. توفر بطاريات NiMH كثافة طاقة عالية ودورة حياة طويلة، مما يجعلها مثالية للتطبيقات في السيارات الكهربائية الهجينة (HEVs)، والأجهزة الإلكترونية الاستهلاكية، والمعدات الصناعية. أدى الاعتماد المتزايد للمركبات الكهربائية الهجينة (HEV)، لا سيما باعتبارها تقنية انتقالية نحو التحول الكامل إلى الكهرباء، إلى تعزيز الطلب على بطاريات NiMH. تُفضل هذه البطاريات في المركبات الكهربائية الهجينة نظرًا لقدرتها على التعامل مع دورات الشحن والتفريغ المتكررة والموثوقية وسلسلة التوريد الناضجة.

من المتوقع أن ينمو قطاع البطاريات الصلبة بشكل كبير خلال الفترة المتوقعة بسبب الطلب المتزايد على البطاريات عالية الأداء في السيارات الكهربائية وأنظمة تخزين الطاقة المتجددة. صناعة السيارات تشهدبطاريات الحالة الصلبةباعتبارها تغير قواعد اللعبة، حيث تقدم نطاقات قيادة ممتدة، وأوقات شحن أسرع، وتقلل من مخاطر الهروب الحراري.

حسب المادة

يعد قطاع الكاثود هو القطاع الأكبر والأسرع نموًا بسبب الاعتماد المتزايد في التطبيقات

بناءً على المادة، يتم تقسيم أيون الليثيوم إلى كاثود، وأنود، وإلكتروليت، وفاصل، وغيرها. يتم تقسيم جزء الكاثود أيضًا إلى أكسيد كوبالت الليثيوم، وفوسفات حديد الليثيوم، وأكسيد منغنيز الليثيوم، وأكسيد ألومنيوم نيكل الليثيوم وكوبالت، وأكسيد منجنيز نيكل الليثيوم. يتم تقسيم مادة الأنود أيضًا إلى جرافيت صناعي، وجرافيت طبيعي، وغيرها.

المواد الكاثوداستحوذ هذا القطاع على أكبر حصة سوقية في عام 2024 ومن المتوقع أن يهيمن على السوق خلال الفترة المتوقعة بسبب الطلب المتزايد على البطاريات عالية الأداء عبر مجموعة من التطبيقات. المكونات النشطة الأساسية لمواد الكاثود هي الكوبالت والمنغنيز والنيكل. اليوم، يتم استبدال الكوبالت جزئيًا بالنيكل، ومعظمه من نيكل الليثيوم وأكسيد المنغنيز (NMC) وأكسيد النيكل والكوبالت والألومنيوم (NCA). تتطلب مواد الكاثود مستوى نقاء عالي للغاية ويجب أن تكون خالية من الشوائب المعدنية غير المرغوب فيها، وخاصة الكبريت والفاناديوم والحديد. إن التحول المتزايد نحو الاستدامة، وانخفاض التكاليف، وكفاءة الطاقة يدفع الاستثمارات في ابتكارات مواد الكاثود، إلى جانب جهود البحث والتطوير الكبيرة لزيادة كفاءة واستقرار وأداء مواد الكاثود هذه.

مع تزايد الطلب العالمي على المركبات الكهربائية والإلكترونيات المحمولة وأنظمة تخزين الطاقة، يتزايد الطلب على مواد الإلكتروليت المتقدمة بشكل كبير. يظل المنحل بالكهرباء السائل التقليدي، المكون من أملاح الليثيوم في مذيب عضوي، هو النوع الأكثر استخدامًا على نطاق واسع في بطاريات الليثيوم أيون التجارية نظرًا لموصليته الأيونية العالية وكفاءته. بالإضافة إلى ذلك، تعد الابتكارات في التوصيل الأيوني واستقرار المنحل بالكهرباء أمرًا بالغ الأهمية لتحسين أداء البطارية. مع انتشار السيارات الكهربائية وأنظمة تخزين الطاقة المتجددة، ستزداد الحاجة إلى الإلكتروليتات التي يمكنها تحمل التغيرات الشديدة في درجات الحرارة، ودورات الشحن/التفريغ، والحفاظ على الأداء بمرور الوقت. وسيكون تطوير تركيبات إلكتروليتية جديدة، بما في ذلك تلك ذات الموصلية المحسنة والتوافق مع مواد الكاثود والأنود الجديدة، أمرًا أساسيًا لدفع النمو في هذا القطاع. علاوة على ذلك، فإن المعايير التنظيمية لسلامة البطاريات واستدامتها تدفع الشركات المصنعة إلى الاستثمار في مواد الإلكتروليت من الجيل التالي التي تلبي هذه المتطلبات الأكثر صرامة.

بناءً على المادة، يتم تقسيم حمض الرصاص إلى كاثود، وأنود، وإلكتروليت، وفاصل، وغيرها.

في قطاع حمض الرصاص العالمي، يكون نمو مواد الكاثود مدفوعًا في المقام الأول بالتقدم فيبطاريةتقنيات الأداء وإعادة التدوير. تقليديا، الرصاص هو المادة الأساسية المستخدمة في كاثود بطاريات الرصاص الحمضية، وكانت موثوقيته في توفير تيارات زيادة عالية وتحمل الظروف القاسية عاملاً رئيسياً في استمرار استخدامه. على الرغم من ظهور بدائل مثل أيون الليثيوم، لا تزال بطاريات الرصاص الحمضية مستخدمة على نطاق واسع في تطبيقات مثل السيارات وإمدادات الطاقة غير المنقطعة (UPS) وأنظمة النسخ الاحتياطي نظرًا لفعاليتها من حيث التكلفة والبنية التحتية الراسخة. علاوة على ذلك، أدت التحسينات في كفاءة إعادة تدوير بطاريات الرصاص الحمضية إلى تعزيز الطلب على الرصاص، حيث يمكن استرداد غالبية الرصاص الموجود في هذه البطاريات وإعادة استخدامه. إن عملية إعادة التدوير ذات الحلقة المغلقة هذه، والتي تبرز بشكل خاص في مناطق مثل أوروبا وأمريكا الشمالية، تقلل من الحاجة إلى تعدين المواد الخام وتعالج المخاوف البيئية، مما يؤدي إلى النمو المستدام في قطاع مواد الكاثود.

إن نمو المواد الأنودية مدفوع بالابتكارات التي تهدف إلى تحسين أداء البطارية في تطبيقات السيارات. في بطاريات الرصاص الحمضية، يتكون الأنود عادة من هيكل شبكي يحتوي على الرصاص، مما يساهم في قدرة البطارية على توفير طاقة موثوقة. أدى الطلب المتزايد على بطاريات الرصاص الحمضية في المركبات الهجينة والأنظمة الهجينة الصغيرة، التي تستخدم تقنية البدء والإيقاف، إلى زيادة الطلب على مواد الأنود عالية الأداء التي يمكنها تحمل دورات الشحن والتفريغ المتكررة. وبالإضافة إلى ذلك، فإن تحول قطاع السيارات نحو مركبات أكثر كفاءة في استخدام الطاقة ومنخفضة الانبعاثات يدعم النمو بشكل أكبر، حيث تظل بطاريات الرصاص الحمضية خياراً ميسور التكلفة للمركبات الأصغر حجماً وتطبيقات محددة.

عن طريق التطبيق

[إيكسScms8wl]

واستحوذ قطاع الإلكترونيات الاستهلاكية على الحصة الأكبر بسبب ارتفاع الطلب على المنتجات

بناءً على تطبيقه، يتم تقسيم الليثيوم أيون إلى الإلكترونيات الاستهلاكية، والسيارات، والصناعية، وغيرها من الصناعات.

استحوذ قطاع الإلكترونيات الاستهلاكية على الحصة السوقية الرائدة في عام 2024، وهو يقود نمو بطاريات الليثيوم أيون، مدعومًا بالطلب المتزايد على الأجهزة المحمولة مثل الهواتف الذكية وأجهزة الكمبيوتر المحمولة والأجهزة اللوحية والأجهزة القابلة للارتداء ووحدات تحكم الألعاب. تُفضل بطاريات Li-ion في هذا القطاع نظرًا لكثافة طاقتها العالية وخصائصها خفيفة الوزن وقدرتها على توفير طاقة طويلة الأمد في الأجهزة المدمجة. مع تزايد اعتماد المستهلكين على الأجهزة المحمولة والمتصلة للعمل والترفيه والاتصالات، يستمر الطلب على البطاريات الفعالة والموثوقة والقابلة لإعادة الشحن في الارتفاع. علاوة على ذلك، فإن التقدم المستمر في تكنولوجيا البطاريات، مثل تطوير حلول الشحن السريع وتحسين ميزات السلامة، يعزز اعتماد بطاريات Li-ion في الأجهزة الإلكترونية الاستهلاكية. بالإضافة إلى ذلك، مع ميل الاتجاهات العالمية نحو الاستدامة، يركز المصنعون بشكل متزايد على تطوير بطاريات صديقة للبيئة، وبالتالي تعزيز نمو بطاريات الليثيوم أيون في السوق.

تعد صناعة السيارات محركًا مهمًا لنمو بطاريات الليثيوم أيون نظرًا لتسارع اعتمادهاالمركبات الكهربائية (EV)والمركبات الكهربائية الهجينة (HEVs). تضع الحكومات في جميع أنحاء العالم أهدافا طموحة للتخلص التدريجي من المركبات ذات محركات الاحتراق الداخلي، حيث يقود الاتحاد الأوروبي والصين والعديد من المناطق الأخرى الطريق في تنفيذ معايير انبعاثات أكثر صرامة وتقديم حوافز لتبني السيارات الكهربائية. تعد بطاريات Li-ion، المعروفة بكثافة الطاقة العالية وعمرها الأطول، الخيار المفضل لتشغيل السيارات الكهربائية نظرًا لقدرتها على تخزين كميات كبيرة من الطاقة في عبوات صغيرة وخفيفة الوزن نسبيًا. علاوة على ذلك، من المتوقع أن تؤدي الابتكارات في بطاريات الليثيوم أيون ذات الحالة الصلبة وعالية السعة، إلى جانب تطوير البنية التحتية للشحن الأسرع، إلى زيادة الطلب على بطاريات الليثيوم أيون في قطاع السيارات.

بناءً على التطبيق، يتم تقسيم حمض الرصاص إلى سيارات وصناعية وغيرها.

يشهد قطاع السيارات في بطاريات الرصاص الحمضية نموًا كبيرًا مدفوعًا بالدور الحاسم الذي تلعبه في مركبات محركات الاحتراق الداخلي التقليدية والمركبات الهجينة. تُستخدم بطاريات الرصاص الحمضية بشكل أساسي في وظائف التشغيل والإضاءة والإشعال، حيث إن قدرتها على توفير تيارات عالية الارتفاع تجعلها خيارًا مثاليًا. على الرغم من الاعتماد المتزايد على السيارات الكهربائية، لا تزال بطاريات الرصاص الحمضية مصدر طاقة فعال من حيث التكلفة وموثوق به للمركبات التقليدية، لا سيما في الأسواق الناشئة حيث تظل القدرة على تحمل التكاليف مصدر قلق رئيسي. علاوة على ذلك، فإن انتشار المركبات الهجينة الصغيرة، التي تتضمن تقنية التشغيل والإيقاف لتعزيز كفاءة استهلاك الوقود، يزيد الطلب على بطاريات الرصاص الحمضية المتقدمة مثل البطاريات المغمورة المحسنة وبطاريات الحصيرة الزجاجية الماصة. توفر هذه البطاريات أداءً فائقًا ومتانة وكفاءة في استخدام الطاقة، مما يجعلها مثالية لتطبيقات السيارات الحديثة. وبالإضافة إلى ذلك، فإن توسع سوق السيارات العالمية، وخاصة في الاقتصادات النامية، يؤدي إلى زيادة الطلب على بطاريات الرصاص الحمضية باعتبارها العمود الفقري لأنظمة الطاقة التقليدية للمركبات. وتضمن البنية التحتية لإعادة تدوير بطاريات الرصاص الحمضية، الراسخة عالميًا، سلسلة توريد مستدامة، توفر جدوى طويلة المدى وفوائد بيئية، وبالتالي تدعم النمو المستمر في قطاع السيارات.

يقود القطاع الصناعي نمو بطاريات الرصاص الحمضية في تطبيقات الطاقة الاحتياطية وتخزين الطاقة. تُستخدم بطاريات الرصاص الحمضية على نطاق واسع في إمدادات الطاقة غير المنقطعة (UPS)، حيث توفر طاقة احتياطية موثوقة وفعالة من حيث التكلفة للبنية التحتية الحيوية مثل مراكز البيانات وأنظمة الاتصالات ومرافق الرعاية الصحية. مع اعتماد الشركات بشكل متزايد على المنصات الرقمية والحوسبة السحابية، يستمر الطلب على أنظمة إمدادات الطاقة غير المنقطعة في النمو، مما يضمن الطلب المستمر على بطاريات الرصاص الحمضية في هذا القطاع.

التوقعات الإقليمية لسوق مواد البطاريات

بناءً على المنطقة، تتم دراسة السوق في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Battery Materials Market Size, 2024 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت أمريكا الشمالية على حصة السوق الرائدة في عام 2024 وبلغت قيمتها 21.03 مليار دولار أمريكي. ويرجع هذا النمو بشكل أساسي إلى الطلب القوي على السيارات الكهربائية والاعتماد المتزايد عليها الطاقة المتجددةمصادر. والولايات المتحدة، على وجه الخصوص، هي موطن لكبار مصنعي السيارات الكهربائية مثل تيسلا، ويتم توجيه استثمارات كبيرة نحو تكنولوجيا البطاريات. وقد أدى ذلك إلى زيادة الطلب على مواد مثل الليثيوم والكوبالت والنيكل والجرافيت. بالإضافة إلى ذلك، نفذت الحكومة الأمريكية سياسات وحوافز لتعزيز الإنتاج المحلي لمواد البطاريات، مما يضمن استقرار سلسلة التوريد. تلعب كندا، بما لديها من رواسب غنية من الليثيوم والنيكل والمعادن المهمة الأخرى، دورًا حاسمًا في توفير المواد الخام لسوق أمريكا الشمالية. إن التقدم الذي حققته هذه المنطقة في إعادة تدوير البطاريات والابتكار في تكنولوجيا بطاريات الحالة الصلبة يعزز مكانتها كلاعب رئيسي في الصناعة.

آسيا والمحيط الهادئ

من المتوقع أن تبرز منطقة آسيا والمحيط الهادئ باعتبارها السوق الأسرع نموًا خلال الفترة المتوقعة. تعد الصين رائدة عالميًا في إنتاج السيارات الكهربائية والبطاريات. أثرت هيمنة الصين في تصنيع البطاريات بشكل كبير على الطلب على مواد البطاريات. استثمرت البلاد بكثافة في تأمين توريد المواد الخام الرئيسية مثل الليثيوم والكوبالت والنيكل من خلال عمليات التعدين والشراكات الدولية. تعد كوريا الجنوبية واليابان أيضًا من اللاعبين الرئيسيين، حيث تعد شركات مثل Hitachi, Ltd.، وLG Chem، وSamsung SDI، وPanasonic من المساهمين الرئيسيين في سلسلة توريد البطاريات العالمية. ويستمر التوسع السريع في مبيعات السيارات الكهربائية واعتماد الطاقة المتجددة في هذه المنطقة في زيادة الطلب على مواد البطاريات. علاوة على ذلك، من المرجح أن يؤدي الدفع نحو حلول تخزين الطاقة لدعم تكامل الطاقة المتجددة إلى دفع النمو على المدى الطويل في السوق.

أوروبا

من المتوقع أن تنمو المنطقة الأوروبية وستعرض نموًا كبيرًا في سوق مواد البطاريات خلال الفترة المتوقعة. وضع الاتحاد الأوروبي أهدافا طموحة لاعتماد السيارات الكهربائية، بما في ذلك فرض حظر على بيع المركبات الجديدة ذات محركات الاحتراق الداخلي بحلول عام 2035. ويؤدي هذا التحول إلى زيادة الطلب على بطاريات الليثيوم أيون، التي تتطلب مواد أساسية مثل الليثيوم،الكوبالتوالنيكل. وتأتي الدول الأوروبية مثل ألمانيا وفرنسا في المقدمة، حيث تعمل شركات السيارات الكبرى مثل فولكس فاجن ورينو على زيادة إنتاجها من السيارات الكهربائية. وقد ركز الاتحاد الأوروبي أيضًا على تأمين إمدادات ثابتة من مواد البطاريات من خلال إقامة شراكات مع شركات التعدين والتركيز على جهود إعادة التدوير. ومن المتوقع أن يؤدي التزام المنطقة بتقليل الاعتماد على المصادر غير التابعة للاتحاد الأوروبي للحصول على المعادن الحيوية إلى دفع النمو في السوق في السنوات القادمة.

أمريكا اللاتينية

من المتوقع أن تشهد أمريكا اللاتينية نموًا مطردًا في السوق بسبب مواردها المعدنية الهائلة. وتشكل دول مثل شيلي والأرجنتين وبوليفيا "مثلث الليثيوم"، الذي يضم أكثر من نصف احتياطيات الليثيوم في العالم. وتعد هذه المنطقة مركزية لسلسلة توريد الليثيوم، وهو مادة مهمة لإنتاج البطاريات، وخاصة في السيارات الكهربائية. يوفر التحول العالمي نحو الطاقة النظيفة والطلب المتزايد على السيارات الكهربائية فرصًا كبيرة لدول أمريكا اللاتينية لتوسيع دورها في السوق العالمية. ومن المتوقع أن تؤدي زيادة الاستثمار في ممارسات التعدين المستدامة وتقنيات التكرير إلى تعزيز مكانة المنطقة في السوق العالمية.

الشرق الأوسط وأفريقيا

وينمو سوق الشرق الأوسط وأفريقيا بشكل مطرد. ترتبط مشاركة المنطقة في المقام الأول بالتعدين واستخراج المعادن المهمة مثل الكوبالت والليثيوم والنيكل. وتشهد دول مثل المغرب وجنوب أفريقيا اهتماما متزايدا من المستثمرين الدوليين في صناعات التعدين الخاصة بهم. بالإضافة إلى ذلك، هناك تركيز متزايد على تنويع الاقتصادات في هذه المنطقة، مما قد يؤدي إلى مزيد من التطوير لقدرات استخراج مواد البطاريات.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

زيادة الاستثمار لتوسيع المرافق من قبل الشركات الكبرى لتعزيز حصتها في السوق

تعد شركات NICHIA، وNEI Corporation، وTokyo Chemical Industry Co. Ltd، وMitsubishi Chemical Corporation، وHitachi Energy Ltd. من أبرز اللاعبين في السوق. وتشمل الاستراتيجيات الرئيسية التي تتبناها الشركات الكبرى إطلاق منتجات جديدة لزيادة تواجدها الإقليمي وتحسين محفظتها الاستثمارية. تستثمر معظم شركات التصنيع وصانعي البطاريات والمؤسسات البحثية المختلفة بشكل كبير في التقدم التكنولوجي لهذه البطاريات، مما سيؤدي إلى إنشاء بطاريات ذات دورة حياة طويلة وكثافة طاقة عالية وأداء صديق للبيئة وتكلفة منخفضة.

قائمة بأسماء اللاعبين الرئيسيين في مجال مواد البطاريات التي تم ذكرها في التقرير

- شركة نيتشيا(اليابان)

- شركة NEI (ك.)

- شركة طوكيو للصناعات الكيماوية المحدودة(اليابان)

- شركة ميتسوبيشي للكيماويات(اليابان)

- شركة هيتاشي للطاقة المحدودة (سويسرا)

- شركة توراي للصناعات (اليابان)

- شركة شنغهاي شانشان للتكنولوجيا المحدودة (الصين)

- شركة كوريها (اليابان)

- باسف سي(ألمانيا)

- شركة أساهي كاسي (اليابان)

- أوميكور الكوبالت والمواد المتخصصة (CSM) (بلجيكا)

التطورات الصناعية الرئيسية

- ديسمبر 2024-تقدم شركة Contemporary Amperex Technology Co. Limited (CATL) الصينية، وهي أكبر شركة لتصنيع البطاريات في العالم، الدعم المالي لمورديها لتسريع الابتكار التكنولوجي في مواد ومعدات البطاريات. تهدف هذه المبادرة إلى تخفيف الضغط على سلسلة التوريد الخاصة بها وسط حرب أسعار السيارات الكهربائية الشديدة.

- يونيو 2024 —لقد حققت Asahi Kasei إثباتًا لمفهوم (POC).بطاريات الليثيوم أيون (LIBs)باستخدام إلكتروليت موصل عالي الأيونات خاص به. ستساعد هذه التقنية الشركة على تحسين المتانة في درجات الحرارة المرتفعة وزيادة إنتاج الطاقة حتى في درجات الحرارة المنخفضة، وكلاهما من المشكلات الملحة في LIBs الحالية. علاوة على ذلك، يمكن أن تساهم هذه التقنية في خفض التكلفة وحجم أصغر لحزم البطاريات، مما يزيد من كثافة الطاقة.

- أبريل 2024-بدأت شركة BASF تشغيل مصفاة المعادن النموذجية الخاصة بها لإعادة تدوير البطاريات في شوارزيدي بألمانيا. سيساعد هذا المرفق في تحسين تطوير تكنولوجيا إعادة تدوير البطاريات المبتكرة، والإجراءات التشغيلية، ومعالجة بطاريات الليثيوم أيون المنتهية الصلاحية وخردة إنتاج البطاريات.

- يناير 2024-اتفقت Umicore وMicrosoft على استخدام الذكاء الاصطناعي (AI) كوسيلة لتسريع وتسهيل أبحاثها في تقنيات مواد البطاريات للسيارات الكهربائية. من خلال هذا التطوير، ستقوم الشركة بإنشاء بيئة ذكاء اصطناعي مخصصة من شأنها تجميع وتحليل وجمع عقود من البيانات المعقدة والواسعة من أبحاث وتطوير مواد البطاريات الخاصة بشركة Umicore.

- ديسمبر 2023-وتركز أوروبا على تعزيز قدراتها في إعادة تدوير البطاريات لتقليل الاعتماد على المواد المستوردة وتعزيز الاستدامة. تنص لائحة البطاريات في الاتحاد الأوروبي على أنه بحلول عام 2031، يجب أن تشتمل البطاريات الصناعية على الحد الأدنى من الحصص المعاد تدويرها من الليثيوم والنيكل والكوبالت.

تغطية التقرير

ويقدم التقرير تحليلاً مفصلاً للسوق. ويركز على الجوانب الرئيسية، مثل الشركات الرائدة والأنواع والمواد وتطبيقات المنتجات. بالإضافة إلى ذلك، فإنه يقدم نظرة ثاقبة للسوق واتجاهات الصناعة الحالية ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل تساهم في نمو السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2019-2032 |

|

سنة الأساس |

2024 |

|

السنة المقدرة |

2025 |

|

فترة التنبؤ |

2025-2032 |

|

الفترة التاريخية |

2019-2023 |

|

وحدة |

القيمة (مليار دولار) والحجم (كيلو طن) |

|

معدل النمو |

معدل نمو سنوي مركب 16.1% من 2025 إلى 2032 |

|

التقسيم |

حسب النوع، حسب المواد، حسب التطبيق، حسب المنطقة |

|

حسب النوع |

· ليثيوم أيون · حمض الرصاص · بطارية نيكل ميتال هيدريد · بطارية الحالة الصلبة · آحرون |

|

بواسطة المواد |

· ليثيوم أيون o الكاثود § أكسيد كوبالت الليثيوم (LCO) § أكسيد الليثيوم والنيكل والمنغنيز (NMC) § أكسيد الألومنيوم والنيكل والكوبالت والليثيوم (NCA) § أكسيد الليثيوم المنغنيز (LMO) § فوسفات حديد الليثيوم (LFP) o الأنود § الجرافيت الاصطناعي § الجرافيت الطبيعي § آحرون o المنحل بالكهرباء o الفاصل o آخرون · حمض الرصاص o الكاثود o الأنود o المنحل بالكهرباء o الفاصل o آخرون |

|

عن طريق التطبيق |

· ليثيوم أيون o الأجهزة الإلكترونية الاستهلاكية o السيارات o الصناعية o آخرون · حمض الرصاص o السيارات o الصناعية o آخرون |

|

حسب المنطقة |

· أمريكا الشمالية (حسب النوع، حسب المواد، حسب التطبيق، حسب البلد) o الولايات المتحدة o كندا · أوروبا (حسب النوع، حسب المواد، حسب التطبيق، حسب البلد) o ألمانيا س المملكة المتحدة o فرنسا o إيطاليا o بقية أوروبا · منطقة آسيا والمحيط الهادئ (حسب النوع، حسب المواد، حسب التطبيق، حسب البلد) o الصين o اليابان o الهند o كوريا الجنوبية o بقية دول آسيا والمحيط الهادئ · أمريكا الجنوبية (حسب النوع، حسب المواد، حسب التطبيق، حسب البلد) o البرازيل o المكسيك o بقية أمريكا الجنوبية · الشرق الأوسط وأفريقيا (حسب النوع، حسب المواد، حسب التطبيق، حسب البلد) o جنوب أفريقيا o بقية دول الشرق الأوسط وأفريقيا |

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قدّر بـ 61.63 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 201.82 مليار دولار أمريكي بحلول عام 2032.

بتسجيل معدل نمو سنوي مركب قدره 16.1٪، من المقرر أن يظهر السوق نموًا سريعًا خلال الفترة المتوقعة.

قطاع الليثيوم أيون يقود السوق.

يعد الطلب المتزايد على السيارات الكهربائية عاملاً رئيسياً يدفع نمو السوق.

ومن المؤكد أن ارتفاع نصيب الفرد من الدخل المتاح، إلى جانب زيادة إنتاج السيارات الكهربائية، من شأنه أن يدفع هذا التبني.

سيطرت أمريكا الشمالية على السوق في عام 2024.

تعد شركات NICHIA، وNEI Corporation، وTokyo Chemical Industry Co. Ltd، وMitsubishi Chemical Corporation، وHitachi Energy Ltd. من أفضل اللاعبين في السوق.

- 2019-2032

- 2024

- 2019-2023

- 287

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة