حجم سوق تخزين طاقة البطارية، والمشاركة وتحليل الصناعة، حسب النوع (بطارية ليثيوم أيون، وبطارية حمض الرصاص، وبطارية التدفق، وغيرها)، حسب الاتصال (خارج الشبكة وعلى الشبكة)، حسب التطبيق (سكني، وغير سكني، ومرافق، وغيرها)، حسب الملكية (مملوكة للعميل، ومملوكة لجهة خارجية، ومملوكة للمرافق)، حسب السعة (نطاق صغير {أقل من 1) ميغاواط} وعلى نطاق واسع {أكبر من 1 ميغاواط})، والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

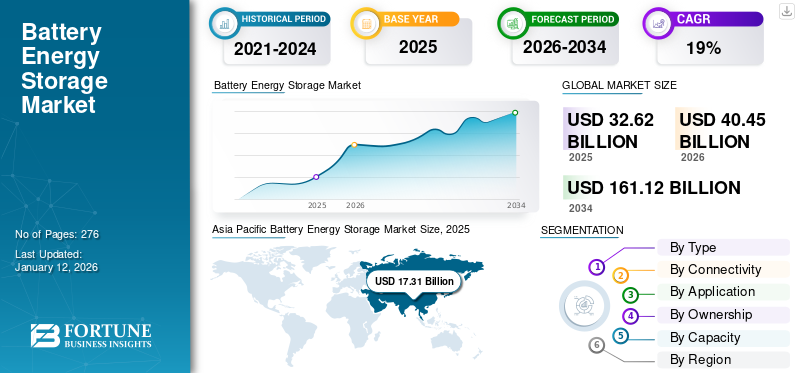

بلغت قيمة سوق تخزين طاقة البطاريات العالمية 32.62 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل قيمتها إلى 40.45 مليار دولار أمريكي في عام 2026، ومن المتوقع أن تصل إلى 161.12 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 18.86٪ خلال الفترة المتوقعة. وهيمنت منطقة آسيا والمحيط الهادئ على سوق تخزين طاقة البطاريات بحصة بلغت 34.29% في عام 2025.

تخزين طاقة البطارية أو BESS هو حل حديث لتخزين الطاقة يقوم بتخزين الطاقة باستخدام تقنيات البطاريات المتعددة بما في ذلك ليثيوم أيون لاستخدامها لاحقًا. تتلقى البطاريات الطاقة من الطاقة الشمسية/طاقة الرياح أو مصادر الطاقة الأخرى، وبالتالي تخزنها في شكل تيار لتفريغها لاحقًا عند الحاجة. تعد الطاقة ضرورة أساسية للقيام بالأنشطة اليومية عبر القطاعات الخاصة والتجارية والصناعية والعديد من القطاعات المختلفة. تسعى المنظمات والبلدان المختلفة باستمرار إلى تأمين اتفاقيات مع أصحاب المصلحة في نظام الابتكار مع الطلب المتزايد بسرعة على الكهرباء في مختلف القطاعات. علاوة على ذلك، فإن الارتفاع المستمر في انبعاثات الغازات الدفيئة الخطرة المستنفدة للأوزون قد أجبر المنظمات على اعتماد أطر انبعاثات منخفضة الكربون لتوليد الطاقة. وبالتالي، أحد هذه الجوانب التي تدفع الابتكار بشكل كبير هو أنظمة تخزين طاقة البطارية التي تستخدم أنواعًا مختلفةبطاريةالكيمياء لتخزين الطاقة لتلبية الطلب في السوق.

سيمنز هي واحدة من اللاعبين الرئيسيين في السوق. توفر الشركة حلول تخزين الطاقة فعالة من حيث التكلفة والتي يمكن دمجها مع العديد من التقنيات المتجددة لتحسين قابلية التطبيق. تقدم شركة Siemens حل BlueVault™ Storage للأسواق البحرية والبحرية وحل SIESTART للمرافق ومشغلي شبكات T&D. بالنسبة للنشر الصناعي، فإنه يوفر حلاً مخصصًا لتخزين البطارية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق نظام تخزين طاقة البطارية

- حجم السوق عام 2025: 32.62 مليار دولار أمريكي

- حجم السوق عام 2026: 40.45 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 161.12 مليار دولار أمريكي

- معدل النمو السنوي المركب: 18.86% من 2026 إلى 2034

- وسيطرت منطقة آسيا والمحيط الهادئ على سوق تخزين طاقة البطاريات بحصة بلغت 34.29% في عام 2025.

- ومن المتوقع أن يمثل قطاع بطاريات الليثيوم أيون 99.33% من السوق في عام 2026.

- ومن المتوقع أن يستحوذ القطاع خارج الشبكة على حصة سوقية تبلغ 61.68% في عام 2026.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على 17.31 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 21.32 مليار دولار أمريكي في عام 2026

أمريكا الشمالية

أنتجت أمريكا الشمالية 11.18 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 14.23 مليار دولار أمريكي في عام 2026.

أوروبا

حققت أوروبا 3.98 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 4.73 مليار دولار أمريكي في عام 2026.

نحن.

ومن المتوقع أن يصل سوق تخزين طاقة البطاريات إلى 13.76 مليار دولار أمريكي بحلول عام 2026.

اليابان

بلغت قيمة سوق تخزين طاقة البطاريات 0.67 مليار دولار أمريكي في عام 2025.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

التحول النموذجي نحو توليد طاقة منخفضة الكربون لزيادة الطلب على BESS

التحول الأساسي نحو انخفاض انبعاثات الغاز خلالتوليد الطاقةوقد عزز اعتماد البدائل النظيفة، بما في ذلك مصادر الطاقة المتجددة وأنظمة تخزين طاقة البطاريات. على سبيل المثال، في أبريل 2023، قامت مجموعة RWE بإيقاف تشغيل محطة Emsland للطاقة النووية في ألمانيا واستثمرت بكثافة في مشاريع تخزين طاقة البطاريات. تعمل الشركة على مشروع واسع النطاق بقدرة 220 ميجاوات في شمال الراين وستفاليا، وكان من المتوقع أن يتم تشغيله في عام 2024.

شهدت صناعة أنظمة تخزين طاقة البطاريات تدفقًا أعلى للاستثمارات في السنوات القليلة الماضية، ومن المتوقع أن تستمر في نفس الاتجاه في المستقبل القريب. وفقًا لوكالة الطاقة الدولية (IEA)، تجاوزت الاستثمارات في تخزين طاقة البطاريات 20 مليار دولار أمريكي في عام 2022. علاوة على ذلك، من المرجح أن تؤدي الاستثمارات المتزايدة جنبًا إلى جنب مع المبادرات الحكومية الداعمة إلى تحفيز اعتماد أنظمة تخزين طاقة البطاريات في جميع أنحاء العالم. في الآونة الأخيرة، في سبتمبر 2023، وافقت حكومة الهند على مخطط "تمويل فجوة القدرة على الاستمرار" لقطاع أنظمة تخزين طاقة البطاريات، بهدف جمع ما قيمته 4000 ميجاوات في الساعة من مشاريع BESS بحلول عام 2031.

زيادة اعتماد تخزين الطاقة على نطاق الشبكة لتحفيز نمو السوق

مع تحول العالم نحو إنتاج الطاقة الخضراء، تتزايد الحاجة إلى تخزين الطاقة على نطاق المرافق لتحقيق التوازن بين الطلب على الطاقة وتوليد الطاقة. على وجه الخصوص، تعد بطاريات الليثيوم أيون مفيدة جدًا أثناء فترات الذروة ويمكن أن تحل محل محطات الطاقة التي تعمل بالغاز. علاوة على ذلك، يشكل تحول الطاقة نحو مصادر أنظف وأكثر استدامة، مثل الطاقة الشمسية وطاقة الرياح، وتقطع هذه المصادر تحديا للحفاظ على استقرار الشبكة وموثوقيتها. ونتيجة لذلك، تتراوح كمية الكهرباء التي تولدها من صفر إلى القدرة الكاملة، حسب الظروف. توفر أنظمة تخزين طاقة البطارية حلاً عن طريق تخزين الطاقة الزائدة المتولدة خلال فترات الإنتاج المتجدد العالي وإطلاقها خلال أوقات الطلب المرتفع أو انخفاض التوليد.

علاوة على ذلك، تسمح أنظمة تخزين طاقة البطارية بمستوى عالٍ من التكامل معالطاقة المتجددةفي أنظمة الطاقة الحالية، مما يتيح تغلغل مصادر الطاقة المتجددة بشكل أكبر ودعم التحول نحو البنية التحتية للطاقة الخضراء. ونتيجة لذلك، من المتوقع أن يستمر الطلب على حلول تخزين طاقة البطاريات في النمو، مدفوعًا بالحاجة إلى تحسين استخدام الطاقة المتجددة، وتعزيز مرونة الشبكة، وتسريع الانتقال نحو مستقبل الطاقة المستدامة. وبصرف النظر عن ذلك، وبالنظر إلى الاتجاهات الحالية والتقدم التكنولوجي، فمن المرجح أن تتطور تقنيات البطاريات وتشهد المزيد من التطورات في كثافة الطاقة، وخفض التكاليف، وتكوينات السلامة. ومن المرجح أن يؤدي ذلك إلى تعزيز أنظمة طاقة البطاريات في الاقتصادات النامية مثل الهند والبرازيل والمكسيك، من بين بلدان أخرى، حيث لا يزال سوق BESS في مرحلة النشأة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

فرص السوق

زيادة الطلب على الطاقة في جميع أنحاء العالم لخلق فرص مربحة

ومن المتوقع أن يؤدي الطلب المتزايد على موارد الطاقة عبر البلدان النامية والمتقدمة، إلى جانب توسيع التدابير لضمان أمن الطاقة، إلى دفع نمو السوق. علاوة على ذلك، أدى التقدم في التكامل المتزايد لتقنيات توليد الطاقة الجديدة وتجديد الأسس الحالية إلى زيادة الحاجة إلى أنظمة شبكة جديدة ذات خصائص احتياطية فعالة وذروة الحمل. على سبيل المثال، في يونيو 2020، أعلنت شركة National Thermal Power Corporation (NTPC) Limited، وهي شركة تصنيع طاقة مجانية مقرها الهند (IPP)، عن ترتيباتها لنقل حوالي 1 جيجاوات في الساعة من أنظمة الطاقة الأساسية (BESS) عبر المكاتب العمرية ذات النطاق المصفوفي الرئيسي.

تحديات السوق

تثير مشكلات سلسلة توريد المواد الخام تحديًا عبر السوق

تشكل مشكلات سلسلة التوريد المتعلقة بالمواد الخام عقبة كبيرة أمام سوق نظام تخزين طاقة البطارية (BESS)، خاصة بالنسبة لبطاريات الليثيوم أيون التي تعتمد على العناصر الأرضية النادرة مثلالليثيوموالكوبالت والنيكل. وكثيرا ما يكون توافر هذه المواد محدودا بسبب القضايا الجيوسياسية، والاعتبارات البيئية، وصعوبات التعدين. وعلى نحو مماثل، أدت الحاجة العالمية إلى الليثيوم، الذي تغذيه السيارات الكهربائية وأنظمة تخزين الطاقة، إلى نقص المعروض، مما أدى إلى زيادة عدم استقرار الأسعار. يمكن أن تؤدي مشاكل سلسلة التوريد هذه إلى زيادة نفقات الإنتاج لمنتجي البطاريات، وبالتالي رفع تكاليف حلول BESS والحد من اعتمادها على نطاق واسع.

قيود السوق

الاستثمارات الأولية المفرطة قد تعيق وتيرة السوق

التكلفة الأولية المرتفعة هي العامل المقيد الأساسي لنمو سوق تخزين طاقة البطاريات. تُستخدم هذه الأنظمة في الغالب في المصانع واسعة النطاق لتلبية متطلبات الطاقة أثناء أحمال الذروة. على سبيل المثال، وفقا لبرنامج المساعدة في إدارة قطاع الطاقة (ESMAP)، الذي يديره البنك الدولي، فإن إجمالي تكلفة تركيب تقنيات تخزين الطاقة المختلفة يمكن أن تتقلب بشكل كبير. ويتراوح هذا النطاق من ما يزيد قليلاً عن 2000 دولار أمريكي لكل كيلووات إلى حوالي 3300 دولار أمريكي لكل كيلووات، مما يؤثر على الاستثمارات الرأسمالية الأولية.

ومع ذلك، من المتوقع أن تؤدي جهود البحث والتطوير المستمرة التي تهدف إلى تعزيز خصائص أداء البطارية مع تقليل رأس المال المطلوب للأنظمة الجديدة إلى خفض تكاليف البطارية وتعويض قيود نمو السوق خلال الفترة المتوقعة. وفقاً للوكالة الدولية للطاقة المتجددة (IRENA)، من المرجح أن ينخفض إجمالي تكلفة التركيب بنسبة 50% وتكلفة خلايا البطارية بأكثر من 60% (مقارنة بالأسعار المسجلة في عام 2016) بحلول عام 2030. ويعزى هذا الانخفاض إلى تحسين مرافق التصنيع، إلى جانب مجموعات أفضل وتقليل استخدام المواد.

اتجاهات سوق تخزين طاقة البطارية

استثمارفي تصميم وتصنيع أجهزة BESS لتلعب دورًا مهمًا في ديناميكيات الصناعة

يسعى العديد من اللاعبين في الصناعة بلا توقف لبدء امتدادات طبيعية وغير عضوية جديدة لتعزيز قبول منتجاتهم في جميع أنحاء العالم. وبالمثل، يقدم العديد من اللاعبين وحدات BESS جديدة ومتقدمة لمواكبة النمو في جميع أنحاء الأعمال. على سبيل المثال، في مارس 2021، أطلقت شركة Tesvolt، وهي شركة تصنيع أنظمة تخزين ألمانية، خط إنتاج متقدم تقنيًا، بطارية TS-I HV 80، تم إنشاؤها في معظمها لتقليل ذروة التحميل والامتثال للطلب من رجال الأعمال والعملاء المعاصرين.

تأثير كوفيد-19

كانت جائحة كوفيد-19 العالمية غير مسبوقة ومذهلة، حيث شهدت أنظمة تخزين طاقة البطاريات طلبًا أعلى من المتوقع في جميع المناطق مقارنة بمستويات ما قبل الوباء.

كان لـCOVID-19 تأثير سلبي على سوق تخزين طاقة البطاريات حيث أعاق الوباء الاستهلاك في العديد من صناعات الاستخدام النهائي بسبب تعطل سلسلة التوريد للخدمات والتكنولوجيا وإعاقة الأنشطة بسبب معايير التباعد الاجتماعي. انخفض الطلب على الطاقة في البداية خلال الوباء مع تباطؤ الأنشطة الصناعية والتجارية. ومع ذلك، مع الاعتماد المتزايد على الطاقة المتجددة والدفع نحو الكهرباء بعد الوباء، من المتوقع أن يلعب تخزين الطاقة دورًا حاسمًا في تلبية الطلب.

أثر تفشي فيروس كورونا (COVID-19) عالميًا على بلدان مختلفة في جميع أنحاء العالم. لقد أثرت الأزمة العالمية، مثل جائحة كوفيد-19، بشكل كامل على الأعمال الأخرى والمهام الحديثة على مستوى العالم. ومع ذلك، فقد وضعت الإدارات الوطنية أهدافا هامة لتحريك "الموجة الخضراء" الناجمة عن تدخلات العمليات الصناعية التي تميل نحو المشهد الصناعي. علاوة على ذلك، فإن حزم التحفيز الاقتصادي الداعمة التي تقدمها حكومات الولايات المختلفة جنبًا إلى جنب مع المساعي المستمرة للاعبين في الصناعة تهدف إلى تعزيز الاهتمام بوحدات BESS. على سبيل المثال، خلال الوباء في أغسطس 2020، أعلنت شركة ABB عن دمج الجهود مع شركة Zenobē Energy Limited، إحدى الشركات المنتجة لنظام BESS، لتقديم حل متقدم لطاقة الجر لخطوط السكك الحديدية في المملكة المتحدة. تخطط الجمعية لتصنيع إطار عمل لنظام طاقة الجر بالسكك الحديدية بقدرة 25 كيلو فولت لنقل الإنتاجية عن طريق تحويل الطاقة من البطاريات لمواصلة إمداد الطاقة المستمر للقطارات.

تحليل التجزئة

حسب النوع

تؤدي زيادة نشر بطاريات الليثيوم أيون إلى هيمنة هذا القطاع

على أساس نوع، يتم تصنيف السوق إلىبطارية ليثيوم أيونوبطارية الرصاص الحمضية وبطارية التدفق وغيرها.

من المتوقع أن يقود قطاع بطاريات الليثيوم أيون هذه الصناعة ومن المتوقع أن يحتفظ بحصة كبيرة من السوق العالمية خلال الفترة المتوقعة. إن زيادة نشر البنية التحتية الجديدة للشبكة ذات السعة الكبيرة، إلى جانب التطورات المستمرة في منتجات Li-Ion BESS، ستدفع نمو هذا القطاع. ومن المتوقع أن يمثل قطاع بطاريات الليثيوم أيون 99.33% من السوق في عام 2026.

الطلب علىبطاريات الرصاص الحمضيةسيتم تعزيزه من خلال قطاع النقل المقرر أن ينمو بشكل كبير في نهاية عام 2029 بسبب زيادة تهجين أساطيل المركبات وعملياتها الآمنة والموثوقة في الأنظمة القابلة لإعادة الشحن. من المقرر أن ينمو هذا القطاع بمعدل نمو سنوي مركب كبير يبلغ 7.72٪ خلال الفترة المتوقعة (2025-2032).

علاوة على ذلك، تستثمر العديد من الشركات في توسيع القدرات التشغيلية لأنواع مختلفة، مثل بطاريات التدفق Vanadium Redox (VRB)، لتلبية الحاجة المتزايدة عبر العديد من التطبيقات.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق الاتصال

خارج الشبكة للريادة بسبب الإطلاق المستمر لمشاريع توسعة BESS

ينقسم السوق إلى خارج الشبكة وعلى الشبكة بناءً على الاتصال. سيطر القطاع خارج الشبكة على السوق في عام 2026 ومن المتوقع أن يستمر في نفس الاتجاه خلال الفترة المتوقعة. من المقرر أن يؤدي الإطلاق المستمر لمشاريع توسعة BESS من قبل العديد من شركات المرافق الكبيرة والصغيرة إلى تفضيل حجم سوق BESS خارج الشبكة. ومن المتوقع أن يمثل القطاع خارج الشبكة 61.68٪ من السوق في عام 2026.

ومن المتوقع أن يؤدي الإعداد المتزايد لشبكات الكهرباء الواسعة من قبل شركات المرافق العامة والخاصة وزيادة الاستثمارات لإحداث ثورة في البنية التحتية للشبكة إلى تفضيل سيناريو الاتصال بالشبكة. من المرجح أن ينمو القطاع المتصل بالشبكة بمعدل نمو سنوي مركب كبير يبلغ 18.52٪ خلال الفترة المتوقعة (2025-2032).

عن طريق التطبيق

يتم دعم قطاع المرافق من خلال خطط توسيع الشبكة المتنامية ومرافق توليد الطاقة الكبيرة

حسب التطبيق، يتم تقسيم السوق إلى سكنية وغير سكنية ومرافق وغيرها.

من المتوقع أن يمثل قطاع المرافق الحصة الرائدة في الصناعة بسبب زيادة مبادرات الكهرباء لتشغيل المواقع البعيدة والنائية. في عام 2026، من المتوقع أن يقود قطاع [اسم القطاع] السوق بحصة تبلغ 46.28%.

توجيهات واضحة لتعزيز تكامل أجهزة التخزين عبرهاالطاقة الشمسيةومن المقرر أن تعمل التقنيات المقترنة بتركيبات الطاقة الشمسية السكنية سريعة التوسع على تفضيل حجم القطاع السكني.

علاوة على ذلك، من المتوقع أن ينمو القطاع غير السكني بشكل مطرد بسبب إنشاء بنى تحتية تجارية وصناعية متقدمة جديدة إلى جانب زيادة الطلب على أمن الطاقة عبر القطاعات.

بالملكية

ارتفاع الاستثمارات الحكومية يقود نمو القطاع المملوك للمرافق العامة

ينقسم السوق إلى مملوك للعملاء، ومملوك لطرف ثالث، ومملوك للمرافق على أساس الملكية.

استحوذ القطاع المملوك للمرافق على أكبر حصة سوقية لتخزين طاقة البطاريات في السوق العالمية في عام 2026. وسيؤدي ارتفاع الاستثمار من شركات المرافق الحكومية وغير الحكومية إلى دفع الطلب على وحدات BESS المملوكة للمرافق في السنوات القادمة. من المتوقع أن يكتسب هذا القطاع 46.53٪ من حصة السوق في عام 2026.

ويدعم نمو القطاع المملوك لأطراف ثالثة شراكات مستمرة بين لاعبين مختلفين لإنشاء شبكات BESS، خاصة عبر المناطق ذات الدخل المنخفض.

ومن المتوقع أن يؤدي وجود مختلف مقدمي الحلول والمصنعين لأنظمة الطاقة المتجددة المدمجة والصغيرة في المنطقة إلى تفضيل القطاع المملوك للعملاء. من المتوقع أن ينمو هذا القطاع بمعدل نمو سنوي مركب كبير يبلغ 21.26٪ خلال الفترة المتوقعة (2025-2032).

حسب القدرة

قطاع واسع النطاق سيهيمن على السوق بسبب الاعتماد العالي على تقنية BESS

بناءً على القدرات، ينقسم السوق في الغالب إلى نطاق صغير (أقل من 1 ميجاوات) ونطاق واسع (أكبر من 1 ميجاوات).

ومن المتوقع أن يستحوذ القطاع واسع النطاق على حصة كبيرة تبلغ 69.93% في عام 2025، وذلك بسبب الاستخدام الكبير للتقنيات المتقدمة لمحاكاة القدرات التشغيلية لشبكات الشبكة التي تفرضها السياسات التنظيمية الإقليمية.

من المرجح أن يسجل القطاع الصغير معدل نمو سنوي مركب كبير يبلغ 18.60٪ خلال الفترة المتوقعة (2025-2032).

التوقعات الإقليمية لسوق تخزين طاقة البطاريات

استنادًا إلى الجغرافيا، يتم تقسيم سوق أنظمة تخزين طاقة البطاريات إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

Asia Pacific Battery Energy Storage Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

يتم دعم نمو سوق منطقة آسيا والمحيط الهادئ من خلال تزايد احتياجات الطاقة

استحوذت منطقة آسيا والمحيط الهادئ على 17.31 مليار دولار أمريكي في عام 2025، وهو ما يمثل 53.06٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 21.32 مليار دولار أمريكي في عام 2026. ومن المتوقع أن يؤدي توسيع أهداف الكهربة لتشغيل المناطق النائية مثل القرى والبلدات الصغيرة، إلى جانب الجهود الكبيرة لتعزيز الشبكة في اليابان وأستراليا وكوريا الجنوبية والهند، إلى تعزيز الطلب على أنظمة تخزين طاقة البطاريات بشكل كبير. ومن المتوقع أن يؤدي الارتفاع المفاجئ في احتياجات الطاقة الإجمالية لدعم القطاعات السكنية والتجارية والصناعية سريعة التغير إلى تعزيز اعتماد مصادر الطاقة الاحتياطية ومصادر الطاقة القصوى التي يمكن الاعتماد عليها، مما يؤدي إلى زيادة الطلب على منشآت BESS. ومن المتوقع أن تصل القيمة السوقية لكوريا الجنوبية إلى 0.91 مليار دولار أمريكي في عام 2025، بينما من المتوقع أن تصل قيمة اليابان إلى 0.67 مليار دولار أمريكي في نفس العام.

هيمنة الصين على المعادن الحيوية لدعم توسع السوق

وتُعزى الدولة الرائدة، الصين، إلى زيادة اعتماد أنظمة تخزين طاقة البطاريات. كانت الصين المصدر الرئيسي لخلايا الليثيوم في العالم. وبالتالي، يمتلك مصنعو البطاريات الصينيون حوالي 80% من سوق خلايا البطاريات، وتعتمد معظم الشركات المتبقية البالغة 20% على مكونات خلايا أيون الليثيوم التي توفرها الشركات الصينية. علاوة على ذلك، تسيطر الصين على غالبية المعادن المهمة اللازمة لتصنيع خلايا البطاريات. وبناء على هذه العوامل، تهيمن الصين على السوق العالمية بفارق كبير، ومن المتوقع أن تستمر على نفس الاتجاه في السنوات المقبلة. ومن المتوقع أن تنمو الصين بقيمة 18.94 مليار دولار أمريكي في عام 2026.

أمريكا الشمالية

زيادة اعتماد BESS لتعزيز نمو السوق

أنتج سوق أمريكا الشمالية 11.18 مليار دولار أمريكي في عام 2025، وهو ما يمثل 34.29٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 14.23 مليار دولار أمريكي في عام 2026. ومن المرجح أن يشهد سوق تخزين طاقة البطاريات في أمريكا الشمالية نموًا كبيرًا خلال الفترة المتوقعة بسبب الاعتماد المتزايد على BESS في الولايات المتحدة. ومع سيطرة الصين على سلسلة توريد أيونات الليثيوم، تشارك الولايات المتحدة في البحث وتطوير بدائل للبطاريات المعتمدة على الليثيوم، في نهاية المطاف. دعم نمو السوق. ومن المقرر أن تصل القيمة السوقية للسوق الأمريكية إلى 13.76 مليار دولار أمريكي في عام 2026.

أوروبا

سياسات حكومية داعمة لتعزيز توسع السوق الأوروبية

ساهمت أوروبا بنسبة 12.21٪ في السوق العالمية في عام 2025، بقيمة 3.98 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 4.73 مليار دولار أمريكي في عام 2026. ويستفيد نمو السوق الأوروبية من النشر الكبير لتقنيات توليد الطاقة المختلفة، والتي تكملها السياسات الحكومية والتنظيمية الداعمة التي تشجع اعتماد حلول الطاقة الخضراء عبر مختلف القطاعات. يستمر سوق المملكة المتحدة في النمو، ومن المتوقع أن يصل إلى قيمة سوقية تبلغ 2.49 مليار دولار أمريكي في عام 2026. علاوة على ذلك، من المتوقع أن تؤدي الاستثمارات والمبادرات المتزايدة التي تهدف إلى تعزيز وتقوية شبكات البنية التحتية للشبكة لاستيعاب منشآت الطاقة المتجددة المتزايدة إلى دفع نمو الصناعة بشكل أكبر. ومن المتوقع أن تبلغ قيمة ألمانيا 1.97 مليار دولار أمريكي في عام 2026، في حين من المتوقع أن تصل قيمة إيطاليا إلى 0.13 مليار دولار أمريكي في عام 2025.

المملكة المتحدة

زيادة الاستثمار في أنظمة تخزين طاقة البطاريات لدفع نمو السوق

تعد المملكة المتحدة هي المتسابق الأول في السوق الأوروبية، في حين من المرجح أن تكون ألمانيا السوق الأسرع نموًا بالنسبة لـ BESS. ويعزى ذلك إلى ارتفاع الاستثمار في أنظمة تخزين طاقة البطاريات في هذه البلدان. على سبيل المثال، في يوليو 2023، أعلنت شركة Eco Stor، إحدى شركات تكامل الأنظمة، عن خطة لبناء نظام تخزين الطاقة بقدرة 300 ميجاوات/600 ميجاوات في الساعة في ألمانيا، وهو أحد أكبر مشاريع BESS في جميع أنحاء أوروبا. ويتم دعم نمو السوق الإقليمية أيضًا من خلال الاستثمارات المتزايدة في توسيع وتحديث شبكات البنية التحتية للشبكات جنبًا إلى جنب مع سياسات أمن الطاقة، مما يحفز الطلب على أنظمة تخزين طاقة البطاريات.

بقية العالم

زيادة الطلب من الاقتصادات المتنامية لدعم نمو السوق

تعد بقية دول العالم رابع أكبر منطقة من المتوقع أن تنمو بقيمة 0.14 مليار دولار أمريكي في عام 2025. وقد أظهرت جنوب أفريقيا والبرازيل والمكسيك والمملكة العربية السعودية والإمارات العربية المتحدة والعديد من البلدان الأخرى آفاقًا ملحوظة لتنفيذ مشاريع BESS ذات النطاقات المختلفة. ومن المتوقع أن يؤدي ارتفاع وتيرة انقطاع التيار الكهربائي الناجم عن عدم استقرار الشبكة، إلى جانب الزيادة السريعة في الطلب على الطاقة، إلى دفع الاستثمارات في تنفيذ تقنيات متقدمة ويمكن الاعتماد عليها لمعالجة هذه الفجوة، مما يعود بالنفع على حجم سوق تخزين طاقة البطاريات العالمية.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يركز اللاعبون الرئيسيون على أنظمة تخزين الطاقة المتقدمة لتعزيز مكانتهم في الصناعة

يضم سوق تخزين طاقة البطاريات العالمي عددًا قليلاً من كبار اللاعبين وعددًا كبيرًا من اللاعبين الآخرين الذين يقدمون مجموعة واسعة من المنتجات والحلول لتعزيز مكانتهم. يضم السوق أيضًا العديد من شركات تكامل الأنظمة الصغيرة والمتوسطة الحجم.

تُعد شركة LG Energy، وهي أحد فروع شركة LG الكيميائية، من بين الشركات الرائدة عالميًا في توفير أنظمة تخزين طاقة البطاريات. في الآونة الأخيرة، في يناير 2024، كشفت الشركة عن عشرة مشاريع لتخزين البطاريات على نطاق الشبكة من المقرر أن يتم تنفيذها في عام 2024.

بالإضافة إلى ذلك، تعد Samsung SDI وTotal وHitachi وGE من بين الشركات الرائدة التي تقدم أنواعًا عديدة من أنظمة وحلول بطاريات تخزين الطاقة المتقدمة. يركز هؤلاء المشاركون أيضًا على أنشطة البحث والتطوير لتوسيع نطاق منتجاتهم عبر التطبيقات المختلفة وإبرام عقود جديدة مع المشاريع ذات السعة الكبيرة.

قائمة الشركات الرئيسية لتخزين طاقة البطاريات

- جي إي (الولايات المتحدة)

- ايه بي بي (سويسرا)

- سامسونج SDI (كوريا الجنوبية)

- شركة هيتاشي الكيميائية المحدودة (اليابان)

- سيمنز للطاقة(ألمانيا)

- المجموع (فرنسا)

- LG Energy Solution (كوريا الجنوبية)

- فلوينس(نحن.)

- نارادا (الصين)

- طاقة VRB (كندا)

- كوكام (كوريا الجنوبية)

- شركة EVE للطاقة المحدودة (الصين)

- بلاك آند فيتش (الولايات المتحدة)

- شركة هيتاشي للطاقة(سويسرا)

التطورات الصناعية الرئيسية

- فبراير 2024 –اتفقت LG Energy Solution مع WesCEF على توسيع وتعزيز سلسلة توريد الليثيوم الخاصة بها من أجل الشراء التنافسي. وبموجب الاتفاقية، تستعد شركة WesCEF لتزويد ما يصل إلى 85000 طن من تركيز الليثيوم، وهو مادة خام مهمة للكاثودات.

- يناير 2024 –أعلنت شركة Spearmint Energy عن الانتهاء من مشروع Revolution BESS بقدرة 300 ميجاوات. سيكون مجلس الاعتمادية الكهربائية في تكساس مسؤولاً عن إدارة الطاقة وتوزيعها وتسويقها.

- أغسطس 2023 –أعلنت شركة إنجي عن اتفاقية للاستحواذ على شركة Broad Reach Power، الشركة المتخصصة في تخزين البطاريات وتشغل قدرة تبلغ 350 ميجاوات بالإضافة إلى قدرة إضافية بقيمة 880 ميجاوات من المتوقع تشغيلها بحلول عام 2024.

- فبراير 2022 –أعلنت شركة LG Energy Solution عن استكمال استحواذها على شركة NEC Energy Solutions، وهي شركة متخصصة في تكامل البطاريات الشبكية ومقرها الولايات المتحدة. سيساعد هذا الاستحواذ LG Energy Solution على دمج تكامل نظام تخزين الطاقة مع تصنيع البطاريات عموديًا.

- ديسمبر 2021 –أكملت شركة TotalEnergies إنشاء منشأة لتخزين الطاقة تعتمد على البطاريات في دونكيرك، فرنسا. تبلغ قدرة المنشأة 61 ميجاوات وسعة تخزين إجمالية تبلغ 61 ميجاوات / ساعة. تم اختيار المشروع كجزء من الخطة طويلة المدى التي طرحتها شبكة نقل الكهرباء الفرنسية (RTE) في فبراير 2020. ويُعتقد أن تشغيل الموقع يمثل طفرة في نمو قدرات تخزين طاقة البطاريات لدى TotalEnergies.

تغطية التقرير

يقدم تقرير البحث تحليلاً نوعيًا وكميًا متعمقًا للصناعة العالمية. كما يوفر تفاصيل حول اعتماد أنظمة BESS عبر عدة مناطق. ويقدم التقرير مشهدًا تنافسيًا مفصلاً من خلال تقديم معلومات عن اللاعبين الرئيسيين واستراتيجياتهم في السوق. يمكن للمعلومات المتعلقة بالاتجاهات والمحركات والفرص والتهديدات وقيود السوق أن تساعد أصحاب المصلحة بشكل أكبر في الحصول على رؤى قيمة حول السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 18.86% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) والحجم (ميجاواط) |

|

التقسيم |

حسب النوع والاتصال والتطبيق والملكية والسعة والمنطقة |

|

التقسيم |

حسب النوع

|

|

عن طريق الاتصال

|

|

|

عن طريق التطبيق

|

|

|

بالملكية

|

|

|

حسب القدرة

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 32.62 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 40.45 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 32.62 مليار دولار أمريكي.

بمعدل نمو سنوي مركب قدره 18.86٪، من المتوقع أن يظهر السوق نموًا مذهلاً خلال الفترة المتوقعة (2026-2034).

من المتوقع أن يحتفظ قطاع نوع الليثيوم أيون بحصة كبيرة في هذا السوق خلال فترة التنبؤ.

يعد التحول النموذجي نحو توليد الطاقة منخفضة الكربون وارتفاع الطلب على الطاقة إلى جانب إطار السياسة المواتية من بين العوامل الرئيسية التي تدفع نمو السوق.

تعد شركات Siemens Energy وABB وFluence وTotal وSamsung SDI وGE هي اللاعبين الرئيسيين الذين يعملون في جميع أنحاء الصناعة.

سيطرت منطقة آسيا والمحيط الهادئ على السوق من حيث الحصة في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 276

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة