حجم سوق إعادة تدوير البطاريات، وحصتها، وتحليل الصناعة، حسب نوع البطارية (بطاريات الرصاص الحمضية، وبطاريات الليثيوم أيون، وبطاريات النيكل والكادميوم، وغيرها)، حسب المصدر (خردة التصنيع، ومصنعي المعدات الأصلية لوسائل النقل، والإلكترونيات الاستهلاكية، وغيرها)، حسب طريقة إعادة التدوير (معالجة المعادن الحرارية، واستخلاص المعادن المائية، وإعادة التدوير المباشر، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

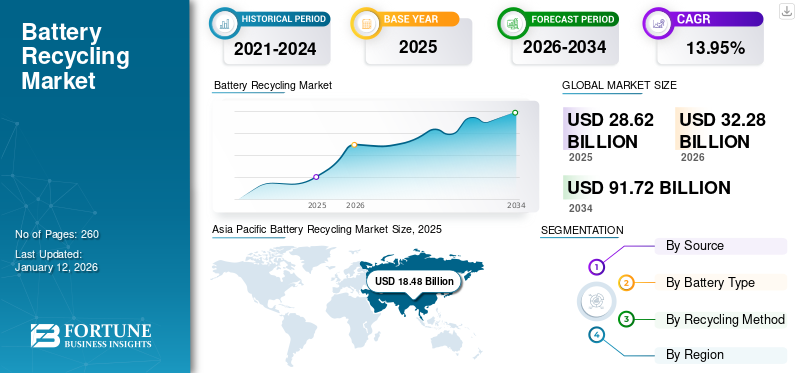

تم تقدير حجم سوق إعادة تدوير البطاريات العالمية بالدولار الأمريكي28.62مليار دولار في عام 2025. ومن المتوقع أن ينمو السوق بالدولار الأمريكي32.28مليار دولار في عام 202691.72مليار بحلول عام 2034، بمعدل نمو سنوي مركب قدره13.95٪ خلال فترة التوقعات. سيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة64.57% في عام 2025.

تتضمن عملية إعادة تدوير البطاريات استعادة المواد القيمة من البطاريات المستخدمة لإعادة استخدامها. فهو يوفر فوائد اقتصادية، ويسهل حماية البيئة، ويعزز الحفاظ على الموارد. ويرتفع السوق في العديد من البلدان لأنه يسهل استخراج المعادن الثمينة، وهي الليثيوم والنيكل والكوبالت وغيرها، مما يقلل الحاجة إلى التعدين ومعالجة المواد الجديدة. وبالتالي، فإن البطاريات المعاد تدويرها تحافظ على الموارد الطبيعية وتقلل من البصمة الكربونية المرتبطة بالتعدين وتصنيع البطاريات الجديدة.

على الصعيد العالمي،بطاريةتنمو صناعة إعادة التدوير بسرعة، حيث يتم إعادة تدوير أكثر من 160 مليون بطارية رصاص في الولايات المتحدة كل عام. أيضًا، في الاتحاد الأوروبي، يتم إعادة تدوير ما يقرب من 48٪ من البطاريات المحمولة سنويًا. لقد استفاد قطاع بطاريات الرصاص من إعادة تدوير الرصاص من بطاريات الرصاص إلى أجل غير مسمى دون المساس بالجودة أو الكفاءة. بمجرد وصولها إلى نهاية عمرها الافتراضي، تنقسم بطاريات الرصاص إلى ثلاثة عناصر رئيسية، كل منها قابل لإعادة التدوير بالكامل: الرصاص والبلاستيك والحمض. يتم تحويل هذه المكونات إلى المواد الخام الأساسية التي يحتاجها المصنعون في الولايات المتحدة لإنتاج بطاريات الرصاص الجديدة، وذلك باستخدام دورة الاستخدام وإعادة التدوير وإعادة التصنيع. هذه العوامل كانت الدافع وراء نمو السوق في السنوات الأخيرة.

تركز شركة Umicore، التي يقع مقرها الرئيسي في بروكسل، على استعادة المعادن الثمينة من البطاريات القابلة لإعادة الشحن المستهلكة، ومعظمها تلك المستخدمة فيالمركبات الكهربائيةوالتطبيقات المحمولة. تساعد عملية الملكية الخاصة بهم، والتي تجمع بين أساليب المعالجة الحرارية والتعدين المائي، على استعادة معادن البطاريات الرئيسية ذات الإنتاجية العالية، مثل النيكل والكوبالت والليثيوم.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

تزايد المخاوف البيئية بشأن التخلص من البطاريات يدفع نمو السوق

تنبع المخاوف البيئية المتعلقة بالبطاريات من دورة حياتها بأكملها، بما في ذلك استخراج المواد الخام والتخلص منها. يتطلب إنتاج بطاريات السيارات، وخاصة السيارات الكهربائية، طاقة كبيرة ويتضمن مصادر مواد مثل الليثيوم والكوبالت، مما قد يؤدي إلى تدمير الموائل والتلوث البيئي. إذا لم يتم التخلص من البطاريات أو إعادة تدويرها بشكل صحيح، فقد تؤدي إلى تسرب معادن ثقيلة ضارة إلى البيئة، مما يؤدي إلى تلويث التربة والمياه.

تعد إعادة تدوير البطاريات أمرًا بالغ الأهمية لحماية البيئة لمنع المواد الخطرة الموجودة في البطاريات من تلويث التربة والماء والهواء. تساعد إعادة التدوير على تقليل الطلب على التعدين وإنتاج بطاريات جديدة من خلال استعادة المواد القيمة من البطاريات القديمة، والحفاظ على الموارد الطبيعية، وتقليل الأضرار البيئية المرتبطة بهذه الأنشطة. وفقًا لشركة Ecobatt، شركة إعادة تدوير البطاريات الشهيرة في المملكة المتحدة، على مدار عام واحد، تم جمع حوالي 17386 طنًا من البطاريات المحمولة (باستثناء بطاريات السيارات والبطاريات الصناعية) لإعادة التدوير. يشير هذا إلى أن معدل إعادة تدوير البطاريات في المملكة المتحدة يبلغ حوالي 34%. كما يتم إعادة تدوير ما يقرب من نصف (48٪) البطاريات المحمولة سنويًا في الاتحاد الأوروبي.

الطلب المتزايد على المعادن المهمة، بما في ذلك الليثيوم والنيكل والكوبالت، يزيد حجم السوق

الارتفاع في التحول نحو التنقل الكهربائيالطاقة المتجددةزاد الطلب على بطاريات الليثيوم أيون التي تحتوي على معادن مهمة مثل الليثيوم والكوبالت والنيكل والعناصر الأرضية النادرة. ومع تزايد الطلب على هذه المعادن، زادت الحاجة إلى استخراج هذه المعادن واستخدامها بشكل مستدام. إنه جزء مهم من الاقتصاد الدائري، مما يقلل الاعتماد على التعدين الأولي ويقلل التأثير البيئي.

يساهم الليثيوم والنيكل والكوبالت والمعادن الأخرى في كثافة الطاقة الإجمالية وسعة التخزين، وهو أمر بالغ الأهمية للسيارات الكهربائية والبطاريات المحمولة. يعد الليثيوم والنيكل والكوبالت والمنجنيز والجرافيت من العناصر الأساسية لأداء البطارية ومتانتها وكثافة الطاقة. تعتبر العناصر الأرضية النادرة ضرورية لإنتاج المغناطيس الدائم، الضروري لتوربينات الرياح ومحركات السيارات الكهربائية. يتطلب قطاع الكهرباء كمية كبيرة من النحاس والألومنيوممع كون النحاس عنصرًا أساسيًا في جميع التقنيات المتعلقة بالكهرباء.

ومن المتوقع أن يؤدي التحول إلى نظام الطاقة النظيفة إلى تعزيز الطلب على هذه المعادن بشكل كبير، مما يضع قطاع الطاقة كلاعب رئيسي في أسواق المعادن. حتى منتصف عام 2010، كان قطاع الطاقة يمثل جزءًا صغيرًا من إجمالي الطلب على معظم المعادن. ومع ذلك، مع تسارع تحولات الطاقة، أصبحت تقنيات الطاقة النظيفة بسرعة هي قطاع الطلب الأسرع نموًا. وبالنظر إلى أهداف اتفاق باريس (على النحو المبين في سيناريو التنمية المستدامة لوكالة الطاقة الدولية)، فمن المتوقع أن تزيد حصتها من الطلب الإجمالي بشكل كبير على مدى السنوات العشرين المقبلة، لتتجاوز 40% بالنسبة للنحاس والعناصر الأرضية النادرة، و60% إلى 70% للنيكل والكوبالت، وما يقرب من 90% لليثيوم.

قيود السوق

تعيق عمليات إعادة التدوير المعقدة المرتبطة ببطاريات السيارات الكهربائية نمو السوق

أصبحت السيارات الكهربائية (EVs) ذات شعبية متزايدة. على عكس محركات السيارات التقليدية التي يمكن تجديدها، فإن بطارية السيارة الكهربائية سوف تتدهور حتمًا بمرور الوقت. يتطلب إنتاج بطاريات السيارات الكهربائية قدرًا كبيرًا من الطاقة وينتج عنه انبعاثات غازات الدفيئة. وإذا لم يتم التخلص منها بشكل صحيح، فقد يؤدي ذلك إلى تقويض الفوائد البيئية لاستخدام السيارة الكهربائية. على الرغم من الجهود المستمرة، ظلت معدلات إعادة تدوير بطاريات السيارات الكهربائية منخفضة خلال السنوات العشر الماضية. ويرجع ذلك إلى حد كبير إلى أن الطرق الحالية لإعادة تدوير بطاريات السيارات الكهربائية، حتى مع وجود ضرورة واضحة، بعيدة كل البعد عن المثالية. وتشمل التحديات تصميماتها المعقدة، والتركيبات الكيميائية المختلفة، وعدم وجود بروتوكولات موحدة لإعادة التدوير.

والعائق الرئيسي هو أن عملية إعادة التدوير الحالية معقدة ومكلفة. تخلق الاختلافات في قدرات إعادة التدوير الإقليمية تحديات لوجستية، مما يجعل العملية برمتها غير فعالة ومكلفة. ويتطلب تفكيك البطاريات مرافق متخصصة وعمالاً ماهرين، مما يزيد التكاليف. علاوة على ذلك، فإن التكاليف المتقلبة للمواد المعاد تدويرها غالباً ما تجعل استخراج موارد جديدة أكثر جاذبية من الناحية المالية. وفي غياب حوافز اقتصادية قوية أو لوائح تنظيمية لتشجيع إعادة التدوير، تكافح الصناعة لتعزيز التخلص المستدام من البطاريات واستعادتها. من المتوقع أن تعيق هذه العوامل نمو سوق إعادة تدوير البطاريات في السنوات القادمة.

فرص السوق

زيادة الاستثمارات في إعادة تدوير البطاريات لتوليد فرص ممتازة لنمو السوق

يدرك كل من القطاعين العام والخاص أهمية إعادة تدوير البطاريات من حيث القيمة الاقتصادية والبيئية، مما أدى إلى زيادة الاستثمارات في البنية التحتية والمرافق لإعادة التدوير. على سبيل المثال، في نوفمبر 2024، أعلنت وزارة الطاقة الأمريكية (DOE) عن تمويل بقيمة 44.8 مليون دولار أمريكي لثمانية مشاريع مبتكرة تركز على تقليل التكاليف المرتبطة بإعادة تدوير المركبات الكهربائية. نظرًا لأن مبيعات المركبات الكهربائية في الولايات المتحدة تجاوزت أربعة ملايين، أصبحت إعادة تدوير البطاريات منتهية الصلاحية أمرًا بالغ الأهمية لتقليل التكاليف وتعزيز كفاءة الموارد.

أيضًا، في مايو 2024، أعلنت Bosch Ventures، وحدة رأس المال الاستثماري للشركات التابعة لمجموعة Bosch Group ومقرها ألمانيا، عن استثمارات كبيرة في قطاع إعادة التدوير، وتوجيه الأموال إلى Pineville، Li Industries ومقرها نورث كارولينا، وCylib ومقرها ألمانيا. وبالمثل، في فبراير 2025، حصلت شركة Lithium Salvage، وهي شركة إعادة تدوير البطاريات، على استثمار بقيمة 1.91 مليون دولار أمريكي من جولة تمويل بقيادة Northstar Ventures بينما تمضي الشركة قدمًا في خططها لتطويربطارية ليثيوم أيونمصفاة النفايات في سندرلاند. سيؤدي هذا الاستثمار إلى توسيع نطاق عملية إنتاج Lithium Salvage وتوسيع موقعها في سندرلاند.

تحديات السوق

تمثل الجدوى الاقتصادية والسياسات التنظيمية تحديات أمام اللاعبين الناشئين في الصناعة

على الرغم من أن إعادة تدوير البطاريات تساعد على تحقيق أهداف الحياد المناخي والاستدامة، فإن تكاليف إعادة التدوير المرتفعة، وانخفاض معدلات الاسترداد، والمشكلات التنظيمية والسياسية تمثل تحديات كبيرة للاعبين في السوق. على سبيل المثال، تكلفة إعادة التدوير، والتي تشمل التجميع والنقل والمعالجة، مرتفعة، مما يجعل عملية إعادة التدوير معقدة. بالإضافة إلى ذلك، فإن اللوائح المختلفة المتعلقة بإعادة تدوير البطاريات الموجودة في مختلف المناطق والبلدان تجعل من الصعب إنشاء نظام متسق وفعال.

علاوة على ذلك، فإن البنية التحتية لإعادة التدوير متخلفة على مستوى العالم حيث تفتقر العديد من البلدان إلى المرافق اللازمة لمعالجة كميات كبيرة من البطاريات المستهلكة بأمان وكفاءة. هذه التكنولوجيا حديثة العهد في البلدان النامية والمتخلفة، ولهذا السبب غالبًا ما تفوق تكلفة إعادة التدوير قيمة المواد المستردة. إن التعقيد والتنوع في تصميمات البطاريات يجعل عملية إعادة التدوير صعبة. ويتشابك تصميم البطارية الحديث، الذي يتضمن عناصر مهمة، وهي النيكل والكوبالت والمنغنيز، مع مواد أخرى أقل قيمة وخطورة، مما يجعل عملية إعادة التدوير كثيفة العمالة ومكلفة.

اتجاهات سوق إعادة تدوير البطاريات

التطورات في عمليات إعادة تدوير البطاريات هي اتجاهات السوق الحالية

التقدم في عمليات إعادة تدوير البطاريات، وتحديداً المعالجة بالمعادن المائية وعملية إعادة التدوير المباشرة مع تكامل الأتمتة &الذكاء الاصطناعي (AI)، تقدم فرصًا كبيرة للاعبين في السوق. في إعادة تدوير البطاريات، يتم استخدام الأتمتة والذكاء الاصطناعي في أنظمة التفكيك الآلية، والصيانة التنبؤية، والفرز القائم على الذكاء الاصطناعي، وعمليات إعادة التدوير الدقيقة. يسهل الذكاء الاصطناعي أيضًا استعادة الموارد وتحسين العمليات.

غالبًا ما يؤدي الاسترداد اليدوي إلى انخفاض معدلات استرداد المواد ويرتبط بمخاطر محتملة تتعلق بالسلامة. كما تتطلب الضغوط التنظيمية تلبية معايير صارمة للمحتوى المعاد تدويره. يساعد اعتماد الأدوات الرقمية على تتبع البطارية طوال دورة حياتها، وأتمتة فرز مكونات البطارية وتفكيكها، وتحسين جدول إعادة التدوير. على سبيل المثال، تساعد المنصات السحابية وتقنيات blockchain الشركات على تتبع وتتبع دورة حياة مواد البطارية بدءًا من التجميع وحتى إعادة التدوير وإعادة دمجها في سلسلة التوريد. وتضمن هذه التقنيات الامتثال للوائح البيئية، مما يساعد أصحاب المصلحة على مراقبة معدلات استعادة المعادن وانبعاثات الكربون.

تأثير التعريفة الجمركية

وسيكون تأثير التعريفات الجمركية على صناعة إعادة تدوير البطاريات متعدد الأوجه، وذلك بسبب زيادة التعريفات الجمركية على المواد الخام والمكونات المستوردة التي يمكن أن تجعل عملية إعادة التدوير أقل جدوى من الناحية الاقتصادية. وسوف تؤدي التعريفات الجمركية على المواد الرئيسية مثل الليثيوم والكوبالت والنيكل وغيرها إلى زيادة تكلفة إعادة التدوير، مما يؤدي إلى الضغط على هامش الربح للقائمين بإعادة التدوير وجعل عملية إعادة التدوير باهظة التكلفة.

يمكن أن تؤدي التعريفة الجمركية إلى تعطيل سلسلة التوريد العالمية، مما يؤدي إلى تحديات لوجستية وتأخير في استيراد المعدات والمواد الكيميائية اللازمة لإعادة تدوير البطاريات. كما تؤثر إعادة التدوير على نشر الطاقة النظيفة والاستثمارات ذات الصلة بسبب ارتفاع تكاليف المرافق. وبالتالي، من المتوقع أن يكون تأثير التعريفات الجمركية على صناعة إعادة تدوير البطاريات كبيرًا عالميًا.

تحليل التجزئة

حسب المصدر

تهيمن خردة التصنيع على السوق لأنها متاحة بسهولة لمرافق إعادة التدوير

استنادًا إلى المصدر، يتم تقسيم السوق إلى خردة التصنيع، ومصنعي المعدات الأصلية للنقل،الالكترونيات الاستهلاكيةوآخرون.

ومن المتوقع أن يمثل قطاع خردة التصنيع أعلى حصة من سوق إعادة تدوير البطاريات، بنسبة 59.45% في عام 2026. لأنه المنتج الثانوي للإنتاج، وهو متاح بسهولة لمرافق إعادة التدوير. كما تحتوي خردة التصنيع على معادن قيمة مثل الليثيوم والمنغنيز والكوبالت والنيكل، وهي ضرورية للبطاريات الجديدة ويمكن استعادتها بسهولة من خلال إعادة التدوير.

من المتوقع أن تظهر شركات تصنيع المعدات الأصلية في مجال النقل، بما في ذلك عمليات الاستدعاء، أسرع نمو خلال الفترة المتوقعة بسبب زيادة اعتماد السيارات الكهربائية (EVs)، مما أدى إلى زيادة الطلب على مواد البطاريات القيمة، وهي الليثيوم والكوبالت والنيكل.

أما الجزء الآخر فيشمل البطاريات المستهلكة من أنظمة تخزين الطاقة. ومع تزايد انتشار مصادر الطاقة المتجددة مثل الطاقة الشمسية وطاقة الرياح، تتم إعادة تدوير البطاريات المستهلكة من أنظمة تخزين الطاقة لتقليل الاعتماد على التعدين وتخفيف العواقب البيئية المرتبطة بالتخلص غير السليم.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع البطارية

سيطرت بطاريات الرصاص الحمضية على حصة السوق بسبب ارتفاع معدل إعادة التدوير

بناءً على نوع البطارية، يتم تصنيف السوق إلى:بطاريات الرصاص الحمضيةوبطاريات الليثيوم أيون وبطاريات النيكل والكادميوم وغيرها.

ومن بين هذه القطاعات، من المتوقع أن يستحوذ قطاع بطاريات الرصاص الحمضية على حصة سوقية مهيمنة تبلغ 50.07% في عام 2026. ويتم إعادة تدوير بطاريات الرصاص الحمضية على نطاق واسع، بسبب الطبيعة الخطرة لمكوناتها، التي تشمل الرصاص وحمض الكبريتيك، والقيمة الاقتصادية للمواد المعاد تدويرها. بالإضافة إلى ذلك، يعد الرصاص موردًا قيمًا، كما أن إعادة تدوير بطاريات الرصاص الحمضية تقلل من الحاجة إلى تعدين الرصاص الجديد. ينص مجلس البطاريات الدولي على أن المكونات الرئيسية الثلاثة لبطارية الرصاص، وهي الرصاص والحمض والبلاستيك، قابلة لإعادة التدوير بنسبة 100%. بالإضافة إلى ذلك، في الولايات المتحدة، يقدر معدل إعادة تدوير بطاريات الرصاص الحمضية بحوالي 99٪، مدفوعًا بنظام الحلقة المغلقة حيث يتم استخدام الرصاص المعاد تدويره لإنتاج بطاريات جديدة.

ومن المتوقع أن تظهر بطاريات الليثيوم أيون أسرع نموإعادة تدوير بطارية الليثيوم أيونيقلل من الحاجة إلى مواد التعدين مثل الليثيوم والكوبالت والنيكل يمكن أن يكون ضارًا بالبيئة، وتساعد إعادة التدوير على تقليل الحاجة إلى المواد الخام. كما أن تزايد شعبية السيارات الكهربائية أدى إلى ارتفاع الطلب على بطاريات الليثيوم أيون، مما يؤدي إلى زيادة حجم البطاريات المنتهية الصلاحية والتي ستزيد من احتياجات إعادة التدوير في السنوات القادمة.

ويشتمل الجزء الآخر على هيدريد معدن النيكل وخلية الزئبق وبطاريات أخرى. ويتم إعادة تدوير هذه البطاريات حيث أنها تحتوي على معادن ثقيلة ومعادن ثمينة وعناصر أرضية نادرة وهي الزئبق والنيكل والكادميوم وغيرها التي يمكن استخدامها لإنتاج بطاريات جديدة.

بواسطة طريقة إعادة التدوير

يهيمن علم المعادن المائية على السوق بسبب ارتفاع معدلات إعادة التدوير وانخفاض استهلاك الطاقة

بناءً على طريقة إعادة التدوير، ينقسم السوق إلى علم المعادن الحراري، وعلم المعادن المائي، وإعادة التدوير المباشر، وغيرها.

من المتوقع أن تهيمن تقنية إعادة تدوير المعادن المائية على السوق، لتساهم بنسبة 49.17% عالميًا في عام 2026. حيث تُستخدم هذه الطريقة على نطاق واسع نظرًا لمعدلات الاسترداد المرتفعة، وانخفاض استهلاك الطاقة، وتأثيرها البيئي المنخفض. إن التأثير البيئي المرتبط بمعالجة المعادن بالمياه منخفض بسبب انخفاض انبعاثات غازات الدفيئة وانخفاض الحاجة إلى تعدين المواد الخام. ومن المقدر أيضًا أن يوفر علم المعادن المائي أكثر من نصف الليثيوم والمنغنيز والكوبالت والنيكل عالميًا بحلول عام 2040.

وينمو قطاع إعادة التدوير المباشر بمعدل كبير، حيث تحافظ هذه الطريقة على السلامة الهيكلية لمكونات البطارية بحيث يمكن إعادة استخدامها في بطاريات جديدة بأقل قدر من التدهور.

أما الجزء الآخر فيشمل إعادة التدوير الميكانيكي والكيميائي، والذي يكتسب شعبية لأنه أسلوب عالي الكفاءة في استخدام الطاقة ويستخدم على نطاق واسع على المستوى الصناعي.

التوقعات الإقليمية لسوق إعادة تدوير البطاريات

تمت دراسة السوق جغرافيًا في المناطق الرئيسية: أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

Asia Pacific Battery Recycling Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

من المتوقع أن تؤدي الزيادة في اعتماد السيارات الكهربائية والإلكترونيات الاستهلاكية إلى دفع نمو السوق

وصل السوق في منطقة آسيا والمحيط الهادئ إلى 18.48 مليار دولار أمريكي في عام 2025، وهو ما يمثل 64.57% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 21.12 مليار دولار أمريكي في عام 2026. وتعد منطقة آسيا والمحيط الهادئ هي المنطقة المهيمنة، وذلك بسبب الزيادة في اعتماد السيارات الكهربائية، مما أدى إلى ارتفاع الطلب على بطاريات الليثيوم أيون والحاجة إلى إعادة التدوير. ذكرت وكالة حماية البيئة (EPA) أن إنتاج السيارات الكهربائية في دول آسيا والمحيط الهادئ، باستثناء الصين، وصل إلى حوالي مليون سيارة. وتعود معظم مبيعات السيارات الكهربائية في المنطقة إلى شركتي تويوتا اليابانية وهيونداي الكورية. ومع تزايد اعتماد السيارات الكهربائية والإلكترونيات الاستهلاكية، سيزداد الطلب على إعادة التدوير بشكل أكبر.

الصين

أدى وجود مركز لتصنيع السيارات الكهربائية إلى تعزيز التوسع في السوق في الصين

وتعد الصين المركز الرائد لتصنيع السيارات الكهربائية، حيث ستمثل أكثر من 70% من الإنتاج العالمي في عام 2024، وفقًا لما ذكرته وكالة الطاقة الدولية. وشكلت شركات تصنيع المعدات الأصلية الصينية أكثر من 80% من الإنتاج المحلي، ارتفاعًا من الثلثين في عام 2021. وقد أدى الطلب القوي على البطاريات في المركبات الكهربائية والإلكترونيات الاستهلاكية، واللوائح الحكومية الصارمة، إلى زيادة الطلب على إعادة تدوير البطاريات. على سبيل المثال، تعد CATL شركة رائدة عالميًا في إنتاج بطاريات السيارات الكهربائية وتلعب دورًا في إعادة تدوير البطاريات. بالإضافة إلى ذلك، تعد BYD شركة تصنيع رئيسية أخرى لبطاريات السيارات الكهربائية في الصين وتشارك أيضًا في إعادة تدوير البطاريات، خاصة من خلال شبكتها.

أوروبا

ارتفاع مبادرات الاستدامة يدفع إلى توسع السوق

في عام 2025، استحوذت أوروبا على 20.27% من السوق العالمية، لتصل قيمتها إلى 5.8 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 6.42 مليار دولار أمريكي في عام 2026. وتنمو أوروبا بمعدل كبير بسبب زيادة الطلب على استعادة الموارد والفوائد البيئية في هذه المنطقة. قام الاتحاد الأوروبي (EU) بتنفيذ العديد من اللوائح لتعزيز جمع البطاريات وإعادة تدويرها في العديد من البلدان. وكما ذكر الاتحاد الأوروبي، تم جمع ما يقرب من نصف (46٪) البطاريات والمراكم المحمولة المباعة في الاتحاد الأوروبي لإعادة تدويرها في عام 2022. وفي عام 2022 أيضًا، تم بيع 244000 طن من البطاريات المحمولة في الاتحاد الأوروبي، وتم جمع 111000 طن من البطاريات المحمولة المستخدمة لإعادة التدوير. على سبيل المثال، في بلجيكا، بلغ معدل جمع البطاريات المحمولة والمراكم في عام 2022 59٪.

أمريكا الشمالية

يؤدي الارتفاع في معدلات إعادة تدوير بطاريات حمض الرصاص إلى زيادة حصة السوق

بلغت قيمة سوق أمريكا الشمالية 3.86 مليار دولار أمريكي في عام 2025، مستحوذة على 13.50% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 4.23 مليار دولار أمريكي في عام 2026. وتعد أمريكا الشمالية منطقة بارزة لإعادة تدوير البطاريات، حيث أنه في هذه المنطقة، يتم إعادة تدوير بطاريات الرصاص الحمضية على نطاق واسع، بمعدل إعادة تدوير يبلغ 99%. وفقًا لدراسة معدل إعادة التدوير الوطنية، فإن هذه البطاريات هي المنتج الاستهلاكي الأكثر إعادة التدوير في الولايات المتحدة. وفقًا لمجلس البطاريات الدولي، تمتلك أمريكا الشمالية قدرة تصنيع بطاريات الرصاص +206 جيجاوات في الساعة، +165 جيجاوات في الساعة في الولايات المتحدة. في أمريكا الشمالية، يوجد أكثر من 14 منشأة لإعادة التدوير، 10 في الولايات المتحدة. وفقًا لشركة Call2Recycle، Inc.، برنامج إعادة تدوير البطاريات النشط في الولايات المتحدة، في عام 2023، أكثر من 8 ملايين رطل من البطاريات تم جمعها لإعادة تدويرها في الولايات المتحدة، بما في ذلك أكثر من 5.4 مليون رطل من بطاريات قابلة للشحنوأكثر من 2.6 مليون رطل من البطاريات الأولية.

بقية العالم

الانتقال نحو حلول الطاقة المستدامة لتعزيز نمو السوق

ويتزايد الطلب على تخزين الطاقة المتجددة في بقية أنحاء العالم، مما أدى إلى زيادة الطلب على إعادة تدوير البطاريات. تعد البرازيل وتشيلي والأرجنتين وكولومبيا من الدول الرئيسية المشاركة بنشاط في زيادة الطلب على إعادة تدوير البطاريات. كما أن الكمية الكبيرة من احتياطيات الليثيوم والمخاوف بشأن تعدين الليثيوم كثيف الاستخدام للمياه في أمريكا اللاتينية تدفع توسع السوق في هذه المنطقة. إن الزيادة في توليد النفايات الإلكترونية والحاجة إلى تقليل الاعتماد على المواد الخام المستوردة تدفع الطلب في السوق في منطقة الشرق الأوسط وأفريقيا. تخطو دولة الإمارات العربية المتحدة خطوات كبيرة نحو إنشاء دورة حياة مستدامة لبطاريات السيارات الكهربائية من خلال مبادرتين أساسيتين. ويهدف مشروع بيئة، بالتعاون مع وزارة الطاقة والبنية التحتية والجامعة الأمريكية في الشارقة، إلى بناء أول منشأة لإعادة تدوير بطاريات السيارات الكهربائية المستعملة.

أما المبادرة الثانية فتشمل شركة ويثال الخليج للصناعات التي ستقوم، بالشراكة مع مجموعة كيزاد، بإنشاء مصنع لإعادة تدوير بطاريات الليثيوم قادر على معالجة 5000 طن من مخلفات البطاريات سنويًا. وتتوافق هذه المبادرات الرامية إلى خفض انبعاثات الغازات الدفيئة ومنع بطاريات المركبات الكهربائية من الوصول إلى مدافن النفايات مع هدف دولة الإمارات العربية المتحدة المتمثل في تحقيق صافي انبعاثات صفر بحلول عام 2050.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

توفر الاستثمارات وتوسيع الأعمال فرص نمو كبيرة للاعبين في السوق

يشهد سوق إعادة تدوير البطاريات تطورات كبيرة توفر فرصًا استثمارية جذابة للاعبين في السوق، وذلك بسبب الطلب المتزايد على الاستخدام المستدام للموارد وزيادة عدد السيارات الكهربائية. يتنافس اللاعبون الرئيسيون، بما في ذلك Call2Recycle, Inc. وLi-Cycle Corp وContemporary Amperex Technology Co. وLimited وUmicore وEnerSys وغيرهم، من خلال التعاون وتوسيع الأعمال والاستثمارات. على سبيل المثال، في 13 يونيو 2025، خططت شركة Altilium، وهي مجموعة للتكنولوجيا النظيفة مقرها المملكة المتحدة، لاستثمار 34.69 مليون دولار أمريكي في منشأة لإعادة تدوير بطاريات السيارات الكهربائية. سيتم افتتاح منشأة إعادة التدوير هذه، منشأة ACT 3، في أواخر عام 2026 وتقع في بليموث. من المتوقع أن يقوم مشروع ACT 3 باسترداد الكوبالت والنيكل والليثيوم من 24000 سيارة كهربائية سنويًا.

لمحة عن قائمة شركات إعادة تدوير البطاريات الرئيسية

- شركة Call2Recycle, Inc. (الولايات المتحدة)

- شركة ACCUREC لإعادة التدوير المحدودة(ألمانيا)

- شركة أكوا ميتالز (الولايات المتحدة)

- الشركة الأمريكية لتكنولوجيا البطاريات(نحن.)

- شركة Li-Cycle (كندا)

- فورتوم (فنلندا)

- إيكوبات (الولايات المتحدة)

- شركة Amperex Technology المعاصرة المحدودة(الصين)

- شركة إيست بن للتصنيع (الولايات المتحدة)

- EnerSys(نحن.)

- شركة إكسايد للصناعات المحدودة (الهند)

- جرافيتا الهند المحدودة (الهند)

- أوميكور (بلجيكا)

- شركة نيوميتالز المحدودة (أستراليا)

- الموارد الأولية (الولايات المتحدة)

التطورات الصناعية الرئيسية

- مايو 2025- أطلقت شركة Mobec Innovation، وهي إحدى الشركات الرائدة في مجال توفير حلول شحن السيارات الكهربائية وتخزين الطاقة المتنقلة في الهند، إطارًا جديدًا للشراكة الإستراتيجية الوطنية لتسريع إعادة تدوير بطاريات الليثيوم في القطاعات الحيوية. تستجيب هذه المبادرة للحاجة المتزايدة لخيارات تخزين الطاقة المستدامة في كل من قطاعي السيارات الكهربائية والطاقة الشمسية مع المساهمة في تحقيق أهداف الهند الأكبر لصافي الصفر.

- مارس 2025- تقوم شركة بورش الألمانية لصناعة السيارات بإعادة استخدام البطاريات عالية الجهد لاستخراج مواد قيمة بعد استخدامها في المركبات. تعتزم بورشه تقييم نظام محتمل للحلقة المغلقة للمواد الخام ومعالجة الأهمية المتزايدة لمواد البطاريات المعاد تدويرها. وفي المستقبل، تهدف الشركة المصنعة للسيارة إلى إنشاء شبكة لإعادة تدوير البطاريات ذات الجهد العالي مع متعاونين خارجيين.

- يناير 2025- أعلنت مجموعة BMW عن تعاون جديد مع SK لإعادة تدوير بطاريات السيارات الكهربائية في جميع أنحاء أوروبا، وبالتالي تعزيز مبادرة إعادة التدوير ذات الحلقة المغلقة التي بدأت في الصين في عام 2022. ويهدف المشروع إلى استعادة مواد قيمة مثل الكوبالت والنيكل والليثيوم من البطاريات المستعملة لإعادة دمجها في تصنيع البطاريات الجديدة.

- يناير 2025- تعاونت شركة JSW MG Motor India مع LICO Materials لإنشاء نظام جديد لتخزين طاقة البطارية (BESS) الذي يعيد استخدام البطاريات من سيارات MG ZS الكهربائية. تم الإعلان عن هذه المبادرة في 30 يناير 2025، وهي الرابعة ضمن برنامج Project Revive وتوفر خيارات تخزين تتراوح من 18 كيلووات في الساعة إلى 300 كيلووات في الساعة.

- نوفمبر 2024- كشفت وزارة الطاقة الأمريكية (DOE) عن استثمار كبير بقيمة 70.8 مليون دولار أمريكي لتعزيز النظام البيئي للسيارات الكهربائية في البلاد. يهدف هذا الدعم المالي إلى تعزيز الابتكار في إعادة تدوير بطاريات السيارات الكهربائية، وتعزيز قدرات التصنيع، ودفع الولايات المتحدة نحو أهدافها في مجال الطاقة النظيفة.

تحليل الاستثمار والفرص

تمثل إعادة تدوير البطاريات فرصة استثمارية مواتية بسبب الطلب المتزايد على السيارات الكهربائية وارتفاع حجم البطاريات المنتهية، وخاصة بطاريات الليثيوم أيون. ومن المتوقع أن يتوسع السوق بشكل كبير، حيث توفر تقنيات إعادة التدوير وفورات في التكاليف وفوائد بيئية مقارنة بالمواد الخام.

- في مايو 2024، أعلنت Bosch Ventures، فرع رأس المال الاستثماري للشركات التابع لمجموعة Bosch، عن استثمارين رئيسيين في صناعة إعادة تدوير البطاريات في غضون أسبوع، مما يمثل تقدمًا مهمًا نحو نمو التكنولوجيا المستدامة. تم الإعلان عن استثمار Bosch Ventures في Li Industries. تستعد شركة Li Industries لمواجهة التحديات الكبيرة في سلسلة التوريد الدائرية لبطارية Li-ion من خلال حلول مبتكرة وقابلة للتطوير. كما قامت شركة cylib الألمانية بجمع مبلغ 62.87 مليون دولار أمريكي في أقل من 24 شهرًا بعد بدء العمليات.

- في مايو 2024، توصلت شركة ميتسوي وشركاه المحدودة إلى اتفاق لإنشاء مشروع مشترك جديد يركز على إعادة تدوير بطاريات الليثيوم أيون بالتعاون مع شركة VOLTA INC. ("VOLTA"، التي يقع مقرها الرئيسي في مدينة فوجينوميا، محافظة شيزوكا، اليابان، بقيادة الرئيس كينتا إيماي) وشركة Miracle Eternal PTE LTD.

تغطية التقرير

يقدم تقرير سوق إعادة تدوير البطاريات العالمية تحليلاً مفصلاً للسوق. ويركز على جوانب السوق الرئيسية مثل اللاعبين الرئيسيين وطرق إعادة تدوير البطاريات المختلفة وأنواع البطاريات ومصادرها. بالإضافة إلى ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب13.95%من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي)، الحجم (ألف طن) |

|

التقسيم |

حسب المصدر

حسب نوع البطارية

بواسطة طريقة إعادة التدوير

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغ حجم السوق 28.62 مليار دولار أمريكي في عام 2025.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 13.95٪ خلال الفترة المتوقعة (2026-2034).

ومن حيث المصدر، قاد قطاع خردة التصنيع السوق.

وبلغ حجم السوق 18.48 مليار دولار أمريكي في عام 2025.

يؤدي الطلب المتزايد على مواد البطاريات المهمة والمخاوف البيئية المتزايدة بشأن التخلص من البطاريات إلى دفع نمو السوق.

بعض اللاعبين الرئيسيين العاملين في السوق هم Call2Recycle, Inc.، وACCUREC Recycling GmbH، وAqua Metals, Inc.، وAmerican Battery Technology Company، وغيرها.

ومن المتوقع أن يصل حجم السوق العالمية إلى 91.72 مليار دولار أمريكي بحلول عام 2034.

- 2021-2034

- 2025

- 2021-2024

- 260

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة