حجم سوق Robotaxi، والمشاركة وتحليل الصناعة، حسب مستوى الاستقلالية (المستوى 4 (L4) والمستوى 5 (L5)))، حسب نوع المركبة (سيارات الركاب والحافلات المكوكية/الشاحنات الصغيرة)، حسب نوع الدفع (مركبة كهربائية تعمل بالبطارية (BEV) وICE/Hybrid)، حسب نوع الخدمة (الاستدعاء، والمحطة، والتأجير)، حسب التطبيق (التنقل العام والتنقل الخاص)، والإقليمية توقعات 2026-2034

رؤى السوق الرئيسية

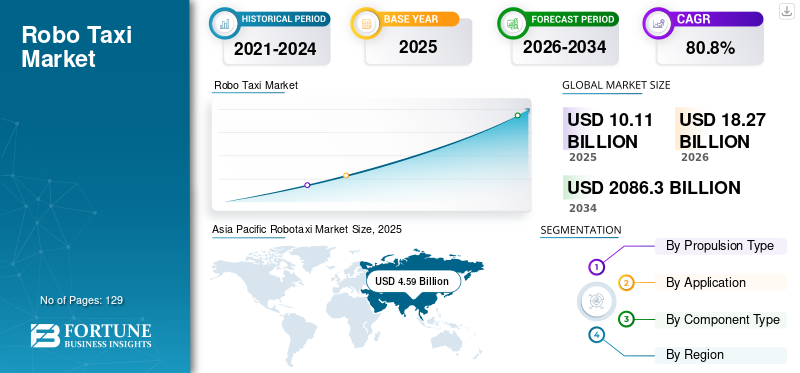

بلغت قيمة سوق الروبوتات العالمية 0.61 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 1.27 مليار دولار أمريكي في عام 2026 إلى 96.31 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 71.9٪ خلال الفترة المتوقعة.سيطرت أمريكا الشمالية على سوق سيارات الأجرة الآلية بحصة سوقية بلغت 54.09% في عام 2025.

إن سيارة الأجرة الآلية عبارة عن مركبة مستقلة تمامًا بدون سائق توفر خدمات نقل الركاب عند الطلب، باستخدام أجهزة استشعار متقدمة وذكاء اصطناعي واتصال لنقل الركاب بأمان دون تدخل بشري. نمو السوق مدفوع بارتفاع الطلب على التنقل الذاتي والتقدم في الذكاء الاصطناعي والاستشعارالتقنيات، واللوائح الداعمة، والتحضر، وكفاءة التكلفة، وزيادة الاستثمارات من شركات السيارات والتكنولوجيا.

ومن بين اللاعبين الرئيسيين في السوق Waymo وBaidu وNVIDIA Corporation وPony.ai وWeRide Inc. وTesla، الذين يتنافسون من خلال عمليات نشر واسعة النطاق وقدرات الذكاء الاصطناعي المتقدمة والشراكات الاستراتيجية والابتكار المستمر في تقنيات القيادة الذاتية وخدمات التنقل.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق Robotaxi

- حجم السوق عام 2025: 0.61 مليار دولار أمريكي

- حجم السوق عام 2026: 1.27 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 96.31 مليار دولار أمريكي

- معدل النمو السنوي المركب: 71.9% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق سيارات الأجرة الآلية بحصة بلغت 54.09% في عام 2025.

- من المتوقع أن ينمو القطاع القائم على المحطات بأسرع معدل نمو سنوي مركب يبلغ 106.7٪ خلال الفترة المتوقعة.

- ومن المتوقع أن يتوسع قطاع الحافلات المكوكية/الشاحنات الصغيرة بمعدل نمو سنوي مركب يبلغ 99.2% خلال فترة الدراسة.

أمريكا الشمالية

قادت أمريكا الشمالية السوق العالمية في عام 2025، مدعومة بالبنية التحتية المتقدمة للقيادة الذاتية، والاستثمارات القوية، والنشر التجاري المبكر لسيارات الأجرة الآلية.

آسيا والمحيط الهادئ

واستحوذت منطقة آسيا والمحيط الهادئ على ثاني أكبر حصة في السوق، مدفوعة بالدعم الحكومي القوي، والتوسع الحضري السريع، وزيادة الاستثمارات في حلول التنقل الذاتي.

أوروبا

من المتوقع أن تكون أوروبا المنطقة الأسرع نموًا خلال فترة التوقعات، مدعومة بلوائح الانبعاثات الصارمة، ومبادرات التنقل الذكي، وتوسيع البرامج التجريبية للمركبات ذاتية القيادة.

نحن.

تقدر قيمة سوق سيارات الأجرة الآلية في الولايات المتحدة بنحو 0.67 مليار دولار أمريكي في عام 2026، مدفوعة بجهود التسويق القوية ووجود شركات التكنولوجيا المستقلة الكبرى.

اليابان

تقدر قيمة سوق اليابان بنحو 0.001 مليار دولار أمريكي في عام 2026، مدعومة بمبادرات التنقل الذكي، وبرامج الاختبار الذاتي، والطلب المتزايد على حلول التنقل لشيخوخة السكان.

اقرأ المزيد

اتجاهات سوق روبوتاكسي

توسيع البرامج التجريبية وعمليات النشر التجاري لتكون اتجاهات السوق البارزة

أحد اتجاهات السوق الرئيسية هو توسيع البرامج التجريبية إلى عمليات النشر التجارية عبر المدن الكبرى. تنتقل شركات مثل Waymo وCruise (جنرال موتورز) وBaidu وغيرها من بيئات الاختبار الخاضعة للرقابة إلى تقديم خدمات ركوب مدفوعة الأجر في مناطق حضرية مختارة. ويشير هذا التحول إلى زيادة الثقة في تقنيات القيادة الذاتية واستعدادها لتطبيقات العالم الحقيقي. وتسمح المدن تدريجياً بمناطق تشغيلية أوسع، وساعات عمل أطول، وخدمات ذاتية القيادة بالكامل. تعمل عمليات النشر هذه أيضًا على توليد بيانات حقيقية قيمة، مما يساعد على تحسين أداء النظام وسلامته.

- وفي مارس 2026، كشفت وايفي ونيسان عن القيادة الذاتيةسيارات الأجرةقبل المشروع التجريبي المخطط له في طوكيو، اليابان، والذي يدمج القيادة الذاتية الأولى القائمة على الذكاء الاصطناعي مع أنظمة الإدراك القائمة على الكاميرا. تستفيد قيادة السيارة من التعلم العميق ومعالجة البيانات في الوقت الفعلي للتنقل في البيئات الحضرية المعقدة، مما يدعم النشر القابل للتطوير لخدمات التنقل بدون سائق.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

من المتوقع أن يؤدي التقدم في القيادة الذاتية وتقنيات الذكاء الاصطناعي إلى تعزيز نمو السوق

التقدم السريع في تقنيات القيادة الذاتيةالذكاء الاصطناعيبمثابة المحرك الأساسي للسوق. أدت التحسينات في خوارزميات الذكاء الاصطناعي ودمج أجهزة الاستشعار (LiDAR والرادار والكاميرات) ومعالجة البيانات في الوقت الفعلي إلى تعزيز قدرة السيارة بشكل كبير على إدراك المناطق المحيطة بها واتخاذ القرارات والتنقل في البيئات الحضرية المعقدة بأمان. تعمل هذه التطورات التكنولوجية على تقليل أخطاء النظام، وتحسين الموثوقية، وتمكين مستويات أعلى من الاستقلالية (المستوى 4 وما بعده)، والتي تعتبر ضرورية للعمليات بدون سائق بالكامل.

- في فبراير 2026، قامت Wayve بتطوير نهج القيادة الذاتية القائم على الذكاء الاصطناعي أولاً، مع التركيز على الإدراك القائم على الكاميرا ونماذج التعلم العميق لتمكين المركبات ذاتية القيادة. وتؤكد الشركة على الأنظمة القابلة للتطوير والمعتمدة على البيانات والتي تتعلم من بيئات العالم الحقيقي، وتدعم النشر الفعال لسيارات الأجرة ذاتية القيادة والجيل القادم من حلول التنقل الذاتي.

الدعم الحكومي ومبادرات المدن الذكية لدفع نمو السوق

يلعب الدعم الحكومي ومبادرات المدن الذكية دورًا حاسمًا في دفع توسع السوق من خلال إنشاء نظام بيئي مناسب للنشر. تتطلب المركبات ذاتية القيادة الموافقات التنظيمية، وجاهزية البنية التحتية، وبيئات الاختبار الخاضعة للرقابة، وكلها تعتمد على السياسات الحكومية. على سبيل المثال، وافقت بكين على لوائح جديدة للمركبات ذاتية القيادة في يناير 2025، اعتبارًا من 1 أبريلشارع، 2025، دعم صريح لابتكار المركبات ذاتية القيادة من المستوى 3+، وتخطيط البنية التحتية،إدارة حركة المرور، وضمان السلامة.

- في مارس 2026، دخلت WeRide إلى سلوفاكيا من خلال شراكة مع ELEVATE Slovakia، حيث أطلقت أول برنامج للقيادة الذاتية في البلاد. وسوف يبدأ الاختبار الأولي في براتيسلافا، ثم يمتد إلى كوشيتسه وجبال تاترا العالية، ونشر سيارات الأجرة ذاتية القيادة وغيرها من المركبات ذاتية القيادة باستخدام الإدراك القائم على الذكاء الاصطناعي، وأنظمة الاستشعار المتعددة، ومعالجة البيانات في الوقت الفعلي.

قيود السوق

قد تعيق تكاليف التطوير والنشر المرتفعة اعتماد المنتج

تظل تكاليف التطوير والنشر المرتفعة عائقًا رئيسيًا أمام السوق. تتطلب المركبات ذاتية القيادة نوعًا من المكونات باهظة الثمن مثل مستشعرات LiDAR، وأنظمة الحوسبة عالية الأداء، ومجموعات البرامج المتقدمة، وأنظمة السلامة الزائدة عن الحاجة لضمان التشغيل الموثوق. بالإضافة إلى تكاليف المركبات، يجب على الشركات الاستثمار بكثافة في البحث والتطوير، واختبار المحاكاة، والتحقق من الصحة في العالم الحقيقي، والبنية التحتية لإدارة الأسطول.

فرص السوق

نمو التنقل المشترك والطلب على النقل الحضري لخلق فرص نمو جديدة

يمثل الطلب المتزايد على التنقل المشترك والنقل الحضري الفعال فرصة نمو كبيرة للسوق. إن التحضر السريع، وارتفاع الازدحام المروري، والحاجة إلى حلول تنقل فعالة من حيث التكلفة، كلها عوامل تدفع المستهلكين نحو خدمات النقل حسب الطلب. على سبيل المثال، وفقًا لتقارير إدارة الشؤون الاقتصادية والاجتماعية التابعة للأمم المتحدة، من المتوقع أن يمثل سكان المناطق الحضرية حوالي 68٪ من سكان العالم بحلول عام 2050، مما يزيد الطلب على حلول التنقل الفعالة.

- في مارس 2026، أطلقت Pony.ai وChenqi Mobility أسطولًا مشتركًا من سيارات الأجرة الآلية في الصين يضم أكثر من 100 مركبة من الجيل السابع، تتميز بأنظمة قيادة ذاتية مطورة، LiDARراداروالإدراك القائم على الذكاء الاصطناعي. ويدعم النشر عمليات الأسطول واسعة النطاق، ومعالجة البيانات في الوقت الفعلي، والتسويق التجاري المتسارع لخدمات نقل الركاب بدون سائق.

تحديات السوق

إن عدم اليقين التنظيمي عبر المناطق يشكل تحديًا أمام تقدم السوق

يعيق عدم اليقين التنظيمي عبر المناطق بشكل كبير نمو سوق الروبوتات العالمية عن طريق تأخير النشر وزيادة التكاليف والحد من قابلية التوسع. تختلف لوائح المركبات ذاتية القيادة بشكل كبير بين البلدان وحتى في المناطق. على سبيل المثال، في الولايات المتحدة، يتم وضع القوانين على مستوى الولاية، مما يخلق مشهدًا تنظيميًا مجزأًا يجبر الشركات على التوسع مدينة تلو الأخرى بدلاً من التوسع على مستوى الدولة، مما يؤدي من الآن فصاعدًا إلى تباطؤ التسويق.

تحليل التجزئة

حسب مستوى الحكم الذاتي

عمليات النشر التجاري عبر البيئات الحضرية تدفع نمو قطاع L4

بناءً على مستوى الاستقلالية، يتم تقسيم السوق إلى المستوى 4 (L4) والمستوى 5 (L5).

ويهيمن المستوى الرابع من الاستقلالية على السوق حيث يشهد المستوى الرابع توسعًا سريعًا مدفوعًا بعمليات نشر الروبوتات التجارية عبر البيئات الحضرية. تعمل شركات مثل Waymo وBaidu على توسيع نطاق عملياتها من خلال المركبات ذاتية القيادة من المستوى 4، بدعم من الموافقات التنظيمية والتطورات في أنظمة إدراك الذكاء الاصطناعي. تعمل زيادة الاستثمارات وتوسيع الأسطول والشراكات مع مزودي خدمات النقل على تسريع عملية الاعتماد، خاصة في أسواق أمريكا الشمالية وآسيا والمحيط الهادئ.

- في أكتوبر 2025، دخلت Stellantis في شراكة مع NVIDIA وUber وFoxconn لإطلاق برنامج robotaxi عالمي من المستوى 4، يدمج منصة DRIVE المدعومة بالذكاء الاصطناعي من NVIDIA، ودمج أجهزة الاستشعار المتقدمة، والحوسبة عالية الأداء، وهندسة مركبات Stellantis، والتصنيع القابل للتطوير من Foxconn، وعمليات أسطول Uber. ويركز التعاون على برامج القيادة الذاتية، ومعالجة البيانات في الوقت الفعلي، والاتصال السحابي لتسريع عملية التسويق التجاري، وتعزيز السلامة، وتقليل تكاليف نشر خدمات التنقل بدون سائق.

لا يمتلك قطاع المستوى 5 حاليًا أي حصة في السوق. لا يزال هذا القطاع في المرحلة المفاهيمية والتطويرية، مع عدم وجود عمليات نشر تجارية بسبب التعقيدات التكنولوجية والتنظيمية. يتطلب تحقيق الاستقلالية الكاملة في جميع البيئات دون تدخل بشري تحقيق اختراقات في التعامل مع الحالات الطرفية، وقوة الحوسبة، والتحقق من السلامة، والتي لا تزال قيد مراحل البحث والاختبار.

حسب نوع السيارة

إن قابلية توسيع الأسطول والطلب القوي على حلول التنقل في المناطق الحضرية يعززان ريادة سيارات الركاب

استنادا إلى نوع السيارة، يتم تقسيم السوق إلى سيارات الركاب والحافلات المكوكية/الشاحنات الصغيرة.

يمتلك قطاع سيارات الركاب أكبر حصة في السوق حيث أنه يشكل العمود الفقري لنشر سيارات الأجرة ذاتية القيادة نظرًا لملاءمتها لتطبيقات نقل الركاب في المناطق الحضرية. يستخدم مشغلو سيارات الأجرة الرائدة، بما في ذلك Waymo وBaidu وCruise، في المقام الأول سيارات الركاب لتوسيع نطاق خدمات التنقل المستقلة. إن كفاءتها من حيث التكلفة وراحة الركاب وتوافقها مع البنية التحتية الحالية تؤدي إلى اعتمادها على نطاق واسع عبر المناطق الحضرية الرئيسية على مستوى العالم.

- في مارس 2026، دخلت أوبر في شراكة مع ريفيان لإطلاق خدمة سيارات أجرة آلية على طراز سيارات الدفع الرباعي في سان فرانسيسكو، ودمجت أنظمة القيادة الذاتية المتقدمة من المستوى 4 مع نظام ريفيان.مركبة كهربائيةويستفيد هذا التعاون من الإدراك المدعوم بالذكاء الاصطناعي ودمج أجهزة الاستشعار وإدارة الأسطول المستندة إلى السحابة لتعزيز السلامة والكفاءة. تم تصميم هذه الخدمة خصيصًا لخدمات نقل الركاب في المناطق الحضرية، وتركز على تقليل الانبعاثات وتحسين استخدام المركبات وخفض تكاليف التشغيل مع دعم النشر القابل للتطوير لحلول التنقل بدون سائق.

من المتوقع أن تنمو المكوكات/الشاحنات الصغيرة بمعدل نمو سنوي مركب يبلغ 99.2٪ خلال الفترة المتوقعة. يكتسب هذا القطاع قوة جذب في حالات استخدام التنقل المشترك ووسائل النقل في الميل الأخير، خاصة في البيئات الخاضعة للرقابة مثل الحرم الجامعي والمطارات والمناطق التجارية. إن قدرتها العالية على نقل الركاب وكفاءتها التشغيلية تجعلها مناسبة للطرق عالية الكثافة، مما يدعم الطلب المتزايد على حلول النقل الجماعي فعالة من حيث التكلفة في المناطق الحضرية وشبه الحضرية.

حسب نوع الدفع

تؤدي التطورات في أداء البطارية وتوسيع البنية التحتية للشحن إلى زيادة نمو قطاع السيارات الكهربائية التي تعمل بالبطارية (BEV)

بناءً على نوع الدفع، يتم تقسيم السوق إلى:السيارة الكهربائية التي تعمل بالبطارية (BEV)و ICE / هجين.

يهيمن قطاع المركبات الكهربائية التي تعمل بالبطارية (BEV) على السوق ومن المتوقع أن ينمو بمعدل نمو سنوي مركب أسرع خلال الفترة المتوقعة. تعد السيارات الكهربائية بالبطارية خيار الدفع الأساسي لأساطيل سيارات الأجرة الآلية نظرًا لقدراتها الخالية من الانبعاثات وتكاليف التشغيل المنخفضة والتكامل السلس مع تقنيات القيادة الذاتية. تركز شركات Waymo وTesla وBaidu على الأساطيل الكهربائية بالكامل، مدعومة بالتقدم في أداء البطاريات، وتوسيع البنية التحتية للشحن، والحوافز الحكومية التي تروج لحلول التنقل النظيف على مستوى العالم.

- في مارس 2026، عقدت نيسان شراكة مع Wayve وUber لإطلاق برنامج سيارات الأجرة الآلية من المستوى الرابع باستخدام منصات BEV، ودمج البرامج المستقلة التي تعتمد على الذكاء الاصطناعي مع أنظمة الإدراك التي تعتمد على الكاميرا أولاً. ويركز التعاون على تكنولوجيا القيادة الذاتية القابلة للتطوير، وتعلم البيانات في الوقت الفعلي، والاتصال السحابي لتعزيز التنقل الحضري، وتقليل الانبعاثات، وتمكين النشر الفعال من حيث التكلفة لخدمات نقل الركاب بدون سائق عبر الأسواق العالمية.

من المتوقع أن ينمو قطاع ICE / الهجين بمعدل نمو سنوي مركب قدره 32.2٪ خلال الفترة المتوقعة. وهي بمثابة حلول انتقالية في السوق، لا سيما في المناطق ذات البنية التحتية للشحن المتخلفة. توفر هذه المركبات نطاق قيادة ممتدًا ومرونة تشغيلية، مما يسمح للشركات بنشر تقنيات ذاتية القيادة دون الاعتماد الكامل على الكهرباء مع دعم استراتيجيات التسويق في المراحل المبكرة.

عن طريق التطبيق

زيادة التحضر والطلب على وسائل النقل الفعالة من حيث التكلفة تعزز الطلب على قطاع التنقل العام

استنادا إلى التطبيق، يتم تقسيم السوق إلى التنقل العام والتنقل الخاص.

تهيمن تطبيقات التنقل العام على السوق لأنها تتوافق مع نماذج النقل المشتركة ومتطلبات التنقل الحضري. تركز شركات Waymo وBaidu وUber بشكل كبير على خدمات نقل الركاب والخدمات الذاتية المشتركة، مع الاستفادة من معدلات الاستخدام العالية وعمليات الأسطول المحسنة لتحقيق أقصى قدر من توليد الإيرادات عبر المدن ذات الكثافة السكانية العالية.

- في مارس 2026، أعلنت Waymo عن خطط لإطلاق خدمة التاكسي الآلي من المستوى 4 في دالاس، ونشرها بالكاملالمركبات المستقلةمجهزة بأنظمة الإدراك LiDAR والرادار والذكاء الاصطناعي. ستستفيد الخدمة من تقنية Waymo المتقدمة بدون سائق ومنصة إدارة الأسطول لتمكين التنقل الحضري الآمن والقابل للتطوير وتوسيع التغطية الجغرافية ودعم التبني التجاري لحلول نقل الركاب المستقلة في السوق الأمريكية.

من المتوقع أن يتوسع القطاع الخاص بمعدل نمو سنوي مركب أسرع بنسبة 100.6٪ خلال الفترة المتوقعة. يبرز التنقل الخاص باعتباره قطاعًا عالي النمو مدفوعًا بالاهتمام المتزايد بحلول النقل الشخصي المستقل. يتبنى المستهلكون تدريجياً المركبات ذاتية القيادة للاستخدام الشخصي، مدعومة بالتقدم في تكنولوجيا القيادة الذاتية، وأنظمة السلامة المحسنة، والثقة المتزايدة في حلول التنقل بدون سائق.

حسب نوع الخدمة

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

يتم الحفاظ على هيمنة قطاع خدمات النقل التشاركي من خلال التقدم في أنظمة القيادة الذاتية وزيادة الازدحام في المناطق الحضرية

استنادًا إلى نوع الخدمة، يتم تقسيم السوق إلى خدمات نقل الركاب، والمحطات، والتأجير.

يمتلك قطاع نقل الركاب أكبر حصة في السوق. يتم دعم نمو خدمات نقل الركاب من خلال زيادة الازدحام الحضري وزيادة الطلب على حلول التنقل الفعالة من حيث التكلفة. إن التطورات المستمرة في أنظمة القيادة الذاتية والتوسع في مناطق جغرافية جديدة تعمل على تعزيز هيمنتها في السوق.

- في مارس 2026، طرحت Tesla تحديثًا لتطبيق robotaxi لمستخدمي Android، مما أدى إلى تحسين واجهة المستخدم ووظائف حجز الرحلات وتتبع المركبات في الوقت الفعلي. يدمج التحديث برنامج Tesla للقيادة الذاتية الكاملة (FSD)، مع الاستفادة من الإدراك القائم على الذكاء الاصطناعي، والشبكات العصبية، والتحديثات عبر الهواء لتحسين أداء النقل المستقل، واستجابة النظام، وتجربة المستخدم في العمليات الناشئة.

من المتوقع أن يتوسع القطاع القائم على المحطات بمعدل نمو سنوي مركب أسرع يبلغ 106.7٪ خلال الفترة المتوقعة. تكتسب الخدمات القائمة على المحطات قوة جذب في البيئات المنظمة مثل المطارات ومجمعات الأعمال ومراكز النقل. تتيح هذه النماذج التوجيه الذي يمكن التنبؤ به، وإدارة الأسطول بكفاءة، وتقليل التعقيد التشغيلي، مما يجعلها جذابة لعمليات النشر في المراحل المبكرة والتكامل مع أنظمة النقل العام.

التوقعات الإقليمية لسوق Robotaxi

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

North America Robotaxi Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وتهيمن أمريكا الشمالية على حصة سوق سيارات الأجرة الروبوتية، مدعومة بالبنية التحتية التكنولوجية المتقدمة، والاعتماد المبكر لتقنيات القيادة الذاتية، والاستثمارات الكبيرة من الشركات الرائدة. وتتصدر الولايات المتحدة عمليات النشر التجاري واسعة النطاق والحضور القوي للاعبين الرئيسيين بما في ذلك Waymo وTesla. تعمل التطورات التنظيمية المواتية في ولايات مختارة وزيادة الشراكات بين شركات التكنولوجيا وشركات صناعة السيارات على تسريع عملية التسويق التجاري. يؤدي ارتفاع وعي المستهلكين والطلب على حلول التنقل المبتكرة إلى تعزيز حصة السوق الرائدة في المنطقة.

- في يناير 2026، أطلقت تسلا رحلات سيارات الأجرة الآلية في أوستن بدون سائقين للسلامة البشرية، ونشرت مركبات مدعومة بنظام القيادة الذاتية الكاملة (FSD). تستخدم الخدمة الشبكات العصبية القائمة على الذكاء الاصطناعي، وأنظمة الرؤية بالكاميرا فقط، والتحديثات عبر الهواء لتمكين اتخاذ القرار في الوقت الفعلي، مما يمثل خطوة كبيرة نحو عمليات نقل الركاب المستقلة بالكامل والقابلة للتطوير مع تحسين كفاءة التكلفة والجدوى التجارية.

سوق Robotaxi في الولايات المتحدة

وتقدر قيمة السوق الأمريكية في عام 2026 بحوالي 0.67 مليار دولار أمريكي، وهو ما يمثل حوالي 53.1% من إيرادات السوق العالمية. يتم تعزيز النمو من خلال التسويق المبكر والاستثمارات القوية ووجود شركات التكنولوجيا المستقلة الرائدة.

آسيا والمحيط الهادئ

وتمتلك منطقة آسيا والمحيط الهادئ ثاني أكبر حصة في السوق، مدفوعة بالدعم الحكومي القوي، والتوسع الحضري السريع، وزيادة الاستثمارات في حلول التنقل الذاتي. تتصدر الصين واليابان بفضل الأطر التنظيمية المواتية وعمليات النشر التجريبية واسعة النطاق. وتساهم الكثافة السكانية المرتفعة في المنطقة والطلب المتزايد على وسائل النقل الحضري الفعالة في تسريع وتيرة اعتمادها. بالإضافة إلى ذلك، يعمل التعاون بين شركات التكنولوجيا ومصنعي المعدات الأصلية للسيارات على دفع الابتكار، والمساهمة في نمو السوق الإقليمي المطرد، وتوسيع فرص التسويق.

- في ديسمبر 2025، أطلقت شركة DiDi Autonomous Driving طيارًا آليًا بدون سائق يعمل على مدار الساعة طوال أيام الأسبوع في منطقة هوانغبو في قوانغتشو، ويدمج الإرسال القائم على التطبيق والدعم عن بعد والتوجيه الديناميكي. تعمل الخدمة عبر سيناريوهات حضرية كثيفة، مستفيدة من تراخيص الاختبار غير المأهولة وأنظمة الإدراك المتقدمة المعتمدة على الذكاء الاصطناعي.

سوق الروبوتات الصينية

تقدر قيمة السوق الصينية في عام 2026 بحوالي 0.56 مليار دولار أمريكي، وهو ما يمثل حوالي 44.0٪ من إيرادات السوق العالمية. ويعتمد النمو على الدعم الحكومي القوي والبرامج التجريبية واسعة النطاق والتقدم السريع في الذكاء الاصطناعي.

سوق روبوتاكسي الياباني

وتقدر قيمة سوق اليابان في عام 2026 بحوالي 0.001 مليار دولار أمريكي، وهو ما يمثل حوالي 0.1% من إيرادات السوق العالمية. ويدعم النمو احتياجات السكان المسنين،التنقل الذكيالمبادرات، وزيادة الاختبارات المستقلة.

أوروبا

من المتوقع أن تكون أوروبا المنطقة الأسرع نموًا في السوق، حيث تسجل معدل نمو سنوي مركب يبلغ 190.3٪ خلال الفترة المتوقعة. ويدعم النمو لوائح الانبعاثات الصارمة، وزيادة التركيز على التنقل المستدام، والشراكات القوية بين القطاعين العام والخاص. وتستثمر ألمانيا وفرنسا والمملكة المتحدة بنشاط في البنية التحتية للتنقل الذكي واختبار المركبات ذاتية القيادة. وتتيح التطورات التنظيمية والبرامج التجريبية عبر المراكز الحضرية النشر السريع، في حين أن قبول المستهلك المتزايد يؤدي إلى زيادة الطلب في السوق الإقليمية والتوسع على المدى الطويل.

- في يونيو 2025، دخلت Wayve في شراكة مع Uber للتخطيط لإطلاق سيارة أجرة روبوتية من المستوى 4 في لندن، مع الاستفادة من تقنية القيادة الذاتية الأولى التي تعتمد على الذكاء الاصطناعي وأنظمة الإدراك القائمة على الكاميرا. وتأتي هذه المبادرة في أعقاب الدعم التنظيمي المتسارع من المملكة المتحدة، بهدف تمكين النشر القابل للتطوير والمعتمد على البيانات لخدمات نقل الركاب بدون سائق عبر البيئات الحضرية.

سوق Robotaxi في المملكة المتحدة

تقدر سوق المملكة المتحدة في عام 2026 بحوالي 0.0006 مليار دولار أمريكي، وهو ما يمثل حوالي 0.05٪ من إيرادات السوق العالمية. ويعتمد النمو على الدعم التنظيمي، والطلب على التنقل الحضري، واستثمارات المدن الذكية.

بقية العالم

وتشهد بقية دول العالم نمواً تدريجياً في السوق، مدفوعاً بزيادة تحديات التنقل في المناطق الحضرية والاهتمام المتزايد بالنقل الذاتي. الشرق الأوسط وأمريكا اللاتينية يستكشفان مشاريع تجريبيةمدينة ذكيةمبادرات لدمج المركبات ذاتية القيادة. وتدعم الاستثمارات الحكومية في البنية التحتية الرقمية وتحديث وسائل النقل التبني المبكر. على الرغم من أنها لا تزال في مراحلها الأولى، فمن المتوقع أن يساهم الوعي المتزايد والتعاون الاستراتيجي في توسيع السوق في المستقبل.

- في مارس 2026، أطلقت WeRide وUber أول خدمة تاكسي روبوتية تجارية من المستوى 4 في وسط مدينة أبو ظبي، الإمارات العربية المتحدة، حيث نشرت مركبات ذاتية القيادة مجهزة بأنظمة LiDAR والرادار وأنظمة الإدراك التي تعتمد على الذكاء الاصطناعي. وتستفيد الخدمة من معالجة البيانات في الوقت الفعلي ومنصات إدارة الأسطول لتمكين التنقل الحضري الآمن والفعال، وتسريع التسويق التجاري على نطاق واسع لخدمات نقل الركاب بدون سائق.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التعاون والابتكار والتسويق السريع بين اللاعبين الرئيسيين في السوق هو الذي يقود المنافسة في السوق

يتميز سوق الروبوتات العالمية بمشهد تنافسي هجين للمشغلين ومقدمي التكنولوجيا والمنصات المدعومة من الشركات المصنعة الأصلية. إنها في مرحلة التوسع حيث تعتمد القيادة على نطاق النشر وقدرة الذكاء الاصطناعي والموافقات التنظيمية. تقود Waymo وBaidu عمليات واسعة النطاق، بينما تدعم NVIDIA النظام البيئي بمنصات الحوسبة. تتوسع الشركات الناشئة مثل Pony.ai وWeRide عالميًا، مما يساهم في زيادة المنافسة وتسريع الابتكار في السوق. لا يزال السوق ديناميكيًا للغاية، حيث يقود التعاون والابتكار والتسويق السريع المنافسة.

- في مارس 2026، قامت Pony.ai بتوسيع شراكتها الروبوتية مع OnTime Mobility، ونشرت أكثر من 100 مركبة ذاتية القيادة من الجيل السابع استنادًا إلى GAC Aion V. ويستخدم النظام منصة AI Virtual Driver Level 4، مما يتيح عمليات الأسطول القابلة للتطوير، والإرسال في الوقت الفعلي، والتسويق على نطاق واسع.

لمحة عن قائمة شركات ROBOTAXI الرئيسية

- وايمو (الولايات المتحدة)

- تسلا(نحن.)

- بايدو – أبولو جو (الصين)

- منظمة العفو الدولية (الصين)

- وي رايد (الصين)

- أوتوكس (الصين)

- زوكس (الولايات المتحدة)

- رحلة بحرية (الولايات المتحدة)

- موشنال (الولايات المتحدة)

- التنقل في شهر مايو (الولايات المتحدة)

- القيادة الذاتية لديدي (تقنية ديدي تشوكسينج) (الصين)

- منظمة العفو الدولية (الصين)

- موبايل آي (إسرائيل)

- نفيديا(نحن.)

- شركة هيونداي موتور(كوريا الجنوبية)

- وايفي (المملكة المتحدة)

- أفريد (الولايات المتحدة)

التطورات الصناعية الرئيسية

- مارس 2026:قامت شركة هيونداي بتسريع توسع سيارات الأجرة الروبوتية في الولايات المتحدة من خلال إنتاج سيارات الأجرة الآلية IONIQ 5 بكميات كبيرة، وتصدير 20 وحدة من مصنعها في سنغافورة وتوفير مركبات إضافية محليًا. متكاملة مع NVIDIA DRIVE Hyperion، تدعم المنصة الاستقلالية القابلة للتطوير من المستوى 4، بينما يتحقق الإصدار التجريبي من Motional's Las Vegas من النشر، ويستهدف العمليات بدون سائق بالكامل بحلول أواخر عام 2026.

- مارس 2026:تعاونت Qualcomm وWayve لتقديم نظام ADAS/AD جاهز للإنتاج يدمج برنامج Wayve's AI Driver مع Snapdragon Ride SoCs. تتيح المنصة القيادة بدون استخدام اليدين أو دون النظر، وتقلل من تعقيد التكامل، وتدعم النشر القابل للتطوير، بما في ذلك تطبيقات سيارات الأجرة الروبوتية المستقبلية من المستوى 4.فبراير 2026:قامت Waymo بتوسيع خدمة سيارات الأجرة ذاتية القيادة الخاصة بها لاختيار الركاب عبر أربع مدن أمريكية إضافية، مما أدى إلى تسريع طرحها التجاري. تستفيد الخدمة من نظام Waymo Driver Level 4 المستقلليداروأجهزة استشعار الرادار والرؤية مع الإدراك القائم على الذكاء الاصطناعي واتخاذ القرار في الوقت الفعلي.

- يناير 2026:أطلقت شركة بايدو خدمة تاكسي آلي بدون سائق بالكامل في أبوظبي عبر برنامج Apollo Go، ونشرت مركبات RT6 من الجيل السادس. يستخدم النظام التحكم الذاتي من المستوى 4 مع تقنية LiDAR والرادار والإدراك القائم على الذكاء الاصطناعي، ويعمل بدون سائقين آمنين في منطقة حضرية معتمدة تجاريًا.

- ديسمبر 2025:دخلت أوبر في شراكة مع بايدو لبدء تجارب سيارات الأجرة الآلية في المملكة المتحدة، ونشرت تقنية أبولو للقيادة الذاتية. يدمج النظام الإدراك القائم على الذكاء الاصطناعي، ورسم الخرائط عالية الوضوح، ودمج أجهزة الاستشعار بما في ذلك LiDAR والكاميرات لتمكين عمليات نقل الركاب المستقلة من المستوى 4.

- نوفمبر 2025:أطلقت شركة Zoox خدمة سيارات الأجرة الروبوتية الخاصة بها في سان فرانسيسكو، حيث تقدم رحلات مجانية باستخدام مركبات مصممة خصيصًا لهذا الغرض وثنائية الاتجاه بدون عجلات قيادة. وشمل الإطلاق أحياء محدودة ومستخدمين في قائمة الانتظار، ودعم التحقق قبل العمليات المدفوعة والتوسع نحو الإنتاج السنوي المخطط له البالغ 10000 مركبة.

- أكتوبر 2025:يقال إن NVIDIA بدأت في تطوير روبوتاكسي باستخدام منصة DRIVE AGX Thor، مع الاستفادة من نهج الشبكة العصبية المستمر. تدمج مجموعتها الشاملة أجهزة وبرامج وأدوات محاكاة الذكاء الاصطناعي، مما يدعم القيادة الذاتية القابلة للتطوير وتطوير أنظمة مساعدة السائق المتقدمة.

- نوفمبر 2024: حصلت DeepRoute.ai على تمويل C1 بقيمة 100 مليون دولار أمريكي لتطوير المنصات المستقلة ذات الإنتاج الضخم، وتسويق الروبوتاتكسي، وتطوير نموذج VLA. ومن خلال الاستفادة من رقائق NVIDIA Thor، فإنها تعمل على تحسين التفكير الدلالي، مما يتيح نشر سيارات الأجرة ذاتية القيادة القابلة للتطوير والفعالة من حيث التكلفة باستخدام مركبات الإنتاج مع قيود تشغيلية منخفضة.

تغطية التقرير

يوفر تحليل سوق الروبوتات العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في تقرير السوق. ويتضمن تفاصيل عن ديناميكيات السوق والاتجاهات المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الرئيسية في صناعة السيارات، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل نطاق تقرير السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 71.9% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) والحجم (الوحدات) |

| التقسيم | حسب مستوى القيادة الذاتية، حسب نوع المركبة، حسب نوع الدفع، حسب نوع الخدمة، حسب التطبيق، وحسب المنطقة |

| حسب مستوى الحكم الذاتي |

|

| حسب نوع السيارة |

|

| حسب نوع الدفع |

|

| حسب نوع الخدمة |

|

| عن طريق التطبيق |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم سوق الروبوتات العالمية بلغ 10.11 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2086.3 مليار دولار أمريكي بحلول عام 2034.

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 0.61 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 96.31 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 0.33 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 71.9٪ خلال الفترة المتوقعة.

يتصدر قطاع خدمات نقل الركاب السوق من حيث نوع الخدمة.

من المتوقع أن يؤدي التقدم في القيادة الذاتية وتقنيات الذكاء الاصطناعي إلى تعزيز نمو السوق.

ومن بين اللاعبين الرئيسيين في السوق Waymo وBaidu وNVIDIA Corporation وPony.ai وWeRide Inc. وTesla.

أمريكا الشمالية تمتلك الحصة الأكبر من السوق.

- 2021-2034

- 2025

- 2021-2024

- 223

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.