حجم سوق نظام التزود بالوقود الآلي، وحصته وتحليل الصناعة، حسب الوقود الذي يتم ضخه (البنزين والغاز الطبيعي والبتروكيماويات)، حسب القدرة على حمل الحمولة (ما يصل إلى 50 كجم، و50-100 كجم، وأكثر من 100 كجم)، حسب التطبيق (أساطيل السيارات والمركبات التجارية، ومعدات التعدين والبناء، والنفط والغاز، والطيران، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

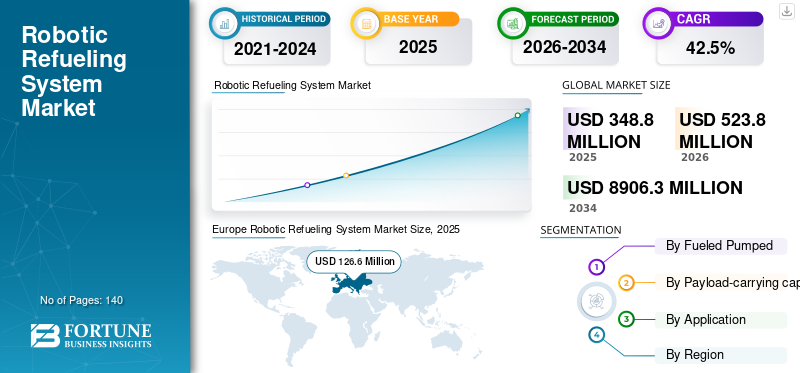

بلغت قيمة سوق أنظمة التزود بالوقود الروبوتية العالمية 348.8 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 523.8 مليون دولار أمريكي في عام 2026 إلى 8,906.3 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 42.5٪ خلال الفترة المتوقعة. سيطرت أوروبا على سوق أنظمة التزود بالوقود الروبوتية العالمية بحصة سوقية بلغت 36.29٪ في عام 2025.

تشتمل إعادة التزود بالوقود الآلي على أنظمة آلية وشبه مستقلة مصممة لإجراء عمليات إعادة التزود بالوقود دون تدخل بشري مباشر، وذلك في المقام الأول عبر التطبيقات الصناعية والتجارية والتعدينية والطيران والأسطول.

يشهد السوق العالمي نموًا مطردًا، مدفوعًا بتزايد الأتمتة عبر العمليات الصناعية، وزيادة التركيز على سلامة القوى العاملة، والحاجة إلى تقليل وقت التوقف عن العمل في الأصول عالية القيمة. تكتسب أنظمة التزود بالوقود الروبوتية قوة جذب في البيئات التي يكون فيها التزود بالوقود اليدوي محفوفًا بالمخاطر أو يستغرق وقتًا طويلاً أو غير فعال من الناحية التشغيلية، مثل مواقع التعدين،النفط والغازالمرافق وأساطيل المركبات الكبيرة.

علاوة على ذلك، فإن شركات مثل ABB Ltd، وKUKA AG، وFANUC Corporation، وSandvik AB، تركز بشكل متزايد على الروبوتات، والأتمتة، والعمليات المستقلة التي يمكن أن تدعم أو يتم دمجها في المهام المرتبطة بالتزود بالوقود داخل النظم البيئية الآلية الكبيرة. ومن خلال الاستثمار في الروبوتات الصناعية والأنظمة المستقلة، من المتوقع أن يدعموا نمو السوق بشكل غير مباشر ومباشر.

- على سبيل المثال، في مايو 2024، قامت Sandvik AB بزيادة وإثراء محفظة أتمتة AutoMine الخاصة بها مع التركيز على عمليات التعدين المستقلة تمامًا حيث أصبحت وظائف الخدمة الآلية، مثل التزود بالوقود والصيانة، أكثر أهمية للعمليات المستمرة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

سوق نظام التزود بالوقود الآلي

- حجم السوق عام 2025: 348.8 مليون دولار أمريكي

- حجم السوق عام 2026: 523.8 مليون دولار أمريكي

- توقعات حجم السوق لعام 2034: 8,906.3 مليون دولار أمريكي

- معدل النمو السنوي المركب: 42.50% من 2026 إلى 2034

- وسيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة بلغت 32.82% في عام 2025.

- من المتوقع أن ينمو قطاع الغاز الطبيعي بأعلى معدل نمو سنوي مركب يبلغ 44.9٪ خلال الفترة المتوقعة.

- من المتوقع أن يسجل الجزء الذي يبلغ وزنه 100 كجم أعلاه أعلى معدل نمو سنوي مركب بنسبة 46.3%.

أمريكا الشمالية

تمثل أمريكا الشمالية حصة كبيرة من السوق العالمية بسبب الاعتماد المبكر لتقنيات الأتمتة عبر عمليات التعدين والنفط والغاز والطيران والأسطول التجاري.

أوروبا

تمتلك أوروبا أعلى حصة سوقية عالمية للتزود بالوقود بالروبوتات بسبب اعتماد الأتمتة الصناعية القوي وقدرات التصنيع المتقدمة.

آسيا والمحيط الهادئ

ومن المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب خلال فترة التوقعات، مدفوعة بالتصنيع السريع.

نحن.

من المتوقع أن يراهن السوق الأمريكي بحوالي 99.2 مليون دولار أمريكي في عام 2026

اليابان

من المتوقع أن يصل سوق اليابان إلى 29.0 مليون دولار أمريكي في عام 2026، مدفوعًا باعتماد الروبوتات المتقدمة، والتركيز القوي على الأنظمة الذاتية، والابتكار المستمر في تقنيات الأتمتة الصناعية.

اقرأ المزيد

اتجاهات سوق نظام التزود بالوقود الآلي

تعد زيادة اعتماد العمليات المستقلة في البيئات الخطرة اتجاهًا رئيسيًا للسوق

تتبنى الصناعات العاملة في البيئات الخطرة والنائية بشكل متزايد حلولاً مستقلة وروبوتية لتحسين الكفاءة والسلامة. وتقوم قطاعات التعدين والنفط والغاز والصناعات الثقيلة بنشر الأتمتة للحد من تعرض الإنسان للوقود القابل للاشتعال ودرجات الحرارة القصوى والتضاريس غير الآمنة، مما يخلق بيئة مواتية لأنظمة التزود بالوقود الآلية.

بالإضافة إلى ذلك، فإن التكامل المتزايد للتزود بالوقود الآلي في النظم البيئية المستقلة الأوسع مثل المركبات غير المأهولة، والمستودعات الآلية،التعدين الذكيالعمليات – تعمل على تعزيز الطلب. تعمل هذه الأنظمة على تمكين العمليات المستمرة، وتقليل وقت التوقف عن العمل، ودعم التحكم المركزي في عمليات التزود بالوقود، خاصة في المواقع الصناعية واسعة النطاق.

- على سبيل المثال، توقعت شركة ABB المحدودة أن الحاجة إلى الحلول الروبوتية المستقلة في الصناعات الثقيلة مثل التعدين والطاقة سترتفع بشكل كبير في عام 2025، مما يسهل الاستخدام الأكبر لأنظمة الخدمة الروبوتية في الظروف القاسية من خلال تقديم الطلب على مثل هذه الحلول كجزء من استراتيجية الأتمتة الصناعية الخاصة بها.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

زيادة التركيز على سلامة القوى العاملة والأتمتة التشغيلية لدفع نمو السوق

يعد التركيز المتزايد على سلامة القوى العاملة محركًا رئيسيًا لنمو سوق التزود بالوقود الآلي. تعرض أنشطة التزود بالوقود اليدوي العمال لمخاطر الحرائق، وتسرب الوقود، والأبخرة السامة، والمخاطر الميكانيكية، وخاصة في البيئات التعدينية والصناعية. تعمل أنظمة التزود بالوقود الروبوتية على تقليل هذه المخاطر بشكل كبير عن طريق تقليل المشاركة البشرية المباشرة.

بالإضافة إلى ذلك، تتبنى الصناعات الأتمتة لتحسين استخدام الأصول وتقليل الاعتماد على العمالة. تدعم إعادة التزود بالوقود الآلي العمليات على مدار الساعة، وتضمن دقة التزود بالوقود بشكل متسق، وتتوافق مع التحول الأوسع نحو سير العمل الصناعي المستقل، وبالتالي تسريع اعتماد السوق.

- ولتوضيح ذلك، أدرج المجلس الدولي للتعدين والمعادن (ICMM) في عام 2024 الأتمتة باعتبارها الميسر الأول من حيث السلامة وتعزيز الإنتاجية عبر عمليات التعدين، وبالتالي تأييد الزيادة في استخدام أنظمة الخدمة الروبوتية.

قيود السوق

ارتفاع الاستثمار في رأس المال وتعقيد تكامل النظام لتقييد نمو السوق

ولا تزال التكاليف الرأسمالية الأولية المرتفعة المرتبطة بأنظمة التزود بالوقود الآلية تشكل عائقًا رئيسيًا، خاصة بالنسبة للمشغلين الصغار ومتوسطي الحجم. تتطلب هذه الأنظمة روبوتات متقدمة ودقةأجهزة الاستشعاروبرامج التحكم والتوافق مع البنية التحتية الحالية للوقود، مما يؤدي إلى نفقات أولية كبيرة.

علاوة على ذلك، فإن دمج نظام التزود بالوقود الآلي مع المعدات القديمة ومعايير الوقود المتنوعة يمكن أن يكون معقدًا من الناحية الفنية. قد تؤدي متطلبات التخصيص، والجداول الزمنية الممتدة للتشغيل، والحاجة إلى موظفين ماهرين إلى إبطاء عملية الاعتماد في البيئات الحساسة من حيث التكلفة أو المقيدة تقنيًا.

- وللتوضيح، ذكرت شركة ماكينزي آند كومباني في عام 2024 أن الصناعات الثقيلة تواجه عائقًا كبيرًا يتمثل في ارتفاع التكاليف الأولية بالإضافة إلى صعوبات التكامل التي تعيق اعتماد الروبوتات الصناعية.

فرص السوق

توسيع الأساطيل ذاتية القيادة واعتماد الوقود البديل لخلق فرص السوق

مع انخفاض التدخل البشري في البيئات المستقلة، أصبحت حلول التزويد بالوقود الآلي ضرورية للحفاظ على العمليات دون انقطاع. يوفر التوسع السريع لأساطيل المركبات ذاتية القيادة عبر العمليات اللوجستية والتعدين والعمليات الصناعية فرص نمو كبيرة لأنظمة التزود بالوقود الآلية.

علاوة على ذلك، زيادة اعتماد أنواع الوقود البديلة مثلالغاز الطبيعيويعمل الهيدروجين على خلق الطلب على تقنيات التزود بالوقود الآلية المتخصصة. غالبًا ما تتطلب أنواع الوقود هذه بروتوكولات معالجة وسلامة أكثر صرامة، مما يجعل الأنظمة الروبوتية حلاً جذابًا لمشغلي الأساطيل الذين ينتقلون إلى مصادر الطاقة النظيفة.

- على سبيل المثال، في عام 2025، أجرى مشغلو الخدمات اللوجستية في أوروبا تجارب عامة لأساطيل المركبات ذاتية القيادة بالكامل والأقل تلويثا، مما يؤكد الطلب المتزايد على البنية التحتية للتزود بالوقود التي تعمل بمفردها.

تحليل التجزئة

عن طريق ضخ الوقود

الطلب المرتفع من البنية التحتية الحالية للوقود يؤدي إلى هيمنة قطاع البنزين

على أساس ضخ الوقود، يتم تقسيم السوق إلىالغازولينوالغاز الطبيعي والبتروكيماويات.

يتمتع قطاع البنزين بأعلى حصة في السوق، مدفوعًا باستخدامه على نطاق واسع عبر أساطيل السيارات والمركبات التجارية. تدعم البنية التحتية الحالية لتزويد الوقود والاختراق الكبير للأسطول الطلب القوي على نظام التزود بالوقود الآلي المتوافق مع عمليات البنزين.

- على سبيل المثال، تواصل المراكز اللوجستية الأوروبية إعطاء الأولوية للأتمتة في عمليات التزويد بالوقود التقليدية، ودعم عمليات التزود بالوقود الروبوتية القائمة على البنزين.

من المتوقع أن ينمو قطاع الغاز الطبيعي بأعلى معدل نمو سنوي مركب يبلغ 44.9٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب القدرة على حمل الحمولة

متطلبات التعامل الدقيق تقود إلى قيادة فئة يصل وزنها إلى 50 كجم

استنادًا إلى القدرة على حمل الحمولة، يتم تقسيم السوق إلى ما يصل إلى 50 كجم، و50-100 كجم، وما فوق 100 كجم.

يحتل الجزء الذي يصل وزنه إلى 50 كجم زمام المبادرة، نظرًا لأن غالبية روبوتات إعادة التزود بالوقود مصممة للتعامل الدقيق بدلاً من رفع الأحمال الثقيلة. تُستخدم هذه الأنظمة في مستودعات الأسطول وفي مختلف الصناعات وفي مناطق التشغيل المقيدة.

- على سبيل المثال، يواصل موردو الروبوتات الصناعية مثل FANUC وKUKA توسيع المنصات الروبوتية خفيفة الوزن، مما يدعم الاعتماد العالي لأنظمة التزود بالوقود ذات الحمولة المنخفضة.

من المتوقع أن يسجل الجزء الذي يبلغ وزنه 100 كجم أعلاه أعلى معدل نمو سنوي مركب بنسبة 46.3%.

عن طريق التطبيق

كثافة الأسطول العالية وتكرار التزود بالوقود تعزز هيمنة أساطيل السيارات والمركبات التجارية

بناء على التطبيق، يتم تقسيم السوق إلى السيارات ومركبة تجاريةالأساطيل ومعدات التعدين والبناء والنفط والغاز والطيران وغيرها.

يتمتع قطاع أساطيل السيارات والمركبات التجارية بأعلى حصة في السوق، مدفوعًا بتكرار التزود بالوقود المرتفع، وعمليات المستودعات المركزية، والأتمتة المتزايدة في مجال الخدمات اللوجستية والنقل.

- على سبيل المثال، في عام 2024، قام مشغلو الأساطيل التجارية الأوروبية بزيادة استثماراتهم في تقنيات المستودعات الآلية، مما يدعم بشكل غير مباشر اعتماد إعادة التزود بالوقود الآلي.

من المتوقع أن ينمو قطاع معدات التعدين والبناء بأعلى معدل نمو سنوي مركب يبلغ 45.3%.

التوقعات الإقليمية لسوق نظام التزود بالوقود الآلي

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

أوروبا

Europe Robotic Refueling System Market Size, 2025 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تمتلك أوروبا أعلى حصة سوقية عالمية للتزود بالوقود الآلي بسبب الاعتماد القوي للأتمتة الصناعية، وقدرات التصنيع المتقدمة، والنشر المبكر للحلول المستقلة عبر الخدمات اللوجستية والتعدين والعمليات الصناعية. وتستفيد المنطقة من لوائح السلامة الصارمة في مكان العمل ومبادرات الاستدامة، التي تشجع على استبدال أنظمة التزود بالوقود اليدوية بالأنظمة الآلية. بالإضافة إلى ذلك، ريادة أوروبا في مجال الروبوتات الصناعيةمركبة ذاتية الحكمتدعم بيئات الاختبار التسويق المبكر لتقنيات التزود بالوقود الآلي لتطبيقات متعددة.

سوق نظام التزود بالوقود الآلي في المملكة المتحدة

ومن المتوقع أن تبلغ قيمة سوق المملكة المتحدة في عام 2026 حوالي 34.3 مليون دولار أمريكي، وهو ما يمثل حوالي 6.5% من إيرادات السوق العالمية. يتم دعم نمو السوق من خلال زيادة الأتمتة في الأساطيل اللوجستية ومشاريع البنية التحتية والعمليات المتعلقة بالتعدين، إلى جانب التركيز المتزايد على سلامة القوى العاملة والكفاءة التشغيلية.

سوق نظام التزود بالوقود الآلي في ألمانيا

تقدر قيمة سوق ألمانيا في عام 2026 بحوالي 37.1 مليون دولار أمريكي، وهو ما يمثل حوالي 7.1% من الإيرادات العالمية، مدفوعًا بالاختراق القوي للروبوتات الصناعية، وريادة أتمتة السيارات، والاستثمارات في الأنظمة الصناعية المستقلة.

أمريكا الشمالية

تمثل أمريكا الشمالية حصة كبيرة من السوق العالمية بسبب الاعتماد المبكر لتقنيات الأتمتة عبر عمليات التعدين والنفط والغاز والطيران والأسطول التجاري. وتتميز المنطقة باستثمارات قوية في المركبات ذاتية القيادة، والروبوتات الصناعية، والبنية التحتية الرقمية التي تهدف إلى تحسين الإنتاجية والسلامة. ويدعم النقص المتزايد في العمالة وزيادة التركيز التنظيمي على السلامة في مكان العمل اعتماد أنظمة التزود بالوقود الروبوتية عبر التطبيقات الصناعية والتطبيقات القائمة على الأساطيل.

سوق نظام التزود بالوقود الآلي في الولايات المتحدة

ومن المتوقع أن يراهن السوق الأمريكي بحوالي 99.2 مليون دولار أمريكي في عام 2026، وهو ما يمثل حوالي 18.9٪ من الإيرادات العالمية. ويعتمد النمو على الأتمتة في عمليات التعدين والنفط والغاز، وزيادة نشر الأساطيل التجارية المستقلة، والحضور القوي لمقدمي الروبوتات الصناعية وحلول الأتمتة.

آسيا والمحيط الهادئ

ومن المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بالتصنيع السريع، وتطوير البنية التحتية على نطاق واسع، وتوسيع أنشطة التعدين والبناء. اعتمدت الحكومات والصناعات في جميع أنحاء المنطقة بشكل متزايد الأتمتة لتحسين السلامة والإنتاجية واستمرارية العمليات في البيئات الخطرة. تعمل الاستثمارات المتزايدة والمرافق الصناعية الذكية على تعزيز الطلب على حلول إعادة التزود بالوقود الآلية.

سوق نظام التزود بالوقود الآلي في اليابان

من المتوقع أن يصل سوق اليابان إلى 29.0 مليون دولار أمريكي في عام 2026، مدفوعًا باعتماد الروبوتات المتقدمة، والتركيز القوي على الأنظمة الذاتية، والابتكار المستمر في تقنيات الأتمتة الصناعية.

سوق نظام التزود بالوقود الآلي في الصين

تقدر قيمة سوق الصين في عام 2026 بحوالي 66.9 مليون دولار أمريكي، وهو ما يمثل حوالي 12.8% من الإيرادات العالمية، مدعومة بمشاريع واسعة النطاق.الأتمتة الصناعيةوالتوسع في مجال التعدين ومبادرات التحديث اللوجستي.

سوق نظام التزود بالوقود الآلي في الهند

ومن المتوقع أن تبلغ قيمة السوق الهندية في عام 2026 حوالي 31.4 مليون دولار أمريكي، وهو ما يمثل حوالي 6.0% من الإيرادات العالمية. يتم دعم النمو من خلال تطوير البنية التحتية والتوسع في مجال التعدين وزيادة اعتماد تقنيات الأتمتة في قطاعي البناء والصناعة.

أمريكا الجنوبية والشرق الأوسط وأفريقيا

ومن المتوقع أن تشهد أمريكا الجنوبية والشرق الأوسط وأفريقيا نمواً معتدلاً خلال فترة التوقعات. وفي هذه المناطق، يؤدي توسيع أنشطة التعدين، واستثمارات النفط والغاز، والاعتماد التدريجي للأتمتة الصناعية إلى دعم تطوير السوق. تشجع المخاوف المتعلقة بالسلامة في البيئات التشغيلية الخطرة والاهتمام المتزايد بالعمليات المستقلة على اعتماد أنظمة الخدمة الروبوتية، بما في ذلك حلول إعادة التزود بالوقود، لا سيما في المشاريع الصناعية واسعة النطاق.

سوق أنظمة التزود بالوقود الروبوتية في دول مجلس التعاون الخليجي

ومن المتوقع أن تبلغ قيمة سوق دول مجلس التعاون الخليجي في عام 2026 حوالي 14.4 مليون دولار أمريكي، وهو ما يمثل حوالي 2.7% من الإيرادات العالمية. ويعتمد نمو السوق على اعتماد الأتمتة في عمليات النفط والغاز وأنشطة التعدين ومشاريع البنية التحتية الكبيرة، إلى جانب التركيز المتزايد على سلامة القوى العاملة والكفاءة التشغيلية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التوسع في الروبوتات الصناعية والأنظمة المستقلة يعزز الوضع التنافسي

يتميز السوق العالمي لأنظمة إعادة التزود بالوقود الروبوتية بمشهد تنافسي متطور، حيث يركز اللاعبون الرئيسيون في مجال الروبوتات والأتمتة على العمليات المستقلة والسلامة الصناعية والبحث والتطوير والخدمات الذكية.روبوتات الخدمة. تستفيد الشركات من خبرتها في مجال الروبوتات الصناعية والذكاء الاصطناعي وتكامل الأنظمة لتلبية الاحتياجات الناشئة لأتمتة إعادة التزود بالوقود.

- على سبيل المثال، في عام 2024، ركزت شركة KUKA AG على توسيع حلول الأتمتة الروبوتية لتطبيقات الصناعات الثقيلة والخدمات اللوجستية، ودعم اعتماد أنظمة الخدمة الروبوتية في المراحل النهائية.

قائمة الشركات الرئيسية العاملة في مجال أنظمة التزود بالوقود الآلي

- ايه بي بي المحدودة.(سويسرا)

- كوكا ايه جي (ألمانيا)

- شركة فانوك (اليابان)

- ساندفيك أب(السويد)

- كوماتسو المحدودة (اليابان)

- شركة هيتاشي لآلات البناء (اليابان)

- إيرباص SE (هولندا)

- شركة روتيك الهندسية بي.في.(هولندا)

- فيولماتيكش AB(السويد)

- مجموعة ليبر (سويسرا)

التطورات الصناعية الرئيسية

- فبراير 2025: أعلنت شركة Sandvik AB عن استمرار دمج حلول AutoMine في المناجم التي تستخدم الآلات الثقيلة. ستكون ممارسات التعدين هذه مستقلة تمامًا، مع تنفيذ وظائف الخدمة مثل التزود بالوقود والصيانة تلقائيًا أكثر فأكثر من أجل استمرار العمليات دون انقطاع.

- يناير 2025:ستتمتع شركات التعدين المحدودة كوماتسو التي تستخدم بالفعل نظام النقل المستقل (AHS) الخاص بالشركة بإمكانية دمج إعادة التزود بالوقود الآلي، المطلوبة للتعدين على نطاق واسع. وفي الوقت نفسه، ستكون هناك أتمتة شاملة لعمليات المعدات الثقيلة إلى درجة يشار إليها بالطلب على أنظمة الدعم الآلي.

- أكتوبر 2024: عرضت مجموعة Liebherr البناء المتقدم المستقل وشبه المستقل ومعدات التعدينالحلول في المعارض الصناعية الدولية الكبرى، مما يسلط الضوء على الدور المتزايد للأتمتة في خدمة المعدات ومعالجة الوقود في التطبيقات الثقيلة.

- يوليو 2024: كشفت شركة ABB المحدودة عن خطط لاستثمار 170 مليون دولار أمريكي في توسيع عمليات التصنيع والأتمتة في الولايات المتحدة. ويهدف هذا التوسع إلى زيادة الطاقة الإنتاجية لتقنيات الروبوتات والكهرباء والأتمتة الصناعية التي تدعم العمليات الصناعية المستقلة التي اختارت الشركة التركيز عليها.

- مارس 2024:قدمت شركة KUKA AG أنظمة روبوتية صناعية جديدة ذات حمولة ثقيلة مصممة للبيئات الصناعية القاسية والخارجية، مما يدعم الاستخدام المتزايد للحلول الروبوتية لمهام الخدمة بما في ذلك إعادة التزود بالوقود في الخدمات اللوجستية والبناء والعمليات الصناعية.

تغطية التقرير

يتضمن تحليل سوق نظام التزود بالوقود الآلي العالمي دراسة شاملة لحجم السوق وتوقعاته عبر جميع القطاعات الرئيسية المدرجة في التقرير. يوفر نظرة ثاقبة لاتجاهات السوق والمحركات والقيود والفرص والتحديات المتوقع أن تؤثر على نمو سوق معدات العلاج الطبيعي خلال الفترة المتوقعة. ويغطي التقرير أيضًا التطورات التكنولوجية وابتكار المنتجات والاعتبارات التنظيمية والتطورات الإستراتيجية الرئيسية مثل الشراكات وعمليات الاستحواذ. بالإضافة إلى ذلك، فهو يتضمن رؤى إقليمية وتحليلات للمشهد التنافسي، مع تسليط الضوء على مكانة السوق والمبادرات الإستراتيجية للشركات الرائدة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 42.5% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليون دولار أمريكي) |

|

التقسيم |

حسب الوقود الذي يتم ضخه، والمنتج، والقدرة على حمل الحمولة، والتطبيق، والمنطقة |

|

عن طريق ضخ الوقود |

· البنزين · الغاز الطبيعي · البتروكيماويات |

|

بواسطة القدرة على حمل الحمولة |

· ما يصل إلى 50 كجم · 50-100 كجم · فوق 100 كجم |

|

عن طريق التطبيق |

· أساطيل السيارات والمركبات التجارية · معدات التعدين والبناء · النفط والغاز · الطيران · آحرون |

|

حسب المنطقة |

· أمريكا الشمالية (حسب الوقود الذي يتم ضخه، والمنتج، والقدرة على حمل الحمولة، والتطبيق والبلد) o الولايات المتحدة (بواسطة ضخ الوقود) o كندا (عن طريق ضخ الوقود) o المكسيك (عن طريق ضخ الوقود) · أوروبا (حسب الوقود الذي يتم ضخه، والمنتج، والقدرة على حمل الحمولة، والتطبيق والبلد) o ألمانيا (عن طريق ضخ الوقود) o المملكة المتحدة (عن طريق ضخ الوقود) o فرنسا (عن طريق ضخ الوقود) o إيطاليا (عن طريق ضخ الوقود) o إسبانيا (عن طريق ضخ الوقود) o بقية أوروبا · منطقة آسيا والمحيط الهادئ (حسب الوقود الذي يتم ضخه، والمنتج، والقدرة على حمل الحمولة، والتطبيق والبلد) o الصين (عن طريق ضخ الوقود) o اليابان (بواسطة ضخ الوقود) o الهند (بواسطة ضخ الوقود) o كوريا الجنوبية (بواسطة ضخ الوقود) o بقية دول آسيا والمحيط الهادئ · أمريكا الجنوبية (حسب الوقود الذي يتم ضخه، والمنتج، والقدرة على حمل الحمولة، والتطبيق والبلد) o البرازيل (عن طريق ضخ الوقود) o الأرجنتين (عن طريق ضخ الوقود) o بقية أمريكا الجنوبية · الشرق الأوسط وأفريقيا (حسب المنتج والتطبيق والمستخدم النهائي والبلد) o دول مجلس التعاون الخليجي (عن طريق ضخ الوقود) o جنوب أفريقيا (عن طريق ضخ الوقود) o بقية دول الشرق الأوسط وأفريقيا |

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 348.8 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 8,906.3 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 126.6 مليون دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 42.5٪ خلال الفترة المتوقعة.

من خلال التطبيق، من المتوقع أن يقود قطاع أساطيل السيارات والمركبات التجارية السوق.

يعد التركيز المتزايد على سلامة القوى العاملة والأتمتة التشغيلية عاملاً رئيسياً يدفع نمو السوق.

تعد ABB Ltd.، وKUKA AG، وFANUC Corporation، وSandvik AB، وKomatsu Ltd. من بين اللاعبين الرئيسيين في السوق العالمية.

سيطرت أوروبا على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 140

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة