الروبوتات في حجم سوق بناء السفن، والمشاركة وتحليل الصناعة، حسب الحل (بناء السفن والتفتيش، والإصلاح، والصيانة)، حسب نوع الروبوت (الروبوتات المفصلية، والروبوتات التعاونية، والروبوتات الديكارتية، وغيرها)، حسب نوع السفينة (سفن الشحن، والسفن العسكرية/البحرية، والقوارب الترفيهية، والسفن البحرية)، حسب التطبيق (اللحام، والقطع، والتجميع، والطلاء والطلاء، ومعالجة المواد، والتفتيش والصيانة، وغيرها)، و التوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

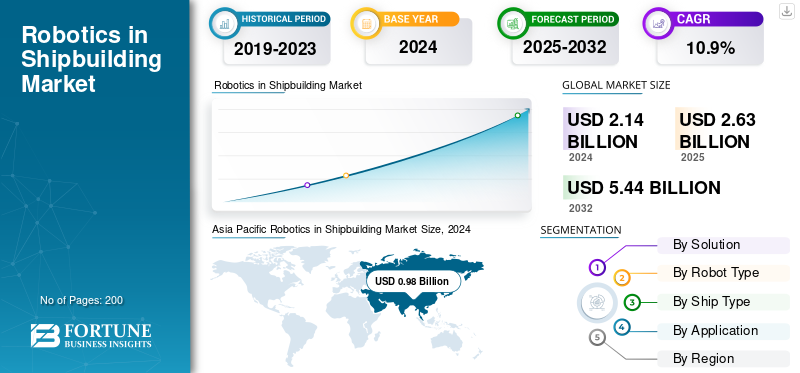

بلغت قيمة حجم سوق الروبوتات العالمية في بناء السفن 2629.6 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 3117.1 مليون دولار أمريكي في عام 2026 إلى 5,750.80 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 8.00٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على الروبوتات العالمية في سوق بناء السفن بحصة سوقية بلغت 45.50٪ في عام 2025.

تتضمن تكنولوجيا الروبوتات المطبقة على بناء السفن العديد من التطبيقات الرئيسية التي تُحدث ثورة في أساليب التصنيع التقليدية. توفر التكنولوجيا الروبوتية درجة عالية من الاتساق والتكرار في عمليات مثل اللحام والقطع والطلاء، مما يؤدي إلى تقليل العيوب وتحسين السلامة الهيكلية للسفن.اللحام الآلييلغي الحاجة إلى طحن ما بعد اللحام، مما يوفر الكثير من الوقت وتكاليف العمالة.

علاوة على ذلك، يواجه قطاع بناء السفن نقصا حادا في العمالة الماهرة. أبلغت جمعية كوريا البحرية وبناء السفن عن عجز يبلغ حوالي 14000 عامل بحلول عام 2023 وسلطت الضوء على الحاجة إلى 45000 عامل إضافي لتلبية الطلبات المضمونة. تعمل الروبوتات على سد هذه الفجوة في القوى العاملة من خلال تولي الوظائف الخطرة والمتكررة. قيادة نمو كبير في السوق طوال فترة التنبؤ.

تعمل الروبوتات على مدار الساعة دون إجازة، مما يزيد بشكل كبير من عمليات بناء السفن. يمكن لأحواض بناء السفن المتقدمة التي تحتوي على خطوط إنتاج مؤتمتة بالكامل أن تعمل على مدار الساعة طوال أيام الأسبوع، حيث تقوم بتصنيع الأقسام المجهزة مسبقًا بمعدل ضعف المعدل السابق وبنفس العدد تقريبًا من الأشخاص، وبالتالي تحفيز نمو السوق.

بالإضافة إلى ذلك، يضم السوق العديد من اللاعبين البارزين في السوق الذين يتمتعون بمحفظة واسعة من منتجات العصر الجديد، وقد سهّل نمو التواجد الإقليمي الواسع النطاق سيطرة هذه الشركات على السوق. تشمل أحواض بناء السفن البارزة شركة Samsung Heavy Industries (SHI)، وHD Hyundai Heavy Industries (HHI)، وCOSCO Shipping Heavy Industry، وMitsubishi Heavy Industries (MHI)، وNaval Group، وما إلى ذلك.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

القلق المتزايد بشأن نقص العمالة وتخفيف فجوة المهارات لدفع نمو السوق

يواجه قطاع بناء السفن أزمة القوى العاملة التاريخية التي تدعم استخدام الروبوتات عبر أحواض بناء السفن في جميع أنحاء العالم. إن النقص في العمالة يتجاوز بكثير عدد الموظفين البسيط، بما في ذلك فقدان المهارات المتخصصة، وخاصة عمال اللحام المخضرمين ومحترفي التصنيع الذين يشكلون تقليديًا قلب أنشطة بناء السفن. وتؤدي القوى العاملة الأكبر سنا إلى تفاقم المشكلة، حيث يقترب العديد من الأفراد ذوي الخبرة من التقاعد، في حين يدخل عدد أقل من الشباب إلى صناعة التصنيع البحري.

تقدم الروبوتات لصناعة بناء السفن حلاً مباشرًا من خلال أتمتة الإجراءات المتكررة والمستهلكة للوقت، مما يسمح لأحواض بناء السفن بالحفاظ على الجداول الزمنية للإنتاج على الرغم من نقص القوى العاملة. تعمل هذه التكنولوجيا أيضًا على تحرير الأشخاص المهرة للتركيز على المهام ذات القيمة الأعلى التي تتطلب الحكم البشري ومهارات اتخاذ القرار.

تشير بيانات الصناعة إلى أن أحواض بناء السفن التي تستخدم أنظمة اللحام الآلية تتطلب عددًا أقل بكثير من عمال اللحام ذوي الخبرة، حيث من المعروف أن العمليات تقلل من احتياجات موظفي اللحام بنسبة تصل إلى 40٪ مع الحفاظ على جودة الإنتاج أو تحسينها. وتسد هذه التكنولوجيا فجوة المهارات من خلال تزويد العمال الأقل مهارة بقدرات احترافية من خلال عمليات بمساعدة الروبوت، حيث تساعد الأنظمة التعاونية المشغلين البشريين في تنفيذ إجراءات معقدة.

قيود السوق

ارتفاع تكاليف الاستثمار الرأسمالي وتنفيذ الروبوتات لإعاقة نمو السوق

تعكس متطلبات الاستثمار الكبيرة التي ينطوي عليها نشر الروبوتات أكبر عائق يعيق التطبيق على نطاق واسع في جميع أنحاء قطاع بناء السفن. كما أنه يؤثر على الساحات الصغيرة ومشغلي الأسواق النامية. تستلزم الأنظمة الروبوتية الصناعية المناسبة للتطبيقات البحرية عادةً نفقات رأسمالية تتراوح بين 50,000 دولار أمريكي و150,000 دولار أمريكي لكل وحدة، وإجمالي نفقات التثبيت، بما في ذلك التكامل والبرمجة وتحديثات البنية التحتية، والتي عادةً ما تكون أعلى بنسبة 200-300% من تكاليف شراء المعدات الأولية.

وتمتد متطلبات التكلفة هذه إلى ما هو أبعد من شراء الأجهزة لتشمل تطوير البرامج المخصصة، وتحديث المرافق، والالتزام بالابتكار، وتركيب أنظمة السلامة، بالإضافة إلى برامج تدريب شاملة للموظفين، وكلها ضرورية للنشر الناجح للروبوتات. إن فترة الاسترداد لعائد الاستثمار تجعل التبرير المالي أكثر صعوبة، حيث إن بناء السفن عبارة عن عملية طويلة الدورة حيث قد لا تكون المكاسب ملحوظة إلا بعد عدة سنوات من التطبيق الأولي.

وتواجه شركات بناء السفن الصغيرة والمتوسطة الحجم صعوبات مالية شديدة بشكل خاص فيما يتعلق بالنظر في تنفيذ الروبوتات، مع محدودية حجم الإنتاج ومحدودية التدفق النقدي مما يعيق القدرة على استيعاب الاستثمارات الأولية العالية وانتظار فوائد إنتاجية طويلة الأجل.

فرص السوق

التنفيذ المتزايد لتطوير أحواض بناء السفن الذكية والتكامل الرقمي يحفز نمو السوق

يوفر دمج التقنيات الرقمية مع الروبوتات إمكانيات تقييمية لإنشاء بيئات تصنيع ذكية تعمل على تحويل استراتيجيات بناء السفن التقليدية باستخدام الأتمتة الكاملة والإدارة القائمة على البيانات. تجتمع الروبوتات وأجهزة استشعار إنترنت الأشياء ومنصات الذكاء الاصطناعي وتقنية التوأم الرقمي وتحليلات البيانات الضخمة معًا لتوفير برامج بناء السفن الذكية التي تخلق بيئات إنتاج مستمرة حيث تعمل الأنظمة المادية والافتراضية في وئام تام.

تتيح هذه المنصات المتقاربة المراقبة في الوقت الفعلي لجميع عمليات الإنتاج، وتخطيط الصيانة التنبؤية، ومراقبة الجودة التلقائية، والتخصيص الديناميكي للموارد، مما يؤدي إلى تحسين الكفاءة مع تقليل النفايات والتكاليف التشغيلية. يمتد الاتصال الرقمي إلى ما هو أبعد من الأنظمة الروبوتية الفردية ليشمل سير عمل الإنتاج بالكامل، وتنسيق سلسلة التوريد، وعمليات التفاعل مع العملاء، مما يحول بناء السفن من التصنيع الكلاسيكي إلى خلق القيمة القائمة على الخدمة.

توفر تقنية التوأم الرقمي مزايا كبيرة، بما في ذلك تطوير نسخ افتراضية من السفن المادية، وسير عمل التصنيع، وعمليات حوض بناء السفن بأكملها التي تدعم المحاكاة، والتحسين،التحليلات التنبؤيةطوال دورات حياة السفينة. تتيح البيئات الافتراضية لشركات بناء السفن اختبار تغييرات التصميم، وتبسيط خطوات الإنتاج، والتنبؤ باحتياجات الصيانة قبل التنفيذ الفعلي، وبالتالي توفير نفقات تطوير كبيرة وتقليل الوقت اللازم لطرح تصاميم السفن الجديدة في السوق.

الروبوتات في اتجاهات سوق بناء السفن

الذكاء الاصطناعي، وتكامل التحليلات التنبؤية، وتقنيات الفحص الذاتي والصيانة هي التي تدفع اتجاه السوق

يعد دمج الذكاء الاصطناعي مع أنظمة الروبوتات اتجاهًا مدمرًا يسمح باتخاذ قرارات مستقلة وتحسين العمليات بشكل مستمر. توفر هذه التكنولوجيا قدرات تنبؤية تُحدث ثورة جذرية في عمليات بناء السفن بما يتجاوز فوائد الأتمتة التقليدية. أنظمة الروبوتات المعتمدة على الذكاء الاصطناعي قادرة على معالجة كميات هائلة من بيانات الإنتاج، والظروف الجوية، ومؤشرات الأداء لتحسين معلمات اللحام، وتسلسلات معالجة المواد. تعمل هذه الأنظمة أيضًا على تعزيز عمليات مراقبة الجودة في الوقت الفعلي دون أي تدخل بشري.

يتم تعليم هذه الأنظمة الذكية من خلال الخبرة التشغيلية، والتعرف على الأنماط والارتباطات التي قد يتجاهلها المشغلون البشريون، مع ضبط معايير الأداء باستمرار لتحسين الكفاءة وتحقيق نتائج الجودة. يتم تطبيق الوظائف التنبؤية على جدولة الصيانة، وتحسين سلسلة التوريد، وأنشطة تخطيط الإنتاج، وإنشاء منصات استخباراتية تشغيلية متكاملة تتيح اتخاذ القرارات الإستراتيجية عبر عمليات حوض بناء السفن.

تتعامل منصات التحليلات المتقدمة مع البيانات الواردة من العديد من الأنظمة الآلية وأجهزة استشعار الإنتاج وأجهزة المراقبة البيئية لتوليد كفاءة تشغيلية شاملة. أنها توفر رؤى تنبؤية لدعم الإدارة الاستباقية لمشاريع بناء السفن المعقدة. يؤدي تقارب الذكاء الاصطناعي مع تقنيات التوأم الرقمي إلى إنشاء بيئات محاكاة حيث يمكن محاكاة العديد من سيناريوهات الإنتاج المختلفة وتحسينها قبل التنفيذ الفعلي. يقلل هذا النهج من المخاطر ويزيد من النتائج لتصميمات السفن الجديدة وعمليات الإنتاج.

يعد الانتقال نحو الروبوتات التعاونية بمثابة تحول أساسي في فلسفة أتمتة بناء السفن من خلايا الروبوت الفردية إلى فرق متكاملة بين الإنسان والآلة. ويستفيد هذا النهج من نقاط القوة التكميلية لتحقيق أقصى قدر من فعالية الإنتاج. تم تصميم الروبوتات التعاونية، أو "الروبوتات التعاونية"، خصيصًا للتعايش بأمان مع المشغلين البشريين. فهي تجمع بين الدقة الروبوتية والاتساق والتشغيل المتواصل مع القدرة على التكيف البشري والقدرة على حل المشكلات وقدرات اتخاذ القرار المعقدة. وهذا يدفع الروبوتات إلى نمو سوق بناء السفن.

تحديات السوق

الأمن السيبراني ونقاط الضعف في البنية التحتية الرقمية يمكن أن تعيق نمو السوق

يؤدي التوسع في الاتصال والتكامل الرقمي لأنظمة الروبوتات إلى تعرضات هائلة للأمن السيبراني مما يشكل مخاطر كبيرة على عمليات أحواض بناء السفن وحماية الملكية الفكرية. تشكل نقاط الضعف هذه أيضًا مخاوف كبيرة تتعلق بالأمن القومي في مشاريع الصناعة البحرية المرتبطة بالدفاع. تعتمد أنظمة الروبوت المتقدمة على الاتصالات الشبكية والمعالجة السحابية والمراقبة عن بعد. توفر هذه العناصر سبلًا محتملة للهجمات التي تشنها عناصر إلكترونية ضارة للوصول إلى بيانات التصميم الحساسة أو الجداول الزمنية للإنتاج أو أنظمة التحكم التشغيلية.

وتتجاوز الآثار المترتبة على الهجمات السيبرانية الفعالة سرقة البيانات لتشمل التلاعب المحتمل بعمليات التصنيع، أو أنظمة مراقبة الجودة، أو أنظمة السلامة التي يمكن استخدامها لتعريض سلامة السفن أو سلامة العمال للخطر. تضيف سلسلة التوريد العالمية للمواد والبرامج الروبوتية المزيد من المشكلات الأمنية، حيث قد تحتوي الأنظمة على أجزاء من عدة دول ذات ممارسات أمنية مختلفة ونقاط ضعف محتملة.

تمثل الروبوتات المعاصرة تحديًا للحماية من التهديدات السيبرانية، حيث يمكن دمجها في أجهزتها وبرامجها، وكذلك في هياكل الاتصالات والاتصال الخاصة بها، مما يجعل من الصعب اكتشاف هذه التهديدات والتخفيف من حدتها باستخدامالأمن السيبرانيالتقنيات.

إن سرعة التطور التكنولوجي تولد مخاوف أمنية مستمرة، حيث يمكن للوظائف والقدرات الجديدة أن تؤدي إلى نقاط ضعف غير متوقعة يجب مراقبتها ومواجهتها باستمرار. إن الافتقار إلى خبراء الأمن السيبراني الذين يفهمون الأتمتة الصناعية والعمليات البحرية يحد من قدرة معظم أحواض بناء السفن على تقييم الأنظمة الآلية والدفاع عنها بشكل صحيح. فتح الثغرات الأمنية المحتملة التي يمكن أن تستغلها الجهات الخبيثة، بهدف تعطيل العمليات التجارية أو سرقة البيانات الحساسة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

بالحل

إن الحاجة المتزايدة إلى تكامل الصيانة التنبؤية والتحول الرقمي هي التي تدفع نمو هذا القطاع

عن طريق الحل، يتم تقسيم السوق إلى بناء السفن والتفتيش والإصلاح والصيانة.

من المقدر أن يكون قطاع الفحص والإصلاح والصيانة هو القطاع الأسرع نموًا في السنة المتوقعة 2026-2034 مع أعلى معدل نمو سنوي مركب يبلغ 11.2٪. ويعود هذا النمو إلى زيادة اعتماد حلول الصيانة التنبؤية القائمة على الذكاء الاصطناعي. توفر هذه الحلول فرصًا هائلة من خلال أساليب التدخل الاستباقي التي تتجنب تعطل المعدات قبل حدوثها، وبالتالي تقليل نفقات الصيانة ووقت التوقف عن العمل. تقوم شبكات الاستشعار المتطورة المقترنة بتقنيات الفحص الآلي بتتبع معلمات تشغيل السفينة باستمرار مثل اهتزازات المحرك وحالة الزيت وتدرجات درجة الحرارة وأنماط الضغط الهيكلي. كما أنه ينبه الخوارزميات التنبؤية بشأن المشكلات المحتملة قبل أسابيع أو أشهر من موعد حلها من خلال دورات الصيانة التقليدية.

- على سبيل المثال، في ديسمبر 2024، قامت شركة Samsung Electronics بزيادة حصتها في شركة Rainbow Robotics بشكل كبير إلى 35% من استثمار قدره 181 مليون دولار أمريكي، مما جعل شركة الروبوتات الكورية شركة فرعية رائدة.

سيحظى قطاع بناء السفن بأعلى حصة سوقية تبلغ 54.49% في تطبيقات الروبوتات في عام 2026، وذلك بسبب النطاق الضخم والتعقيد لعمليات بناء السفن الجديدة التي تتطلب حلول أتمتة واسعة النطاق عبر عمليات التصنيع المختلفة. يشمل بناء السفن المعاصر بناء أنواع مختلفة من السفن، بدءًا من سفن الحاويات التي يزيد طولها عن 400 متر إلى السفن البحرية المتقدمة والمنصات البحرية. يتطلب كل من هذه التصميمات آلاف الوصلات الملحومة وعمليات معالجة المواد الدقيقة. بالإضافة إلى ذلك، تستفيد عمليات التجميع المعقدة بشكل كبير من الأتمتة الروبوتية.

حسب نوع الروبوت

مزايا التعاون بين الإنسان والروبوت والنشر السريع والتكامل تحفز النمو القطاعي للروبوتات التعاونية

حسب نوع الروبوت، ينقسم السوق إلى روبوتات مفصلية، وروبوتات تعاونية، وروبوتات ديكارتية، وغيرها.

تشير التقديرات إلى أن الروبوتات التعاونية هي القطاع الأسرع نموًا خلال الفترة المتوقعة مع أعلى معدل نمو سنوي مركب يبلغ 12.4٪. ويعود هذا النمو إلى التحسينات الثورية في تقنيات التعاون بين الإنسان والروبوت التي تسهل التعاون الآمن بين العمال البشريين والأنظمة الآلية في أماكن العمل المشتركة دون سياج أمان تقليدي. تأتي الروبوتات التعاونية مجهزة بأنظمة استشعار متطورة وبرامج أمان تستشعر وجود البشر. تسمح هذه الميزات للروبوتات بتعديل معلمات التشغيل أو إيقاف العمليات لتجنب الاصطدامات، مما يجعل من الممكن النشر في إعدادات حوض بناء السفن الموجودة بالفعل والمخصصة للعمال البشريين. أدى دمج الروبوتات التعاونية في عمليات بناء السفن إلى تحسينات قابلة للقياس في الإنتاجية، مثل تقليل الوقت الإجمالي لإنتاج السفن بنسبة 25% وتحسين الإنتاجية بنسبة 30% من خلال التشغيل المتواصل وتعزيز القدرات. ويتم تعزيز ذلك من خلال الذكاء البشري لاتخاذ قرارات متطورة وفحص الجودة.

- على سبيل المثال، في سبتمبر 2025، أبرمت شركة Persona AI والمكتب الأمريكي للشحن مذكرة تفاهم تاريخية لإنشاء تقنيات فحص لمنصات الروبوتات البشرية التي تهدف خصيصًا إلى تعزيز الإنتاجية والسلامة في إعدادات أحواض بناء السفن. تتمحور الشراكة حول تركيب الروبوتات البشرية الخاصة بشركة Persona AI باستخدام تقنية اليد الآلية التابعة لناسا. ويهدف إلى تسهيل تطبيقات أحواض بناء السفن المتطورة مثل القياس والتشكيل والتحكم والدقةلحامالعمليات التي تتطلب تقليديًا مشغلين بشريين ماهرين.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

سيحظى قطاع الروبوتات المفصلية بأكبر حصة سوقية تبلغ 56.12% في روبوتات بناء السفن في عام 2026، ويرجع ذلك إلى حد كبير إلى مرونتها الفائقة ذات المحاور الستة، والتي تسمح بقدرة الحركة الكاملة المشابهة لحركة الذراع البشرية، مما يجعلها أكثر ملاءمة لعمليات التصنيع البحرية المعقدة. توفر الأنظمة المتقدمة درجات أعلى من الحرية في محاورها الستة الفردية لتمكين التحكم الدقيق في تحديد المواقع والتوجيه المطلوب لعمليات بناء السفن التفصيلية مثل اللحام ومعالجة المواد والتجميع ومهام تركيب الأجزاء.

حسب نوع السفينة

إن متطلبات الإنتاج المتزايدة الحجم وفوائد التقييس تدفع النمو القطاعي

ينقسم السوق حسب نوع السفينة إلى سفن الشحن والسفن العسكرية / البحرية والقوارب الترفيهية والسفن البحرية.

سيمتلك قطاع سفن الشحن أكبر حصة سوقية تبلغ 39.77% في عام 2026 ويقدر أن يكون الأسرع نموًا مع أعلى معدل نمو سنوي مركب يبلغ 11.8% بين تطبيقات الروبوتات، وذلك نظرًا لاحتياجات الإنتاج الضخمة وإمكانيات التقييس التي ينطوي عليها بناء السفن التجارية. يؤدي الطلب على الشحن الدولي إلى البناء المستمر لناقلات البضائع السائبة وسفن الحاويات والناقلات. يقوم حوض بناء السفن ببناء ما بين 20 إلى 50 سفينة شحن سنويًا عبر عدة تصميمات موحدة لتحقيق أقصى قدر من كفاءة نشر الروبوتات. ويستحوذ قطاع السفن التجارية على الحصة الأكبر من السوق بسبب تزايد الطلب الدولي على سفن الشحن والسفن السياحية وناقلات البضائع السائبة، مدفوعًا بتوسع التجارة الدولية وزيادة الاحتياجات اللوجستية البحرية. تتيح العملية الموحدة لبناء سفن الشحن لأحواض بناء السفن تطوير حلول متخصصة تعتمد على الروبوتات والتي يمكن تكرارها في العديد من المشاريع المماثلة، مما يضمن عائدًا مرتفعًا على الاستثمار وتحسين قدرات الأتمتة باستمرار من خلال عمليات التحسين المستمرة.

- على سبيل المثال، في أغسطس 2024، اعتمدت شركة Garden Reach Shipbuilders & Engineers Limited تحديثات تكنولوجية واسعة النطاق مثل ستة تطبيقات للذكاء الاصطناعي في العديد من وظائف التشغيل، وأنظمة اللحام الروبوتية لتعزيز الإنتاجية، وأنظمة إدارة المستودعات الآلية التي تخدم بناء السفن الدفاعية.

يصور القطاع الفرعي للسفن العسكرية والبحرية ثاني أسرع معدل نمو بسبب مبادرات التحديث الدفاعي التاريخية في جميع أنحاء العالم. وتتطلب هذه المبادرات حلولاً روبوتية متقدمة لبناء منصات حربية متقدمة تتضمن أنظمة أسلحة معقدة وتقنيات خفية. يفرض البناء البحري تحديات تتطلب حلولًا روبوتية متخصصة لمعالجة المواد السرية واللحام الدقيق للسبائك عالية الأداء. علاوة على ذلك، يتم تعزيز تجميع أنظمة الحرب الإلكترونية المتقدمة بشكل كبير من خلال الدقة والفحص الآلي. إن إنشاء سفن بحرية غير مأهولة مثل المركبات تحت الماء المستقلة والسفن السطحية غير المأهولة يولد حاجة إضافية لمهارات بناء الروبوتات المصممة للاستخدام العسكري.

عن طريق التطبيق

التحول الرقمي، وتكامل التحليلات التنبؤية، وثورة المركبات ذاتية القيادة تحت الماء، وتجنب التكاليف، كلها عوامل تدفع النمو القطاعي

يتم تقسيم السوق حسب التطبيق إلى اللحام والقطع والتجميع والطلاء والطلاء ومعالجة المواد والفحص والصيانة وغيرها.

يُظهر قطاع الفحص والصيانة أعلى معدل نمو، ويرجع ذلك أساسًا إلى الاختراقات التكنولوجية في المركبات المستقلة تحت الماء والروبوتات التي تسمح بإجراء عمليات فحص شاملة للهيكل وأنشطة الصيانة بينما لا تزال السفن قيد التشغيل، وبالتالي إزالة احتياجات الحوض الجاف الباهظة الثمن. يوفر الاستيعاب السريع لحلول الصيانة التنبؤية القائمة على الذكاء الاصطناعي فرص نمو هائلة داخل السوق، مما يتيح استراتيجيات التدخل الاستباقية لتجنب تعطل المعدات قبل حدوثها. كما أنه يقلل من نفقات الصيانة ووقت التوقف عن العمل مع زيادة عمر المعدات إلى أقصى حد.

سيحظى قطاع اللحام بأعلى حصة سوقية تبلغ 29.75٪ في عام 2026، في تطبيقات روبوت بناء السفن استنادًا إلى العدد غير المسبوق من عمليات اللحام المشاركة في بناء السفن، حيث تتطلب السفن الفردية ما بين 15000 إلى 40000 وصلة ملحومة حسب الحجم والتعقيد. يتطلب الجيل الجديد من سفن الشحن والسفن البحرية متطلبات هائلة لتصنيع الفولاذ. توفر أنظمة اللحام الروبوتية جودة موحدة ودقة أعلى وإمكانيات تشغيل على مدار الساعة لا تتوفر من خلال اللحام اليدوي في عمليات بناء السفن الواسعة هذه.

- على سبيل المثال، في سبتمبر 2025، حصل خبير أتمتة اللحام الفنلندي Pemamek Oy على طلب مهم ثانٍ من شركة بناء السفن الإسبانية Astilleros Gondán لتوريد جاهز لمحطة لحام روبوتية متقدمة PEMA VRWP-SH مع وحدتي لحام لعمليات لحام الكتل المفتوحة.

الروبوتات في التحليل الإقليمي لسوق بناء السفن

حسب الموقع الجغرافي، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

Asia Pacific Robotics in Shipbuilding Market Size, 2025 (USD Million) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذ سوق آسيا والمحيط الهادئ على 1195.42 مليون دولار أمريكي في عام 2025، وهو ما يمثل 45.46٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 1409.88 مليون دولار أمريكي في عام 2026. وتمتلك منطقة آسيا والمحيط الهادئ أعلى حصة في سوق الروبوتات في بناء السفن بنسبة 45.69٪ في مجال الروبوتات في بناء السفن، ويرجع ذلك إلى حد كبير إلى هيمنتها على القدرة العالمية على بناء السفن، حيث تمثل الصين وكوريا الجنوبية واليابان معًا حوالي 90٪ من تصنيع السفن العالمية. ومن المتوقع أن يصل سوق اليابان إلى 328.36 مليون دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 641.07 مليون دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 66.55 مليون دولار أمريكي بحلول عام 2026.

يفرض حجم مجمع بناء السفن في المنطقة متطلبات غير مسبوقة للحلول الآلية. تمتلك شركات بناء السفن العملاقة، مثل هيونداي للصناعات الثقيلة، وسامسونج للصناعات الثقيلة، والشركة الصينية لبناء السفن، مرافق يمكنها إنتاج عدة سفن بالتوازي عبر خطوط إنتاج موحدة. إن اعتماد الروبوتات داخل أحواض بناء السفن هو الأعلى في الصين وكوريا الجنوبية واليابان، والتي تعد محركات مهمة لنمو سوق آسيا والمحيط الهادئ، مدعومة بقدرتها التصنيعية العالية وسياسات اعتماد الأتمتة الطموحة.

وينتج نمو سوق الروبوتات لبناء السفن في الصين بشكل مباشر عن استراتيجية الصناعة الشاملة للصين "صنع في الصين 2025" والتي تستهدف إعادة هيكلة التصنيع عالي التقنية وتنمية القدرات المحلية في إنتاج المكونات الأساسية. زادت الخطة الرئيسية المحتوى المحلي في السفن عالية التقنية إلى 80٪ في عام 2025 حيث تعمل على تطوير سلاسل صناعية شاملة لخدمات التصميم والتجميع وتوريد المعدات التي تقلل الاعتماد على مقدمي الخدمات الخارجيين. تقدم الحكومة الصينية دعماً مالياً كبيراً من خلال خطط الدعم المتخصصة. ما يقرب من 82٪ من هذه الإعانات توفر مساعدة مالية تزيد عن 10٪ من تكاليف شراء معدات الروبوت. وفي المتوسط، تبلغ معدلات الدعم حوالي 17.5%، وهو ما يؤثر بشكل كبير على استيعاب قطاع التصنيع للروبوتات.

أوروبا

في عام 2025، حققت أوروبا 739.97 مليون دولار أمريكي، مما ساهم بنسبة 28.14٪ من إيرادات السوق العالمية، ومن المتوقع أن تنمو إلى 886.82 مليون دولار أمريكي في عام 2026. وتتمتع أوروبا بأعلى معدل نمو في مجال الروبوتات في بناء السفن ويرجع ذلك أساسًا إلى برامج التحول الرقمي الشاملة وموقع الريادة في تقنيات الصناعة 4.0 التي تعمل على تحويل التصنيع البحري في القارة. تستخدم شركات بناء السفن الأوروبية منصات رقمية متقدمة تعمل على دمج الروبوتات بشكل شامل تحليلات البياناتوأنظمة الصيانة التنبؤية. ويساعد هذا التكامل إلى جانب الذكاء الاصطناعي على تصميم بيئات تصنيع ذكية تعمل على زيادة الإنتاجية مع ضمان مخرجات ذات جودة أعلى. تتمتع أحواض بناء السفن الأوروبية بالخبرة في تصنيع السفن المعقدة وعالية القيمة مثل السفن السياحية والفرقاطات البحرية والمنصات البحرية المخصصة التي تتطلب حلولًا روبوتية متقدمة للتجميع الدقيق ومراقبة الجودة. يعد Fincantieri وMeyer Werft من رواد العالم في بناء السفن السياحية، حيث يضعان معايير للسفن الخضراء من الجيل المستقبلي من خلال دمج الأتمتة واسع النطاق، ودمج الروبوتات عالية التقنية مع تكنولوجيا الامتثال الخضراء. ومن المتوقع أن يصل سوق ألمانيا إلى 162.29 مليون دولار أمريكي بحلول عام 2026.

أمريكا الشمالية

حافظت أمريكا الشمالية على حضور قوي في السوق العالمية، حيث وصلت إلى 563.79 مليون دولار أمريكي في عام 2025، وهو ما يمثل حصة 21.44٪، ومن المتوقع أن تصل إلى 672.05 مليون دولار أمريكي في عام 2026. وتلعب أمريكا الشمالية دورًا مهمًا في مجال الروبوتات في صناعة بناء السفن، مدفوعة بالإنفاق الدفاعي المرتفع وبرامج تكامل تكنولوجيا الروبوت المتقدمة من المقاولين العسكريين الرائدين. تعد شركتا جنرال ديناميكس وهنتنغتون إينغلس للصناعات من أكبر شركات بناء السفن العسكرية في الولايات المتحدة ولديها برامج روبوتية واسعة النطاق لإنتاج الغواصات النووية وحاملات الطائرات. إنها تتطلب أتمتة معقدة للتعامل مع المواد السرية وأنظمة الدفع المتقدمة. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 562.37 مليون دولار أمريكي بحلول عام 2026.

بقية العالم

يعكس بقية العالم، الذي يشمل أمريكا اللاتينية والشرق الأوسط وأفريقيا وغيرها من الاقتصادات البحرية الناشئة، زيادة في استيعاب الروبوتات في بناء السفن بسبب اتساع أنشطة الاستكشاف البحرية وارتفاع الطلب على السفن التجارية. استحوذت بقية دول العالم على 130.43 مليون دولار أمريكي في عام 2025، وهو ما يمثل 4.96٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 148.38 مليون دولار أمريكي في عام 2026. وتستثمر دول الشرق الأوسط، وخاصة الإمارات العربية المتحدة والمملكة العربية السعودية، بشكل كبير في البنية التحتية البحرية التي تضم مرافق حوض بناء السفن المحسنة مع الروبوتات المحسنة للسفن التجارية وبناء السفن البحرية.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في الصناعة

تركيز اللاعبين الرئيسيين على مزايا الجودة والدقة يعزز مكانتهم في السوق

يدعم السياق التنافسي بشكل متزايد الشركات التي يمكنها توفير حلول الروبوتات التعاونية المتقدمة التي تسهل التعاون السلس بين الإنسان والروبوت في بيئات بناء السفن المعقدة. تقدم هذه الحلول عروض قيمة متباينة تتجاوز الأتمتة الصناعية التقليدية.

اكتسبت شركة Universal Robots (الدنمارك) الهيمنة على السوق في مجال تطبيق الروبوتات التعاونية. لقد جعلوا من السهل نشر الأنظمة المرنة وإعادة تشكيلها لمختلف عمليات أحواض بناء السفن دون الحاجة إلى معرفة فنية كبيرة أو إعادة تصميم البنية التحتية للسلامة. تكمن الميزة التنافسية للشركة الدنماركية في واجهات البرمجة البديهية وأنظمة الأمان المتطورة. تسمح منهجيات التصميم المعيارية الخاصة بهم لأحواض بناء السفن باعتماد الأتمتة خطوة بخطوة مع الحفاظ على مرونة العمليات ومشاركة العمال.

السوق التنافسية عرضة للتعطيل من قبل الشركات الناشئة المتقدمة التي تنشئ حلولًا روبوتية متخصصة مصممة خصيصًا لتحديات محددة في مجال بناء السفن باستخدام حلول تكنولوجية مبتكرة وممارسات تطوير ذكية.

أصبحت شركة Neptune Robotics (الصين) تحديًا تنافسيًا كبيرًا في مجال تنظيف الهيكل واستخدامات التفتيش تحت الماء، مما أدى إلى إنشاء أنظمة مستقلة تشمل القدرات فوق الماء وتحت الماء في نظام واحد ودمج أنظمة الترشيح المتطورة التي تلبي احتياجات الامتثال البيئي. تكمن قوة الشركة الصينية الناشئة في استراتيجيتها المستهدفة لحالات استخدام بحري معينة مقترنة باستخدامالذكاء الاصطناعيوتحليل البيانات الضخمة لتقديم حلول إدارة الأسطول الشاملة بما يتجاوز قدرات الروبوتات القياسية.

لمحة عن قائمة الروبوتات العالمية الرئيسية في شركات بناء السفن (مزود تكنولوجيا الروبوتات

- ايه بي بي(سويسرا)

- فانوك(اليابان)

- كوكا ايه جي(ألمانيا)

- ياسكاوا الكهربائية(اليابان)

- كاواساكي روبوتيكس(اليابان)

- ميتسوبيشي إلكتريك (اليابان)

- ناشي-فوجيكوشي (اليابان)

- ستوبلي (سويسرا)

- إبسون (اليابان)

- الروبوتات العالمية (الدنمارك)

- كوماو (إيطاليا)

- دينسو روبوتيكس (اليابان)

- إنروتك (الدنمارك)

قائمة الروبوتات العالمية الرئيسية في شركات بناء السفن: (أحواض بناء السفن التي تستخدم الروبوتات لبناء السفن

- سامسونج للصناعات الثقيلة (SHI) (كوريا الجنوبية)

- HD هيونداي للصناعات الثقيلة (HHI) (كوريا الجنوبية)

- محيط هانوا (كوريا الجنوبية)

- شنغهاي وايجاوكياو لبناء السفن (SWS) (الصين)

- الصين لبناء السفن (الصين)

- شركة ميتسوبيشي للصناعات الثقيلة (MHI) (اليابان)

- اليابان مارين يونايتد (JMU) (اليابان)

- أوشيما لبناء السفن (اليابان)

- فينكانتيري (إيطاليا)

- المجموعة البحرية (فرنسا)

- نافانتيا (اسبانيا)

- تيسين كروب مارين سيستمز (TKMS) (ألمانيا)

- جنرال دايناميكس ناسكو (الولايات المتحدة)

التطورات الصناعية الرئيسية

- سبتمبر 2025:قامت شركة Nippon Yusen Kabushiki Kaisha (NYK Line)، الشركة الرائدة عالميًا في شركات الشحن، بتوسيع تعاونها مع Neptune Robotics لزيادة التنظيف الآلي لهيكل السفينة عبر أسطولها الدولي، ودعم مشاريع إزالة الكربون البحرية. يمكن لروبوتات الذكاء الاصطناعي الخاصة بـ Neptune تنظيف سفن Capesize كاملة السحب بمعدل 3-5 مرات أسرع من الأنظمة التقليدية، والعمل بشكل مستقل فوق وتحت الماء ضمن تيارات تصل سرعتها إلى 4 عقدة - ثلاثة أضعاف قدرة الغواصين البشريين.

- سبتمبر 2025:نجحت شركة Startup DIDEN Robotics، ومقرها في KAIST، في عرض نموذجها المميز، الروبوت DIDEN 30 رباعي الأرجل، في أحواض بناء السفن الكورية البارزة مثل Samsung Heavy Industries، وHD Hyundai Samho، وHanwha Ocean، وHD Korea Shipbuilding & Offshore Engineering. نجح الروبوت المتطور في اختبار التنقل عبر الدعامات الفولاذية المثبتة بإحكام (الطولية) في حوض بناء السفن، مما يشير إلى أنه يمكن أن يتفوق في مواقع البناء البحرية الصعبة.

- يوليو 2025:وقعت شركة Hanwha Robotics مذكرة تفاهم واسعة النطاق مع Royal IHC، وهو حوض بناء السفن الهولندي الرائد الذي يحقق مبيعات سنوية تبلغ حوالي 509.5 مليون دولار أمريكي، للتطوير المشترك لتكنولوجيا أتمتة اللحام التعاونية القائمة على الروبوت. تتضمن الاتفاقية التطوير المشترك وتسويق حلول أتمتة اللحام والتكنولوجيا والتبادل البشري وبرامج واسعة النطاق لتبادل المعلومات عبر مختلف تطبيقات بناء السفن المتخصصة.

- يوليو 2025:اعتمد حوض بناء السفن في منطقة البلطيق في روسيا روبوتات لحام تعاونية متطورة تتميز بأنظمة رؤية آلية لتسريع بناء كاسحات الجليد التي تعمل بالطاقة النووية وغيرها من السفن المتخصصة. تقوم هذه الروبوتات الرائدة بمسح قطع العمل تلقائيًا، وإنشاء نماذج ثلاثية الأبعاد، وحساب أفضل خطوط ومسارات اللحام، وفحص سمك المعدن، وإعداد معلمات اللحام المطلوبة دون الحاجة إلى البرمجة اليدوية أو النمذجة الرسومية.

- فبراير 2025:تلقت Damen Shiprepair Dunkerque خمسة روبوتات AMBPR Autonomous Mobile Blast & Paint Robots بعد تجارب ناجحة صارمة، وهو أول حوض بناء السفن في العالم يطلب هذه الأنظمة الرائدة لترميم الهيكل. تقوم الروبوتات المتقدمة بإجراء دورات كاملة من ترميم الهيكل مثل التنظيف عند ضغط 400 بار، ونفث المياه بضغط عالٍ للغاية عند 2500 بار، والطلاء الفعال لمساحة 100 متر مربع في الساعة، مما يقلل بشكل كبير من وقت توقف السفينة مع توفير اتساق الجودة.

تغطية التقرير

يوفر تحليل السوق دراسة متعمقة لحجم السوق وتوقعات لجميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن اتجاهات السوق والديناميكيات المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات حول التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. ويتضمن تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً، بما في ذلك معلومات عن حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 8.0% من 2026 إلى 2034 |

|

وحدة |

مليون دولار أمريكي |

|

التقسيم |

بالحل · بناء السفن · التفتيش والإصلاح والصيانة حسب نوع الروبوت · الروبوتات المفصلية · الروبوتات التعاونية · الروبوتات الديكارتية · آحرون حسب نوع السفينة · سفن الشحن · السفن العسكرية/البحرية · القوارب الترفيهية · السفن البحرية عن طريق التطبيق · اللحام · القطع · حَشد · الطلاء والطلاء · التعامل مع المواد · التفتيش والصيانة · آحرون أمريكا الشمالية (حسب الحل، حسب نوع الروبوت، حسب نوع السفينة، حسب التطبيق، حسب البلد) · الولايات المتحدة (حسب نوع السفينة) · كندا (حسب نوع السفينة) أوروبا (حسب الحل، حسب نوع الروبوت، حسب نوع السفينة، حسب التطبيق، حسب البلد) · إيطاليا (حسب نوع السفينة) · ألمانيا (حسب نوع السفينة) · فرنسا (حسب نوع السفينة) · دول الشمال (حسب نوع السفينة) · روسيا (حسب نوع السفينة) · بقية أوروبا (حسب نوع السفينة) منطقة آسيا والمحيط الهادئ (حسب الحل، حسب نوع الروبوت، حسب نوع السفينة، حسب التطبيق، حسب البلد) · الصين (حسب نوع السفينة) · اليابان (حسب نوع السفينة) · كوريا الجنوبية (حسب نوع السفينة) · الهند (حسب نوع السفينة) · جنوب شرق آسيا (حسب نوع السفينة) · بقية دول آسيا والمحيط الهادئ (حسب نوع السفينة) بقية دول العالم (حسب الحل، حسب نوع الروبوت، حسب نوع السفينة، حسب التطبيق، حسب البلد) · الشرق الأوسط وأفريقيا (حسب نوع السفينة) · أمريكا اللاتينية (حسب نوع السفينة) |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 2629.6 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 5750.80 مليار دولار أمريكي بحلول عام 2034.

2025 年市場規模は7億4,000 رينجيت ماليزي

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 8.00٪ خلال الفترة المتوقعة 2026-2034.

من المتوقع أن يحتفظ قطاع الفحص والإصلاح والصيانة بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

يعد القلق المتزايد بشأن نقص العمالة وتخفيف فجوة المهارات من العوامل الرئيسية التي تحرك السوق.

تعتبر Raytheon Technologies، وLockheed Martin، وThyssenKrupp Marine Systems، وThales Group، وجنرال أتوميكس، وغيرها من الشركات الرائدة في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025 بأكبر حصة.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة