حصة سوق خدمات بيانات الأقمار الصناعية وحجمها وتحليل تأثير الحرب بين روسيا وأوكرانيا، حسب التطبيق (العلمي والإداري والتجاري)، حسب الصناعة العمودية (الدفاع والأمن، الطاقة والطاقة، الزراعة، البيئة، الهندسة والبنية التحتية، البحرية، وغيرها)، حسب الاستخدام النهائي (التجاري والفضاء والحكومة والعسكرية)، حسب الخدمات (بيانات الصور وتحليلات البيانات)، حسب التوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

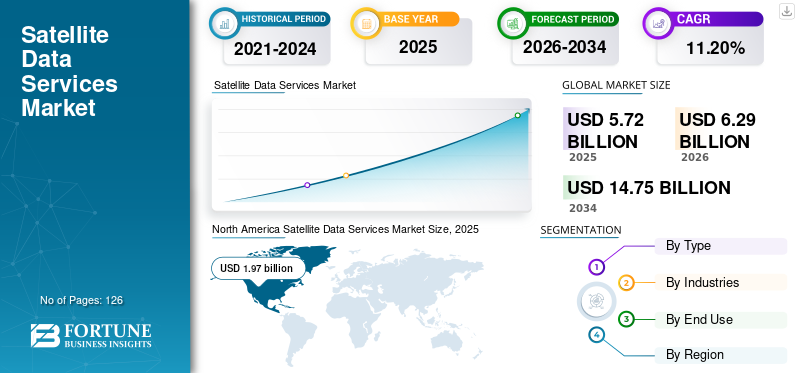

حقق حجم سوق خدمات بيانات الأقمار الصناعية العالمية تقييمًا قدره 5.72 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 6.29 مليار دولار أمريكي في عام 2026، ومن المتوقع أن يتوسع إلى 14.75 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 11.20٪ خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على سوق خدمات البيانات عبر الأقمار الصناعية بحصة سوقية بلغت 34.40% في عام 2025.

بيانات الأقمار الصناعية، والتي تسمى غالبًا باسم صور الأقمار الصناعية، هي معلومات يتم جمعها عن الأرض والأجرام السماوية الأخرى بواسطة أقمار صناعية من صنع الإنسان في المدار. التطبيق الأساسي لهذه البيانات هو رصد الأرض (EO)، والذي يتضمن مراقبة التغيرات في سطح الأرض وأنماط الطقس. البيانات التي تلتقطها الأقمار الصناعية مهمة لعدة أغراض، مثل مراقبة البيئة، والاستجابة للكوارث، والتخطيط الحضري، وإدارة الموارد.

يتم إنشاء بيانات الأقمار الصناعية بمساعدة طريقتين: الاستشعار السلبي عن بعد والاستشعار النشط عن بعد. وتعتمد تقنية الاستشعار عن بعد السلبي على مصادر الطاقة الطبيعية مثل ضوء الشمس. حيث أن الاستشعار عن بعد النشط يستفيد من رادار موجات لقياس الإشارات المنعكسة من سطح الأرض.

أثر جائحة كوفيد-19 سلبًا على سوق خدمات بيانات الأقمار الصناعية من خلال التسبب في تأخير إنتاج الأقمار الصناعية وإطلاقها. وأدت هذه التأخيرات إلى اضطرابات في سلاسل التوريد وإكمال المشاريع، مما أثر على توليد الإيرادات. ومع ذلك، مع ارتفاع الطلب على صور وبيانات الأقمار الصناعية لرصد الأزمات وتطبيقات الاستشعار عن بعد بعد الوباء، بدأ السوق في التعافي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق خدمات بيانات الأقمار الصناعية

- حجم السوق عام 2025: 5.72 مليار دولار أمريكي

- حجم السوق عام 2026: 6.29 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 14.75 مليار دولار أمريكي

- معدل النمو السنوي المركب: 11.20% من 2026 إلى 2034

- وهيمنت أمريكا الشمالية على سوق خدمات البيانات عبر الأقمار الصناعية بحصة بلغت 34.40% في عام 2025.

- من المتوقع أن يمتلك قطاع خدمات القيمة المضافة (VAS) حصة قدرها 67.84٪ في عام 2026.

- من المتوقع أن يمتلك القطاع العسكري والحكومي حصة قدرها 56.07٪ في عام 2026.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على 1.83 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 2.02 مليار دولار أمريكي في عام 2026.

أمريكا الشمالية

أنتجت أمريكا الشمالية 1.97 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 2.14 مليار دولار أمريكي في عام 2026.

أوروبا

وصلت قيمة أوروبا إلى 1.25 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو إلى 1.39 مليار دولار أمريكي في عام 2026.

نحن.

ومن المتوقع أن يصل سوق خدمات البيانات عبر الأقمار الصناعية إلى 1.69 مليار دولار أمريكي في عام 2026.

اليابان

ومن المتوقع أن يصل سوق خدمات البيانات عبر الأقمار الصناعية إلى 0.32 مليار دولار أمريكي في عام 2026.

اقرأ المزيد

اتجاهات سوق خدمات بيانات الأقمار الصناعية

الابتكار المستمر والتقدم التكنولوجي

يشهد سوق خدمات بيانات الأقمار الصناعية ابتكارًا وتقدمًا مستمرًا في مجال الاستشعار عن بعد عبر الأقمار الصناعية والتصوير الفائق الطيفي. الشركات الكبرى في السوق، مثل Maxar وPlanet وBlackSky، التي ركزت تقليديًا على الصور البصرية، تعمل الآن على تنويع قدراتها لتشمل نطاقًا أوسع من أنواع البيانات، مثل الرادار وترددات الراديو (RF) والتصوير الفائق الطيفي. ويعود هذا التحول إلى الطلب المتزايد على حلول استخباراتية أكثر تعقيدًا ومتعددة الاستشعار. تركز الشركات على تركيب تقنيات الاستشعار المختلفة في أنظمة الأقمار الصناعية لتعزيز عروضها. علاوة على ذلك، يجمع بعضها بين الصور البصرية وبيانات الرادار ذي الفتحة الاصطناعية (SAR) والترددات اللاسلكية لتوفير رؤية أكثر شمولاً لسطح الأرض وأنشطتها. يؤدي الطلب المتزايد على الذكاء الجغرافي المكاني في السوق إلى دفع الابتكارات التي تعزز عملية صنع القرار في مختلف القطاعات، بما في ذلك الزراعة والدفاع والرصد البيئي.

تحصل الشركات الكبرى على تقنيات مختلفة لإنشاء حلول متكاملة تقدم رؤى أعمق حول الظواهر المختلفة. بالإضافة إلى ذلك، أظهرت شركة Maxar، وهي شركة تكنولوجيا فضائية مقرها الولايات المتحدة، استراتيجياتها لتعزيز قدراتها من خلال تشكيل شراكات مع الشركات الناشئة، مثل Umbra للوصول المخصص إلى بيانات SAR والحصول على Aurora Insight لرسم خرائط الترددات اللاسلكية. ستساعد مثل هذه الشراكات الشركة على توفير منتجات استخباراتية متقدمة متعددة المصادر تجمع بين الصور البصرية عالية الدقة وبيانات SAR وRF.

السباق من أجل تحسين الدقة المكانية

تُفهم الدقة المكانية على أنها الحد الأدنى للمسافة بين كائنين يمكن تمييزهما في الصورة. يعد تحسين الدقة المكانية في صور الأقمار الصناعية بالفعل اتجاهًا مهمًا داخل الصناعة. تدخل شركات جديدة السوق لتوفير صور عالية الدقة. على سبيل المثال، تستهدف شركات مثل Albedo وEOI Space دقة تصل إلى 10 سم، في حين يعمل مقدمو الخدمات الراسخون، مثل Maxar، وAirbus، وPlanet، وBlackSky على تطوير أقمار صناعية بدقة تصل إلى 25 سم وحتى صور ذات جودة أعلى تبلغ 15 سم أو أفضل. ولذلك، تقوم الشركات بوضع مثل هذه الاستراتيجيات التنموية لتعزيز وجودها وزيادة حصتها في سوق خدمات بيانات الأقمار الصناعية.

ويتغذى الاهتمام المتزايد بالصور عالية الدقة من خلال قطاعات مختلفة، بما في ذلك الزراعة والتخطيط الحضري والرصد البيئي. تسمح الدقة المكانية الأعلى بتحديد الميزات الأصغر على الأرض بشكل أفضل، وهو أمر بالغ الأهمية للتطبيقات التي تحتاج إلى تحليل مفصل. علاوة على ذلك، يقوم مقدمو خدمات البيانات الساتلية بتطوير استراتيجيات لتعزيز الدقة المكانية للصور الساتلية. على سبيل المثال، في أكتوبر 2023، دخلت Planet Labs في شراكة مع Impact Observatory لتعزيز قدرات رسم الخرائط والمراقبة العالمية باستخدام التحليلات المدعومة بالذكاء الاصطناعي. هكذا، الذكاء الاصطناعي (AI) تُحدث ثورة في سوق خدمات بيانات الأقمار الصناعية من خلال تمكين التحليلات المتقدمة التي تحول كميات هائلة من صور الأقمار الصناعية إلى رؤى قابلة للتنفيذ.

ومن خلال هذه الشراكة، سيتمكن العملاء من تجربة حلول صور الأقمار الصناعية مع تحسين الدقة المكانية بمقدار 10x. تتيح الدقة المكانية التي تبلغ 3.5 متر من PlanetScope للعملاء تصنيف الميزات في المناطق العامة، مثل الطرق والمباني والمناطق الصغيرة من النباتات والمسطحات المائية الصغيرة.

- سجلت أمريكا الشمالية حجم سوق قدره 1.97 مليار دولار أمريكي في عام 2025، لتستحوذ على 34.40% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 2.14 مليار دولار أمريكي في عام 2026.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق خدمات بيانات الأقمار الصناعية

إن التوسع في اقتصاد الفضاء وزيادة إطلاق الأقمار الصناعية لرصد الأرض سيزيد من نمو السوق

وفقًا للمنتدى الاقتصادي الإلكتروني، من المتوقع أن يصل اقتصاد الفضاء إلى 1.8 تريليون دولار أمريكي بحلول عام 2035 بسبب التقدم في التقنيات الفضائية. وقد أدى نمو اقتصاد الفضاء إلى زيادة الاستثمارات في تكنولوجيا الأقمار الصناعية والبنية التحتية. وتخصص الحكومات والكيانات الخاصة المزيد من الموارد لتطوير ونشر الأقمار الصناعية للأرض، مما يعزز توافر بيانات الأقمار الصناعية.

وفقًا لشركة Euroconsult، بلغت قيمة اقتصاد الفضاء العالمي 464 مليار دولار أمريكي في عام 2022. ويمثل قطاع مراقبة الأرض حوالي 4٪ فقط من هذا الإجمالي؛ ومن المتوقع أن يشهد هذا القطاع نموًا كبيرًا. علاوة على ذلك، يشير تقرير الرابطة الأوروبية لشركات الاستشعار عن بعد (EARSC) إلى أنه من المتوقع أن ينمو قطاع مراقبة الأرض بمعدل جيد يبلغ 10% سنويًا. ومع توسع اقتصاد الفضاء وصناعة مراقبة الأرض، ستنشأ فرص تجارية جديدة لخدمات البيانات الساتلية. تدرك الشركات بشكل متزايد قيمة صور الأقمار الصناعية للتطبيقات في مجالات الزراعة والتخطيط الحضري والاستجابة للكوارث والرصد البيئي.

وبالإضافة إلى ذلك، فإن إطلاق الأقمار الصناعية الجديدة EO يؤدي إلى تزايد الطلب على خدمات البيانات الساتلية. وتم تجهيز هذه الأقمار الصناعية بأجهزة استشعار متقدمة توفر صورًا عالية الدقة وبيانات متعددة الأطياف، مما يعزز قدرات التحليل. وفقًا لاتحاد العلماء المعنيين (UCS)، كان هناك 1052 قمرًا صناعيًا لعلوم الأرض في المدار في بداية عام 2022، مما يشير إلى زيادة بنسبة 13.31٪ خلال العام.

زيادة الطلب على بيانات وخدمات الأقمار الصناعية عبر مختلف الصناعات لدفع نمو السوق

ويتزايد استخدام بيانات الأقمار الصناعية في العديد من القطاعات، بما في ذلك الزراعة، والدفاع، ومراقبة البيئة، والتخطيط الحضري، وإدارة الكوارث. على سبيل المثال، في الزراعة، تساعد صور الأقمار الصناعية في مراقبة صحة المحاصيل وتحسين تخصيص الموارد، بينما في الدفاع، توفر الوعي الظرفي الحاسم. أصبحت الصناعات تعتمد بشكل متزايد على بيانات الأقمار الصناعية في الوقت الحقيقي لاتخاذ قرارات مستنيرة بسرعة. وهذا مهم بشكل خاص في قطاعات، مثل الاستجابة للكوارث والإدارة البيئية حيث تكون المعلومات في الوقت المناسب ضرورية وقادرة على تغيير النتائج.

ومع تزايد الوعي بتغير المناخ والاستدامة البيئية، زاد الطلب على بيانات الأقمار الصناعية لرصد التغيرات في استخدام الأراضي، وتتبع الكوارث الطبيعية، وتقييم استراتيجيات إدارة الموارد. علاوة على ذلك، فإن الطلب على صور الأقمار الصناعية في الزراعة يتزايد بسرعة حيث توفر هذه الصور للمزارعين بيانات في الوقت الحقيقي عن صحة المحاصيل، مما يمكنهم من مراقبة نمو محاصيلهم. وفقاً لتقرير صادر عن منظمة الأمم المتحدة للأغذية والزراعة (الفاو)، فإن المزارعين الذين يستخدمون صور الأقمار الصناعية لمراقبة محاصيلهم يشهدون زيادة في متوسط الإنتاج بنسبة 12%. وبالتالي، فإن النظرة العامة للسوق تعرض تطبيقاته المختلفة عبر الصناعات وتزيد من الحاجة إلى المعلومات في الوقت الفعلي لاتخاذ القرار، مما سيدفع نمو السوق.

العوامل المقيدة

ارتفاع تكلفة الاستثمار الأولي يعيق نمو السوق

أحد العوامل الرئيسية المقيدة لنمو سوق خدمات البيانات الساتلية هو ارتفاع تكاليف الاستثمار الأولية المرتبطة بتطوير وصيانة البنية التحتية للأقمار الصناعية. يتطلب إطلاق القمر الصناعي نفقات كبيرة، بما في ذلك تكاليف مركبة الإطلاق والتأمين والخدمات اللوجستية. واعتمادًا على حجم القمر الصناعي وتعقيده، يمكن أن تتراوح هذه التكاليف من مليارات إلى مئات المليارات من الدولارات. بالنسبة للعديد من الشركات، وخاصة الشركات الناشئة أو الشركات الصغيرة، يمكن أن تكون هذه التكاليف المرتفعة بمثابة عائق أمام توسيع وجودها في السوق.

تحليل تجزئة سوق خدمات بيانات الأقمار الصناعية

حسب نوع التحليل

تحظى خدمات القيمة المضافة بالحصة الأكبر بسبب الحاجة المتزايدة إلى التحليلات المتقدمة لاتخاذ قرارات مستنيرة

على أساس النوع، يتم تصنيف السوق إلى بيانات الأقمار الصناعية وخدمات القيمة المضافة.

سيكون قطاع خدمات القيمة المضافة (VAS) هو القطاع المهيمن حيث تبلغ حصة السوق 67.84٪ في عام 2026، حيث أن هناك زيادة في الحاجة إلى خدمات تحليل البيانات المتقدمة عبر مختلف الصناعات التي تبحث عن رؤى قابلة للتنفيذ من بيانات الأقمار الصناعية. تستفيد الشركات من صور الأقمار الصناعية وأدوات التحليل التفصيلية لاستخلاص معلومات مفيدة لاتخاذ القرار. من المتوقع أيضًا أن ينمو قطاع خدمات القيمة المضافة بوتيرة أسرع خلال الفترة المتوقعة بسبب تطوير خدمات التحليلات المتقدمة على نموذج أساس الاشتراك. على سبيل المثال، تقدم شركات، مثل EOS Data Analytics وPlanet Labs وغيرها خدمات تحليلية متقدمة، مثل EOSDA التحليلات الجغرافية المكانية الحلول والخلاصات التحليلية للكوكب للحصول على تحليلات ورؤى مفصلة لصور الأقمار الصناعية. ويجري تطبيق خدمات القيمة المضافة بشكل متزايد في العديد من القطاعات، مثل الدفاع والزراعة والطاقة والنقل. وفي الصناعة الزراعية، تُستخدم بيانات الأقمار الصناعية في الزراعة الدقيقة لمراقبة صحة المحاصيل وتحسين تخصيص الموارد. وفي الدفاع، فإنه يساعد في جهود المراقبة والاستطلاع. إن تنوع تطبيقات البيانات الساتلية سيعزز الطلب على خدمات ذات قيمة مضافة مخصصة.

- ومن المتوقع أن يمتلك القطاع البحري حصة 11٪ في عام 2023.

- من المتوقع أن يمتلك قطاع البيئة حصة 16٪ في عام 2023.

- ومن المتوقع أن يمتلك قطاع الآخرين حصة 4٪ في عام 2023.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة تحليل الصناعات

استحوذ قطاع الدفاع والاستخبارات على الحصة الأكبر بسبب ارتفاع الطلب على المراقبة والاستطلاع

على أساس الصناعات، يتم تصنيف السوق إلى الدفاع والاستخبارات والبحرية والبيئية والزراعة والطاقة وغيرها.

سيهيمن قطاع الدفاع والاستخبارات على سوق خدمات بيانات الأقمار الصناعية بحصة تبلغ 35.45% في عام 2026، وذلك بسبب الطلب المتزايد على صور الأقمار الصناعية وبيانات المراقبة العسكرية. تستخدم الحكومات ووكالات الدفاع بيانات الأقمار الصناعية لأغراض المراقبة والاستطلاع. أدت الحاجة إلى معلومات استخباراتية في الوقت الفعلي لمراقبة الحدود وتتبع الأنشطة العسكرية وتقييم التهديدات المحتملة إلى زيادة الطلب على صور الأقمار الصناعية عالية الدقة في صناعة الدفاع والاستخبارات. وقد سلطت الصراعات الجيوسياسية المستمرة، مثل الحرب الروسية الأوكرانية، الضوء على أهمية تكنولوجيا الأقمار الصناعية في العمليات الدفاعية. وقد أدت الحاجة إلى معلومات دقيقة وفي الوقت المناسب في مناطق الصراع إلى دفع الاستثمارات في تقنيات الأقمار الصناعية، وتعزيز الوعي الظرفي للمخططين العسكريين.

من المتوقع أن ينمو قطاع الزراعة بشكل أسرع في السوق بسبب زيادة استخدام بيانات الأقمار الصناعية لتحسين إدارة المحاصيل. على سبيل المثال، في أكتوبر 2024، وقعت Planet Labs عقدًا مع شركة Crystal Sugar Company الأمريكية، بتيسير من خلال شريكها SatAgro، لتعزيز مراقبة محاصيل بنجر السكر في شمال الولايات المتحدة. ومن المتوقع أن تستخدم شركة Crystal Sugar الأمريكية صور الأقمار الصناعية PlanetScope عالية الدقة من Planet للحصول على رؤى شبه يومية لفهم جوانب إنتاج بنجر السكر.

عن طريق تحليل الاستخدام النهائي

القطاع العسكري والحكومي يستحوذ على الحصة الأكبر بسبب تزايد اعتماد خدمات بيانات الأقمار الصناعية للمراقبة والاستطلاع

وعلى أساس الاستخدام النهائي، يتم تصنيف السوق إلى تجاري وعسكري وحكومي.

سيحتل القطاع العسكري والحكومي زمام المبادرة في السوق بحصة سوقية تبلغ 56.07٪ في عام 2026، حيث ينمو بشكل كبير حيث تشجع حكومات مختلف البلدان في جميع أنحاء العالم استخدام تكنولوجيا الأقمار الصناعية والبيانات لدعم التنمية الاقتصادية وتعزيز الأمن القومي. ستؤدي مثل هذه المبادرات والدعم من الحكومة إلى زيادة الطلب على خدمات بيانات الأقمار الصناعية خلال فترة التوقعات.

يعد القطاع التجاري هو القطاع الأسرع نموًا حيث تستخدم العديد من الشركات تقنيات صور الأقمار الصناعية المختلفة لأغراض مثل تتبع تحركات المركبات ومراقبة مشاريع البناء وتقييم التغيرات البيئية. ويتجلى هذا الاتجاه بشكل خاص في قطاعات مثل الزراعة، حيث تعتمد ممارسات الزراعة الدقيقة بشكل كبير على بيانات الأقمار الصناعية.

التحليل الإقليمي

يتم تقسيم السوق العالمية على أساس المنطقة إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

North America Satellite Data Services Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

سجلت أمريكا الشمالية حجم سوق قدره 1.97 مليار دولار أمريكي في عام 2025، لتستحوذ على 34.40% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 2.14 مليار دولار أمريكي في عام 2026، ويُعزى ذلك إلى تاريخ المنطقة العميق في استكشاف الفضاء، والبنية التحتية التكنولوجية المتقدمة، والارتفاع في إطلاق مجموعات الأقمار الصناعية للبحث العلمي والتطبيقات الأخرى. تساهم الاستثمارات من الوكالات الحكومية، مثل وكالة ناسا ووزارة الدفاع، في الابتكارات في مجال تكنولوجيا الأقمار الصناعية وبرامج مراقبة الأرض. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 1.69 مليار دولار أمريكي بحلول عام 2026.

أوروبا

في عام 2025، مثلت أوروبا 1.25 مليار دولار أمريكي، وهو ما يمثل 21.80٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 1.39 مليار دولار أمريكي في عام 2026. علاوة على ذلك، من المتوقع أن يؤدي التعاون بين وكالات الفضاء لضمان جودة منتجات بيانات EO إلى تعزيز نمو السوق الإقليمية. على سبيل المثال، في عام 2024، تعاونت وكالة الفضاء الأوروبية (ESA) مع وكالة ناسا في مراقبة الأرض (EO)، مما أدى إلى التوقيع الرسمي على "إطار تقييم جودة مهمة EO المشتركة بين وكالة الفضاء الأوروبية وناسا - إرشادات SAR" في يونيو 2024. ويضع الإطار الموقع حديثًا مبادئ توجيهية لتقييم جودة بيانات مهمة EO، المصممة خصيصًا لأنواع مختلفة من أجهزة الاستشعار، بما في ذلك رادار الفتحة الاصطناعية (SAR) والأنظمة البصرية. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.45 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 0.45 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

حقق سوق آسيا والمحيط الهادئ 1.83 مليار دولار أمريكي في عام 2025، وهو ما يمثل 32.00٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 2.02 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ هي المنطقة الأسرع نموًا في السوق العالمية خلال الفترة المتوقعة بسبب التنمية الاقتصادية السريعة والتحضر وتطوير الأقمار الصناعية الصغيرةوالتطورات في تكنولوجيا الاستشعار عن بعد. تستثمر دول مثل الصين والهند بشكل متزايد في برامج الفضاء لتعزيز قدراتها الفضائية لتطبيقات، مثل مراقبة البيئة، وإدارة الكوارث، والأمن الوطني. ويؤدي الاعتماد المتزايد لخدمات بيانات الأقمار الصناعية عبر القطاعات، مثل الزراعة والنقل والاتصالات والتخطيط الحضري، إلى توسع السوق في هذه المنطقة. ومن المتوقع أن يصل سوق اليابان إلى 0.32 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق الصين إلى 0.85 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.45 مليار دولار أمريكي بحلول عام 2026.

علاوة على ذلك، يكشف تقرير بعنوان "الاندفاع نحو الذهب: التصنيف العالمي للاستشعار عن بعد التجاري لعام 2024" أن الصين تفوقت على الولايات المتحدة في عدة فئات، حيث فازت بالميدالية الذهبية في خمسة من أصل أحد عشر مقياسًا للأداء مقارنة بأربعة فازت بها الولايات المتحدة. وهذا يسلط الضوء على المنافسة الشديدة بين البلدين في قطاع الاستشعار عن بعد التجاري. ولذلك، من المتوقع أن تؤدي هذه التطورات في قدرات الاستشعار عن بعد إلى دفع اعتماد خدمات البيانات عبر الأقمار الصناعية.

بقية العالم

استحوذت منطقة الشرق الأوسط وأفريقيا على 0.41 مليار دولار أمريكي في عام 2025، وهو ما يمثل 7.10٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.45 مليار دولار أمريكي في عام 2026. وفي عام 2025، استحوذت أمريكا اللاتينية على 4.70٪ من السوق العالمية، لتصل قيمتها إلى 0.27 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 0.29 مليار دولار أمريكي في عام 2026.

اللاعبون الرئيسيون في الصناعة

يركز اللاعبون الرئيسيون على تطوير المنتجات المتقدمة تقنيًا واستراتيجيات الاستحواذ لدفع النمو

يعطي اللاعبون البارزون في السوق الأولوية للنهوض بعروض منتجاتهم. يعد تطوير مجموعة متنوعة من الحلول وزيادة الاستثمار في البحث والتطوير من العوامل الرئيسية التي تساهم في هيمنة هؤلاء اللاعبين على السوق. وفي الصناعة، يتبنى اللاعبون الرئيسيون، مثل مشغلي الأقمار الصناعية، نهج النمو العضوي وغير العضوي، بما في ذلك عمليات الدمج والاستحواذ بالإضافة إلى تقديم منتجات جديدة، للحفاظ على قدرتهم التنافسية.

قائمة بأفضل شركات خدمات بيانات الأقمار الصناعية:

- آيسي (المملكة المتحدة.)

- شركة Planet Labs, Inc. (الولايات المتحدة)

- مساحة كابيلا (الولايات المتحدة)

- ايرباص (هولندا)

- بلاك سكاي (الولايات المتحدة)

- ماكسار تكنولوجيز (الولايات المتحدة)

- سباير العالمية (نحن.)

- شركة تحليلات بيانات EOS (نحن.)

- L3Harris Technologies, Inc. (الولايات المتحدة)

- شركة التصوير بالأقمار الصناعية. (نحن.)

التطورات الصناعية الرئيسية:

- سبتمبر 2024- تلقت ICEYE عقدًا من وكالة ناسا لمدة 5 سنوات لتوفير بيانات رادار الفتحة الاصطناعية (SAR) لبرنامج الحصول على البيانات التجارية Smallsat (CSDA)، التسليم غير المحدد/الكمية غير المحددة (IDIQ). سيتم استخدام البيانات من قبل ناسا لدعم البحث العلمي والتحليل وأهداف التطبيق لقسم علوم الأرض التابع لناسا.

- سبتمبر 2024- حصلت شركة BlackSky Technology على عقد من الشركة الأسترالية الناشئة HEO لتوفير صور للأجسام الفضائية، وبالتالي تعزيز قدرات التطبيقات الدفاعية والاستخباراتية والتجارية. وبموجب هذا العقد، من المتوقع أن تقوم BlackSky بدمج صور رادار الفتحة الاصطناعية (SAR) عالية الدقة في شبكة مستشعرات التصوير غير الأرضية التابعة لـ HEO. ستقوم الشركة بإجراء مراقبة في الوقت الفعلي للأجسام الفضائية، وهو أمر بالغ الأهمية للوعي بالوضع الفضائي في بيئة تنافسية بشكل متزايد.

- سبتمبر 2024- حصلت شركة Capella Space Corp. على عقد بقيمة 15 مليار دولار أمريكي من قبل القوات الجوية الأمريكية كجزء من برنامج زيادة التمويل الاستراتيجي لمشاريع AFWERX (STRATFI). تم تقديم هذا التمويل لدفع الابتكار في القطاع الخاص وتعزيز قدرات القوات الجوية الأمريكية. ومن المتوقع أن يدعم هذا الاستثمار تطوير الجيل التالي من مستشعر SAR الذي سيوفر دقة محسنة وميزات جديدة.

- أغسطس 2024- وقعت شركة Planet اتفاقية مع وكالة الاتصالات والمعلومات التابعة لحلف شمال الأطلسي (NCIA) لتزويدها بصور الأقمار الصناعية. ومن خلال هذه الاتفاقية، من المتوقع أن توفر شركة Planet بيانات عالية الدقة من أسطول SkySat الخاص بها كجزء من برنامج Alliance Persistent Surveillance from Space (APSS).

- أبريل 2024- أعلنت شركة Planet Labs عن إطلاق منصة Planet Insights Platform، وهي منصة متكاملة جديدة تجمع بين مجموعات بيانات مراقبة الأرض والتحليلات والأدوات المستندة إلى السحابة من Sentinel Hub. تهدف هذه المنصة إلى تسهيل التحليل السريع للبيانات وتدفقها وتوزيعها للعملاء الحكوميين والتجاريين.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب المهمة، مثل اللاعبين الرئيسيين والنوع والصناعة والمستخدمين النهائيين في مختلف المناطق. علاوة على ذلك، فإنه يقدم رؤى عميقة حول اتجاهات السوق، والمشهد التنافسي، والمنافسة في السوق، وتسعير خدمات بيانات الأقمار الصناعية، وحالة السوق، ويسلط الضوء على التطورات الصناعية الرئيسية. كما أنه يشمل العديد من العوامل المباشرة وغير المباشرة التي ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

معدل النمو |

معدل نمو سنوي مركب 11.20% من 2026 إلى 2034 |

|

التقسيم

|

حسب النوع

|

|

بواسطة الصناعات

|

|

|

حسب الاستخدام النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، قُدر حجم السوق العالمية لخدمات بيانات الأقمار الصناعية بنحو 5.72 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 6.29 مليار دولار أمريكي في عام 2026 إلى 14.75 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 11.20٪ خلال الفترة المتوقعة.

بتسجيل معدل نمو سنوي مركب قدره 11.20٪، سيظهر السوق نموًا كبيرًا خلال الفترة المتوقعة.

تُستخدم خدمات البيانات الساتلية في مراقبة البيئة، والاستجابة للكوارث، والزراعة، والتخطيط الحضري، والدفاع، وإدارة الموارد. أنها توفر رؤى من خلال مراقبة الأرض (EO) باستخدام صور عالية الدقة والتحليلات الجغرافية المكانية.

وتشمل محركات النمو الرئيسية التوسع السريع لاقتصاد الفضاء، وزيادة إطلاق الأقمار الصناعية لرصد الأرض، وزيادة الطلب على الاستخبارات الجغرافية المكانية، والتطبيقات واسعة النطاق في مجالات الزراعة والدفاع ومراقبة المناخ.

واستحوذت أمريكا الشمالية على أكبر حصة سوقية في عام 2025، حيث استحوذت على 34.40% من الإيرادات العالمية، مدفوعة بالبنية التحتية الفضائية القوية، ومعدلات نشر الأقمار الصناعية المرتفعة، والطلب القوي من القطاعات الحكومية والتجارية.

تعمل التقنيات الناشئة مثل التصوير الفائق الطيفي، ورادار الفتحة الاصطناعية (SAR)، وتحليل الصور المدعوم بالذكاء الاصطناعي، ومراقبة الترددات الراديوية (RF) على تحسين دقة البيانات بشكل كبير وتوسيع حالات الاستخدام في سوق خدمات بيانات الأقمار الصناعية.

يتم تقسيم السوق إلى خدمات ذات قيمة مضافة وبيانات كخدمة. تهيمن خدمات القيمة المضافة نظرًا لقدرتها على تقديم رؤى قابلة للتنفيذ، وتحليلات مرئية، وحلول جغرافية مكانية مخصصة لتلبية الاحتياجات الخاصة بالصناعة.

وتشمل الشركات الرائدة ماكسار تكنولوجيز، وبلانيت لابز، وإيرباص، وبلاك سكاي، وإل 3 هاريس تكنولوجيز. تستثمر هذه الشركات بكثافة في شبكات الأقمار الصناعية، وتكامل الذكاء الاصطناعي، والشراكات لتقديم خدمات البيانات المتقدمة على مستوى العالم.

ويتمثل التحدي الرئيسي في ارتفاع تكلفة إطلاق الأقمار الصناعية، وصيانتها، والحصول على البيانات، وهو ما يمكن أن يحد من وصول الشركات الصغيرة إلى الأسواق. تعد لوائح خصوصية البيانات والكمون في تسليم البيانات من المخاوف الناشئة أيضًا.

- 2021-2034

- 2025

- 2021-2024

- 126

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة