حجم سوق نظام الإرساء عبر الأقمار الصناعية، والمشاركة وتحليل الصناعة، حسب نوع المنتج (نظام الإرساء النشط (ADS) (واجهة الإرساء الهيكلية، وواجهة الكلاّب، وغيرها) ونظام الإرساء السلبي)، حسب المهمة (الخدمة في المدار، والتزود بالوقود، وإطالة الحياة، والتجميع في الفضاء، وغيرها)، حسب المدار (المدار الأرضي المنخفض (LEO)، والمدار الأرضي المتوسط (MEO)، والمدار الأرضي المستقر بالنسبة إلى الأرض (GEO))، حسب المستخدم النهائي (التجارية والحكومية والعسكرية والبحثية)، والتوقعات الإقليمية، 2026-2034

حجم سوق نظام الإرساء عبر الأقمار الصناعية والتوقعات المستقبلية

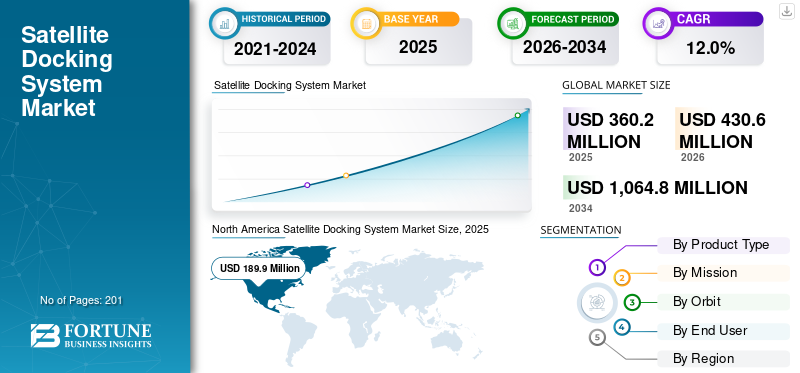

قُدر حجم سوق أنظمة إرساء الأقمار الصناعية العالمية بـ 360.2 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 430.6 مليون دولار أمريكي في عام 2026 إلى 1,064.8 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 12.0٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق أنظمة إرساء الأقمار الصناعية بحصة سوقية بلغت 52.44٪ في عام 2025.

تتيح أنظمة إرساء الأقمار الصناعية محاذاة دقيقة للأقمار الصناعية والتقاطها وتقويتها في المدار باستخدام أجهزة استشعار متقدمة وروبوتات ومشغلات لتسهيل عمليات الخدمة أو التجميع أو الخروج من المدار. تقوم هذه الأنظمة، التي تتمثل في مهمة SpaDeX التابعة لـ ISRO، بدمج أجهزة تحديد المدى بالليزر،أجهزة استشعار القربوالملاحة المستقلة لاتصالات موثوقة منخفضة السرعة في البيئات الفضائية. يشهد السوق العالمي لنظام إرساء الأقمار الصناعية نموًا قويًا، يغذيه انتشار الأبراج الضخمة، وزيادة الطلب على خدمة الأقمار الصناعية وإعادة التزود بالوقود في المدار، وتوسيع مبادرات تخفيف الحطام الفضائي التي تتطلب مناورات مدارية دقيقة.

- على سبيل المثال، في ديسمبر 2025، حصلت شركة Redwire Corporation على عقد مكون من ثمانية أرقام لتوفير نظامي إرساء متوافقين مع معيار نظام الإرساء الدولي (IDSS) لمركبة Nyx الفضائية التابعة لشركة Exploration Company، مما يدعم قدرات الالتقاء والإرساء المستقلة.

ويعطي اللاعبون الرئيسيون، مثل شركة Redwire Corporation، وشركة Northrop Grumman Corporation، وAirbus Defense and Space، وLockheed Martin Corporation، وStarfish Space، الأولوية للابتكارات مثل تقنيات الالتقاء والإرساء الآلي (AR&D) للعمليات المستقلة، وأنظمة الالتقاط المغناطيسي والكهروديناميكي لرسو السفن بدون اتصال، والواجهات المعيارية المتوافقة مع بنيات الأقمار الصناعية المتنوعة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق نظام الإرساء عبر الأقمار الصناعية

- حجم السوق عام 2025: 360.2 مليون دولار أمريكي

- حجم السوق عام 2026: 430.6 مليون دولار أمريكي

- توقعات حجم السوق لعام 2034: 1,064.8 مليون دولار أمريكي

- معدل النمو السنوي المركب: 12.0% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق أنظمة إرساء الأقمار الصناعية بحصة بلغت 52.44% في عام 2025.

- من المتوقع أن ينمو قطاع نظام الإرساء السلبي بمعدل نمو سنوي مركب يبلغ 11.1٪ خلال الفترة المتوقعة.

- من المتوقع أن ينمو قطاع التجميع في الفضاء بمعدل نمو سنوي مركب قدره 15.3% خلال الفترة المتوقعة.

آسيا والمحيط الهادئ

وصلت قيمة منطقة آسيا والمحيط الهادئ إلى 69.4 مليون دولار أمريكي في عام 2025، مدفوعة بعمليات النشر السريع لمجموعات الأقمار الصناعية وتوسيع برامج الفضاء الوطنية.

أمريكا الشمالية

وصلت قيمة أمريكا الشمالية إلى 189.9 مليون دولار أمريكي في عام 2025، بدعم من التمويل القوي لوكالة ناسا ووزارة الدفاع والأنشطة الفضائية التجارية المتنامية.

أوروبا

ومن المتوقع أن تنمو أوروبا بمعدل نمو سنوي مركب قدره 12.2% في الفترة من 2026 إلى 2034، مدفوعة بمبادرات خدمة الأقمار الصناعية وبرامج تخفيف الحطام الفضائي.

نحن.

يتم تشغيل السوق الأمريكية بواسطة شركات الفضاء التجارية الرائدة، وتقنيات الخدمة المتقدمة في المدار، والدعم الحكومي القوي.

اليابان

وصلت اليابان إلى 19.6 مليون دولار أمريكي في عام 2025، بدعم من مبادرات الأقمار الصناعية التجارية LEO والتطورات في تقنيات خدمة الأقمار الصناعية.

اقرأ المزيد

اتجاهات سوق أنظمة إرساء الأقمار الصناعية

يعد التحول نحو نظام الإرساء المستقل اتجاهًا بارزًا لوحظ في السوق

يؤدي التحول السريع نحو حلول الإرساء المستقل إلى إعادة تشكيل سوق إرساء الأقمار الصناعية حيث تعطي وكالات الفضاء والمشغلون التجاريون الأولوية للاستدامة في المدار وسط تزايد الازدحام المداري ومخاطر الحطام. تواجه مناورات الإرساء اليدوية التقليدية تحديات قابلية التوسع بسبب الاعتماد البشري وقيود الدقة، مما يؤدي إلى اعتماد أنظمة مستقلة تمامًا تتيح الالتقاء الموثوق به دون تدخل أرضي. هناك ارتفاع في تطوير الالتحام المستقل لدعم المحطات الفضائية التجارية في مدار أرضي منخفض (LEO). تعد هذه التطورات لتعزيز سلامة المهام وتقليل تكاليف التشغيل من الاتجاهات المهمة في السوق خلال الفترة المتوقعة.

- على سبيل المثال، في سبتمبر 2025، نجحت شركة نورثروب جرومان في عرض الالتقاء والالتحام المستقل لمركبتها الفضائية Cygnus مع ميناء محطة الفضاء ستارلاب في مختبرها المتخصص.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

انتشار الأبراج الضخمة وتفويضات الاستدامة المدارية لدفع نمو السوق

إن انتشار الكوكبات الضخمة يدفع السوق من خلال استلزام حلول صيانة قابلة للتطوير في المدار. يقوم مشغلون مثل SpaceX مع Starlink وAmazon's Kuiper بإطلاق الآلاف من الصواريخالأقمار الصناعيةفي المدار الأرضي المنخفض، مما يخلق بيئات مدارية كثيفة تزيد من مخاطر الاصطدام وتوليد الحطام. تتيح أنظمة الإرساء التزود بالوقود الآلي والإصلاحات والخروج من المدار، مما يسمح بخدمة الأقمار الصناعية الفردية بدلاً من استبدالها. وهذا يقلل من إيقاعات وتكاليف الإطلاق، حيث أن صيانة أساطيل الأقمار الصناعية تصبح مجدية اقتصاديًا فقط من خلال إطالة عمرها. وتتطلب الاستدامة المدارية تسريع اعتمادها، حيث تتطلب اللوائح الصادرة عن لجنة الاتصالات الفيدرالية (FCC) ووكالة الفضاء الأوروبية (ESA) والاتحاد الدولي للاتصالات (ITU) من المشغلين إظهار خطط التخلص من النفايات عند نهاية العمر الافتراضي مما يدفع نمو السوق.

قيود السوق

ارتفاع تكاليف التطوير للحد من توسع السوق

إن تكاليف التطوير والتأهيل المرتفعة لهذه الأنظمة تحد بشكل كبير من نمو السوق، حيث أن تصميم آليات الالتقاء والالتقاط والرسو الموثوقة يتطلب استثمارات واسعة النطاق في البحث والتطوير تتجاوز عشرات الملايين لكل برنامج. ويجب أن تخضع هذه الأنظمة لعمليات محاكاة صارمة على الأرض، واختبار الاهتزازات، وعروض توضيحية في المدار لتحقيق الدقة التي تقل عن المليمتر المطلوبة لعمليات انعدام الجاذبية، مما يخلق حواجز مالية كبيرة أمام المشغلين الصغار والداخلين الجدد إلى السوق. علاوة على ذلك، فإن الافتقار إلى واجهات إرساء موحدة عبر الأقمار الصناعية القديمة يزيد من نفقات التخصيص، مما يحد من قابلية التوسع للمجموعات التجارية الضخمة مما يحد من توسع السوق.

فرص السوق

زيادة الطلب على العمليات الفضائية المستدامة لفتح آفاق نمو جديدة للسوق

إن الطلب المتزايد على العمليات الفضائية المستدامة يضع السوق على مسار النمو، مما يتيح الخدمات المدارية الحيوية. تسمح أنظمة الإرساء عبر الأقمار الصناعية للمركبات الفضائية بالاتصال فعليًا في المدار، مما يسهل إعادة التزود بالوقود لإطالة عمر الأقمار الصناعية بما يتجاوز حدود التصميم الأصلية. وهذا يقلل من تكرار عمليات الإطلاق الجديدة المكلفة، ويحافظ على الموارد وقدرة مركبة الإطلاق. تصبح وظائف الإصلاح، مثل استبدال المكونات أو إصلاح الأعطال، ممكنة من خلال الالتحام، مما يقلل من إجمالي معدلات فشل المهمة. تعمل زيادة الاستثمارات من شركات مثل Northrop Grumman والشركات الناشئة مثل Orbit Fab على دفع نمو السوق. تعد أنظمة الإرساء ضرورية لأنها توفر واجهة مادية دقيقة وآليات توجيه وتوجيه ومراقبة مطلوبة لإطالة عمر المركبة الفضائية وتقليل الازدحام المداري.

- على سبيل المثال، في أكتوبر 2025، أعلنت UARX Space عن إطلاق مركبة النقل المداري OSSIE في عام 2026 المجهزة بمنفذ الإرساء ونقل السوائل (DFT) التابع لشركة Dawn Aerospace، مما يتيح أول قدرة في أوروبا للتزود بالوقود في المدار كجزء من شبكة Loop Network القابلة للتطوير.

بالإضافة إلى ذلك، مع توسع المجموعات الضخمة مثل Starlink، أصبحت أنظمة الإرساء ضرورية للصيانة القابلة للتطوير والصديقة للبيئة التي تقود القمر الصناعيسوق نظام الإرساءالنمو خلال فترة التنبؤ.

تحديات السوق

الافتقار إلى توحيد الصناعة ليكون بمثابة تحدي لنمو السوق

يتمثل التحدي الرئيسي في السوق في الطلب في السوق في غياب معايير التصميم والواجهة العالمية عبر الشركات المصنعة. بدون آليات إرساء موحدة، لا يمكن لأقمار الخدمة أن تتصل بشكل موثوق بأقمار صناعية مستهدفة متنوعة من شركات بناء مختلفة، مما يحد من إمكانية التشغيل البيني للمهام في المدار مثل التزود بالوقود أو الإصلاح. وهذا يجبر المطورين على إنشاء أنظمة خاصة مصممة خصيصًا لمهام محددة، مما يؤدي إلى تصاعد تكاليف البحث والتطوير وتأخير التسويق.

تحليل التجزئة

حسب نوع المنتج

تعمل دقة ADS المستقلة وقدرتها على التكيف على تعزيز حصتها الرائدة في السوق

بناءً على نوع المنتج، يتم تقسيم السوق إلى نظام الإرساء النشط (ADS) ونظام الإرساء السلبي.

يمتلك قطاع نظام الإرساء النشط أكبر حصة في سوق أنظمة الإرساء عبر الأقمار الصناعية نظرًا لدقتها المستقلة وقدرتها على التكيف عبر المهام المدارية المتنوعة. تحتوي الأنظمة بشكل مستقل على أجهزة استشعار ودوافع مدمجة لتوصيل الأقمار الصناعية بدقة في الفضاء. إنها تتعامل مع سرعات وأوضاع مختلفة، مما يجعلها مثالية للمدارات المختلفة التي تزيد الطلب عليها.

- على سبيل المثال، في مارس 2024، اختبرت وكالة ناسا وسبيس إكس بنجاح نظام الالتحام النشط لمركبة Starship HLS المشتق من تصميم Dragon 2 المثبت طيرانه والذي يوسع مجسات الالتحام لالتقاط Orion أو Lunar Gateway ميكانيكيًا أثناء عمليات نقل الطاقم في المدار القمري.

من المتوقع أن يرتفع قطاع نظام الإرساء السلبي مع نمو مطرد طويل المدى بنسبة 11.1٪ خلال الفترة المتوقعة.

بالمهمة

الضرورات الاقتصادية تعزز نمو قطاع الخدمات في المدار

حسب المهمة، يتم تقسيم السوق إلى خدمات في المدار، والتزود بالوقود، وإطالة العمر، والتجميع في الفضاء، وغيرها.

قاد قطاع الخدمات المدارية السوق في عام 2025. ويعزز توسع هذا القطاع الضرورات الاقتصادية لإطالة عمر الأقمار الصناعية وسط ارتفاع تكاليف الإطلاق. يتيح الإرساء إعادة التزود بالوقود والإصلاحات والتحديثات، مما يقلل من نفقات الاستبدال مع الامتثال لتفويضات تخفيف الحطام الصادرة عن لجنة الاتصالات الفيدرالية (FCC) ووكالة الفضاء الأوروبية (ESA). بالإضافة إلى ذلك، فإن التقدم في أنظمة الإرساء مدفوع في المقام الأول بالنمو الهائل لمتطلبات الخدمة في المدار عبر التطبيقات التجارية والحكومية والعسكرية، مما يدفع نمو القطاع.

- على سبيل المثال، في ديسمبر 2025، حصلت شركة Astroscale على براءة الاختراع الأمريكية رقم 12,479,603 B2 لرواية "طريقة وجهاز لالتقاط الأجسام الفضائية المتدحرجة"، باستخدام حجم إرساء فارغ والتحكم في مركز الكتلة للمزامنة مع الأقمار الصناعية التي تدور دون حرق الوقود.

من المتوقع أن ينمو قطاع التجميع في الفضاء بأسرع معدل نمو يبلغ 15.3% خلال الفترة المتوقعة.

بواسطة أوربت

أدى نشر Mega-Constellation والتكاليف الأولية المنخفضة لشركة LEO إلى وضع LEO في المركز الأساسي

حسب المدار، يتم تقسيم السوق إلى مدار أرضي منخفض (LEO)، مدار أرضي متوسط (MEO)، ومدار أرضي ثابت بالنسبة إلى الأرض (GEO).

استحوذ قطاع المدار الأرضي المنخفض (LEO) على أكبر حصة في السوق في عام 2025. ويتزايد نمو هذا القطاع بسبب الزيادة الكبيرة في عمليات نشر الكوكبة الضخمة. يتيح ارتفاع مخاطر الاصطدام في الارتفاعات المزدحمة تطوير أنظمة الإرساء لتسهيل الإنزال السريع من المدار والصيانة. بالإضافة إلى ذلك، تظل اقتصاديات خدمة LEO غير قابلة للتطبيق في المدارات الأعلى بسبب انخفاض كثافة الأصول وطول العمر الطبيعي، مما يجعل LEO بمثابة عتبة الجدوى التجارية الأساسية لنشر تكنولوجيا الالتحام.

سيشهد قطاع المدار الأرضي المتوسط (MEO) معدل نمو سنوي مركب ثابت يبلغ 11.1٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة المستخدم النهائي

يهيمن المستخدم النهائي التجاري بسبب استثمارات القطاع الخاص والحاجة المستمرة للصيانة في المدار

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى تجاري وحكومي وعسكري وبحثي.

سيطر القطاع التجاري على السوق في عام 2025. ويعتمد هذا القطاع على استثمارات كبيرة من القطاع الخاص وتركيز استراتيجي على تحقيق عوائد سريعة على الاستثمار. يعتمد هؤلاء المشغلون، الذين يديرون مجموعات واسعة النطاق من النطاق العريض ومراقبة الأرض، على تقنيات الإرساء لضمان إيرادات الخدمة المستمرة من خلال الصيانة الفعالة في المدار وتمديد العمر.

ومن المتوقع أن ينمو القطاع الحكومي بمعدل نمو مطرد قدره 11.6٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق نظام الإرساء عبر الأقمار الصناعية

حسب الجغرافيا، تتم دراسة السوق في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

North America Satellite Docking System Market Size, 2025 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

سيطرت أمريكا الشمالية على سوق أنظمة إرساء الأقمار الصناعية في عام 2025 بقيمة 189.9 مليون دولار أمريكي، ومن المتوقع أن تصل إلى 226.1 مليون دولار أمريكي بحلول عام 2026، مدفوعة بتمويل كبير من وكالة ناسا ووزارة الدفاع إلى جانب مشاريع خاصة كبيرة. أنشأت أمريكا الشمالية صناعة أقمار صناعية ترتكز على SpaceX وNorthrop Grumman والخدمات الناشئة التي تستهدف عمليات على نطاق Starlink. إن توسعات القدرات في الأبراج التجارية وأساطيل الاستطلاع الدفاعية تعطي الأولوية لرسو السفن من أجل التجديد السريع والامتثال للحطام. يركز اللاعبون في الصناعة على تطوير واختبار نظام الإرساء لإنشاء معيار إرساء عالمي يلغي الحاجة إلى محولات خاصة في كلمركبة فضائية.

- على سبيل المثال، في ديسمبر 2025، أعلنت شركة SpaceWorks Enterprises عن اختبار أرضي ناجح لواجهة الإرساء FuseBlox الخاصة بها مع Rogue Space Systems، مما يوضح الاتصال الميكانيكي ونقل البيانات ونقل الطاقة بين المركبة الفضائية المحاكاة وحاوية البضائع.

سوق نظام الإرساء عبر الأقمار الصناعية في الولايات المتحدة

واستنادًا إلى مساهمة أمريكا الشمالية القوية وهيمنة الولايات المتحدة في المنطقة، تعمل الشركات الأمريكية الرائدة على تحفيز الابتكار في تقديم الخدمات في المدار للمجموعات الضخمة والشبكات الوطنية.حمايةالحمولات، مدعومة بمرافق اختبار متقدمة وأطر تنظيمية لصالح مبادرات الفضاء التجارية.

أوروبا

ومن المتوقع أن تسجل أوروبا معدل نمو قدره 12.2% خلال الفترة من 2026 إلى 2034، مما يظهر نموًا قويًا في السوق. تعمل المحاور الرئيسية على تطوير أساطيل الخدمة لدعم استمرارية مراقبة الأرض في كوبرنيكوس وطموحات النطاق العريض لـ IRIS مع الالتزام بإرشادات الاتحاد الأوروبي الصارمة لتخفيف الحطام الفضائي. يتماشى التوسع الإقليمي مع الجهود التعاونية لمواجهة الهيمنة الأمريكية من خلال معايير الإرساء القابلة للتشغيل البيني.

سوق نظام الإرساء عبر الأقمار الصناعية في المملكة المتحدة

بلغت قيمة سوق المملكة المتحدة في عام 2025 حوالي 18.5 مليون دولار أمريكي، وهو ما يمثل حوالي 5.1٪ من إيرادات السوق العالمية.

سوق نظام الإرساء عبر الأقمار الصناعية في ألمانيا

وبلغت قيمة السوق الألمانية حوالي 25.5 مليون دولار أمريكي في عام 2025، أي ما يعادل حوالي 7.1% من مبيعات السوق العالمية.

آسيا والمحيط الهادئ

وصل سوق آسيا والمحيط الهادئ إلى 69.4 مليون دولار أمريكي في عام 2025. ويعتمد السوق على النشر السريع لمجموعات الأقمار الصناعية والطموحات الفضائية الوطنية. وتتصدر الصين الخدمات المدارية المدعومة من الدولة لأساطيل الملاحة والاستشعار عن بعد بنظام بايدو، والتي تكملها التقدم الذي حققته منظمة أبحاث الفضاء الهندية في تقنيات إزالة الحطام. تعمل دول المنطقة على تطوير أنظمة الإرساء لإطالة عمر الأقمار الصناعية من خلال إعادة التزود بالوقود/الإصلاحات، وإزالة الحطام المداري للوفاء باللوائح. تعمل اليابان وكوريا الجنوبية على تعزيز زخم النمو الإقليمي من خلال مبادرات النطاق العريض التجارية الخاصة بـ LEO. على سبيل المثال، في يناير 2026، أطلقت OrbitAID Aerospace AayulSAT على متن PSLV-C62 التابع لـ ISRO، ونشرت أول نظام لرسو السفن الفضائية التجارية وإعادة التزود بالوقود في الهند باستخدام واجهة SIDRP الحاصلة على براءة اختراع للوقود والطاقة ونقل البيانات.

سوق نظام الإرساء عبر الأقمار الصناعية في اليابان

وبلغت قيمة سوق اليابان في عام 2025 حوالي 19.6 مليون دولار أمريكي، وهو ما يمثل حوالي 5.4% من إيرادات السوق العالمية.

سوق نظام الإرساء عبر الأقمار الصناعية في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق، حيث تصل إيرادات عام 2025 إلى حوالي 26.8 مليون دولار أمريكي، وهو ما يمثل حوالي 7.4٪ من مبيعات السوق العالمية.

سوق نظام الإرساء عبر الأقمار الصناعية في الهند

ومن المتوقع أن تبلغ قيمة السوق الهندية في عام 2025 حوالي 10.6 مليون دولار أمريكي، وهو ما يمثل حوالي 2.9% من إيرادات السوق العالمية.

بقية العالم

يسجل سوق بقية العالم نموًا متواضعًا وثابتًا بقيمة 16.6 مليون دولار أمريكي في عام 2025، ويعتمد السوق على دعم الاستثمارات المتنامية في قطاع الفضاء في دولة الإمارات العربية المتحدة والتركيز على صيانة مراقبة الأرض على المستوى الإقليمي. يستكشف المشغلون في أمريكا اللاتينية إمكانية الالتحام بأقمار اتصالات GEO. يتم تسريع النمو بشكل أكبر من خلال التعاون الدولي لبناء أنظمة قابلة للتشغيل البيني، ومعالجة تحديات الاستدامة المدارية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يقدم قادة السوق خدمات مستقلة موثوقة ومحسّنة، مما يعزز مواقعهم

يشتمل السوق العالمي لأنظمة إرساء الأقمار الصناعية على مقاولي الطيران الراسخين ومقدمي الخدمات المدارية المتخصصة الذين يقدمون آليات التقاط موثوقة وبرامج ملاحية وأنظمة خدمة معيارية لكل من التطبيقات التجارية والحكومية. يركز قادة السوق على تقنيات الاقتراب والالتقاط المستقلة، وأنظمة نقل الوقود الدفعي، وواجهات الإرساء القياسية المتوافقة مع تصميمات الأقمار الصناعية المتنوعة.

- على سبيل المثال، في مايو 2024، أعلنت شركة Sierra Space عن تعاونها مع IHI Aerospace وKanematsu Corporation لدمج نظام الإرساء السلبي الياباني (PDS) في محطتها الفضائية التجارية، المتوافق مع معيار نظام الإرساء الدولي (IDSS) لاتصالات المركبات الفضائية الآمنة بما في ذلك طائرة Dream Chaser الفضائية.

تقدم الشركات البارزة، بما في ذلك Northrop Grumman وOrbit Fab وAstroscale، حلولاً معتمدة من خلال اختبارات الطيران التابعة لناسا والمهام التوضيحية لوكالة الفضاء الأوروبية. تدعم التطورات الحالية في الملاحة المدعومة بالذكاء الاصطناعي، وقدرات التزود بالوقود الفعالة، ومعايير المحولات المشتركة الانتقال من الخدمات الخاصة بالمهمة إلى منصات قابلة للتطوير لصيانة الكوكبة الضخمة.

قائمة الشركات الرئيسية لأنظمة إرساء الأقمار الصناعية

- بوينغ(نحن.)

- نورثروب جرومان (الولايات المتحدة)

- ريدواير سبيس إن في(بلجيكا)

- سينر (إسبانيا)

- مقياس النجوم (اليابان)

- أوربت فاب (الولايات المتحدة)

- مساحة نجم البحر (الولايات المتحدة)

- شركة لوكهيد مارتن (الولايات المتحدة)

- ClearSpace SA (سويسرا)

- سييرا سبيس (الولايات المتحدة)

التطورات الصناعية الرئيسية

- ديسمبر 2025: وقعت شركة Redwire Corporation اتفاقية مكونة من ثمانية أرقام مع شركة Exploration Company (TEC) لتزويد آليتين دوليتين للرسو والإرساء (IBDM) متوافقتين مع IDSS لمركبة Nyx الفضائية القابلة لإعادة الاستخدام التابعة لشركة TEC، مما يتيح الالتقاء والالتحام المستقل للعمليات المدارية المستدامة.

- أكتوبر 2025: OrbitAID Aerospace (الهند) وبرنامج MAITRI الفضائي الهندي الأسترالي، فازت OrbitAID بدعم MAITRI لتطوير ونشر واجهة الالتحام وإعادة التزود بالوقود في المدار الهندية (SIDRP).

- يوليو 2025:فازت شركة Mitsubishi Heavy Industries وSierra Space بعقد لتسليم أجهزة إرساء المركبات الفضائية لمحطة الفضاء الدولية، بما في ذلك آلية الرسو المشترك السلبي (PCBM) والمكونات ذات الصلة لمهام وكالة استكشاف الفضاء اليابانية المستقبلية.

- مايو 2025:AFWERX/SpaceWERX & Enduralock، تلقت Enduralock جائزة المرحلة الثانية بقيمة 1.25 مليون دولار أمريكي (FA8649-25-P-0301) لتطوير نظام عالمي لرسو السفن عبر الأقمار الصناعية يتميز بالربط الميكانيكي.

- يناير 2025: نجحت ISRO في التحام مركبتين فضائيتين صغيرتين، SDX01 Chaser وSDX02 Target، مما يجعل الهند الدولة الرابعة التي تتقن الالتحام المداري بعد عدة تأخيرات اعتبارًا من 30 ديسمبرذ

- أغسطس 2024:S. Space Force (SSC) وOrbit Fab، قامت SSC بتعيين منفذ التزود بالوقود RAFTI الخاص بـ Orbit Fab كواجهة مقبولة للتزود بالوقود، وهو منفذ قياسي للتزود بالوقود يهدف إلى دمجه في الأقمار الصناعية المستقبلية.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 12.0% من 2026 إلى 2034 |

| وحدة | القيمة (مليون دولار أمريكي) |

| التقسيم | حسب نوع المنتج، حسب المهمة، حسب المدار، حسب المستخدم النهائي، والمنطقة |

| حسب نوع المنتج |

|

| بالمهمة |

|

| بواسطة المدار |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 360.2 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 1,064.8 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 189.9 مليون دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 12.0٪ خلال الفترة المتوقعة.

من حيث المدار، من المتوقع أن يتصدر قطاع المدار الأرضي المنخفض (LEO) السوق.

يؤدي انتشار المجموعات الضخمة وتفويضات الاستدامة المدارية إلى توسيع السوق.

تعد شركات نورثروب جرومان (الولايات المتحدة)، وشركة لوكهيد مارتن (الولايات المتحدة)، وأستروسكيل (اليابان)، وأوربت فاب (الولايات المتحدة)، من بين اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 201

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة