حجم سوق علاجات تصلب الجلد، والمشاركة وتحليل الصناعة، حسب فئة الأدوية (مضادات مستقبلات الإندوثيلين (ERAs)، مثبطات فوسفودايستراز -5 (PDE-5)، وكلاء مسار البروستاسيكلين، مثبطات المناعة، مثبطات إنترلوكين 6 (IL-6)، العوامل المضادة للليف)، حسب مؤشر المرض (تصلب الجلد الجهازي وتصلب الجلد الموضعي)، حسب الفئة العمرية (الأطفال والبالغين والمسنين)، حسب النوع (العلامة التجارية والعامة)، حسب طريق الإدارة (عن طريق الفم، عن طريق الوريد، تحت الجلد، موضعي)، حسب قناة التوزيع (صيدليات المستشفيات، صيدليات البيع بالتجزئة، صيدليات الإنترنت)، والتوقعات الإقليمية، 2026-2034

حجم سوق علاجات تصلب الجلد والتوقعات المستقبلية

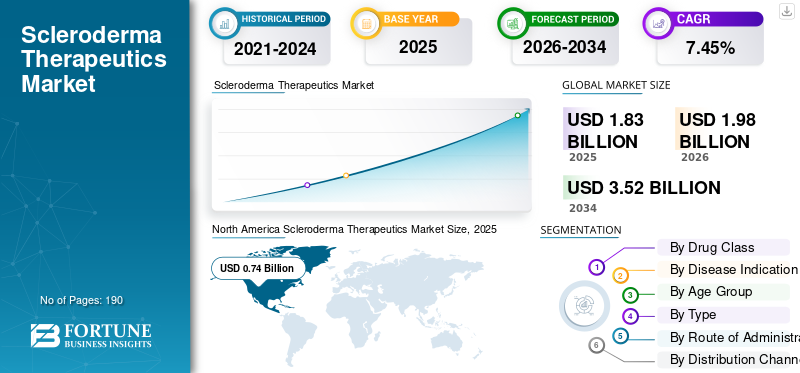

بلغت قيمة سوق علاجات تصلب الجلد العالمية 1.83 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 1.98 مليار دولار أمريكي في عام 2026 إلى 3.52 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 7.45٪ خلال الفترة المتوقعة.سيطرت أمريكا الشمالية على سوق علاجات تصلب الجلد بحصة سوقية بلغت 40.43٪ في عام 2025.

من المتوقع أن ينمو السوق العالمي بشكل مطرد، مدفوعًا بالحاجة المستمرة إلى علاجات متقدمة لإدارة التليف والالتهابات ومضاعفات الأوعية الدموية وتلف الأعضاء المرتبط بالتصلب الجهازي. ومع تحسن التشخيص وتحديد الأطباء للمرضى في وقت مبكر، يتزايد الطلب على العلاجات التي يمكن أن تبطئ تدهور وظائف الرئة، وتتحكم في تطور المرض، وتدعم إدارة الأعراض على المدى الطويل. وفي الوقت نفسه، تعمل الأبحاث السريرية المستمرة وأنشطة توسيع العلامات التجارية على تعزيز اهتمام الصناعة، حيث تشهد الشركات فرصة واضحة لتلبية الاحتياجات الكبيرة غير الملباة في سوق أمراض المناعة الذاتية النادرة والمعقدة. العلاجات المعتمدة مثل OFEV وACTEMRA لها بالفعل مواقع في SSc-ILD، مما يدل على أن السوق يتحرك إلى ما هو أبعد من الرعاية الداعمة نحو علاجات أكثر استهدافًا.

وتركز الشركات الرئيسية مثل Boehringer Ingelheim International GmbH، وF. Hoffmann-La Roche Ltd.، وKyowa Kirin Co., Ltd.، على توسيع عروضها والاستثمار في الأبحاث وتوسيع خطوط الأنابيب، تليها الموافقة التنظيمية، لتعزيز مراكزها.

- على سبيل المثال، في يونيو 2025، أطلقت شركة Galderma شركتين جديدتينالتجارب السريريةدراسة النيموليزوماب في المرضى الذين يعانون من التصلب الجهازي (SSc) والحكة المزمنة مجهولة المصدر. سلط هذا التطور الضوء على كيفية قيام الشركات بتوسيع نشاط خطوط الأنابيب في المؤشرات المتعلقة بتصلب الجلد لتلبية الاحتياجات السريرية غير الملباة وبناء فرص النمو المستقبلية في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تصلب الجلدالعلاجاتاتجاهات السوق

التركيز المتزايد على العلاجات المستهدفة لمرض تصلب الجلد هو اتجاه ناشئ تم ملاحظته

يشهد سوق علاجات تصلب الجلد العالمي تحولا واضحا نحو تطوير العلاج المستهدف، حيث تنتقل الشركات إلى ما هو أبعد من تثبيط المناعة على نطاق واسع وتركز على العلاجات التي تتدخل بشكل أكثر دقة في الآليات المناعية والتليفية الكامنة وراء التصلب الجهازي. يؤدي هذا الاتجاه إلى زيادة اهتمام السوق نظرًا لأن الأساليب المستهدفة لديها القدرة على تحسين النتائج السريرية، ومعالجة الاحتياجات العالية غير الملباة، وإنشاء تمايز أقوى في مجال الأمراض النادرة مع خيارات معتمدة محدودة.

مع قيام المزيد من الشركات بالاستثمار في البيولوجيا المتقدمة والعلاجات الخلوية والبرامج القائمة على الآليات، يتطور السوق تدريجيًا من إدارة الأمراض الداعمة إلى استراتيجيات علاجية أكثر تخصصًا وقائمة على الابتكار.

- على سبيل المثال، في مارس 2026، أعلنت شركة Quell Therapeutics Ltd عن بدء المرحلة 1/2 من دراسة CHILL لـ QEL-005 في المرضى الذين يعانون من التهاب المفاصل الروماتويدي المقاوم والتصلب الجهازي، بعد موافقة CTA في المملكة المتحدة. تعمل مثل هذه التطورات على توسيع خط الابتكار وتعزيز تحول السوق نحو أساليب علاج أكثر دقة من الجيل التالي.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

العبء المتزايد لمرض التصلب الجهازي هو الذي يزيد الطلب على المنتجات

أحد العوامل الرئيسية التي تدفع نمو سوق علاجات تصلب الجلد العالمية هو العبء المتزايد لمرض التصلب الجهازي وتطوره إلى مضاعفات خطيرة في الأعضاء مثل مرض الرئة الخلالي وارتفاع ضغط الدم الشرياني الرئوي وتورط الجهاز الهضمي ومضاعفات الكلى. وبما أن هذه المضاعفات تزيد من شدة المرض، ومخاطر العلاج في المستشفى، واحتياجات العلاج على المدى الطويل، يركز الأطباء بشكل أكبر على التشخيص المبكر والتدخل العلاجي الاستباقي. تدفع هذه العوامل الطلب على الأدوية التي يمكنها إبطاء تدهور وظائف الرئة، وتعديل نشاط المناعة، وإدارة المضاعفات الخاصة بالأعضاء، وبالتالي دعم نمو السوق. تركز الشركات الرئيسية على البحث وتطوير علاجات مبتكرة لتلبية هذه الاحتياجات السريرية.

- على سبيل المثال، في ديسمبر 2024، أطلقت شركة Zura Bio Limited دراسة المرحلة الثانية العالمية لـ TibuSURE لتقييم عقار تيبوليزوماب لدى البالغين المصابين بالتصلب الجهازي. ويعكس هذا التطور العبء المتزايد لمرض التصلب الجهازي ومضاعفاته المرتبطة بالأعضاء، مما يشجع الابتكار، والذي بدوره يعزز زخم نمو السوق.

قيود السوق

إن التوفر المحدود للعلاجات المعدلة للمرض يقيد التوسع في السوق

أحد العوامل الرئيسية التي تعيق نمو السوق هو التوفر المحدود للعلاجات المعدلة لمرض التصلب الجهازي. لا تزال خيارات العلاج محدودة، وتستخدم معظم العلاجات المتاحة حاليًا لإدارة مضاعفات محددة مثل مرض الرئة الخلالي، أو ارتفاع ضغط الدم الشرياني الرئوي، أو إصابة الجلد، أو الالتهاب بدلاً من التحكم في التطور الكامل للمرض. وهذا يخلق فجوة في نتائج العلاج، حيث يعتمد الأطباء غالبًا على الإدارة التي تركز على الأعراض أو على الأعضاء بدلاً من التدخل الواسع النطاق لتعديل المرض. ونتيجة لذلك، تظل الاستجابة للعلاج غير متسقة بين المرضى، وتظل السيطرة على الأمراض على المدى الطويل صعبة، والتوسع التجاري أبطأ مما هو عليه في أسواق المناعة الذاتية. علاوة على ذلك، أدى الافتقار إلى نتائج إيجابية باستمرار للتجارب السريرية في المراحل الأخيرة إلى إعاقة تطوير علاجات خارقة، وبالتالي إعاقة نمو السوق.

- على سبيل المثال، في سبتمبر 2020، كوربوسالمستحضرات الصيدلانيةبدأت شركة Holdings, Inc. المرحلة الثالثة من دراسة RESOLVE-1 لتقييم عقار Lenabasum في المرضى الذين يعانون من التصلب الجهازي، لكن الدراسة لم تظهر اختلافات كبيرة في نقاط النهاية الأولية أو الثانوية مقارنة بالعلاج الوهمي. سلطت هذه النتيجة الضوء على الصعوبات المرتبطة بتطوير علاجات فعالة لتعديل المرض لمرض التصلب الجهازي وعززت قيود السوق الرئيسية التي تستمر في إبطاء التوسع العلاجي في هذا المجال.

فرص السوق

إن الحاجة العالية غير الملباة للعلاجات المعدلة للأمراض تخلق فرصًا قوية للنمو

يخلق سوق علاجات تصلب الجلد العالمي فرص نمو قوية، حيث لا تزال هناك علاجات محدودة للغاية يمكنها تغيير المسار العام لمرض التصلب الجهازي بشكل ملموس. تركز معظم العلاجات المستخدمة حاليًا على إدارة مضاعفات محددة، مثل مضاعفات الأوعية الدموية أو الالتهابات. تؤدي هذه الفجوة العلاجية إلى زيادة الطلب على العلاجات الأحدث التي يمكنها معالجة التليف والخلل المناعي وتطور المرض على نطاق أوسع بشكل أكثر فعالية. ونتيجة لذلك، أصبحت الشركات تدرك الإمكانات التجارية الأقوى في هذا المجال، حيث أن أي علاج يُظهِر فعالية كبيرة في علاج التصلب الجهازي من الممكن أن يجذب اهتمام الأطباء، والاهتمام التنظيمي، وتحديد موقع الأمراض النادرة المتميزة. وتستمر الأبحاث المنشورة أيضًا في وصف التصلب الجهازي كمنطقة مرضية ذات احتياجات عالية غير ملباة، خاصة بسبب عدم تجانسها، وعبء تلف الأعضاء الكبير، والافتقار إلى علاجات فعالة لتعديل المرض على نطاق واسع.

- على سبيل المثال، في فبراير 2025، أعلنت شركة Adicet Bio, Inc. أن إدارة الغذاء والدواء الأمريكية منحت تصنيف المسار السريع لـ ADI-001 لعلاج التصلب الجهازي (SSc). يمثل هذا التطور إشارة إيجابية للسوق، مما يُظهر اعترافًا تنظيميًا بالاحتياجات الكبيرة غير الملباة في مجال هذا المرض، مما يمكن أن يساعد في تسريع الجداول الزمنية للتطوير وتعزيز ثقة المستثمرين والصناعة. وفي المقابل، يعمل هذا التقدم على توسيع فرص النمو المستقبلية من خلال تشجيع الابتكار المستمر في علاجات تعديل المرض والجيل القادم من علاجات تصلب الجلد.

تحديات السوق

لا يزال التصميم التجريبي المعقد والتحقق المحدود من العلامات الحيوية يمثل تحديًا رئيسيًا للسوق

يواجه سوق علاجات تصلب الجلد العالمي تحديًا كبيرًا، حيث إن إجراء تجارب سريرية على مرض التصلب الجهازي أمر صعب كما أن تفسير نتائج التجارب أكثر صعوبة. المرض غير متجانس إلى حد كبير، حيث يتباين تقدمه بشكل كبير من مريض إلى آخر، وتظل مجموعات المرضى صغيرة نسبيًا، مما يجعل من الصعب اختيار مجموعات تجريبية موحدة وتوليد إشارات فعالية واضحة. وفي الوقت نفسه، لا يزال تطوير العلامات الحيوية يتطور، ويفتقر السوق إلى مؤشرات حيوية تم التحقق من صحتها على نطاق واسع والتي يمكنها التنبؤ باستمرار بالتقدم، أو الاستجابة للعلاج، أو المجموعة الفرعية المناسبة للمريض. وبسبب هذه القيود، تواجه الشركات مخاطر تطوير أعلى، وجداول زمنية أطول، وفرصة أكبر لانتكاسات التجارب السريرية في مرحلة متأخرة، مما يؤدي في نهاية المطاف إلى إبطاء الابتكار وتأخير تقديم علاجات جديدة.

- على سبيل المثال، في سبتمبر 2025، نشرت سبرينغر نيتشر مقالًا بعنوان ""ثورة في التجارب السريرية في مرض التصلب الجهازي" سلط الضوء على أن العديد من الدراسات السريرية الحديثة قد أسفرت عن نتائج سلبية. كما سلطت الدراسة الضوء على أن اختيار نقطة النهاية، واختيار المريض، وتصميم التجارب لا تزال عوائق رئيسية في مجال هذا المرض. وتعزز هذه النتائج تحدي السوق، حيث تستمر أدوات تحسين التجارب المحدودة والتحقق غير المكتمل من العلامات الحيوية في جعل تطوير المنتج الناجح أكثر صعوبة.

تحليل التجزئة

حسب فئة المخدرات

الاعتماد السريري القوي على مثبطات المناعة لإدارة الأمراض لتعزيز نمو القطاع

استنادًا إلى فئة الأدوية، يتم تصنيف السوق إلى مضادات مستقبلات الإندوثيلين (ERAs)، ومثبطات فوسفودايستراز-5 (PDE-5)، وعوامل مسار البروستاسيكلين، ومثبطات المناعة، ومثبطات إنترلوكين-6 (IL-6)، والعوامل المضادة للليف، وغيرها.

يستعد قطاع مثبطات المناعة للسيطرة على السوق. يهيمن هذا القطاع لأن تصلب الجلد الجهازي يكون مدفوعًا بخلل في المناعة والتهاب مزمن، مما يدفع الأطباء إلى الاعتماد على العلاجات المثبطة للمناعة للتحكم في تورط الجلد وأمراض الرئة الخلالية ونشاط المرض بشكل عام. تظل الأدوية مثل ميكوفينولات موفيتيل وسيكلوفوسفاميد وريتوكسيماب أساسية في ممارسة العلاج، خاصة بالنسبة للمرضى الذين يعانون من مرض تقدمي أو مرض متعلق بالأعضاء. نظرًا لأن هذه العلاجات مدمجة بالفعل في الإدارة الروتينية وتستخدم عبر جزء كبير من المرضى الذين يمكن علاجهم، فإنها لا تزال تمثل حصة أكبر من الوصفات الطبية مقارنة بالخيارات الأحدث والأكثر انتقائية. وقد ساعد هذا الاعتماد السريري القوي هذا القطاع على الحفاظ على ريادته في السوق. وتأكيدًا لأهميتها المستمرة، تركز الشركات الرئيسية على أنشطة البحث والتطوير لتحسين هذه الفئة من الأدوية وتقديم منتجات مبتكرة.

- على سبيل المثال، في أكتوبر 2025، قدمت شركة بريستول مايرز سكويب بيانات مشجعة للمرحلة الأولى من برنامج Breakfree-1 في أمراض المناعة الذاتية المزمنة، بما في ذلك التصلب الجهازي، مشيرة إلى أن 94% من المرضى الذين يمكن تقييمهم ظلوا خارج العلاج المثبط للمناعة المزمنة في وقت التحليل. تسلط هذه التطورات الضوء على كيفية تشكيل السوق من خلال استراتيجيات الرعاية القائمة على كبت المناعة.

من المتوقع أن تنمو مثبطات الإنترلوكين 6 (IL-6) بمعدل نمو سنوي مركب قدره 11.57% خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة إشارة المرض

شجعت كثافة العلاج العالية لتصلب الجلد الجهازي على نمو القطاع

استنادا إلى مؤشر المرض، يتم تقسيم السوق إلى تصلب الجلد الجهازي وتصلب الجلد الموضعي.

في عام 2025، هيمن قطاع تصلب الجلد الجهازي على السوق. وهو يمثل الشكل الأكثر خطورة والأكثر أهمية من الناحية السريرية للمرض، حيث تمتد الإصابة إلى ما وراء الجلد إلى أعضاء مثل الرئتين والقلب والكلى والجهاز الهضمي. وهذا يؤدي إلى زيادة كثافة العلاج، ومدة العلاج الأطول، وزيادة استخدام الأدوية المتقدمة. ونتيجة لذلك، يساهم تصلب الجلد الجهازي بالحصة الأكبر من الطلب على الأدوية، خاصة بسبب المضاعفات مثل SSc-ILD وأمراض الأوعية الدموية الرئوية، والتي تتطلب علاجًا متخصصًا مستمرًا. وتشجع هذه العوامل اللاعبين الرئيسيين على الاستثمار في تطوير علاجات مبتكرة لهذا المرض.

- على سبيل المثال، في يوليو 2025، أعلنت شركة Adicet Bio, Inc. أن أول مريض مصاب بالتصلب الجهازي قد تم إعطاؤه جرعات في المجموعة الثانية من تجربتها السريرية المستمرة للمرحلة الأولى لـ ADI-001 في أمراض المناعة الذاتية.

من المتوقع أن ينمو قطاع تصلب الجلد الموضعي بمعدل نمو سنوي مركب قدره 5.17٪ خلال الفترة المتوقعة.

حسب الفئة العمرية

تهيمن شريحة البالغين بسبب ارتفاع معدل انتشار الأمراض والطلب على العلاج

بناءً على الفئة العمرية، يتم تقسيم السوق إلى طب الأطفال والمسنين والبالغين.

وفي عام 2025، سيطر قطاع البالغين على السوق، حيث يؤثر تصلب الجلد الجهازي في المقام الأول على المرضى في مرحلة البلوغ. بالإضافة إلى ذلك، فإن معظم المرضى الذين تم تشخيصهم والذين يحتاجون إلى إدارة دوائية طويلة الأمد يقعون ضمن هذه الفئة العمرية. يتلقى البالغون علاجًا مستمرًا لتليف الجلد وأمراض الرئة الخلالية ومضاعفات الأوعية الدموية ومضاعفات الأعضاء الأخرى، مما يجعلهم السكان الأساسيين المدرين للدخل في السوق. الدراسات السريرية المستمرة التي تركز على المرضى البالغين تعزز المكانة الرائدة لهذا القطاع.

- على سبيل المثال، في ديسمبر 2024، أطلقت شركة Zura Bio Limited دراستها العالمية للمرحلة الثانية من TibuSURE، لتقييم عقار تيبوليزوماب لدى البالغين المصابين بالتصلب الجهازي. ويعكس هذا التطوير تركيزًا سريريًا وتجاريًا قويًا على المرضى البالغين، مما يعزز سبب احتفاظ هذا القطاع بالحصة الرائدة.

من المتوقع أن ينمو قطاع كبار السن بمعدل نمو سنوي مركب قدره 8.46٪ خلال الفترة المتوقعة.

حسب النوع

قاد قطاع العلامات التجارية السوق، مدفوعًا بالقيمة العاليةوصفتالعلاجات

بناءً على النوع، يتم تقسيم السوق إلى علامات تجارية وعامة.

في عام 2025، هيمن قطاع العلامات التجارية على السوق، حيث يستمر عدد محدود من العلاجات ذات العلامات التجارية عالية القيمة في تشكيل المشهد العلاجي لتصلب الجلد. تستفيد المنتجات المعتمدة، مثل OFEV لـ SSc-ILD وغيرها من الخيارات البيولوجية ذات العلامات التجارية المستخدمة في الرعاية المتعلقة بالتصلب الجهازي، من الاعتراف القوي بالطبيب، والثقة السريرية الأكبر، والموقع الراسخ ضمن مسارات العلاج المتخصصة. بالإضافة إلى ذلك، يركز جزء كبير من خط التطوير على البيولوجيا الجديدة والعلاجات الخلوية ومنتجات الأمراض النادرة، مما يؤدي إلى دفع القيمة السوقية الرائدة بشكل متزايد إلى العلاجات ذات العلامات التجارية. وقد ساعد هذا الهيكل المنتجات ذات العلامات التجارية في الحفاظ على مكانتها الرائدة. بالإضافة إلى ذلك، تستمر الموافقات التنظيمية من الهيئات الإدارية في تعزيز نمو القطاع.

- على سبيل المثال، في فبراير 2025، حصلت شركة Adicet Bio, Inc. على تصنيف المسار السريع من إدارة الغذاء والدواء الأمريكية لعقار ADI-001 لعلاج التصلب الجهازي. ويدعم هذا التطوير هيمنة المنتجات ذات العلامات التجارية، حيث يتم بناء خط الأنابيب بشكل متزايد حول علاجات مبتكرة ومتميزة تعزز الأهمية التجارية للمنتجات ذات العلامات التجارية في السوق.

من المتوقع أن ينمو القطاع العام بمعدل نمو سنوي مركب قدره 5.75٪ خلال الفترة المتوقعة.

عن طريق الإدارة

قاد الجزء الشفهي السوق بسبب الراحة

استنادا إلى طريقة الإدارة، يتم تقسيم السوق إلى عن طريق الفم، عن طريق الوريد، تحت الجلد، موضعي، وغيرها.

وفي عام 2025، سيطر القطاع الشفهي على السوق. تتوفر العديد من العلاجات شائعة الاستخدام لعلاج تصلب الجلد وإدارة المضاعفات في شكل فموي، مما يجعل تناولها على المدى الطويل أسهل في العيادات الخارجية. توفر العلاجات الفموية راحة أفضل، وتقلل من عبء الإدارة، وتدعم الاستخدام المزمن المنتظم، خاصة عند البالغين. تعمل سهولة الاستخدام هذه على تحسين قبول المريض واستمرارية الوصفات الطبية. نظرًا لأن علاج تصلب الجلد عادةً ما يتم إدارته على مدى فترة طويلة، فقد ظلت العلاجات الفموية التي تعتمد على الراحة قوية تجاريًا.

- على سبيل المثال، في مارس 2025، حصلت شركة Boehringer Ingelheim International GmbH على موافقة المفوضية الأوروبية لـ OFEV، المخصص للأطفال والمراهقين الذين تتراوح أعمارهم بين 6 إلى 17 عامًا والذين يعانون من أمراض ILD الليفية التقدمية ولـ SSc-ILD لدى مرضى الأطفال. كعلاج عن طريق الفم، يؤكد توسيع التسمية هذا على الدور المستمر لأشكال العلاج عن طريق الفم في توسيع نطاق الوصول ودعم إدارة الأمراض على المدى الطويل في السوق.

ومن المتوقع أن ينمو القطاع الآخر بمعدل نمو سنوي مركب قدره 10.47٪ خلال الفترة المتوقعة.

بواسطة قناة التوزيع

سيطر قطاع صيدليات البيع بالتجزئة بسبب قدرته على تحسين الوصول الجغرافي

استنادًا إلى قناة التوزيع، يتم تقسيم السوق إلى صيدليات المستشفيات وصيدليات البيع بالتجزئة وصيدليات الإنترنت وغيرها.

استحوذ قطاع صيدليات البيع بالتجزئة على أكبر حصة في سوق علاجات تصلب الجلد. يتم علاج العديد من مرضى تصلب الجلد خارج المستشفى ويتطلبون صرفًا متكررًا للعلاجات طويلة الأمد، وخاصة أدوية المداومة عن طريق الفم وأدوية إدارة المضاعفات المزمنة. البيع بالتجزئة والتجزئة المتخصصةصيدليةتعمل الشبكات على تحسين سهولة إعادة التعبئة، والوصول الجغرافي، واستشارة المرضى، واستمرارية العلاج، مما يجعلها ذات أهمية كبيرة لمسارات علاج الأمراض النادرة المزمنة.

- على سبيل المثال، في أغسطس 2025، قامت صيدلية Walgreens المتخصصة بتوسيع شبكة توزيع الأدوية الخاصة بها إلى 265 منتجًا، مما عزز مكانتها في توزيع العلاجات المعقدة للمرضى الذين يعانون من حالات مرضية نادرة وحالات مزمنة. دعم هذا التطوير دور قنوات صيدليات البيع بالتجزئة في العلاجات المتخصصة، حيث يساعد الوصول على نطاق أوسع إلى متاجر التجزئة المتخصصة على تحسين الاستمرارية والراحة والوصول إلى المريض لإدارة الأمراض على المدى الطويل.

من المتوقع أن ينمو قطاع صيدليات الإنترنت بمعدل نمو سنوي مركب يبلغ 11.83% خلال فترة الدراسة.

التوقعات الإقليمية لسوق علاجات تصلب الجلد

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Scleroderma Therapeutics Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واحتفظ سوق أمريكا الشمالية بالحصة المهيمنة في عام 2024 بقيمة 0.69 مليار دولار أمريكي، وحافظ على مكانته الرائدة في عام 2025 بقيمة 0.74 مليار دولار أمريكي. وتشهد المنطقة نموًا بسبب ارتفاع معدلات التشخيص، وإمكانية الوصول المتخصص بشكل أقوى، والعلاج المبكر للمضاعفات الخطيرة مثل SSc-ILD، الذي لا يزال سببًا رئيسيًا للمراضة والوفيات. كما أن الاستخدام الأوسع للعلاجات المعتمدة والمدعومة بالمبادئ التوجيهية يدعم الطلب في جميع أنحاء المنطقة.

سوق علاجات تصلب الجلد في الولايات المتحدة

ونظرًا لمساهمة أمريكا الشمالية الكبيرة وهيمنة الولايات المتحدة في المنطقة، فمن المتوقع أن يصل حجم السوق الأمريكية إلى حوالي 0.72 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 36.60٪ من المبيعات العالمية.

أوروبا

ومن المتوقع أن تنمو أوروبا بمعدل نمو سنوي مركب قدره 6.97% خلال السنوات المقبلة، وهو ثاني أعلى معدل بين جميع المناطق. ومن المتوقع أن يصل السوق إلى قيمة 0.56 مليار دولار أمريكي بحلول عام 2026. ويتم دعم النمو في المنطقة من خلال التركيز السريري الأكبر على الفحص المبكر، والإدارة متعددة التخصصات، والاعتماد على نطاق أوسع لعلاجات مضاعفات الأعضاء، وخاصة إصابة الرئة.

سوق علاجات تصلب الجلد في المملكة المتحدة

ويقدر سوق المملكة المتحدة بحوالي 0.11 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 5.78٪ من السوق العالمية.

سوق علاجات تصلب الجلد في ألمانيا

ومن المتوقع أن يصل حجم سوق ألمانيا إلى حوالي 0.14 مليار دولار أمريكي بحلول عام 2026، أي ما يعادل حوالي 6.85% من المبيعات العالمية.

آسيا والمحيط الهادئ

من المتوقع أن تصل منطقة آسيا والمحيط الهادئ إلى 0.43 مليار دولار أمريكي بحلول عام 2026 وتؤمن مكانة ثالث أكبر منطقة في السوق. ينمو السوق مع تحسن الوعي والأبحاث الوبائية وتشخيص مرض التصلب الجهازي في جميع أنحاء المنطقة، مما يجعل عدد المرضى أكثر وضوحًا لتلقي العلاج في المنطقة.

سوق علاجات تصلب الجلد في اليابان

ومن المتوقع أن يصل حجم السوق الياباني إلى حوالي 0.09 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 4.75% من المبيعات العالمية.

سوق علاجات تصلب الجلد في الصين

من المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تقدر إيرادات عام 2026 بحوالي 0.14 مليار دولار أمريكي، وهو ما يمثل حوالي 6.86٪ من المبيعات العالمية.

سوق علاجات تصلب الجلد في الهند

وتقدر قيمة السوق الهندية بحوالي 0.04 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 2.09% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في هذا السوق خلال الفترة المتوقعة. من المتوقع أن تصل قيمة السوق في أمريكا اللاتينية إلى 0.13 مليار دولار أمريكي خلال فترة الدراسة. يتم دفع النمو من خلال تحسين التعرف على أمراض المناعة الذاتية النادرة، والتوسع التدريجي في الرعاية المتخصصة، وزيادة الحاجة إلى إدارة المضاعفات الجهازية الشديدة في وقت مبكر.

وفي منطقة الشرق الأوسط وإفريقيا، من المتوقع أن تصل إيرادات دول مجلس التعاون الخليجي إلى 0.03 مليار دولار أمريكي بحلول عام 2026.

سوق علاجات تصلب الجلد في جنوب أفريقيا

ومن المتوقع أن يصل سوق جنوب إفريقيا إلى ما يقرب من 0.02 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 0.94٪ من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يؤكد اللاعبون الرئيسيون على التعاون الاستراتيجي لتعزيز مكانتهم في السوق

يعتبر سوق علاجات تصلب الجلد العالمي شبه موحد، حيث تمتلك شركات مثل Boehringer Ingelheim International GmbH وF. Hoffmann-La Roche Ltd. وKyowa Kirin Co., Ltd. حصة كبيرة من سوق علاجات تصلب الجلد العالمية، إلى جانب لاعبين ناشئين آخرين. تعمل الشراكات الإستراتيجية وإطلاق المنتجات الجديدة والموافقات التنظيمية في هذا القطاع على تعزيز مكاسب هذه الشركات من حصة السوق.

- على سبيل المثال، في ديسمبر 2021، أعلنت شركة Kyowa Kirin Co., Ltd. أنها قدمت طلبًا إلى وزارة الصحة والعمل والرعاية الاجتماعية اليابانية لإجراء تغيير جزئي في المؤشر المعتمد لـ LUMICEF [KHK4827، الاسم العام: brodalumab (إعادة التركيب الجيني)] لمرض التصلب الجهازي في اليابان.

ومن بين اللاعبين البارزين الآخرين في السوق العالمية GALDERMA وAdicet Bio وZura Bio Ltd. وNovartis AG. ومن المتوقع أن تعطي هذه الشركات الأولوية للتعاون الاستراتيجي وإطلاق المنتجات الجديدة لتعزيز مكانتها في السوق خلال الفترة المتوقعة.

قائمة بالشركات الرئيسية لعلاج تصلب الجلد

- شركة بوهرنجر إنجلهايم الدولية المحدودة (ألمانيا)

- هوفمان-لاروش المحدودة (سويسرا)

- نوفارتس ايه جي(سويسرا)

- شركة كمبرلاند للأدوية (الولايات المتحدة)

- شركة كيوا كيرين المحدودة (اليابان)

- جالديرما (سويسرا)

- شركة زورا بيو المحدودة (المملكة المتحدة)

- أديست بيو (الولايات المتحدة)

- علاجات سيرتا(أستراليا)

التطورات الصناعية الرئيسية

- فبراير 2026:حصلت شركة Boehringer Ingelheim على ترخيص حصري لبرنامج الجزيئات الصغيرة قبل السريرية من شركة Sitryx Therapeutics. قدم البرنامج نهجًا علاجيًا جديدًا شفهيًا يحتمل أن يعدل المرض عبر مؤشرات متعددة لأمراض المناعة الذاتية والالتهابات.

- فبراير 2026:حصلت شركة Adicet Bio, Inc. على تصنيف المسار السريع من إدارة الغذاء والدواء الأمريكية لعقار ADI-001 للعلاج المحتمل للمرضى البالغين المصابين بالتصلب الجهازي (SSc).

- أكتوبر 2025:حصلت شركة Merck & Co., Inc. على موافقة من إدارة الغذاء والدواء الأمريكية (FDA) لعلامة المنتج الأمريكية استنادًا إلى تجربة المرحلة الثالثة من ZENITH لـ WINREVAIR. يشار إلى WINREVAIR، وهو مثبط إشارات أكتيفين، لعلاج البالغين الذين يعانون من ارتفاع ضغط الدم الشرياني الرئوي لتحسين القدرة على ممارسة الرياضة والطبقة الوظيفية لمنظمة الصحة العالمية (FC)، ولتقليل خطر حدوث تفاقم سريري، بما في ذلك دخول المستشفى بسبب ارتفاع ضغط الدم الشرياني الرئوي، وزرع الرئة، والموت.

- يوليو 2025:قامت شركة Adicet Bio, Inc. بمنح جرعاتها لمريض التصلب الجهازي الأول (SSc) في المجموعة الثانية من المرحلة الأولى من التجربة السريرية التي تقيم ADI-001 في أمراض المناعة الذاتية.

- ديسمبر 2024:أطلقت Zura Bio Limited TibuSURE، وهي دراسة عالمية للمرحلة الثانية لتقييم تيبوليزوماب لعلاج التصلب الجهازي (SSc) لدى البالغين.

تغطية التقرير

يقدم التقرير تحليلاً عالميًا مفصلاً لسوق علاجات تصلب الجلد، مع التركيز على العوامل السريرية والتجارية الرئيسية التي تشكل نمو السوق. ويغطي حجم السوق وتقييم التوقعات ومحركات النمو الرئيسية والقيود والتحديات والفرص الناشئة التي تؤثر على المشهد التنافسي. تبحث الدراسة أيضًا في كيفية ارتفاع معدل انتشار تصلب الجلد، والاعتماد المتزايد للمستحضرات البيولوجية المستهدفة، والحاجة المستمرة لمكافحة الأمراض على المدى الطويل، مما يؤدي إلى توسع السوق. بالإضافة إلى ذلك، فهو يراجع التطورات الأخيرة، بما في ذلك الموافقات على المنتجات، وتوسعات الملصقات، والتقدم السريري، والتعاون، والشراكات، وعمليات الاستحواذ، التي تؤثر على المنافسة والنمو المستقبلي عبر الصناعة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 7.45% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب فئة الدواء، ومؤشر المرض، والفئة العمرية، والنوع، وطريق الإدارة، وقناة التوزيع، والمنطقة |

| بواسطة فئة المخدرات |

|

| حسب مؤشر المرض |

|

| حسب الفئة العمرية |

|

| حسب النوع |

|

| بواسطة مسار الإدارة |

|

| بواسطة قناة التوزيع |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 1.83 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 3.52 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 0.74 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 7.45٪ خلال الفترة المتوقعة.

حسب فئة الأدوية، من المتوقع أن يقود قطاع مثبطات المناعة السوق.

يعد العبء المتزايد لمضاعفات الأعضاء المرتبطة بالتصلب الجهازي هو العامل الرئيسي الذي يدفع السوق.

تعد شركة Boehringer Ingelheim International GmbH وF. Hoffmann-La Roche Ltd. وKyowa Kirin Co., Ltd. من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق.

- 2021-2034

- 2025

- 2021-2024

- 190

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة