حجم سوق أنظمة كفاءة طاقة السفن، والمشاركة وتحليل الصناعة، حسب نوع النظام (أنظمة كفاءة الدفع، وأنظمة إدارة الطاقة (EMS)، وأنظمة استعادة الحرارة المهدرة، وأنظمة تشحيم الهواء، وأنظمة كفاءة الهيكل، وغيرها)، حسب نوع السفينة (سفن الحاويات، وناقلات البضائع السائبة، والناقلات، وسفن الركاب، والسفن البحرية، والسفن البحرية، وغيرها)، حسب التكنولوجيا (الأنظمة القائمة على الأجهزة، والبرمجيات والحلول الرقمية، الأنظمة الهجينة وغيرها)، التوقعات الإقليمية، 2026-2034

حجم سوق أنظمة كفاءة طاقة السفن والتوقعات المستقبلية

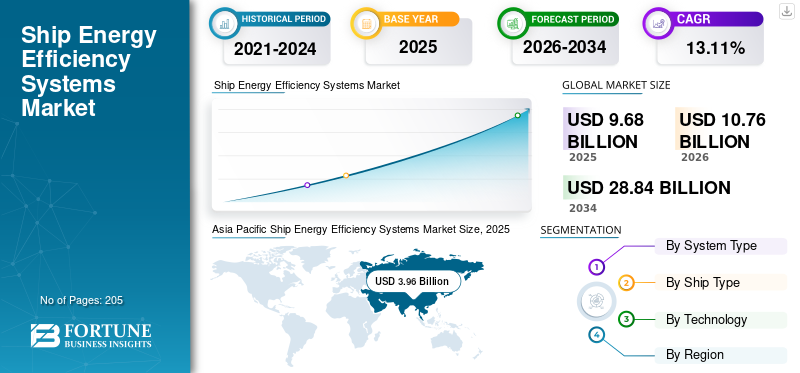

بلغت قيمة السوق العالمية لأنظمة كفاءة طاقة السفن 9.68 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 10.76 مليار دولار أمريكي في عام 2026 إلى 28.84 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 13.11٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق أنظمة كفاءة استخدام الطاقة للسفن بحصة سوقية بلغت 40.90٪ في عام 2025.

تشمل أنظمة كفاءة استخدام الطاقة في السفن مجموعة من التقنيات والحلول الرقمية الموجودة على متن السفن والتي تعمل على تحسين استهلاك الوقود وتحسين أداء الدفع وتقليل الانبعاثات التشغيلية في الوقت الفعلي عبر السفن البحرية. وتشمل هذه الأنظمة أجهزة تحسين الدفع، وتقنيات تشحيم الهواء، ووحدات استعادة الحرارة المهدرة، ومنصات إدارة الطاقة المتقدمة التي تراقب أداء السفينة وتضبطه بشكل مستمر في الوقت الفعلي. وقد تسارع اعتمادها مع تحول مالكي السفن بشكل متزايد من الترقيات القائمة على الامتثال البحت إلى الاستثمارات الموجهة نحو الأداء والتي تؤثر بشكل مباشر على اقتصاديات الرحلة.

يتم دفع الحصة السوقية من خلال تشديد الأطر التنظيمية، مثل مؤشر السفن الحالية لكفاءة الطاقة (EEXI) التابع للمنظمة البحرية الدولية ومؤشر كثافة الكربون (CII)، والذي يتطلب تحسينات قابلة للقياس في كفاءة السفن. بالإضافة إلى ذلك، أدى ارتفاع تكاليف الوقود والتقلبات في أسعار وقود السفن إلى جعل توفير الطاقة أداة حاسمة للتحكم في التكاليف، خاصة بالنسبة لشركات نقل البضائع السائبة وأساطيل الحاويات التي تعمل بهوامش ربح ضئيلة. وقد أدى التوافر المتزايد للتقنيات الصديقة للتعديل التحديثي وأدوات التحسين الرقمي إلى تمكين المشغلين من تحقيق مكاسب في الكفاءة دون إجراء تعديلات هيكلية كبيرة، مما يدعم الاعتماد على نطاق أوسع عبر الأساطيل العالمية القديمة.

- على سبيل المثال، في مارس 2023، حصلت شركة Wärtsilä على عقد لتوريد حلول تحسين كفاءة الطاقة، بما في ذلك أنظمة إدارة الطاقة المتقدمة وتحديثات الدفع، لأسطول من سفن الحاويات التي تديرها شركة شحن أوروبية. ركز المشروع على تحسين كفاءة استهلاك الوقود وضمان الامتثال للوائح EEXI وCII الخاصة بالمنظمة البحرية الدولية. ومن خلال دمج أدوات مراقبة الأداء في الوقت الفعلي وتحسين الرحلة، من المتوقع أن تحقق السفن تخفيضات كبيرة في استهلاك الوقود والانبعاثات التشغيلية.

بعض الشركات الرائدة العاملة في الصناعة العالمية تشمل Wärtsilä Corporation، وMAN Energy Solutions، وAlfa Laval AB، وBecker Marine Systems GmbH، وغيرها. تعد شركة Wärtsilä Corporation إحدى الشركات الرائدة في مجال توفير الحلول المتكاملة لكفاءة استخدام الطاقة للسفن، حيث تقدم تقنيات مثل تحسين الدفع،أنظمة الطاقة الهجينةومنصات إدارة الطاقة المتقدمة. وتركز الشركة على تعزيز أداء السفن من خلال التحليلات الرقمية والمراقبة في الوقت الحقيقي، مما يمكّن مالكي السفن من تقليل استهلاك الوقود وتلبية لوائح الانبعاثات المتطورة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق أنظمة كفاءة استخدام الطاقة في السفن

التحول نحو أنظمة تحسين الطاقة الرقمية المتكاملة هو الاتجاه الرئيسي للسوق

يعتمد نمو سوق أنظمة كفاءة استخدام الطاقة في السفن على الانتقال من الترقيات الميكانيكية المستقلة إلى منصات التحسين الرقمية المتكاملة التي تجمع بين الأجهزة والتحليلات في الوقت الفعلي. يتبنى مالكو السفن بشكل متزايد الحلول التي تربط أنظمة الدفع وأجهزة الاستشعار الموجودة على متن السفن وبيانات الطقس وأدوات تخطيط الرحلات في إطار موحد لإدارة الطاقة. وهذا يسمح بالمراقبة المستمرة لاستهلاك الوقود، وأداء الهيكل، وكفاءة المحرك في ظل ظروف التشغيل المختلفة، بدلاً من الاعتماد على التقييمات اليدوية الدورية.

بالإضافة إلى ذلك، هناك تفضيل متزايد لحلول التعديل التحديثي المعيارية، حيث يقوم المشغلون بتنفيذ ترقيات تدريجية مثل تشحيم الهواء أو برامج تحسين الرحلة بناءً على عمر السفينة واقتصاديات طريق التجارة. يعمل هذا النهج المرحلي على تقليل عبء رأس المال المقدم مع الاستمرار في تحقيق مكاسب قابلة للقياس في الكفاءة. بالإضافة إلى ذلك، تكتسب تقنيات الدفع بمساعدة الرياح، بما في ذلك الأشرعة الدوارة، قوة جذب على الطرق الطويلة حيث يبرر توفير الوقود تكاليف التركيب.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

يعد التقارب التنظيمي مع مقاييس الأداء التجاري هو المحرك الرئيسي للسوق

يتمثل أحد المحركات الرئيسية التي تعمل على تسريع اعتماد أنظمة كفاءة استخدام الطاقة في السفن في المواءمة المتزايدة بين أطر الامتثال التنظيمي ومعايير الأداء التجاري. بدلاً من التعامل مع ترقيات الكفاءة كتدابير امتثال مستقلة، يقوم مالكو السفن الآن بدمجها في القدرة التنافسية للاستئجار واستراتيجيات استخدام الأسطول. على سبيل المثال، تكتسب السفن ذات التصنيفات الأفضل لمؤشر كثافة الكربون (CII) الأفضلية في أسواق تأجير السفن، مما يؤثر بشكل مباشر على الإيرادات المحتملة وتقييم الأصول.

الدافع الرئيسي الآخر هو التركيز المتزايد على شفافية البيانات ومتطلبات إعداد التقارير، خاصة من أصحاب البضائع والمؤسسات المالية. يُطلب من شركات الشحن بشكل متزايد الكشف عن كثافة الانبعاثات ومقاييس الكفاءة التشغيلية كجزء من التمويل المرتبط بالحوكمة البيئية والاجتماعية والحوكمة والالتزامات التعاقدية. وهذا يدفع المشغلين إلى نشر أنظمة كفاءة الطاقة التي يمكن التحقق منها والتي يمكنها توليد بيانات أداء قابلة للتدقيق. من المتوقع أن تؤدي هذه العوامل إلى دفع معدل النمو السنوي المركب (CAGR) خلال فترة التنبؤ.

قيود السوق

التعقيد التحديثي العالي والاضطرابات التشغيلية تعرقل طلب السوق

يتمثل أحد القيود الرئيسية في سوق أنظمة كفاءة استخدام الطاقة في السفن في التعقيد الفني المرتبط بتعديل السفن الحالية، وخاصة السفن القديمة ذات المرونة المحدودة في التصميم. تتطلب العديد من حلول الكفاءة، مثل أنظمة تشحيم الهواء أو وحدات استعادة الحرارة المهدرة، تعديلات هيكلية، والحوض الجاف، والتكامل مع الأنظمة القديمة الموجودة على متن السفينة. ويؤدي هذا إلى إطالة فترة توقف السفن، مما يؤثر بشكل مباشر على توليد الإيرادات للمشغلين، خاصة في القطاعات ذات الاستخدام العالي مثل شحن الحاويات.

وثمة قيد آخر يتمثل في عدم اليقين في نتائج الأداء عبر ظروف التشغيل المختلفة. يمكن أن تختلف فعالية بعض التقنيات، مثل أنظمة الدفع بمساعدة الرياح أو أنظمة تحسين الهيكل، بشكل كبير اعتمادًا على أنماط الطريق، وحمولة السفينة، والظروف الجوية. وهذا التقلب يجعل من الصعب على مالكي السفن التنبؤ بدقة بالعائد على الاستثمار، مما يؤدي إلى إبطاء عملية اتخاذ القرار.

فرص السوق

يؤدي التوسع في التوأم الرقمي ونمذجة الأداء التنبؤي إلى توفير فرص السوق

تكمن الفرصة الكبيرة في سوق أنظمة كفاءة استخدام الطاقة في السفن في اعتماد تقنية التوأم الرقمي ونمذجة الأداء التنبؤي. يستفيد مالكو السفن بشكل متزايد من النسخ المتماثلة الافتراضية للسفن لمحاكاة ظروف التشغيل في العالم الحقيقي، مما يتيح تحسينًا دقيقًا لاستهلاك الوقود وجداول الصيانة وأداء النظام. تسمح هذه النماذج للمشغلين باختبار سيناريوهات الكفاءة المتعددة، مثل تغييرات المسار، أو تغيرات السرعة، أو ترقيات المعدات، قبل التنفيذ الفعلي، مما يقلل من المخاطر التشغيلية.

بالإضافة إلى ذلك، دمج أنظمة كفاءة الطاقة مع استراتيجيات التحول إلى الوقود البديل. مع تحول السفن نحو استخدام الغاز الطبيعي المسال والميثانول والدفع المعتمد على الأمونيا، هناك طلب متزايد على الأنظمة التي يمكنها تحسين استخدام الطاقة عبر تكوينات الوقود الهجين. وهذا يخلق مجالًا لأنظمة التحكم المتقدمة ومنصات إدارة الطاقة التي يمكنها تحقيق التوازن الديناميكي لمدخلات الوقود وتحسين الكفاءة العامة.

تحديات السوق

يؤدي التكامل التكنولوجي المجزأ والنظام البيئي للموردين إلى خلق تحديات في السوق

يتمثل التحدي الرئيسي في سوق أنظمة كفاءة استخدام الطاقة في السفن في الطبيعة المجزأة للتقنيات ومقدمي الحلول، مما يؤدي إلى تعقيد التكامل السلس للنظام على متن السفن. غالبًا ما تنشر السفن أنظمة متعددة من بائعين مختلفين، مثل ترقيات الدفع وأدوات المراقبة الرقمية وحلول الكفاءة المساعدة التي قد لا تكون متوافقة بطبيعتها. ويؤدي هذا إلى مشكلات في التكامل، وصوامع البيانات، والأداء دون المستوى الأمثل، حيث تعمل الأنظمة بشكل مستقل وليس كجزء من إطار موحد لتحسين الطاقة.

التحدي الآخر هو التوحيد المحدود في هندسة البيانات وبروتوكولات الاتصال عبر الصناعات البحرية. تعيق تنسيقات البيانات غير المتسقة ومشكلات التشغيل البيني الاستخدام الفعال للتحليلات المتقدمة وأدوات التحسين في الوقت الفعلي، مما يقلل من التأثير الإجمالي لحلول الكفاءة الرقمية.

تحليل التجزئة

حسب نوع النظام

تهيمن أنظمة كفاءة الدفع بسبب الانخفاض الملموس في استهلاك الوقود

بناءً على نوع النظام، يتم تصنيف السوق إلى أنظمة كفاءة الدفع،أنظمة إدارة الطاقة (EMS)وأنظمة استعادة الحرارة المهدرة، وأنظمة تشحيم الهواء، وأنظمة كفاءة الهيكل، وغيرها.

وفي عام 2025، سيطرت أنظمة كفاءة الدفع على حصة السوق لأنها تحقق تخفيضات فورية وقابلة للقياس في استهلاك الوقود، والذي يظل أعلى تكلفة تشغيل لمعظم السفن. تعمل التقنيات مثل المراوح المحسنة ومصابيح الدفة وترقيات التحكم في الدفع على تعزيز كفاءة الدفع بشكل مباشر وتقليل فقد الطاقة أثناء الإبحار. على عكس الأنظمة المساعدة، تؤثر تحسينات الدفع على السفينة بشكل مستمر في جميع ظروف التشغيل، مما يجعل فترة الاسترداد أكثر قابلية للتنبؤ بها.

يشهد قطاع أنظمة إدارة الطاقة (EMS) أعلى نمو ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 15.38٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع السفينة

سيطرت سفن الحاويات على السوق بسبب الكثافة التشغيلية العالية وجداول الإبحار

بناءً على نوع السفينة، يتم تصنيف السوق إلى سفن الحاويات وناقلات البضائع السائبة والناقلات وسفن الركاب والسفن البحرية والسفن البحرية وغيرها.

وفي عام 2025، سيطر قطاع سفن الحاويات على السوق العالمية. ويرجع ذلك إلى الكثافة التشغيلية العالية وجداول الإبحار المستمرة، مما يجعل كفاءة استهلاك الوقود عاملاً حاسماً في التكلفة. تعمل هذه السفن على مسارات ثابتة مع جداول زمنية ضيقة للتسليم، مما يترك مرونة محدودة لخفض السرعة، وبالتالي زيادة الاعتماد على تحسينات الكفاءة التكنولوجية. تخلق أحجام محركاتها الكبيرة واستهلاكها العالي للوقود حوافز اقتصادية قوية لاعتماد تحسين الدفع وأنظمة إدارة الطاقة وأدوات تخطيط الرحلات الرقمية.

ومن المتوقع أن ينمو قطاع سفن الركاب بمعدل نمو سنوي مركب قدره 13.93% خلال الفترة المتوقعة.

بواسطة التكنولوجيا

هيمنت الأنظمة المعتمدة على الأجهزة نظرًا لتأثيرها على أداء السفينة واستهلاك الوقود

على أساس التكنولوجيا، يتم تصنيف السوق إلى الأنظمة القائمة على الأجهزة،برمجةوالحلول الرقمية والأنظمة الهجينة وغيرها.

في عام 2025، سيطر قطاع الأنظمة القائمة على الأجهزة على السوق العالمية نظرًا لتأثيره المؤكد والقابل للقياس على أداء السفن واستهلاك الوقود. توفر التقنيات مثل أنظمة تشحيم الهواء ووحدات استعادة الحرارة المهدرة والمراوح المحسنة وتعديلات الهيكل تحسينات مباشرة في الكفاءة يمكن التحقق منها فعليًا أثناء العمليات. غالبًا ما يعطي مالكو السفن الأولوية لهذه الأنظمة لأنها توفر أداءً ثابتًا بغض النظر عن جودة البيانات أو البنية التحتية الرقمية، على عكس الحلول البرمجية التي تعتمد على التكامل والتحليلات.

من المتوقع أن ينمو قطاع البرمجيات والحلول الرقمية بمعدل نمو سنوي مركب قدره 14.49٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق أنظمة كفاءة طاقة السفن

حسب المنطقة، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

Asia Pacific Ship Energy Efficiency Systems Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وقدرت قيمة سوق أمريكا الشمالية في عام 2025 بنحو 1.47 مليار دولار أمريكي، ومن المتوقع أيضًا أن تمتلك حصة بقيمة 1.63 مليار دولار أمريكي في عام 2026.

إن سوق أمريكا الشمالية مدفوع بقوة بلوائح انبعاثات وكالة حماية البيئة وأطر الامتثال الإقليمية التي تتطلب تخفيضات قابلة للقياس في كثافة وقود السفن، خاصة في الممرات المائية الساحلية والداخلية. بالإضافة إلى ذلك، فإن وجود أساطيل كبيرة جاهزة للتعديل في الولايات المتحدة يعمل على تسريع الطلب على ترقيات الدفع وأنظمة المراقبة الرقمية.

سوق أنظمة كفاءة طاقة السفن في الولايات المتحدة

واستنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، يمكن تقدير السوق الأمريكية من الناحية التحليلية بحوالي 1.17 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 12.14٪ من حجم السوق العالمية.

أوروبا

من المتوقع أن تسجل أوروبا معدل نمو قدره 12.59٪ في السنوات المقبلة، وهو ثاني أعلى معدل بين جميع المناطق، ووصلت قيمته إلى 2.72 مليار دولار أمريكي في عام 2025. ويعود الاعتماد في أوروبا في المقام الأول إلى إدراج انبعاثات النقل البحري ضمن نظام إتس للاتحاد الأوروبي، والذي يربط بشكل مباشر تكاليف الكربون بأداء كفاءة السفن. بالإضافة إلى ذلك، فإن التنفيذ الصارم للوائح MRV (المراقبة والإبلاغ والتحقق) يدفع المشغلين إلى نشر أنظمة توفر بيانات دقيقة عن الوقود والانبعاثات. وتستفيد المنطقة أيضًا من الدعم القوي في مجال السياسات لممرات الشحن الخضراء، مما يشجع على التبني المبكر لتقنيات الكفاءة المتقدمة عبر طرق التجارة الرئيسية.

سوق أنظمة كفاءة طاقة السفن في ألمانيا

وصلت قيمة السوق الألمانية في عام 2025 إلى 0.67 مليار دولار أمريكي في عام 2025 وتقدر بحوالي 0.74 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 6.95٪ من إيرادات أنظمة كفاءة استخدام الطاقة في السفن العالمية. يعتمد اعتماد ألمانيا على نظامها البيئي القوي للهندسة البحرية ووجود مقدمي التكنولوجيا الرائدين، مما يتيح النشر السريع لأنظمة الدفع المتقدمة وأنظمة استعادة الحرارة المفقودة. بالإضافة إلى ذلك، يتم دعم الطلب من قبل مشغلي الشحن الموجهين للتصدير الذين يركزون على تحسين الكفاءة ليظلوا قادرين على المنافسة بموجب لوائح الانبعاثات في الاتحاد الأوروبي.

آسيا والمحيط الهادئ

وصلت منطقة آسيا والمحيط الهادئ إلى 3.96 مليار دولار أمريكي في عام 2025، مما يجعلها أكبر حصة سوقية على مستوى العالم. يعتمد الاعتماد في منطقة آسيا والمحيط الهادئ على هيمنة المنطقة على بناء السفن العالمية، حيث يتم دمج أنظمة كفاءة الطاقة بشكل متزايد في السفن الجديدة في الصين وكوريا الجنوبية واليابان. بالإضافة إلى ذلك، يؤدي الضغط المتزايد من الشركاء التجاريين الدوليين ومتطلبات الامتثال للانبعاثات إلى تسريع الطلب التحديثي عبر الأساطيل الحالية.

سوق أنظمة كفاءة طاقة السفن في الهند

وصلت قيمة السوق الهندية في عام 2025 إلى 0.51 مليار دولار أمريكي، وهو ما يمثل حوالي 5.27% من الإيرادات العالمية.

يعتمد هذا الاعتماد في الهند على مبادرات تحديث الموانئ والامتثال الصارم للوائح كفاءة المنظمة البحرية الدولية، خاصة بالنسبة للسفن الساحلية والداخلية. بالإضافة إلى ذلك، فإن التركيز المتزايد على تحسين التكلفة في عمليات الشحن المحلية يشجع على استيعاب حلول كفاءة الطاقة القائمة على التحديث.

سوق أنظمة كفاءة طاقة السفن في الصين

ومن المتوقع أن يكون سوق الصين كبيرًا في جميع أنحاء العالم، حيث تبلغ إيرادات عام 2025 حوالي 1.31 مليار دولار أمريكي، وهو ما يمثل حوالي 13.50٪ من الإيرادات العالمية.

سوق أنظمة كفاءة طاقة السفن في اليابان

تبلغ قيمة السوق اليابانية في عام 2025 0.71 مليار دولار أمريكي، وهو ما يمثل حوالي 7.35٪ من الإيرادات العالمية.

أمريكا اللاتينية

ومن المتوقع أن تشهد أمريكا اللاتينية نمواً معتدلاً في هذه المساحة السوقية على المدى الطويل. ومن المتوقع أن تصل قيمة سوق أمريكا اللاتينية إلى 0.96 مليار دولار أمريكي في عام 2025.

يعتمد اعتماد هذه التقنية في أمريكا اللاتينية على حساسية تكلفة الوقود في طرق تصدير البضائع السائبة والسلع الأساسية، مما يدفع المشغلين إلى الاستثمار في أنظمة الدفع وتحسين الرحلات.

سوق أنظمة كفاءة طاقة السفن في البرازيل

وصلت قيمة سوق البرازيل إلى 0.46 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 4.78% من السوق.

الشرق الأوسط وأفريقيا

ومن المتوقع أن تشهد منطقة الشرق الأوسط وأفريقيا نمواً كبيراً في مساحة السوق هذه خلال فترة التوقعات. ومن المتوقع أن تصل قيمة سوق الشرق الأوسط وأفريقيا إلى 0.57 مليار دولار أمريكي في عام 2025.

يعتمد اعتماد هذه السيارة في الشرق الأوسط وأفريقيا على ارتفاع استهلاك الوقود على المدى الطويلالنفط والغازطرق الشحن، وتشجيع الاستثمار في أنظمة الدفع وتحسين الكفاءة. بالإضافة إلى ذلك، فإن توسيع البنية التحتية للموانئ وممرات التجارة الإقليمية يدعم الإقبال التدريجي على الحلول التحديثية وإدارة الطاقة الرقمية.

سوق أنظمة كفاءة طاقة السفن في دول مجلس التعاون الخليجي

وصلت قيمة سوق دول مجلس التعاون الخليجي إلى 0.30 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 3.05% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يعمل اللاعبون الرئيسيون على توسيع حصتهم بشكل نشط من خلال الشراكات وتوسيع الأعمال والتقدم التكنولوجي

يتمتع السوق العالمي لأنظمة كفاءة استخدام الطاقة في السفن بهيكل سوق موحد، ويشكل لاعبين بارزين مثل شركة Wärtsilä، وMAN Energy Solutions، وAlfa Laval AB، وغيرها. تتبنى الشركات العاملة في السوق استراتيجيات نمو مستهدفة تركز على تعزيز محفظة منتجاتها، وقدراتها التقنية، وتوسيع حضورها التصنيعي، ومجالات أخرى.

- على سبيل المثال، في فبراير 2023، قدمت شركة MAN Energy Solutions نظامًا محدثًا لاستعادة الحرارة المهدرة (WHR) لسفن الحاويات الكبيرة، وهو مصمم لتحويل حرارة العادم إلى طاقة قابلة للاستخدام. يعمل النظام على تحسين كفاءة المحرك وتقليل استهلاك الوقود الإضافي. يدعم هذا النشر مالكي السفن في تحقيق أهداف الامتثال لـ EEXI مع خفض الطلب الإجمالي على الطاقة أثناء العمليات طويلة المدى.

ومن بين اللاعبين الرئيسيين الآخرين في السوق العالمية شركة Becker Marine Systems GmbH، وKongsberg Gruppen، وSiemens Energy، وABB Ltd.، وغيرها. من المتوقع أن تعطي هذه الشركات الأولوية لإطلاق المنتجات الجديدة والتعاون لزيادة حصتها في السوق العالمية خلال الفترة المتوقعة.

قائمة الشركات الرئيسية التي تعمل في مجال أنظمة كفاءة استخدام الطاقة في السفن

- شركة وارتسيلا(فنلندا)

- مان لحلول الطاقة (ألمانيا)

- ألفا لافال AB (السويد)

- شركة Becker Marine Systems GmbH (ألمانيا)

- كونجسبيرج جروبن (النرويج)

- سيمنز للطاقة (ألمانيا)

- ايه بي بي المحدودة.(سويسرا)

- شركة كاتربيلر (الولايات المتحدة)

- شركة Norsepower Oy المحدودة (فنلندا)

- هيونداي للصناعات الثقيلة (كوريا الجنوبية)

التطورات الصناعية الرئيسية

- نوفمبر 2023: قامت شركة Kongsberg Maritime بنشر نظام إدارة طاقة السفن (VEMS) على سفن الدعم البحرية، مع دمج الأتمتة والتحكم في الدفع ومراقبة الطاقة. يتيح النظام تحسين توزيع الطاقة واستهلاك الوقود في الوقت الفعلي بناءً على متطلبات التشغيل. تدعم هذه المبادرة تحسين الكفاءة في عمليات تحديد المواقع الديناميكية وتقليل الاستخدام غير الضروري للطاقة.

- أبريل 2023: نفذت شركة Becker Marine Systems جهاز كفاءة الدفع Becker Mewis Duct® على ناقلات البضائع السائبة العاملة على طرق آسيا وأوروبا. تعمل هذه التقنية على تحسين تدفق المروحة وتقليل فقدان الطاقة، مما يؤدي إلى توفير الوقود بشكل قابل للقياس. ركز النشر على تحقيق الامتثال للوائح EEXI مع تعزيز أداء الدفع دون تغييرات هيكلية كبيرة.

- مارس 2023: قامت شركة ABB بتثبيت نظام الدفع الكهربائي Azipod® على سلسلة من السفن السياحية، مما يعزز كفاءة الدفع والقدرة على المناورة. يعمل النظام على تقليل استهلاك الوقود عن طريق تحسين الدفع وتقليل الخسائر الهيدروديناميكية. تدعم هذه المبادرة مالكي السفن في تحقيق الأهداف طويلة المدى.

- يناير 2023: دخلت شركة Siemens Energy في شراكة مع مالك سفينة أوروبي لتوفير أنظمة دفع كهربائية وتخزين الطاقة المتكاملة للعبارات الهجينة. يجمع هذا الحل بين أنظمة البطاريات وإدارة الطاقة على متن الطائرة لتحسين استخدام الوقود أثناء ظروف التحميل المختلفة. ركز المشروع على تقليل الانبعاثات وتحسين الكفاءة التشغيلية في طرق الشحن البحرية القصيرة.

- سبتمبر 2022:قامت شركة Alfa Laval بتسليم حل E-PowerPack لاستعادة الحرارة المهدورة لأسطول من الناقلات، مما يتيح تحويل الحرارة الزائدة إلى طاقة كهربائية. النظام يقلل الاعتماد عليهالمحركات المساعدةويعزز كفاءة الطاقة بشكل عام. وكانت هذه المبادرة جزءًا من جهد أوسع لتحسين استخدام الطاقة على متن الطائرة وتقليل استهلاك الوقود في ظروف التشغيل ذات الأحمال العالية، وتحسينات الكفاءة مع الالتزام باللوائح البيئية الصارمة.

تغطية التقرير

يوفر تحليل السوق العالمي لأنظمة كفاءة استخدام الطاقة للسفن دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق والاتجاهات المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 13.11% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب نوع النظام ونوع السفينة والتكنولوجيا والمنطقة |

| حسب نوع النظام |

|

| حسب نوع السفينة |

|

| بواسطة التكنولوجيا |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 9.68 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 28.84 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 3.96 مليار دولار أمريكي.

من المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 13.11٪ خلال الفترة المتوقعة؟

قاد قطاع أنظمة كفاءة الدفع السوق حسب نوع النظام.

تعد لوائح المنظمة البحرية الدولية الصارمة، وارتفاع ضغوط تكلفة الوقود، وزيادة الطلب على تحسين أداء السفن المستندة إلى البيانات، من العوامل الرئيسية التي تحرك السوق.

تعد شركة Wärtsilä Corporation وMAN Energy Solutions وAlfa Laval AB من الشركات البارزة في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

من المتوقع أن تؤدي متطلبات الامتثال التنظيمي، والقدرة التنافسية للميثاق المرتبطة بتصنيفات الكفاءة، وتوافر التقنيات الصديقة للتعديل التحديثي إلى تفضيل اعتماد أنظمة كفاءة استخدام الطاقة في السفن.

- 2021-2034

- 2025

- 2021-2024

- 205

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة