حجم سوق بطاريات السيليكون والكربون، والمشاركة وتحليل الصناعة، حسب نوع البطارية (بطاريات ليثيوم أيون Si-C، بطاريات ليثيوم بوليمر Si-C، بطاريات الحالة الصلبة Si-C، وغيرها)، حسب نطاق السعة (أقل من 3000 مللي أمبير، 3000-1000 مللي أمبير، 1000-5000 مللي أمبير، أكثر من 5000 مللي أمبير، وغيرها)، حسب التطبيق (الإلكترونيات الاستهلاكية، والمركبات الكهربائية، وأنظمة تخزين الطاقة، والصناعة (الطائرات بدون طيار، والأدوات، وغيرها)، حسب المستخدم النهائي (صناعة الإلكترونيات، والسيارات، والطاقة والمرافق، والتصنيع الصناعي، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق بطاريات السيليكون والكربون والتوقعات المستقبلية

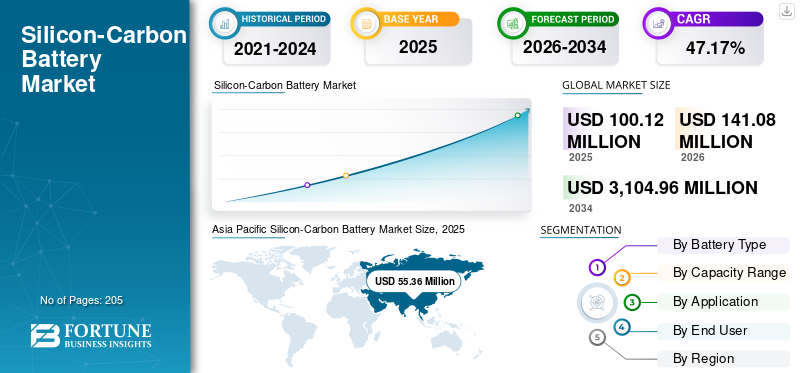

بلغت قيمة سوق بطاريات السيليكون والكربون العالمية 100.12 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 141.08 مليون دولار أمريكي في عام 2026 إلى 3,104.96 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 47.17٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق بطاريات السيليكون والكربون بحصة سوقية بلغت 55.29٪ في عام 2025.

تعد بطاريات السيليكون والكربون (Si-C) نوعًا متقدمًا من بطاريات الليثيوم أيون التي تتضمن السيليكون داخل هيكل الأنود (المخلوط عادةً مع الجرافيت) لتعزيز سعة تخزين الطاقة بشكل كبير. على عكس أنودات الجرافيت التقليدية، يتيح السيليكون امتصاصًا أعلى لأيونات الليثيوم، مما يؤدي إلى زيادة كثافة الطاقة بنسبة 20-50% وتحسين أداء الشحن السريع، مما يجعله جذابًا بشكل خاصالمركبات الكهربائيةوالإلكترونيات الاستهلاكية المتطورة.

تشمل الدوافع الأساسية لاعتماد بطاريات Si-C الطلب المتزايد على نطاق قيادة ممتد للمركبات الكهربائية، حيث تترجم البطاريات ذات كثافة الطاقة العالية مباشرة إلى دورات شحن أقل، والحاجة إلى بطاريات الشحن السريع في الأجهزة الذكية القابلة للارتداء مع عمر بطارية أطول. بالإضافة إلى ذلك، تعمل شركات تصنيع المعدات الأصلية على دمج الأنودات القائمة على السيليكون بشكل فعال لتلبية معايير الأداء الصارمة دون زيادة حجم البطارية، في حين تعمل التطورات المستمرة في هندسة المواد على تحسين استقرار الدورة. تعمل الاستثمارات المتزايدة من قبل الشركات المصنعة للبطاريات والشراكات عبر سلسلة قيمة السيارات الكهربائية على تسريع تسويق تكنولوجيا Si-C.

- على سبيل المثال، في مارس 2024، أعلنت Group14 Technologies عن توسيع منشأة إنتاج مواد بطاريات السيليكون والكربون في واشنطن، الولايات المتحدة، لتلبية الطلب المتزايد من الشركات المصنعة للسيارات الكهربائية والإلكترونيات الاستهلاكية. قامت الشركة بتوسيع إنتاج مادة الأنود المركبة من السيليكون والكربون SCC55، والتي تتيح كثافة طاقة أعلى وشحن أسرع مقارنة بالجرافيت التقليدي. يعكس هذا التوسع الزخم التجاري المتزايد لبطاريات السيليكون والكربون والاعتماد المتزايد من قبل مصنعي المعدات الأصلية الذين يسعون إلى تحسين الأداء في بطاريات الليثيوم أيون من الجيل التالي.

بعض الشركات الرائدة العاملة في هذه الصناعة تشمل Sila Nanotechnologies، وGroup14 Technologies، وAmprius Technologies، وCATL، وغيرها. Sila Nanotechnologies هي شركة رائدة في مجال مواد البطاريات المتقدمة ومقرها الولايات المتحدة، وهي متخصصة في تكنولوجيا أنود السيليكون والكربون للجيل القادم من بطاريات الليثيوم أيون. وتقوم الشركة بتطوير مواد عالية الأداء تعتمد على السيليكون لتحل محل أنودات الجرافيت التقليدية، مما يتيح كثافة طاقة أعلى وشحن أسرع. تتعاون Sila بشكل نشط مع مصنعي المعدات الأصلية للسيارات وشركات تصنيع الإلكترونيات لتسويق بطاريات السيليكون والكربون على نطاق واسع.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق بطاريات السيليكون والكربون

- حجم السوق عام 2025: 100.12 مليون دولار أمريكي

- حجم السوق عام 2026: 141.08 مليون دولار أمريكي

- توقعات حجم السوق لعام 2034: 3,104.96 مليون دولار أمريكي

- معدل النمو السنوي المركب: 47.17% من 2026 إلى 2034

- وهيمنت منطقة آسيا والمحيط الهادئ على سوق بطاريات السيليكون والكربون بحصة قدرها 55.29% في عام 2025.

- من المتوقع أن ينمو قطاع بطاريات Si-C ذات الحالة الصلبة المتقدمة بمعدل نمو سنوي مركب قدره 50.70٪ خلال الفترة المتوقعة.

- من المتوقع أن ينمو قطاع 50000 مللي أمبير أعلاه بمعدل نمو سنوي مركب قدره 49.87٪ خلال الفترة المتوقعة.

آسيا والمحيط الهادئ

وصلت قيمة منطقة آسيا والمحيط الهادئ إلى 55.36 مليون دولار أمريكي في عام 2025، مدفوعة بقدرة تصنيع البطاريات القوية والاعتماد السريع للسيارات الكهربائية.

أمريكا الشمالية

وصلت قيمة أمريكا الشمالية إلى 21.35 مليون دولار أمريكي في عام 2025، بدعم من كبار مطوري أنود السيليكون والبحث والتطوير المتقدم للبطاريات.

أوروبا

وصلت قيمة الاستثمارات في أوروبا إلى 19.33 مليون دولار أمريكي في عام 2025، مدفوعة بمبادرات توطين البطاريات وتوسيع تصنيع السيارات الكهربائية.

نحن.

وصلت قيمة السوق إلى 18.65 مليون دولار أمريكي في عام 2025، مدعومة بزيادة التسويق التجاري لتقنيات بطاريات السيليكون الأنود.

اليابان

وصلت قيمة السوق إلى 8.07 مليون دولار أمريكي في عام 2025، مدعومة بالابتكار القوي في مجال البطاريات وتصنيع الإلكترونيات المتقدمة.

اقرأ المزيد

اتجاهات سوق بطاريات السيليكون والكربون

يعد التكامل المتزايد للأنودات المهيمنة على السيليكون في تطبيقات البطاريات عالية الأداء هو الاتجاه الرئيسي للسوق

ويشهد السوق تحولًا واضحًا من مزج السيليكون بنسبة منخفضة إلى الأنودات ذات المحتوى العالي من السيليكون، خاصة في التطبيقات التي تتطلب كثافة طاقة فائقة وقدرات شحن سريع. ينتقل مصنعو البطاريات بشكل متزايد من دمج السيليكون التقليدي بنسبة تتراوح بين 5% إلى 10-20% من مزيج السيليكون، مدفوعًا بالحاجة إلى تحسين الأداء دون تغيير البنية التحتية الحالية لتصنيع أيونات الليثيوم بشكل كبير. هذا الاتجاه هو الأكثر وضوحا في قسط التأمينالهواتف الذكيةوالمركبات الكهربائية، حيث يعطي مصنعو المعدات الأصلية الأولوية لعمر أطول للبطارية وتقليل وقت الشحن كمميزات رئيسية.

بالإضافة إلى ذلك، تركز الشركات على مركبات السيليكون والكربون المهندسة (مثل SiOx وهياكل السيليكون المسامية) للتخفيف من التدهور المرتبط بالتوسع، مما يتيح التسويق التدريجي على نطاق واسع. تعمل الشراكات الإستراتيجية بين مطوري سوق بطاريات أنود السيليكون وكبار مصنعي الخلايا على تسريع هذا التحول، مع عمليات النشر التجريبية المرئية بالفعل في نماذج مختارة من السيارات الكهربائية والأجهزة الاستهلاكية المتطورة. علاوة على ذلك، فإن التقدم في كيمياء المواد الرابطة وتركيبات الإلكتروليت يدعم تحميل السيليكون العالي، مما يجعل التكنولوجيا أكثر قابلية للتطبيق لتطبيقات السوق الشامل. ومن المتوقع أن يؤدي هذا المشهد المتطور لابتكار المواد إلى إعادة تحديد معايير أداء البطارية على مدى العقد المقبل.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

يعد الطلب المتزايد على حلول البطاريات عالية الكثافة والشحن السريع عبر الأجهزة الإلكترونية الاستهلاكية هو المحرك الرئيسي للسوق

يعتمد نمو سوق بطاريات السيليكون والكربون في المقام الأول على الطلب على السيارات الكهربائية المدمجة، وزيادة فجوة الأداء بين بطاريات الليثيوم أيون التقليدية القائمة على الجرافيت ومتطلبات تخزين الطاقة من الجيل التالي، لا سيما في السيارات الكهربائية والإلكترونيات الاستهلاكية المتميزة. نظرًا لأن مصنعي السيارات الكهربائية يهدفون إلى توسيع نطاق القيادة دون زيادة حجم أو وزن حزمة البطارية، فإن أنودات Si-C توفر مسارًا عمليًا من خلال توفير كثافة طاقة وزنية أعلى، مما يحسن كفاءة السيارة بشكل مباشر. بالإضافة إلى ذلك، يؤدي الطلب على قدرات الشحن فائقة السرعة إلى تسريع اعتماد المواد القائمة على السيليكون، لأنها تتيح انتشارًا أسرع لأيونات الليثيوم مقارنة بالجرافيت.

وفي قطاع الإلكترونيات الاستهلاكية، تتعرض شركات تصنيع المعدات الأصلية لضغوط لتوفير عمر أطول للبطارية ضمن عوامل الشكل المضغوط، خاصة في الهواتف الذكية وأجهزة الكمبيوتر المحمولة المتطورة، حيث تسمح تقنية Si-C بتحسين السعة دون زيادة سمك الجهاز. علاوة على ذلك، فإن التقدم في تقنيات تثبيت السيليكون (مثل البنية النانوية والهندسة المركبة) يقلل من مشكلات التدهور، مما يجعل التكنولوجيا أكثر قابلية للتطبيق تجاريًا. الاستثمارات الاستراتيجية واتفاقيات التوريد طويلة الأجل بين مطوري أنود السيليكون وبطاريةويدعم المصنعون أيضًا التوسع، مما يعزز التحول نحو بطاريات السيليكون والكربون عبر التطبيقات عالية الأداء. من المتوقع أن تؤدي هذه العوامل إلى دفع معدل النمو السنوي المركب خلال فترة التنبؤ.

قيود السوق

التحديات التقنية المتعلقة بتوسع السيليكون وتدهور دورة الحياة تعيق الطلب في السوق

إن نمو سوق بطاريات السيليكون والكربون (Si-C) مقيد بقيود المواد الجوهرية المرتبطة بتكنولوجيا بطاريات أنود السيليكون، ولا سيما توسع حجمها الكبير (يصل إلى ~ 300٪) أثناء دورات تفريغ الشحن. يؤدي هذا التوسع إلى الإجهاد الميكانيكي، وكسر الجسيمات، وفقدان الاتصال الكهربائي، مما يؤدي في النهاية إلى التلاشي السريع للسعة وتقليل عمر البطارية. على الرغم من التقدم في الهياكل المركبة من السيليكون والكربون وتقنيات هندسة النانو، فإن الحفاظ على استقرار الدورة على المدى الطويل عند محتوى أعلى من السيليكون يظل تحديًا بالغ الأهمية.

بالإضافة إلى ذلك، يتطلب دمج السيليكون في بنيات بطاريات الليثيوم أيون الحالية مواد ربط متخصصة، وإلكتروليتات، وتصميمات أقطاب كهربائية، مما يزيد من تعقيد التصنيع والتكلفة. وتحد هذه الحواجز التقنية من التوسع التجاري على نطاق واسع، خاصة في تطبيقات مثل السيارات الكهربائية، حيث تعد دورة الحياة الطويلة والموثوقية أمرًا ضروريًا.

فرص السوق

الفرص الناشئة في توطين سلسلة التوريد وتوسيع نطاق مواد أنود السيليكون تزيد الطلب

يخلق السوق فرصًا جديدة من خلال توطين سلاسل توريد البطاريات وتوسيع نطاق إنتاج مواد الأنود المتقدمة، لا سيما في المناطق التي تهدف إلى تقليل الاعتماد على واردات الجرافيت. تستثمر الحكومات والشركات المصنعة للمعدات الأصلية بشكل متزايد في قدرات تصنيع أنود السيليكون المحلي، بدعم من الحوافز وبرامج التمويل التي تستهدف مواد البطاريات من الجيل التالي. ويشجع هذا التحول على تطوير مرافق مخصصة لمعالجة السيليكون وأنظمة إنتاج متكاملة، وخاصة في أمريكا الشمالية وأوروبا.

بالإضافة إلى ذلك، فإن التحول نحو الأنودات القائمة على السيليكون يمكّن الوافدين الجدد والشركات الناشئة في مجال المواد من الحصول على القيمة ضمن سلسلة قيمة البطارية، والتي كان يهيمن عليها تقليديًا موردو الجرافيت الراسخون. ومع نضوج عمليات الإنتاج وتحسن وفورات الحجم، فإن الشركات التي تركز على مركبات السيليكون والكربون وتقنيات التصنيع الخاصة بها تتمتع بوضع جيد يمكنها من تأمين اتفاقيات توريد طويلة الأجل.

تحديات السوق

قابلية التوسع وقيود التكلفة في تسويق مواد أنود السيليكون والكربون

أحد التحديات الرئيسية في السوق هو صعوبة توسيع نطاق إنتاج مواد أنود السيليكون عالية الجودة مع الحفاظ على القدرة التنافسية من حيث التكلفة مع المواد التقليدية.الجرافيت. يتطلب تصنيع أنودات Si-C هندسة مواد دقيقة، وطلاءات متخصصة، وتقنيات معالجة متقدمة، مما يزيد من تعقيد الإنتاج ويحد من الإنتاج واسع النطاق. بالإضافة إلى ذلك، يظل ضمان الأداء الموحد عبر الدفعات أمرًا صعبًا، خاصة عند زيادة محتوى السيليكون.

وهناك قضية حاسمة أخرى وهي عدم وجود سلاسل توريد واسعة النطاق لمواد أنود السيليكون، مما يؤدي إلى الاعتماد على عدد محدود من الموردين المتخصصين. وهذا يخلق اختناقات في تلبية الطلب المتزايد من الشركات المصنعة للسيارات الكهربائية والإلكترونيات.

تحليل التجزئة

حسب نوع البطارية

تهيمن بطاريات Lithium-ion Si-C بسبب توافق البنية التحتية الحالية لـ Li-Ion

بناءً على تقسيم نوع البطارية، يتم تصنيف السوق إلى بطاريات ليثيوم أيون Si-C، وبطاريات ليثيوم بوليمر Si-C، وبطاريات Si-C ذات الحالة الصلبة، وغيرها.

في عام 2025، سيطرت بطاريات الليثيوم أيون Si-C على الحصة السوقية لبطاريات السيليكون والكربون حيث يمكن دمجها بسلاسة في خطوط تصنيع الليثيوم أيون الحالية، مما يتجنب الحاجة إلى تغييرات كبيرة في البنية التحتية. يفضل مصنعو البطاريات هذا النهج بسبب انخفاض تكاليف التحول والتسويق الأسرع. بالإضافة إلى ذلك، توفر هذه البطاريات تحسينات إضافية في الأداء مثل كثافة طاقة أعلى وشحن أسرع، مما يجعلها مناسبة للنشر الفوري عبر الأجهزة الإلكترونية الاستهلاكية والمركبات الكهربائية دون إعادة تصميم كبيرة.

يشهد قطاع بطاريات Si-C ذات الحالة الصلبة المتقدمة أعلى نمو ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 50.70% خلال فترة الدراسة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نطاق السعة

3,000-10,000 مللي أمبير في الساعة تهيمن بسبب الطلب على الطاقة على نطاق واسع

بناءً على تقسيم نطاق السعة، يتم تصنيف السوق إلى أقل من 3000 مللي أمبير، و3000-10000 مللي أمبير، و10000-50000 مللي أمبير، وأكثر من 50000 مللي أمبير، وغيرها.

في عام 2025، سيطر قطاع 3000-10000 مللي أمبير على السوق العالمية. ويرجع هذا النمو في المقام الأول إلى استخدامه على نطاق واسع في الهواتف الذكية والأجهزة اللوحية والأجهزة المحمولةالالكترونيات الاستهلاكيةحيث تكون أحجام الطلب في أعلى مستوياتها. تتبنى الشركات المصنعة للمعدات الأصلية بشكل متزايد تقنية Si-C في هذا النطاق لتوفير عمر أطول للبطارية وشحن أسرع دون زيادة حجم الجهاز. ويستفيد هذا القطاع من دورات المنتج السريعة والتكامل التكنولوجي المبكر مقارنة بالتطبيقات ذات السعة الأكبر مثل المركبات الكهربائية.

من المتوقع أن ينمو قطاع الـ 50000 مللي أمبير أعلاه بمعدل نمو سنوي مركب قدره 49.87٪ خلال فترة الدراسة.

عن طريق التطبيق

يهيمن قطاع الإلكترونيات الاستهلاكية بسبب دورات المنتج القصيرة والأداء العالي

بناءً على تقسيم التطبيق، يتم تصنيف السوق إلى الإلكترونيات الاستهلاكية، والمركبات الكهربائية، وأنظمة تخزين الطاقة، والصناعية (الطائرات بدون طيار، والأدوات)، وغيرها.

في عام 2025، سيطر قطاع الإلكترونيات الاستهلاكية على السوق العالمية. تهيمن الإلكترونيات الاستهلاكية على السوق لأنها أول قطاع تطبيقي يتبنى تقنيات البطاريات الناشئة على نطاق واسع، مدفوعة بدورات منتجات أقصر ومتطلبات عالية الأداء. يقوم مصنعو الهواتف الذكية وأجهزة الكمبيوتر المحمول بدمج أنودات Si-C لتحقيق كثافة طاقة أعلى وشحن أسرع دون زيادة حجم الجهاز، مما يجعل هذا القطاع هو المسار التجاري الأساسي قبل اعتماد السيارات الكهربائية على نطاق واسع.

من المتوقع أن ينمو قطاع السيارات الكهربائية بمعدل نمو سنوي مركب قدره 49.86% خلال فترة الدراسة.

بواسطة المستخدم النهائي

صناعة الإلكترونيات هي المهيمنة بسبب تصنيع الأجهزة بكميات كبيرة

على أساس تجزئة المستخدم النهائي، يتم تصنيف السوق إلى صناعة الإلكترونيات، والسيارات، والطاقة والمرافق، والتصنيع الصناعي، وغيرها.

في عام 2025، سيطر قطاع صناعة الإلكترونيات على السوق العالمية بسبب إنتاجه على نطاق واسع من الهواتف الذكية وأجهزة الكمبيوتر المحمولة والأجهزة المحمولة، والتي تتطلب تحسينات مستمرة في أداء البطارية. يقوم المصنعون بدمج تقنية Si-C بسرعة لتحقيق كثافة طاقة أعلى وتصميمات مدمجة. إن دورات الابتكار السريعة في الصناعة وقدرتها على استيعاب التقنيات الجديدة في وقت أبكر من القطاعات الأخرى تزيد من تعزيز مكانتها الرائدة.

ومن المتوقع أن ينمو قطاع السيارات بمعدل نمو سنوي مركب قدره 48.77% خلال فترة الدراسة.

التوقعات الإقليمية لسوق بطاريات السيليكون والكربون

حسب المنطقة، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

Asia Pacific Silicon-Carbon Battery Market Size, 2025 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وصلت منطقة آسيا والمحيط الهادئ إلى 55.36 مليون دولار أمريكي في عام 2025 وحصلت على أكبر حصة من السوق. تقود منطقة آسيا والمحيط الهادئ السوق بسبب هيمنتها على قدرة تصنيع البطاريات، لا سيما في الصين وكوريا الجنوبية واليابان، حيث يقوم اللاعبون الرئيسيون بدمج الأنودات القائمة على السيليكون بشكل نشط. وتستفيد المنطقة أيضاً من سلسلة توريد راسخة لمواد البطاريات وإنتاج السيارات الكهربائية على نطاق واسع، مما يسرع من التبني المبكر لتكنولوجيا Si-C وتسويقها تجارياً.

سوق بطاريات السيليكون والكربون في الهند

ويقدر حجم السوق الهندية في عام 2025 بحوالي 3.57 مليون دولار أمريكي، وهو ما يمثل حوالي 3.56٪ من الإيرادات العالمية.

تبرز الهند في سوق بطاريات Si-C بسبب زيادة الاستثمارات في تصنيع البطاريات المحلية بموجب مخططات PLI والتركيز المتزايد على كيمياء الخلايا المتقدمة. بالإضافة إلى ذلك، فإن الجهود المتزايدة لاعتماد السيارات الكهربائية وتوطينها تشجع التكامل في المراحل المبكرة لتقنيات الأنود القائمة على السيليكون.

سوق بطاريات السيليكون والكربون في الصين

ومن المتوقع أن يكون سوق الصين كبيرًا في جميع أنحاء العالم، حيث سجلت إيرادات عام 2025 حوالي 26.87 مليون دولار أمريكي، وهو ما يمثل حوالي 26.84٪ من السوق العالمية.

سوق بطاريات السيليكون والكربون في اليابان

وقد بلغت قيمة سوق اليابان في عام 2025 حوالي 8.07 مليون دولار أمريكي، وهو ما يمثل حوالي 8.06٪ من الإيرادات العالمية.

أمريكا الشمالية

واستحوذت أمريكا الشمالية على ثاني أعلى حصة في عام 2025، بقيمة 21.35 مليون دولار أمريكي، ومن المتوقع أيضًا أن تحصل على حصة كبيرة في عام 2026 بقيمة 29.83 مليون دولار أمريكي.

يرجع نمو سوق أمريكا الشمالية إلى تركيزها القوي على مطوري تكنولوجيا أنود السيليكون وأنشطة التسويق في المراحل المبكرة. تعد المنطقة موطنًا للاعبين الرئيسيين مثل Sila Nanotechnologies، وGroup14 Technologies، وAmprius، الذين يعملون بنشاط على توسيع نطاق الإنتاج وتأمين اتفاقيات التوريد مع مصنعي المعدات الأصلية للسيارات والإلكترونيات الاستهلاكية. بالإضافة إلى ذلك، فإن وجود البنية التحتية المتقدمة للبحث والتطوير والمختبرات الوطنية يدعم الابتكار المستمر في المواد القائمة على السيليكون.

سوق بطاريات السيليكون والكربون في الولايات المتحدة

واستنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، تم تقدير السوق الأمريكية من الناحية التحليلية بحوالي 18.65 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 18.63٪ من حجم السوق العالمية.

أوروبا

ومن المتوقع أن تسجل أوروبا معدل نمو قدره 50.06% في السنوات المقبلة، وهو ثالث أعلى معدل بين جميع المناطق، وتصل قيمته إلى 19.33 مليون دولار أمريكي في عام 2025. ويعتمد السوق في أوروبا في المقام الأول على الجهود القوية التي تبذلها المنطقة لتوطين سلسلة قيمة البطاريات، ولا سيما تقليل الاعتماد على الجرافيت المستورد والمواد الحيوية. يدعم الاتحاد الأوروبي بنشاط تطوير مواد الأنود من الجيل التالي، بما في ذلك التقنيات القائمة على السيليكون، من خلال مبادرات مثل مشروعات التحالف الأوروبي للبطاريات وIPCEI. بالإضافة إلى ذلك، يؤدي التوسع السريع في مراكز تصنيع السيارات الكهربائية في ألمانيا وفرنسا إلى خلق الطلب على بطاريات ذات كثافة طاقة أعلى لتلبية متطلبات الأداء والمتطلبات التنظيمية.

سوق بطاريات السيليكون والكربون في ألمانيا

وقدرت قيمة السوق الألمانية في عام 2025 بحوالي 6.63 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تبلغ حوالي 9.63 مليون دولار أمريكي في عام 2026، وهو ما يمثل حوالي 6.62٪ من الإيرادات العالمية. تعد ألمانيا محركًا رئيسيًا في السوق نظرًا لقاعدتها القوية من مصنعي السيارات (فولكس فاجن، وبي إم دبليو، ومرسيدس بنز) التي تسعى جاهدة إلى إيجاد حلول ذات كثافة طاقة أعلى لمنصات الجيل التالي من السيارات الكهربائية. بالإضافة إلى ذلك، زيادة الاستثمارات في المصانع العملاقة والتعاون معبطارية متقدمةتعمل شركات المواد على تسريع دمج الأنودات القائمة على السيليكون ضمن سلاسل توريد البطاريات المحلية.

بقية العالم

ومن المتوقع أن يشهد بقية العالم نمواً معتدلاً في مساحة السوق هذه خلال الفترة المتوقعة. وصلت قيمة بقية السوق العالمية إلى 4.08 مليون دولار أمريكي في عام 2025.

وتعتمد بقية الأسواق العالمية تدريجياً بطاريات Si-C، مدفوعة بتزايد انتشار السيارات الكهربائية في أمريكا اللاتينية والشرق الأوسط، إلى جانب الاهتمام المتزايد بحلول تخزين الطاقة المتقدمة. ومع ذلك، لا يزال اعتمادها محدودًا بسبب الافتقار إلى البنية التحتية للتصنيع المحلي والاعتماد على الواردات لتقنيات البطاريات المتقدمة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يقوم اللاعبون الرئيسيون بتوسيع حصتهم في السوق بشكل نشط من خلال الشراكات وتوسيع الأعمال والتقدم التكنولوجي

يتمتع سوق بطاريات السيليكون والكربون العالمي بهيكل سوق موحد، يشكل لاعبين بارزين مثل Sila Nanotechnologies، وGroup14 Technologies، وAmprius Technologies، وCATL، وغيرها. تتبنى الشركات العاملة في السوق استراتيجيات نمو مستهدفة تركز على تعزيز محفظة منتجاتها، وقدراتها التقنية، وتوسيع حضورها التصنيعي، ومجالات أخرى.

- على سبيل المثال، في يناير 2024، أعلنت شركة Sila Nanotechnologies عن بدء إنشاء منشأة واسعة النطاق لتصنيع أنود السيليكون في بحيرة موسى بواشنطن. تم تصميم المنشأة لإنتاج مواد السيليكون والكربون لبطاريات السيارات الكهربائية على نطاق تجاري. يمثل هذا التطور خطوة حاسمة نحو الاعتماد الشامل، حيث تهدف سيلا إلى توفير مواد الأنود من الجيل التالي لمصنعي المعدات الأصلية للسيارات، مما يتيح كثافة طاقة أعلى وتحسين أداء البطارية.

ومن بين اللاعبين الرئيسيين الآخرين في السوق العالمية شركة Panasonic، وLG Energy Solution، وSamsung SDI، وEnovix Corporation، وغيرها. من المتوقع أن تعطي هذه الشركات الأولوية لإطلاق المنتجات الجديدة والتعاون لزيادة حصتها في السوق العالمية خلال الفترة المتوقعة.

تم تقديم قائمة بالشركات الرئيسية لبطاريات السيليكون والكربون

- تقنيات سيلا النانوية(نحن.)

- تقنيات Group14 (الولايات المتحدة)

- أمبريوس تكنولوجيز(نحن.)

- كاتل (الصين)

- شركة باناسونيك (اليابان)

- LG Energy Solution (كوريا الجنوبية)

- سامسونج SDI (كوريا الجنوبية)

- شركة اينوفيكس(نحن.)

- شركة اينيفيت(نحن.)

- نيكسون المحدودة (المملكة المتحدة)

التطورات الصناعية الرئيسية

- أبريل 2024: أعلنت شركة Nexeon Limited عن إحراز تقدم في توسيع نطاق مواد أنود السيليكون الخاصة بها لتطبيقات السيارات الكهربائية من خلال الشراكات مع الشركات المصنعة للبطاريات العالمية. ركزت الشركة على تحسين عمر الدورة وكثافة الطاقة باستخدام مركبات السيليكون والكربون الهندسية. يسلط هذا التطور الضوء على التعاون المتزايد بين مبتكري المواد ومصنعي الخلايا لتسريع تسويق تقنيات الأنود القائمة على السيليكون في بطاريات الليثيوم أيون من الجيل التالي.

- فبراير 2024: أعلنت شركة LG Energy Solution عن التطوير المستمر لتقنيات الأنود القائمة على السيليكون والتي تهدف إلى تعزيز كثافة الطاقة في بطاريات السيارات الكهربائية. تعمل الشركة على زيادة محتوى السيليكون مع معالجة تحديات دورة الحياة من خلال تحسين المواد. تعكس هذه المبادرة التزام الشركات المصنعة الكبرى للبطاريات بدمج التطورات في السيليكون والكربون في منصات بطاريات السيارات الكهربائية من الجيل التالي.

- أكتوبر 2023: أعلنت شركة Samsung SDI عن جهود البحث والتطوير المستمرة التي تركز على زيادة محتوى السيليكون في أنودات بطارية أيون الليثيوم للسيارات الكهربائية. وتعمل الشركة على تعزيز سعة البطارية مع الحفاظ على الاستقرار من خلال هندسة المواد المتقدمة. تؤكد هذه المبادرة على التزام الشركات الرائدة في تصنيع البطاريات بدمج تقنيات السيليكون والكربون في منصات البطاريات المستقبلية.

- سبتمبر 2023: بدأت شركة Enovix Corporation في توسيع نطاق إنتاج خلايا البطاريات المعتمدة على السيليكون في منشأة التصنيع التابعة لها، مستهدفة الأجهزة الإلكترونية الاستهلاكية والأجهزة القابلة للارتداء. تشتمل بنية الشركة على أنودات تهيمن عليها السيليكون لتحسين كثافة الطاقة مع الحفاظ على عوامل الشكل المدمجة. يسلط هذا الإنجاز الضوء على زيادة تركيز الصناعة على دمج تقنيات السيليكون والكربون في منتجات البطاريات التجارية.

- يونيو 2023: أعلنت شركة Amprius Technologies عن شحن بطاريات أنود السيليكون عالية الكثافة للطاقة إلى العملاء في قطاعي الطيران والدفاع. تستخدم هذه البطاريات هياكل متقدمة من السيليكون والكربون لتوفير كثافة طاقة أعلى بكثير مقارنة بخلايا أيونات الليثيوم التقليدية. يوضح هذا التطوير الاعتماد المبكر للأنودات القائمة على السيليكون في التطبيقات المتخصصة عالية الأداء، مما يمهد الطريق لتسويق تجاري أوسع.

تغطية التقرير

يوفر تحليل سوق بطاريات السيليكون والكربون العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 47.17% من 2026 إلى 2034 |

| وحدة | القيمة (مليون دولار أمريكي) |

| التقسيم | حسب نوع البطارية ونطاق السعة والتطبيق والمستخدم النهائي والمنطقة |

| حسب نوع البطارية |

|

| حسب نطاق السعة |

|

| عن طريق التطبيق |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 100.12 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 3,104.96 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 55.36 مليون دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 47.17٪ خلال الفترة المتوقعة.

قاد قطاع بطاريات الليثيوم أيون Si-C السوق من حيث نوع البطارية.

إن الطلب المتزايد على كثافة الطاقة العالية والبطاريات سريعة الشحن في السيارات الكهربائية والإلكترونيات الاستهلاكية المتقدمة يقود السوق.

تعد Sila Nanotechnologies وGroup14 Technologies وAmprius Technologies وCATL من بين اللاعبين البارزين في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

ومن المتوقع أن يؤدي التقدم في تثبيت أنود السيليكون، وارتفاع متطلبات نطاق المركبات الكهربائية، وتكامل OEM لمواد البطاريات عالية الأداء إلى تعزيز اعتماد المنتج.

- 2021-2034

- 2025

- 2021-2024

- 205

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة