حجم سوق رابع كلوريد السيليكون، والمشاركة وتحليل الصناعة، حسب الصف (الصف الفني والصف الإلكتروني)، حسب التطبيق (السيليكا المدخنة، بولي السيليكون، الألياف الضوئية، المواد الكيميائية الوسيطة، وغيرها)، حسب صناعة الاستخدام النهائي (أشباه الموصلات والإلكترونيات، الطاقة الشمسية، الاتصالات، كيماويات السيليكون، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق رابع كلوريد السيليكون والتوقعات المستقبلية

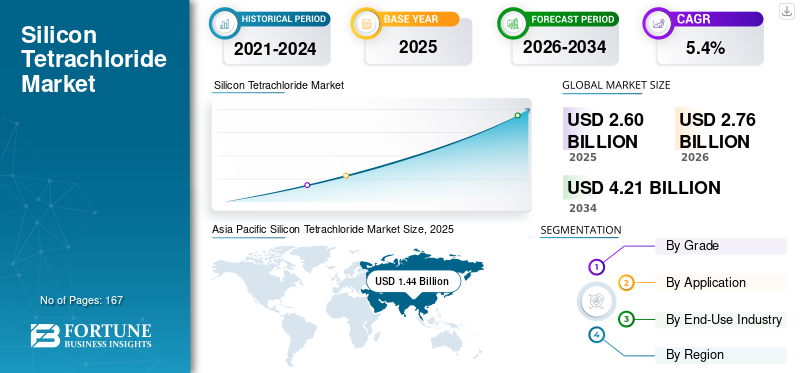

بلغت قيمة حجم سوق رابع كلوريد السيليكون العالمي 2.60 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 2.76 مليار دولار أمريكي في عام 2026 إلى 4.21 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 5.4٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق رابع كلوريد السيليكون بحصة سوقية بلغت 55.38٪ في عام 2025.

رابع كلوريد السيليكون (SiCl4) هو مركب كلوروسيلان يستخدم كوسيط حاسم في إنتاج السيليكا المدخنة، وتشكيلات الألياف الضوئية، وزجاج الكوارتز الاصطناعي، ومواد السيليكون المرتبطة بأشباه الموصلات، ووسيطات كيميائية مختارة من السيليكون. ويتم إنتاجه أيضًا خلال أساس الكلوروسيلانالبولي سيليكونتصنيع؛ ومع ذلك، يتم عادةً استرداد جزء كبير من هذا الحجم وإعادة تحويله إلى ثلاثي كلورو سيلان ضمن حلقات العملية المتكاملة.

يتم تعزيز السوق من خلال الطلب المتزايد على مواد السيليكون عالية النقاء عبر تصنيع أشباه الموصلات، والبنية التحتية للاتصالات، والمواد الكيميائية السيليكونية النهائية. وتوقعت المنظمة العالمية لإحصاءات تجارة أشباه الموصلات أن يصل سوق أشباه الموصلات العالمي إلى 700.9 مليار دولار أمريكي في عام 2025. بالإضافة إلى ذلك، أكد ملخص أعمال توكوياما للسنة المالية 2025 على أن الطلب على الألياف الضوئية مدفوع بالكابلات التي تربط الخوادم داخل وبين مراكز بيانات الذكاء الاصطناعي، حيث يظل رابع كلوريد السيليكون عالي النقاء بمثابة مقدمة حاسمة.

ويهيمن على السوق العديد من اللاعبين الرئيسيين، بما في ذلك شركة توكوياما، ومجموعة PCC، وEvonik Industries AG، وHemlock Semiconductor، وWacker Chemie AG، وMerck KGaA، وOCI، التي تحتل طليعة الصناعة. وقد أثبتت مكانتها القوية في مركبات الكلوروسيلان عالية النقاء، والمواد الكيميائية المتخصصة في السيليكون، ومواد الألياف الضوئية، ووسائط السيليكون المرتبطة بأشباه الموصلات، وجودها في السوق العالمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق رابع كلوريد السيليكون

تعمل الدرجات عالية النقاء والمخصصة للتطبيقات على إعادة تشكيل نمو السوق

يتمثل الاتجاه الملحوظ في السوق في التحول من تطبيقات الكلوروسيلان الصناعية العامة إلى درجات أكثر تخصصًا وعالية النقاء للألياف الضوئية ومواد أشباه الموصلات وكيمياء السيليكون المتقدمة. تقوم شركة Tokuyama بتسويق SiCl4 على وجه التحديد لزجاج الكوارتز الاصطناعي والألياف الضوئية والتطبيقات المرتبطة بالسيليكا. في المقابل، تقدم شركة Merck SiCl4 كجزء من مجموعتها التي تركز على أشباه الموصلات، مع التركيز على دورها كوسيط في إنتاج البولي سيليكون عالي النقاء. ويشير هذا التحول إلى أن نمو السوق لا يتوقف الآن على حجم المواد الكيميائية فحسب، بل أيضًا على مستويات النقاء، وتقنيات التقطير، والحفاظ على الجودة في التطبيقات ذات المواصفات العالية.

وتدعم الأنشطة الاستثمارية في مواد السيليكون من فئة أشباه الموصلات هذا الاتجاه بشكل أكبر. افتتحت واكر خط إنتاج جديد للبولي سيليكون فائق النقاء من درجة أشباه الموصلات في بورغهاوزن في عام 2025، وأعلنت أن قدرتها طويلة المدى للحصول على أعلى جودة من درجة أشباه الموصلات ستزيد بأكثر من 50%. نظرًا لأن SiCl4 يظل وسيطًا مهمًا في تنقية السيليكون المعتمد على الكلوروسيلان، فإن هذه الاستثمارات تعزز بشكل غير مباشر الطلب على SiCl4 عالي النقاء وتدعم التقنيات عبر سلسلة القيمة بأكملها.

يظهر الطلب على الألياف الضوئية كوسيلة مهمة لنمو سوق رابع كلوريد السيليكون. يشير ملخص أعمال توكوياما للسنة المالية 2025 إلى أن الألياف الضوئية، المصنعة في الغالب من رابع كلوريد السيليكون عالي النقاء، تشهد طلبًا متزايدًا مدفوعًا بتطبيقات مثل الذكاء الاصطناعيمركز البياناتالترابط. ونتيجة لذلك، أصبح السوق أكثر تخصصًا بشكل تدريجي، مع توجيه القيمة بشكل متزايد نحو تطبيقات الاستخدام النهائي التي تراعي الجودة وتعتمد على التكنولوجيا المكثفة، وليس فقط نحو التجارة الصناعية بالجملة.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

يؤدي نمو أشباه الموصلات والألياف الضوئية إلى زيادة الطلب على SiCl4 عالي النقاء

يكتسب رابع كلوريد السيليكون أهمية متزايدة في معالجة السيليكون المرتبط بأشباه الموصلات وتصنيع الألياف الضوئية، حيث تعتبر النقاء العالي والتحكم في الشوائب وموثوقية العملية أمرًا بالغ الأهمية. تعترف شركة ميرك بـ SiCl4 كمادة وسيطة في إنتاج البولي سيليكون فائق النقاء، بينما يربطه توكوياما بشكل واضح بتطبيقات الكوارتز الاصطناعي والألياف الضوئية. تعمل هذه التطبيقات على زيادة أهمية SiCl4 كمادة تمليها مواصفات محددة.

وتدعم إشارات الطلب الكلي هذا المسار. تشير توقعات تجارة أشباه الموصلات العالمية إلى استمرار النمو في سوق أشباه الموصلات العالمية في عام 2025، في حين أن توسع واكر في البولي سيليكون من فئة أشباه الموصلات يسلط الضوء على الطلب القوي على مواد خام السيليكون فائقة النقاء المستخدمة في رقائق الجيل التالي والتطبيقات ذات الصلة بالذكاء الاصطناعي. وبالتالي، يتأثر الطلب على SiCl4 بشكل إيجابي من خلال زيادة إنتاج أشباه الموصلات وارتفاع متطلبات المواد في تطبيقات السيليكون عالي الجودة.

وفي الوقت نفسه، بدأت سلسلة توريد الألياف الضوئية في الظهور باعتبارها حافزاً كبيراً للنمو. تشير مواد أعمال توكوياما للسنة المالية 2025 إلى أن الألياف الضوئية، المصنعة في الغالب من رابع كلوريد السيليكون عالي النقاء، تشهد طلبًا متزايدًا مدفوعًا بالذكاء الاصطناعي والبنية التحتية لمراكز البيانات. وبالتالي، يتم دعم السوق من خلال التوسع في مجال الإلكترونيات والاستثمارات الأوسع في شبكات الاتصالات الرقمية.

قيود السوق

إعادة التدوير الأسيرة في إنتاج البولي سيليكون تحد من الحجم الخارجي

أحد القيود الكبيرة على السوق هو أن جزءًا كبيرًا من المركب الذي يتم إنتاجه أثناء تصنيع البولي سيليكون القائم على الكلوروسيلان لا يتم تسويقه خارجيًا؛ بدلاً من ذلك، يتم استعادته وإعادة تحويله إلى ثلاثي كلوروسيلان. تنص شركة Hemlock Semiconductor صراحةً على أنه يتم استرداد رابع كلوريد السيليكون وإعادة تحويله إلى ثلاثي كلوروسيلان، الذي يعمل بمثابة المادة الخام الأولية في العملية، في حين يشرح واكر أيضًا تفاصيل حلقات المواد شديدة التكامل في إنتاج البولي سيليكون. إن نمط إعادة التدوير الداخلي هذا يقيد بشكل ملحوظ حجم السوق المتداولة خارجيًا.

ونتيجة لذلك، فإن إجمالي إنتاجية عملية SiCl4 يتجاوز بشكل كبير تلك الموجودة في السوق. يعيق هذا القيد توسع السوق الأولية، خاصة ضمن سلسلة قيمة الطاقة الشمسية والبولي سيليكون، حيث يكون تداول المواد كبيرًا ولكن المبيعات التجارية الخارجية مقيدة نسبيًا. ولذلك، فإن النمو داخل هذا القطاع يعتمد بشكل أكبر على التطبيقات النهائية مثل السيليكا المدخنة، والألياف الضوئية، والكوارتز الاصطناعي، وأشباه الموصلاتالمواد، وليس على إجمالي إنتاج البولي سيليكون وحده.

يتفاعل SiCl4 بشكل كبير مع الرطوبة، وبالتالي يتطلب إجراءات معالجة وتخزين ونقل متخصصة. وفقًا لشركة CAMEO Chemicals، تتحلل المادة عند ملامستها للماء، وتنتج حمض الهيدروكلوريك والحرارة. يمكن أن تؤدي هذه التفاعلية إلى الحد من المرونة اللوجستية وفرض متطلبات امتثال إضافية على كل من الموردين والمستخدمين النهائيين.

فرص السوق

تعمل ترقيات البنية التحتية للذكاء الاصطناعي والألياف الضوئية ونقاء أشباه الموصلات على توسيع حالات الاستخدام المتميز

تنشأ فرصة كبيرة في استخدام رابع كلوريد السيليكون عالي النقاء عبر الألياف الضوئية والكوارتز وسلاسل القيمة المتقدمة لأشباه الموصلات. يشير ملخص أعمال توكوياما للعام المالي 2025 إلى أن إنتاج الألياف الضوئية يعتمد بشكل أساسي على SiCl4 عالي النقاء، ويشير إلى الطلب المتزايد على الكابلات التي تربط الخوادم ومراكز البيانات. يوفر هذا السيناريو آفاقًا واعدة للموردين الذين يمكنهم ضمان التحكم الفائق في الشوائب، والحفاظ على معايير تنقية متسقة، وتقديم درجات أداء أعلى.

بالإضافة إلى ذلك، تعمل صناعة أشباه الموصلات على إنشاء قنوات طلب متميزة جديدة. يشير توسع واكر في البولي سيليكون من فئة أشباه الموصلات وموقع ميرك في مواد السيليكون المصممة لأشباه الموصلات إلى أن النمو المستقبلي من المرجح أن يتركز في الطلب ذي القيمة الأعلى والحساس للمواصفات بدلاً من المبيعات الواسعة الشبيهة بالسلع. يعزز هذا التطور توقعات السوق للموردين الذين يمتلكون قدرات تنقية قوية ودعمًا متقدمًا للعملاء.

إن المنتجين الذين لديهم تكامل في المراحل النهائية مع السيليكا المتخصصة، ومواد الألياف الضوئية، وكيمياء السيليكون من فئة أشباه الموصلات، في وضع جيد للحصول على قيمة إضافية. على سبيل المثال، تربط المواد التجارية لشركة توكوياما عملياتها في مجال السيليكا والمواد البصرية بالطلب الأوسع على أشباه الموصلات وإلكترونيات المعلومات، مما يدل على الأهمية الاستراتيجية لـ SiCl4 ضمن النظم البيئية للمواد النهائية ذات القيمة الأعلى.

تحديات السوق

تستمر مراقبة النقاء وإدارة المخاطر ومتطلبات التأهيل في زيادة تعقيد التنفيذ

يواجه السوق تحديات مستمرة في الحفاظ على درجة نقاء عالية بشكل استثنائي أثناء التعامل مع مادة عدوانية كيميائيًا. وبالنظر إلى أن هذا المركب يستخدم في إنتاج الألياف الضوئية، ومعالجة السيليكون لتطبيقات أشباه الموصلات، وتصنيع الكوارتز الاصطناعي، فإن التحكم في التلوث يظل أمرًا بالغ الأهمية. يقوم كل من توكوياما وميرك بتصنيف SiCl4 في قطاع المواد عالية النقاء، حيث تؤثر جودة التقطير وإدارة الشوائب النزرة واتساق الدفعة بشكل مباشر على الأداء اللاحق.

وفي الوقت نفسه، تزيد الخصائص الخطرة لـ SiCl4 من التعقيد التشغيلي. تُظهر المادة تفاعلًا قويًا مع الرطوبة ويمكن أن ينبعث منها حمض الهيدروكلوريك المسبب للتآكل، وبالتالي رفع معايير الاحتواء والنقل وتكامل العمليات الآمنة. تؤدي هذه القيود إلى زيادة نفقات الموردين وتقليل مجموعة المشاركين المؤهلين في السوق القادرين على خدمة تطبيقات الاستخدام النهائي الحساسة.

علاوة على ذلك، يمكن أن تشكل دورات التأهيل تحديًا في التطبيقات المتعلقة بالألياف الضوئية وأشباه الموصلات، حيث يعد استقرار النقاء على المدى الطويل، وتوافق العمليات، وإمكانية التكاثر أمرًا بالغ الأهمية. ولذلك يجب على الموردين التنافس ليس فقط على السعر ولكن أيضًا على القدرة التقنية ومعايير التنقية ودعم تأهيل العملاء. يؤدي هذا الوضع إلى رفع الحواجز أمام الدخول وتعزيز الهيمنة على السوق بين الكيانات القائمة عالية النقاء.

تحليل التجزئة

حسب الصف

قطاع الدرجة الفنية يقود السوق نظرًا لاستخدامه المكثف في تصنيع السيليكا المدخنة

بناءً على الدرجة، يتم تقسيم السوق إلى درجة فنية ودرجة إلكترونية.

استحوذ قطاع الدرجة التقنية على أكبر حصة في السوق في عام 2025، مدفوعًا باستخدامه المكثف فيالسيليكا المدخنةالتصنيع، والمواد الكيميائية السيليكونية المتخصصة، وطرق معالجة السيليكون الوسيطة. تحدد PCC صراحة SiCl4 باعتباره المادة الخام الأولية لإنتاج السيليكا المدخنة وكمقدمة في الإجراءات الصناعية القائمة على السيليكون، وبالتالي تعزيز الدور المهيمن للمواد التقنية في التجارة.

من المتوقع أن يحقق قطاع الصف الإلكتروني أعلى معدل نمو سنوي مركب طوال فترة التنبؤ. ويرجع هذا التوسع إلى زيادة الطلب على مواد أشباه الموصلات، وتشكيلات الألياف الضوئية، والبولي سيليكون عالي النقاء، حيث يكون التحكم في الشوائب وجودة العملية أمرًا بالغ الأهمية. يعزز منتج SiCl4 الموجه لأشباه الموصلات من Merck والموقع الاستراتيجي لشركة Tokuyama في صناعات الألياف الضوئية والكوارتز آفاق نمو أكثر قوة على المدى الطويل لـ SiCl4 من الدرجة الإلكترونية والنقاء المتخصص.

عن طريق التطبيق

زيادة استخدام SiCl4 لإنتاج السيليكا المدخنة عزز نمو القطاع

بناءً على التطبيق، يتم تقسيم السوق إلى السيليكا المدخنة والألياف الضوئية والسيليكون المتعدد والوسيط الكيميائي وغيرها.

استحوذ قطاع السيليكا المدخنة على أكبر حصة سوقية في عام 2025، مدعومًا بالاستخدام المباشر لـ SiCl4 كمادة أولية في إنتاج السيليكا البيروجينية. تنص مجموعة PCC صراحةً على أن SiCl4 هو المادة الخام الرئيسية المستخدمة في تصنيع السيليكا المدخنة. وفي الوقت نفسه، يصنفها توكوياما كمادة خام لـ REOLOSIL ومنتجات السيليكا ذات الصلة.

من المتوقع أن ينمو قطاع الألياف الضوئية بشكل ملحوظ خلال فترة التوقعات. ويرجع هذا النمو إلى النشر المتزايد للوصلات الضوئية في مراكز بيانات الذكاء الاصطناعي والبنية التحتية السحابية وشبكات الاتصالات. يسلط موجز أعمال توكوياما للعام المالي 2025 الضوء بوضوح على أن الألياف الضوئية يتم تصنيعها في الغالب من SiCl4 عالي النقاء، وأن الطلب على الكابلات يتزايد في تطبيقات البنية التحتية للذكاء الاصطناعي.

لا يزال قطاع البولي سيليكون يحظى بأهمية استراتيجية؛ ومع ذلك، فهو يمثل حصة صغيرة نسبيًا من السوق مقارنة بأهميته في هذه العملية. وقد أشار كل من Hemlock وWacker إلى أن SiCl4 يتم استخلاصه على نطاق واسع وإعادة استخدامه في تصنيع البولي سيليكون القائم على الكلوروسيلان، مما يقلل من الحجم المتاح للتجارة الخارجية. ونتيجة لذلك، يظل البولي سيليكون ذا أهمية كبيرة من منظور تدفق العملية، إلا أن هيمنته على السوق أقل نسبيًا.

بواسطة صناعة الاستخدام النهائي

[كيفودبهكسفت]

قادت سوق كيماويات السيليكون السوق بسبب الاستخدام المكثف لـ SiCl4

من حيث صناعة الاستخدام النهائي، يتم تصنيف السوق إلى أشباه الموصلات والإلكترونيات والطاقة الشمسية والاتصالات السلكية واللاسلكية والمواد الكيميائية السيليكون وغيرها.

استحوذ قطاع كيماويات السيليكون على أكبر حصة سوقية من رباعي كلوريد السيليكون في عام 2025، مدفوعًا بالاستخدام المكثف لـ SiCl4 في تصنيع السيليكا المدخنة، والكوارتز الاصطناعي، وغيرها من وسائط السيليكون النهائية. تربط كل من PCC وTokuyama بشكل صريح SiCl4 بهذه التطبيقات، مما يؤكد على أن المواد الكيميائية المتخصصة في السيليكون تظل قطاع الطلب الخارجي الرئيسي في السوق.

من المتوقع أن يحقق قطاع أشباه الموصلات والإلكترونيات أعلى معدل نمو سنوي مركب (CAGR) طوال الفترة المتوقعة. تقوم شركة Merck بتعيين SiCl4 للاستخدام في مواد أشباه الموصلات ومعالجة البولي سيليكون عالي النقاء. في المقابل، فإن توسع واكر في البولي سيليكون من فئة أشباه الموصلات يجسد الاستثمارات المستمرة في المواد الأولية السيليكونية فائقة النقاء لتصنيع الرقائق المتقدمة والذكاء الاصطناعي (AI)- الالكترونيات ذات الصلة.

يحتفظ قطاع الاتصالات بحصة سوقية كبيرة بسبب استخدامه لرابع كلوريد السيليكون في تصنيع الألياف الضوئية والتشكيلات، حيث تعتبر مركبات الكلوروسيلان عالية النقاء حاسمة لتحقيق الأداء الأمثل للمواد. يمتلك قطاع الطاقة الشمسية حصة صغيرة نسبيًا من السوق، وذلك في المقام الأول حيث يتم إعادة تدوير جزء كبير من SiCl4 المنتج أثناء تصنيع البولي سيليكون داخليًا بدلاً من بيعه خارجيًا.

التوقعات الإقليمية لسوق رابع كلوريد السيليكون

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Silicon Tetrachloride Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وفي عام 2024، استحوذت منطقة آسيا والمحيط الهادئ على الحصة المهيمنة بقيمة 1.33 مليار دولار أمريكي، واستمرت في الريادة في عام 2025 بقيمة 1.44 مليار دولار أمريكي. وتظل المنطقة مركز الطلب الرئيسي، مدعومة بتركيزها على تصنيع الألياف الضوئية، ومعالجة مواد أشباه الموصلات، والمواد الكيميائية المتخصصة في السيليكون، وسلاسل القيمة المتكاملة للكلوروسيلان. وقد أدت مشاركة توكوياما المباشرة في تطبيقات الألياف الضوئية والكوارتز والسيليكا، إلى جانب الوجود المكثف لسلاسل توريد مواد أشباه الموصلات والسيليكون في اليابان والصين وكوريا الجنوبية وماليزيا، إلى تعزيز مكانة المنطقة في السوق. وبحلول عام 2026، من المتوقع أن يصل حجم السوق الصيني إلى 0.43 مليار دولار أمريكي.

سوق رابع كلوريد السيليكون في الصين

تعد الصين من بين أكبر مراكز الطلب في منطقة آسيا والمحيط الهادئ، مدفوعة ببنيتها التحتية الواسعة لتصنيع الإلكترونيات، وقدرات معالجة السيليكون المتخصصة، والأنظمة البيئية الشاملة للطاقة الكهروضوئية وأشباه الموصلات. على الرغم من أن جزءًا كبيرًا من رابع كلوريد السيليكون لا يزال محصوراً داخل حلقات البولي سيليكون المتكاملة، إلا أن الصين لا تزال تمارس تأثيرًا كبيرًا على ديناميكيات السوق بشكل عام نظرًا لحجمها في سلاسل التوريد المرتبطة بالسيليكون. تشير تقارير وكالة الطاقة الدولية PVPS إلى أن الصين تجاوزت واحد تيراواط من القدرة الكهروضوئية التراكمية في عام 2024، مما يسلط الضوء على دورها المحوري داخل النظم البيئية لمواد السيليكون.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

سوق رابع كلوريد السيليكون في اليابان

ومن المتوقع أن تبلغ قيمة سوق اليابان في عام 2026 حوالي 0.53 مليار دولار أمريكي، وهو ما يمثل حوالي 19.3% من الإيرادات العالمية.

سوق رابع كلوريد السيليكون في الهند

وتقدر قيمة السوق الهندية في عام 2026 بحوالي 0.04 مليار دولار أمريكي، وهو ما يمثل حوالي 1.4% من الإيرادات العالمية.

أوروبا

من المتوقع أن تشهد أوروبا نموًا مطردًا في السوق خلال الفترة المتوقعة. وتستفيد المنطقة من أساس قوي في المواد الكيميائية المتخصصة، ومواد السيليكون عالية النقاء، والبولي سيليكون من فئة أشباه الموصلات. تعد ألمانيا بمثابة المركز الإقليمي الرئيسي، حيث تتمتع شركتا Wacker وMerck بموقع استراتيجي في سلاسل توريد أشباه الموصلات عالية النقاء والبولي سيليكون. خلال الفترة المتوقعة، من المتوقع أن تنمو المنطقة الأوروبية بمعدل 3.5٪ وتصل إلى قيمة 0.67 مليار دولار أمريكي في عام 2026.

سوق رابع كلوريد السيليكون في المملكة المتحدة

ويقدر سوق المملكة المتحدة في عام 2026 بحوالي 0.05 مليار دولار أمريكي، وهو ما يمثل حوالي 2.0٪ من الإيرادات العالمية.

سوق رابع كلوريد السيليكون في ألمانيا

وتقدر قيمة سوق ألمانيا في عام 2026 بحوالي 0.44 مليار دولار أمريكي، وهو ما يمثل حوالي 15.8% من الإيرادات العالمية.

أمريكا الشمالية

من المتوقع أن يتوسع سوق أمريكا الشمالية بشكل مطرد طوال الفترة المتوقعة. تُعرف أمريكا الشمالية بأنها سوق تكنولوجية رئيسية، مدعومة بتصنيع أشباه الموصلات، والطلب الكبير على المواد عالية النقاء، وتطبيقات محددة للمواد الكيميائية السيليكونية. تعد شركة Hemlock Semiconductor كيانًا رئيسيًا في المنطقة، حيث تقوم بتوريد SiCl4 لعملاء أشباه الموصلات والألياف الضوئية بينما تشارك في الوقت نفسه في عملية إعادة تدوير داخلية كبيرة. تشير التوقعات إلى أنه بحلول عام 2026، سيصل حجم السوق الأمريكية إلى 0.43 مليار دولار أمريكي.

سوق رابع كلوريد السيليكون في الولايات المتحدة

ونظرًا لمساهمة أمريكا الشمالية القوية وهيمنة الولايات المتحدة في المنطقة، يمكن تقدير السوق الأمريكية بحوالي 0.43 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 15.6% من المبيعات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

طوال فترة التوقعات، من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا داخل هذا السوق. وفي حين أن هذه المناطق أصغر نسبيًا، إلا أنها تشهد زيادة تدريجية في الطلب مدفوعة بمواد السيليكون الكيميائية المستوردة، وتطبيقات المعالجة الصناعية، ومنتجات محددة.الاتصالات السلكية واللاسلكيةواستخدامات المواد المتخصصة. وبالمقارنة مع منطقة آسيا والمحيط الهادئ وأوروبا وأمريكا الشمالية، تظل هذه المناطق أقل اندماجا في سلسلة قيمة السيليكون عالي النقاء. ومن المتوقع أن يصل سوق أمريكا اللاتينية إلى 0.04 مليار دولار أمريكي بحلول عام 2026.

سوق رابع كلوريد السيليكون في دول مجلس التعاون الخليجي

ومن المتوقع أن تصل قيمة سوق دول مجلس التعاون الخليجي في عام 2026 إلى 0.02 مليار دولار أمريكي، وهو ما يمثل حوالي 0.6% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تعد المعالجة عالية النقاء والتكامل النهائي ودعم التطبيقات من عوامل التفريق الأساسية

يُظهر السوق مستوى معتدل من التركيز، مع تأثر المنافسة بعوامل مثل القدرة على النقاء، والتكامل النهائي، والدعم الفني الخاص بالتطبيقات. تعتمد الميزة التنافسية على الخبرة في عمليات التقطير والتنقية، والموثوقية في توريد مركبات الكلوروسيلان عالية النقاء، والمشاركة في سلاسل القيمة النهائية، بما في ذلك السيليكا المدخنة، والألياف الضوئية، والمواد شبه الموصلة، وكيمياء السيليكون المرتبطة بالبولي سيليكون. ومن بين المشاركين البارزين في السوق شركة Tokuyama، وPCC Group، وEvonik Industries AG، وHemlock Semiconductor، وWacker Chemie AG، وMerck KGaA، وOCI.

لا يزال السوق يتميز بقدرة الموردين على ضمان التعامل الآمن، والحفاظ على اتساق المواصفات، وتحقيق تأهيل العملاء على المدى الطويل. تحتفظ الشركات الكبرى ذات المشاركة المباشرة في تشكيلات الألياف الضوئية، أو السيليكا المتخصصة، أو البولي سيليكون من فئة أشباه الموصلات، أو مواد أشباه الموصلات عمومًا بمواقف أكثر قوة مقارنة بالموردين الذين يقتصرون على مبيعات الكتالوجات ذات الحجم الصغير. وبالتالي، فإن الأهمية الاستراتيجية في هذا السوق لا تعتمد فقط على الحمولة السائبة ولكن أيضًا على المشاركة النشطة في التطبيقات عالية القيمة والحساسة للنقاء.

قائمة الشركات الرئيسية لرابع كلوريد السيليكون

- شركة توكوياما (اليابان)

- مجموعة بي سي سي(بولندا)

- إيفونيك للصناعات إيه جي(ألمانيا)

- هيملوك لأشباه الموصلات (الولايات المتحدة)

- شركة Wacker Chemie AG (ألمانيا)

- ميرك KGaA (ألمانيا)

- شركة OCI المحدودة (كوريا الجنوبية)

- العناصر الأمريكية(نحن.)

- كيماويات TCI(اليابان)

- شركة جيليست (الولايات المتحدة)

التطورات الصناعية الرئيسية

- يوليو 2025:قام Wacker بتكليف Etching Line Next في Burghausen لإنتاج البولي سيليكون فائق النقاء من درجة أشباه الموصلات، مشيرًا إلى أن القدرة طويلة المدى للحصول على أعلى جودة من درجة أشباه الموصلات ستزيد بأكثر من 50%.

- يوليو 2025:أعلن توكوياما عن إنشاء شركة OCI Tokuyama Semiconductor Materials Sdn. Bhd. (OTSM) في ماليزيا لإنتاج وبيع المنتجات شبه المصنعة من السيليكون متعدد البلورات من درجة أشباه الموصلات باستخدام الطاقة النظيفة.

- أكتوبر 2024:أكملت شركة Merck عملية الاستحواذ على Unity-SC، مما أدى إلى توسيع محفظة التكنولوجيا المتعلقة بأشباه الموصلات وزيادة التركيز الاستراتيجي لأعمالها في مجال الإلكترونيات.

- يوليو 2024:أعلنت شركة Merck عن استحواذها المخطط على Unity-SC، مما يعزز عروضها لأشباه الموصلات المدعمة بالذكاء الاصطناعي وتعميق النظام البيئي لمواد أشباه الموصلات.

- ديسمبر 2023: قامت شركتا Tokuyama وOCI بإضفاء الطابع الرسمي على مشروعهما المشترك لتطوير البولي سيليكون من فئة أشباه الموصلات في ماليزيا، بقدرة مخططة أولية تبلغ حوالي 8000 طن سنويًا وهدف توسع مستقبلي يبلغ 10000 طن سنويًا.

تغطية التقرير

يوفر تحليل سوق رابع كلوريد السيليكون العالمي دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يتضمن تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً، مع حصة السوق وملفات تعريف اللاعبين الرئيسيين العاملين.

[روكمدايجغو]

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 5.4% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) الحجم (كيلو طن) |

| التقسيم | حسب الدرجة والتطبيق وصناعة الاستخدام النهائي والمنطقة |

| حسب الصف |

|

| حسب التطبيق |

|

| بواسطة صناعة الاستخدام النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قدر بـ 2.60 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.21 مليون دولار أمريكي بحلول عام 2034.

من خلال تسجيل معدل نمو سنوي مركب قدره 5.4٪، من المتوقع أن يظهر السوق نموًا مطردًا خلال الفترة المتوقعة 2026-2034.

قاد قطاع كيماويات السيليكون السوق في عام 2025.

استحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية في عام 2025.

يعمل نمو أشباه الموصلات والألياف الضوئية على تسريع توسع السوق.

- 2021-2034

- 2025

- 2021-2024

- 167

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة