حجم سوق إدارة الأسطول الذكية، وتحليل الأسهم والصناعة، حسب نوع السيارة (سيارات الركاب (هاتشباك/سيدان وسيارات الدفع الرباعي) والمركبات التجارية (LCV وHCV)) حسب التطبيق (إدارة العمليات، إدارة السائق، نظام تتبع المركبات، وغيرها)، حسب المستخدم النهائي (التجزئة والتجارة الإلكترونية، تأجير السيارات، النفط والغاز، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق إدارة الأسطول الذكية والتوقعات المستقبلية

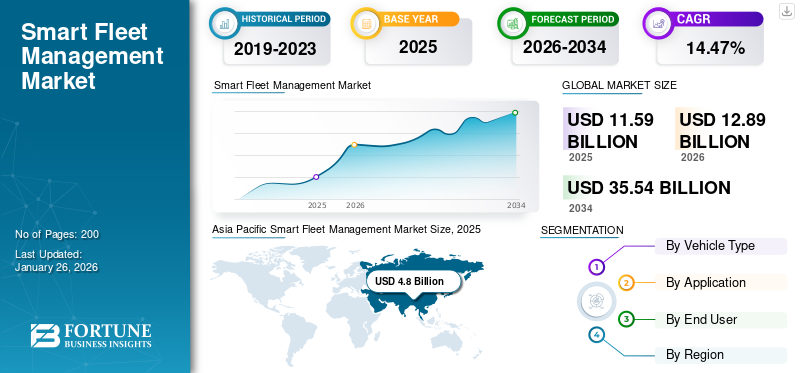

بلغت قيمة سوق إدارة الأسطول الذكي العالمي 11.59 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 12.89 مليار دولار أمريكي في عام 2026 إلى 35.54 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 13.52٪ خلال الفترة المتوقعة. وسيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة بلغت 41.46% في عام 2025.

تشير إدارة الأسطول الذكية إلى الاستخدام الشامل للتقنيات المتقدمة والحلول المتكاملة المصممة لتحسين ومراقبة وإدارة أساطيل المركبات بكفاءة وأمان. إنه نهج متقدم تقنيًا مقارنة بإدارة الأسطول التقليدية. ويستخدم البيانات في الوقت الحقيقي، وتكنولوجيا المعلومات، وتتبع نظام تحديد المواقع،إنترنت الأشياء (IoT)والحوسبة السحابية وتحليلات البيانات الضخمة والذكاء الاصطناعي لتحسين الكفاءة التشغيلية وخفض التكاليف وتحسين سلامة السائق وضمان الامتثال التنظيمي.

ويعزى نمو السوق إلى زيادة التحضر، والازدحام المروري، واللوائح الحكومية بشأن سلامة النقل والانبعاثات، وزيادة الطلب على الكفاءة التشغيلية، وتوسيع حجم الأساطيل التجارية على مستوى العالم.

يتميز السوق بقدرة تنافسية عالية ومجزأة، ويضم مزيجًا من اللاعبين العالميين في سوق التكنولوجيا وموردي السيارات ومقدمي خدمات الاتصالات عن بعد وحلول إدارة الأسطول المتخصصة. وتشمل الشركات الرائدة العاملة في السوق روبرت بوش، وكونتيننتال إيه جي، وفيريزون كونيكت.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة في سوق إدارة الأسطول الذكية

- حجم السوق عام 2025: 11.59 مليار دولار أمريكي

- حجم السوق عام 2026: 12.89 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 35.54 مليار دولار أمريكي

- معدل النمو السنوي المركب: 13.52% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق إدارة الأساطيل الذكية بحصة بلغت 41.46% في عام 2025.

- ومن المتوقع أن يستحوذ قطاع المركبات التجارية على حصة سوقية تبلغ 55.01% في عام 2026.

- من المتوقع أن يمتلك قطاع إدارة السائقين حصة قدرها 35.07% في عام 2026.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حصة 41.46% في عام 2025، بقيمة 4.8 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 5.37 مليار دولار أمريكي في عام 2026.

أوروبا

استحوذت أوروبا على 3.77 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تشهد معدل نمو سنوي مركب قدره 14.71٪ خلال الفترة المتوقعة.

أمريكا الشمالية

واستحوذت أمريكا الشمالية على حصة قدرها 21.29% في عام 2025، بقيمة 2.47 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 2.72 مليار دولار أمريكي في عام 2026.

نحن.

من المتوقع أن يصل سوق الولايات المتحدة إلى 2.31 مليار دولار أمريكي بحلول عام 2026.

اليابان

من المتوقع أن يصل سوق اليابان إلى 0.6 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

اتجاهات سوق إدارة الأسطول الذكية

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

زيادة اعتماد المركبات ذاتية القيادة للتأثير بشكل إيجابي على نمو السوق

تشهد صناعة السيارات تحولاً تحويلياً نحو الأتمتة، مدفوعاً بالتقدم التكنولوجي، وتغيير تفضيلات المستهلك، والطلب على حلول النقل والإمداد الفعالة. مع التقدم فيالذكاء الاصطناعيوالتعلم الآلي، أصبحت حلول الأسطول المستقل حقيقة ممكنة. تستثمر الشركات في المركبات ذاتية القيادة وتقنيات مساعدة السائق، بهدف تعزيز السلامة مع تقليل تكاليف التشغيل. يتضمن تنفيذ نظام SFM في مركبة ذاتية القيادة المراقبة في الوقت الفعلي، وتحسين تجربة العملاء، واتخاذ القرارات المستندة إلى البيانات، وعمليات الأسطول الآلية، والصيانة التنبؤية. وبالتالي، فإن الاعتماد المتزايد على المركبات ذاتية القيادة يؤدي إلى نمو كبير خلال الفترة المتوقعة.

على سبيل المثال، في مايو 2023، قدمت شركة Robert Bosch GmbH وPlusAI, Inc. تقنية الشاحنات المساعدة للسائق في معرض النقل النظيف المتقدم. وتتعاون الشركتان لتطوير ونشر ميزات مساعدة السائق المتقدمة في المركبات التجارية.

ديناميات السوق

محركات السوق

نمو قطاعات التجارة الإلكترونية والخدمات اللوجستية لزيادة نمو السوق

يؤدي التوسع السريع في التجارة الإلكترونية وخدمات التوصيل إلى الميل الأخير إلى زيادة الطلب على عمليات الأسطول الفعالة مع الرؤية في الوقت الفعلي، وتحسين المسار، والتسليم في الوقت المناسب، مما يؤدي إلى اعتماد إدارة الأسطول الذكية. يؤثر نمو التجارة الإلكترونية بشكل مباشر على الخدمات اللوجستية وإدارة سلسلة التوريد. أصبحت خيارات التسليم السريع، مثل التسليم في نفس اليوم وفي اليوم التالي، من مكونات الخدمة الأساسية. تجبر هذه المتطلبات شركات الخدمات اللوجستية على تعزيز كفاءتها التشغيلية وخفض التكاليف وتحسين رضا العملاء من خلال خدمة أسرع. وبالتالي، فإن النمو المتزايد في قطاعي التجارة الإلكترونية والخدمات اللوجستية يدفع نمو سوق إدارة الأسطول الذكي خلال الفترة المتوقعة.

على سبيل المثال، في ديسمبر 2024، قدمت My TVS Hypermart، وهو حل تجاري سريع لتوزيع قطع غيار السيارات. سيمكن هذا النموذج من التسليم السريع لقطع غيار السيارات في غضون ساعة إلى ساعتين، وهو الأول من نوعه في سوق خدمات ما بعد البيع للسيارات في الهند. تدير الشركة بالفعل 14 متجرًا داكنًا في تاميل نادو وكارناتاكا.

قيود السوق

ارتفاع الاستثمار الأولي والمخاوف من التكلفة يعيق نمو السوق

يعد الاستثمار الأولي المرتفع والمخاوف المستمرة من حيث التكلفة من العوامل المقيدة الرئيسية للسوق. غالبًا ما يتطلب نشر أنظمة إدارة الأسطول الذكية رأس مال مقدمًا كبيرًا للأجهزة والبرامج والتكامل المتقدم. العديد من مشغلي الأساطيل، وخاصة المؤسسات الصغيرة والمتوسطة الحجم، تعوقهم هذه التكاليف الأولية المرتفعة ونفقات الصيانة المستمرة. ومع ذلك، فإن استراتيجيات مثل التنفيذ المرحلي، والاستفادة من التقنيات مفتوحة المصدر والسحابة، والمفاوضات مع البائعين يمكن أن تساعد في تخفيف هذه التكاليف وتشجيع الاعتماد على نطاق أوسع.

فرص السوق

يؤدي الطلب المتزايد على مراقبة الأسطول المتصلة وفي الوقت الفعلي إلى تعزيز الطلب في السوق

إن الحاجة المتزايدة لتتبع المركبات في الوقت الفعلي ومراقبة أداء السائق وتحسين المسار تدفع إلى اعتماد حلول إنترنت الأشياء والحلول القائمة على تكنولوجيا المعلومات. ويستفيد مشغلو الأساطيل من السلامة المعززة، وانخفاض استهلاك الوقود، وتحسين كفاءة التسليم، مما يعزز نمو السوق.

على سبيل المثال، في مارس 2024، اتصلت شركات التأمين على السيارات الكندية بعدد قليل من العملاء لتثبيت أجهزة تتبع مضادة للسرقة. تحاول شركات التأمين الحد من سرقة السيارات، وتساعد أجهزة التتبع في استعادة المركبات المسروقة، خاصة في أونتاريو.

تحديات السوق

قد تعيق مخاطر خصوصية البيانات والأمن والأمن السيبراني نمو السوق

تعتمد أنظمة إدارة الأسطول الذكية بشكل كبير على جمع ونقل وتحليل كميات هائلة من البيانات الحساسة، بما في ذلك مواقع المركبات وسلوك السائق وتفاصيل البضائع والمقاييس التشغيلية. على الرغم من أن هذه البيانات تتيح فوائد تشغيلية كبيرة، إلا أنها تقدم أيضًا خصوصية وأمانًا كبيرًا للبياناتالأمن السيبرانيالمخاطر التي تعيق نمو السوق. تجمع أنظمة التحكم عن بعد وإدارة الأسطول بيانات واسعة النطاق حول المركبات والسائقين والطرق والبضائع. إذا وقعت هذه المعلومات في الأيدي الخطأ بسبب عدم كفاية الأمن، فقد يؤدي ذلك إلى عواقب وخيمة مثل الخسارة المالية والسرقة وتعطل العمليات. يمكن أن يؤدي الوصول غير المصرح به إلى بيانات الأسطول إلى تعريض سرية الأعمال للخطر وكشف المعلومات الشخصية للسائقين، مما يثير مخاوف تتعلق بالخصوصية.

تحليل التجزئة

حسب نوع السيارة

دمج التقنيات المتقدمة في المركبات التجارية لدفع نمو القطاع

على أساس نوع السيارة، يتم تقسيم السوق إلى سيارات الركاب والمركبات التجارية.

من المتوقع أن يهيمن قطاع المركبات التجارية على السوق بحصة قدرها 55.01% في عام 2026. ويعزز هذا النمو تكامل التقنيات المتقدمة (تقنية المعلومات، وإنترنت الأشياء، والذكاء الاصطناعي)، والحاجة إلى التتبع في الوقت الفعلي، وتحسين العمليات، والامتثال التنظيمي، وخفض التكلفة. تعتبر هذه العوامل حاسمة بشكل خاص للشركات التي تدير أساطيل كبيرة من المركبات التجارية.

على سبيل المثال، في ديسمبر 2024، أعلنت شركة Continental AG عن بيع Zonar، مزود إدارة الأسطول، لشركة GPS Trackit. ركزت شركة Continental AG أيضًا على تطوير حلول المركبات المعرفة بالبرمجيات وعرضتها في معرض CES 2025، مع تسليط الضوء على استخدام الذكاء الاصطناعي والتقنيات القائمة على السحابة لتعزيز تجارب المركبات.

استحوذ قطاع سيارات الركاب على حصة سوقية كبيرة في عام 2024. ويعد ارتفاع مبيعات وإنتاج سيارات الركاب على مستوى العالم من العوامل الرئيسية التي تغذي نمو السوق.

عن طريق التطبيق

زيادة اعتماد ADAS (أنظمة مساعدة السائق المتقدمة) في أنظمة إدارة السائق لتعزيز نمو السوق

بناءً على التطبيق، ينقسم السوق إلى إدارة العمليات وإدارة السائق ونظام تتبع المركبات وغيرها.

من المتوقع أن يهيمن قطاع إدارة السائقين على السوق بحصة تبلغ 35.07% في عام 2026. ويعزى النمو القطاعي إلى الاعتماد المتزايد علىمساعد السائق المساعد(أنظمة مساعدة السائق المتقدمة). تعمل تقنيات ADAS، بما في ذلك ميزات مثل التحكم التكيفي في السرعة، والتحذيرات من مغادرة المسار، والكشف عن النقطة العمياء، والفرملة التلقائية في حالات الطوارئ، على تعزيز سلامة السائق والمركبة بشكل كبير. هذا التطور يدفع نمو السوق. ومن المتوقع أن يستحوذ هذا القطاع على 35% من حصة السوق في عام 2025.

استحوذ قطاع أنظمة تتبع المركبات على حصة سوقية كبيرة بسبب الطلب المتزايد على إدارة الأسطول وتحسينه. تعتمد الشركات في مجال الخدمات اللوجستية والنقل والتسليم بشكل متزايد على أنظمة تتبع المركبات للتتبع في الوقت الفعلي، وتحسين المسار، ومراقبة كفاءة استهلاك الوقود، والصيانة التنبؤية. وتؤدي هذه القدرات إلى توفير كبير في التكاليف وتحسين الإنتاجية التشغيلية. من المتوقع أن يُظهر هذا القطاع معدل نمو سنوي مركب قدره 13.81٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

الطلب المتزايد على خدمات التوصيل إلى الميل الأخير والتحسين اللوجستي لتعزيز نمو قطاع البيع بالتجزئة والتجارة الإلكترونية

بناءً على المستخدم النهائي، ينقسم السوق إلى تجارة التجزئة والتجارة الإلكترونية وتأجير السيارات والنفط والغاز وغيرها.

استحوذ قطاع البيع بالتجزئة والتجارة الإلكترونية على الحصة الأكبر من السوق. يعتمد تجار التجزئة ومنصات التجارة الإلكترونية على إدارة الأسطول الذكية لتحقيق شفافية التسليم وكفاءة استهلاك الوقود والصيانة التنبؤية. يؤدي الطلب المتزايد على توصيل الميل الأخير إلى زيادة الطلب على إدارة الأسطول الذكية. ومن المرجح أن يمتلك هذا القطاع 36% من حصة السوق في عام 2025.

على سبيل المثال، في أبريل 2025، وقعت أرامكس اتفاقية مع شيبسي. وتعكس هذه الاتفاقية التزام أرامكس بتعزيز قدراتها في مجال التوصيل إلى الوجهة النهائية، وزيادة الكفاءة التشغيلية، وتوسيع عروض الخدمات، واستخدام التقنيات المتقدمة، وضمان التميز في خدمة العملاء. وسيمكن هذا التعاون من طرح خدمات جديدة، وتحسين الإنتاجية، وزيادة رضا العملاء.

ومن المتوقع أن يهيمن قطاع تأجير السيارات على السوق بحصة قدرها 34.68% في عام 2026. ويعزى النمو القطاعي إلى التوسع في خدمات التنقل المشتركة، بما في ذلك تأجير السيارات والتأجير ومشاركة الرحلات، مما أدى إلى زيادة الطلب على أنظمة إدارة الأسطول المتقدمة. إن تفضيل المستهلك المتزايد للتأجير على ملكية المركبات، وخاصة في المناطق الحضرية، يدفع مقدمي خدمات التأجير إلى اعتماد تقنيات الأسطول الذكية لتحقيق ميزة تنافسية. من المتوقع أن يُظهر هذا القطاع معدل نمو سنوي مركب يبلغ 14.85٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

التوقعات الإقليمية لسوق إدارة الأسطول الذكي

تنقسم مناطق السوق العالمية إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم. سيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية في عام 2024.

آسيا والمحيط الهادئ

Asia Pacific Smart Fleet Management Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت منطقة آسيا والمحيط الهادئ على 41.46% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 4.8 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 5.37 مليار دولار أمريكي في عام 2026. تتمتع المنطقة، بقيادة الصين والهند واليابان وكوريا الجنوبية، بواحد من أكبر أسواق السيارات على مستوى العالم. يخلق الطلب المتزايد على الخدمات اللوجستية وخدمات النقل، جنبًا إلى جنب مع التوسع الحضري المتزايد، فرصًا كبيرة لحلول إدارة الأسطول الذكية. وبلغت القيمة السوقية الإقليمية في عام 2024 4.33 مليار دولار أمريكي، وفي عام 2023، تصدرت القيمة السوقية المنطقة بمقدار 3.90 مليار دولار أمريكي. ومن المتوقع أن تبلغ القيمة السوقية في الصين 3.26 مليار دولار أمريكي في عام 2026.

من ناحية أخرى، من المتوقع أن تصل قيمة الهند إلى 0.49 مليار دولار أمريكي، ومن المرجح أن تمتلك اليابان 0.6 مليار دولار أمريكي في عام 2026.

على سبيل المثال، في أبريل 2025، أعلنت شركة FedEx أنها نشرت 13 مركبة كهربائية إضافية من طراز Tata Ace في مومباي لخدمات توصيل الميل الأخير. وترفع المركبات الإضافية إجمالي عدد المركبات الكهربائية العاملة لدى FedEx في المدن الهندية إلى 59 وتتوافق مع هدف الشركة المتمثل في تحقيق عمليات خالية من الكربون على مستوى العالم بحلول عام 2040.

أوروبا

ومن المتوقع أن تكون أوروبا ثاني أكبر منطقة بقيمة 3.77 مليار دولار أمريكي في عام 2025، بمعدل نمو سنوي مركب قدره 14.71٪ خلال الفترة المتوقعة. تمتلك أوروبا حصة كبيرة من السوق، مدفوعة بلوائح الانبعاثات الصارمة والحضور القوي لكبرى شركات تصنيع السيارات. وتقوم الحكومات بتحفيز اعتمادالمركبات الكهربائية (EV)والممارسات الصديقة للبيئة في قطاع الخدمات اللوجستية، مما يوفر فرصة كبيرة لتقنيات الأسطول الذكية التي تعزز العمليات المستدامة. ومن المتوقع أن تبلغ القيمة السوقية في المملكة المتحدة 0.56 مليار دولار أمريكي في عام 2026.

من ناحية أخرى، من المتوقع أن تصل قيمة ألمانيا إلى 0.81 مليار دولار أمريكي في عام 2026، ومن المرجح أن تمتلك فرنسا 0.47 مليار دولار أمريكي في عام 2025.

أمريكا الشمالية

ساهمت أمريكا الشمالية بحوالي 2.47 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 21.29%، ومن المتوقع أن تصل إلى 2.72 مليار دولار أمريكي في عام 2026. وفي أمريكا الشمالية، تقود الولايات المتحدة وكندا سوق إدارة الأسطول الذكي، مدعومًا بالبنية التحتية التكنولوجية المتقدمة والاعتماد الكبير لأجهزة إنترنت الأشياء (IoT). في الولايات المتحدة، يؤدي الطلب المتزايد على الكفاءة التشغيلية إلى دفع نمو السوق. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 2.31 مليار دولار أمريكي في عام 2026.

بقية العالم

تقدم منطقة الشرق الأوسط وأفريقيا تحديات وفرصًا فريدة لسوق إدارة الأساطيل الذكية. علاوة على ذلك، بدأت دولة الإمارات العربية المتحدة وجنوب أفريقيا في تبني التقنيات الذكية في إدارة الأساطيل، مدفوعة بالطلب على التحضر وتزايد وسائل النقل. ومن المتوقع أن يصبح بقية العالم رابع أكبر سوق بحجم 0.55 مليار دولار أمريكي في عام 2025.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في الصناعة

يؤكد اللاعبون الرائدون في السوق على تكامل التقنيات المتقدمة للحصول على ميزة تنافسية

وتشمل الشركات الرائدة العاملة في السوق روبرت بوش، وكونتيننتال إيه جي، وفيريزون كونيكت.

تتضمن إدارة الأسطول الذكية تقنيات مثل إنترنت الأشياء (IoT)، والذكاء الاصطناعي (AI)، وتحليلات البيانات الضخمة، والحوسبة السحابيةلتعزيز التتبع في الوقت الفعلي، والصيانة التنبؤية، وتحسين المسار، وإدارة الامتثال، ومراقبة استهلاك الوقود.

تقدم Verizon Connect واحدة من أكثر منصات إدارة الأسطول المتاحة شمولاً، حيث تدمج تكنولوجيا المعلومات وسلامة السائق وإدارة الصيانة في حل واحد. تسمح قدرات التحليلات المتقدمة للشركات باتخاذ قرارات مستنيرة بالبيانات. تؤكد Verizon Connect أيضًا على الامتثال وتوفر أدوات لمساعدة الشركات على الالتزام بالمتطلبات التنظيمية.

قائمة شركات إدارة الأسطول الذكية الرئيسية:

- كونتيننتال ايه جي(ألمانيا)

- فيريزون(نحن.)

- التحالف العالمي Element-Arval (فرنسا)

- أومنيتراكس، LLC.(نحن.)

- ARI لإدارة الأسطول (الولايات المتحدة)

- تريمبل للنقل (الولايات المتحدة)

- العجلات (الولايات المتحدة)

- شركة جيتاب(كندا)

- شركة روبرت بوش المحدودة (ألمانيا)

- Teletrac Navman (الولايات المتحدة)

تطورات الصناعة الرئيسية

- فبراير 2025: أكملت شركة Platform Science استحواذها على وحدات أعمال تكنولوجيا معلومات النقل العالمية التابعة لشركة Trimble. وكجزء من الصفقة، تصبح تريمبل أحد المساهمين في شركة Platform Science وتنضم إلى مجلس إدارتها. ويهدف هذا التعاون إلى توسيع منصة المركبات الافتراضية، مما يوفر للأساطيل مجموعة واسعة من حلول التحكم عن بعد وإدارة الأسطول.

- ديسمبر 2024:باعت شركة Continental Zonar، قسم إدارة الأسطول الذكي التابع لها، لشركة GPS Trackit. وتتوافق هذه الخطوة مع استراتيجية كونتيننتال للتركيز على نقاط القوة الأساسية في قطاع السيارات وتبسيط العمليات. تأسست Zonar في عام 2001 ومقرها في سياتل، وهي متخصصة في حلول الأساطيل المعتمدة على الذكاء الاصطناعي لمختلف الصناعات.

- سبتمبر 2024:استحوذت Powerfleet على Fleet Complete في صفقة بقيمة 200 مليون دولار أمريكي، مما أدى إلى إنشاء كيان رائد لإدارة الأسطول يضم أكثر من 2.6 مليون مشترك وإيرادات مجمعة تقديرية تتجاوز 400 مليون دولار أمريكي. يعزز الاستحواذ وجود Powerfleet في أمريكا الشمالية وأستراليا وأوروبا، ويوسع نطاق منصة Unity الخاصة بها مع 600000 مشترك جديد، ويفتح فرص البيع المتبادل من خلال علاقات Fleet Complete مع شركات الاتصالات الكبرى في الولايات المتحدة وكندا.

- أبريل 2024:أعلنت Motive رسميًا عن توسعها في المكسيك. توفر الشركة مجموعة متكاملة من حلول الأمن المادي وسلامة السائق وإدارة الأسطول ومراقبة المعدات. لقد دعمت Motive الشركات الموجودة في الولايات المتحدة والتي لها عمليات في المكسيك.

- أغسطس 2023:أعلنت Omnitracs عن استكمال استحواذها على أصول Shaw Tracking، وهي شركة تابعة لشركة Shaw Communications Inc. والمزود الرائد لحلول إدارة الأسطول في كندا. لقد كانت Shaw Tracking الشريك الكندي الحصري لحلول إدارة أسطول Omnitracs لأكثر من 25 عامًا. قامت الشركة بتوزيع مجموعة واسعة من الحلول ذات المستوى العالمي، بما في ذلك منتجات تتبع المركبات عبر نظام تحديد المواقع العالمي (GPS)، وبرامج إدارة الأسطول، وغيرها من تطبيقات البرامج ذات القيمة المضافة، والتي سيتم دمجها الآن في مجموعة حلول منتجات Omnitracs الأوسع.

تغطية التقرير

يحلل تقرير أبحاث سوق إدارة الأسطول الذكي العالمي السوق بعمق ويسلط الضوء على الجوانب الحاسمة مثل الشركات البارزة وتجزئة السوق والمشهد التنافسي واعتماد التكنولوجيا. بالإضافة إلى ذلك، فإنه يوفر نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على التطورات الصناعية الهامة. بالإضافة إلى الجوانب المذكورة سابقًا، فهو يشمل عدة عوامل تساهم في نمو السوق خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 13.52% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع السيارة

عن طريق التطبيق

بواسطة المستخدم النهائي

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق بلغ 11.59 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يسجل تقييمًا قدره 35.54 مليار دولار أمريكي بحلول عام 2034.

سيظهر السوق معدل نمو سنوي مركب قدره 13.52٪ خلال الفترة المتوقعة 2026-2034.

حسب نوع المركبة، سيطر قطاع المركبات التجارية على السوق في عام 2026.

ومن المتوقع أن يؤدي نمو قطاعي التجارة الإلكترونية والخدمات اللوجستية إلى زيادة نمو السوق.

وتشمل الشركات الرائدة العاملة في السوق روبرت بوش، وكونتيننتال إيه جي، وفيريزون كونيكت.

سيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة