حجم سوق الحبوب الذكية، والمشاركة وتحليل الصناعة، حسب التطبيق (التصوير التشخيصي، وتوصيل الأدوية، ومراقبة المرضى)، حسب مؤشر المرض (اضطرابات الجهاز الهضمي، والسرطان، والاضطرابات العصبية، والأمراض المعدية، وغيرها)، حسب المستخدم النهائي (المستشفيات ومراكز الرعاية الصحية، والعيادات المتخصصة، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق الحبوب الذكية والتوقعات المستقبلية

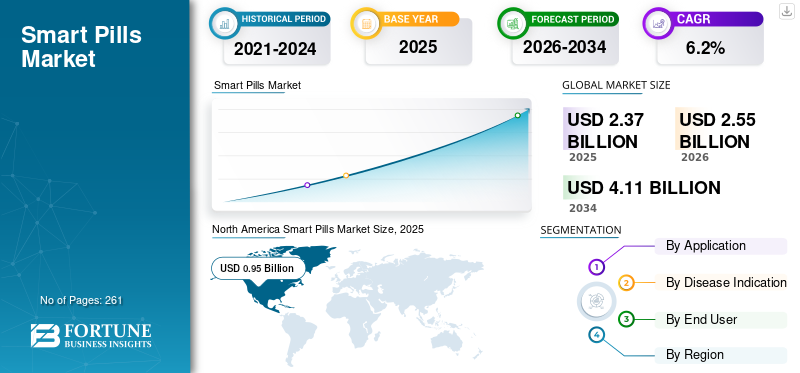

بلغت قيمة سوق الحبوب الذكية العالمية 2.37 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 2.55 مليار دولار أمريكي في عام 2026 إلى 4.11 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.2٪ خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على سوق الحبوب الذكية بحصة سوقية بلغت 40.08% في عام 2025.

الحبوب الذكية هي كبسولات قابلة للهضم تحتوي على أجهزة استشعار أو إلكترونيات دقيقة أو كاميرات تساعد في تشخيص الحالات المزمنة أو مراقبة العلامات الحيوية أو تأكيد الالتزام بتناول الدواء. ارتفاع معدل انتشار الحالات المزمنة، وزيادة الطلب على وسائل التشخيص طفيفة التوغل، والتقدم التكنولوجي في هذا المجالالصحة الرقميةوتؤدي منتجات التنظير الداخلي والكبسولة إلى زيادة معدل اعتماد هذه المنتجات في السوق. إن الإنفاق المتزايد على الرعاية الصحية وتحسين الوصول إلى الرعاية الصحية يدعمان الطلب على الحبوب الذكية في السوق.

- على سبيل المثال، وفقًا للبيانات التي نشرها تقرير السل العالمي، تشير التقديرات إلى أن حوالي 2.8 مليون شخص قد أصيبوا بمرض السل في الهند في عام 2023.

بالإضافة إلى ذلك، فإن أنشطة البحث والتطوير المتنامية بين اللاعبين الرئيسيين، مثل شركة Medtronic وشركة Olympus، لمنتجات التنظير الداخلي الكبسولة هذه تزيد من الطلب في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق الحبوب الذكية

- حجم السوق عام 2025: 2.37 مليار دولار أمريكي

- حجم السوق عام 2026: 2.55 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 4.11 مليار دولار أمريكي

- معدل النمو السنوي المركب: 6.2% من 2026 إلى 2034

- وهيمنت أمريكا الشمالية على سوق الحبوب الذكية بحصة بلغت 40.08% في عام 2025.

- سيطرت المستشفيات وشركات الخدمات الاستشارية على السوق ومن المتوقع أن تمتلك حصة قدرها 69.1٪ في عام 2026.

- استحوذ قطاع اضطرابات الجهاز الهضمي على 74.1% من السوق في عام 2025.

أمريكا الشمالية

قادت أمريكا الشمالية السوق بقيمة 0.95 مليار دولار أمريكي في عام 2025.

آسيا والمحيط الهادئ

تعد منطقة آسيا والمحيط الهادئ المنطقة الأسرع نموًا، ومن المتوقع أن تصل إلى 0.62 مليار دولار أمريكي بحلول عام 2026.

أوروبا

ومن المتوقع أن تصل قيمة أوروبا إلى 0.69 مليار دولار أمريكي بحلول عام 2026.

نحن.

ومن المتوقع أن يصل حجم السوق الأمريكية إلى 0.90 مليار دولار أمريكي بحلول عام 2026.

اليابان

ومن المتوقع أن يصل حجم سوق اليابان إلى 0.17 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

اتجاهات سوق الحبوب الذكية

التطورات التكنولوجية في منتجات الحبوب الذكية لتغذية الطلب

تمثل التطورات في الصحة الرقمية، والتنظير الداخلي للكبسولة، وتقنيات الحبوب الذكية اتجاهًا عالميًا للسوق، حيث تتطور الأجهزة القابلة للهضم المتقدمة من أدوات التصوير السلبي إلى أجهزة تشخيص تعتمد على الذكاء الاصطناعي وتعتمد على البيانات. تؤدي التطورات، مثل أجهزة استشعار التصوير عالية الدقة، إلى جانب عمر البطارية الممتد، إلى رؤية كاملة للأمعاء الدقيقة والقولون. أدى دمج الذكاء الاصطناعي في برنامج قراءة الكبسولة إلى تعزيز دقة التشخيص وتحسين رعاية المرضى.

بالإضافة إلى ذلك، تعمل منتجات الجيل التالي على دمج تقنيات أجهزة الاستشعار المتعددة، بما في ذلك مراقبة الرقم الهيدروجيني والضغط ودرجة الحرارة. يتم دراستها للسيطرة عليهاتسليم المخدراتالتطبيقات، والتي من المتوقع أن تعزز اعتمادها في السوق بشكل أكبر.

- في يناير 2026، طور الباحثون في معهد ماساتشوستس للتكنولوجيا (MIT) حبة ذكية قابلة للهضم تستخدم الترددات الراديوية للتواصل من المعدة عندما يتناول المرضى أدويتهم.

اتجاهات بارزة أخرى

- تصغير الأجهزة القابلة للابتلاع متعددة المستشعرات مما يتيح مراقبة متعددة المعلمات.

- ظهور العلاجات الرقمية والتجارب السريرية اللامركزية باستخدام أجهزة استشعار قابلة للهضم.

- الموافقات التنظيمية وبرامج الالتزام المدعومة من قبل الدافع للتوسع التجاري.

ديناميات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

زيادة انتشار الاضطرابات المزمنة لتعزيز نمو السوق

يؤدي الانتشار المتزايد للأمراض المزمنة، بما في ذلك السرطان واضطرابات الجهاز الهضمي وغيرها، إلى زيادة الطلب على الحلول التشخيصية ذات التدخل الجراحي البسيط بين المرضى، مما يؤدي بالتالي إلى زيادة اعتماد الحبوب الذكية في السوق.

- على سبيل المثال، وفقًا لبيانات عام 2021 التي نشرتها أكاديمية أكسفورد، تم الإبلاغ عن أن حوالي 1 من كل 4 مرضى مصاب بسرطان الجهاز الهضمي على مستوى العالم.

وهذا، إلى جانب الاستثمارات المتزايدة في تقنيات التشخيص المتقدمة لمراقبة المرضى عن بعد والقادرة على التصور الكامل للجهاز الهضمي، والكشف المبكر، وتعزيز امتثال المريض، يدعم أيضًا معدل اعتماد حلول التشخيص القابلة للهضم في السوق. لذلك، من المتوقع أن تؤدي العوامل المذكورة أعلاه، إلى جانب التركيز المتزايد للاستثمار في أنشطة البحث والتطوير لإطلاق منتجات جديدة، إلى زيادة الطلب على هذه المنتجات، وبالتالي دعم حجم سوق الحبوب الذكية العالمية.

قيود السوق

ارتفاع تكاليف الأجهزة والإجراءات للحد من نمو السوق

تمثل التكاليف المرتفعة للأجهزة والإجراءات عائقًا كبيرًا في السوق، خاصة بالنسبة للتنظير الداخلي الكبسولي ومنتجات التشخيص القابلة للهضم ذات الصلة. التكاليف المرتبطة بجهاز الكبسولة القابل للتصرف، ورسوم الترجمة المتخصصة، ورسوم المرافق، والخدمات السريرية المرتبطة بها تزيد من التكلفة لكل مريض. ويزداد العبء المالي بشكل أكبر مع عدم كفاية إطار السداد، مما يجعل من الصعب على المرضى ومرافق الرعاية الصحية الأصغر في المناطق الناشئة اعتماد الحبوب الذكية. ولذلك، فإن ارتفاع التكاليف قد يعيق اختراق هذه المنتجات للسوق على الرغم من المزايا السريرية، بما في ذلك عدم التدخل الجراحي وتعزيز راحة المريض.

- على سبيل المثال، وفقًا لبيانات عام 2025 التي نشرتها Biology Insights، تم الإبلاغ عن أن إجمالي تكلفة الفاتورة لـالتنظير الكبسولةيتراوح عادةً من 1000 دولار أمريكي إلى أكثر من 3000 دولار أمريكي قبل تطبيق أي تعديلات من التأمين أو خصومات الدفع الذاتي.

فرص السوق

تزايد الإنفاق على الرعاية الصحية وبرامج الفحص

يمثل ارتفاع الإنفاق على الرعاية الصحية وتوسيع برامج الفحص المنظمة فرصة سوقية مربحة للسوق العالمية. تؤدي زيادة الاستثمارات في البنية التحتية للرعاية الصحية بين المؤسسات الخاصة والعامة، والرعاية الوقائية، ومبادرات الكشف المبكر إلى زيادة الطلب على منتجات التشخيص ذات التدخل الجراحي البسيط، بما في ذلك الحبوب الذكية والتنظير الداخلي للكبسولة، مما يدعم معدل اعتماد هذه المنتجات في السوق.

يؤدي التخصيص المتزايد للموارد للرعاية الصحية إلى زيادة الوصول إلى خدمات الفحص الروتيني وزيادة تمكين اعتماد الأدوات المتقدمة تقنيًا التي تعزز التشخيص المبكر، وتحسين نتائج المرضى، وتقليل تكاليف العلاج على المدى الطويل.

- ووفقا للبيانات التي نشرها البنك الدولي، بلغ الإنفاق العالمي على الرعاية الصحية 12.4 تريليون دولار أمريكي في عام 2022.

تحديات السوق

محدودية الوصول إلى الرعاية الصحية في الدول النامية تعيق نمو السوق

هناك طلب متزايد على التشخيصات طفيفة التوغل بين المرضى. ومع ذلك، فإن النقص في المنتجات المتقدمة تكنولوجياً، ومحدودية الإنفاق على الرعاية الصحية، إلى جانب عدم كفاية إطار السداد، وخاصة في البلدان النامية، يؤدي إلى محدودية الوصول إلى مرافق الرعاية الصحية بين السكان المرضى.

علاوة على ذلك، يعد العدد المحدود من إعدادات الرعاية الصحية والمهنيين المحدودين، من بين آخرين، من العوامل الحاسمة، مما يؤدي إلى اعتماد الحبوب الذكية بين السكان المرضى، لا سيما في الأسواق النامية، بما في ذلك المكسيك والبرازيل وغيرها.

- على سبيل المثال، وفقا لبيانات عام 2025 التي نشرتها مجموعة البنك الدولي، بلغ متوسط الإنفاق الحكومي والجهات المانحة مجتمعة على الصحة 17.0 دولارًا أمريكيًا فقط للفرد في البلدان المنخفضة الدخل.

تحديات بارزة أخرى

- مسارات الموافقة التنظيمية الصارمة والقبول المحدود للمرضى في البلدان الناشئة.

تحليل التجزئة

عن طريق التطبيق

أدى تزايد انتشار الحالات المزمنة إلى هيمنة التصوير التشخيصي القطاعي

بناءً على التطبيق، يتم تصنيف السوق إلى التصوير التشخيصي، وتوصيل الأدوية، ومراقبة المرضى.

[جيHRdjsDQu]

استحوذ قطاع التصوير التشخيصي على أكبر حصة من الإيرادات في عام 2025. ويرجع هذا النمو إلى تزايد انتشار الحالات المزمنة بين المرضى، مما أدى إلى ارتفاع عدد الإجراءات التشخيصية والطلب على الحبوب الذكية على مستوى العالم. ومن المتوقع أيضًا أن يدعم هذا، إلى جانب التركيز المتزايد للاعبين الرئيسيين على إطلاق حلول جديدة، نمو سوق الحبوب الذكية العالمية.

- على سبيل المثال، وفقًا لإحصاءات عام 2022 التي نشرتها مراكز السيطرة على الأمراض والوقاية منها (CDC)، تم الإبلاغ عن حوالي 1.9 مليون حالة سرطان في الولايات المتحدة.

من المتوقع أن ينمو قطاع مراقبة المرضى بمعدل نمو سنوي مركب قدره 6.4٪ خلال الفترة المتوقعة.

بواسطة إشارة المرض

أدى تزايد انتشار اضطرابات الجهاز الهضمي إلى هيمنة هذا القطاع

بناءً على مؤشر المرض، يتم تقسيم السوق إلى اضطرابات الجهاز الهضمي والسرطان والاضطرابات العصبية والأمراض المعدية وغيرها.

سيطر قطاع اضطرابات الجهاز الهضمي على السوق العالمية في عام 2025. ومن حيث مؤشر المرض، استحوذ هذا القطاع على 74.1% من السوق في عام 2025. ويعود هذا النمو إلى زيادة انتشار اضطرابات الجهاز الهضمي مثل مرض كرون وغيره، مما أدى إلى تزايد الطلب على منتجات التنظير الكبسولي، مما يدعم معدل اعتماد هذه الحلول في السوق.

- على سبيل المثال، وفقًا للبيانات التي نشرها المركز الوطني لمعلومات التكنولوجيا الحيوية (NCBI)، تم الإبلاغ عن تسجيل حوالي 783.95 مليون حالة لمرض الجزر المعدي المريئي (GERD) في جميع أنحاء العالم في عام 2019.

من المتوقع أن يزدهر قطاع السرطان بمعدل نمو قدره 8.2٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

أدى العدد المتزايد من المراكز الجراحية المتنقلة إلى الهيمنة القطاعية للمستشفيات ومراكز الرعاية الصحية الأولية

بناءً على المستخدم النهائي، يتم تصنيف السوق إلى مستشفيات ومراكز رعاية صحية، وعيادات متخصصة، وغيرها.

سيطر قطاع المستشفيات والعيادات الخارجية على السوق في عام 2025. ويعد الانتشار المتزايد للحالات المزمنة، وارتفاع عدد المستشفيات والمراكز الجراحية المتنقلة، من بين عوامل أخرى، من العوامل الحاسمة التي تساهم في نمو هذا القطاع في السوق. علاوة على ذلك، من المقرر أن يمتلك القطاع حصة قدرها 69.1% في عام 2026.

- على سبيل المثال، وفقًا لبيانات عام 2025 التي نشرتها Statistisches Bundesamt، يوجد حوالي 1874 مستشفى في ألمانيا.

بالإضافة إلى ذلك، من المتوقع أن ينمو المستخدمون النهائيون للعيادات المتخصصة بمعدل نمو سنوي مركب قدره 6.8% خلال فترة التوقعات.

التوقعات الإقليمية لسوق الحبوب الذكية

بناءً على المنطقة، تمت دراسة السوق في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Smart Pills Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذ سوق أمريكا الشمالية على الحصة المهيمنة في عام 2024، بقيمة 0.89 مليار دولار أمريكي، وقاد أيضًا الحصة الرائدة في عام 2025 بقيمة 0.95 مليار دولار أمريكي. يعد الانتشار المتزايد للحالات المزمنة، والاعتماد السريري القوي، والتجارب، من بين عوامل أخرى، من بين العوامل التي تساهم في نمو هذا القطاع في السوق.

- على سبيل المثال، وفقًا لبيانات عام 2024 التي نشرتها مراكز السيطرة على الأمراض والوقاية منها (CDC)، يقدر معدل انتشار مرض التهاب الأمعاء (IBD) بين 2.4 و3.1 مليون بين المرضى في الولايات المتحدة.

سوق الحبوب الذكية في الولايات المتحدة

واستنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، يمكن تقدير السوق الأمريكية من الناحية التحليلية بحوالي 0.90 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 35.5٪ من المبيعات العالمية.

أوروبا

من المتوقع أن تسجل أوروبا معدل نمو قدره 5.4% في السنوات المقبلة، وهو ثاني أعلى معدل بين جميع المناطق، ومن المتوقع أن تصل قيمته إلى 0.69 مليار دولار أمريكي بحلول عام 2026. ومن المرجح أن يدعم التبني الكبير والتجارب التنظيمية والحضور القوي في مجال البحث والتطوير نمو السوق.

سوق الحبوب الذكية في المملكة المتحدة

ويقدر سوق المملكة المتحدة في عام 2026 بحوالي 0.12 مليار دولار أمريكي، وهو ما يمثل حوالي 4.7٪ من الإيرادات العالمية.

سوق الحبوب الذكية في ألمانيا

ومن المتوقع أن يصل حجم السوق الألمانية إلى حوالي 0.15 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 5.9% من المبيعات العالمية.

آسيا والمحيط الهادئ

من المتوقع أن يصل سوق آسيا والمحيط الهادئ إلى 0.62 مليار دولار أمريكي في عام 2026 ويضمن مكانة ثالث أكبر منطقة. من المرجح أن تدعم إمكانات النمو الأسرع بسبب الأعداد الكبيرة من المرضى وزيادة إمكانية الوصول إلى الرعاية الصحية تطور السوق. وفي المنطقة، من المتوقع أن تصل قيمة كل من الهند والصين إلى 0.07 مليار دولار أمريكي و0.17 مليار دولار أمريكي، على التوالي، في عام 2026.

سوق الحبوب الذكية في اليابان

وتقدر قيمة سوق اليابان في عام 2026 بحوالي 0.17 مليار دولار أمريكي، وهو ما يمثل حوالي 6.7% من الإيرادات العالمية. وقد أبلغت اليابان تاريخياً عن انتشار مرتفع نسبياً للحالات المزمنة، إلى جانب معدل اعتماد متزايد لهذه المنتجات.

سوق الحبوب الذكية في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تقدر إيرادات عام 2026 بحوالي 0.17 مليار دولار أمريكي، وهو ما يمثل حوالي 6.7٪ من المبيعات العالمية.

سوق الحبوب الذكية في الهند

ويقدر حجم السوق الهندية في عام 2026 بحوالي 0.07 مليار دولار أمريكي، وهو ما يمثل حوالي 2.8% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في مساحة السوق هذه خلال الفترة المتوقعة. من المتوقع أن تصل قيمة سوق أمريكا اللاتينية إلى 0.12 مليار دولار أمريكي بحلول عام 2026. ويعود هذا النمو إلى زيادة الاستثمار العام في مجال الرعاية الصحية ونفقات الرعاية الصحية في المنطقة. ومن المتوقع أيضًا أن تنمو منطقة الشرق الأوسط وأفريقيا بسبب ارتفاع أنشطة البحث والتطوير التي تهدف إلى إطلاق منتجات جديدة. وفي الشرق الأوسط وأفريقيا، من المتوقع أن تصل قيمة دول مجلس التعاون الخليجي إلى 0.05 مليار دولار أمريكي بحلول عام 2026.

سوق الحبوب الذكية في جنوب أفريقيا

ومن المتوقع أن يصل سوق جنوب أفريقيا إلى حوالي 0.02 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 0.8٪ من الإيرادات العالمية.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في الصناعة

زيادة اعتماد المنتجات لتعزيز استراتيجيات نمو اللاعبين الرئيسيين

تعد مجموعة المنتجات القوية، إلى جانب التركيز الكبير على استراتيجيات النمو غير العضوي في جميع أنحاء العالم، أحد العوامل الرئيسية التي تدعم هيمنة هذه الشركات في السوق. تعد شركة Medtronic وOlympus Corporation من الشركات الكبرى في السوق في عام 2025. علاوة على ذلك، من المتوقع أن يؤدي التركيز المتزايد للشركات الكبرى على المبادرات الإستراتيجية لزيادة اعتماد هذه المنتجات إلى تعزيز وجودها، مما يدعم حصة السوق العالمية للحبوب الذكية.

- على سبيل المثال، في ديسمبر 2024، أعلنت شركة Medtronic أن النظام الصحي بجامعة ميامي (UHealth) أجرى بنجاح أول إجراء على الإطلاق للمريض باستخدام مجموعة التنظير الداخلي للكبسولة PillCam Genius SB من الجيل التالي، والتي توفر للأطباء والمرضى مرونة محسنة أثناء الإجراء.

وينمو أيضًا اللاعبون الرئيسيون الآخرون، بما في ذلك شركة CapsoVision, Inc.، وغيرها، في السوق، ويرجع ذلك أساسًا إلى تركيزهم المتزايد على التعاون بين اللاعبين الآخرين لتعزيز وجود علامتهم التجارية في السوق.

قائمة شركات الحبوب الذكية الرئيسية المذكورة في التقرير

- ميدترونيك(نحن.)

- شركة أوليمبوس (اليابان)

- شركة CapsoVision, Inc. (الولايات المتحدة)

- إنتروميديك (كوريا الجنوبية)

- جينشان للعلوم والتكنولوجيا (الصين)

- AnX Robotics (الولايات المتحدة)

- إتيك آر إكس (الولايات المتحدة)

- شركة شنتشن زيفو للتكنولوجيا الطبية المحدودة (الصين)

- شركة أنكون تكنولوجيز (ووهان) المحدودة (الصين)

التطورات الصناعية الرئيسية

- نوفمبر 2025 –قدمت شركة CapsoVision, Inc. طلبًا إلى إدارة الغذاء والدواء الأمريكية تطلب فيها تعيين جهاز اختراق (BDD) لتسريع تطوير نظام التنظير الداخلي الكبسولة CapsoCam UGI الخاص بالشركة لاستخدامه في الكشف عن سرطان البنكرياس في المراحل المبكرة.

- يونيو 2025 –طور باحثون في معهد كاليفورنيا للتكنولوجيا كبسولة ذكية تسمى PillTrek، يمكنها قياس درجة الحموضة ودرجة الحرارة ومجموعة متنوعة من العوامل المختلفة.المؤشرات الحيويةبهدف تقديم حلول جديدة.

- مايو 2025 –حصلت AnX Robotica على موافقة إدارة الغذاء والدواء الأمريكية (FDA 510(k) على MotiliCap والبرنامج المصاحب لها MotiliScan. تعمل هذه الموافقة على تسريع نمو الشركة في مراقبة حركية الجهاز الهضمي، مما يوفر للأطباء أداة متقدمة وغير جراحية لتقييم أوقات عبور القناة الهضمية بالكامل.

- يناير 2025 –حصلت شركة CapsoVision, Inc.، وهي شركة تعمل في مجال تكنولوجيا الكبسولات التنظيرية المبتكرة، على موافقة إدارة الغذاء والدواء الأمريكية لاستخدام CapsoCam Plus، وهو نظام تنظير كبسولة للابتلاع عن بُعد. وقد ساعد ذلك الشركة في تعزيز حضورها.

- يونيو 2024- أدت ابتكارات USC Viterbi في مجال الإلكترونيات القابلة للارتداء والذكاء الاصطناعي إلى تطوير الأجهزة القابلة للهضمأجهزة الاستشعارالتي لا تكتشف غازات المعدة فحسب، بل توفر أيضًا تتبعًا للموقع في الوقت الفعلي بهدف تطوير تقنية الحبوب الصغيرة.

- أبريل 2022 –عقدت مجموعة AARDEX شراكة مع etectRx للجمع بين حبوب etecRx الذكية ونظام ID-Cap وبرنامج MEMS Adherence Software (MEMS AS) التابع لمجموعة AARDEX Group لتتبع سلوكيات تناول الأدوية.

- ديسمبر 2019- حصلت شركة etectRx على موافقة إدارة الغذاء والدواء الأمريكية على نظام etectRx ID-CAP، وهو عبارة عن حبة محملة بأجهزة استشعار تتصل لاسلكيًا بنظام خارج الجسم دون اتصال جسدي، لتقديم حلول مبتكرة.

تغطية التقرير

يقدم التقرير تحليلاً عالميًا مفصلاً لسوق الحبوب الذكية ويركز على الجوانب الرئيسية مثل الشركات الرائدة وتجزئة السوق، بما في ذلك التطبيق ومؤشر المرض والمستخدم النهائي. وإلى جانب ذلك، يقدم التقرير العالمي نظرة ثاقبة لاتجاهات نمو السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل التي ساهمت في نمو وتقدم السوق خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 6.2% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب التطبيق، ومؤشر المرض، والمستخدم النهائي، والمنطقة |

| عن طريق التطبيق |

|

| بواسطة إشارة المرض |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 2.37 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.11 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 0.95 مليار دولار أمريكي.

ينمو بمعدل نمو سنوي مركب قدره 6.2٪، وسيظهر السوق نموًا مطردًا خلال الفترة المتوقعة.

من حيث التطبيق، يعد قطاع التصوير التشخيصي هو القطاع الرائد في هذا السوق.

يعد إدخال الحبوب الذكية المتقدمة أحد العوامل الرئيسية التي تدفع نمو السوق.

تعد شركة Medtronic وشركة Olympus من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على حصة السوق في عام 2025.

يعد الانتشار المتزايد للأمراض المزمنة، والطلب المتزايد على وسائل التشخيص طفيفة التوغل، من بين عوامل أخرى، من بين العوامل الحاسمة المتوقعة لتعزيز اعتماد هذه المنتجات على مستوى العالم.

- 2021-2034

- 2025

- 2021-2024

- 261

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة