حجم سوق تغليف الطاقة الشمسية، والمشاركة وتحليل الصناعة، حسب نوع المادة (خلات فينيل الإيثيلين {EVA}، والبولي أوليفين المطاطي {POE}، وغيرها)، حسب التطبيق (Crystalline Silicon PV وThin Film PV)، حسب المستخدم النهائي (محطات توليد الطاقة على نطاق المرافق، التجارية والصناعية، والسكنية)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

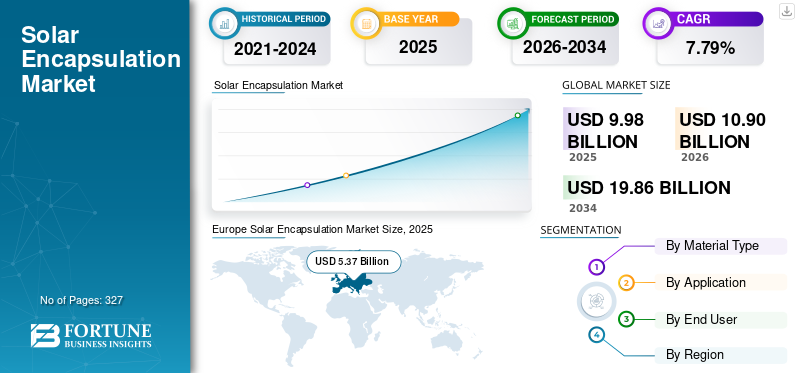

بلغت قيمة سوق تغليف الطاقة الشمسية العالمية 9.98 مليار دولار أمريكي في عام 2025. ومن المتوقع أن تنمو من 10.90 مليار دولار أمريكي في عام 2026 إلى 19.86 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.79٪ خلال الفترة المتوقعة. سيطرت أوروبا على سوق تغليف الطاقة الشمسية العالمية بحصة سوقية بلغت 53.81٪ في عام 2025.

يشير التغليف الشمسي إلى استخدام مواد بوليمر متخصصة لحماية الخلايا الكهروضوئية الشمسية (PV) وعزلها كهربائيًا داخل وحدة الطاقة الشمسية. يتم تغليف هذه المواد أعلى وأسفل الخلايا الشمسية لحمايتها من الرطوبة والغبار والأشعة فوق البنفسجية والضغط الميكانيكي. تشمل المُغلفات الشائعة أسيتات فينيل الإيثيلين (EVA)،المطاط الصناعي البولي أوليفين (POE)وغيرها من البوليمرات المتخصصة. يلعب تغليف الطاقة الشمسية دورًا حاسمًا في ضمان المتانة والسلامة والأداء طويل المدى لوحدات الطاقة الشمسية. تؤثر جودة التغليف بشكل مباشر على كفاءة الوحدة وموثوقيتها وعمر التشغيل.

تعتبر شركة Hangzhou First PV Material Co., Ltd. على نطاق واسع الشركة الرائدة في السوق العالمية في مجال مواد تغليف الطاقة الشمسية. وتلعب الشركة دورًا محوريًا من خلال توريد كميات كبيرة من أغشية EVA وPOE لأكبر الشركات المصنعة لوحدات الطاقة الشمسية في العالم، لا سيما في الصين وأوروبا والأسواق الناشئة. لقد كانت الشركة رائدة في مجال التكنولوجيا في مجال POE والمغلفات المتقدمة ذات البثق المشترك، والتي يتم استخدامها بشكل متزايد في الوحدات الشمسية عالية الكفاءة، وثنائية الجانب، وTOPCon، وHJT. تتيح قدرتها التصنيعية واسعة النطاق قيادة التكلفة، بينما يساعد البحث والتطوير المستمر على تحسين المتانة ومقاومة PID وحماية الرطوبة للوحدات الكهروضوئية. من خلال التوافق الوثيق مع الشركات الرائدة في مجال تصنيع المعدات الأصلية للوحدات النمطية، تتمتع شركة Hangzhou First بتأثير كبير على معايير المواد واتجاهات الاعتماد وهياكل التكلفة عبر صناعة تغليف الطاقة الشمسية العالمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

سوق تغليف الطاقة الشمسية الوجبات السريعة الرئيسية

- حجم السوق عام 2025: 9.98 مليار دولار أمريكي

- حجم السوق عام 2026: 10.90 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 19.86 مليار دولار أمريكي

- معدل النمو السنوي المركب: 7.79% من 2026 إلى 2034

- سيطرت أوروبا على سوق تغليف الطاقة الشمسية العالمية بحصة سوقية بلغت 53.81٪ في عام 2025.

- يحظى قطاع خلات فينيل الإيثيلين (EVA) بأكبر حصة من الإيرادات بنسبة 55.35% في عام 2025.

- تهيمن الخلايا الكهروضوئية المصنوعة من السيليكون البلوري بشكل كبير على السوق، حيث تمثل 87.47% من الطلب على المواد المغلفة.

آسيا والمحيط الهادئ

تعد منطقة آسيا والمحيط الهادئ هي المنطقة المهيمنة في السوق، حيث تبلغ قيمتها 5.37 مليار دولار أمريكي في عام 2025، مدفوعة بالطلب المتزايد على الطاقة المتجددة ووجود تصنيع وتركيبات ضخمة للوحدات الكهروضوئية.

أمريكا الشمالية

ومن المتوقع أن تصل قيمة الاستثمارات في أمريكا الشمالية إلى 2.01 مليار دولار أمريكي في عام 2026، مدفوعة بتوسيع نشر الطاقة الشمسية وتزايد أنشطة التصنيع الكهروضوئية المحلية.

أوروبا

ومن المتوقع أن تحقق أوروبا 1.65 مليار دولار أمريكي في عام 2026، مدعومة بمبادرات سياسية قوية، والإنتاج الكهروضوئي المحلي، والطلب على وحدات الطاقة الشمسية عالية الأداء.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 1.77 مليار دولار أمريكي في عام 2026، مدعومًا بالحوافز الفيدرالية، ومرافق تصنيع الطاقة الشمسية الجديدة، والنمو المستمر في منشآت الطاقة الشمسية.

اليابان

ومن المتوقع أن يصل حجم السوق إلى 0.93 مليار دولار أمريكي في عام 2026، مدعومًا بالاعتماد المستمر لتقنيات الطاقة الشمسية المتقدمة والاستثمارات في البنية التحتية للطاقة النظيفة.

اقرأ المزيد

اتجاهات سوق تغليف الطاقة الشمسية

التقدم في مواد التغليف عالية الإنتاجية لدفع نمو السوق

يتمثل أحد الاتجاهات الناشئة في صناعة تغليف الطاقة الشمسية في تطوير واعتماد أفلام تغليف أرق وخفيفة الوزن مصممة لتصنيع الوحدات عالية الإنتاجية. نظرًا لأن منتجي وحدات الطاقة الشمسية يركزون على تقليل استهلاك المواد وتحسين إنتاجية المصنع، فإن موردي التغليف عبارة عن أفلام هندسية تحافظ على القوة الميكانيكية والأداء البصري والمتانة مع استخدام مواد أقل لكل وحدة. تساعد التغليفات الرقيقة على تقليل الوزن الإجمالي للوحدة، وهو أمر مهم بشكل خاص للوحدات كبيرة الحجم، والتركيبات على الأسطح، وكفاءة النقل. وفي الوقت نفسه، تم تحسين هذه المواد من أجل دورات تصفيح أسرع، ودعم سرعات أعلى لخط الإنتاج وخفض تكاليف التصنيع لكل وحدة. يتماشى هذا الاتجاه مع الهدف الأوسع للصناعة المتمثل في تقليل التكلفة المستوية للكهرباء (LCOE) وتحسين كفاءة سلسلة التوريد، مع الاستمرار في تلبية متطلبات الموثوقية والضمان على المدى الطويل للأنظمة الكهروضوئية الحديثة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

التوسع السريع في منشآت الطاقة الشمسية الكهروضوئية العالمية لدفع نمو السوق

أصبحت الطاقة الشمسية واحدة من أسرع تقنيات الطاقة نموًا في جميع أنحاء العالم، مدفوعة بانخفاض تكاليف الوحدات، والسياسات الحكومية الداعمة التي تهدف إلى الحد من انبعاثات الكربون، والتزامات الشركات بـإزالة الكربون. وارتفعت منشآت الطاقة الشمسية العالمية السنوية من أقل بكثير من 150 جيجاوات قبل بضع سنوات إلى عدة مئات جيجاوات سنويا في منتصف عام 2020، مع انتشار واسع النطاق في جميع أنحاء منطقة آسيا والمحيط الهادئ، وأمريكا الشمالية، وأوروبا. تتطلب كل وحدة شمسية يتم تصنيعها، بغض النظر عن التكنولوجيا أو الجغرافيا، طبقات تغليف لحماية الخلايا من دخول الرطوبة، والأشعة فوق البنفسجية، والإجهاد الميكانيكي، والتدهور الكهربائي على مدى عمر يتراوح بين 25 إلى 30 عامًا. على سبيل المثال، يستهلك التوسع الضخم في تصنيع الطاقة الشمسية في الصين وحده ملايين الأمتار المربعة من الأفلام المغلفة سنويا. مع قيام البلدان بتسريع إضافات القدرات المتجددة لتحقيق أهداف صافي الصفر، فإن ارتفاع أحجام إنتاج الوحدات يؤدي بشكل مباشر وتناسبي إلى زيادة الطلب على مواد التغليف، مما يجعل نمو التركيب محركًا هيكليًا قويًا لنمو سوق تغليف الطاقة الشمسية.

التطور التكنولوجي نحو وحدات الطاقة الشمسية المتقدمة وعالية الكفاءة لدفع نمو السوق

تتحول الصناعة بسرعة من الوحدات التقليدية متعددة البلورات إلى التقنيات المتقدمة مثل mono-PERC، وTOPCon، وHeterojunction (HJT)، والوحدات ثنائية الجانب، والتي تفرض جميعها متطلبات أداء أكثر صرامة على المواد المغلفة. على سبيل المثال، تتطلب الوحدات ثنائية الجانب مغلفات تتمتع بشفافية بصرية فائقة ومقاومة طويلة الأمد للرطوبة والتدهور الناجم عن احتمال حدوث ذلك، مما يسرع التحول من مغلفات EVA التقليدية إلى مغلفات قائمة على POE عالية الأداء. وبالمثل، فإن أحجام الرقاقات الأكبر ودرجات حرارة التشغيل المرتفعة تزيد من الضغط على مواد التصفيح، مما يزيد الحاجة إلى حلول تغليف أكثر متانة. تقوم الشركات المصنعة للوحدات الرائدة بشكل متزايد بتحديد POE أو التغليفات ذات البثق المشترك لخطوط إنتاجها المتميزة، حتى بتكلفة أعلى، لتقليل مخاطر الفشل الميداني. تعمل هذه الترقية التكنولوجية على زيادة قيمة كل وحدة يتم إنفاقها على التغليف وتؤدي إلى نمو أسرع في المواد المتقدمة مقارنة بأحجام الوحدات الإجمالية.

قيود السوق

ضمان الأداء على المدى الطويل وسط تقنيات الوحدات سريعة التطور لتقييد نمو السوق

يتمثل أحد القيود الرئيسية التي تواجه صناعة تغليف الطاقة الشمسية في الحاجة إلى ضمان أداء المواد على المدى الطويل بينما تستمر تقنيات وحدات الطاقة الشمسية في التطور بوتيرة سريعة. تعمل بنيات الخلايا الجديدة، مثل TOPCon، والوصلات غير المتجانسة، والتصميمات ثنائية الجانب، تحت درجات حرارة أعلى، وأحمال كهربائية، وحساسية متزايدة للرطوبة، مما يضع متطلبات أكبر على أداء التغليف. ومع ذلك، يتم تسويق هذه التقنيات بشكل أسرع بكثير من الوقت اللازم لتوليد بيانات موثوقية ميدانية طويلة المدى. يجب أن يعتمد مصنعو التغليف على اختبارات التقادم المتسارعة والنمذجة التنبؤية، مما يزيد من عدم اليقين الفني وتكاليف التطوير. وفي الوقت نفسه، تتطلب التغييرات المتكررة في تصميم الخلايا وحجم الوحدة وعمليات التصفيح التكيف المستمر للمنتج. لا يزال تحقيق التوازن بين سرعة الابتكار وضمان الموثوقية يمثل تحديًا معقدًا ومكثفًا للموارد بالنسبة لهذه الصناعة.

فرص السوق

نمو مبادرات تصنيع وتوطين الطاقة الشمسية المحلية لتوفير فرص سوقية مربحة

تكمن الفرصة الرئيسية لسوق تغليف الطاقة الشمسية في التوسع السريع لتصنيع وحدات الطاقة الشمسية المحلية خارج الصين، وذلك بسبب التركيز المتزايد على مخاوف أمن الطاقة وبرامج التوطين التي تقودها الحكومة. وتعمل سياسات مثل الحوافز المرتبطة بالتصنيع، ومتطلبات المحتوى المحلي، والإعفاءات الضريبية في المناطق، بما في ذلك أمريكا الشمالية والهند وأجزاء من أوروبا، على تشجيع إنشاء مصانع جديدة للوحدات الكهروضوئية. يخلق كل خط تصنيع جديد طلبًا متكررًا على أفلام التغليف، غالبًا مع تفضيل المواد من مصادر محلية للامتثال لقواعد السياسة وتقليل مخاطر سلسلة التوريد. وهذا يفتح الفرص أمام منتجي العبوات لإنشاء تصنيع إقليمي، وتشكيل شراكات استراتيجية مع مصنعي المعدات الأصلية للوحدات النمطية، وتوفير تركيبات مخصصة مصممة خصيصًا للظروف المناخية المحلية. نظرًا لتنوع آثار التصنيع جغرافيًا، فإن موردي التغليف الذين يمكنهم التوسع بسرعة وتلبية معايير الجودة الإقليمية في وضع جيد يسمح لهم بالحصول على حصة سوقية إضافية.

تحديات السوق

ضغط التكلفة الناجم عن تقلب أسعار وحدات الطاقة الشمسية يعيق نمو السوق

يتمثل التحدي الكبير الذي يواجه سوق تغليف الطاقة الشمسية في ضغط التكلفة الشديد الناتج عن التقلبات في أسعار وحدات الطاقة الشمسية وهوامش التصنيع. تتميز صناعة الطاقة الشمسية بقدرة تنافسية عالية، وكثيرًا ما تنخفض أسعار الوحدات بسبب زيادة العرض أو التحولات التكنولوجية أو التقلبات في أسعار المواد الخام. خلال هذه الفترات، تعطي الشركات المصنعة للوحدات الأولوية لتخفيضات كبيرة في التكاليف عبر فاتورة المواد، بما في ذلك أفلام التغليف، على الرغم من دورها الحاسم في موثوقية الوحدة. حتى التخفيضات الصغيرة في أسعار التغليف يمكن أن يكون لها تأثير مادي على هوامش الموردين، حيث أن التغليف هو بالفعل منتج محسّن من حيث التكلفة. وفي مشاريع المرافق العامة الحساسة للسعر، قد يؤخر المصنعون اعتماد مواد تغليفية عالية الأداء ويختارون مواد قياسية للحفاظ على القدرة التنافسية. وتحد هذه الديناميكية من نمو القيمة لموردي التغليف وتجعل الإيرادات حساسة للغاية لدورات السوق قصيرة المدى، حتى عندما تظل أساسيات نشر الطاقة الشمسية على المدى الطويل قوية.

تأثير التعريفة الجمركية على السوق

يمكن أن يكون للتعريفات الجمركية على وحدات الطاقة الشمسية والخلايا والمكونات ذات الصلة تأثير غير مباشر ملحوظ على السوق. غالبًا ما تؤدي رسوم الاستيراد والقيود التجارية إلى تغيير تدفقات التصنيع العالمية، مما يدفع منتجي الوحدات إلى نقل الإنتاج أو توطينه لتجنب التعرض للتعريفات الجمركية. وفي حين أن هذا يمكن أن يخلق طلبًا جديدًا على مواد التغليف في مناطق التصنيع الناشئة، إلا أنه قد يؤدي أيضًا إلى اضطرابات قصيرة المدى واستخدام غير متساوٍ للقدرات. يمكن أن تؤدي التعريفات إلى زيادة تكاليف إنتاج الوحدة الإجمالية، مما يزيد الضغط على موردي التغليف لخفض الأسعار أو توطين المصادر. وفي الوقت نفسه، قد تعمل حوافز التصنيع المحلية المرتبطة بالتعريفات الجمركية على تشجيع إنتاج العبوات الإقليمية، وإعادة تشكيل سلاسل التوريد بدلاً من تقليل الطلب على المدى الطويل.

تحليل التجزئة

حسب نوع المادة

تلعب التكلفة المنخفضة لخلات فينيل الإيثيلين دورًا رئيسيًا في قيادة حصة السوق

حسب نوع المادة، يتم تقسيم السوق إلى خلات فينيل الإيثيلين (EVA)، والبولي أوليفين المطاطي (POE)، وغيرها.

خلات فينيل الإيثيلين (EVA)يحظى هذا القطاع بأكبر حصة من الإيرادات بنسبة 55.35% في عام 2025، مدفوعًا بسجله الطويل وفعاليته من حيث التكلفة وخصائص المعالجة الراسخة. لا تزال EVA تمثل الحصة الأكبر من استهلاك التغليف، خاصة في وحدات السيليكون البلورية التقليدية أحادية الوجه والأسواق الحساسة للسعر. إن التصاقه القوي وشفافيته البصرية الجيدة وتوافقه مع عمليات التصفيح كبيرة الحجم يجعله الخيار المفضل للعديد من الشركات المصنعة. ومع ذلك، فإن حصة EVA في السوق تتناقص تدريجيًا حيث تكشف تصميمات الوحدات المتقدمة عن حدودها في مقاومة الرطوبة والتدهور المحتمل الناجم عن ظروف التشغيل الصعبة.

يعد البولي أوليفين المطاطي القطاع الأسرع نموًا بمعدل نمو سنوي مركب يبلغ 8.47% في سوق تغليف الطاقة الشمسية، مدفوعًا بالاعتماد السريع لتقنيات الوحدات ثنائية الجانب وعالية الكفاءة. يوفر POE مقاومة فائقة لدخول الرطوبة، ومخاطر تدهور أقل، وعزلًا كهربائيًا أفضل مقارنةً بمادة EVA، مما يجعله مفضلاً بشكل متزايد للمشروعات المتميزة ومشاريع المرافق. على الرغم من أن POE تمتلك حاليًا حصة أصغر من EVA، إلا أن حصتها تتوسع بشكل مطرد حيث يعطي مصنعو الوحدات الأولوية للمتانة والأداء على المدى الطويل على تكلفة المواد الأولية.

عن طريق التطبيق

أدى التحول المستمر نحو التقنيات البلورية عالية الكفاءة إلى تعزيز نمو قطاع الطاقة الكهروضوئية المصنوعة من السيليكون البلوري

بناءً على التطبيق، يتم تقسيم السوق إلى Crystalline Silicon PV وThin Film PV.

تهيمن الخلايا الكهروضوئية المصنوعة من السيليكون البلوري بشكل كبير على السوق، حيث تمثل 87.47% من الطلب على المواد المغلفة. ويرجع ذلك إلى تقنيات السيليكون الأحادية والمتعددة البلورات التي تمثل الخيار الأساسي لمنشآت الطاقة الشمسية على مستوى المرافق والتجارية والسكنية في جميع أنحاء العالم. تتطلب وحدات السيليكون البلورية التغليف على جانبي الخلايا الشمسية، عادةً باستخدام أفلام EVA أو POE، والتي تؤدي بشكل مباشر إلى استهلاك كميات كبيرة من مواد التغليف. إن التحول المستمر نحو التقنيات البلورية عالية الكفاءة مثل mono-PERC، وTOPCon، والوحدات غير المتجانسة، والوحدات ثنائية الجانب يعزز هذه الهيمنة، حيث تتطلب هذه التصميمات غالبًا أداءً أعلى، وفي بعض الحالات، مواد تغليفية ذات قيمة أعلى. ونتيجة لذلك، تمثل الطاقة الكهروضوئية المصنوعة من السيليكون البلوري الحصة الأكبر من حيث الحجم والقيمة في سوق التغليف الشمسي.

تعد الألواح الكهروضوئية ذات الأغشية الرقيقة هي القطاع الرائد الثاني في السوق، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 9.13٪ خلال الفترة المتوقعة. تستخدم تقنيات مثل CdTe وCIGS والسيليكون غير المتبلور بنيات وحدات مختلفة، والتي غالبًا ما تتطلب حلول تغليف متخصصة مصممة خصيصًا لعمليات التصنيع الخاصة بها. في حين أن تقنيات الطاقة الشمسية ذات الأغشية الرقيقة قد تستخدم كمية أقل من التغليف لكل واط مقارنة بالسيليكون البلوري، إلا أنها لا تزال تعتمد على التغليف لحماية الرطوبة والاستقرار الميكانيكي والمتانة على المدى الطويل. تظل الحصة السوقية لتغليف الأغشية الرقيقة محدودة بسبب النشر المنخفض نسبيًا لـفيلم رقيق الكهروضوئيةعلى مستوى العالم. ومع ذلك، فإنه يحافظ على أهميته في التطبيقات المتخصصة، مثل مشاريع المرافق واسعة النطاق والظروف المناخية المحددة.

بواسطة المستخدم النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

انتشار كبير في مشاريع الطاقة الشمسية واسعة النطاق لقيادة نمو سوق محطات الطاقة على نطاق المرافق

استنادًا إلى المستخدم النهائي، يتم تقسيم السوق على نطاق واسع إلى محطات توليد الطاقة على نطاق المرافق والتجارية والصناعية والسكنية.

تمثل محطات الطاقة الشمسية على نطاق المرافق الحصة الأكبر من سوق تغليف الطاقة الشمسية بنسبة 75.57٪. ويعود هذا النمو إلى الحجم الهائل لشراء الوحدات ونشرها في مشاريع الطاقة الشمسية الأرضية واسعة النطاق. تعطي هذه التركيبات الأولوية للموثوقية على المدى الطويل، وإنتاج الطاقة العالية، والمتانة على مدى عمر التشغيل الطويل، والذي غالبًا ما يتجاوز 30 عامًا. ونتيجة لذلك، تحدد المشاريع على مستوى المرافق بشكل متزايد مواد التغليف المتقدمة، خاصة بالنسبة للوحدات ثنائية الجانب والزجاج الزجاجي، للتخفيف من مخاطر التدهور وتعزيز إنتاجية الطاقة. ويتم تعزيز هيمنة هذا القطاع بشكل أكبر من خلال مجمعات الطاقة الشمسية الكبيرة وبرامج الطاقة المتجددة التي تقودها الحكومة في منطقة آسيا والمحيط الهادئ والشرق الأوسط والأمريكتين، مما يجعل التطبيقات على نطاق المرافق هي المحرك الرئيسي لحجم التغليف وقيمته.

ومن المتوقع أن ينمو القطاع التجاري والصناعي بمعدل نمو سنوي مركب قدره 8.85%. إنه القطاع الأسرع نموًا بين المستخدمين النهائيين. تتطلب التركيبات على الأسطح وفي الموقع للمصانع والمستودعات والمكاتب ومراكز البيانات وحدات موثوقة ذات أداء قوي في ظل ظروف تشغيل متنوعة. في حين أن حساسية التكلفة تظل مهمة، فإن عملاء C&I يقدرون بشكل متزايد طول عمر الوحدة وضمان الضمان، مما يدعم اعتماد مواد تغليف عالية الجودة. يتم دعم النمو في هذا القطاع من خلال أهداف الاستدامة للشركات، وارتفاع تكاليف الكهرباء، وسياسات القياس الصافي والحوافز الداعمة عبر الأسواق المتقدمة والناشئة.

التوقعات الإقليمية لسوق تغليف الطاقة الشمسية

تمت دراسة السوق جغرافيًا عبر خمس مناطق رئيسية: أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Europe Solar Encapsulation Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تعد منطقة آسيا والمحيط الهادئ هي المنطقة المهيمنة في السوق، حيث تبلغ قيمتها 5.37 مليار دولار أمريكي في عام 2025. وتمتلك المنطقة الحصة الأكبر من السوق، مدفوعة بالطلب المتزايد على الطاقة المتجددة ووجود تصنيع وتركيبات ضخمة للوحدات الكهروضوئية. وتمثل الصين أكثر من 40% من قدرة الطاقة الشمسية المثبتة عالميًا وتضم الجزء الأكبر من مرافق تصنيع الوحدات واسعة النطاق، والتي تستهلك مواد التغليف بشكل مباشر. وتعمل أهداف الطاقة المتجددة الطموحة في الهند (على سبيل المثال، إنتاج 500 جيجاواط من الطاقة الشمسية المثبتة بحلول عام 2030) على تعزيز الطلب الإقليمي. تؤدي تنسيقات الوحدات المتقدمة مثل الخلايا ثنائية الجانب وعالية الكفاءة، المعتمدة على نطاق واسع في المنطقة، إلى زيادة استخدام الكبسولات لكل وحدة، مما يعزز ريادة منطقة آسيا والمحيط الهادئ. ومن المتوقع أن تصل أسواق الدول الرائدة مثل الصين واليابان والهند إلى 2.67 مليار دولار أمريكي، و0.93 مليار دولار أمريكي، و0.75 مليار دولار أمريكي، على التوالي، في عام 2026.

أمريكا الشمالية

وتتمتع أمريكا الشمالية أيضًا بمكانة كبيرة في السوق، حيث من المقرر أن تصل قيمتها إلى 2.01 مليار دولار أمريكي في عام 2026، مدفوعة في المقام الأول بالولايات المتحدة. وأصبحت الولايات المتحدة واحدة من أكبر ثلاثة أسواق سنوية لتركيب الطاقة الشمسية في العالم، مع إضافة عشرات الجيغاواط من القدرة الجديدة كل عام. وقد حفزت الحوافز الفيدرالية وحوافز التصنيع التي تهدف إلى الحد من انبعاثات الكربون العديد من مرافق تجميع الطاقة الكهروضوئية الجديدة، مما أدى إلى زيادة الطلب على أفلام التغليف من مصادر محلية. ومن المقرر أن تصل قيمة السوق الأمريكية إلى 1.77 مليار دولار أمريكي في عام 2026.

أوروبا

وتمثل أوروبا حصة كبيرة تركز على الجودة، حيث تبلغ القيمة السوقية 1.65 مليار دولار أمريكي في عام 2026. ويعود هذا النمو إلى الدعم القوي للسياسات لنشر الطاقة الكهروضوئية والتصنيع المحلي. على سبيل المثال، أضافت ألمانيا أكثر من 10 جيجاوات من الطاقة الشمسية في عام 2024، مما يؤكد التوسع المستمر. إن التفضيلات الأوروبية للوحدات طويلة الأمد وعالية الأداء تزيد من الطلب على مواد التغليف المتقدمة. وفي الوقت نفسه، تساهم جهود الاتحاد الأوروبي لتعزيز سلاسل التوريد الكهروضوئية المحلية في الاستهلاك المحلي للكبسولات. ومن المتوقع أن تبلغ القيمة السوقية للدول الرائدة مثل المملكة المتحدة وألمانيا وفرنسا 0.07 مليار دولار أمريكي، و0.54 مليار دولار أمريكي، و0.16 مليار دولار أمريكي على التوالي، بحلول عام 2026.

أمريكا اللاتينية

وتستحوذ أمريكا اللاتينية على حصة متواضعة من سوق تغليف الطاقة الشمسية، مدفوعة إلى حد كبير بالتوسع في مشاريع الطاقة الشمسية. وشكلت شيلي والبرازيل وحدهما أكثر من 9 جيجاوات من الطاقة الشمسية الجديدة في السنوات الأخيرة، مدفوعة بمزادات الطاقة التنافسية وموارد الطاقة الشمسية المواتية. في حين يتم استيراد الكثير من الوحدات النمطية في المنطقة، فإن الطلب المتزايد على عمليات نشر المطابقة وقابلية التشغيل والمرافق يزيد بشكل مطرد من الطلب على التغليف.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا حاليًا أصغر حصة من السوق، وتبرز كمناطق نمو مستقبلية. على سبيل المثال، يهدف مجمع محمد بن راشد آل مكتوم للطاقة الشمسية في الإمارات العربية المتحدة إلى الوصول إلى 5 جيجاوات بحلول عام 2030، مما يدل على التزام كبير بالطاقة الشمسية على نطاق واسع. تزيد الظروف الصحراوية القاسية والتركيز على الموثوقية من جاذبية حلول التغليف المتينة، مما يدعم اعتماد المواد المتميزة حتى مع زيادة النشر الإجمالي من قاعدة أقل. ومن المتوقع أن تبلغ القيمة السوقية للمنطقة 0.7 مليار دولار أمريكي بحلول عام 2026، حيث ستمثل دول مجلس التعاون الخليجي وحدها حوالي 0.35 مليار دولار أمريكي بحلول عام 2026.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

زيادة استثمارات اللاعبين الرئيسيين في الابتكار الماديلقيادة حصة السوق

تلعب Hangzhou First دورًا عالميًا رائدًا في صناعة تغليف الطاقة الشمسية. قامت الشركة ببناء واحدة من أكبر القدرات الإنتاجية في العالم لأفلام تغليف EVA وPOE، مما يسمح لها بدعم تصنيع الوحدات كبيرة الحجم مع الحفاظ على القدرة التنافسية من حيث التكلفة. وبعيدًا عن النطاق، استثمرت شركة Hangzhou First بكثافة في ابتكار المواد، لا سيما في POE والمغلفات المبثوقة بشكل مشترك والمصممة لوحدات ثنائية الوجه وTOPCon والوحدات غير المتجانسة التي تتطلب مقاومة فائقة للرطوبة وموثوقية طويلة المدى. يتيح تعاونها الفني الوثيق مع الشركات المصنعة الرائدة لوحدات الطاقة الشمسية إمكانية التخصيص السريع لتركيبات التغليف لتتناسب مع تصميمات الخلايا المتطورة وعمليات التصفيح. ومن خلال توسيع قواعد الإنتاج داخل الصين وعلى المستوى الدولي، عززت شركة Hangzhou First أيضًا مرونة سلسلة التوريد وساعدت في تسريع اعتماد معايير التغليف المتقدمة عبر صناعة الطاقة الشمسية العالمية.

لمحة عن قائمة شركات تغليف الطاقة الشمسية الرئيسية

- هانغتشو الأولى للمواد الكهروضوئية المحدودة(الصين)

- سينوبونت(الصين)

- حلول هانوا / هانوا الكيميائية(كوريا الجنوبية)

- شركة 3M (الولايات المتحدة)

- STR Holdings, Inc. (الولايات المتحدة)

- مواد HIUV الجديدة (الصين)

- مواد جديدة أفضل (الصين)

- التقنيات الهجينة (الصين)

- شركة ميتسوي للكيماويات(اليابان)

- سفيك (شركة تشانغتشو سفيك للتكنولوجيا المحدودة) (الصين)

- RenewSys الهند الجندي. المحدودة (الهند)

- دوبونت(الولايات المتحدة)

- سيلانيز (الولايات المتحدة)

- فيشاكا للطاقة المتجددة (الهند)

- شركة كراون للمواد المتقدمة المحدودة (الصين)

التطورات الصناعية الرئيسية

- في ديسمبر 2025،أبرمت RenewSys اتفاقية توريد مع ZNShine Solarworld، وهي شركة فرعية مملوكة بالكامل لشركة Solarworld Energy Solutions، لتوفير مواد تغليف الطاقة الشمسية. ويغطي العقد 400 ميغاواط من التغليفات المقرر تسليمها بين نوفمبر 2025 وفبراير 2026. وتعكس هذه الاتفاقية الطلب المتزايد على حلول التغليف المتقدمة وعالية الكفاءة مع استمرار الشركات المصنعة لوحدات الطاقة الشمسية في التحول نحو تقنيات خلايا الجيل التالي.

- في يوليو 2025،وقعت شركة UbiQD اتفاقية توريد حصرية متعددة السنوات مع شركة First Solar لتوفير تقنية النقاط الكمومية الخاصة بها لاستخدامها في وحدات الطاقة الشمسية ثنائية الجانب ذات الأغشية الرقيقة. وتأتي الاتفاقية في أعقاب برنامج تطوير مشترك بدأ في عام 2023 ويدعم التعاون الموسع في مجال البحث والتطوير بين الشركتين. ومن المتوقع أن تعمل هذه الشراكة على تسريع الاعتماد المبكر للنقاط الكمومية في الألواح الكهروضوئية الرقيقة، مع احتمال زيادة الطاقة الإنتاجية لشركة UbiQD إلى أكثر من 100 طن متري سنويًا. ويتماشى هذا التعاون مع الجهود الأمريكية الأوسع لتوسيع قدرة توليد الطاقة المحلية لتلبية الطلب المتزايد من الولايات المتحدةمراكز البياناتوالذكاء الاصطناعي والتصنيع.

- في مايو 2025،دخلت مجموعة ريلاينس في شراكة استراتيجية مع مورد المعدات الصيني GWELL لتعزيز وجودها في مواد تغليف الطاقة الشمسية. يتضمن التعاون توريد 20 خط إنتاج أفلام التغليف EVA/POE/EPE بقدرة إجمالية تبلغ 20 جيجاوات، بهدف دعم سوق الطاقة الكهروضوئية سريع النمو في الهند. وكجزء من عملية الطرح، تم بالفعل إرسال أربعة خطوط إنتاج ويتم تركيبها وتشغيلها في منشآت ريلاينس، مما يمثل خطوة مهمة نحو الإنتاج المحلي على نطاق واسع لأفلام تغليف الطاقة الشمسية.

- في يونيو 2024،في Intersolar 2024، قدمت LONGi وحدتها الشمسية Hi-MO X6 Artist Ultra Black، والتي تتميز بمظهر موحد وأسود عميق في جميع الجوانب. يتم تحقيق هذا التأثير من خلال سطح زجاجي مصمم خصيصًا وعملية اختيار الخلايا المحسنة باستخدام الفحص البصري الآلي أثناء الإنتاج. تشتمل وحدة الزجاج المزدوج على زجاج أمامي أكثر سمكًا بالإضافة إلى طبقة تغليف POE، مما يعزز المتانة الشاملة والسلامة والموثوقية على المدى الطويل. بفضل القدرة ثنائية الجانب، تم تصميم الوحدة لتطبيقات متنوعة على الأسطح، بما في ذلك مواقف السيارات ومنشآت الحدائق الشتوية.

- في أغسطس 2023،عقدت شركة Verde Technologies شراكة مع جامعة إلينوي الشمالية والمختبر الوطني الأمريكي للطاقة المتجددة (NREL) لتعزيز تسويق خلاياها الشمسية ذات الأغشية الرقيقة القائمة على البيروفسكايت. وبموجب هذا التعاون، ستحصل شركة Verde وNIU على إمكانية الوصول الحصري إلى مجموعة من تقنيات الطاقة الشمسية البيروفسكايت الخاصة بـ NREL من خلال اتفاقية مخصصة. سوف يلعب المختبر الوطني للطاقة المتجددة دورًا مركزيًا في جلب التقنيات المملوكة بشكل مشترك إلى السوق، ودعم انتقال ابتكارات البيروفسكايت من البحث إلى النشر التجاري.

تغطية التقرير

ويقدم التقرير نظرة مفصلة عن السوق ويركز على الجوانب الرئيسية، مثل الشركات الرائدة. بالإضافة إلى ذلك، فهو يقدم نظرة ثاقبة لاتجاهات السوق وتقنياته، ويسلط الضوء على التطورات الصناعية الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل والتحديات التي ساهمت في نمو وانهيار السوق في السنوات الأخيرة.

[نجوكوكسكسفرق3]

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 7.79% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع المادة · خلات فينيل الإيثيلين (EVA) · مطاط البولي أوليفين (POE) · آحرون |

|

عن طريق التطبيق · الطاقة الكهروضوئية المصنوعة من السيليكون البلوري · الألواح الكهروضوئية ذات الأغشية الرقيقة |

|

|

بواسطة المستخدم النهائي · محطات توليد الطاقة على نطاق المرافق · تجاري وصناعي · سكني |

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغت قيمة حجم السوق 9.98 مليار دولار أمريكي في عام 2025.

من المرجح أن يسجل السوق معدل نمو سنوي مركب قدره 7.79٪ خلال الفترة المتوقعة (2026-2034).

بالنسبة للمستخدم النهائي، فإن قطاع محطات الطاقة على نطاق المرافق يقود السوق.

وقدرت قيمة سوق آسيا والمحيط الهادئ بـ 5.37 مليار دولار أمريكي في عام 2025.

يعد التوسع السريع في منشآت الطاقة الشمسية الكهروضوئية العالمية هو العامل الرئيسي الذي يدفع السوق.

بعض اللاعبين الرئيسيين في السوق هم Hangzhou First PV Material، وSinopont، وHanwha Solutions، و3M Company، وSTR Holdings, Inc.، وغيرها.

ومن المتوقع أن يصل حجم السوق العالمية إلى 19.86 مليار دولار أمريكي بحلول عام 2034.

- 2021-2034

- 2025

- 2021-2024

- 327

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة