حجم سوق نظام إدارة الوقود القائم على الفضاء، والمشاركة وتحليل الصناعة، حسب النوع (القمر الصناعي، ومركبة الإطلاق القابلة لإعادة الاستخدام، ومركبة الإطلاق)، حسب المكونات (المحرك، الخزان، المضخات، مكونات التحكم في التدفق، المبادل الحراري، وحدة التحكم في المحرك، وغيرها)، حسب نوع الوقود (الصلب والسائل)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

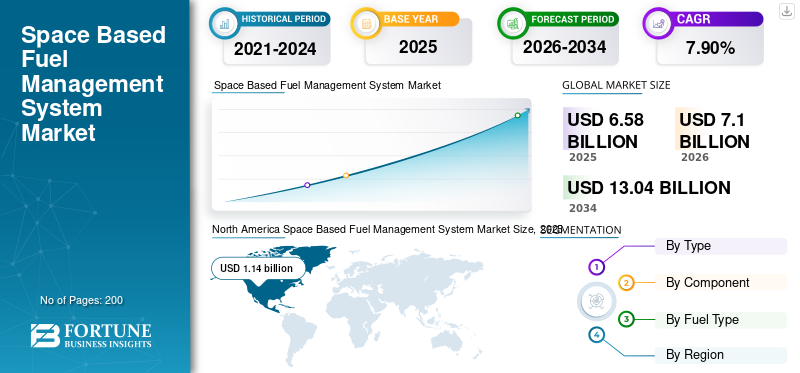

قُدر حجم السوق العالمية لنظام إدارة الوقود الفضائي بنحو 6.58 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 7.10 مليار دولار أمريكي في عام 2026 إلى 13.04 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.90٪ من عام 2026 إلى عام 2034. وهيمنت أمريكا الشمالية على سوق أنظمة إدارة الوقود الفضائية بحصة سوقية تبلغ 17.38٪ في عام 2025.

يشتمل نظام إدارة الوقود على التحكم في استهلاك الوقود ومراقبته في المركبة الفضائية من أجل الدفع. علاوة على ذلك، فإنه يتيح الوصول إلى الرؤى باستخدام البيانات المترية وبيانات الوقود. يؤدي تنفيذ نظام إدارة الوقود إلى تحسين كفاءة استهلاك الوقود وتقليل التكاليف المرتبطة بالوقود.

تركز العديد من وكالات الفضاء والشركات الخاصة حول العالم حاليًا على تطوير مجموعات الأقمار الصناعية في المدار الأرضي المنخفض (LEO). سيؤدي هذا إلى دفع السوق العالمية لنظام إدارة الوقود الفضائي. علاوة على ذلك، فإن تطور الأقمار الصناعية ومنصات مركبات الإطلاق وزيادة أنشطة البحث والتطوير لتطوير تقنيات دفع فعالة من حيث التكلفة وأنظمة إدارة الوقود هي عوامل أخرى تساهم في نمو نظام إدارة الوقود الفضائي المتمركز حول المدار الأرضي المنخفض. على سبيل المثال، في يونيو 2022، وقعت شركة Thrust Me عقدًا مع وكالة الفضاء الأوروبية (ESA) لتزويد مهمة GOMX-5 ضمن برنامج تكنولوجيا الدعم العام (GSTP) التابع لوكالة الفضاء الأوروبية بنظام دفع كهربائي NPT30-I2-1.5U. ومن المتوقع أن يؤدي الطلب المتزايد على قطاع إطلاق الأقمار الصناعية إلى تعزيز حجم السوق العالمية من عام 2023 إلى عام 2030.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على سوق نظام إدارة الوقود العالمي

حجم السوق:

- القيمة 2025: دولار أمريكي6.58مليار

- 2026 القيمة: دولار أمريكي7.1مليار

- القيمة المتوقعة لعام 2034: الدولار الأمريكي13.04مليار، بمعدل نمو سنوي مركب قدره 7.90% في الفترة من 2026 إلى 2034

الحصة السوقية:

- قادت أمريكا الشمالية السوق بـ17.38النسبة المئوية في عام 2025، مدفوعة بارتفاع الميزانيات الحكومية لاستكشاف الفضاء ووجود لاعبين رئيسيين مثل SpaceX وNASA

- حسب النوع: سيطر قطاع مركبات الإطلاق على السوق في عام 2022 بسبب زيادة نشاط الإطلاق؛ أظهرت مركبات الإطلاق القابلة لإعادة الاستخدام نموًا معتدلًا

- حسب المكونات: استحوذ قطاع المحركات على أعلى حصة في عام 2022 ومن المتوقع أن يستحوذ على 22% من السوق بحلول عام 2025

- حسب نوع الوقود: سيطر الوقود السائل على السوق بسبب الدفع النوعي العالي واستخدامه في كل من الأقمار الصناعية ومركبات الإطلاق

أبرز المعالم القطرية:

- الولايات المتحدة: خصصت 7.6 مليار دولار ميزانية لاستكشاف الفضاء عام 2022

- اليابان: من المتوقع أن يصل السوق إلى 86.3 مليون دولار أمريكي بحلول عام 2025

- الصين: من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 9.2%، وهو الأعلى بين الاقتصادات الكبرى

- أوروبا: حصلت على أعلى حصة إقليمية في عام 2022؛ وافقت وكالة الفضاء الأوروبية على ميزانية بقيمة 18.11 مليار دولار أمريكي لعام 2022، بزيادة قدرها 17٪ عن عام 2019

اتجاهات سوق نظام إدارة الوقود القائم على الفضاء

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

زيادة التركيز على نظام إدارة الوقود القائم على النيتروجين الصلب لتحسين الكفاءة

النيتروجين الصلب عبارة عن سلسلة من الأشكال الصلبة لعنصر النيتروجين، والذي تم ملاحظته لأول مرة في عام 1884. على الرغم من أن النيتروجين الصلب هو في الأساس موضوع بحث أكاديمي، إلا أن النيتروجين الصلب ذو درجة الحرارة المنخفضة والضغط المنخفض يعد مكونًا أساسيًا للأجرام السماوية في النظام الشمسي الخارجي، في حين أن النيتروجين الصلب ذو درجة الحرارة العالية والضغط العالي يعد مادة متفجرة قوية ذات طاقة كيميائية أعلى. وهي أكثر كثافة من المواد غير النووية الأخرى.

- شهدت أمريكا الشمالية نموًا في سوق نظام إدارة الوقود الفضائي من 0.84 مليار دولار أمريكي في عام 2021 إلى 0.91 مليار دولار أمريكي في عام 2022.

علاوة على ذلك، فإن وقود الصواريخ النيتروجيني الصلب يجعل المركبة الفضائية مدمجة وأخف وزنًا، ومن المتوقع أن تؤدي الحاجة المتزايدة للتخصيص إلى تطوير نظام الوقود. يركز اللاعبون الرئيسيون على صنع شكل جديد من النيتروجين يسمى N5+N5. ارتبط النيتروجين منذ فترة طويلة بوقود الصواريخ والمتفجرات مثل النتروجليسرين ومادة تي إن تي (ثلاثي نيتروتولوين). ويعزى ذلك إلى أن غاز النيتروجين (N2) مستقر للغاية. تتحلل المركبات التي تحتوي على ذرتين أو أكثر من ذرات النيتروجين لكل جزيء بسهولة إلى N2، مما يطلق الكثير من الطاقة في هذه العملية. ونظرًا لهذه المزايا، هناك زيادة في اعتماد النيتروجين الصلب في نظام إدارة الوقود الفضائي. وفي يوليو 2019، وقعت وكالة ناسا ثمانية عقود مع شركات أمريكية مختلفة لتزويد مراكز ناسا بالنيتروجين والأكسجين لمجموعة متنوعة من الأنشطة.

عوامل نمو سوق نظام إدارة الوقود الفضائي

ارتفاع الرحلات الفضائية التجارية لتسريع الطلب على نظام إدارة الوقود الفضائي

السياحة الفضائية هي سفر الإنسان إلى الفضاء لأغراض ترفيهية. تطورت صناعة السياحة الفضائية بشكل ملحوظ في الولايات المتحدة وأوروبا بسبب إمكانية الوصول إلى مرافق الإطلاق، وعمليات الإطلاق الفضائية التجارية، والاختراقات التكنولوجية، والسفر إلى الفضاء. يتم توحيد السوق ويسيطر عليها عدد قليل من اللاعبين ذوي الأسهم الكبيرة. يخطط هؤلاء اللاعبون للاستفادة من البحث والتطوير لبناء مركبات إطلاق مدارية وشبه مدارية للسفر إلى الفضاء في السنوات القليلة المقبلة. لقد استثمرت هذه الشركات مبالغ ضخمة من المال حيث من المتوقع أن تنمو الصناعة بشكل كبير. علاوة على ذلك، هناك طلب متزايد على أنظمة إدارة الوقود بسبب الإنتاج المتسلسل للأقمار الصناعية ومنصات مركبات الإطلاق.

في أغسطس 2022، أطلقت شركة بلو أوريجين ستة ركاب في رحلة أسرع من الصوت إلى حافة الفضاء. اكتملت الرحلة في بضع دقائق، على ارتفاع 66 ميلاً فوق غرب تكساس. علاوة على ذلك، أطلقت سبيس إكس أربعة رواد فضاء إلى محطة الفضاء الدولية في 26 فبراير 2023. سُميت المهمة باسم Crew-6 وتم الإطلاق باستخدام Falcon-9 في مركز كينيدي للفضاء التابع لناسا في فلوريدا. مثل هذه التطورات في تخصيص الأقمار الصناعية تؤدي إلى نمو السوق.

زيادة مجموعات الأقمار الصناعية لدفع نمو السوق لنظام إدارة الوقود الفضائي

تتزايد مهمات الأقمار الصناعية ذات الخصائص والوظائف المماثلة لغرض مشترك في جميع أنحاء العالم. على سبيل المثال، في مايو 2019، أطلقت شركة SpaceX أول 60 قمرًا صناعيًا ضمن كوكبة Starlink. علاوة على ذلك، ارتفع عدد الكوكبات حاليًا إلى أكثر من 3000 كوكبة، وهي تمثل نصف جميع الأقمار الصناعية النشطة في الفضاء.

وفقًا لمكتب المحاسبة الحكومي الأمريكي، كان هناك ما يقرب من 5500 قمر صناعي نشط في المدار بحلول ربيع عام 2022، ومن المتوقع إطلاق 58000 قمرًا صناعيًا آخر بحلول عام 2030. وتهدف المشاريع الأخرى القائمة على كوكبة الأقمار الصناعية، مثل Oneweb وKuiper، إلى إطلاق أكثر من 5000 قمر صناعي في السنوات المقبلة. من المتوقع أن تؤدي مثل هذه المشاريع إلى دفع نمو سوق نظام إدارة الوقود الفضائي. علاوة على ذلك، فإن وجود كوكبة كبيرة من الأقمار الصناعية في مدار أرضي منخفض هو السبب الرئيسي لارتفاع الطلب على نظام إدارة الوقود القائم على الأقمار الصناعية.

العوامل المقيدة

حل متكامل لمجموعة نقل الحركة يحد من اختيار مكونات نظام إدارة الوقود لإعاقة نمو السوق

توفر عملية إعادة بناء أداء نظام الدفع الرئيسي المتكامل (MPS) إدارة تكامل المشروع وملفات بيانات ما بعد الرحلة MPS المطلوبة لإعداد تقارير ما بعد الرحلة للتحقق من صحة أداء الرحلة. تم استخدام هذه العملية/النموذج كأساس لعمل نظام الإطلاق الفضائي (SLS) التشغيلي حاليًا.

علاوة على ذلك، تستخدم هذه العملية أساليب، بما في ذلك برامج حاسوبية متعددة لنمذجة أداء نظام الدفع المتكامل أثناء صعود مركبة الإطلاق. يتم استخدامه لتقييم أداء أنظمة الدفع المتكاملة مثل خزانات الوقود، وأنظمة التسليم،صاروخالمحركات وأنظمة الضغط أثناء الصعود بناءً على بيانات الضغط ودرجة الحرارة أثناء الرحلة. علاوة على ذلك، فإن نظام IMP له عيوب مختلفة مثل تكلفة التثبيت العالية، وعمر الخدمة المنخفض، والتشغيل العالي، وتكلفة الصيانة. مثل هذه العوامل ليست مجدية ويمكن أن تعيق نمو السوق.

تحليل سوق نظام إدارة الوقود القائم على الفضاء

حسب نوع التحليل

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

من المتوقع أن يهيمن قطاع مركبات الإطلاق على السوق بسبب زيادة عدد عمليات الإطلاق

سيطر قطاع مركبات الإطلاق القابلة لإعادة الاستخدام على السوق حيث استحوذ على حصة سوقية تبلغ 1.36% في عام 2026. بناءً على النوع، يتم تقسيم السوق إلى أقمار صناعية ومركبة إطلاق قابلة لإعادة الاستخدام ومركبة إطلاق. يهيمن قطاع مركبات الإطلاق على السوق بسبب العدد المتزايد من عمليات الإطلاق المخطط لها خلال الفترة المتوقعة. مركبة الإطلاق هي مركبة نموذجية تعمل بالطاقة الصاروخية مصممة لإطلاق حمولات من الأرض إلى الفضاء. تعمل معظم الصواريخ من منصة إطلاق مدعومة بمركز للتحكم في الصواريخ وأنظمة مثل تجميع الصواريخ والتزود بالوقود. علاوة على ذلك، في سبتمبر 2022، وقعت ISRO عقدًا مع HAL وL&T لتطوير خمس مركبات إطلاق الأقمار الصناعية القطبية (PSLV).

المركبة إطلاق قابلة لإعادة الاستخداممن المتوقع أن يشهد القطاع نموًا معتدلًا خلال فترة التوقعات. ويرجع النمو في هذا القطاع إلى زيادة التركيز على تطوير محركات الصواريخ ومركبات الإطلاق المطبوعة ثلاثية الأبعاد.

- ومن المتوقع أن يحصل قطاع مركبات الإطلاق القابلة لإعادة الاستخدام على حصة تبلغ 1.36% في عام 2022.

عن طريق تحليل المكونات

من المتوقع أن يسيطر قطاع المحرك على السوق بسبب الأداء الحاسم في المركبات الفضائية

حسب المكونات، يتم تقسيم السوق إلى المحرك والخزان والمضخات ومكونات التحكم في التدفق والمبادل الحراري ووحدة التحكم في المحرك وغيرها. سيطر قطاع المحركات على السوق في عام 2022. يوفر المحرك الرئيسي المستخدم في الفضاء المزيد من القوة والدفع المطلوب للحركة المدارية، ومدار الكواكب، والهبوط والقياس خارج الكوكب. يعمل نظام التحكم في التفاعل والمناورة المدارية على تشغيل نظام حفظ المسار والموقع والتحكم في المركبة الفضائية. ونظرًا لتعقيد التشغيل، فمن المتوقع أن يهيمن هذا القطاع على السوق خلال فترة الدراسة.

سيشهد قطاع المبادلات الحرارية نمواً كبيراً خلال فترة الدراسة. علاوة على ذلك، يستخدم المبادل الحراري غاز عادم التوربين لتسخين وتوسيع الأكسجين السائل والنيتروجين الغازي للضغط على المؤكسد وخزانات الوقود. وهذا يساعد على تحسين كفاءة المحرك إلى جانب تبريد النظام. ونتيجة لذلك، من المتوقع أن يشهد قطاع المبادلات الحرارية نموًا على مر السنين. ومن المتوقع أن يحتفظ قطاع المحركات بحصة تبلغ 22% في عام 2025.

يحتوي الجزء الآخر على مولد غاز وأنابيب ومكونات حليفة مطلوبة لأنظمة دفع المركبات الفضائية. يعد مولد الغاز أحد أهم المكونات في أي محرك صاروخي يعمل بالوقود الدفعي السائل. ونظرًا لأهمية المكون، فمن المتوقع أن ينمو هذا القطاع خلال فترة التنبؤ.

عن طريق تحليل نوع الوقود

ونظرًا للتطبيقات الأوسع في الأقمار الصناعية ومركبات الإطلاق، فإن القطاع السائل يهيمن على السوق

وينقسم السوق إلى صلب وسائل، حسب نوع الوقود. ومن المتوقع أن يهيمن القطاع السائل على السوق خلال الفترة المتوقعة، وذلك بسبب الاستخدام العالي للأقمار الصناعية ومركبات الإطلاق والأنظمة الأخرى. السوائل مرغوبة لأنها كثيفة إلى حد ما ولها دفعة محددة عالية (ISP). ونتيجة لذلك، يمكن أن يكون حجم خزان الوقود صغيرًا نسبيًا. يتم استخدام مضخة توربينية خفيفة الوزن تعمل بالطرد المركزي لضخ وقود الصواريخ من الخزان إلى غرفة الاحتراق. وهذا يبقي الوقود تحت الضغط المطلوب. ونظرًا لهذه المزايا مقارنة بالصواريخ التي تعمل بالوقود الصلب، فمن المتوقع أن يهيمن هذا القطاع على السوق.

ومن المتوقع أن يشهد القطاع القوي نمواً معتدلاً خلال فترة الدراسة. تعتبر الصواريخ التي تعمل بالوقود الصلب أسهل بكثير في التخزين والتعامل مع الصواريخ التي تعمل بالوقود السائل. كما تضمن كثافة الوقود العالية حجمًا صغيرًا. هذه الميزات، إلى جانب بساطتها وتكلفتها المنخفضة، تجعل الصواريخ التي تعمل بالوقود الصلب مثالية للتطبيقات العسكرية والفضائية. من المتوقع أن يحقق القطاع الصلب إيرادات بقيمة 1.76 مليار دولار أمريكي بحلول عام 2025.

التحليل الإقليمي

North America Space Based Fuel Management System Market Size, 2025 (USD billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

من الناحية الجغرافية، ينقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

سيطرت أمريكا الشمالية على السوق بقيمة 1.14 مليار دولار أمريكي في عام 2025 و1.23 مليار دولار أمريكي في عام 2026. ويعود النمو في هذه المنطقة إلى الارتفاع في مخصصات ميزانيات برامج استكشاف الفضاء من قبل الحكومة بالتعاون مع وكالات الفضاء. وبالنسبة للسنة المالية 2022، خصصت الحكومة الأمريكية ميزانية قدرها 7.6 مليار دولار أمريكي لبرامج استكشاف الفضاء في المنطقة.

أوروبا

استحوذ سوق نظام إدارة الوقود الفضائي في أوروبا على أعلى حصة سوقية في سنة الأساس. ويعزى النمو المرتفع للسوق إلى هذه المنطقة بسبب الزيادة في إطلاق الأقمار الصناعية خلال فترة الدراسة. علاوة على ذلك، وافقت وكالة الفضاء الأوروبية (ESA) على ميزانية قدرها 18.11 مليار دولار أمريكي في اجتماع المجلس على المستوى الوزاري في عام 2022، وهو ما يزيد بنسبة 17٪ عن ميزانية عام 2019. ومن المتوقع أن تنمو أوروبا بمعدل نمو سنوي مركب قدره 7.1٪ خلال الفترة المتوقعة.

آسيا والمحيط الهادئ

يعد السوق في منطقة آسيا والمحيط الهادئ أحد الأسواق الناشئة لنظام إدارة الوقود الفضائي. ويعزى هذا النمو إلى ارتفاع الطلب على عمليات الإطلاق الفضائيةاتصالاتوتطبيقات الاتصالات عبر الأقمار الصناعية والمراقبة والملاحة. تمتلك الاقتصادات الناشئة الرئيسية، مثل الهند والصين واليابان وغيرها، مساهمات كبيرة في نمو نظام إدارة الوقود الفضائي.

- ومن المتوقع أن يصل سوق نظام إدارة الوقود الفضائي في اليابان إلى 86.3 مليون دولار أمريكي بحلول عام 2025.

- ومن المتوقع أن تشهد الصين معدل نمو سنوي مركب قوي يبلغ 9.2% خلال الفترة المتوقعة.

ومن المتوقع أن تشهد بقية منطقة العالم نمواً معتدلاً في هذا السوق خلال الفترة المتوقعة. ومن المتوقع أن تؤدي الزيادة في استثمارات برامج الفضاء في منطقة الشرق الأوسط إلى تعزيز الطلب في المنطقة. علاوة على ذلك، أطلقت دولة الإمارات برنامج الفضاء الوطني، الذي أنجز مهمة مدار المريخ في فبراير 2021.

اللاعبون الرئيسيون في الصناعة

إن إدخال تقنيات فعالة لتطوير أنظمة الدفع المتقدمة هو محور التركيز الرئيسي للاعبين في السوق

السوق العالمية مجزأة للغاية مع وجود العديد من اللاعبين الرئيسيين مثل Airbus، وAccion System، وBenchmark Space System، وCobham، وExotrail، وIHI Aerospace Co. Ltd، وLockheed Martin Corporation، وغيرها. يؤدي الطلب المتزايد على أنظمة الدفع من الجيل التالي لأنشطة الإطلاق الفضائية إلى هيمنة اللاعبين الرئيسيين في السوق. علاوة على ذلك، فإن ارتفاع الاستثمارات من الوكالات الحكومية يعطي دفعة للاعبين لتطوير أنظمة الدفع المتقدمة مع انبعاثات أقل للكربون للحفاظ على الاستدامة. تؤدي هذه العوامل إلى زيادة القدرة التنافسية بين اللاعبين لتطوير أنظمة دفع فعالة.

قائمة أفضل شركات أنظمة إدارة الوقود الفضائية:

- ايرباص (هولندا)

- نظام أكسيون (الولايات المتحدة)

- نظام الفضاء المعياري(نحن.)

- كوبهام (الولايات المتحدة)

- إكسوتريل (الولايات المتحدة)

- شركة آي إتش آي إيروسبيس المحدودة (طوكيو)

- شركة لوكهيد مارتن (الولايات المتحدة)

- شركة ميكروكوسم (الولايات المتحدة)

- شركة Moog (الولايات المتحدة)

- شركة نورثروب جرومان (الولايات المتحدة)

التطورات الصناعية الرئيسية:

- فبراير 2023–وقعت شركة Blue Origin أول عقد لها مع وكالة ناسا لإطلاق مهمة لدراسة المجال المغناطيسي حول المريخ. وطورت الشركة مؤخرًا صاروخ الرفع الثقيل New Glenn، المقرر إطلاقه في أواخر عام 2024، في مهمة ESCAPADE التابعة لناسا مع مركبتين فضائيتين من Space Force Station Cape Canaveral، فلوريدا.

- نوفمبر 2022- أصدرت وكالة ناسا أمرًا تغييريًا لشركة SpaceX لمواصلة تطوير نظام الهبوط المأهول Starship لتلبية متطلبات استكشاف القمر المأهول على المدى الطويل تحت مظلة Artemis. ومع هذه الإضافة، ستنشر SpaceX ثاني مهمة تجريبية للهبوط المأهول في عام 2027 كجزء من مهمة Artemis IV التابعة لناسا.

- أبريل 2022–وقعت شركة OneWeb صفقة لنشر بعض الأقمار الصناعية المتبقية ذات النطاق العريض على الأقل باستخدام أكبر صاروخ في الهند، وفقًا لما ذكره مسؤول تنفيذي في الشركة. علاوة على ذلك، توصلت الشركة إلى اتفاق مع شركة New Space India Limited، الذراع التجاري لوكالة الفضاء الهندية ISRO، يغطي إطلاق عدد غير معلوم من الأقمار الصناعية من مركز ساتيش داوان الفضائي.

- يوليو 2021–فازت شركة SpaceX بعقد خدمات إطلاق بقيمة 178 مليون دولار أمريكي لمهمة ناسا الأولى. وستركز المهمة على القمر الجليدي لكوكب المشتري "أوروبا" والظروف الجوية الملائمة الموجودة على السطح.

- أغسطس 2020- منحت القوات الجوية الأمريكية عقدًا لصانعي الصواريخ United Launch Alliance وSpaceX لإطلاق مهام الأمن القومي. وتمثل الجائزة المرحلة الثانية من برنامج الإطلاق الفضائي للأمن القومي العسكري، والذي يستضيفه مركز أنظمة الصواريخ الفضائية التابع للقوات الجوية في لوس أنجلوس، كاليفورنيا.

تغطية التقرير

يقدم تقرير البحث تحليلاً مفصلاً للسوق. ويشمل جميع الجوانب الرئيسية مثل قدرات البحث والتطوير وتحسين عملية التصنيع. علاوة على ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات سوق نظام إدارة الوقود القائم على الفضاء ويسلط الضوء في المقام الأول على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، فإنه يركز بشكل أساسي على العديد من العوامل التي ساهمت في نمو السوق العالمية في السنوات الأخيرة.

[بفكسفونرف]

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 7.90% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع والمكون ونوع الوقود والجغرافيا |

|

حسب النوع

|

|

|

حسب المكون

|

|

|

|

حسب نوع الوقود

|

|

بواسطة الجغرافيا

|

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت قيمة السوق العالمية لأنظمة إدارة الوقود الفضائية 6.58 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 13.04 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.90٪ من عام 2026 إلى عام 2034. ويغذي هذا النمو ارتفاع مجموعات الأقمار الصناعية، وزيادة البعثات الفضائية، والابتكارات في تقنيات الدفع.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 7.90٪ خلال الفترة المتوقعة (2026-2034).

نظام إدارة الوقود الفضائي هو إطار عمل تكنولوجي مصمم لمراقبة استهلاك الوقود والتحكم فيه وتحسينه في المركبات الفضائية والأقمار الصناعية ومركبات الإطلاق. إنه يعزز كفاءة الدفع، ويقلل من تكاليف المهمة، ويوفر قياسات حيوية للملاحة الفضائية وتحليل الأداء.

قادت أمريكا الشمالية السوق بحصة بلغت 17.38% في عام 2025، مدفوعة بالتمويل الحكومي والبنية التحتية الفضائية القوية واللاعبين الرئيسيين مثل SpaceX وLockheed Martin وNASA. وخصصت الولايات المتحدة وحدها 7.6 مليار دولار لاستكشاف الفضاء في عام 2022.

يتصدر قطاع مركبات الإطلاق السوق نظرًا للعدد المتزايد من عمليات إطلاق الأقمار الصناعية والفضاء المأهولة على مستوى العالم. ويشمل ذلك الصواريخ التقليدية ومركبات الإطلاق القابلة لإعادة الاستخدام، والتي تكتسب زخمًا بسبب فعالية التكلفة.

وينقسم السوق إلى الوقود الصلب والسائل. يهيمن الوقود السائل بسبب نبضه النوعي العالي وكثافته واستخدامه على نطاق واسع في الأقمار الصناعية ومركبات الإطلاق، مما يجعله أكثر ملاءمة للمهام طويلة الأمد.

تعمل الرحلات الفضائية التجارية، التي تقودها شركات مثل Blue Origin وSpaceX، على تعزيز الطلب على أنظمة إدارة الوقود المتقدمة. يتطلب نمو السياحة الفضائية أنظمة دفع موثوقة، والتي بدورها تعمل على تسريع الطلب على تقنيات إدارة الوقود الفعالة.

يظهر النيتروجين الصلب كوقود دافع واعد بسبب طاقته الكيميائية العالية وفوائد تخزينه المدمجة. ومن المتوقع أن يؤدي البحث في مركبات النيتروجين المتقدمة مثل N5 + N5 إلى إحداث ثورة في أنظمة الدفع من الجيل التالي.

ومن بين اللاعبين الرئيسيين إيرباص، وأكسيون سيستمز، وبنشمارك سبيس سيستمز، وكوبهام، وإكزوتريل، وآي إتش آي إيروسبيس، ولوكهيد مارتن، ونورثروب جرومان. تركز هذه الشركات على أنظمة الدفع من الجيل التالي والابتكارات القائمة على الاستدامة.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.