حجم سوق تكنولوجيا الفضاء، والمشاركة وتحليل الصناعة، من خلال العرض (الأجهزة والبرامج والخدمات)، حسب نوع المدار (المدار الأرضي المنخفض (LEO)، والمدار الأرضي المتوسط (MEO)، والمدار الثابت بالنسبة للأرض (GEO)، والمدار الإهليلجي العالي وما بعده)، حسب التكنولوجيا (أنظمة الإطلاق، وأنظمة الأقمار الصناعية، والأنظمة الأرضية، وأنظمة البنية التحتية في الفضاء)، حسب التطبيق (الاتصالات عبر الأقمار الصناعية، ومراقبة الأرض والاستشعار عن بعد، وتحديد المواقع والتوقيت، والدفاع و الاستخبارات، وغيرها)، حسب المستخدم النهائي (الحكومي والمدني، والدفاع والاستخبارات، والتجاري)، والتوقعات الإقليمية، 2026-2034

حجم سوق تكنولوجيا الفضاء والتوقعات المستقبلية

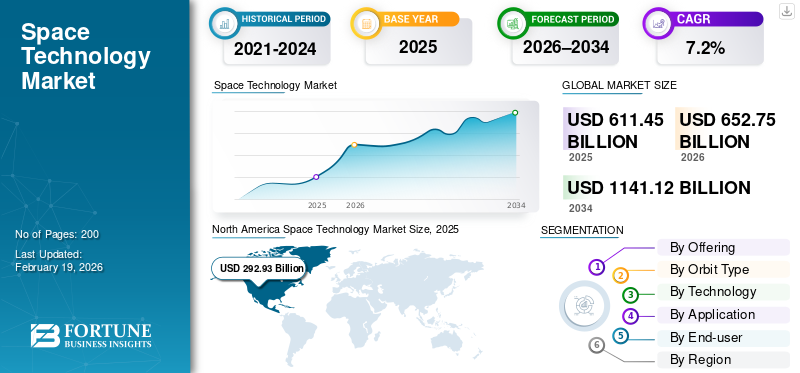

بلغت قيمة حجم سوق تكنولوجيا الفضاء العالمية 611.45 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 652.75 مليار دولار أمريكي في عام 2026 إلى 1,141.12 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.2% خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على سوق تكنولوجيا الفضاء بحصة سوقية بلغت 47.91% في عام 2025.

يشتمل سوق تكنولوجيا الفضاء على أنظمة وحلول متقدمة مصممة لتطوير ونشر وإدارة الأقمار الصناعية والمركبات الفضائية ومركبات الإطلاق والبنية التحتية الفضائية. تعتبر هذه التقنيات حاسمة لتطبيقات مثل الاتصالات عبر الأقمار الصناعية ومراقبة الأرض والملاحة والدفاع والبحث العلمي والأنشطة التجارية الناشئة مثل السياحة الفضائية والتصنيع في المدار. ومع تزايد استثمار الحكومات والمؤسسات الخاصة والمنظمات البحثية في مجموعات الأقمار الصناعية، وأنظمة الإطلاق القابلة لإعادة الاستخدام، والخدمات في المدار، يستمر الطلب على حلول تكنولوجيا الفضاء المتطورة في الارتفاع لأنها تمكن من التخطيط الفعال للبعثات، والوصول إلى البيانات في الوقت الحقيقي، والعمليات الفضائية القابلة للتطوير.

ويعمل اللاعبون الرئيسيون، بما في ذلك إيرباص إس إي، وأسترا، وجنرال ديناميكس، وسبيس إكس، على تعزيز مواقعهم في السوق من خلال الابتكار، والشراكات الاستراتيجية، والاستثمار في التحكم في المهام المعتمدة على الذكاء الاصطناعي، ومركبات الإطلاق القابلة لإعادة الاستخدام، ومجموعات الأقمار الصناعية، والخدمات القابلة للتطوير في المدار. تركز هذه الشركات على تعزيز الكفاءة التشغيلية والموثوقية وفعالية التكلفة لتلبية الطلب العالمي المتزايد.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير الذكاء الاصطناعي التوليدي

تطوير تحليلات البيانات والعمليات المستقلة لدفع تكامل الذكاء الاصطناعي التوليدي في تكنولوجيا الفضاء

الذكاء الاصطناعي التوليديتعمل على تحويل صناعة الفضاء من خلال تسريع التصميم والتطوير وتحليل البيانات. فهو يتيح الإنشاء التلقائي لمكونات المركبة الفضائية المحسنة، مما يقلل من دورات التصميم والتكاليف، مع تحسين العمليات في المدار من خلال الملاحة المستقلة والكشف عن الحالات الشاذة.

في تطبيقات بيانات الأقمار الصناعية، يعزز الذكاء الاصطناعي التوليدي مراقبة الأرض والتحليلات التنبؤية واتخاذ القرارات في الوقت الفعلي عبر صناعات مثل الزراعة والدفاع والخدمات اللوجستية. من خلال تمكين الابتكار بشكل أسرع، واستخدام أكثر فعالية للبيانات، وتخطيط المهام بشكل أكثر كفاءة، أصبح الذكاء الاصطناعي التوليدي محركًا رئيسيًا للقدرة التنافسية والتقدم التكنولوجي في سوق الفضاء.

- على سبيل المثال، فيأغسطس 2024,نجحت شركة Booz Allen Hamilton في نشر أداة ذكاء اصطناعي إبداعية على متن محطة الفضاء الدولية لأول مرة، باستخدام Spaceborne Computer-2 من شركة Hewlett Packard Enterprise. يتيح تطبيق الذكاء الاصطناعي معالجة البيانات واسترجاعها وحل المشكلات في المدار دون الاعتماد على الإنترنت الموجود على الأرض، مما يمهد الطريق لقدرات الذكاء الاصطناعي في المهام الفضائية.

اتجاهات سوق تكنولوجيا الفضاء

الميل نحو أنظمة الإطلاق القابلة لإعادة الاستخدام لتعزيز نمو السوق

تعمل مركبات الإطلاق القابلة لإعادة الاستخدام على تغيير اقتصاديات الفضاء وإمكانية الوصول إليه من خلال السماح باستعادة الصواريخ أو مكوناتها، مثل المراحل الأولى أو المعززات أو المحركات، والتحليق بها عدة مرات. تقليديا، كانت الصواريخ تستخدم لمرة واحدة، مما يجعل كل عملية إطلاق مكلفة للغاية ويحد من تكرار المهام. ومن خلال إعادة استخدام المكونات الحيوية، يمكن للشركات تقليل تكلفة الإطلاق بشكل كبير، وتقليل هدر المواد، وتقصير فترات التنفيذ بين المهام.

- على سبيل المثال، فيأكتوبر 2025،شركة ناشئة احتضنتها IIT-Madrasأغنيكول كوزموس,أعلنت الشركة، المعروفة بأول محرك صاروخي مطبوع ثلاثي الأبعاد في العالم، عن خطط لتطوير محرك صاروخيمركبة الإطلاق القابلة لإعادة الاستخدام (RLV).والهدف هو استعادة مرحلة التعزيز، التي تمثل 70% من تكاليف الإطلاق، لجعل المهام الفضائية أكثر فعالية من حيث التكلفة.

هذا التقدم يجعل الفضاء أكثر جدوى من الناحية الاقتصادية للمشغلين على نطاق واسع ويمكّن الشركات الصغيرة والشركات الناشئة والمؤسسات البحثية من الوصول إلى الفضاء بجزء صغير من التكاليف السابقة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

الطلب المتزايد على الخدمات المعتمدة على الأقمار الصناعية يدفع نمو السوق

يعد الطلب المتزايد على الخدمات المعتمدة على الأقمار الصناعية محركًا رئيسيًا لنمو سوق تكنولوجيا الفضاء. الصناعات الحديثة ومنهاالاتصالات السلكية واللاسلكيةوالدفاع والزراعة والخدمات اللوجستية والنقل، تعتمد بشكل كبير على الأقمار الصناعية لتحقيق اتصال عالمي موثوق، والملاحة الدقيقة، ونقل البيانات في الوقت الحقيقي، وقدرات الاستشعار عن بعد.

مع التوسع السريع للإنترنت واسع النطاق والنشر المتزايد لشبكات إنترنت الأشياء، زادت الحاجة إلى أنظمة الأقمار الصناعية المتقدمة. علاوة على ذلك، تعمل تطبيقات الذكاء الجغرافي المكاني، ومراقبة الكوارث، والإدارة البيئية على دفع اعتماد مجموعات الأقمار الصناعية الأكثر تطوراً والقادرة على توفير بيانات مستمرة وعالية الدقة. على سبيل المثال،

- تتوسع شبكة الإنترنت عبر الأقمار الصناعية في الهند بسرعة1,002 مليون مشتركوالاختراق الريفي في46 لكل 100 شخص. زيادة10 مشغلين خاصينو19 قمرًا صناعيًا لـ ISRO,مثل GSAT-19 وGSAT-N2، تعمل على تعزيز الاتصال واسع النطاق في المناطق المحرومة من خلال مبادرات مثلبهارات نت المرحلة الثانيةو PM-WANI.

ويخلق هذا الاتجاه فرصًا لإطلاق أقمار صناعية جديدة ويحفز الطلب على تصنيع الأقمار الصناعية وخدمات الإطلاق ودعم البنية التحتية الأرضية.

قيود السوق

استثمار رأس المال المرتفع لتقييد نمو السوق

إن صناعة تكنولوجيا الفضاء كثيفة رأس المال بطبيعتها، حيث يتطلب تطوير الصواريخ، والأقمار الصناعية، والبنية التحتية للإطلاق، وغير ذلك من التكنولوجيات الفضائية استثمارات مالية هائلة. على سبيل المثال، يمكن أن تكلف عملية إطلاق مدارية واحدة ما بين عشرات إلى مئات الملايين من الدولارات، اعتمادًا على الحمولة وتعقيد المهمة. وتشكل هذه التكاليف الباهظة عائقاً كبيراً أمام الدخول، خاصة بالنسبة للشركات الصغيرة أو الناشئة التي قد تكافح من أجل تأمين التمويل اللازم دون دعم حكومي كبير أو استثمارات خاصة. على سبيل المثال،

- فيمايو 2025،انفجر صاروخ ستارشيب التابع لشركة سبيس إكس خلال رحلته التجريبية التاسعة، وهو الفشل الثالث على التوالي. تسبب تسرب الوقود في خروج المرحلة العليا عن نطاق السيطرة وتفككها أثناء العودة فوق المحيط الهندي، ولم يتم الإبلاغ عن وقوع إصابات أو أضرار في الممتلكات.

كما تؤثر متطلبات رأس المال المرتفعة على القرارات الاستراتيجية، مما يجبر الشركات على إعطاء الأولوية للتقنيات التي أثبتت جدواها على الحلول المبتكرة ولكن غير المختبرة، وبالتالي إبطاء وتيرة التقدم التكنولوجي الشاملة في الصناعة.

فرص السوق

في تصنيع الفضاء لتعزيز نمو السوق

يظهر التصنيع في الفضاء (ISM) كفرصة نوعية عبر المدار في قطاع تكنولوجيا الفضاء، مما يتيح إنتاج المكونات والهياكل والمواد مباشرة في المدار بدلاً من إطلاقها من الأرض. يعد التصنيع التقليدي على الأرض والإطلاق اللاحق إلى الفضاء مكلفًا ومقيدًا بحجم الحمولة والقيود الجماعية وضغوط الإطلاق. على النقيض من ذلك، يتيح ISM تصنيع هياكل واسعة النطاق، مثل الأقمار الصناعية، ووحدات المحطة الفضائية، ومكونات التلسكوب، في بيئة الجاذبية الصغرى، حيث يمكن تشكيل المواد بطرق مستحيلة على الأرض.

- على سبيل المثال، فييناير 2026,أجرت الصين بنجاح تجربة طباعة معدنية ثلاثية الأبعاد في الفضاء باستخدام حمولة قابلة للاسترداد على متن المركبة شبه المدارية القابلة لإعادة الاستخدام Lijian-1 Y1. وعلى ارتفاع حوالي 120 كيلومترًا، تقوم المعدات بطباعة أجزاء معدنية ثلاثية الأبعاد بشكل مستقل في الجاذبية الصغرى، مما يمثل تحول الصين من الأبحاث الأرضية إلى التحقق من هندسة الفضاء.

يقلل هذا النهج من تكاليف الإطلاق، ويطيل عمر الأصول الفضائية، ويتيح تطوير مكونات كبيرة جدًا أو معقدة بحيث لا يمكن تركيبها في مركبات الإطلاق التقليدية. وبعيدًا عن التصنيع الهيكلي، يفتح ISM الباب أمام إنتاج مواد متخصصة، وسبائك متقدمة، وحتى بيولوجية أوالصيدلانيةالمنتجات التي تستفيد من ظروف الجاذبية الصغرى.

تحليل التجزئة

بواسطة المستخدم النهائي

التوسع السريع في أنشطة القطاع الخاص في مجال الاتصالات الفضائيةتعزيز نمو القطاع التجاري

بناءً على المستخدم النهائي، يتم تصنيف السوق إلى حكومي ومدني، ودفاع واستخبارات، وتجاري.

استحوذت الشركات التجارية على حصة الأغلبية في عام 2025. وفي عام 2026، من المتوقع أن يهيمن هذا القطاع بنسبة 37.6% بسبب التوسع السريع لأنشطة القطاع الخاص في مجال الاتصالات عبر الأقمار الصناعية ومراقبة الأرض والاتصال واسع النطاق وخدمات الإطلاق. تنشر الشركات التجارية مجموعات كبيرة من الأقمار الصناعية وتستثمر في أنظمة الإطلاق القابلة لإعادة الاستخدام لتقليل التكاليف وزيادة توفر الخدمة. أدى الطلب المتزايد على البيانات الفضائية، والاتصال العالمي، والبعثات الفضائية الخاصة إلى تحويل زخم السوق نحو المستخدمين التجاريين، متجاوزًا المبادرات التقليدية التي تقودها الحكومة.

من المتوقع أن يشهد القطاع التجاري أعلى معدل نمو سنوي مركب بنسبة 8.1% خلال الفترة المتوقعة مع استمرار تسارع الاستثمار الخاص في تكنولوجيا الفضاء. إن التوسع السريع في خدمات الإنترنت عبر الأقمار الصناعية، وزيادة اعتماد البيانات الفضائية من قبل الصناعات، وانخفاض تكاليف الإطلاق، كلها أمور تشجع الوافدين الجدد ونماذج الأعمال.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بالطرح

التكلفة العالية والأهمية الحاسمة للمكونات المادية غذت نمو قطاع الأجهزة

بناءً على العرض، ينقسم السوق إلى الأجهزة والبرامج والخدمات.

استحوذت الأجهزة على حصة الأغلبية في عام 2025 ومن المتوقع أن تهيمن في عام 2026 بنسبة 54.3٪ بسبب التكلفة العالية والأهمية الحاسمة للمكونات المادية مثل الأقمار الصناعية ومركبات الإطلاق وأنظمة الدفع والحمولات والمعدات الأرضية. تعد المهمات الفضائية كثيفة الأصول بشكل أساسي، وتتطلب أجهزة مصممة بدقة والتي يجب أن تتحمل الظروف الفضائية القاسية وتضمن الموثوقية على المدى الطويل. الاستثمارات الرأسمالية الكبيرة في تصنيع الأقمار الصناعية وأجهزة الإطلاق تفوق بشكل كبير الإنفاق على البرامج والخدمات، مما يساهم في الحصة المهيمنة من هذا القطاع.

من المتوقع أن تشهد البرمجيات أعلى معدل نمو سنوي مركب (CAGR) بنسبة 11.8% خلال الفترة المتوقعة.

حسب نوع المدار

انتشار الأقمار الصناعية ذات المدار الأرضي المنخفض يعزز ريادة السوق في المدار الأرضي المنخفض

بناءً على نوع المدار، يتم تصنيف السوق إلى مدار أرضي منخفض (LEO)، ومدار أرضي متوسط (MEO)، ومدار ثابت بالنسبة للأرض (GEO)، ومدار إهليلجي للغاية وما وراء الأرض.

يمتلك المدار الأرضي المنخفض حصة الأغلبية من حيث التطبيق في عام 2024. وفي عام 2025، من المتوقع أن يهيمن هذا القطاع بنسبة 60.4% بسبب ملاءمته للاتصالات عالية السرعة ومراقبة الأرض وخدمات البيانات في الوقت الفعلي. يتيح LEO زمن وصول أقل، ومعدلات نقل بيانات أعلى، ونشرًا فعالاً من حيث التكلفة للأقمار الصناعية، مما يجعله مثاليًا للمجموعات التجارية الكبيرة. يؤدي النشر المتزايد للأقمار الصناعية ذات النطاق العريض والتصوير في المدار الأرضي المنخفض إلى زيادة الطلب المستمر على هذا النوع من المدار.

من المتوقع أن يشهد المدار الأرضي المنخفض أعلى معدل نمو سنوي مركب (CAGR) بنسبة 9.2% خلال الفترة المتوقعة بسبب النشر السريع لمجموعات الأقمار الصناعية الكبيرة للإنترنت عريض النطاق، واتصال إنترنت الأشياء، وخدمات مراقبة الأرض. انخفاض تكاليف الإطلاق، ودورات تطوير الأقمار الصناعية الأقصر، والقدرة على ترقية الأقمار الصناعية أو استبدالها بشكل متكرر، تجعل المدار الأرضي المنخفض جذابًا للمشغلين التجاريين.

بواسطة التكنولوجيا

عززت الزيادة السريعة في عمليات إطلاق الأقمار الصناعية والكوكبات نمو قطاع الأنظمة الأرضية

استنادًا إلى التكنولوجيا، يتم تقسيم السوق إلى أنظمة الإطلاق وأنظمة الأقمار الصناعية والأنظمة الأرضية والداخليةالبنية التحتية الفضائيةأنظمة.

استحوذت الأنظمة الأرضية على حصة الأغلبية في عام 2025. وفي عام 2026، من المتوقع أن يهيمن هذا القطاع بنسبة 45.3% لأنه ضروري للتحكم في الأصول الفضائية ومراقبتها وإدارتها طوال دورة حياتها التشغيلية. تشمل هذه الأنظمة المحطات الأرضية ومراكز التحكم في المهام ومرافق معالجة البيانات وشبكات الاتصالات التي تتيح التتبع في الوقت الفعلي واستقبال البيانات وتنفيذ الأوامر. ومع الزيادة السريعة في عمليات إطلاق الأقمار الصناعية ومجموعاتها، أصبحت الاستثمارات المستمرة في البنية التحتية الأرضية الآمنة والقابلة للتطوير ضرورية، مما يؤدي إلى زيادة الطلب على الأنظمة الأرضية.

من المتوقع أن تشهد أنظمة البنية التحتية في الفضاء أعلى معدل نمو سنوي مركب (CAGR) بنسبة 7.9% خلال الفترة المتوقعة.

عن طريق التطبيق

الاعتماد المتزايد على حلول الاتصال، مما يجعل الاتصالات عبر الأقمار الصناعية هي قطاع التطبيقات المهيمن

بناءً على التطبيق، يتم تقسيم السوق إلى اتصالات الأقمار الصناعية ومراقبة الأرض والاستشعار عن بعد والملاحة وتحديد المواقع والتوقيت والدفاع والاستخبارات والعلوم والاستكشاف وغيرها.

تمتلك الاتصالات عبر الأقمار الصناعية حصة الأغلبية من حيث التطبيق في عام 2024. وفي عام 2025، من المتوقع أن يهيمن هذا القطاع بحصة تبلغ 38.7%، حيث يعتمد الإنترنت عريض النطاق والبث التلفزيوني والاتصالات البحرية والجوية والاتصال في حالات الطوارئ بشكل كبير على شبكات الأقمار الصناعية. إن الحاجة المتزايدة لربط المناطق النائية والمحرومة، إلى جانب التوسع في مجموعات الأقمار الصناعية التجارية، تعزز هيمنة الاتصالات عبر الأقمار الصناعية داخل هذا القطاع.

الاتصالات عبر الأقمار الصناعيةمن المتوقع أن تشهد أعلى معدل نمو سنوي مركب (CAGR) بنسبة 8.8٪ خلال الفترة المتوقعة مع استمرار توسع الطلب على الاتصال العالمي والإنترنت عالي السرعة وشبكات الاتصالات الآمنة. إن الاعتماد المتزايد على النطاق العريض عبر الأقمار الصناعية للمناطق النائية، والاتصال البحري والجوي، والتعافي من الكوارث يدفع النمو السريع.

سوق تكنولوجيا الفضاء والتوقعات الإقليمية

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأمريكا الجنوبية وأوروبا والشرق الأوسط وأفريقيا وآسيا والمحيط الهادئ.

أمريكا الشمالية

[توجسنوبكنر]

تمتلك أمريكا الشمالية الأغلبية في حصة سوق تكنولوجيا الفضاء لأنها تجمع بين الخبرة التكنولوجية العميقة والنظام البيئي الفضائي الخاص المزدهر. فقد دفعت شركات مثل سبيس إكس، وبلو أوريجين، ولوكهيد مارتن، إلى ابتكارات مثل الصواريخ القابلة لإعادة الاستخدام، والأقمار الصناعية ذات السعة العالية، وخدمات الإطلاق السريع، مما أدى إلى خلق قدرات لا مثيل لها في أي مكان آخر. إن الدعم الحكومي القوي من وكالات مثل وكالة ناسا ووزارة الدفاع، بما في ذلك التمويل والعقود والأطر التنظيمية، يعمل على تسريع عملية التسويق مع إزالة مخاطر الاستثمارات.

يتيح هذا المزيج من الابتكار الخاص والدعم العام وسلاسل التوريد الراسخة لأمريكا الشمالية الحصول على أكبر حصة في السوق والبقاء في المقدمة في كل من المبادرات الفضائية التجارية والاستراتيجية.

سوق تكنولوجيا الفضاء في الولايات المتحدة

واستنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، يمكن تقدير السوق الأمريكية من الناحية التحليلية بحوالي 251.78 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 41.2٪ من المبيعات.

أوروبا

ومن المتوقع أن تسجل أوروبا معدل نمو قدره 6.4% في السنوات المقبلة وتصل قيمتها إلى 121.87 مليار دولار أمريكي في عام 2025 حيث تؤكد على التعاون والاستدامة والهندسة المتقدمة بدلاً من الاعتماد فقط على الشركات الخاصة. وتعمل البرامج التي تقودها وكالة الفضاء الأوروبية، جنباً إلى جنب مع الجهود المنسقة عبر دول مثل فرنسا وألمانيا وإيطاليا، على دفع الإبداع في أنظمة الإطلاق القابلة لإعادة الاستخدام، ومجموعات الأقمار الصناعية، ومراقبة الأرض عالية الدقة. كما تعمل الشركات الناشئة الأوروبية وشركات الطيران المتوسطة الحجم أيضًا على توسيع قدراتها بسرعة في المجالات المتخصصة مثل الخدمة في المدار،الأقمار الصناعية الصغيرة، والاتصالات الآمنة.

سوق تكنولوجيا الفضاء في المملكة المتحدة

وصلت سوق المملكة المتحدة في عام 2025 إلى حوالي 23.98 مليار دولار أمريكي، وهو ما يمثل حوالي 3.92٪ من الإيرادات العالمية.

سوق تكنولوجيا الفضاء في ألمانيا

وبلغت قيمة سوق ألمانيا حوالي 19.55 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 3.19% من المبيعات العالمية.

آسيا والمحيط الهادئ

من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب وتصل قيمتها إلى 155.34 مليار دولار أمريكي في عام 2025. وتتوسع المنطقة بسرعة بسبب التوسع السريع في برامج الفضاء الحكومية، وزيادة مشاركة القطاع الخاص، وزيادة الطلب على خدمات الأقمار الصناعية عبر المناطق ذات الكثافة السكانية العالية. وتستثمر دول مثل الهند والصين واليابان وكوريا الجنوبية بكثافة في الملاحة عبر الأقمار الصناعية، ومراقبة الأرض، وتطوير مركبات الإطلاق، في حين تعمل على تعزيز الشركات الناشئة المحلية وقدرات التصنيع. تعمل قاعدة المستهلكين الكبيرة والمتنامية في المنطقة على زيادة الطلب على اتصال النطاق العريض وإنترنت الأشياء والخدمات الجغرافية المكانية، مما يخلق فرصًا لمجموعات الأقمار الصناعية التجارية.

وبالإضافة إلى ذلك، تدعم الحكومات الشراكات بين القطاعين العام والخاص ومبادرات نقل التكنولوجيا، مما يتيح الابتكار الأسرع والحلول الفعالة من حيث التكلفة. هذا المزيج من الاستثمار الاستراتيجي وطلب السوق والنظم البيئية الناشئة لريادة الأعمال يضع منطقة آسيا والمحيط الهادئ في أسرع نمو في السوق العالمية.

سوق تكنولوجيا الفضاء في اليابان

وصلت قيمة السوق اليابانية في عام 2025 إلى حوالي 19.97 مليار دولار أمريكي، وهو ما يمثل حوالي 3.26% من الإيرادات العالمية.

سوق تكنولوجيا الفضاء في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تقدر إيرادات عام 2025 بحوالي 84.00 مليار دولار أمريكي، وهو ما يمثل حوالي 13.73٪ من المبيعات العالمية.

سوق تكنولوجيا الفضاء في الهند

بلغت قيمة السوق الهندية في عام 2025 حوالي 28.92 مليار دولار أمريكي، وهو ما يمثل حوالي 4.73٪ من حصة سوق تكنولوجيا الفضاء العالمية.

أمريكا الجنوبية والشرق الأوسط وأفريقيا

ومن المتوقع أن تنمو منطقة الشرق الأوسط وأفريقيا بمعدل ثاني أعلى معدل نمو سنوي مركب في سوق تكنولوجيا الفضاء. ويرجع ذلك إلى مزيج من الطموحات الوطنية الاستراتيجية والتعاون الإقليمي والفرص التجارية غير المستغلة. وتستثمر حكومات المنطقة بكثافة في السندات السياديةقمر صناعيوبرامج لتعزيز قدرات الاتصالات والرصد والدفاع، مع إنشاء وكالات الفضاء ومراكز الابتكار لتعزيز المواهب المحلية والشركات الناشئة. تعمل الشراكات مع شركات الطيران الدولية على تسريع نقل التكنولوجيا، مما يتيح تطوير قدرات تصنيع الأقمار الصناعية المحلية وإطلاقها.

من المتوقع أن تشهد أمريكا الجنوبية نموًا مستقرًا في السوق بسبب الاستثمارات التدريجية في برامج تقنيات الأقمار الصناعية وتطوير البنية التحتية والتعاون الإقليمي.

سوق تكنولوجيا الفضاء في دول مجلس التعاون الخليجي

وبلغت قيمة سوق دول مجلس التعاون الخليجي حوالي 11.08 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 1.81% من إيرادات تكنولوجيا الفضاء العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

اللاعبين الرئيسيينالتركيز على الشراكات لتوسيع أعمالهم

يقوم اللاعبون في السوق بتحسين محافظ منتجاتهم بسبب الطلب المتزايد على منتجات أكثر دقة لتتبع الصحة. إنهم ينفذون استراتيجيات أعمال مختلفة، مثل الشراكات وعمليات الدمج والاستحواذ لتوسيع أعمالهم في جميع أنحاء العالم.

قائمة شركات تكنولوجيا الفضاء الرئيسية

- إيرباص إس إي(فرنسا)

- أسترا (الولايات المتحدة)

- شركة بول (الولايات المتحدة)

- بلو أوريجين إل إل سي (الولايات المتحدة)

- بوينغ(نحن.)

- ديناميات عامة(نحن.)

- شركة هانيويل الدولية (الولايات المتحدة)

- آيسي (فنلندا)

- لوكهيد مارتن(نحن.)

- ماكسار تكنولوجيز (الولايات المتحدة)

- نورثروب جرومان (الولايات المتحدة)

- سافران إس.إيه (ألمانيا)

- سبيس اكس (الولايات المتحدة)

التطورات الصناعية الرئيسية

- يناير 2026:أعلنت شركة Azista Space عن إطلاق منشأة جديدة ومتطورة لتصنيع الحمولة الكهروضوئية (EO) في ولاية غوجارات. وسيركز المرفق على تصميم وتطوير وتكامل واختبار حمولات EO للأقمار الصناعية لمراقبة الأرض، ودعم تطبيقات مثل الزراعة وإدارة الكوارث والدفاع ومراقبة المناخ، مع تعزيز النظام البيئي المحلي لتصنيع الفضاء في الهند وخلق فرص عمل ماهرة.

- يناير 2026:يقوم فيزيائيون من جامعة توليدو بالبحث عن الخلايا الشمسية المعتمدة على كالكوجينيد الأنتيمون كتقنية واعدة للتطبيقات الفضائية. وبدعم من تمويل من مختبر أبحاث القوات الجوية، تسلط الدراسة الضوء على مقاومة المادة القوية للإشعاع مقارنة بالخلايا الشمسية الفضائية التقليدية. ومع ذلك، هناك حاجة إلى مزيد من التحسينات في الكفاءة قبل أن يتم اعتمادها في البعثات الفضائية المستقبلية.

- يناير 2026:نجح نظام الدخول ADEPT الذي يشبه المظلة التابع لوكالة ناسا في الانتقال بنجاح من البحث إلى الاستخدام التجاري، ويتم الآن تكييفه ليناسب المركبات الفضائية ذات السرعة البطيئة لمهام القمر والمريخ المستقبلية. تم تطوير المكابح الهوائية خفيفة الوزن والقابلة للنشر في مركز أبحاث أميس التابع لناسا وتم اختبارها أثناء الطيران في عام 2018، وهي تجتذب اهتمام شركات الفضاء التجارية، بما في ذلك خطط تسليم البضائع وتطبيقات العودة إلى الأرض.

- يناير 2026:حصلت شركة GE Aerospace على عقد بقيمة 1.40 مليار دولار أمريكي من قيادة أنظمة الطيران البحرية الأمريكية لتزويد 9-13 من محركات العمود التوربيني T408 لسلاح مشاة البحرية CH-53K King Stallionطائرات هليكوبتر. توفر المحركات قوة 7500 حصان، وكفاءة محسنة في استهلاك الوقود، وموثوقية أكبر، مما يمكّن CH-53K من حمل حمولات أثقل على نطاقات أطول.

- يناير 2026:وقعت شركة Airbus Defense and Space وشركة Hisdesat اتفاقية لتسويق الصور والتطبيقات الرادارية من الأقمار الصناعية القادمة PAZ-2. سيحل القمران الصناعيان التوأم، بقيادة وزارة الدفاع الإسبانية، محل القمر الصناعي PAZ الحالي، مما يوفر دقة صورة محسنة تصل إلى 10 سنتيمترات، وتغطية يومية أوسع، وتوافر البيانات في الوقت الفعلي تقريبًا في غضون خمس دقائق.

- نوفمبر 2025:قامت شركة ساب باستثمار استراتيجي بقيمة 10 ملايين دولار أمريكي في شركة تكنولوجيا الفضاء Pythom، التي تعمل على تطوير صواريخ خفيفة الوزن وقابلة للنشر بسرعة. وتدعم هذه الخطوة استراتيجية صعب لتعزيز قدرات الفضاء والأمن القومي، وتسريع الابتكار، وتعزيز دور السويد في البنية التحتية المرنة والمرنة لإطلاق الفضاء.

- سبتمبر 2025:جمعت شركة Cosmoserve Space الناشئة في مجال تكنولوجيا الفضاء ومقرها حيدر أباد مبلغ 3.17 مليون دولار أمريكي في جولة تمويل ما قبل التأسيس، وهي واحدة من أكبر الجولات في مرحلة التفكير في قطاع الفضاء الهندي. تقوم الشركة، التي أسسها العالم السابق في ISRO، شيرانجيفي فانيندرا، بتطوير مركبة فضائية روبوتية مستقلة لمعالجة مشكلة الحطام الفضائي المتزايدة، بدعم من المستثمرين بما في ذلك آلان روتليدج، ورام شيريرام، وAUM Ventures، وشاكتي في سي.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 7.2% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

من خلال العرض ونوع المدار والتكنولوجيا والتطبيق والمستخدم النهائي والمنطقة |

|

بالطرح |

· الأجهزة · برمجة · خدمات |

|

حسب نوع المدار |

· المدار الأرضي المنخفض (LEO) · مدار أرضي متوسط (MEO) · المدار الثابت بالنسبة للأرض (GEO) · شكل بيضاوي للغاية ويتجاوز المنطقة الجغرافية الجغرافية |

|

بواسطة التكنولوجيا |

· أنظمة الإطلاق · أنظمة الأقمار الصناعية · الأنظمة الأرضية · أنظمة البنية التحتية في الفضاء |

|

عن طريق التطبيق |

· الاتصالات عبر الأقمار الصناعية · مراقبة الأرض والاستشعار عن بعد · التنقل وتحديد المواقع والتوقيت · الدفاع والاستخبارات · العلوم والاستكشاف · أخرى (رحلات الفضاء البشرية والسياحة) |

|

بواسطة المستخدم النهائي |

· الحكومي والمدني · الدفاع والاستخبارات · تجاري |

|

حسب المنطقة |

· أمريكا الشمالية (حسب العرض ونوع المدار والتكنولوجيا والمستخدم النهائي والبلد) o الولايات المتحدة (بواسطة المستخدم النهائي) o كندا (بواسطة المستخدم النهائي) o المكسيك (بواسطة المستخدم النهائي) · أمريكا الجنوبية (حسب العرض ونوع المدار والتكنولوجيا والمستخدم النهائي والبلد) o البرازيل (بواسطة المستخدم النهائي) o الأرجنتين (بواسطة المستخدم النهائي) o بقية أمريكا الجنوبية · أوروبا (حسب العرض ونوع المدار والتكنولوجيا والمستخدم النهائي والبلد) o المملكة المتحدة (بواسطة المستخدم النهائي) o ألمانيا (بواسطة المستخدم النهائي) o فرنسا (بواسطة المستخدم النهائي) o إيطاليا (بواسطة المستخدم النهائي) o إسبانيا (بواسطة المستخدم النهائي) o روسيا (بواسطة المستخدم النهائي) o البنلوكس (بواسطة المستخدم النهائي) o بلدان الشمال الأوروبي (بواسطة المستخدم النهائي) o بقية أوروبا · الشرق الأوسط وأفريقيا (حسب العرض ونوع المدار والتكنولوجيا والمستخدم النهائي والبلد) o تركيا (بواسطة المستخدم النهائي) o إسرائيل (بواسطة المستخدم النهائي) o دول مجلس التعاون الخليجي (بواسطة المستخدم النهائي) o شمال أفريقيا (بواسطة المستخدم النهائي) o جنوب أفريقيا (بواسطة المستخدم النهائي) o بقية دول الشرق الأوسط وأفريقيا · منطقة آسيا والمحيط الهادئ (حسب العرض ونوع المدار والتكنولوجيا والمستخدم النهائي والبلد) o الصين (بواسطة المستخدم النهائي) o الهند (بواسطة المستخدم النهائي) o اليابان (بواسطة المستخدم النهائي) o كوريا الجنوبية (بواسطة المستخدم النهائي) o رابطة دول جنوب شرق آسيا (بواسطة المستخدم النهائي) o أوقيانوسيا (بواسطة المستخدم النهائي) o بقية دول آسيا والمحيط الهادئ |

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 611.45 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 1,141.12 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 292.93 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 7.2٪ خلال الفترة المتوقعة (2026-2034).

بالنسبة للمستخدم النهائي، قاد القطاع التجاري السوق.

يعد الطلب المتزايد على الخدمات المعتمدة على الأقمار الصناعية عاملاً رئيسياً يدفع نمو السوق.

تعد شركات إيرباص SE، وأسترا، وجنرال ديناميكس، وسبيس إكس من اللاعبين الرئيسيين في السوق العالمية.

أمريكا الشمالية تهيمن على السوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة