حجم سوق الموانئ الفضائية، والمشاركة وتحليل الصناعة، حسب نوع الميناء الفضائي (موانئ الإطلاق العمودي الفضائية، وموانئ الإطلاق والهبوط الأفقي، وموانئ العودة والهبوط الفضائية، وغيرها)، حسب عرض الخدمة، حسب نوع الإطلاق، حسب التطبيق (دعم إطلاق الأقمار الصناعية التجارية، بعثات الدفاع والأمن القومي، بعثات الفضاء المدنية الحكومية، الرحلات الفضائية البشرية والسياحة الفضائية، البحث والاختبار والعرض، استعادة المركبات القابلة لإعادة الاستخدام، وغيرها)، حسب المستخدم النهائي (مشغلو الإطلاق التجاري، الحكومة وكالات الفضاء، والوكالات الدفاعية/العسكرية، وغيرها)، والتنبؤات الإقليمية، 2026-2034

حجم سوق الموانئ الفضائية والتوقعات المستقبلية

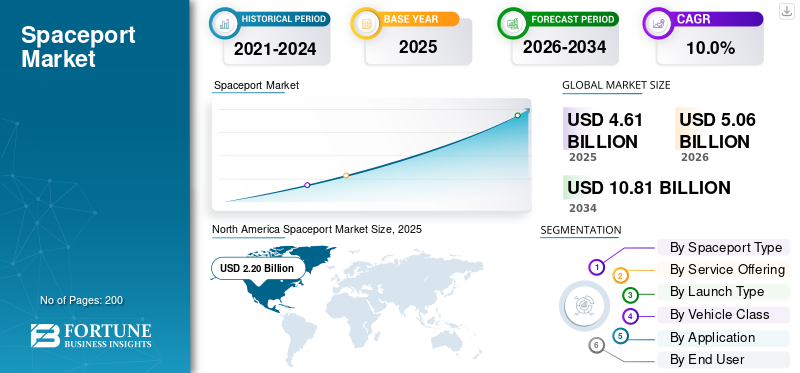

بلغت قيمة سوق الموانئ الفضائية العالمية 4.61 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 5.06 مليار دولار أمريكي في عام 2026 إلى 10.81 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 10.0٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الموانئ الفضائية بحصة سوقية بلغت 47.72% في عام 2025.

الميناء الفضائي هو منشأة إطلاق وإعادة دخول تدعم عمليات الإطلاق الفضائية، ومعالجة الحمولة، والتحكم في المهمة، والتعامل مع الوقود الدفعي، وسلامة المدى، وعمليات الميناء الفضائي ذات الصلة بالاسترداد. ينمو السوق بسبب زيادة إطلاق الأقمار الصناعية، وزيادة الطلب على الخدمات القائمة على الأقمار الصناعية، وتوسيع استكشاف الفضاء، ومركبات الإطلاق القابلة لإعادة الاستخدام،السياحة الفضائيةوبرامج فضاء وطنية أقوى. ويظهر النمو في عمليات الإطلاق الفضائية، وأمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، حيث تعمل الحكومات والمشغلون من القطاع الخاص على توسيع البنية التحتية من أجل وصول أسرع وأكثر أمانًا ومرونة إلى مدار الأرض.

ومن بين اللاعبين الرئيسيين شركة Blue Origin LLC، وRocket Lab، وArianespace/ArianeGroup، وكيانات الإطلاق الرئيسية في الصين. تقود هذه الشركات الرائدة السوق من خلال مركبات الإطلاق القابلة لإعادة الاستخدام، ومنصات الإطلاق الجديدة، وخدمات الحمولة التجارية، والنشر عالي السرعة. تعمل شركة Blue Origin LLC على تطوير New Glenn وLaunch Complex 36، وتدعم Rocket Lab نموذج الميناء الفضائي التجاري من خلال Launch Complex 1، كما تعمل استثمارات ISRO الجديدة في منصة الإطلاق على تعزيز أبحاث الفضاء الهندية والنشاط الفضائي التجاري المستقبلي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق الموانئ الفضائية

التحول نحو مركبات الإطلاق القابلة لإعادة الاستخدام وعمليات الموانئ الفضائية التجارية ذات الإيقاع العالي سيكون اتجاهًا مهمًا للسوق

يتمثل الاتجاه الرئيسي في السوق في التحول من البنية التحتية للإطلاق لمرة واحدة نحو مركبات الإطلاق القابلة لإعادة الاستخدام، والقدرة على التحول السريع، وعمليات الموانئ الفضائية ذات التردد العالي. والآن يجري تصميم الموانئ الفضائية ليس فقط لإطلاق الأقمار الصناعية، بل وأيضاً لاستعادة الصواريخ المعززة، وتجديدها، ودعم العودة إلى الغلاف الجوي، والتحكم في المهمة، وتكرار الوصول التجاري إلى مدار الأرض. وهذا الاتجاه هو الأقوى في أمريكا الشمالية، ولكنه يؤثر أيضًا على أوروبا ومنطقة آسيا والمحيط الهادئ حيث تستثمر الحكومات والمشغلون من القطاع الخاص في منصات الإطلاق الحديثة، ومناطق التعافي، والبنية التحتية التجارية لدعم الإطلاق.

في أغسطس 2025، احتفلت إدارة الطيران الفيدرالية الأمريكية (FAA) بالعملية الفضائية التجارية رقم 1000 المرخصة أو المسموح بها. أشارت إدارة الطيران الفيدرالية إلى أن أول 500 عملية استغرقت 32 عامًا، بينما استغرقت الـ 500 التالية أربع سنوات فقط، مما يدل على الارتفاع السريع في نشاط الإطلاق التجاري وإعادة الدخول.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ارتفاع الطلب على إطلاق الأقمار الصناعية والخدمات القائمة على الأقمار الصناعية يدفعان نمو السوق

أقوى محرك لنمو سوق الموانئ الفضائية العالمية هو الزيادة السريعة في إطلاق الأقمار الصناعية للاتصالات ومراقبة الأرض والملاحة والمراقبة الدفاعية وغيرها من الخدمات القائمة على الأقمار الصناعية. مع انتقال المزيد من الحمولات التجارية والحكومية إلى مدار الأرض، يتزايد الطلب على منصات الإطلاق، ومعالجة الحمولات، ومرافق التكامل، وسلامة المدى، والتحكم في المهمة، وعمليات الميناء الفضائي الجاهزة للاسترداد. وهذا يدفع الموانئ الفضائية إلى التحول من مرافق الإطلاق العرضية إلى مراكز البنية التحتية عالية الاستخدام التي تدعم برامج الفضاء الوطنية والنشاط الفضائي التجاري الخاص.

في عام 2024، أبلغت BryceTech عن 259 عملية إطلاق مدارية و2873 مركبة فضائية منتشرة عالميًا، حيث يمثل مقدمو الخدمات التجارية حوالي 70.00% من عمليات الإطلاق المدارية وتمثل الأقمار الصناعية الصغيرة 97.00% من المركبات الفضائية التي تم إطلاقها. وهذا يدعم نمو جانب الطلب في الموانئ الفضائية، وخاصة التجاريةقمر صناعيإطلاق الدعم.

قيود السوق

الموافقات التنظيمية والبيئية وسلامة النطاق تقيد نمو السوق

يتمثل أحد القيود الرئيسية التي تواجه السوق في عملية الموافقة الطويلة والمعقدة حول ترخيص الإطلاق، والمراجعة البيئية، وإغلاق المجال الجوي، والسلامة العامة، وتنسيق النطاق. لا يمكن للموانئ الفضائية التوسع فقط من خلال بناء المزيد من المنصات، فكل زيادة في عمليات الإطلاق الفضائية، أو نشاط إعادة الدخول، أو تشغيل مركبة الإطلاق القابلة لإعادة الاستخدام يجب أن يكون لها متطلبات واضحة تتعلق بالسلامة والبيئة والمجال الجوي. يؤدي هذا إلى تباطؤ عمليات الإطلاق الفضائية المتزايدة، وتأخير مشاريع الموانئ الفضائية التجارية الجديدة، وزيادة تكاليف الامتثال للمشغلين، خاصة بالنسبة لمواقع الإطلاق التي تقع بالقرب من الموائل الساحلية، أو الطرق العامة، أو المناطق المأهولة بالسكان، أو المجال الجوي المزدحم.

فرص السوق

تعمل الموانئ الفضائية التجارية الناشئة والطلب على إطلاق الأقمار الصناعية الصغيرة على خلق فرص نمو قوية

تتمثل إحدى الفرص الرئيسية في السوق في تطوير بنية تحتية جديدة للموانئ الفضائية التجارية في البلدان التي ترغب في الوصول إلى الإطلاق المستقل وحصة من اقتصاد الأقمار الصناعية الصغيرة المتنامي. مع تزايد الطلب على إطلاق الأقمار الصناعية، والخدمات القائمة على الأقمار الصناعية، والوصول منخفض التكلفة إلى مدار الأرض، تجتذب مواقع الإطلاق الناشئة في الهند والصين والبرازيل وعمان وأستراليا ودول أخرى المشغلين التجاريين الذين يحتاجون إلى منصات مرنة وتكامل الحمولة وأمان المدى ونوافذ إطلاق أسرع. هذه الفرصة مهمة نظرًا لأن السوق لم يعد مقتصرًا على مراكز الإطلاق التقليدية، حيث يمكن للموانئ الفضائية الأحدث التنافس من خلال خدمة مركبات الإطلاق الصغيرة ومهام الإطلاق سريعة الاستجابة وعملاء الفضاء التجاري الإقليمي.

تحديات السوق

المجال الجوي والتنسيق البحري واختناقات المدى تتحدى نمو السوق

التحدي الرئيسي الذي يواجه السوق هو إدارة إيقاع إطلاق أعلى دون خلق اختناقات في المجال الجوي والمناطق البحرية وأنظمة سلامة المدى. ومع تزايد عمليات الإطلاق الفضائية، وإعادة الدخول، ومركبات الإطلاق القابلة لإعادة الاستخدام، وإطلاق الأقمار الصناعية، يجب على الموانئ الفضائية التنسيق مع سلطات الطيران، وطرق الشحن، ونطاقات الدفاع، والمجتمعات المحلية، والجهات التنظيمية البيئية. وهذا يجعل عمليات الموانئ الفضائية أكثر تعقيدا، وخاصة بالنسبة لمواقع الإطلاق الساحلية، حيث يجب إدارة مناطق الحطام المتساقط، ونوافذ الطقس، ومسارات الطيران، وممرات السلامة العامة بعناية.

تأثير الصراعات المستمرة

الصراعات المستمرة تسرع عمليات الإطلاق السيادية، والطلب على الأقمار الصناعية الدفاعية، وتحديث الموانئ الفضائية

يساهم الصراع المستمر بين روسيا وأوكرانيا، والصراعات في منطقة الشرق الأوسط، والنزاعات في منطقة البحر الأحمر، وغيرها من الصراعات في تشكيل السوق العالمية من خلال نهجين. فمن ناحية، تؤدي هذه الصراعات إلى زيادة الطلب على الاتصالات الآمنة، وخدمات الاستخبارات والمراقبة والاستطلاع، والمرونة، ومرونة الملاحة، والإنذار الصاروخي، وإطلاق الأقمار الصناعية العسكرية. ومن ناحية أخرى، فإن هذه الصراعات تجبر الدول على الاعتماد بشكل أقل على الكيانات الأجنبية في إطلاق الخدمات. سيؤدي الطلب المتزايد إلى زيادة النمو في الخدمات مثل منصة الإطلاق، وسلامة المدى، وخدمات التحكم في المهمة، وتكامل الحمولة.

وفي مارس 2022، قررت وكالة الفضاء الأوروبية تعليق تعاونها مع روسكوموس في سياق مهمة إكسومارس وسط الغزو الروسي لأوكرانيا. كما أفادت وكالة الفضاء الأوروبية بإزالة صواريخ سويوز من الميناء الفضائي الأوروبي المتمركز في غيانا الفرنسية بسبب الصراع مع روسيا.

وفي ديسمبر 2024، وقعت المفوضية الأوروبية عقد امتياز لنظام اتصال آمن مكون من 290 قمرًا صناعيًا يسمى IRIS2.

تحليل التجزئة

حسب نوع الميناء الفضائي

نظرًا لارتفاع الطلب على الإطلاق المداري، سيطر قطاع موانئ الإطلاق الفضائية العمودية على السوق

من حيث نوع الميناء الفضائي، يتم تصنيف السوق إلى موانئ فضائية للإطلاق العمودي، وموانئ فضائية للإطلاق والهبوط الأفقي، وموانئ فضائية لإعادة الدخول والهبوط، وموانئ فضائية بحرية/متنقلة.

استحوذ قطاع موانئ الفضاء للإطلاق العمودي على أكبر حصة في سوق الموانئ الفضائية العالمية في عام 2025، نظرًا لأن جميع المهام المدارية تقريبًا وعمليات الإطلاق ذات الحمولة الثقيلة وعمليات نشر الأقمار الصناعية الصغيرة وعمليات الإطلاق الدفاعية والحكومية تعتمد على موانئ الإطلاق الفضائية العمودية. والسبب وراء ذلك هو الاستثمار الكبير المطلوب لبناء وتشغيل موقع إطلاق عمودي. يتطلب هذا النوع من مواقع الإطلاق وجود منصة إطلاق، وخنادق لهب، ومنشأة تكامل، ومنشأة دافعة، وأنظمة سلامة المدى، ومنشأة معالجة الحمولة، ونظام التحكم في المهمة. علاوة على ذلك، يدعم هذا القطاع الحصة الأكبر من عمليات إطلاق الأقمار الصناعية ومهام استكشاف الفضاء والوصول إلى مدار الأرض، مما يؤدي إلى هيمنة القطاع.

من المتوقع أن ينمو قطاع الموانئ الفضائية للعودة والهبوط بأعلى معدل نمو سنوي مركب يبلغ 13.9٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

من خلال تقديم الخدمة

نظرًا لمتطلبات البنية التحتية الثابتة العالية، سيطرت البنية التحتية لمنصات الإطلاق/المدرج على السوق

على أساس عرض الخدمات، يتم تصنيف السوق إلى البنية التحتية لمنصات الإطلاق/المدرج، ومعالجة الحمولة الصافية وتكاملها، وتجميع المركبات والدعم الأرضي، وسلامة المدى والتحكم في المهمة، وتخزين الوقود والوقود، وتأجير الموانئ الفضائية والخدمات التجارية.

هيمن قطاع البنية التحتية لمنصات الإطلاق/المدرج على السوق في عام 2025، حيث يشكل الطبقة المادية الرئيسية المطلوبة لكل نشاط إطلاق رئيسي. قبل أن يتمكن أي ميناء فضائي من توسيع نطاق معالجة الحمولة، أو سلامة المدى، أو التعامل مع الوقود الدفعي، أو التحكم في المهمة، أو التأجير التجاري، فإنه يحتاج إلى منصات إطلاق، ومدارج، وخنادق لهب، وجسور متحركة، والوصول إلى التكامل، وأنظمة الطوفان، والبنية التحتية لدعم المركبات. ويحظى هذا القطاع بأكبر حصة في السوق حيث أصبحت عمليات الموانئ الفضائية الحديثة أكثر كثافة في البنية التحتية، وذلك بشكل رئيسي مع قيام البلدان بتوسيع قدرتها على المركبات الثقيلة،مركبات الإطلاق القابلة لإعادة الاستخداموإيقاع إطلاق أعلى وإمكانية الوصول التجاري إلى مدار الأرض.

من المتوقع أن يُظهر قطاع سلامة المدى والتحكم في المهام أسرع نمو، مسجلاً معدل نمو سنوي مركب قدره 11.3٪ خلال الفترة المتوقعة.

حسب نوع الإطلاق

بسبب تزايد نشر الأقمار الصناعية والطلب على الوصول إلى المدار، سيطر قطاع الإطلاق المداري على السوق

على أساس نوع الإطلاق، يتم تصنيف السوق إلى إطلاق مداري، وإطلاق شبه مداري، وعمليات إعادة الدخول/الاسترداد، وإطلاق الاختبار والعرض التوضيحي.

سيطر قطاع الإطلاق المداري على السوق في عام 2025، حيث يرتبط معظم الطلب عالي القيمة بوضع الأقمار الصناعية ومركبات الطاقم/البضائع والحمولات الدفاعية والمركبات الفضائية العلمية في مدار الأرض. على عكس عمليات الإطلاق دون المدارية أو الاختبارية، تتطلب المهام المدارية بنية تحتية أعمق للإطلاق، وتكامل الحمولة، وسلامة المدى، والتحكم في المهمة، وأنظمة الدفع، وتتبع ما بعد الإطلاق، مما يجعلها أكبر أنواع الإطلاق المدرة للدخل. يتم دعم الهيمنة أيضًا من خلال زيادة إطلاق الأقمار الصناعية وتوسيع الخدمات القائمة على الأقمار الصناعية والأبراج التجارية وبرامج الفضاء الوطنية التي تركز على الاتصالات ومراقبة الأرض والملاحة والأمن واستكشاف الفضاء.

من المتوقع أن يُظهر قطاع عمليات إعادة الدخول / الاسترداد أسرع نمو، مسجلاً معدل نمو سنوي مركب قدره 15.1٪ خلال الفترة المتوقعة.

حسب فئة السيارة

نظرًا لسعة الحمولة العالية ومتطلبات المهام في الفضاء السحيق، يهيمن قطاع مركبات الإطلاق الثقيلة/الثقيلة جدًا على السوق

على أساس فئة المركبات، يتم تصنيف السوق إلى مركبات الإطلاق الصغيرة، ومركبات الإطلاق المتوسطة، ومركبات الإطلاق الثقيلة / فائقة الثقل، وصواريخ السبر / مركبات الاختبار.

استحوذ قطاع مركبات الإطلاق الثقيلة/فائقة الثقل على أكبر حصة سوقية في عام 2025، حيث إنها تحتاج إلى استثمار كبير في البنية التحتية للموانئ الفضائية ودعم المهام ذات القيمة الأعلى. تحتاج هذه المركبات إلى منصات إطلاق آمنة، ومرافق تكامل كبيرة، وأنظمة دفع ثقيلة، وخنادق لهب، وهياكل إطلاق متنقلة، وسلامة المدى، والتحكم في المهمة، والبنية التحتية لدعم التعافي. بالإضافة إلى ذلك، ترتبط هيمنتهم أيضًا بالمهام القمرية، وحمولات الأمن القومي، وأقمار الاتصالات الكبيرة، والمهام بين الكواكب، وبرامج استكشاف الفضاء البشري المستقبلية. وفي حين أن مركبات الإطلاق الصغيرة تنمو بشكل أسرع في بعض المناطق، فإن المركبات الثقيلة وفائقة الثقل لا تزال تستحوذ على أكبر حصة من البنية التحتية لأنها تلعب دوراً أساسياً في توصيل الحمولة ذات الكتلة العالية، والوصول إلى الفضاء السحيق، وبرامج الفضاء الاستراتيجية المدعومة من الحكومة.

من المتوقع أن يُظهر قطاع مركبات الإطلاق الصغيرة أسرع نمو، مسجلاً معدل نمو سنوي مركب قدره 12.6٪ خلال الفترة المتوقعة.

عن طريق التطبيق

نظرًا لتزايد نشر الأقمار الصناعية التجارية، سيطر قطاع دعم إطلاق الأقمار الصناعية التجارية على السوق

وينقسم السوق أيضًا حسب التطبيق، إلى دعم إطلاق الأقمار الصناعية التجارية، ومهام الدفاع والأمن القومي، ومهمات الفضاء المدنية الحكومية، ورحلات الفضاء البشرية والسياحة الفضائية، والبحث والاختبار والعرض، واستعادة المركبات القابلة لإعادة الاستخدام، وغيرها.

سيطر قطاع دعم إطلاق الأقمار الصناعية التجارية على السوق العالمية في عام 2025، حيث يأتي الطلب الأكبر على البنية التحتية للموانئ الفضائية من إطلاق أقمار الاتصالات ومراقبة الأرض والملاحة والكوكبة في مدار الأرض. يقود هذا القطاع الاستخدام المستمر لمنصات الإطلاق، ومرافق معالجة الحمولة، ومباني التكامل، وأنظمة سلامة المدى، والتحكم في المهمة، ومعالجة الوقود الدفعي، وتتبع ما بعد الإطلاق. مع توسع الخدمات القائمة على الأقمار الصناعية عبر الاتصال واسع النطاق والاستشعار عن بعد ومراقبة الدفاع وتطبيقات البيانات، أصبحت الموانئ الفضائية بنية تحتية مهمة لعملاء الحمولة التجارية ومشغلي الإطلاق بدلاً من البرامج الفضائية التي تقودها الحكومة فقط.

من المتوقع أن يُظهر قطاع استرداد المركبات القابلة لإعادة الاستخدام أسرع نمو في السوق، مسجلاً معدل نمو سنوي مركب قدره 14.3٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

نظرًا لإيقاع الإطلاق العالي والطلب على الحمولة التجارية، سيطر مشغلو الإطلاق التجاري على السوق

استنادًا إلى المستخدم النهائي، يتم تقسيم السوق إلى مشغلي الإطلاق التجاري ووكالات الفضاء الحكومية ووكالات الدفاع/العسكرية وغيرها.

سيطر مشغلو الإطلاق التجاري على السوق في عام 2025، حيث حققوا أعلى طلب منتظم على منصات الإطلاق، وتكامل الحمولة، وسلامة المدى، والتحكم في المهمة، وعمليات الميناء الفضائي المرتبطة بالاسترداد. يتم تشكيل السوق بشكل متزايد من قبل المشغلين من القطاع الخاص وشبه التجاريين الذين يدعمون أقمار الاتصالات، وحمولات مراقبة الأرض، ومهام مشاركة الرحلات، ومجموعات الأقمار الصناعية الصغيرة، والحمولات الدفاعية، ومركبات الإطلاق القابلة لإعادة الاستخدام. مع توسع النشاط الفضائي التجاري، أصبحت الموانئ الفضائية أقل اعتمادًا على المهام الحكومية العرضية وأكثر ارتباطًا بالمشغلين الذين يمكنهم توفير وصول متكرر ومجدول ومدعوم من العملاء إلى مدار الأرض.

من المتوقع أن يُظهر قطاع الوكالات الدفاعية والعسكرية أسرع نمو في السوق، مسجلاً معدل نمو سنوي مركب قدره 12.2٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق الموانئ الفضائية

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

North America Spaceport Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تمتلك أمريكا الشمالية أكبر حصة سوقية لحلول الموانئ الفضائية، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 8.9٪ خلال الفترة المتوقعة. أنشأت المنطقة نظامًا بيئيًا للإطلاق، بما في ذلك الولايات المتحدة بنطاقاتها الفيدرالية المعترف بها، والموانئ الفضائية التجارية المرخصة، وعمليات إطلاق المركبات القابلة لإعادة الاستخدام، وإطلاق الأقمار الصناعية عالية التردد، ومشاركة كبيرة من القطاع الخاص. تستفيد المنطقة أيضًا من وجود SpaceX، وBlue Origin LLC، وRocket Lab، وULA، وNASA، وUS Space Force، والبنية التحتية للإطلاق التجاري التي تنظمها إدارة الطيران الفيدرالية.

سوق الموانئ الفضائية الأمريكية

استنادًا إلى المساهمة القوية لأمريكا الشمالية في السوق وهيمنة الولايات المتحدة داخل المنطقة، بلغ سوق الولايات المتحدة حوالي 2.17 مليار دولار أمريكي في عام 2025، بمعدل نمو سنوي مركب قدره 8.6٪ خلال الفترة المتوقعة.

أوروبا

من المتوقع أن ينمو سوق أوروبا بأسرع وتيرة مع تسجيل أعلى معدل نمو سنوي مركب يبلغ 11.5٪ خلال الفترة المتوقعة. تعد أوروبا سوقًا ذات أهمية استراتيجية، بقيادة فرنسا/غويانا الفرنسية، وروسيا، والمملكة المتحدة، ومواقع الإطلاق الناشئة في بلدان الشمال الأوروبي. تقوم المنطقة بإعادة بناء استقلالية الإطلاق بعد انقطاع الوصول إلى سويوز والفترة الانتقالية لآريان. أعادت أول رحلة لآريان 6 من ميناء الفضاء الأوروبي في يوليو/تموز 2024 وصول أوروبا المستقل إلى الفضاء وعززت مكانة المنطقة في الإطلاق المداري، ومهمات الأقمار الصناعية التجارية، وبرامج الفضاء المؤسسية. علاوة على ذلك، أصبحت المملكة المتحدة بمثابة جيب مهم للنمو، حيث أصبح ساكسافورد أول ميناء فضائي عمودي مرخص في المملكة المتحدة وأول ميناء فضائي عمودي مرخص بالكامل في أوروبا الغربية.

سوق فرنسا الفضائية

وبلغت قيمة السوق الفرنسية حوالي 0.39 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 45.38% من إيرادات أوروبا.

آسيا والمحيط الهادئ

ومن المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 10.6٪ خلال الفترة المتوقعة. ويعزى نمو المنطقة إلى استكشاف الصين والهند واليابان ونيوزيلندا وكوريا الجنوبية للفضاء ومهمة ISR الفضائية. وتمتلك الصين الحصة الأكبر في المنطقة من حيث إيقاع الإطلاق العالي ومراكز الإطلاق الوطنية وموقع إطلاق المركبات الفضائية التجارية في هاينان، الذي حقق جاهزية مزدوجة مع عمليات إطلاق من المنصتين رقم 1 ورقم 2. وتعمل الهند أيضًا على تنمية ميناءها الفضائي، مع الموافقة على منصة الإطلاق الثالثة في سريهاريكوتا في يناير/كانون الثاني 2025 لدعم مركبات الإطلاق من الجيل التالي، وقدرة الإطلاق الاحتياطية، ومهام رحلات الفضاء البشرية القادمة. ولا تزال البنية التحتية للإطلاق العمودي تهيمن على سوق المنطقة، ولكن من المتوقع أن تنمو عمليات إعادة الدخول، واستعادة المركبات القابلة لإعادة الاستخدام، ومعالجة الحمولة التجارية، وخدمات الإطلاق الصغيرة بشكل أسرع خلال عام 2034.

سوق ميناء الفضاء الصيني

وبلغت إيرادات السوق الصينية حوالي 0.73 مليار دولار أمريكي، وهو ما يمثل حوالي 51.83% من المبيعات العالمية.

سوق ميناء الفضاء الهندي

بلغت قيمة الهندي في عام 2025 حوالي 0.24 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 16.92٪ من إيرادات منطقة آسيا والمحيط الهادئ.

بقية العالم

تمتلك بقية دول العالم (الشرق الأوسط وأفريقيا وأمريكا اللاتينية) حصة سوقية أصغر نسبيًا ولكن من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 8.4٪ خلال الفترة المتوقعة. ويقود أمريكا اللاتينية مركز إطلاق ألكانتارا في البرازيل، والذي ينتقل من قاعدة حكومية/تجريبية إلى عمليات الإطلاق التجارية. تم وضع عملية Spaceward البرازيلية كخطوة نحو سوق الإطلاق العالمية. وفي الشرق الأوسط وإفريقيا، يعد ميناء إطلاق الفضائي في سلطنة عمان أقوى إشارة لموقع إطلاق جديد، حيث أكد القمر الصناعي الدقم-1 على أول قدرة إطلاق شبه مدارية لعمان في ديسمبر 2024.

سوق الموانئ الفضائية في أمريكا اللاتينية

وبلغ حجم السوق في أمريكا اللاتينية حوالي 0.07 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 55.48% من الإيرادات.

سوق الموانئ الفضائية في الشرق الأوسط وأفريقيا

وبلغ حجم سوق أفريقيا حوالي 0.06 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 0.11 مليار دولار أمريكي في عام 2034.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

إمكانية الإطلاق القابلة لإعادة الاستخدام وشكل إيقاع الإطلاق وتحديد المواقع التنافسية

تقود سوق الموانئ الفضائية العالمية شركات رائدة خاصة، ووكالات مدعومة من الحكومة، ومشغلي الموانئ الفضائية. تتمتع أمريكا الشمالية بموقع تنافسي مهيمن، بدعم من SpaceX، وBlue Origin LLC، وULA، وRocket Lab، وNASA، وقوة الفضاء الأمريكية. وتستفيد المنطقة من وتيرة الإطلاق العالية، ومركبات الإطلاق القابلة لإعادة الاستخدام، ونطاقات الإطلاق الناضجة، والطلب القوي على الحمولات التجارية.

تتوسع المنافسة عالميًا حيث يستثمر اللاعبون في البنية التحتية للإطلاق وخدمات الحمولة وقدرات الاسترداد. تعمل شركة Blue Origin LLC على تطوير New Glenn وLaunch Complex 36، وتعمل Rocket Lab على تعزيز إطلاق الأقمار الصناعية الصغيرة من خلال Launch Complex 1 في نيوزيلندا، وتعمل شركة ArianeGroup/Arianespace على استعادة موقع الإطلاق المستقل لأوروبا من خلال Ariane 6. وبشكل عام، يتنافس اللاعبون الرئيسيون على تردد الإطلاق، وقابلية إعادة الاستخدام، ومرونة الحمولة، والوصول الموثوق إلى مدار الأرض.

قائمة شركات الموانئ الفضائية الرئيسية المذكورة في التقرير

- شركة تقنيات استكشاف الفضاء (الولايات المتحدة)

- بلو أوريجين إل إل سي (الولايات المتحدة)

- شركة Rocket Lab USA, Inc. (الولايات المتحدة)

- يونايتد لانش ألاينس، ذ.م.م(نحن.)

- شركة فيرجن جالاكتيك هولدنجز (الولايات المتحدة)

- أريان سبيس إس إيه (فرنسا)

- ArianeGroup SAS (فرنسا)

- شركة Maritime Launch Services Inc. (كندا)

- شركة Southern Launch Space Pty Ltd (أستراليا)

- Equatorial Launch Australia Pty Ltd (أستراليا)

- شركة ساكسفورد سبيسبورت المحدودة (المملكة المتحدة)

- ميناء الفضاء الأمريكي (الولايات المتحدة)

- الوكالة اليابانية لاستكشاف الفضاء الجوي / جاكسا (اليابان)

- منظمة أبحاث الفضاء الهندية / ISRO(الهند)

- الشركة الصينية لعلوم وتكنولوجيا الفضاء الجوي (الصين)

التطورات الصناعية الرئيسية

- مارس 2026:أعلنت كندا عن اتفاقية مدتها 10 سنوات لاستئجار منصة إطلاق مخصصة في Spaceport Nova Scotia بقيمة 144.79 مليون دولار أمريكي، تديرها شركة Maritime Launch Services.

- أبريل 2025:منحت قيادة أنظمة الفضاء S. الوطنيةحمايةتتعاقد شركة Space Launch Phase 3 Lane 2 مع SpaceX وUnited Launch Services وBlue Origin. وكانت قيم العقود المتوقعة 5.92 مليار دولار أمريكي لشركة SpaceX، و5.37 مليار دولار أمريكي لـ ULA، و2.39 مليار دولار أمريكي لشركة Blue Origin، بإجمالي حوالي 13.68 مليار دولار أمريكي.

- أبريل 2025:أكملت إدارة الطيران الفيدرالية (FAA) المراجعة البيئية لزيادة إيقاع SpaceX's Starship/Super Heavy في بوكا تشيكا، مما يسمح بالإجراء المقترح لما يصل إلى 25 عملية إطلاق مدارية سنوية لمركبة Starship/Super Heavy، بما في ذلك ما يصل إلى 25 هبوطًا سنويًا لمركبة Starship و25 هبوطًا سنويًا فائق الثقيل.

- مارس 2025:أكمل موقع إطلاق المركبات الفضائية التجارية في هاينان الصيني مهمة Long March-8 التي تحمل 18 قمرًا صناعيًا في مدار أرضي منخفض، مما يمثل الإطلاق الافتتاحي من المنصة رقم 1 بالموقع ويؤكد جاهزية المنصة المزدوجة بعد إطلاق المنصة رقم 2 في نوفمبر 2024.

- يناير 2025:وافقت الهند على منصة الإطلاق الثالثة في مركز ساتيش داوان الفضائي التابع لـ ISRO، سريهاريكوتا. تبلغ قيمة المشروع حوالي 460.25 مليون دولار أمريكي، ويهدف إلى دعم ترقيات NGLV وLVM3 ومهام رحلات الفضاء البشرية المستقبلية.

- أكتوبر 2024:منحت المفوضية الأوروبية عقد امتياز IRIS لمدة 12 عامًا لاتحاد SpaceRISE لنظام الاتصال الآمن عبر الأقمار الصناعية لأكثر من 290 قمرًا صناعيًا والبنية التحتية الأرضية المرتبطة به. والهيكل الذي تم الكشف عنه رسميًا هو شراكة بين القطاعين العام والخاص، وتبلغ قيمة البرنامج 11.13 مليار دولار أمريكي.

- أغسطس 2024:حصل ميناء أندويا الفضائي النرويجي على إذن لبدء العمليات. يتمتع الميناء الفضائي بتصريح لما يصل إلى 30 عملية إطلاق سنويًا، حيث تستخدم شركة Isar Aerospace منصة الإطلاق الأولى.

- يوليو 2024:أكملت وكالة الفضاء الأوروبية الرحلة الافتتاحية لمركبة أريان 6 من ميناء الفضاء الأوروبي في غيانا الفرنسية، مما استعاد وصول أوروبا المستقل إلى الفضاء ودعم الطلب المستقبلي على الإطلاق التجاري والمؤسسي وفي الفضاء السحيق.

تغطية التقرير

يوفر تحليل سوق الموانئ الفضائية العالمية دراسة متعمقة لحجم السوق وملف تعريف الشركة والتوقعات من قبل جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق والاتجاهات التي من المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، وتطورات خبراء الصناعة الرئيسيين، وتفاصيل عن الشراكات الاستراتيجية وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً مع معلومات عن حصة السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب يبلغ 10.0% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

|

عن طريق التقسيم

|

حسب نوع الميناء الفضائي

|

|

من خلال تقديم الخدمة

|

|

|

حسب نوع الإطلاق

|

|

|

حسب فئة السيارة

|

|

|

عن طريق التطبيق

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية تبلغ 5.06 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 10.81 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 2.20 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 10.0٪ خلال الفترة المتوقعة.

تعد موانئ الإطلاق الفضائية العمودية هي القطاع الرائد في السوق من حيث نوع الميناء الفضائي.

يؤدي ارتفاع الطلب على إطلاق الأقمار الصناعية والخدمات القائمة على الأقمار الصناعية إلى دفع نمو السوق.

من بين أفضل اللاعبين في السوق شركة Blue Origin LLC، وRocket Lab USA، وUnited Launch Alliance، وArianespace، وArianeGroup، وMaritime Launch Services، وSaxaVord Spaceport، وSouthern Launch.

استحوذت أمريكا الشمالية على أكبر حصة في السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة