حجم سوق الألياف الفولاذية وحصتها وتحليل الصناعة حسب النوع (نهاية معقوفة، مجعدة، مستقيمة، وغيرها)، حسب التطبيق (الأرضيات الصناعية، الأرصفة، حفر الأنفاق، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

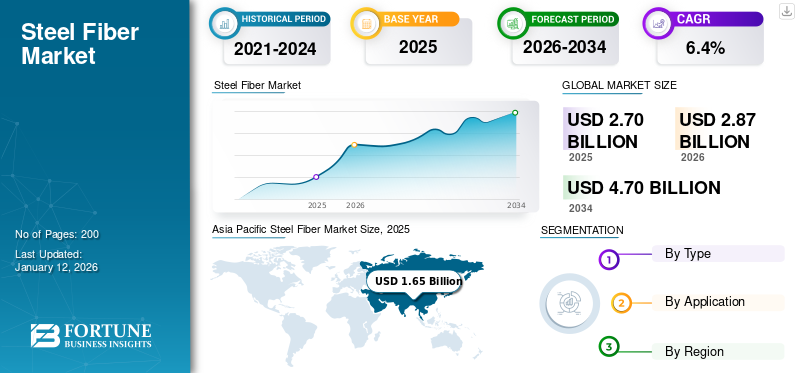

بلغت قيمة سوق ألياف الفولاذ العالمية 2.7 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 2.87 مليار دولار أمريكي في عام 2026 إلى 4.7 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.40٪ خلال الفترة المتوقعة. وهيمنت الشركات الآسيوية على السوق العالمية بحصة بلغت 61% في عام 2025.

الألياف الفولاذية عبارة عن أطوال قصيرة ومنفصلة من الفولاذ بأشكال ونسب أبعاد مختلفة يتم خلطها بالخرسانة لتعزيز أدائها. عندما يتم توزيعها بشكل موحد، فإنها تعمل كتعزيز، مما يؤدي إلى تحسين قوة الشد والليونة ومقاومة الشقوق ومتانة الصدمات، مما يجعل الخرسانة مناسبة للتطبيقات الصعبة مثل الأرضيات الصناعية والأنفاق والأرصفة والعناصر مسبقة الصب. ويرتبط نمو السوق ارتباطًا وثيقًا بنشاط البناء العالمي، والتنمية الحضرية، واعتماد الخرسانة المسلحة بالألياف كبديل لطرق التعزيز التقليدية.

علاوة على ذلك، يضم السوق العديد من اللاعبين الرئيسيين مثل Bekaert وArcelorMittal وNippon Seisen Co., Ltd. وFibrometals والصلب الأخضرالمجموعة في المقدمة. لقد دعمت المحفظة الواسعة مع إطلاق المنتجات المبتكرة والتوسع الجغرافي القوي هيمنة هذه الشركات في السوق العالمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق الألياف الفولاذية

- حجم السوق عام 2025: 2.7 مليار دولار أمريكي

- حجم السوق عام 2026: 2.87 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 4.7 مليار دولار أمريكي

- معدل النمو السنوي المركب: 6.40% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق الألياف الفولاذية بحصة قدرها 61.00% في عام 2025.

- استحوذت الألياف ذات النهاية المعلقة على حصة قطاع النوع الرائد بنسبة 58.89٪ في عام 2026.

- استحوذت الأرضيات الصناعية على حصة سوقية تبلغ 37.28% في عام 2026.

آسيا والمحيط الهادئ

حققت منطقة آسيا والمحيط الهادئ 1.65 مليار دولار أمريكي في عام 2025 وظلت السوق الإقليمية الرائدة بسبب التحضر السريع ومشاريع تطوير البنية التحتية واسعة النطاق.

أوروبا

وصلت قيمة الاستثمارات في أوروبا إلى 0.49 مليار دولار أمريكي في عام 2025، مدعومة بالاستثمارات المتزايدة في بناء الأنفاق، ومشاريع السكك الحديدية للمترو، وممارسات البناء المستدامة.

أمريكا الشمالية

وشكلت أمريكا الشمالية 0.37 مليار دولار أمريكي في عام 2025، مدفوعة بزيادة الطلب على الأرضيات الصناعية المتينة وتحديث البنية التحتية للنقل.

نحن.

من المتوقع أن يصل سوق الألياف الفولاذية في الولايات المتحدة إلى 0.33 مليار دولار أمريكي بحلول عام 2026 بسبب الاستثمارات القوية في الطرق السريعة والمطارات ومشاريع البناء الصناعية.

اليابان

إن الاعتماد المتزايد لتقنيات البناء المتقدمة والحلول الخرسانية عالية الأداء يدعم الطلب على الألياف الفولاذية في مشاريع البنية التحتية وحفر الأنفاق.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

التوسع في البناء والبنية التحتية لدفع نمو السوق

تشهد صناعة البناء والتشييد العالمية توسعًا سريعًا، لا سيما في الاقتصادات الناشئة في جميع أنحاء آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا. تعمل المشاريع الضخمة مثل مدارج المطارات وأنظمة المترو والمجمعات الصناعية والمشاريع السكنية واسعة النطاق على زيادة الطلب على المشاريع عالية الأداء.مواد البناء. يتم تفضيل الألياف الفولاذية بشكل متزايد في هذه المشاريع لأنها تعمل على تحسين مقاومة التشققات وتعزيز قوة التأثير وإطالة عمر خدمة الخرسانة.

- على سبيل المثال، غالبًا ما تستخدم الأرضيات الصناعية في المراكز اللوجستية والمستودعات الخرسانة المسلحة بالألياف الفولاذية (SFRC) للتعامل مع الآلات الثقيلة وحركة الرافعات الشوكية.

- في الأنفاق والهياكل الموجودة تحت الأرض، تعمل الألياف على تقليل التشظي وتحسين مقاومة الحريق، وهو أمر بالغ الأهمية لتحقيق المتانة والسلامة على المدى الطويل.

- وفقًا لمركز البنية التحتية العالمية، من المتوقع أن تتجاوز احتياجات الاستثمار العالمية السنوية في البنية التحتية 3.7 تريليون دولار بحلول عام 2035، وهو ما يدعم بشكل مباشر إمكانات نمو المنتج في حلول البناء عالية المتانة.

قيود السوق

تقلب أسعار المواد الأولية للصلب يحد من توسع السوق

أحد أكبر القيود التي تواجه السوق هو تقلب أسعار المواد الخام، على وجه الخصوصأسلاك الفولاذقضيب، وهو المادة الخام الأساسية. وتتأثر أسعار الصلب بالاختلالات العالمية بين العرض والطلب، وتكاليف الطاقة، والتوترات الجيوسياسية.

- ونظرًا لاستخدامها بكميات كبيرة للأرضيات والأرصفة والعناصر مسبقة الصب، فإن حتى التأرجح في أسعار الصلب بنسبة 5-10% يمكن أن يؤثر بشكل كبير على اقتصاديات المشروع.

- إن عدم القدرة على نقل هذه التكاليف بالكامل إلى المستخدمين النهائيين يخلق حالة من عدم اليقين لدى الموردين وقد يعيق اعتمادها في المشاريع ذات الميزانيات المحدودة.

فرص السوق

مشاريع التحضر والنقل لخلق فرص نمو مربحة

ومن المتوقع أن تؤدي الوتيرة السريعة للتوسع الحضري وتطوير البنية التحتية للنقل إلى خلق فرص كبيرة في السوق. ومع توقع أن يعيش 68% من سكان العالم في المناطق الحضرية بحلول عام 2050 (توقعات الأمم المتحدة)، هناك طلب متزايد على الأرصفة والجسور والموانئ وأعمال الإصلاح المتينة.

- تستخدم الأرصفة الثقيلة في ساحات الحاويات ومرافق الموانئ بشكل متزايد SFRC، مما يوفر قدرة تحمل أفضل ومقاومة للتآكل مقارنة بالخرسانة العادية.

- كما أثبتت الألياف الفولاذية أيضًا رؤى قيمة في مشاريع إعادة التأهيل، حيث يتم تطبيقها في طبقات رقيقة لتعزيز الأرصفة الحالية وإطالة عمرها التشغيلي.

- على سبيل المثال، أطلقت مبادرة الحزام والطريق الصينية مشاريع واسعة النطاق لبناء الطرق السريعة والموانئ في جميع أنحاء آسيا وإفريقيا، والتي يشتمل العديد منها على تقنيات تعزيز الخرسانة المتقدمة، بما في ذلك ألياف الفولاذ.

بالإضافة إلى ذلك، فإن الدفع نحو البناء المستدام يعزز دور SFRC، لأنه يقلل من حجم التعزيزات التقليدية المطلوبة ويحسن استخدام المواد.

اتجاهات سوق الألياف الفولاذية

يعد التحول إلى الخرسانة المسلحة بالألياف (FRC) أحد اتجاهات السوق المهمة

يعد التحرك نحو الخرسانة المسلحة بالألياف أحد أهم الاتجاهات التي تعيد تشكيل السوق. في حين أن التسليح التقليدي بقضبان التسليح لا يزال هو السائد، فإن الألياف تكتسب أرضًا في تطبيقات مختارة نظرًا لقدرتها على الخلط مباشرة مع الخرسانة. وهذا يسمح بوضع أسرع ويقلل الحاجة إلى تركيب حديد التسليح على نطاق واسع. يعد توفير تكاليف دورة الحياة أيضًا ميزة نظرًا لأن هياكل SFRC غالبًا ما تظهر احتياجات صيانة منخفضة مقارنة بالخرسانة المسلحة التقليدية.

- على سبيل المثال، في البنية التحتية للنقل الأوروبي، تم اعتماد SFRC في خطوط الترام والسكك الحديدية الخفيفة، حيث يعد تقليل التشققات وزيادة مقاومة التعب أمرًا بالغ الأهمية. وبالمثل، في الهند، بدأ مقاولو ممرات المطارات في دمج المنتج لتقليل أعطال المفاصل وزيادة عمر الرصيف.

تحديات السوق

قاعدة التوريد المجزأة وقضايا الجودة تعيق نمو السوق

يتميز السوق بقاعدة توريد مجزأة للغاية، حيث يقدم العديد من المصنعين الإقليميين أليافًا ذات أشكال وأطوال ونسب أبعاد مختلفة. على عكس حديد التسليح الفولاذي، الذي يتمتع بمعايير عالمية راسخة، مثل رموز ASTM وEN وIS، لا تزال معايير الألياف الفولاذية تتطور ولا يتم تطبيقها بشكل موحد عبر المناطق.

على سبيل المثال، في الهند وأجزاء من الشرق الأوسط، أبلغ مقاولو البنية التحتية الكبار عن تباين في أداء الألياف من الموردين المحليين، مما دفعهم إلى الاستيراد من العلامات التجارية العالمية الراسخة بتكاليف أعلى، مما يقلل من القدرة التنافسية للأسواق المحلية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب النوع

ساهم الطلب المرتفع على الطرف المعقوف في النمو القطاعي

على أساس تجزئة النوع، يتم تصنيف السوق إلى نهاية معقوفة، معقوص، مستقيم، وغيرها.

استحوذ قطاع النهاية المعلقة على أكبر حصة سوقية من ألياف الفولاذ بنسبة 58.89٪ في عام 2026، ومن المتوقع أن يشهد نموًا كبيرًا، مدفوعًا بارتفاع الطلب. تضمن هندستها الفريدة تثبيتًا ميكانيكيًا قويًا داخل المزيج الخرساني، مما يؤدي إلى مقاومة فائقة للسحب، ونقل معزز للأحمال، والتحكم الفعال في الشقوق، مما يجعلها الخيار المفضل لتطبيقات الخدمة الشاقة. تتبنى الصناعات بشكل متزايد أليافًا معقوفة للأرضيات الصناعية، وبطانات الأنفاق، وأرصفة المطارات، والقطاعات مسبقة الصب، حيث يعد عمر الخدمة الطويل ومقاومة الضغوط الهيكلية أمرًا بالغ الأهمية.

إن نمو القطاع المجعد مدفوع بفعاليته من حيث التكلفة وسهولة الخلط، خاصة في الأسواق حيث تعتبر حساسية الأسعار عاملاً حاسماً. يسمح شكلها المتموج والمجعد بتشتت أفضل في الخرسانة، مما يقلل من التكتل ويضمن تعزيزًا أكثر اتساقًا. تُستخدم هذه الألياف بشكل شائع في التراكبات الرقيقة، وإصلاح الطرق، وإعادة تأهيل الأنفاق، والخرسانة المرشوشة، مما يوفر تحكمًا مناسبًا في التشققات دون التكاليف المرتفعة المرتبطة بأنواع الألياف المتميزة. مع نمو أنشطة البناء في الاقتصادات النامية، تجد الألياف المجعدة دورًا أوسع في تطبيقات الخرسانة متوسطة القوة، خاصة عندما تكون الميزانيات محدودة ولكن تحسينات الأداء لا تزال ضرورية.

ومن المتوقع أن يشهد القطاع المستقيم نموًا كبيرًا في السنوات القادمة. إنها تجد مكانًا مناسبًا في تطبيقات الخرسانة المتخصصة وعالية الأداء. تكمن قوتها الرئيسية في توفير خصائص شد ممتازة، مما يجعلها مناسبة لخلطات الخرسانة عالية الأداء (HPC) والخرسانة فائقة الأداء (UHPC). تُستخدم هذه الألياف في الهياكل العسكرية، والمرافق المقاومة للانفجار، والعناصر مسبقة الصب المتقدمة، حيث تفوق الحاجة إلى المتانة القصوى اعتبارات التكلفة.

عن طريق التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

سينمو قطاع الأرضيات الصناعية بأسرع معدل نمو سنوي مركب خلال فترة التوقعات

بناءً على التطبيق، يتم تقسيم السوق إلى الأرضيات الصناعية والأرصفة والأنفاق وغيرها.

يهيمن قطاع الأرضيات الصناعية على السوق، مدفوعًا بالحاجة إلى تعزيز المتانة وخفض تكاليف الصيانة. الآلات الثقيلة والرافعات الشوكية وحركة المرور المستمرة في المستودعات ووحدات التصنيع تضع ضغطًا كبيرًا على الأسطح الخرسانية. تعمل الألياف الفولاذية على تحسين قدرة التحمل، والتحكم في تكوين الشقوق، وإطالة عمر الخدمة، مما يجعلها بديلاً جذابًا لطرق التعزيز التقليدية. بالإضافة إلى ذلك، فإن قدرتها على تقصير وقت البناء وتقليل الحاجة إلى المسافات المشتركة تشجع أيضًا على اعتمادها في الأرضيات الصناعية. علاوة على ذلك، من المقرر أن يمتلك القطاع حصة قدرها 37.28% في عام 2026.

ويشهد قطاع الأرصفة أيضًا نموًا إيجابيًا خلال الفترة المتوقعة. في بناء الرصف، يكتسب المنتج شعبية بسبب دوره في زيادة قوة الانحناء ومقاومة التعب. تواجه الطرق والطرق السريعة ومدارج المطارات أحمالًا مرورية عالية ودورات حرارية متكررة، مما قد يؤدي إلى التشقق والتدهور. تقوم الألياف المصنوعة من الفولاذ بتوزيع الضغوط بشكل أكثر توازناً وتوفر مرونة طويلة الأمد ضد التآكل. إن الاستثمارات المتزايدة في تحديث البنية التحتية، إلى جانب الحاجة إلى حلول الرصف المستدامة والفعالة من حيث التكلفة، تدفع المقاولين والحكومات نحو SFRC. بالإضافة إلى ذلك، من المتوقع أن تنمو طلبات الرصف بمعدل نمو سنوي مركب قدره 6.2% خلال فترة الدراسة.

التوقعات الإقليمية لسوق ألياف الفولاذ

حسب المنطقة، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Steel Fiber Market Size, 2025 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وصل السوق في منطقة آسيا والمحيط الهادئ إلى 1.65 مليار دولار أمريكي في عام 2025، وهو ما يمثل 61.00٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 1.76 مليار دولار أمريكي في عام 2026. وتشمل العوامل التي تعزز هيمنة المنطقة التحضر السريع ومشاريع البنية التحتية الضخمة. وتستثمر الصين والهند بكثافة في الطرق السريعة، والمطارات، وشبكات السكك الحديدية للمترو، حيث يتم استخدام المنتج بشكل متزايد لتحقيق المتانة وسرعة البناء. كما يعمل التصنيع السريع وإنشاء مراكز تصنيع جديدة على تعزيز استخدام الألياف الفولاذية في الأرضيات الصناعية. يؤدي الوعي المتزايد حول كفاءة التكلفة والمرونة الهيكلية إلى تسريع عملية اعتماد هذه الحلول في جميع أنحاء المنطقة. وفي عام 2026، من المتوقع أن يصل حجم السوق الصيني إلى 1.04 مليار دولار أمريكي.

- تعد الصين واحدة من أكبر الأسواق وأسرعها نموًا، مدعومة بالتوسع الحضري السريع والتوسع المستمر في البنية التحتية. إن الاستثمارات الضخمة في أنظمة السكك الحديدية للمترو، وممرات النقل تحت الأرض، ومشاريع الأنفاق الكهرومائية تزيد بشكل كبير من استخدام ألياف الفولاذ في تطبيقات الخرسانة المرشوشة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أوروبا

في عام 2025، استحوذت أوروبا على 18.00٪ من السوق العالمية، لتصل قيمتها إلى 0.49 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 0.52 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تشهد أوروبا نموًا ملحوظًا في السنوات المقبلة. خلال فترة التوقعات، من المتوقع أن تسجل المنطقة الأوروبية معدل نمو قدره 5.8%، وهو ثاني أعلى معدل بين جميع المناطق، وتصل قيمتها إلى 0.49 مليار دولار أمريكي في عام 2025. وتدفع مشاريع السكك الحديدية الكبرى للمترو والأنفاق العابرة للحدود إلى اعتماد الألياف القائمة على الفولاذ في تطبيقات الخرسانة المرشوشة. إن تركيز المنطقة على تقليل تكاليف دورة الحياة وتعزيز حلول البناء الأخضر يدعم أيضًا ألياف الفولاذ، حيث أنها تقلل من استخدام المواد مقارنة بالتسليح التقليدي. وبدعم من هذه العوامل، من المتوقع أن تسجل دول من بينها المملكة المتحدة تقييمًا بقيمة 0.09 مليار دولار أمريكي، وألمانيا لتسجل 0.08 مليار دولار أمريكي، وفرنسا لتسجل 0.08 مليار دولار أمريكي في عام 2026.

أمريكا الشمالية

بلغت قيمة سوق أمريكا الشمالية 0.37 مليار دولار أمريكي في عام 2025، مستحوذة على 14.00٪ من الإيرادات العالمية، ومن المتوقع أن تصل إلى 0.39 مليار دولار أمريكي في عام 2026. وتؤمن مكانة ثالث أكبر منطقة في السوق. يؤدي ظهور التجارة الإلكترونية إلى زيادة الطلب على الأرضيات الصناعية المتينة التي يمكنها تحمل المعدات الثقيلة والإنتاجية العالية. بالإضافة إلى ذلك، فإن الإنفاق الحكومي على تطوير الطرق السريعة وتوسعات المطارات، إلى جانب المعايير الصارمة للأداء الملموس، يدعم استخدام SFRC في الأرصفة والبنية التحتية للنقل. وفي عام 2026، من المتوقع أن يصل حجم السوق الأمريكية إلى 0.33 مليار دولار أمريكي.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

حافظت أمريكا اللاتينية على حضور قوي في السوق العالمية، لتصل إلى 0.06 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 2.00٪، ومن المتوقع أن تصل إلى 0.06 مليار دولار أمريكي في عام 2026. خلال الفترة المتوقعة، ستشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في سوق ألياف الفولاذ. ويعود نمو السوق إلى التحديث المستمر للبنية التحتية والدفع نحو حلول بناء دائمة في المناخات الصعبة. وفي منطقة الشرق الأوسط وأفريقيا، من المتوقع أن تحقق دول مجلس التعاون الخليجي قيمة بقيمة 0.06 مليار دولار أمريكي في عام 2025.

لوس انجليس التنافسيةنديسكيب

اللاعبين الرئيسيين في الصناعة

تعد مبادرات البحث والتطوير والاستدامة في مجال ابتكار المنتجات جوانب أساسية لنمو الشركات العاملة في السوق

ويستفيد كبار اللاعبين من مبادرات الحجم والبحث والتطوير والاستدامة للحفاظ على ميزة تنافسية، في حين تستفيد الشركات الإقليمية من كفاءة التكلفة والقرب من مشاريع البنية التحتية المحلية. بعض اللاعبين الرئيسيين في السوق يشملون Bekaert وArcelorMittal وNippon Seisen Co., Ltd. وFibrometals وGreen Steel Group. يظل ابتكار المنتجات، بما في ذلك هندسة الألياف الجديدة والمواد الصديقة للبيئة، يمثل استراتيجية بالغة الأهمية حيث يطالب العملاء بأداء أعلى وتكاليف أقل لدورة الحياة. وعلى نحو متزايد، تعمل الشراكات والتوسعات في منطقة آسيا والمحيط الهادئ على تشكيل المنافسة، نظراً لازدهار تنمية البنية التحتية في المنطقة.

لمحة عن قائمة شركات الألياف الفولاذية الرئيسية

- بيكارت(بلجيكا)

- ارسيلورميتال(لوكسمبورغ)

- شركة نيبون سيسن المحدودة(اليابان)

- المعادن الليفية(رومانيا)

- مجموعة جرين ستيل(إسبانيا)

- سباجيك (صربيا)

- مجموعة جيانغسو شاغانغ (الصين)

- شركة تشجيانغ بوين للمنتجات المعدنية المحدودة (الصين)

- شركة هونان صن شاين للألياف الفولاذية المحدودة (الصين)

- شركة يوثيان جيتاي لصناعة الألياف الفولاذية المحدودة (الصين)

التطورات الصناعية الرئيسية

- يونيو 2025: أكملت شركة ArcelorMittal عملية الاستحواذ على حصة Nippon Steel البالغة 50% في منشأة AM/NS Calvert (ألاباما، الولايات المتحدة الأمريكية)، وأعادت تسميتها "ArcelorMittal Calvert". ويجري تحديث الموقع باستثمارات، بما في ذلك فرن القوس الكهربائي الجديد (EAF) القادر على إنتاج نسبة أقل من ثاني أكسيد الكربون₂ الصلب.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 6.4% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي)، الحجم (كيلو طن) |

|

التقسيم |

حسب النوع والتطبيق والمنطقة |

|

حسب النوع |

|

|

عن طريق التطبيق |

|

|

حسب المنطقة |

أمريكا الشمالية (حسب النوع والتطبيق والبلد)

أوروبا (حسب النوع والتطبيق والبلد/المنطقة الفرعية)

منطقة آسيا والمحيط الهادئ (حسب النوع والتطبيق والدولة/المنطقة الفرعية)

أمريكا اللاتينية (حسب النوع والتطبيق والبلد/المنطقة الفرعية)

الشرق الأوسط وأفريقيا (حسب النوع والتطبيق والدولة/المنطقة الفرعية)

|

الأسئلة الشائعة

من المتوقع أن ينمو حجم سوق ألياف الفولاذ العالمية من 2.87 مليار دولار في عام 2026 إلى 4.7 مليار دولار بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 1.65 مليار دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 6.4٪ خلال الفترة المتوقعة.

قاد الجزء ذو النهاية المعقوفة السوق حسب النوع.

العوامل الرئيسية التي تحرك السوق هي الطلب المتزايد على الأرضيات الصناعية المتينة، والتوسع الحضري، والوعي المتزايد حول كفاءة التكلفة والمرونة الهيكلية.

تعد شركات Bekaert وArcelorMittal وNippon Seisen Co., Ltd. وFibrometals وGreen Steel Group من بين اللاعبين البارزين في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

يعد التحديث المستمر للبنية التحتية والدفع نحو حلول البناء الدائمة في المناخات الصعبة من بين العوامل التي من المتوقع أن تساعد في اعتماد المنتج.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة