سوق الحمولة النافعة للغواصات، الحجم، المشاركة وتحليل الصناعة حسب نوع المنتج (الغواصة التقليدية، الغواصة النووية، الدفع المستقل عن الهواء (AIP)، وغواصات المهام الخاصة)، حسب آلية الإطلاق (أنظمة الإطلاق العمودي (VLS)، أنظمة الإطلاق المائلة، أنظمة الإطلاق الأفقية، وأنظمة إطلاق العلبة)، حسب نوع الحمولة (حمولات الأسلحة، حمولات الاستشعار، معدات المراقبة والاستطلاع، أنظمة الحرب الإلكترونية، بدون طيار) المركبات تحت الماء (UUVs)، وغيرها)، حسب التطبيق (قوات الدفاع البحري، البحث والاستكشاف، والأمن البحري)، والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

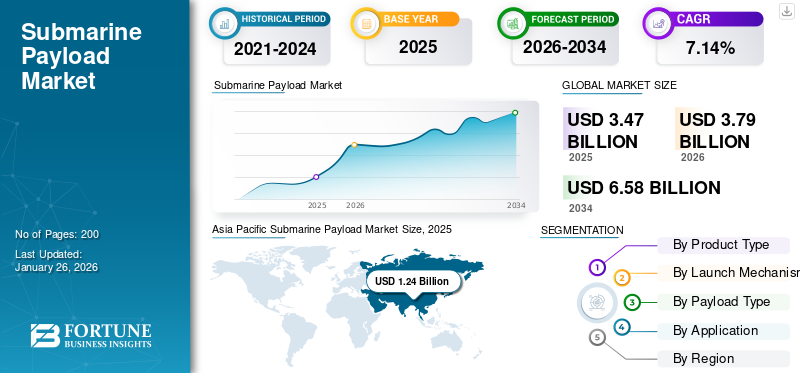

بلغت قيمة سوق الحمولة البحرية العالمية 3.47 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 3.79 مليار دولار أمريكي في عام 2026 إلى 6.58 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.14٪ خلال الفترة المتوقعة.

تشير حمولة الغواصة إلى أي معدات مهمة تطلقها الغواصة أو تحملها أو تؤويها لتنفيذ عمليات مثل الأسلحة (طوربيدات، صواريخ كروز / الصواريخ الباليستية، الألغام)، أجهزة الاستشعار (السونار على الهيكل / المسحوبة، ESM)، حزم الاتصالات / الملاحة، ووحدات المهمة (ملاجئ السطح الجاف، خلجان الحمولة) والأنظمة غير المأهولة القابلة للنشر (UUV / AUV) والمعدات العلمية.

تشرع الدول في جميع أنحاء العالم في تنفيذ برامج طموحة لتحديث البحرية مع وضع قوات الغواصات في قلب الردع الاستراتيجي والاستعداد القتالي. تعمل الاستثمارات في أنظمة الحمولة النافعة الأكثر تقدمًا، مثل المركبات المستقلة تحت الماء (UUVs)، وأجهزة الاستشعار المتقدمة، وتكوينات الحمولة النافعة المعيارية، على توسيع القدرات التشغيلية ومن المرجح أن تغذي نمو السوق العالمية خلال السنوات القادمة.

يضم السوق العديد من اللاعبين الرئيسيين الذين يتمتعون بمحفظة واسعة من المنتجات المبتكرة والمبادرات القوية التي تركز على توسيع الوجود الإقليمي وقد دعمت هيمنة هذه الشركات في السوق. اللاعبون الرئيسيون هم BAE System، وRaytheon Technologies، وجنرال ديناميكس، ولوكهيد مارتن، من بين آخرين.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

التحديث البحري المتزايد والتوترات الجيوسياسية يغذي برامج التحديث البحري لدفع نمو السوق

ويشهد السوق نموًا مرتفعًا تغذيه التوترات الجيوسياسية المتزايدة ومبادرات التحديث البحري العالمية. تنفق الدول مبالغ ضخمة من المال على أنظمة غواصات متطورة للحفاظ على التفوق البحري وقدرات الردع الاستراتيجي في جو عالمي متنازع عليه بشكل تدريجي. إن التوترات المتزايدة في المناطق الحيوية مثل بحر الصين الجنوبي والمحيط الهادئ الهندي وبحر البلطيق تجبر الدول على تحسين قدرات الحرب تحت الماء من خلال أنظمة الحمولة المتقدمة.

تعمل الولايات المتحدة والصين وروسيا والدول الأوروبية على بناء قواتها من الغواصات بقوة مع التركيز على الطوربيدات المتقدمة،الصواريخ الباليستيةوصواريخ كروز وأنظمة الكشف ذات القيمة التكتيكية والاستراتيجية. ارتفعت ميزانيات الدفاع الحكومية، حيث أنفقت البحرية الأمريكية وحدها أكثر من 18 مليار دولار أمريكي على عقود غواصات من طراز فرجينيا في عام 2025، بينما تتعاون الدول الأوروبية معًا بشأن تكنولوجيا الغواصات من الجيل التالي في مبادرات مثل AUKUS. يعد هذا الاستثمار المستمر في قدرات الغواصات مؤشرًا على القيمة المطلقة للغواصات في دعم الأمن القومي وتوسيع نطاق القوة عبر جميع المناطق البحرية على مستوى العالم.

- على سبيل المثال، في فبراير 2025، تعاونت NIT Rourkela وDRDO لتصميم بلاط متطور تحت الماء يقلل من إمكانية اكتشاف السونار، وبالتالي زيادة قدرة الغواصات على التخفي، وتعزيز القدرات الدفاعية المحلية في الهند ومساعدة الصناعات مثل الاستكشاف البحري والتنقيب عن النفط.

قيود السوق

يمكن لنفقات التطوير المرتفعة وقيود الميزانية أن تعيق نمو السوق

يعوق نمو سوق حمولة الغواصات ارتفاع تكلفة التطوير وقيود الميزانية التي تحد من المشتريات والابتكار للقوات البحرية في جميع أنحاء العالم. ويجب تطوير أنظمة الحمولة المتقدمة من خلال استثمارات هائلة في الأبحاث، والمواد المتقدمة، ومرافق التصنيع، والقوى العاملة الموهوبة، حيث من المحتمل أن يكلف كل برنامج مليارات الدولارات خلال فترة عمره. إن التعقيد الفني لأنظمة الغواصات المعاصرة، مع العديد من التقنيات المتقدمة التي تتطلب التكامل مثل الطاقة النووية، والشبح، وأنظمة الأسلحة المتقدمة، يدفع التكاليف إلى ما هو أبعد من قدرات العديد من البلدان ذات الميزانيات الدفاعية المحدودة.

أصبحت تجاوزات التكلفة هي القاعدة في برامج الغواصات، مثل برنامج الغواصات الأمريكية من فئة كولومبيا الذي شهد نموًا في التكلفة أكبر بستة أضعاف من توقعات المقاولين، مما قد يضيف مئات الملايين من الدولارات إلى تكلفة السفن الفردية. وتجبر هذه الضغوط المالية البلدان على تخصيص موارد ضئيلة، مما يؤدي في بعض الأحيان إلى انخفاض أعداد الأساطيل، أو تأخير برامج التحديث، أو تخفيف الطلب على القدرات. إن الفترات الزمنية الطويلة لبرامج الغواصات، التي تستغرق عادة 10 إلى 15 سنة من التصميم إلى التسليم، تؤدي إلى المزيد من المخاطر المالية مع تحسن التقنيات وزيادة الفاتورة أعلى مما كان مقدرا في الأصل.

فرصة السوق

تزايد اعتماد الأنظمة الذاتية وتكامل المركبات غير المأهولة لدفع توسع السوق خلال السنوات القادمة

التطور السريع للالمركبات المستقلة تحت الماء (AUVs)وتخلق الأنظمة غير المأهولة فرصة كبيرة للنمو في سوق الحمولة البحرية. يتم إرسال المركبات ذاتية القيادة بشكل متزايد من الغواصات باستخدام أنابيب الطوربيد وآليات الإطلاق المخصصة، مما يوضح نطاقها التشغيلي وقدرتها على جمع المعلومات الاستخبارية مع الحفاظ على السرية وتقليل مخاطر الطاقم. إن دمج تقنيات استخبارات السرب يمكّن المركبات المستقلة من التعاون في مجموعة متنوعة من المهام المعقدة، بدءًا من حرب الألغام وحتى عمليات الاستطلاع، مما يفتح خيارات تكتيكية جديدة لقادة الغواصات. يمكن للمركبات UUV المتطورة المزودة بأجهزة استشعار واتصالات تدعم الذكاء الاصطناعي البقاء في البحر لأسابيع، مما يوفر تواجدًا مستمرًا تحت الماء ومعلومات استخباراتية في الوقت الفعلي تزيد من فعالية الغواصات.

تمثل الاقتصادات الناشئة والقوى البحرية الجديدة آفاق نمو رئيسية لأنظمة الحمولة البحرية حيث تقوم بتحديث أساطيلها وبناء قدرات حربية تحت الماء. وتستثمر دول آسيا والمحيط الهادئ والشرق الأوسط وأمريكا اللاتينية في برامج الغواصات للدفاع عن المياه الإقليمية، وتأمين الممرات البحرية، وإبراز القوة الإقليمية، مما يولد الطلب على حلول الحمولة بأسعار معقولة. يوضح مشروع الغواصات الهندي مشروع 75(I) الذي تبلغ قيمته 8.4 مليار دولار أمريكي والمشاريع المماثلة في دول مثل البرازيل وتركيا وكوريا الجنوبية إمكانات السوق الهائلة في أسواق الدفاع الناضجة.

- على سبيل المثال، في سبتمبر 2025، بدأت شركة ThyssenKrupp Marine Systems الألمانية محادثات عقد رسمية مع الهند لمشروع 75 (I)، وهو ست غواصات تقليدية متقدمة تبلغ قيمتها حوالي 8.4 مليار دولار أمريكي، مما يمثل واحدة من أكبر صفقات شراء الغواصات في الأسواق الناشئة.

اتجاهات سوق الحمولة النافعة للغواصات

دمج تقنيات الذكاء الاصطناعي والتعلم الآلي في أنظمة الحمولة النافعة

يؤدي دمج تقنيات الذكاء الاصطناعي والتعلم الآلي في أنظمة الحمولة البحرية إلى تحويل عمليات الغواصات تحت الماء وفتح مساحات سوقية جديدة تتمحور حول الأنظمة الذكية المستقلة. تتمتع أنظمة تفسير السونار المتقدمة ذات الذكاء الاصطناعي بالقدرة على تحليل كميات هائلة من البيانات الصوتية في الوقت الفعلي، مما يسمح للغواصات باكتشاف الأهداف وتصنيفها بدقة غير مسبوقة على حساب تقليل عدد الإنذارات الكاذبة وتقليل عبء عمل المشغل.التعلم الآليويتم دمج الأنظمة في توجيه الطوربيد، والملاحة الذاتية للمركبات، وقدرات التهديد، مما يعزز إنجاز المهمة ومعدلات الأداء التشغيلي.

يوفر تنسيق Swarm بواسطة الذكاء الاصطناعي للعديد من المركبات والأسلحة المستقلة القدرة على العمل معًا في جهد منسق، والتكيف مع الديناميكيات التكتيكية وتحقيق أقصى قدر من نجاح المهمة بناءً على المعلومات الاستخبارية الموزعة.

يؤدي إنشاء حلول الصيانة والتحليلات التنبؤية القائمة على الذكاء الاصطناعي إلى تعزيز توافر الغواصات وخفض نفقات دورة الحياة من خلال التنبؤ بفشل المكونات وتحسين الجداول الزمنية للصيانة. تسمح تقنيات الحوسبة المتطورة بدمج قدرة معالجة الذكاء الاصطناعي مباشرة في الأنظمة البحرية، مما يقلل الاعتماد على الاتصالات الخارجية وبناء الأمن التشغيلي في البيئات المعادية.

- على سبيل المثال، في يوليو/تموز 2025، من المقرر أن يؤدي الابتكار الثوري الصيني في تكنولوجيا الكشف المغناطيسي إلى قلب ميزات التخفي للغواصات التقليدية، مما قد يغير مستقبل الحرب البحرية والتخطيط العسكري الاستراتيجي.

تحديات السوق

تخلق اللوائح الدولية، وضوابط التصدير، وقيود نقل التكنولوجيا عوائق كبيرة أمام توسع السوق

تشكل القواعد الدولية، وضوابط التصدير، وقيود نقل التكنولوجيا حواجز دخول عالية أمام تطوير سوق الحمولة البحرية والتعاون عبر الحدود. وتضع لوائح التجارة الدولية في الأسلحة (ITAR) وغيرها من أنظمة مراقبة الصادرات ذات التفكير المماثل قيودًا صارمة على نشر تقنيات الغواصات، حتى بين الدول الحليفة، مما يجعل برامج التنمية المشتركة وتكامل التقنيات أكثر صعوبة. تعمل هذه الحواجز التنظيمية على تقييد وصول الموردين الأجانب إلى الأسواق، وتحد من المنافسة، وترفع تكاليف التنمية من خلال إجبار الدول على بناء قدرات محلية بدلاً من استخدام التقنيات المتاحة.

إن تعقيد عملية الحصول على الموافقات التنظيمية على أنظمة الغواصات، وخاصة تلك التي تحتوي على تقنيات نووية أو أسلحة متقدمة، يؤدي إلى تأخيرات طويلة وعدم اليقين بشأن مدة البرنامج. وتميل ضوابط تراخيص التصدير إلى الحد من حرية مقاولي الدفاع في الانضمام إلى برامج الغواصات الأجنبية، وتقييد فرص السوق وإعاقة نقل التكنولوجيا التي يمكن أن تسرع الابتكار. كما أن المعايير الأمنية المشددة للغواصات لا تشجع الموردين وشركات التكنولوجيا الصغيرة على الدخول، مما يعزز القوة السوقية بين عدد قليل من مقاولي الدفاع ذوي الخبرة الكبيرة الذين يتمتعون بالتصاريح الأمنية ومهارات الامتثال للأنظمة.

- على سبيل المثال، في سبتمبر 2021، سلطت شراكة AUKUS الضوء على تحديات إصلاح مراقبة التصدير، حيث أعربت أستراليا والمملكة المتحدة عن مخاوفهما من أن قواعد ITAR الحالية يمكن أن تؤخر تسليم القدرة على الغواصات في الوقت المناسب وتطوير التكنولوجيا التعاونية بموجب اتفاقية الدفاع الثلاثي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع المنتج

السرعة العالية وكثافة الطاقة المستدامة التي توفرها الغواصات التي تعمل بالطاقة النووية لدفع نمو القطاع

يتم تصنيف السوق العالمية، حسب نوع المنتج، إلى غواصات تقليدية، وغواصات نووية، وغواصات الدفع الهوائي المستقل (AIP)، وغواصات المهام الخاصة.

يُقدر أن قطاع الغواصات النووية هو القطاع الأسرع نموًا مع أعلى معدل نمو سنوي مركب يبلغ 9.8٪ خلال الفترة المتوقعة 2025-2032. يتوسع هذا القطاع بسرعة لأنه يوفر قدرة تحمل لا مثيل لها، وسرعة عالية مستدامة، وكثافة طاقة تدعم عرض الطاقة طويل المدى وكبيرةالاستشعار/ قيمة حمولات الأسلحة البحرية أثناء سعيها للوصول إلى المياه الزرقاء. لقد أجبرت الضرورات الاستراتيجية (المنافسة بين القوى العظمى، والردع البحري، والضربات بعيدة المدى) القوات البحرية الكبرى على الاستثمار في شبكات الأمان الاجتماعي وفئات SSBN الجديدة، مما أدى إلى إنشاء برامج شراء متعددة العقود تعمل على زيادة معدلات البناء النووي.

يمثل قطاع الغواصات التقليدية أكبر حصة في السوق بنسبة 41.06٪ في عام 2026 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 6.0٪ خلال الفترة المتوقعة. تمتلك الغواصات التقليدية حصة سوقية مهيمنة من حيث كميات الأسطول نظرًا لتكلفتها الأقل بكثير، وتوافرها للتصدير، وتعدد استخدامات القوات البحرية في المناطق المحلية. بفضل انخفاض تكاليف اقتنائها مقارنة بغواصات الجيل التالي الأخرى، فإنها تمكن دول آسيا والمحيط الهادئ وأوروبا وأمريكا اللاتينية من ممارسة قدرات غواصة موثوقة دون مشاكل الوصول المتعلقة بالمخاوف السياسية والصناعية والامتثال المرتبطة بالدفع النووي.

- على سبيل المثال، في أبريل 2022، كجزء من مشروع P-75 Scorpène الهندي مع Naval Group، قامت الهند بتكليف INS Vagsheer (الفئة الأخيرة من Scorpène)، لتعزيز أسطول الغواصات التقليدية في البلاد.

بواسطة آلية الإطلاق

زيادة الطلب على تحديث الأسطول البحري لتحفيز نمو قطاع VLS

يتم تقسيم السوق العالمية، حسب آلية الإطلاق، إلى أنظمة الإطلاق العمودي (VLS)، وأنظمة الإطلاق المائلة، وأنظمة الإطلاق الأفقية، وأنظمة الإطلاق العلبة.

يُقدر أن قطاع نظام الإطلاق العمودي (VLS) هو القطاع الأسرع نموًا مع أعلى معدل نمو سنوي مركب يبلغ 9.0٪ خلال الفترة المتوقعة 2025-2032. الدافع وراء هذا التوسع هو التحديث المتزايد للأسطول البحري والحاجة إلى منصات عالمية تركز على الاستجابة. يسمح نظام VLS للغواصات بإطلاق مجموعة من الصواريخ المتقدمة مثل صواريخ كروز والصواريخ الباليستية والمضادة للسفن وصواريخ تفوق سرعتها سرعة الصوتفي الاتجاه العمودي، مما يمنحهم القدرة على إجراء إطلاق متزامن سريع لتعزيز القدرة الهجومية والمرونة التشغيلية بشكل كبير. يؤدي دمج خلايا VLS خارج هيكل الضغط إلى زيادة تخطيط المساحة إلى أقصى حد، مما يسمح للغواصات بتحميل المزيد من الصواريخ ولكن مع استمرار الوصول إلى الطوربيدات بسهولة لعمليات الحرب المضادة للغواصات.

- على سبيل المثال، في سبتمبر 2025، مضت البحرية الأمريكية قدمًا في برنامج Block V للغواصات من فئة فيرجينيا، مضيفة وحدة حمولة فرجينيا التي تتميز بأربعة أنابيب VLS ذات قطر كبير يمكن لكل منها إطلاق ما يصل إلى سبعة صواريخ توماهوك كروز. يؤدي ذلك إلى بناء قدرة صاروخية إجمالية بنسبة 76%، بناءً على الاتجاه نحو منصات أكبر قادرة على استخدام نظام VLS للحفاظ على المرونة الاستراتيجية والقوة النارية.

من المتوقع أن يستحوذ قطاع أنظمة الإطلاق الأفقي على أكبر حصة في سوق الحمولة البحرية بنسبة 70.64٪ في عام 2026. ومن المتوقع أن ينمو هذا القطاع بمعدل نمو سنوي مركب قدره 7.6٪ خلال الفترة المتوقعة. ويرجع ذلك إلى موثوقيتها الراسخة، وتوافقها في جميع أنحاء العالم، والقدرة على تحمل تكاليفها، مما يجعلها ضرورية للقوات البحرية في كل مكان، وخاصة تلك التي لديها مستويات قوة غواصات تقليدية وأصغر. تعد أنظمة الإطلاق الأفقية أسهل في التكامل والخدمة وإعادة التحميل أثناء المهمة، وهي قادرة على إطلاق الطوربيدات والصواريخ المطلقة عبر الأنابيب. تعد النمطية أمرًا بالغ الأهمية في حالة المنصات متعددة الأدوار والبحرية الإقليمية المحدودة بالميزانية أو حجم السفينة.

- على سبيل المثال، في سبتمبر 2025، بدأت شركة Mazagon Dock Shipbuilders (MDL) وشركة ThyssenKrupp Marine Systems التفاوض على عقود المشروع الهندي 75(I) مع التركيز على ست غواصات تقليدية متقدمة تتميز في الغالب بأنظمة إطلاق أنبوبية أفقية. يعكس هذا الشراء بمليارات الدولارات الطلب المستمر على تكنولوجيا الإطلاق الأفقي وقابلية التطبيق التشغيلي عبر القوات البحرية الآسيوية والإقليمية المتحالفة.

حسب نوع الحمولة

معدل كبير من دمج UUVs في الغواصات لعمليات مختلفة يدفع النمو القطاعي

يتم تقسيم السوق العالمية، حسب نوع الحمولة، إلى حمولات الأسلحة، وحمولات الاستشعار، ومعدات المراقبة والاستطلاع، وأنظمة الحرب الإلكترونية، والمركبات غير المأهولة تحت الماء (UUVs)، وغيرها.

يُقدر أن قطاع المركبات تحت الماء بدون طيار (UUVs) هو القطاع الأسرع نموًا مع أعلى معدل نمو سنوي مركب يبلغ 9.1٪ خلال الفترة المتوقعة 2025-2032. مسار النمو هذا يضع UUVs كعنصر أكثر حيوية وسرعة نمو في أنظمة الحمولة البحرية، مدعومة بمساهمتها الثورية في العمليات تحت الماء والقدرات الإستراتيجية. الاستخدام المتزايد في المهام العسكرية والمدنية للاستطلاع واكتشاف الألغام ورسم الخرائط تحت الماء. تطور تقنيات UUV، مثلالذكاء الاصطناعييعمل التكامل، وأنظمة الملاحة المستقلة، وحمولات الاستشعار المتقدمة، على تحويل عمليات الغواصات من خلال زيادة الوصول التشغيلي دون التضحية بشبح المنصة أو تقليل تعرض الطاقم لمخاطر.

- على سبيل المثال، في يوليو 2025، منح مختبر الأبحاث البحرية الأمريكية شركة General Dynamics Mission Systems عقدًا بقيمة 21.5 مليون دولار أمريكي لتحديث وصيانة المركبات المستقلة تحت الماء من فئة Black Pearl لاستيعاب المهام المطورة حديثًا وحمولات أجهزة الاستشعار لدراسات الحرب الناشئة تحت سطح البحر. يتضمن العقد بناء خمس مركبات UUV من طراز Black Pearl مطورة مع قدرة حمولة محسنة ودعم تشغيلي كامل.

من المتوقع أن يظهر قطاع حمولة الأسلحة باعتباره القطاع الرائد بحصة تبلغ 51.37٪ في عام 2026. ومن المتوقع أن ينمو هذا القطاع بمعدل نمو سنوي مركب قدره 7.1٪ خلال الفترة المتوقعة. ترجع الهيمنة إلى قيمة عمليات الردع في المياه الزرقاء حيث تظل الرؤوس الحربية المتقدمة والمدى الطويل هي الحافة التكتيكية الحاسمة. يتضمن هذا القطاع طوربيدات وصواريخ كروز والصواريخ الباليستية وأنظمة الألغام، وكلها قدرات قتالية مركزية للغواصات تحدد فعالية المنصة وقيمتها الاستراتيجية. إن تكامل أنظمة الأسلحة المتقدمة، مثل القدرة على الإطلاق العمودي لصواريخ كروز توماهوك والصواريخ الباليستية التي تطلق من الغواصات، يضمن أن تكون حمولات الأسلحة هي المفتاح لقرارات شراء الغواصات وتحديثها.

- على سبيل المثال، في فبراير 2025، فازت شركة General Atomics Electromagnetic Systems بعقد من General Dynamics Electric Boat لإنتاج وتسليم ثلاث مجموعات من أنابيب الحمولة الصافية من فيرجينيا (VPT) للغواصات من فئة بلوك VI فيرجينيا، وتتكون كل مجموعة من أنبوبين للحمولة الصافية وإكمال التسليم بحلول نهاية عام 2030. يعكس هذا العقد الالتزام المستمر بأنظمة إطلاق حمولة الأسلحة المتقدمة لمنصات الغواصات المستقبلية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق التطبيق

تعمل قوات الدفاع البحرية باستمرار على ترقية أسطولها لتظل مهيمنة في السوق

يتم تقسيم السوق حسب التطبيق إلى قوات الدفاع البحرية والبحث والاستكشاف والأمن البحري.

يمتلك قطاع قوات الدفاع البحري حصة سوقية مهيمنة تبلغ 81.62٪ في عام 2026 بقيمة 2.66 مليار دولار أمريكي. بالإضافة إلى ذلك، من المقدر أن يكون هذا القطاع هو القطاع الأسرع نموًا بمعدل نمو سنوي مركب يبلغ 7.8% خلال الفترة المتوقعة. يتم دعم هذا التفوق من خلال ميزانيات تحديث الأسطول المستمرة التي تظهر مثل طلب البحرية الأمريكية للسنة المالية 2025 بمبلغ 18 مليار دولار أمريكي لبناء الغواصات وتحديث الحمولة، ومن خلال موجة من الاستثمارات المماثلة في جميع أنحاء منطقة المحيط الهادئ الهندية وأوروبا والشرق الأوسط. تسمح أسراب الأسلحة من المركبات غير المأهولة، والمركبات ذاتية التشغيل طويلة الأمد، وحزم أجهزة الاستشعار المعيارية للقوات البحرية بدفع نطاق الاستخبارات والمراقبة والاستطلاع (ISR)، وتنفيذ ضربة مباغتة، وتنفيذ إجراءات سرية لمكافحة الألغام مع ضمان سلامة الطاقم. إن التقارب التكنولوجي للاستقلالية التي تعتمد على الذكاء الاصطناعي، والاتصالات ذات احتمالية الاعتراض المنخفضة، والدفع الهجين، يعمل على تسريع اعتماد القدرات. ويؤكد التركيز الاستراتيجي على حرب قاع البحار، وأمن البنية التحتية تحت سطح البحر، والردع النووي، أن الدفاع البحري سيكون قطاع الاستخدام النهائي الأكبر والأسرع نمواً على مدى العقد المقبل.

- على سبيل المثال، في يوليو 2025، أصدرت وحدة الابتكار الدفاعي الأمريكية طلبًا لمركبات UUV هجومية أحادية الاتجاه تُطلق من الغواصات مع تحديد الهدف بشكل مستقل وتأثيرات حركية، وهي خطوة حاسمة نحو أنظمة الضرب القاتلة غير المأهولة تحت سطح البحر.

من المتوقع أن يبرز قطاع البحث والاستكشاف باعتباره ثاني أسرع القطاعات نموًا بمعدل نمو سنوي مركب يبلغ 7.1٪ خلال الفترة المتوقعة 2025-2032. يمثل الاستكشاف التجاري والبحث العلمي ثاني أكثر مجموعة التطبيقات حيوية مع نمو كبير حيث تسعى الحكومات والأكاديميون وشركات الطاقة الكبرى إلى اختراق المحيطات بشكل متزايد وأطول وأقل تكلفة. وقد أدت المركبات المستقلة والتي يتم التحكم فيها عن بعد إلى خفض تكلفة الحصول على قياسات الأعماق عالية الدقة ومسوحات التنوع البيولوجي وفحص الأصول تحت سطح البحر، مما أدى إلى دفع قطاع البحث والاستكشاف في سوق المركبات غير المأهولة.

- على سبيل المثال، في أغسطس 2023، قامت الإدارة الوطنية للمحيطات والغلاف الجوي (NOAA) بشراء طائرتين غير مأهولتين من طراز REMUS 620 من الفئة المتوسطة من شركة HII بعمر 110 ساعة وسونار ذو فتحة تركيبية لتوسيع رسم خرائط قاع البحر عالية الدقة من أجل ترميم خليج المكسيك، مع التركيز على انتقال الوكالة نحو منصات علمية مستقلة لأعماق المحيطات.

التوقعات الإقليمية لسوق الحمولة البحرية

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

Asia Pacific Submarine Payload Market Size, 2025 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وبلغ حجم سوق آسيا والمحيط الهادئ 1.24 مليار دولار أمريكي في عام 2025، وهو ما يمثل 35.64% من الصناعة العالمية، ومن المتوقع أن يصل إلى 1.35 مليار دولار أمريكي في عام 2026.

تؤكد الدول في جميع أنحاء المنطقة على توسيع النطاق ومرونة الحمولة لمواجهة التحديات البحرية المتنوعة، مما يولد سوقًا قويًا لأنظمة الحمولة الصافية المعيارية وأنظمة الاستشعار من الجيل التالي. إن التركيز الاستراتيجي للمنطقة على بناء القدرات المحلية من خلال ترتيبات نقل التكنولوجيا والشراكات الأجنبية يضمن نمو السوق المستمر مع تقليل الحاجة إلى الاعتماد على الموردين الأجانب.

تمتلك الصين أعلى حصة سوقية تبلغ 43.26% في المنطقة، وذلك نتيجة لجهودها الهائلة في التحديث البحري وتركيزها الاستراتيجي على القدرات الحربية تحت سطح البحر. تُعزى ريادة منطقة آسيا والمحيط الهادئ إلى برامج توسيع أسطول الغواصات الشاملة التي تنفذها أكثر من دولة، حيث تستثمر كل من الصين والهند واليابان وكوريا الجنوبية في قدرات الغواصات النووية والتقليدية في نفس الوقت. وقد غذت قضايا الأمن الإقليمي، والمطالبات الإقليمية في بحر الصين الجنوبي، وتطوير القوة البحرية، الاستثمار المطول في أنظمة الحمولة المحلية مثل الطوربيدات المتطورة،صواريخ كروزوقدرات الاستخبارات والمراقبة والاستطلاع. ومن المتوقع أن يصل سوق اليابان إلى 0.23 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 0.58 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.18 مليار دولار أمريكي بحلول عام 2026.

أمريكا الشمالية

حافظت أمريكا الشمالية على حضور قوي في السوق العالمية، لتصل إلى 0.66 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 19.15%، ومن المتوقع أن تصل إلى 0.74 مليار دولار أمريكي في عام 2026. إن محرك السوق في أمريكا الشمالية هو نتيجة لاستثمارات كبيرة في أحدث تكنولوجيا الغواصات، مثل تقنيات السونار المتقدمة، والمركبات غير المأهولة تحت الماء، وأجنحة الحرب الإلكترونية، ووحدات الاتصالات المتقدمة التي توفر الهيمنة تحت الماء. إن تركيز المنطقة على تطوير تقنيات التخفي وأنظمة الاستهداف القائمة على الذكاء الاصطناعي ومنصات الأسلحة من الجيل التالي يضع مقاولي الدفاع في أمريكا الشمالية في قمة الابتكار في مجال الحمولة البحرية.

علاوة على ذلك، فإن برامج الدفاع الاستراتيجي مثل تحالف AUKUS تولد تدفقات طلب جديدة من خلال تدريب الأفراد الأستراليين في أحواض بناء السفن الأمريكية ومبادرات التطوير المشتركة لتقنيات الغواصات من الجيل التالي.

يعد برنامج SSBN من فئة SSBN التابع للبحرية الأمريكية، أكبر عملية استحواذ على غواصات في تاريخ الولايات المتحدة مع 12 غواصة بسعر 126.4 مليار دولار أمريكي، ويولد متطلبات هائلة لنظام الحمولة مثل أنظمة صواريخ Trident II ومجموعات الاستشعار المتقدمة. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 0.7 مليار دولار أمريكي بحلول عام 2026.

- في أبريل 2025، بعد عامين من المحادثات، منحت البحرية الأمريكية عقودًا يصل مجموعها إلى 18.5 مليار دولار أمريكي لشركة General Dynamics وHII لبناء آخر غواصتين هجوميتين من طراز Block V Virginia. بالإضافة إلى عقد التصميم والبناء التفصيلي للمستقبل بالتيمور (SSN-212) وأتلانتا (SSN-813)، أدرجت البحرية أيضًا عقودًا تركز على تطوير القوى العاملة والتي ستزيد أجور شركات بناء السفن في كلا المرفقين.

أوروبا والبقية من العالم

في عام 2025، حققت أوروبا 0.99 مليار دولار أمريكي، مما ساهم بنسبة 28.57٪ من إيرادات السوق العالمية، ومن المتوقع أن تنمو إلى 1.09 مليار دولار أمريكي في عام 2026، مدعومة بمبادرات تحديث الناتو وتحديث الغواصات الوطنية في ألمانيا وفرنسا وإيطاليا والمملكة المتحدة. ويتحول الإنفاق الدفاعي الأوروبي أكثر نحو أنظمة الحمولة المتقدمة مثل مجموعات السونار CAPTAS من Thales والوزن الثقيل F21 من Naval Group. طوربيدات لتوفير الردع تحت سطح البحر وإمكانية التشغيل البيني داخل أساطيل الحلفاء. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.09 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل السوق الألماني إلى 0.06 مليار دولار أمريكي بحلول عام 2026.

- على سبيل المثال، في يوليو 2025، تعاقدت شركة معدات الدفاع والدعم في المملكة المتحدة مع شركة BAE Systems مقابل 456 مليون دولار أمريكي لتوفير وحدات ترقية Sonar 2076 لفئة Astute وVangguard التابعة للبحرية الملكية، مما يضيف إلى حملة تحديث الحمولة النافعة في أوروبا.

استحوذت بقية دول العالم على 0.58 مليار دولار أمريكي في عام 2025، وهو ما يمثل 16.64% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.61 مليار دولار أمريكي في عام 2026. ويعود هذا التوسع إلى مشتريات الغواصات في البرازيل وتركيا وجنوب إفريقيا بموجب خطط البناء المرخص والمساعدات الخارجية. يضيف اللاعبون الناشئون حمولات مثل طوربيدات من طراز Scorpion وأجنحة Y-8 ASW الصينية لتعزيز الدفاع الساحلي وحراسة الأصول البحرية.

مشهد تنافسي

اللاعبين الرئيسيين في السوق

تستثمر الشركات الرائدة في أنشطة البحث والتطوير ومبادرات التوسع لتعزيز مواقع الصناعة

يتميز التوسع في السوق للحمولات البحرية بمنافسة شرسة بين الأعداد الأولية الدفاعية الراسخة، والمتخصصين في التكنولوجيا الناشئين عن التقنيات الجديدة، وشركات تكامل الأنظمة. وتشمل مبادرات التوسع الاستراتيجي الإنفاق على البحث والتطوير وعمليات الدمج والاستحواذ والمشاريع المشتركة والتوسع الجغرافي.

يستثمر مصنعو الدفاع بشكل كبير في أنظمة الحمولة من الجيل المستقبلي لتأمين عقود طويلة الأجل وضمان التفوق التكنولوجي. تسمح مثل هذه المبادرات بإعادة تشكيل المهام بسرعة عبر واجهات موحدة، مثل وحدة الحمولة الصافية في فيرجينيا الأمريكية وخلجان إطلاق UUV المعيارية HDW Class 212A من ThyssenKrupp. تقوم الشركات أيضًا بدمج التعلم الآلي لاكتشاف الأهداف ودمج أجهزة الاستشعار وتخطيط المهام التكيفية في المركبات غير المأهولة وأنظمة توجيه الطوربيد، ونظام القتال مع Manta Ray AUV من Northrop Grumman وسلسلة Iver 4 من L3Harris في المقدمة. كما يقومون أيضًا بتصنيع صواريخ تفوق سرعتها سرعة الصوت تُطلق من الغواصات وطوربيدات تعمل بالكهرباء لتجاوز دفاعات العدو، بقيادة نظام CPS الذي تفوق سرعته سرعة الصوت من شركة لوكهيد مارتن وتحديثات الطوربيد الكهربائي MK 54.

لتنويع محافظ القدرات والوصول إلى أسواق جديدة، تسعى الشركات الكبرى إلى عمليات الاندماج والاستحواذ والشراكات الاستراتيجية. على سبيل المثال، في أبريل 2025، أنشأت شركة General Dynamics Electric Boat وشركة Huntington Ingalls Industries شراكة قاعدة صناعية مشتركة لتنظيم الإنتاج ومواءمة سلسلة التوريد على مستوى فرجينيا. بالإضافة إلى ذلك، تعمل شراكة AUKUS في سبتمبر 2021 على تعزيز التبادل التكنولوجي ثلاثي الأطراف بين BAE Systems و General Atomics و ASC الأسترالية، مع التكامل المتسارع بين UUVs و VLS. علاوة على ذلك، في مايو 2025، حصلت شركة ThyssenKrupp Marine Systems على حصة أغلبية في أعمال الغواصات DSME في كوريا الجنوبية، مما أدى إلى توسيع وجودها في مجال بناء السفن ونقل تكنولوجيا AIP لمشاريع آسيا والمحيط الهادئ.

لمحة عن قائمة شركات حمولة الغواصات العالمية الرئيسية

- نظام بي ايه اي PLC(المملكة المتحدة.)

- شركة RTX (الولايات المتحدة)

- شركة لوكهيد مارتن(نحن.)

- قارب كهربائي من شركة جنرال دايناميكس (الولايات المتحدة)

- شركة نورثروب جرومان (الولايات المتحدة)

- تيسين كروب مارين سيستمز إيه جي(ألمانيا)

- المجموعة البحرية(فرنسا)

- L3Harris تكنولوجيز، وشركة(نحن.)

- مجموعة تاليس (ألمانيا)

- الترا ماريتايم (الولايات المتحدة)

- صعب AB (السويد)

- هنتنغتون إنجلز للصناعات (HII) (الولايات المتحدة)

- كونجسبيرج جروبن AS (النرويج)

- مجموعة هانوا (كوريا الجنوبية)

- شركة ميتسوبيشي للصناعات الثقيلة المحدودة. (اليابان)

- هينسولدت إيه جي (ألمانيا)

مشهد تنافسي

- أغسطس 2025:-اشتد السباق لبناء أسطول الغواصات الكندي القادم حيث أعاد المنافس الكوري الجنوبي تأكيد التزامه بتوفير المزيد من السفن بوتيرة أسرع من منافسته الألمانية. أما مقدم العرض البديل للمشروع، الذي قد تتجاوز قيمته 20 مليار دولار أمريكي، فهو شركة ThyssenKrupp Marine Systems (TKMS) ومقرها في مدينة كيل بألمانيا. تتوقع كندا أن تقوم شركة بناء السفن المختارة بتزويد الغواصة الأولى بحلول عام 2035.

- يونيو 2025:-كشفت شركة Hanwha Ocean النقاب عن الغواصة Ocean 2000، وهي سفينة هجومية جديدة متوسطة الحجم تعمل بالديزل والكهرباء ومصممة للأسواق الدولية. تعمل هذه الغواصة، المعروفة باسم DSME-2000، على تعزيز التراث التكنولوجي لبرنامج KSS-III المحلي لكوريا الجنوبية، بينما تم تصميمها خصيصًا لتلبية الطلب المتزايد من القوات البحرية الأجنبية على منصات تحت الماء أصغر حجمًا وعالية الكفاءة ومتعددة الاستخدامات.

- يونيو 2025:-حصلت شركة Oceaneering International, Inc. (OII) على عقد هام ذو سعر ثابت، وتسليم غير محدد/كمية غير محددة (IDIQ) من قبل البحرية الأمريكية. يمثل هذا العقد، الذي تبلغ قيمته 33.13 مليون دولار أمريكي، والذي تم تحديده باسم N64498-25-D-4007، استحواذًا استراتيجيًا يهدف إلى توفير البنية التحتية الأساسية والمعدات الخاصة بالمهمة لأسطول الغواصات البحرية من فئة فيرجينيا.

- أبريل 2025:-حصلت شركة BAE Systems على عقد بقيمة 70 مليون دولار أمريكي من شركة General Dynamics Electric Boat لتصنيع أنابيب الصواريخ VPM (Virginia Payload Module) المخصصة للغواصات من طراز Block VI Virginia. توفر أنابيب الصواريخ هذه قوة نيران أساسية لأسطول الغواصات من طراز فرجينيا، وهو أمر أساسي للأمن القومي الأمريكي.

- يناير 2025:-أشار تقرير مكتب ميزانية الكونجرس (CBO) بشأن خطة البحرية لبناء السفن لمدة 30 عامًا للسنة المالية 2025 إلى أنه عند تعديلها وفقًا لدولارات السنة المالية 2024 الثابتة، يُقدر متوسط تكلفة شراء الوحدة من SSN (X) بـ 7.1 مليار دولار أمريكي وفقًا للبحرية و8.7 مليار دولار أمريكي وفقًا لمكتب الميزانية في الكونجرس. تقديرات مكتب الميزانية في الكونجرس أكبر بنسبة 23٪ تقريبًا من تقديرات البحرية. وفقًا لتقرير مكتب الميزانية في الكونجرس، يأخذ هذا التقدير في الاعتبار أن تصميم SSN(X) سيكون له إزاحة مغمورة تبلغ حوالي 10,100، وهو ما يزيد بنسبة 11٪ تقريبًا عن إزاحة تصميم SSN-21.

تغطية التقرير

يوفر تحليل السوق العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن اتجاهات السوق وديناميكيات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات حول التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول الحصة السوقية والملفات التعريفية للاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 7.14% من 2026 إلى 2034 |

|

وحدة |

مليار دولار أمريكي |

|

التقسيم |

حسب نوع المنتج · الغواصات التقليدية · الغواصة النووية · الدفع الهوائي المستقل (AIP) · الغواصات المهمة الخاصة بواسطة آلية الإطلاق · أنظمة الإطلاق العمودي (VLS) · أنظمة الإطلاق المائلة · أنظمة الإطلاق الأفقية · أنظمة إطلاق العلبة حسب نوع الحمولة · حمولات الأسلحة · حمولات الاستشعار · معدات المراقبة والاستطلاع · أنظمة الحرب الإلكترونية · المركبات تحت الماء بدون طيار (UUVs) · آحرون عن طريق التطبيق · قوات الدفاع البحري · البحث والاستكشاف · الأمن البحري بواسطة الجغرافيا أمريكا الشمالية (حسب نوع المنتج، حسب آلية الإطلاق، حسب نوع الحمولة، حسب التطبيق، حسب البلد) · الولايات المتحدة (حسب نوع المنتج) · كندا (حسب نوع المنتج) أوروبا (حسب نوع المنتج، حسب آلية الإطلاق، حسب نوع الحمولة، حسب التطبيق، حسب البلد) · المملكة المتحدة (حسب نوع المنتج) · فرنسا (حسب نوع المنتج) · إيطاليا (حسب نوع المنتج) · ألمانيا (حسب نوع المنتج) · روسيا (حسب نوع المنتج) · دول الشمال (حسب نوع المنتج) · بقية أوروبا (حسب نوع المنتج) منطقة آسيا والمحيط الهادئ (حسب نوع المنتج، حسب آلية الإطلاق، حسب نوع الحمولة، حسب التطبيق، حسب البلد) · الصين (حسب نوع المنتج) · الهند (حسب نوع المنتج) · اليابان (حسب نوع المنتج) · كوريا الجنوبية (حسب نوع المنتج) · أستراليا (حسب نوع المنتج) · بقية دول آسيا والمحيط الهادئ (حسب نوع المنتج) بقية العالم (حسب نوع المنتج، حسب آلية الإطلاق، حسب نوع الحمولة، حسب التطبيق، حسب المنطقة الفرعية) · الشرق الأوسط وأفريقيا (حسب نوع المنتج) · أمريكا اللاتينية (حسب نوع المنتج) |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 3.79 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 6.58 مليار دولار أمريكي بحلول عام 2034

وفي عام 2025، بلغت القيمة السوقية لأوروبا 0.99 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 7.14٪ خلال الفترة المتوقعة 2026-2034.

من المتوقع أن يحتفظ قطاع الغواصات النووية بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

يعد التحديث البحري المتزايد والتوترات الجيوسياسية التي تغذي برامج التحديث البحري على المستوى العالمي من العوامل الرئيسية التي تدفع نمو السوق.

تعتبر Raytheon Technologies، وLockheed Martin، وThyssenKrupp Marine Systems، وThales Group، وجنرال أتوميكس، وغيرها من الشركات الرائدة في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة