حجم سوق برمجيات المساعدة الجراحية بالذكاء الاصطناعي، والمشاركة وتحليل الصناعة، حسب المكونات (البرامج والخدمات)، حسب التكنولوجيا (التعلم الآلي والتعلم العميق، ومعالجة اللغات الطبيعية (NLP)، وغيرها)، حسب النشر (القائم على السحابة، محليًا، ومختلط)، حسب التطبيق (التخطيط الجراحي قبل العملية، التوجيه والملاحة أثناء العملية، مساعدة الجراحة الروبوتية، تحليلات الفيديو الجراحية والأداء، دعم القرارات السريرية، وغيرها). حسب سير العمل (ما قبل الجراحة، أثناء العملية الجراحية، وبعد العملية الجراحية) حسب المستخدم النهائي (المستشفيات ومراكز الخدمات الطبية، والعيادات المتخصصة، وغيرها)، والتوقعات الإقليمية، 2026

حجم سوق برامج المساعدة الجراحية بالذكاء الاصطناعي والتوقعات المستقبلية

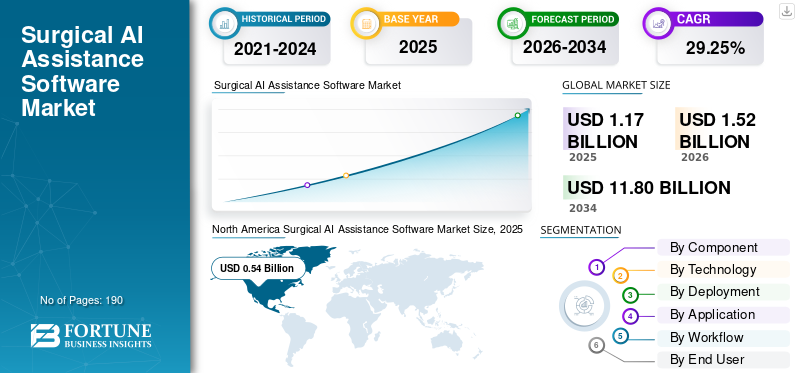

بلغت قيمة سوق برمجيات المساعدة الجراحية للذكاء الاصطناعي العالمية 1.17 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 1.52 مليار دولار أمريكي في عام 2026 إلى 11.80 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 29.25٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق برمجيات المساعدة الجراحية بالذكاء الاصطناعي بحصة سوقية بلغت 46.15% في عام 2025.

من المتوقع أن ينمو سوق برمجيات المساعدة الجراحية العالمية بالذكاء الاصطناعي بسرعة في السنوات القادمة. ويعزى نمو السوق إلى الطلب المتزايد على الإجراءات الجراحية البسيطة والإجراءات المدعومة بالروبوتات والتركيز المتزايد على الكفاءة الجراحية والدقة. تساعد منصات البرامج هذه مقدمي الرعاية الصحية على تحسين رعاية المرضى. مع استمرار المستشفيات في الاستثمار في البنية التحتية للجراحة الرقمية، أصبحت البرامج التي تدعم الذكاء الاصطناعي ذات أهمية متزايدة لتحويل البيانات الجراحية إلى رؤى قابلة للتنفيذ ودعم النتائج السريرية والتشغيلية الأفضل. علاوة على ذلك، من المتوقع أن يؤدي الابتكار المستمر للمنتجات من قبل الشركات الرائدة إلى تعزيز توسع السوق عبر المستشفيات والمراكز الجراحية المتنقلة والممارسات الجراحية المتخصصة.

إن التعاون الاستراتيجي بين الشركات الرئيسية وإطلاق المنتجات الجديدة من قبل هذه الشركات لدمج قدرات الذكاء الاصطناعي في حلول برامج المساعدة الجراحية الخاصة بها يعزز إمكانات النمو في السوق.

- على سبيل المثال، في أبريل 2024، أطلقت شركة Medtronic قدرة جديدة على تحليل الذكاء الاصطناعي للإجراءات التنظيرية والإجراءات المدعومة بالروبوتات من خلال النظام البيئي لجراحة اللمس، بما في ذلك 14 خوارزمية جديدة لرؤى الأداء والبث المباشر لجراحة اللمس. تم تصميم عمليات الإطلاق هذه لتوسيع نطاق الرؤى الجراحية المدعومة بالذكاء الاصطناعي، وتبسيط سير العمل، وتحسين مراجعة الأداء. من المتوقع أن تدعم هذه التطورات في المنتجات الاعتماد على نطاق أوسع لبرامج المساعدة الجراحية بالذكاء الاصطناعي وتساهم في نمو السوق العالمية بشكل عام.

علاوة على ذلك، يركز اللاعبون الرائدون في الصناعة، مثل Intuitive Surgical, Inc.، وMedtronic plc، وBrainlab SE.، وProximie Limited، على توسيع عروضهم وتعزيز مراكزهم في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق برامج المساعدة الجراحية بالذكاء الاصطناعي

يعد التحول نحو تحسين الأداء الجراحي المبني على البيانات اتجاهًا مهمًا في السوق

هناك اتجاه عالمي بارز في السوق وهو التحول نحو تحسين الأداء الجراحي القائم على البيانات. تركز المستشفيات والفرق الجراحية بشكل أكبر على النتائج القابلة للقياس والاتساق الإجرائي وكفاءة غرفة العمليات. يقوم هذا البرنامج المدعم بالذكاء الاصطناعي بتحليل مقاطع الفيديو الجراحية وحركات الأدوات وأنماط سير العمل والبيانات على مستوى الحالة لتحديد اختلافات الأداء وتحويلها إلى رؤى قابلة للتنفيذ. ونتيجة لذلك، يستخدم مقدمو الرعاية الصحية هذه الأدوات بشكل متزايد ليس فقط لدعم الجراحين أثناء الإجراءات ولكن أيضًا لتحسين التدريب والتوحيد القياسي ومراجعة ما بعد الحالة. تعمل هذه العوامل على تعزيز دور برامج المساعدة الجراحية للذكاء الاصطناعي كأداة لتحسين الأداء على المدى الطويل بدلاً من مجرد حل دعم إجرائي.

- على سبيل المثال، في سبتمبر 2025، أطلقت شركة Intuitive Surgical رؤى جراحية في الوقت الحقيقي لـ da Vinci 5، بما في ذلك إمكانات البرامج الجديدة مثل Force Gauge، وIn-Console Video Replay، وNetwork CCM. وقد تم تصميم هذه الحلول لتعزيز كفاءة الجراح والمستشفى. تُظهر مثل هذه التطورات كيف تتجه الشركات نحو التقييم الجراحي القائم على البيانات وتحسين سير العمل، والذي من المتوقع أن يؤدي إلى تسريع اعتماد برامج المساعدة الجراحية ذات الذكاء الاصطناعي عبر بيئات التشغيل المتقدمة.

ديناميكيات السوق

محركات السوق

[DD8422يوسو]

يؤدي تزايد اعتماد العمليات الجراحية البسيطة والمدعومة بالروبوتات إلى تسريع اعتماد أدوات الذكاء الاصطناعي للمساعدة الجراحية

يعد الاعتماد المتزايد للعمليات الجراحية ذات الحد الأدنى من التدخل والعمليات الجراحية بمساعدة الروبوتات هو المحرك الرئيسي لنمو سوق برمجيات المساعدة الجراحية بالذكاء الاصطناعي على مستوى العالم. تتطلب هذه الإجراءات قدرًا أكبر من الدقة والتصور والتنسيق ودعم البيانات أثناء الجراحة. مع تحول المستشفيات والجراحين نحو تقنيات التدخل الجراحي البسيط، تتزايد الحاجة إلى برمجيات تعمل على تحسين التنقل، وتعزيز عملية اتخاذ القرار أثناء العملية، وتوحيد الأداء الجراحي. تدفع هذه العوامل الطلب القوي على منصات مساعدة الذكاء الاصطناعي التي تساعد على تقليل التباين وتحسين الكفاءة ودعم النتائج السريرية الأفضل. ونتيجة لذلك، فإن الاستخدام الأوسع للإجراءات الروبوتية والجراحية ذات الحد الأدنى من التدخل يدعم بشكل مباشر توسيع برامج المساعدة الجراحية للذكاء الاصطناعي عبر إعدادات غرفة العمليات المتقدمة.

- على سبيل المثال، في يوليو 2025، حصلت شركة Medtronic plc على علامة CE لتقنية LigaSure على نظام الجراحة بمساعدة الروبوتية من Hugo، مما أدى إلى توسيع قدرات النظام في إجراءات أمراض النساء والعامة والمسالك البولية في أوروبا. ويعرض هذا التطوير كيف تقوم الشركات بتوسيع تطبيقات الجراحة بمساعدة الروبوت، مما يزيد من الحاجة إلى طبقات برمجية ذكية تدعم سير العمل، والتصور، والأداء الجراحي في إعدادات طفيفة التوغل.

قيود السوق

مخاطر الأمن السيبراني وخصوصية البيانات تحد من اعتماد برامج المساعدة الجراحية للذكاء الاصطناعي لتقييد نمو السوق

يتمثل التقييد في السوق العالمية في خطر انتهاكات الأمن السيبراني والمخاوف المتعلقة بخصوصية البيانات. تعتمد هذه المنصات بشكل كبير على الأجهزة المتصلة والفيديو الجراحي والبنية التحتية السحابية والتبادل المستمر للبيانات عبر غرفة العمليات. ومع زيادة الاتصال، تزداد أيضًا مخاطر الوصول غير المصرح به، وتسرب البيانات، وتعطيل سير العمل، والتلاعب بالنظام. وهذا يخلق ترددًا بين المستشفيات والمراكز الجراحية، خاصة عندما يتم دمج البرنامج مع أنظمة التصوير والروبوتات وأنظمة غرف العمليات التي تؤثر بشكل مباشر على سير العمل السريري. ونتيجة لذلك، غالبًا ما يتحرك مقدمو الرعاية الصحية بحذر أكبر عند النشر، مما يؤدي إلى إبطاء الاعتماد على نطاق أوسع لبرامج مساعدة الذكاء الاصطناعي الجراحية على الرغم من إمكاناتها السريرية.

- على سبيل المثال، في يوليو 2025، ذكرت مقالة بعنوان "تعزيز الموثوقية والأمن في أنظمة الجراحة عن بعد المستندة إلى السحابة والتي تستفيد من إطار التعلم الموحد الموزع الناتج عن السرب للتخفيف من الهجمات المتعددة" أن النشر العملي لا يزال مقيدًا بزيادةالأمن السيبرانيالتهديدات، التي تخلق تحديات لسلامة المرضى وموثوقية النظام. وتدعم مثل هذه العوامل وجهة النظر القائلة بأن الأمن السيبراني يشكل حاجزا تجاريا، حيث يعمل مقدمو الخدمات على تأخير الاستثمار إلى أن تظهر المنصات مرونة أقوى، وحماية للخصوصية، وأداء آمن في الوقت الحقيقي.

فرص السوق

توسيع نطاق التخطيط قبل الجراحة المدعوم بالذكاء الاصطناعي لخلق فرص نمو جديدة

من المتوقع أن يوفر السوق العالمي فرصًا قوية للنمو مع استمرار التوسع في التخطيط قبل الجراحة المدعوم بالذكاء الاصطناعي. يطالب الجراحون بشكل متزايد بالأدوات التي تعمل على تحسين إعداد الحالة قبل بدء الإجراء. يمكن لبرنامج التخطيط القائم على الذكاء الاصطناعي تحليل التصوير الخاص بالمريض، ودعم التقييم التشريحي، والتوصية بالمناهج الإجرائية، ومساعدة الجراحين على التخطيط بدقة أكبر. ونتيجة لذلك، يمكن لهذه الأدوات تحسين الثقة في الإجراءات المعقدة، وتقليل التباين في التخطيط الجراحي، ودعم توافق أفضل لسير العمل بين مراحل ما قبل الجراحة وأثناء العملية الجراحية. وهذا يخلق فرصًا تجارية جديدة للبائعين، حيث تهتم المستشفيات والفرق الجراحية بشكل متزايد بالبرمجيات التي يمكن أن تجعل الجراحة أكثر تخصيصًا وكفاءة واعتمادًا على البيانات.

- على سبيل المثال، في يوليو 2025، أطلقت شركة Johnson & Johnson MedTech VIRTUGUIDE، وهو نظام Lapidus مطابق للمريض مدعوم بالذكاء الاصطناعي لجراحة الورم في الولايات المتحدة. يستخدم النظام المبتكر برنامج تخطيط قبل الجراحة تم تطويره مع PeekMed لتقييم ورم كل مريض وإنشاء توصيات شخصية للتصحيح المقصود. ومن المتوقع أن يؤدي هذا التطوير إلى توسيع فرص اعتماد برامج مساعدة الذكاء الاصطناعي الجراحية عبر المزيد من التخصصات.

تحديات السوق

ارتفاع تكلفة التنفيذ والملكية لتحدي توسع السوق

يواجه السوق العالمي تحديات بسبب ارتفاع تكاليف التنفيذ والملكية. غالبًا ما يتطلب اعتماد هذه المنصات استثمارات كبيرة. تستثمر المستشفيات في الأجهزة المتوافقة، والبنية التحتية لتكنولوجيا المعلومات، وتكامل النظام، وتدريب الموظفين، والتحقق من الصحة، والصيانة، والدعم الفني على المدى الطويل. ومع زيادة هذه التكاليف، أصبح مقدمو الرعاية الصحية أكثر حذراً بشأن النشر على نطاق واسع. يؤدي هذا إلى إبطاء اعتماد هذه التقنيات في المستشفيات والمراكز الجراحية الحساسة للميزانية، مما يحد بدوره من وتيرة توسع السوق حتى مع استمرار تحسن القيمة السريرية للجراحة بمساعدة الذكاء الاصطناعي.

- على سبيل المثال، ذكرت مقالة بعنوان "حدود الصحة العامة" لعام 2025 حول فعالية الجراحة الروبوتية من حيث التكلفة أنه على الرغم من أن الجراحة الروبوتية تظهر إمكانات سريرية واقتصادية في بعض البيئات، إلا أن الاستثمار الأولي المرتفع يظل عائقًا كبيرًا أمام اعتمادها. وهذا يسلط الضوء بشكل مباشر على كيف يمكن للإنفاق المسبق الضخم أن يؤخر قرارات الشراء ويقيد التنفيذ على نطاق أوسع، وخاصة في أنظمة الرعاية الصحية التي تتطلب مبررات مالية أقوى قبل اعتماد التقنيات الجراحية المتقدمة.

تحليل التجزئة

حسب المكون

قطاع البرمجيات يقود السوق كما هويقدم القيمة الأساسية للمساعدة الجراحية باستخدام الذكاء الاصطناعي

بناءً على المكون، يتم تصنيف السوق إلى برامج وخدمات.

استحوذ قطاع البرمجيات على الحصة الأكبر من السوق. سيطرت البرمجيات على السوق لأنها تقدم القيمة الأساسية للمساعدة الجراحية باستخدام الذكاء الاصطناعي. فهو يوفر طبقة ذكاء تدعم التخطيط والتصور والملاحة والتحليلات واتخاذ القرار أثناء الجراحة. تولد هذه البرامج الرؤى السريرية ودعم سير العمل وذكاء الأداء الذي تشتريه المستشفيات فعليًا لتحسين الرعاية الجراحية. ومع استمرار مقدمي الرعاية الصحية في التركيز على غرف العمليات الأكثر ذكاءً والجراحة المعتمدة على البيانات، يظل الطلب أقوى على منصات البرمجيات التي يمكن توسيع نطاقها عبر الإجراءات والمواقع. وقد أدت هذه العوامل إلى ارتفاع الطلب على البرمجيات، مما شجع الشركات الرئيسية على إطلاق منتجات استراتيجية.

- على سبيل المثال، في مارس 2025، عقدت Caresyntax شراكة مع Pristine Surgical لتعزيز الذكاء الجراحي لمنظار المفصل الرقمي أحادي الاستخدام Summit 4K من Pristine ومنصة Pristine Connect الرقمية. يسلط هذا التطور الضوء على كيفية تمييز البرمجيات لطبقات الذكاء الجراحي، مما يدعم هيمنة قطاع البرمجيات في السوق.

من المتوقع أن ينمو قطاع الخدمات بمعدل نمو سنوي مركب قدره 25.46٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة التكنولوجيا

تستخدم الوظائف المعقدة لبرامج المساعدة الجراحية التعلم الآلي وتقنيات التعلم العميق على نطاق واسع، مما يعزز نمو القطاع

استنادًا إلى التكنولوجيا، يتم تقسيم السوق إلى التعلم الآلي والتعلم العميق،معالجة اللغة الطبيعية (NLP)،وغيرها.

في عام 2025، استحوذ التعلم الآلي والتعلم العميق على أكبر حصة من الإيرادات. تعتمد معظم وظائف مساعدة الذكاء الاصطناعي الجراحية على التعرف على الصور، واكتشاف الأنماط، والتنبؤ بسير العمل، والتفسير في الوقت الفعلي للبيانات الجراحية. يؤدي هذا الاستخدام العالي إلى هيمنة التعلم الآلي والتعلم العميق في السوق. تُستخدم هذه التقنيات في الملاحة، وتحليلات الفيديو، والدعم الآلي، والتصور أثناء العملية، مما يجعلها أكثر أهمية تجاريًا من التقنيات الأضيق في هذا السوق. ومع قيام المنصات الجراحية بتوليد المزيد من بيانات الفيديو والبيانات الإجرائية، أصبحت النماذج القائمة على التعلم الآلي ذات قيمة متزايدة، مع استمرارها في التحسن ويمكن أن تدعم قدرًا أكبر من الدقة والتوحيد.

- على سبيل المثال، في يوليو 2024، حصلت شركة Stryker على موافقة إدارة الغذاء والدواء الأمريكية 510(ك) لنظام توجيه Q مع برنامج Spine Guidance 5 الذي يتميز ببرنامج Copilot. قامت التكنولوجيا بدمج الأدوات الجراحية التي تعمل بالطاقة الذكية في نظامها البيئي المتنامي، مما يوضح مدى أهمية القدرات المعتمدة على التعلم الآلي بشكل متزايد في منصات المساعدة الجراحية المتقدمة.

ومن المتوقع أن ينمو القطاع الآخر بمعدل نمو سنوي مركب قدره 29.85٪ خلال الفترة المتوقعة.

عن طريق النشر

أدت زيادة تفضيل النشر القائم على السحابة من قبل مقدمي الرعاية الصحية إلى تعزيز نمو القطاع

بناءً على النشر، يتم تقسيم السوق إلى سحابي ومحلي ومختلط.

في عام 2025، سيطر القطاع القائم على السحابة على السوق. تعتمد برامج الذكاء الاصطناعي الجراحي بشكل متزايد على سير العمل المتصل والتعاون عن بعد والتحليلات المركزية وتحديثات البرامج والوصول إلى البيانات متعددة المواقع. تهتم المستشفيات والأنظمة الصحية بشكل متزايد بالمنصات التي تتيح المشاركة في الوقت الفعلي للمحتوى الجراحي والذكاء القابل للتطوير عبر المواقع، مع تفضيل النماذج المستندة إلى السحابة على التركيبات المحلية بالكامل. نظرًا لأن الجراحة الرقمية أصبحت أكثر ارتباطًا بالشبكة، أصبح النشر السحابي أكثر عملية، مما يدعم إمكانية التشغيل البيني والتوسع الأسهل وترقية الميزات بشكل أسرع.

- على سبيل المثال، في أكتوبر 2024، عقدت شركة Olympus شراكة مع Proximie لتقديم منصة سحابية لرقمنة غرف العمليات من خلال مشاركة الفيديو والصوت والصور في الوقت الفعلي. تشير مثل هذه التطورات إلى أن المنصات المرتبطة بالسحابة أصبحت النموذج المفضل لتوسيع نطاق الذكاء الجراحي، والذي يدعم قيادة القطاع القائم على السحابة.

بالإضافة إلى ذلك، من المتوقع أن ينمو القطاع الهجين بمعدل نمو سنوي مركب قدره 26.26% خلال فترة الدراسة.

عن طريق التطبيق

دعم التصور في الوقت الحقيقي للتوجيه والملاحة داخل العمليات أدى إلى نمو القطاع

بناءً على التطبيق، يتم تقسيم السوق إلى التخطيط الجراحي قبل الجراحة، والتوجيه والملاحة أثناء العملية، والمساعدة الجراحية الروبوتية، وتحليلات الفيديو الجراحية والأداء، ودعم القرار السريري، وغيرها.

سيطر قطاع التوجيه والملاحة أثناء العمليات الجراحية على أكبر حصة سوقية لبرامج المساعدة الجراحية التي تعمل بالذكاء الاصطناعي. إن التوجيه والملاحة أثناء العملية الجراحية لهما القيمة الأكثر مباشرة وفورية أثناء الإجراء. يحتاج الجراحون إلى دعم في الوقت الفعلي للتصور والتوجيه التشريحي والدقة وتوجيه الأدوات، خاصة في الجراحة طفيفة التوغل والجراحة بمساعدة الروبوت. ونتيجة لذلك، غالبًا ما تعطي المستشفيات الأولوية للتقنيات التي تعمل على تحسين عملية صنع القرار في غرفة العمليات، مع الحفاظ على التوجيه والتنقل أثناء العملية في مركز الاعتماد التجاري.

- على سبيل المثال، في سبتمبر 2025، أعلنت Brainlab عن موافقة إدارة الغذاء والدواء الأمريكية (FDA 510(k) وإطلاق الولايات المتحدة لنظام Spine Mixed Reality Navigation. ركز الإصدار على دعم التصور المتقدم لوضع المسمار العنيقي أثناء جراحة العمود الفقري ذات التدخل الجراحي البسيط، مما يظهر زخمًا قويًا في السوق خلف التوجيه أثناء العمليات الجراحية وحلول الملاحة.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع تحليلات الفيديو والأداء الجراحي بمعدل نمو سنوي مركب قدره 30.66% خلال فترة الدراسة.

بواسطة سير العمل

أدى الاستخدام العالي لحلول المساعدة الجراحية في سير العمل أثناء العملية الجراحية إلى تعزيز النمو القطاعي

استنادا إلى سير العمل، يتم تقسيم السوق إلى ما قبل الجراحة، أثناء العملية الجراحية، وبعد العملية الجراحية.

وفي عام 2025، استحوذ الجزء أثناء العملية على الحصة الأكبر. سيطر سير العمل أثناء العملية على السوق حيث تحدث حالات الاستخدام الأعلى قيمة للذكاء الاصطناعي الجراحي أثناء الإجراء. في هذه المرحلة، يمكن للتصور وتقييم الأنسجة والتوجيه التشريحي والتنبيهات ودعم القرار في الوقت الحقيقي أن يؤثر بشكل مباشر على السلامة الجراحية والدقة والكفاءة. نظرًا لأن مقدمي الخدمة يبحثون عن الأدوات التي يمكنها تحسين النتائج في نقطة الرعاية، فإن الاعتماد يكون أقوى لحلول الذكاء الاصطناعي المضمنة في المرحلة أثناء العملية الجراحية وليس فقط قبل الجراحة أو بعدها.

- على سبيل المثال، في يناير 2024، أكملت Activ Surgical أول إجراء دولي لها باستخدام ActivSight Intelligent Light في مستشفى العبدلي في الأردن. وقد وفرت هذه التقنية تصورًا محسّنًا ورؤى جراحية فورية عند الطلب في غرفة العمليات، وهو ما يدعم بوضوح هيمنة تطبيقات سير العمل أثناء العملية الجراحية في هذا السوق.

ومن المتوقع أن ينمو قطاع ما قبل الجراحة بمعدل نمو سنوي مركب قدره 28.18% خلال فترة الدراسة.

بواسطة المستخدم النهائي

أدى الطلب المتزايد على المستشفيات ومراكز الخدمات الطبية بسبب العدد الكبير من المرضى إلى دفع نمو القطاع

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى المستشفيات ومراكز الخدمات الطبية والعيادات المتخصصة وغيرها.

استحوذت المستشفيات و ASCs على أكبر حصة في السوق. تتعامل المستشفيات ومراكز ASC مع أكبر حجم من العمليات الجراحية وهي الإعدادات الأساسية حيث يتم تركيب واستخدام منصات الجراحة الرقمية المتقدمة. ومن المرجح أن تستثمر هذه المرافق في الملاحة المدعومة بالذكاء الاصطناعي، والأنظمة الروبوتية، وذكاء سير العمل، وتحليلات الأداء لتحسين الإنتاجية، والتوحيد القياسي، والنتائج الجراحية عبر تخصصات متعددة. مع ارتفاع الأحجام الإجرائية واستثمارات الجراحة الرقمية، تستمر المستشفيات ومراكز الخدمات الطبية في استحواذها على أكبر حصة في السوق.

- على سبيل المثال، في مايو 2025، قامت شركة مدترونيك بتركيب أول نظام جراحي بمساعدة الروبوت من هوغو في كوريا في مستشفى جامعة سيول الوطنية، حيث كان من المتوقع أن يدعم النظام العلاج والبحث والتعليم عبر إجراءات جراحية متعددة. وهذا يوضح كيف تظل المستشفيات الكبرى هي الرائدة في تبني المنصات الجراحية المتقدمة المدعومة بالذكاء الاصطناعي، مما يعزز هيمنة قطاع المستشفيات ومراكز الخدمات الطبية.

ومن المتوقع أن ينمو قطاع العيادات المتخصصة بمعدل نمو سنوي مركب يبلغ 32.78% خلال فترة الدراسة.

التوقعات الإقليمية لسوق برمجيات المساعدة بالذكاء الاصطناعي الجراحية

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Surgical AI Assistance Software Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واحتفظت أمريكا الشمالية بالحصة المهيمنة في عام 2024 بقيمة 0.42 مليار دولار أمريكي وحافظت على مكانتها الرائدة في عام 2025 بقيمة 0.54 مليار دولار أمريكي. وتشهد المنطقة اعتماداً كبيراً على الجراحة بمساعدة الروبوت، واستثماراً قوياً في المستشفيات في البنية التحتية للجراحة الرقمية، وتسويقاً أسرع للبرامج الجراحية المتقدمة. كما تعمل عمليات إطلاق المنتجات الأخيرة وموافقات إدارة الغذاء والدواء الأمريكية على توسيع القاعدة المثبتة لسير العمل الجراحي المدعم بالذكاء الاصطناعي، مما يؤدي إلى دفع النمو.

سوق برامج المساعدة الجراحية بالذكاء الاصطناعي في الولايات المتحدة

ونظرًا لمساهمة أمريكا الشمالية الكبيرة وهيمنة الولايات المتحدة في المنطقة، تقدر قيمة السوق الأمريكية بحوالي 0.64 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 42.16% من الإيرادات العالمية.

أوروبا

من المتوقع أن تنمو أوروبا بمعدل نمو سنوي مركب قدره 27.90% في السنوات المقبلة، وهو ثاني أعلى معدل بين جميع المناطق، وتصل قيمتها إلى 0.40 مليار دولار أمريكي بحلول عام 2026. وتشهد المنطقة نموًا مع قيام المستشفيات بتوسيع برامج الجراحة الروبوتية والجراحة طفيفة التوغل، في حين تعمل الابتكارات الحاصلة على علامة CE على توسيع نطاق الإجراءات التي تدعمها المنصات الجراحية المتقدمة. بالإضافة إلى ذلك، تدعم بيئة تقييم التكنولوجيا الصحية التي تركز على الأدلة في أوروبا اعتماد البرامج حيث يمكن أن تثبت القيمة السريرية وقيمة سير العمل.

سوق برامج المساعدة الجراحية بالذكاء الاصطناعي في المملكة المتحدة

ويقدر سوق المملكة المتحدة بحوالي 0.08 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 5.15٪ من الإيرادات العالمية.

سوق برامج المساعدة الجراحية بالذكاء الاصطناعي في ألمانيا

ومن المتوقع أن يصل حجم السوق الألمانية إلى حوالي 0.09 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 5.72% من الإيرادات العالمية.

آسيا والمحيط الهادئ

من المتوقع أن تصل منطقة آسيا والمحيط الهادئ إلى 0.33 مليار دولار أمريكي في عام 2026 وتؤمن مكانة ثالث أكبر منطقة في السوق. وينمو السوق في المنطقة حيث يزيد مقدمو الرعاية الصحية الاستثمار في الروبوتات والتدريب على الذكاء الاصطناعي وقدرات الجراحة الرقمية، خاصة عبر أنظمة المستشفيات الكبيرة ومراكز التكنولوجيا الطبية الناشئة. وتساعد مبادرات التدريب الإقليمية ومراكز الخبرة في مجال الروبوتات على تسريع جاهزية الجراحين والوصول إلى المنصات الجراحية التي تدعم الذكاء الاصطناعي.

سوق برمجيات المساعدة الجراحية بالذكاء الاصطناعي في اليابان

وتقدر قيمة السوق اليابانية في عام 2026 بحوالي 0.07 مليار دولار أمريكي، وهو ما يمثل حوالي 4.41% من الإيرادات العالمية.

سوق برامج المساعدة الجراحية بالذكاء الاصطناعي في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تقدر إيرادات عام 2026 بحوالي 0.12 مليار دولار أمريكي، وهو ما يمثل حوالي 7.75٪ من المبيعات العالمية.

سوق برامج المساعدة الجراحية بالذكاء الاصطناعي في الهند

وتقدر قيمة السوق الهندية في عام 2026 بحوالي 0.03 مليار دولار أمريكي، وهو ما يمثل حوالي 1.75% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في مساحة السوق هذه خلال الفترة المتوقعة. من المقرر أن يصل سوق أمريكا اللاتينية إلى تقييم قدره 0.04 مليار دولار أمريكي في عام 2026. وينمو السوق في أمريكا اللاتينية حيث تعمل المستشفيات تدريجياً على توسيع نطاق الوصول إلى الجراحة طفيفة التوغل والجراحة الروبوتية، كما تعمل المنافسة الأوسع بين بائعي المنصات الجراحية على تحسين توافر الأنظمة المتقدمة. وفي منطقة الشرق الأوسط وإفريقيا، من المتوقع أن تصل إيرادات دول مجلس التعاون الخليجي إلى 0.02 مليار دولار أمريكي في عام 2026.

سوق برامج المساعدة الجراحية بالذكاء الاصطناعي في جنوب أفريقيا

ومن المتوقع أن يصل سوق جنوب إفريقيا إلى ما يقرب من 0.01 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 0.45٪ من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التعاون الاستراتيجي بين اللاعبين الرئيسيين لدفع تقدم السوق

يتم توحيد سوق برمجيات المساعدة الجراحية العالمية بالذكاء الاصطناعي بشكل كبير، مع شركات مثل Intuitive Surgical, Inc.، وMedtronic plc، وBrainlab SE، وProximie Limited، وMedivis, Inc.، وCaresyntax GmbH. امتلاك حصة سوقية كبيرة. إن الشراكات الإستراتيجية، وإطلاق المنتجات الجديدة، والتقدم التكنولوجي، وزيادة الاستثمارات في هذا القطاع تدفع هذه الشركات إلى تحقيق مكاسب في حصة السوق.

- على سبيل المثال، في ديسمبر 2025، وافقت شركة Intuitive على استخدام نظام da Vinci Single Port (SP) الجراحي لاستخدامه في إصلاح الفتق الإربي، واستئصال المرارة، وإجراءات استئصال الزائدة الدودية. وافقت إدارة الغذاء والدواء الأمريكية على هذه الموافقات. تعمل هذه الموافقات على توسيع قدرات da Vinci SP وتعتمد على الموافقات الأمريكية الحالية في إجراءات المسالك البولية والقولون والمستقيم والصدر وعبر الفم.

ومن بين اللاعبين البارزين الآخرين في السوق العالمية شركة Activ Surgical, Inc.، وAugmedics Ltd.، وشركة Stryker Corporation. من المتوقع أن تعطي هذه الشركات الأولوية للتقدم التكنولوجي والتعاون الاستراتيجي وإطلاق المنتجات الجديدة لتعزيز مواقعها خلال فترة التنبؤ لسوق برمجيات مساعدة الذكاء الاصطناعي العالمي.

قائمة بأهم شركات برمجيات المساعدة الجراحية بالذكاء الاصطناعي

- شركة Intuitive Surgical, Inc. (الولايات المتحدة)

- شركة مدترونيك ش(نحن.)

- برينلاب إس إي(ألمانيا)

- بروكسي المحدودة(المملكة المتحدة.)

- شركة ميديفيس(نحن.)

- Caresyntax GmbH (ألمانيا)

- Activ Surgical, Inc. (الولايات المتحدة)

- شركة Augmedics المحدودة (الولايات المتحدة)

- شركة سترايكر (الولايات المتحدة)

- شركة Asensus Surgical, Inc. (الولايات المتحدة)

التطورات الصناعية الرئيسية

- نوفمبر 2025:تعاونت مجموعة Genesis MedTech والنظام الصحي بالجامعة الوطنية (NUHS) للتقدمالذكاء الاصطناعي (AI)في الجراحة وابتكار الأجهزة الطبية.

- أكتوبر 2025:دخلت Proximie في شراكة مع مركز الابتكار الجراحي والتعليم، IRCAD بأمريكا الشمالية، في منطقة بيرل للابتكار. أنشأت الشراكة نظامًا بيئيًا متصلًا يعتمد على البيانات ويوفر الوصول العالمي إلى التقنيات والتقنيات الجراحية المتقدمة.

- يوليو 2025:أعلنت شركة Olympus Corporation عن إبرام اتفاقية مع Revival Healthcare Capital (Revival) لتطوير الروبوتات الداخلية اللمعية. ستشارك شركة Olympus وRevival في تأسيس Swan EndoSurgical، وهي شركة جديدة مخصصة لتطوير نظام آلي جديد مصمم لإحداث ثورة في رعاية مرضى الجهاز الهضمي.

- يونيو 2025:أطلقت شركة Johnson & Johnson صندوق PolyphonicTM AI للجراحة للمساعدة في تطوير حلول الذكاء الاصطناعي التي تحل التحديات قبل الجراحة وأثناءها وبعدها. وتعتمد المبادرة، التي انضم إليها ائتلاف من الشركات، بما في ذلك NVIDIA وAmazon Web Services (AWS)، على عمل الشركة لتطوير الذكاء الاصطناعي الذي سيساعد في إعادة تعريف الممارسات الجراحية الحديثة وتحسين نتائج المرضى.

- أبريل 2024:أطلقت شركة "ميدترونيك" خوارزميات جديدة للذكاء الاصطناعي للتحليل بعد العمليات الجراحية، مما يوفر رؤى جراحية للذكاء الاصطناعي عبر الجراحة بالمنظار والجراحة بمساعدة الروبوتية، إلى جانب 14 خوارزمية جديدة لرؤى الأداء، مما يعزز تحليلات الذكاء الاصطناعي عبر مجموعة موسعة من العمليات الجراحية بالمنظار والجراحة بمساعدة الروبوتية. ويستمر التطوير لدمج قوة الحوسبة في غرف العمليات على مستوى العالم.

تغطية التقرير

يقدم التقرير سوقًا عالميًا شاملاً لبرامج مساعدة الذكاء الاصطناعي الجراحية. وهو يقيم كيفية استخدام البرامج المدعمة بالذكاء الاصطناعي عبر التخطيط الجراحي، والتوجيه أثناء العملية، والجراحة بمساعدة الروبوت، وتحليلات الفيديو الجراحية، وتحسين سير العمل، ومراجعة الأداء بعد الجراحة. تتناول الدراسة أيضًا الدور المتزايد للمنصات المتكاملة والمستقلة. بالإضافة إلى تحليل القطاع، يقدم التقرير تقييماً شاملاً لديناميكيات السوق الرئيسية، بما في ذلك برامج التشغيل والقيود والتحديات والاتجاهات وفرص النمو التي تؤثر على توسيع الصناعة. ويغطي أيضًا تحليل المشهد التنافسي، وتحديد سمات الشركات الكبرى العاملة في السوق وعروض منتجاتها، والتطورات الاستراتيجية، والتركيز على الابتكار. يتضمن التقرير أيضًا رؤى السوق الإقليمية، والتي توضح مدى اختلاف أنماط التبني عبر أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا. وإلى جانب ذلك، فإنه يأخذ في الاعتبار أيضًا حصة الشركة في السوق، وإطلاق المنتجات الأخيرة، والشراكات، والتقدم التنظيمي، والتطورات التي تشكل مستقبل السوق في جميع أنحاء العالم.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 29.25% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب المكون والتكنولوجيا والنشر والتطبيق وسير العمل والمستخدم النهائي والمنطقة |

| حسب المكون |

|

| بواسطة التكنولوجيا |

|

| عن طريق النشر |

|

| عن طريق التطبيق |

|

| بواسطة سير العمل |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 1.17 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 11.80 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 0.54 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 29.25٪ خلال الفترة المتوقعة 2026-2034.

من حيث المكونات، قاد قطاع البرمجيات السوق.

يؤدي الاعتماد المتزايد للإجراءات التدخلية البسيطة والإجراءات المدعومة بالروبوتات إلى تعزيز نمو السوق.

تعد شركة Intuitive Surgical, Inc.، وMedtronic plc، وProximie Limited، وMedivis, Inc. من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 190

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة