الذكاء الاصطناعي في حجم سوق التشخيص، والمشاركة وتحليل الصناعة، حسب المكون (الحلول/البرامج والخدمات)، حسب التكنولوجيا (التعلم الآلي، ومعالجة اللغات الطبيعية (NLP)، وغيرها)، حسب التخصص (علم الأورام، وعلم الأعصاب، وعلم الأمراض، وغيرها)، حسب المستخدم النهائي (المستشفيات والعيادات، ومراكز التشخيص والتصوير، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

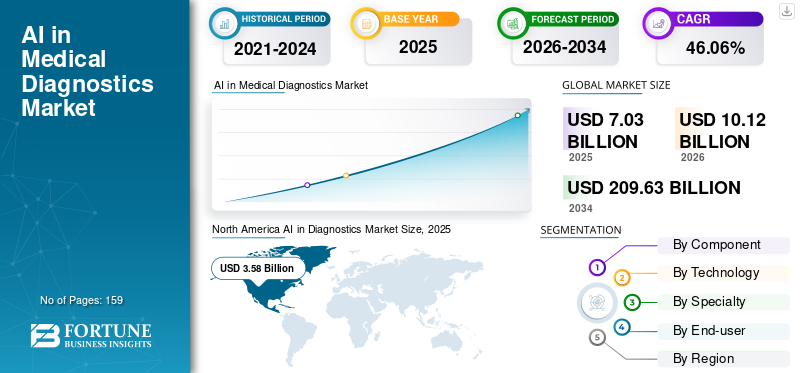

تم تقييم حجم سوق الذكاء الاصطناعي العالمي في التشخيص بالدولار الأمريكي7.03مليار دولار في عام 2025. ومن المتوقع أن ينمو السوق بالدولار الأمريكي10.12مليار دولار في عام 2026209.63مليار بحلول عام 2034، بمعدل نمو سنوي مركب قدره46.06٪ خلال فترة التوقعات. سيطرت أمريكا الشمالية على الذكاء الاصطناعي في سوق التشخيص بحصة سوقية تبلغ50.84% في عام 2025.

يعد دمج الذكاء الاصطناعي (AI) في التشخيص ابتكارًا تحويليًا في صناعة الرعاية الصحية. ويستخدم تقنيات متقدمة مثل التعلم الآلي (ML)،التعلم العميقومعالجة اللغة الطبيعية (NLP) لمعالجة كميات هائلة من البيانات الطبية، بما في ذلك عمليات التصوير، وتاريخ المريض، والنتائج المختبرية، والمعلومات الجينية.

يقوم الذكاء الاصطناعي بمعالجة كميات كبيرة من البيانات بسرعة، مما يقلل بشكل كبير من الوقت اللازم لإجراءات التشخيص. كما أنه يحدد العلامات المبكرة للأمراض مثل السرطان وأمراض القلب والحالات العصبية، وبالتالي تمكين التدخلات في الوقت المناسب ونتائج أفضل للمرضى. مثل هذه الفوائد المرتبطة بالذكاء الاصطناعي في تطبيقات التشخيص تعزز الطلب والنمو في السوق.

علاوة على ذلك، فإن تزايد انتشار الأمراض المزمنة ومحدودية توافر المهنيين المهرة يزيد الطلب عليهاالذكاء الاصطناعيفي التشخيص لاكتشاف المرض بشكل أسهل وأكثر دقة.

- على سبيل المثال، في أبريل 2021، وفقًا للكلية الملكية لأخصائيي الأشعة، تقرير تعداد القوى العاملة في مجال الأشعة السريرية في المملكة المتحدة، كان هناك نقص يقدر بـ 1,939 استشاري أشعة، أي ما يعادل 33.0% من إجمالي القوى العاملة، ومن المقدر أنه سيكون هناك نقص كبير يبلغ 3,600 أخصائي أشعة بحلول عام 2025. مثل هذا الطلب الكبير على المهنيين المهرة يزيد من اعتماد الذكاء الاصطناعي في التشخيص.

أظهر الذكاء الاصطناعي العالمي في سوق التشخيص الطبي نموًا قويًا، حيث تشير التوقعات إلى استمرار المسار التصاعدي. يقدم بعض اللاعبين الرئيسيين العاملين في السوق، بما في ذلك Microsoft Corporation وGoogle وAidoc، حلولاً قوية لدمج الذكاء الاصطناعي في عمليات التشخيص.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الذكاء الاصطناعي العالمي في التشخيص لمحة سريعة وأبرز الأحداث

حجم السوق والتوقعات:

- حجم السوق 2025: دولار أمريكي7.03مليار

- حجم السوق 2026: دولار أمريكي10.12مليار

- حجم السوق المتوقع لعام 2034: الدولار الأمريكي209.64مليار

- معدل النمو السنوي المركب:46.06٪ من 2026-2034

الحصة السوقية:

- سيطرت أمريكا الشمالية على الذكاء الاصطناعي في سوق التشخيص بحصة بلغت 51.46% في عام 2024، مدفوعة بالاعتماد السريع للتقنيات القائمة على الذكاء الاصطناعي في التصوير الطبي، والطلب المتزايد على دقة التشخيص، والحضور القوي للاعبين الرئيسيين.

- من حيث المكونات، من المتوقع أن يحتفظ قطاع الحلول/البرمجيات بأكبر حصته في السوق، مدعومًا بالتقدم المستمر في منصات التشخيص المدعومة بالذكاء الاصطناعي والتعاون بين عمالقة التكنولوجيا ومقدمي الرعاية الصحية.

أبرز المعالم القطرية:

- الولايات المتحدة: يعتمد النمو على التعاون القوي بين مقدمي تكنولوجيا الذكاء الاصطناعي ومؤسسات الرعاية الصحية بهدف تعزيز كفاءة التشخيص وتبسيط سير عمل الأطباء.

- أوروبا: زيادة التمويل الحكومي لنشر أدوات التصوير بالذكاء الاصطناعي ودعم القرار في المستشفيات لتشخيص الأمراض المزمنة يدفع إلى اعتماد السوق.

- الصين: زيادة التركيز على حلول الرعاية الصحية المدعومة بالذكاء الاصطناعي لمعالجة النقص في المتخصصين المهرة وتحسين اكتشاف الأمراض في المراحل المبكرة عبر المستشفيات الكبرى.

- اليابان: تساهم التطورات في تكامل الذكاء الاصطناعي للتشخيص الدقيق، لا سيما في مجال الأشعة وعلم الأورام، في تحسين رعاية المرضى وتعزيز الطلب في السوق.

ديناميكيات السوق

محركات السوق

ارتفاع معدل انتشار الأمراض المزمنة ونقص المتخصصين في الرعاية الصحية لدفع نمو السوق

يعد الانتشار المتزايد للأمراض المزمنة، مثل السرطان والأمراض العصبية وأمراض القلب والأوعية الدموية، محركًا بارزًا للذكاء الاصطناعي في سوق التشخيص. وتتطلب هذه الأمراض اكتشافًا مبكرًا ودقيقًا للحصول على علاج فعال، وهو ما يمكن لأدوات التشخيص المدعومة بالذكاء الاصطناعي توفيره من خلال تحليل البيانات المعقدة بدقة.

- على سبيل المثال، وفقًا للبيانات التي نشرتها المؤسسة الوطنية لسرطان الثدي في أغسطس 2024، سيتم تشخيص ما يقدر بنحو 310,720 امرأة و2,800 رجل بسرطان الثدي الغازي. ومن المتوقع أيضًا أن يتم تشخيص إصابة واحدة من كل 8 نساء في الولايات المتحدة بسرطان الثدي في حياتها. يتطلب هذا العدد الكبير من المرضى الذين يعانون من أمراض مزمنة تشخيصًا مبكرًا فعالاً لتحسين نوعية حياتهم.

وفي الوقت نفسه، أدى النقص العالمي في المتخصصين في الرعاية الصحية، بما في ذلك أطباء الأشعة وأخصائيي علم الأمراض، إلى زيادة الاعتماد على الذكاء الاصطناعي لإدارة أعباء العمل بكفاءة.

- على سبيل المثال، في عام 2022، وفقًا لتقرير تعداد القوى العاملة في المملكة المتحدة للأشعة السريرية، تعاني المملكة المتحدة من نقص بنسبة 29.0٪ في عدد أخصائيي الأشعة السريرية ومن المتوقع أن يرتفع إلى 40٪ بحلول عام 2027 إذا لم يتم اتخاذ أي إجراءات. يؤدي هذا النقص في عدد أخصائيي الأشعة إلى زيادة الطلب على الحلول الإشعاعية المتقدمة لتقليل عبء العمل وزيادة نتائج المرضى. وبالتالي يدفع الذكاء الاصطناعي العالمي إلى نمو سوق التشخيص.

قيود السوق

إن إحجام الممارسين الطبيين عن اعتماد الذكاء الاصطناعي يعيق نمو السوق

يعد التردد بين المتخصصين في الرعاية الصحية في اعتماد تقنيات الذكاء الاصطناعي عاملاً مهمًا يقيد نمو الذكاء الاصطناعي العالمي في سوق التشخيص. غالبًا ما ينشأ هذا التردد من الافتقار إلى الفهم، والمخاوف من إزاحة الوظائف، وانعدام الثقة فيما يتعلق بدقة وموثوقية الأدوات التي تعتمد على الذكاء الاصطناعي. إن المخاوف بشأن اتخاذ الذكاء الاصطناعي للقرارات السريرية التي كانت تقليديًا مسؤولية الممارسين البشريين تزيد من تفاقم هذه المشكلة. ولمعالجة هذه العقبات، يعد التعليم الشامل والتدريب وإظهار مزايا الذكاء الاصطناعي أمرًا بالغ الأهمية لبناء ثقة ممارسي الرعاية الصحية في هذه التقنيات.

فرص السوق

تعد زيادة اعتماد الذكاء الاصطناعي في مختلف المجالات المتخصصة غير المستغلة فرصة بارزة للسوق

إن الاعتماد المتزايد للذكاء الاصطناعي في مجالات التخصص غير المستغلة، مثل طب العيون، واضطرابات المناعة الذاتية، والأمراض المعدية، لا يزال غير مستكشف. وقد خلق هذا فرصة نمو مربحة للاعبين العاملين لزيادة إطلاق منصات جديدة للتخصصات غير المستغلة.

- في مايو 2024، قدمت Lumibird Medical C.DIAG، وهي منصة متقدمة للمساعدة في تشخيص جفاف العين ومتكاملة مع خوارزميات الذكاء الاصطناعي. تعد هذه المنصة جزءًا من عرض C.SUITE، المصمم لمساعدة مقدمي الرعاية الصحية في تشخيص وعلاج وتثقيف المرضى الذين يعانون من مرض جفاف العين. تعمل عمليات الإطلاق هذه على تعزيز نمو السوق خلال الإطار الزمني المتوقع.

تحديات السوق

الامتثال التنظيمي ومخاوف خصوصية البيانات تشكل تحديًا كبيرًا لنمو السوق

يجب أن يخضع دمج الذكاء الاصطناعي في الممارسات السريرية لمخاوف أخلاقية وتنظيمية حرجة. تتطلب مساهمة الذكاء الاصطناعي في الرعاية الصحية الالتزام بلوائح صارمة مثل HIPAA، والتي تتطلب الشفافية والمساءلة واتخاذ تدابير قوية لحماية البيانات. تهدف هذه الأطر إلى ضمان السلامة والدقة والاستخدام الأخلاقي لأدوات تشخيص الذكاء الاصطناعي.

بالإضافة إلى ذلك، فإن إدارة بيانات المرضى الحساسة تثير مخاطر الخصوصية، وتتطلب التعامل الآمن والامتثال. كما أن تزايد الجرائم الإلكترونية وتسريب البيانات يؤدي إلى الإضرار بالسمعة وفقدان الثقة، مما يعيق توسع السوق.

الذكاء الاصطناعي في اتجاهات سوق التشخيص

يعد تزايد أنشطة التمويل لاعتماد الذكاء الاصطناعي في التشخيص الدقيق اتجاهًا بارزًا

تعد زيادة الاستثمارات من أصحاب رأس المال الاستثماري والبرامج الحكومية والمؤسسات الخاصة لتوسيع نطاق تطوير أدوات التشخيص المتقدمة التي تعمل بالذكاء الاصطناعي للتشخيص الدقيق اتجاهًا بارزًا في السوق.

على سبيل المثال، في أكتوبر 2024، حصلت Ataraxis AI على تمويل أولي بقيمة 4.0 مليون دولار أمريكي بقيادة مشتركة بين Giant Ventures وObvious Ventures. تم استخدام التمويل لتطوير أدوات تشخيصية مبتكرة تعمل بالذكاء الاصطناعي لتحسين تنبؤات نتائج المرضى وتخصيص العلاجات. مثل هذه العوامل تدفع إلى تبني هذا الاتجاه في السوق.

اتجاهات أخرى

تزايد المبادرات الحكومية لتعزيز اعتماد الذكاء الاصطناعي في التشخيص

تعطي الحكومات في جميع أنحاء العالم الأولوية لاستثمارات الذكاء الاصطناعي في الرعاية الصحية لتوسيع خدماتها باستخدام الذكاء الاصطناعي وتقليل عبء العمل المتزايد على أخصائي الأشعة ونفقات الرعاية الصحية للأمراض المزمنة. ويرجع ذلك إلى زيادة انتشار الأمراض الرئيسية وزيادة الطلب على التشخيص الدقيق والفعال لتحسين راحة المرضى.

- على سبيل المثال، في يونيو 2023، خصصت خدمة الصحة الوطنية في المملكة المتحدة (NHS) مبلغ 26.8 مليون دولار أمريكي لتسريع نشر أدوات التصوير المدعومة بالذكاء الاصطناعي وأدوات دعم القرار. وتهدف هذه التقنيات إلى تعزيز التشخيص السريع لحالات مثل السرطان والسكتات الدماغية وأمراض القلب، وإحداث ثورة في رعاية المرضى ونتائج العلاج.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب المكون

الأنشطة الإستراتيجية لإطلاق حلول / برامج متقدمة لدفع نمو القطاع

بناءً على المكون، ينقسم السوق إلى حلول/برامج وخدمات.

استحوذ قطاع الحلول / البرمجيات على أكبر حصة سوقية في عام 2024. ويمثل التعاون المتزايد بين اللاعبين الرئيسيين في السوق لتطوير حلول تشخيصية متقدمة قائمة على الذكاء الاصطناعي لتعزيز نمو القطاع.

- على سبيل المثال، في يناير 2024، عقدت Rad AI شراكة مع Google للاستفادة من ابتكاراتها السحابية والذكاء الاصطناعي لتطوير منصة تقارير مدعومة بالذكاء الاصطناعي لتوفير وقت أخصائيي الأشعة وتقليل الإرهاق وتحسين رعاية المرضى. مثل هذه الأنشطة تعزز نمو القطاع في السوق.

من المتوقع أن ينمو قطاع الخدمات بمعدل نمو سنوي مركب معتدل خلال فترة التوقعات. إن نمو هذا القطاع مدفوع بالأنشطة الإستراتيجية بين اللاعبين الرئيسيين الذين يشاركون في تطوير وإطلاق خدمات جديدة لمساعدة مقدمي الرعاية الصحية والمرضى في دفع نمو هذا القطاع.

- على سبيل المثال، في أبريل 2024، عقدت شركة Bayer شراكة مع Google Cloud لتطوير حلول الذكاء الاصطناعي التي تدعم أطباء الأشعة وتعزز خدمات المرضى. ويهدف هذا التعاون إلى تحسين تطوير ونشر تطبيقات الرعاية الصحية المدعومة بالذكاء الاصطناعي، لتقديم خدمات قابلة للتطوير وآمنة وقابلة للتطوير.التصوير الطبيالتطبيقات، لتعزيز نمو هذا القطاع في السوق.

بواسطة التكنولوجيا

زيادة اعتماد وإطلاق الأدوات المبتكرة باستخدام الذكاء الاصطناعي والتعلم الآلي لتوسيع نمو القطاع

بناءً على التكنولوجيا، ينقسم السوق إلى التعلم الآلي، ومعالجة اللغات الطبيعية (NLP)، وغيرها.

من المتوقع أن يحتفظ قطاع التعلم الآلي بأقصى جزء من قطاع التكنولوجيا في السوق.التعلم الآلييمكنه تحليل كميات هائلة من بيانات الرعاية الصحية وتحديد الأنماط وإجراء التنبؤات. وبالتالي، تساعد خوارزميات التعلم الآلي على تحسين دقة التشخيص وكفاءته، مما يمكّن متخصصي الرعاية الصحية من اتخاذ قرارات مستنيرة بسرعة.

بالإضافة إلى ذلك، فإن الطلب المتزايد واعتماد أدوات AI-ML للتشخيص من قبل مقدمي الرعاية الصحية يعزز نمو هذا القطاع في السوق.

- على سبيل المثال، في مايو 2024، أطلقت iHridAI أداة HarmonyCVI، وهي أداة للتشخيص والرؤى السريعة القائمة على الذكاء الاصطناعي (AI)/التعلم الآلي (ML). تساعد هذه الأداة أطباء القلب وأخصائيي الأشعة في إجراء تحليلات معززة لفحوصات التصوير بالرنين المغناطيسي للقلب. تعمل مثل هذه الإطلاقات على تعزيز نمو هذا القطاع في السوق.

من المتوقع أن ينمو قطاع معالجة اللغات الطبيعية (NLP) بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة. تقوم البرمجة اللغوية العصبية بمعالجة وتفسير البيانات السريرية غير المنظمة، مثل ملاحظات المرضى والأدبيات الطبية والسجلات الصحية الإلكترونية، لإنشاء ملفات تعريف شاملة للمرضى. فهو يمكّن مقدمي الرعاية الصحية من تقديم الرعاية بنتائج أفضل وأسرع من خلال تحليل التاريخ الطبي للمريض مما يجعله عنصرًا حاسمًا في المشهد التشخيصي للذكاء الاصطناعي.

الجزء الآخر، والذي يتضمنرؤية الكمبيوتروالروبوتات وغيرها من المتوقع أن تنمو بمعدل كبير في المستقبل القريب.

حسب التخصص

من المرجح أن يؤدي ارتفاع معدل انتشار السرطان إلى دفع نمو قطاع الأورام في السوق

على أساس التخصص، يتم تقسيم السوق إلى علم الأورام، وعلم الأعصاب، وعلم الأمراض، وغيرها.

استحوذ قطاع الأورام على الحد الأقصى من حصة الذكاء الاصطناعي العالمية في سوق التشخيص في عام 2024. ويعود هذا النمو في هذا القطاع إلى ارتفاع معدل انتشار السرطان وزيادة أنشطة البحث والتطوير لإطلاق أدوية جديدة للعلاج.

وبالتالي، فإن مثل هذه العوامل تزيد من الطلب على التشخيص الدقيق والتنبؤي للسرطان وتدفع الطلب عليهالذكاء الاصطناعي في علم الأورامتشخبص.

- على سبيل المثال، في فبراير 2025، حصلت شركة Onc.AI على تصنيف جهاز اختراق من إدارة الغذاء والدواء الأمريكية (FDA) لنموذجها لنقاط الاستجابة التسلسلية CT (Serial CTRS). تقوم أداة التعلم العميق هذه بتحليل الأشعة المقطعية لتصنيف المرضى الذين يعانون من سرطان الرئة ذو الخلايا غير الصغيرة النقيلي إلى فئات ذات مخاطر مرتفعة أو منخفضة للوفيات. وقد أظهر جهاز CTRS التسلسلي دقة فائقة مقارنة بطرق التصوير التقليدية، ومن المتوقع أن يؤدي هذا الابتكار إلى تعزيز الرعاية والدعم الشخصيين لمرضى السرطاندواء الأورامتطوير. مثل هذا التطور يعزز نمو القطاع في السوق.

من ناحية أخرى، من المتوقع أن يحتفظ قطاع الأعصاب بحصة كبيرة من السوق. ويضاف إلى ذلك ارتفاع معدل انتشار الأمراض العصبية وزيادة الطلب على التشخيص المبكر والدقيق لها.

- على سبيل المثال، في نوفمبر 2024، دخلت شركة Royal Philips في شراكة مع إيكوميتريكس بهدف نشر حل متقدم لفحوصات الدماغ بالرنين المغناطيسي لتعزيز تشخيص ومراقبة علاج الحالات العصبية مثل مرض الزهايمر والتصلب المتعدد. مثل هذه التطورات تعزز نمو القطاع خلال الفترة المتوقعة.

من المتوقع أن ينمو قطاع علم الأمراض بمعدل نمو سنوي مركب معتدل خلال فترة التنبؤ. ويساعد الذكاء الاصطناعي في التحليل الرقمي لصور الأنسجة، وتحديد الخلايا أو الأنماط غير الطبيعية، وأتمتة المهام الروتينية، وتحسين دقة التشخيص وكفاءته في نهاية المطاف، مما يسمح لعلماء الأمراض بالتركيز على الحالات الأكثر تعقيدًا. هذه المزايا تعزز نمو هذا القطاع في السوق.

- في أغسطس 2024، قدمت شركة PathAI, Inc. منتج AIM-MASH الخاص بها على نظام إدارة الصور AISight (IMS). تم تصميم أداة القياس المتقدمة القائمة على الذكاء الاصطناعي للمساعدة في تحليل درجات نشاط مرض الكبد الدهني المرتبط بالخلل الأيضي (MASLD) ومراحل التليف داخل شبكة MASH للأبحاث السريرية (CRN). يهدف هذا التقدم إلى زيادة إمكانية التكرار وقابلية التوسع لتقييمات علماء الأمراض وإدارتها لحالات التهاب الكبد الدهني المرتبطة بخلل التمثيل الغذائي. وبالتالي، فإن مثل هذه السيناريوهات تعزز نمو القطاع في السوق.

بواسطة المستخدم النهائي

ارتفاع عدد الأمراض المزمنة لدفع النمو القطاعي لمراكز التشخيص والتصوير

على أساس المستخدمين النهائيين، يتم تقسيم السوق إلى المستشفيات والعيادات ومراكز التشخيص والتصوير وغيرها.

سيطر قطاع مراكز التشخيص والتصوير على السوق. ترجع الحصة الكبيرة من هذا القطاع إلى زيادة الطلب على المهنيين المهرة وزيادة عبء العمل على مقدمي الخدمة. بالإضافة إلى ذلك، من المتوقع أن يؤدي ارتفاع معدل انتشار الأمراض المزمنة وزيادة الطلب على تشخيص أسرع وأكثر دقة للأمراض إلى زيادة اعتماد أدوات الذكاء الاصطناعي في هذه البيئات، وبالتالي دفع نمو هذا القطاع في السوق.

- على سبيل المثال، في يوليو 2024، دخلت شركة iCAD, Inc. في شراكة مع Windsong Radiology Group، وهي جزء من شركة U.S. Radiology Specialists, Inc.، بهدف تقديم تقنية ProFound AI Breast Health من iCAD في مواقع مركز Windsong للأشعة. تهدف مثل هذه الأنشطة إلى زيادة اعتماد الذكاء الاصطناعي في مراكز الأشعة لتعزيز نمو هذا القطاع.

من المتوقع أن ينمو قطاع المستشفيات والعيادات بشكل كبير خلال فترة التوقعات. تساهم الزيادة في اعتماد التقنيات الجديدة في هذه الإعدادات وزيادة التعاون بين اللاعبين الرئيسيين في السوق في نمو هذا القطاع.

بالإضافة إلى ذلك، فإن زيادة إطلاق المنتجات من قبل اللاعبين الرئيسيين لتحسين سير عمل الأطباء يؤدي إلى دفع نمو هذا القطاع في السوق.

- في يوليو 2024، تعاونت Microsoft مع Mass General Brigham وكلية الطب والصحة العامة بجامعة ويسكونسن بهدف تطوير نماذج الذكاء الاصطناعي الأساسية للتصوير الطبي لتعزيز كفاءة الأطباء وتمكين نتائج صحية أفضل. يعمل هذا التعاون وعمليات الإطلاق على تعزيز نمو هذه الإعدادات في السوق.

ويضم القطاع الآخر مراكز الأبحاث والمعاهد الأكاديمية التي من المتوقع أن تنمو بمعدل نمو سنوي مركب معتدل خلال الفترة 2025-2032.

الذكاء الاصطناعي في التوقعات الإقليمية لسوق التشخيص

حسب المنطقة، ينقسم هذا السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية.

أمريكا الشمالية

[آيلHXJwR7Z]

استحوذت منطقة أمريكا الشمالية على 50.84٪ من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 3.58 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 5.16 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تستمر في الهيمنة على السوق العالمية خلال الفترة المتوقعة. إن زيادة التقدم التكنولوجي والتركيز على استخدام الأدوات المتقدمة للحفاظ على سير العمل المملة يزيد من نمو السوق في المنطقة.

نحن.

تهيمن الولايات المتحدة على السوق في منطقة أمريكا الشمالية. نظرًا للاعتماد المتزايد للتقنيات القائمة على الذكاء الاصطناعي في التصوير الطبي والتشخيص ووجود لاعبين رئيسيين في السوق لديهم حلول متقدمة في الذكاء الاصطناعي للتشخيص، من المتوقع أن يشهد سوق الولايات المتحدة نموًا قويًا في السنوات القادمة.

- في يوليو 2024، تعاونت GE HealthCare مع Amazon Web Services, Inc. لتطوير النماذج الأساسية وتطبيقات الذكاء الاصطناعي التوليدي (AI) بهدف تعزيز التشخيص الطبي ورعاية المرضى.

أوروبا

حافظت أوروبا على حضور قوي في السوق العالمية، حيث وصلت إلى 1.39 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 19.78٪، ومن المتوقع أن تصل إلى 1.99 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تحتل أوروبا المركز الثاني من حيث حصة الإيرادات. ارتفاع أنشطة التمويل لنشر أدوات الذكاء الاصطناعي في المستشفيات للتشخيص السريع للأمراض المزمنة لدفع نمو السوق في المنطقة.

- على سبيل المثال، في أكتوبر 2023، حصلت 64 مؤسسة تابعة لهيئة الخدمات الصحية الوطنية في جميع أنحاء إنجلترا على مبلغ 26.8 مليون دولار أمريكي من حكومة المملكة المتحدة لنشر أدوات الذكاء الاصطناعي التي تحلل الأشعة السينية والأشعة المقطعية لتسريع التشخيص والعلاج للمرضى ودعم الأطباء في عملهم من خلال تشخيص أسرع وأكثر دقة للحالات. مثل هذه الأنشطة تعزز نمو السوق في منطقة أوروبا.

آسيا والمحيط الهادئ

في عام 2025، حققت منطقة آسيا والمحيط الهادئ 1.59 مليار دولار أمريكي، مما ساهم بنسبة 22.55٪ من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 2.3 مليار دولار أمريكي في عام 2026. ومن المتوقع أن يشهد سوق آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب، خاصة في البلدان النامية مثل الصين واليابان والهند. يؤدي تزايد انتشار الأمراض المزمنة ونقص أخصائيي الأشعة إلى تعزيز البحث والتطوير في تطبيقات الذكاء الاصطناعي والتعلم الآلي في مجال الأشعة، وهو العامل الرئيسي الذي يدفع نمو السوق في المنطقة.

علاوة على ذلك، فإن المستشفيات ومراكز التشخيص في المنطقة تتبنى بنشاط الذكاء الاصطناعي للكشف عن الأمراض، وهي إحدى المناطق البارزة لنمو المنطقة خلال الفترة 2025-2032.

- على سبيل المثال، في مارس 2025، أعلنت مستشفيات كونتيننتال، حيدر أباد، الهند، عن دمج الذكاء الاصطناعي في الكشف عن السرطان الذي يركز على اكتشاف سرطان الثدي والرئة والبنكرياس في مراحل مبكرة. مثل هذه الأنشطة تعزز نمو السوق في المنطقة.

أمريكا اللاتينية

حقق سوق أمريكا اللاتينية 0.3 مليار دولار أمريكي في عام 2025، وهو ما يمثل 4.28٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 0.43 مليار دولار أمريكي في عام 2026. وشكلت أمريكا اللاتينية إيرادات سوقية معتدلة خلال الفترة المتوقعة. ومن المتوقع أن يتم دعم نمو المنطقة من خلال الطلب المتزايد على مراقبة المرضى عن بعد وزيادة التعاون بين الشركات لتوسيع عروض الرعاية الصحية الخاصة بها في السوق.

الشرق الأوسط وأفريقيا

سجلت منطقة الشرق الأوسط وأفريقيا حجم سوق قدره 0.18 مليار دولار أمريكي في عام 2025، لتستحوذ على 2.56% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.25 مليار دولار أمريكي في عام 2026. وسجلت منطقة الشرق الأوسط وأفريقيا أيضًا إيرادات سوقية معتدلة خلال الفترة المتوقعة. يتم دعم نمو السوق في هذه المنطقة من خلال زيادة التقدم التكنولوجي ومبادرات الرعاية الصحية.

- على سبيل المثال، في مارس 2025، أعلنت شركة الإمارات للخدمات الصحية عن تطبيق تقنية الذكاء الاصطناعي المتقدمة في مراكز الفحص الطبي للإقامة لتحديد مرض السل الرئوي من خلال اختبارات تصوير الصدر القياسية. ومن المتوقع أن تعزز مثل هذه التطورات نمو السوق في جميع أنحاء المنطقة.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

إطلاق منتجات موسعة من قبل اللاعبين الرئيسيين لدفع تقدم السوق

يمتلك سوق الذكاء الاصطناعي العالمي في التشخيص الطبي هيكل سوق شبه موحد يضم لاعبين بارزين مثل Microsoft Corporation وGoogle وNVIDIA Corporation. ترجع الحصة الكبيرة لهذه الشركات في السوق إلى الأنشطة الإستراتيجية مع شركات الأجهزة الطبية وعروض المنتجات والخدمات القوية مع البحث والتطوير الموسع لتعزيز تجربة المستخدم ومن المتوقع أن تعزز مواقعها في السوق.

- على سبيل المثال، في مارس 2024، تعاونت Microsoft مع شركة NVIDIA للاستفادة من الذكاء الاصطناعي التوليدي،الحوسبة السحابية، والتكنولوجيا المتقدمة في مجال الرعاية الصحية. يهدف الجمع بين نطاق Microsoft Azure العالمي وأمانه مع NVIDIA DGX Cloud ومجموعة Clara إلى تعزيز البحث السريري واكتشاف الأدوية والتصوير الطبي والطب الدقيق، مما يؤدي في النهاية إلى تحسين رعاية المرضى. مثل هذه الأنشطة تعزز حصة الشركة في السوق.

ومن بين اللاعبين البارزين الآخرين في السوق العالمية Aidoc وSiemens Healthcare Private Limited وPathAI, Inc. وDigital Diagnostics Inc. ومن المتوقع أن تعطي هذه الشركات الأولوية لإطلاق المنتجات الجديدة والتعاون لتعزيز الذكاء الاصطناعي في حصة سوق التشخيص الطبي خلال الفترة المتوقعة.

قائمة من الذكاء الاصطناعي الرئيسي في شركات التشخيص

- Amazon.com, Inc. (الولايات المتحدة)

- شركة مايكروسوفت (الولايات المتحدة)

- شركة NVIDIA (الولايات المتحدة)

- جوجل (الولايات المتحدة)

- شركة سيمنز للرعاية الصحية الخاصة المحدودة(ألمانيا)

- أيدوك (إسرائيل)

- PathAI, Inc. (الولايات المتحدة)

- شركة التشخيص الرقمي (الولايات المتحدة)

- تيمبوس منظمة العفو الدولية (نحن.)

- Qure.ai (الولايات المتحدة)

التطورات الصناعية الرئيسية

- ديسمبر 2024: أعلنت شركة Siemens Healthineers AG وDeepHealth, Inc. عن شراكة استراتيجية لتعزيز عمليات الموجات فوق الصوتية من خلال دمج المعلوماتية الصحية المدعومة بالذكاء الاصطناعي في سير العمل وأجهزة التصوير.

- ديسمبر 2024-شراكة Deepc مع Somamed. تهدف هذه الشراكة إلى توسيع نظام DeepcOS، وهو عبارة عن منصة متقدمة للذكاء الاصطناعي للتشخيص الإشعاعي في جميع أنحاء إيطاليا.

- نوفمبر 2024-تعاونت GE HealthCare مع DeepHealth, Inc. بهدف تطوير حلول SmartTechnology لتوسيع نطاق الابتكار والتسويق واعتماد الذكاء الاصطناعي في التصوير.

- يوليو 2024-أطلقت شركة WELL Health Technologies Corp. طيارًا مساعدًا يعمل بالذكاء الاصطناعي لأطباء القلب، وهو مصمم لتحديد المرضى المعرضين لخطر كبير للإصابة بأمراض القلب والأوعية الدموية.

- يونيو 2024-حصلت شركة AliveCor, Inc. على موافقة إدارة الغذاء والدواء الأمريكية لاستخدام تقنية KAI 12L AI ونظام Kardia 12L ECG. تستخدم هذه التقنية الذكاء الاصطناعي للكشف عن مشاكل القلب الحرجة، بما في ذلك النوبات القلبية.

- مارس 2022-أطلقت شركة Tempus AI دراسة متعددة المراكز تسمى "الكشف بمساعدة الذكاء الاصطناعي لأمراض القلب" (ECG-AID). هدفت الدراسة إلى تقييم فعالية الاختبارات التنبؤية المعتمدة على الذكاء الاصطناعي في أمراض القلب، مع التركيز على تحديد المرضى المعرضين لخطر كبير للإصابة بالرجفان الأذيني (AFib) وسبعة أنواع من أمراض القلب الهيكلية (SHD) التي تؤثر على الصمامات التاجية والأبهرية وثلاثية الشرفات، بالإضافة إلى وظيفة القلب وسمكه بشكل عام.

- أكتوبر 2024:كشفت RADPAIR عن RADPAIR 2.0، مع تقنية الاستدلال Groq LPU AI. يُحدث هذا التقدم ثورة في سير عمل الأشعة، مما يوفر سرعة ودقة وذكاء لا مثيل لهما لأخصائيي الأشعة على مستوى العالم.

- نوفمبر 2024: عقدت شركة Koninklijke Philips N.V. شراكة مع شركة Artificial MR، وهي شركة سويدية متخصصة في برامج التصوير بالرنين المغناطيسي، لإطلاق Smart Quant Neuro 3D. يعزز هذا الحل المبتكر اتخاذ القرار الموضوعي لتشخيص وتقييم علاجات اضطرابات الدماغ مثل التصلب المتعدد وإصابات الدماغ المؤلمة والخرف.

تغطية التقرير

يشتمل تقرير سوق التشخيص للذكاء الاصطناعي العالمي على تحليل السوق العالمي الإجمالي الذي يؤكد على الجوانب الرئيسية مثل نظرة عامة على التقنيات المتطورة، والبيئة التنظيمية في البلدان الكبرى، والتحديات التي تواجه اعتماد وتنفيذ حلول التشخيص المعتمدة على الذكاء الاصطناعي. ويتناول التقرير أيضًا تطبيقات الذكاء الاصطناعي في المستشفيات والعيادات جنبًا إلى جنب مع التطورات الصناعية البارزة، بما في ذلك عمليات الاندماج والشراكات والاستحواذ. علاوة على ذلك، يغطي التقرير التحليل الإقليمي التفصيلي لمختلف القطاعات وتأثير فيروس كورونا (COVID-19) على السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب46.06% من 2026-2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

بواسطة عنصر

|

|

بواسطة التكنولوجيا

|

|

|

حسب التخصص

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 7.03 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 209.64 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة أمريكا الشمالية 3.58 مليار دولار أمريكي.

من خلال تسجيل معدل نمو سنوي مركب قدره 46.06٪، سيظهر السوق نموًا سريعًا خلال الفترة المتوقعة (2026-2034).

قطاع الحلول/البرمجيات يقود السوق.

إن ارتفاع معدل انتشار الأمراض المزمنة ونقص المتخصصين في الرعاية الصحية يقودان السوق.

تعد Microsoft Corporation وNVIDIA Corporation وGoogle من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق من حيث الحصة في عام 2025.

يعد تقليل عبء العمل في مجال الرعاية الصحية ونتائج التشخيص الدقيقة من العوامل المتوقع أن تؤدي إلى اعتماد المنتجات.

- 2021-2034

- 2025

- 2021-2024

- 159

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة