حجم سوق تصنيع السيارات المستدامة، والمشاركة وتحليل الصناعة، حسب نوع الدفع (المركبات الكهربائية التي تعمل بالبطارية (BEVs)، والمركبات الكهربائية الهجينة (HEVs)، وغيرها)، حسب نوع المادة المستدامة (المعادن المعاد تدويرها، والبلاستيك المعاد تدويره، والمواد البلاستيكية والبوليمرات الحيوية، وغيرها)، حسب نوع المركبة (سيارات الركاب، والمركبات التجارية، والمركبات ذات العجلتين والثلاث عجلات، وغيرها)، حسب مجال التطبيق (انبعاثات الكربون) التخفيض، وإدارة النفايات وإعادة التدوير، وغيرها)، من خلال تكنولوجيا التصنيع (أنظمة التصنيع الموفرة للطاقة، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق تصنيع السيارات المستدامة والتوقعات المستقبلية

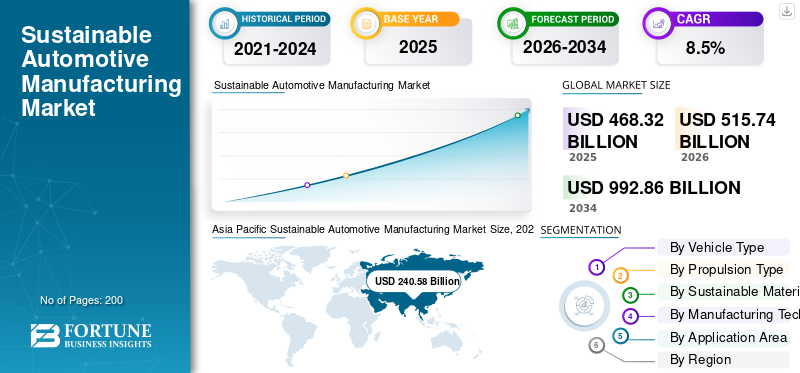

بلغت قيمة سوق تصنيع السيارات المستدامة العالمية 468.32 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 515.74 مليار دولار أمريكي في عام 2026 إلى 992.86 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 8.5٪ خلال الفترة المتوقعة.

ويشير تصنيع السيارات المستدام إلى إنتاج المركبات والمكونات والمواد من خلال أساليب منخفضة الانبعاثات، وفعالة في استخدام الموارد، ومسؤولة اجتماعيا. وهي تشمل مصانع الطاقة المتجددة، والمواد المعاد تدويرها والمواد الحيوية، وأنظمة الإنتاج الذكية، والحد من المياه والنفايات، وإعادة تدوير البطاريات، والمصادر الأخلاقية، والتصميم الذي يركز على دورة الحياة لتقليل التأثير البيئي عبر سلسلة قيمة السيارات. إن لوائح الانبعاثات الأكثر صرامة، والتوسع في إنتاج السيارات الكهربائية، وأهداف صافي صفر من صانعي القطع الأصلية، وزيادة اعتماد المواد المعاد تدويرها، ودورية البطارية، وبرامج كفاءة استخدام الطاقة في المصنع، تدفع النمو. شركات صناعة السيارات تتجه نحو الكهرباء المتجددة منخفضة التكلفةالصلب الكربونيوالألمنيوم، وإعادة استخدام المياه، والتصنيع الرقمي لتقليل التكلفة، والامتثال لقواعد المناخ، وتلبية توقعات استدامة المستهلك.

ومن بين اللاعبين الرئيسيين تويوتا، وتسلا، وبي واي دي، وفولكس واجن، وبي إم دبليو، ومرسيدس بنز، وهيونداي، وجنرال موتورز، وفورد، وستيلانتس، وهوندا، ونيسان، وفولفو كارز، ورينو. ويظهر هؤلاء اللاعبون ميلاً نحو الإنتاج الذي يركز على السيارات الكهربائية، ومحطات الطاقة المتجددة، وإعادة تدوير البطاريات، وإزالة الكربون من الموردين، والمواد المعاد تدويرها، ونماذج الاقتصاد الدائري، وتحديث المصانع الذكية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق تصنيع السيارات المستدامة

التصنيع الدائري والمصانع منخفضة الكربونلإعادة تشكيل إنتاج السيارات

وينتقل صانعو السيارات من المبادرات البسيطة لتوفير الطاقة إلى أنظمة الإنتاج الدائرية المنخفضة الكربون التي تجمع بين الطاقة المتجددة، والمواد المعاد تدويرها، وإعادة استخدام البطاريات، ومراقبة المصانع الرقمية. ويتجلى هذا الاتجاه في شبكات التصنيع المتميزة والأسواق الكبيرة، حيث تقوم الشركات بإعادة تصميم مواقع الإنتاج لتقليل انبعاثات النطاق 1 والنطاق 2 مع خفض انبعاثات المواد الأولية أيضًا. لقد أصبح الألومنيوم المعاد تدويره، والفولاذ منخفض الكربون، والكهرباء المتجددة، واستعادة مواد البطاريات ذات الحلقة المغلقة، أمرًا أساسيًا في تخطيط المصانع. في عام 2024، ذكرت فولكس فاجن أن أدوات إزالة الكربون الخاصة بها تشمل التنقل الإلكتروني، وتحويل إمدادات الطاقة، وكفاءة الطاقة، وإزالة الكربون من سلسلة القيمة، في حين تستهدف حياد صافي ثاني أكسيد الكربون في مواقع الإنتاج بحلول عام 2040. وفي ديسمبر 2025، قامت شركة BMW بتكليف مركز كفاءة إعادة تدوير الخلايا في سالتشينج لإعادة التدوير المباشر لمواد البطاريات.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

التوسع في السيارات الكهربائية والالتزامات الصافية الصفرية لتسريع الطلب على التصنيع المستدام

ويدفع نمو السيارات الكهربائية شركات صناعة السيارات إلى إعادة تصميم المصانع، والحصول على مواد أنظف، وتوطين تصنيع البطاريات. ويتطلب إنتاج السيارات الكهربائية بالبطارية والهجينة أنظمة تجميع جديدة، وحزم بطاريات، وأنظمة إدارة حرارية، وإلكترونيات، وعمليات إعادة التدوير، وبالتالي زيادة الطلب على تقنيات التصنيع المستدامة. كما أن أهداف صافي صفر تصنيع المعدات الأصلية تخلق ضغوطًا لإزالة الكربون من الموردين، واستخدام الكهرباء المتجددة، وتحسين كفاءة استخدام الطاقة في المصانع. يعد تزايد كهربة المركبات والحاجة إلى تقليل أثر دورة حياة كل مركبة من العوامل المهمة التي تدفع النمو المستدام لسوق تصنيع السيارات.

- وفي عام 2024، أفادت وكالة الطاقة الدولية أن مبيعات السيارات الكهربائية تجاوزت 17 مليون وحدة، حيث استحوذت الصين على أكثر من 11 مليونا. علاوة على ذلك، خلال العام نفسه، ذكرت شركة فولكس فاجن أنه تم تصنيع السيارات الكهربائية بالبطارية في 18 موقعًا في جميع أنحاء أوروبا والصين والولايات المتحدة.

قيود السوق

ارتفاع تكاليف رأس المال وتعقيد سلسلة التوريد قد يحد من اعتماد أسرع

يتطلب تصنيع السيارات المستدامة استثمارات أولية كبيرة في أنظمة الطاقة المتجددة، والمعدات الموفرة للطاقة، وإعادة تدوير البطاريات، والمصانع الرقمية، والمواد منخفضة الكربون. قد تكون هذه الاستثمارات صعبة بالنسبة للموردين الصغار، خاصة عندما تكون الهوامش محدودة، وحيث تظل الكهرباء أو مواد البطاريات أو البنية التحتية لإعادة التدوير باهظة الثمن. وثمة قيد آخر هو تعقيد الموردين. ويعتمد صانعو السيارات على الفولاذ والألومنيوم والبلاستيك والبطاريات،أشباه الموصلاتواللوجستيات وشبكات التعدين، مما يؤدي إلى إبطاء عملية إزالة الكربون خلال دورة الحياة الكاملة. وتتطلب أهداف الاستدامة أيضًا أنظمة التحقق والتتبع وإعداد التقارير، مما يزيد من العبء الإداري. في عام 2024، ذكرت شركة فولكس فاجن أن إزالة الكربون من سلسلة القيمة تغطي استخراج المواد الخام، وتصنيع المواد، وعمليات الموردين، والإنتاج الخاص، ومرحلة الاستخدام، والتفكيك في نهاية العمر، مما يوضح اتساع نطاق التحدي. في عام 2024، سلطت مرسيدس-بنز الضوء على خلايا البطاريات، والصلب، والألمنيوم باعتبارها مجالات تركيز الموردين كثيفة الاستخدام لثاني أكسيد الكربون.

فرص السوق

إعادة تدوير البطاريات والمواد الثانوية لإنشاء مسارات نمو جديدة

توفر إعادة تدوير البطاريات وإعادة تصنيعها واستخدام المواد الثانوية فرصًا كبيرة حيث يؤدي نمو السيارات الكهربائية إلى زيادة الطلب على الليثيوم والنيكل والكوبالت والجرافيت والألمنيوم والنحاس. تعمل إعادة التدوير على تقليل الاعتماد على المواد الخام المستخرجة، ودعم سلاسل التوريد المحلية، وتقليل انبعاثات التصنيع. وبوسع شركات صناعة السيارات أيضاً أن تعمل على الحد من المخاطر الجيوسياسية من خلال تصميم مركبات قابلة للتفكيك، والحد من النفايات عن طريق استعادة المواد، وإعادة استخدامها. والفرص قوية بشكل خاص في مراكز البطاريات، ومحطات المركبات الكهربائية، والمناطق التي تدعم تنظيم الاقتصاد الدائري. في سبتمبر 2024، أعلنت وزارة الطاقة الأمريكية عن تخصيص أكثر من 3 مليارات دولار أمريكي لـ 25 مشروعًا لتصنيع وإعادة تدوير البطاريات في 14 ولاية لدعم سلاسل توريد البطاريات المحلية. في ديسمبر 2025، أطلقت شركة BMW إعادة التدوير المباشر لإعادة مواد البطارية المستردة إلى إنتاج الخلايا.

تحديات السوق

لا يزال قياس الاستدامة الحقيقية عبر دورة الحياة الكاملة للمركبة أمرًا صعبًا، مما يخلق تحديات أمام توسيع السوق

ويتمثل التحدي الرئيسي في إثبات أن التصنيع يتضمن مواد مستدامة حقًا طوال دورة حياة السيارة الكاملة، وليس فقط في مصنع التجميع النهائي. قد يتم تصنيع السيارة في مصنع يعمل بالطاقة المتجددة ولكنها لا تزال تحمل انبعاثات عالية من خلايا البطاريات والصلب والألمنيوم والبلاستيك والتعدين والنقل. ولذلك، يجب على الشركات قياس انبعاثات الموردين، وأصول المواد، ومعدلات إعادة التدوير، واستخدام الطاقة في المصنع، واستخدام المياه، والاسترداد في نهاية العمر باستخدام أساليب متسقة. وهذا أمر صعب عبر شبكات الموردين العالمية والأنظمة التنظيمية المختلفة. في عام 2024، وصفت فولكس فاجن مؤشر إزالة الكربون الخاص بها بأنه مقياس دورة الحياة الذي يغطي مناطق بما في ذلك أوروبا والصين والولايات المتحدة. في عام 2024، قالت مرسيدس-بنز إن الموردين الذين يمثلون حوالي 90٪ من حجم مشترياتها السنوي قد وقعوا على خطاب طموح يلتزمون فيه بصافي مواد إنتاج محايدة للكربون بحلول عام 2039.

تحليل التجزئة

حسب نوع الدفع

إنشاء بنية تحتية للتصنيع لتعزيز الريادة في قطاع مركبات ICE

بناءً على نوع الدفع، يتم تقسيم السوق إلى:المركبات الكهربائية التي تعمل بالبطارية (BEVs)،المركبات الكهربائية الهجينة (HEVs)، والمركبات الكهربائية التي تعمل بخلايا الوقود (FCEVs)، ومركبات ICE.

يهيمن قطاع مركبات ICE على الحصة العالمية في سوق تصنيع السيارات المستدامة حيث لا تزال منصات المركبات التقليدية تمثل الحصة الأكبر من إنتاج السيارات والأنظمة البيئية للموردين في جميع أنحاء العالم. تواصل شركات صناعة السيارات دمج ممارسات التصنيع المستدامة مثل محطات الطاقة المتجددة، والمعادن المعاد تدويرها، والفولاذ منخفض الكربون، وأنظمة التجميع الموفرة للطاقة، في خطوط إنتاج مركبات ICE أثناء انتقالها تدريجياً نحو الكهرباء. تدعم القدرة التصنيعية واسعة النطاق، وسلاسل توريد المكونات الناضجة، والطلب الاستهلاكي واسع النطاق، القيادة المستمرة لهذا القطاع، خاصة في الاقتصادات الناشئة حيث لا يزال اعتماد السيارات الكهربائية أبطأ نسبيًا.

من المتوقع أن ينمو قطاع المركبات الكهربائية التي تعمل بالبطارية (BEVs) بمعدل نمو سنوي مركب قدره 16.4٪ خلال الفترة المتوقعة. وفي أكتوبر 2024، أعلنت تويوتا عن مبادرات موسعة للتصنيع منخفض الكربون عبر عمليات إنتاج المركبات العالمية، بما في ذلك مبادرات خفض الانبعاثات وتكامل الطاقة المتجددة.

حسب نوع المادة المستدامة

استعادة المعادن الدائرية وإنتاج المركبات خفيفة الوزن لتعزيز نمو قطاع المعادن المعاد تدويرها

استنادًا إلى نوع المواد المستدامة، يتم تقسيم السوق إلى معادن معاد تدويرها ومواد بلاستيكية معاد تدويرها وأخرى حيويةالبلاستيكوالبوليمرات ومركبات الألياف الطبيعية والمواد الداخلية الصديقة للبيئة.

يهيمن قطاع المعادن المعاد تدويرها على السوق نظرًا لأن الفولاذ والألمنيوم لا يزالان من المواد الهيكلية الأساسية المستخدمة في تصنيع قطاع السيارات في جميع أنحاء العالم. وتستخدم شركات صناعة السيارات بشكل متزايد الألمنيوم والصلب المعاد تدويره لتقليل انبعاثات الإنتاج، وتحسين كفاءة المواد، ودعم أهداف الاقتصاد الدائري دون المساس بالأداء الهيكلي. أدى الضغط المتزايد لخفض انبعاثات الكربون المدمجة في تصنيع المركبات إلى تسريع اعتماد المعادن الثانوية عبر إنتاج السيارات الكهربائية والمركبات التقليدية. تساعد المعادن المعاد تدويرها أيضًا الشركات المصنعة على تقليل اعتمادها على المواد الخام واستهلاك الطاقة المرتبط باستخراج المعادن الأولية.

من المتوقع أن ينمو قطاع البلاستيك والبوليمرات الحيوية بمعدل نمو سنوي مركب يبلغ 11.3% خلال الفترة المتوقعة. في أبريل 2024، قامت مرسيدس بنز بتوسيع استخدام المواد الخام الثانوية والألومنيوم منخفض ثاني أكسيد الكربون في عمليات تصنيع المركبات كجزء من استراتيجية Ambition 2039.

حسب نوع السيارة

التصنيع والنشر على نطاق واسع لدفع نمو قطاع سيارات الركاب

بناء على نوع السيارة، يتم تقسيم السوق إلىسيارات الركاب,المركبات التجارية، ذات العجلتين والثلاث عجلات، ومركبات الطرق الوعرة.

تهيمن سيارات الركاب على السوق العالمية نظرًا لأن هذه السيارات تمثل الحصة الأكبر من إنتاج السيارات ونشر السيارات الكهربائية على مستوى العالم. تستثمر شركات صناعة السيارات بشكل كبير في مصانع التجميع منخفضة الانبعاثات، ومرافق التصنيع التي تعمل بالطاقة المتجددة، والمواد خفيفة الوزن، وأنظمة الإنتاج المتكاملة بالبطاريات في المقام الأول لمنصات سيارات الركاب. يتم تنفيذ الابتكارات التي تركز على الاستدامة، مثل التصميمات الداخلية المعاد تدويرها، وتقنيات التصنيع الذكية، ومحلات الطلاء الموفرة للطاقة، على نطاق واسع أولاً في إنتاج سيارات الركاب بسبب ارتفاع أحجام التصنيع واعتماد المستهلك بشكل أسرع. ويدعم الانتشار القوي للسيارات الكهربائية في جميع أنحاء أوروبا والصين وأمريكا الشمالية هيمنة هذا القطاع.

من المتوقع أن ينمو قطاع المركبات ذات العجلتين والثلاث عجلات بمعدل نمو سنوي مركب يبلغ 11.8% خلال الفترة المتوقعة. في مارس 2024، ذكرت مجموعة BMW أن شبكة الإنتاج العالمية التابعة لها واصلت توسيع ممارسات التصنيع منخفضة الكربون لمنشآت إنتاج سيارات الركاب من الجيل التالي.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب مجال التطبيق

برامج إزالة الكربون الصناعيةلتسريع خفض انبعاثات الكربوننمو القطاع

استنادًا إلى مجال التطبيق، يتم تقسيم السوق إلى تقليل انبعاثات الكربون وإدارة النفايات وإعادة تدويرها والحفاظ على المياه والمستدامةإدارة سلسلة التوريد، وإعادة تدوير البطاريات وإعادة تصنيعها.

يهيمن قطاع خفض انبعاثات الكربون على السوق حيث تعطي الحكومات والمستثمرون وشركات تصنيع المعدات الأصلية للسيارات الأولوية لإزالة الكربون في المصانع واستراتيجيات تقليل الانبعاثات خلال دورة الحياة. ينشر المصنعون بشكل متزايد الكهرباء المتجددة، والمواد منخفضة الكربون، وأنظمة الإنتاج الموفرة للطاقة، وأدوات إدارة الطاقة الرقمية لتقليل الانبعاثات التشغيلية عبر مصانع التجميع وشبكات الموردين. تستمر التزامات صافي الصفر وتشديد المناخ العالمي واللوائح البيئية الصارمة في دفع الاستثمار نحو ترقيات التصنيع التي تركز على الانبعاثات. تستهدف شركات السيارات أيضًا تخفيضات في انبعاثات النطاق 1 والنطاق 2 والنطاق 3 عبر أنظمة الإنتاج البيئية الخاصة بها.

من المتوقع أن ينمو قطاع إعادة تدوير وإعادة تصنيع البطاريات بمعدل نمو سنوي مركب قدره 13.9٪ خلال الفترة المتوقعة. في يوليو 2024، أعلنت شركة فولفو للسيارات عن توسيع نطاق استخدام الطاقة المتجددة ومبادرات الإنتاج المحايد للمناخ المتوافقة مع خارطة طريق التصنيع طويلة المدى التي تعتمد على صافي الصفر.

بواسطة تكنولوجيا التصنيع

أنظمة تحسين طاقة المصانعلدفعالتصنيع الموفر للطاقةنمو القطاع

استنادًا إلى تكنولوجيا التصنيع، يتم تقسيم السوق إلى أنظمة تصنيع موفرة للطاقة، والتصنيع الذكي/الصناعة 4.0، والروبوتات الخضراء والأتمتة، والتصنيع الإضافي (الطباعة ثلاثية الأبعاد)، وأنظمة التصنيع ذات الحلقة المغلقة.

يهيمن قطاع أنظمة التصنيع الموفرة للطاقة على السوق نظرًا لأن شركات تصنيع السيارات تعطي الأولوية لخفض تكاليف تشغيل المصنع واستهلاك الكهرباء والانبعاثات المرتبطة بالإنتاج. يتم نشر تقنيات مثل أنظمة التدفئة والتهوية وتكييف الهواء (HVAC) الموفرة للطاقة، واستعادة الحرارة المهدرة، والإضاءة الذكية، وتكامل الطاقة المتجددة، وتحسين العمليات الذكية على نطاق واسع عبر مصانع السيارات على مستوى العالم. تساعد هذه الأنظمة الشركات المصنعة على الامتثال للوائح الاستدامة مع تحسين كفاءة الإنتاج والربحية على المدى الطويل. ويدعم التصنيع الموفر للطاقة أيضًا أهداف صافي الصفر للشركات ومبادرات تحسين الأداء البيئي والاجتماعي والحوكمة.

من المتوقع أن ينمو قطاع التصنيع الذكي/الصناعة 4.0 بمعدل نمو سنوي مركب قدره 10.4% خلال الفترة المتوقعة. في يونيو 2024، سلطت فورد الضوء على برامج كفاءة التصنيع وتحسين الطاقة المدعومة بالذكاء الاصطناعي كجزء من مبادراتها لتحديث الإنتاج المستدام.

التوقعات الإقليمية لسوق تصنيع السيارات المستدامة

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

[سيككجبجففو]

تحتفظ أمريكا الشمالية بمكانة قوية في السوق العالمية بسبب الأتمتة الصناعية المتقدمة للسيارات، والتوسع في تصنيع السيارات الكهربائية، ومبادرات توطين البطاريات، والاستثمارات واسعة النطاق في تحديث المصانع. وتستفيد المنطقة من القواعد التنظيمية الصارمة المتعلقة بالانبعاثات، وتكامل الطاقة المتجددة عبر مصانع التصنيع، والاستثمار المتزايد في سلاسل التوريد المستدامة. وتواصل الولايات المتحدة والمكسيك جذب مشاريع إنتاج السيارات الكهربائية والبطاريات، في حين تعمل كندا على تعزيز تصنيع مكونات السيارات منخفضة الكربون. إن النشر المتزايد لتقنيات التصنيع الذكية، والمواد المعاد تدويرها، وأنظمة التجميع الموفرة للطاقة يدعم النمو الإقليمي. كما أن توسيع البنية التحتية لإعادة تدوير البطاريات وزيادة التزامات الشركات بصافي الصفر يؤدي أيضًا إلى تسريع اعتماد التصنيع المستدام عبر النظام البيئي للسيارات في أمريكا الشمالية.

سوق تصنيع السيارات المستدامة في الولايات المتحدة

تهيمن الولايات المتحدة على سوق أمريكا الشمالية، ومن المتوقع أن تصل قيمتها إلى 64.68 مليار دولار أمريكي في عام 2026. ويتم دعم النمو من خلال التوسع في تصنيع السيارات الكهربائية، واستثمارات المصانع العملاقة للبطاريات، ومرافق الإنتاج التي تعمل بالطاقة المتجددة، وزيادة اعتماد الطاقة المتجددة.الصناعة 4.0التقنيات. تستمر حوافز الطاقة النظيفة الفيدرالية، وبرامج إزالة الكربون للموردين، واستثمارات إعادة تدوير السيارات في تعزيز النظام البيئي للتصنيع المستدام في البلاد.

أوروبا

تعد أوروبا واحدة من أكثر مناطق تصنيع السيارات تركيزًا على الاستدامة على مستوى العالم، مدفوعة بأنظمة الكربون الصارمة، ومبادرات الاقتصاد الدائري، وتقنيات التصنيع الخضراء المتقدمة. يستثمر صانعو السيارات في جميع أنحاء المنطقة بشكل متزايد في مصانع الإنتاج التي تعمل بالطاقة المتجددة، والمواد منخفضة الكربون، وأنظمة إعادة تدوير البطاريات، وتحسين التصنيع الرقمي. يستمر النمو القوي في إنتاج السيارات الكهربائية، ومتطلبات إزالة الكربون من الموردين، ولوائح سلسلة التوريد المستدامة في تسريع التحول الصناعي. ولا تزال ألمانيا وفرنسا والمملكة المتحدة من المساهمين الرئيسيين في النمو الإقليمي، في حين تبرز أوروبا الشرقية كمركز فعال من حيث التكلفة لتصنيع السيارات الكهربائية ومكونات البطاريات. وتتصدر أوروبا أيضًا تبني المعادن المعاد تدويرها، والمواد خفيفة الوزن، وأطر الاستدامة القائمة على دورة الحياة.

سوق تصنيع السيارات المستدامة في المملكة المتحدة

ومن المتوقع أن يصل حجم سوق المملكة المتحدة إلى 12.76 مليار دولار أمريكي في عام 2026، مدعومًا باستثمارات تجميع السيارات الكهربائية، والتوسعات الضخمة في مصانع البطاريات، واعتماد التصنيع الذكي المتقدم. وتواصل المبادرات الحكومية لتحقيق صافي الصفر، وتكامل الطاقة المتجددة، وبرامج سلسلة التوريد المستدامة، تسريع التحديث الصناعي. زيادة توطينمواد البطاريةكما تعمل تقنيات التصنيع الرقمي على تعزيز إمكانات نمو السوق على المدى الطويل.

سوق تصنيع السيارات المستدامة في ألمانيا

استحوذت ألمانيا على ما يقرب من 27.6% من حصة السوق الأوروبية بسبب نظامها البيئي القوي لإنتاج السيارات، والريادة المتميزة في تصنيع المركبات، والبنية التحتية الشاملة لأتمتة المصانع. تستمر استثمارات السيارات الكهربائية واسعة النطاق، ومرافق الإنتاج التي تعمل بالطاقة المتجددة، واعتماد الفولاذ منخفض الكربون، وتقنيات إعادة التدوير المتقدمة في دعم الهيمنة على السوق. تعمل شبكات الموردين القوية وقدرات الابتكار الصناعي على تعزيز مكانة ألمانيا القيادية.

آسيا والمحيط الهادئ

وتهيمن منطقة آسيا والمحيط الهادئ على السوق العالمية بسبب قاعدتها الضخمة لإنتاج السيارات، والتوسع السريع في تصنيع السيارات الكهربائية، وتركيز سلاسل توريد البطاريات، والبنية التحتية الصناعية الواسعة. تمثل الصين واليابان والهند وكوريا الجنوبية مجتمعة غالبية الإنتاج العالمي من السيارات الكهربائية ومكونات السيارات. تستمر الحوافز الحكومية التي تدعم التصنيع النظيف، وتكامل الطاقة المتجددة، وإنتاج البطاريات محليًا، وتطوير سلسلة التوريد المستدامة في تسريع نمو السوق. وتستفيد المنطقة أيضًا من الاعتماد المتزايد على المصانع الذكية، والمواد المعاد تدويرها، وأنظمة الإنتاج الموفرة للطاقة، وتقنيات إعادة تدوير البطاريات. تعمل زيادة السيارات الكهربائية ذات العجلتين وإنتاج سيارات الركاب على نطاق واسع على تعزيز ريادة سوق منطقة آسيا والمحيط الهادئ.

سوق تصنيع السيارات المستدامة في الصين

تهيمن الصين على سوق منطقة آسيا والمحيط الهادئ بحصة إقليمية تبلغ حوالي 60.0% نظرًا لحجم إنتاجها الذي لا مثيل له من السيارات الكهربائية، وريادة تصنيع البطاريات، والنظام البيئي الكبير لموردي السيارات. ويواصل الدعم الحكومي القوي للتصنيع الأخضر، والمصانع التي تعمل بالطاقة المتجددة، وإعادة تدوير البطاريات، والكهربة الصناعية، دفع توسع السوق. إن ريادة الصين في إنتاج السيارات المنخفضة الكربون وتكنولوجيات التصنيع المتقدمة تعمل على تعزيز مكانتها الإقليمية المهيمنة.

سوق تصنيع السيارات المستدامة في الهند

وفي منطقة آسيا والمحيط الهادئ، من المتوقع أن يسجل سوق الهند أعلى معدل نمو سنوي مركب بنسبة 13.0% خلال فترة التحليل. ويتم دعم النمو من خلال التحول السريع للكهرباء ذات العجلتين، وتوسيع القدرة على إنتاج السيارات، وزيادة تكامل الطاقة المتجددة، والحوافز الحكومية التي تشجع تصنيع السيارات الكهربائية محليا. ارتفاع الاستثمارات في تجميع البطاريات،التصنيع الذكيتعمل الأنظمة وسلاسل التوريد المستدامة على تسريع التحول الصناعي في البلاد.

سوق تصنيع السيارات المستدامة في اليابان

ومن المتوقع أن يصل سوق اليابان إلى 29.86 مليار دولار أمريكي في عام 2026، مدعومًا بتقنيات التصنيع الهجينة والمركبات الكهربائية المتقدمة، والريادة في الأتمتة الصناعية، والبنية التحتية القوية لإعادة التدوير. وتواصل البلاد الاستثمار في التنقل الهيدروجيني، والمواد منخفضة الكربون، وأنظمة الإنتاج الموفرة للطاقة. تستمر الأهداف القوية لاستدامة تصنيع المعدات الأصلية والاعتماد العالي لتقنيات التصنيع الذكية في دعم نمو السوق على المدى الطويل.

أمريكا الجنوبية

تعمل أمريكا الجنوبية على تعزيز مكانتها في السوق تدريجيًا من خلال زيادة التحديث الصناعي، وتكامل الوقود الحيوي، وتوسيع نطاق تجميع السيارات الكهربائية، واعتماد المواد المعاد تدويرها. وتظل البرازيل والأرجنتين المركزين الرئيسيين لإنتاج السيارات في المنطقة، في حين تدعم شيلي تطوير سلسلة توريد مواد البطاريات. وتستثمر شركات صناعة السيارات بشكل متزايد في المصانع الموفرة للطاقة، ودمج الكهرباء المتجددة، وتطوير أنظمة لوجستية مستدامة لتحسين القدرة التنافسية وتلبية توقعات الاستدامة العالمية. ارتفاع الطلب على بأسعار معقولةالتنقل الكهربائي، وخاصة في مجال النقل الحضري والدراجات ذات العجلتين، يدعم نمو السوق الإقليمية. يستمر توسيع مبادرات الاقتصاد الدائري والاستخدام المستدام للمواد في دفع تحول الصناعة على المدى الطويل في جميع أنحاء أمريكا الجنوبية.

سوق تصنيع السيارات المستدامة في البرازيل

وتهيمن البرازيل على نمو سوق أمريكا الجنوبية بحصة إقليمية تبلغ حوالي 59.9%، مدفوعة بقاعدة إنتاج السيارات الكبيرة لديها، والريادة في تكامل الوقود الحيوي، وتوسيع عمليات تجميع السيارات الكهربائية. تستمر البنية التحتية الصناعية القوية، والاستخدام المتزايد للمواد المعاد تدويرها، واعتماد الطاقة المتجددة عبر مرافق تصنيع السيارات في دعم نمو السوق. وتعمل مبادرات التحديث الصناعي الحكومية على تعزيز مكانة البرازيل الإقليمية المهيمنة.

الشرق الأوسط وأفريقيا

يتوسع سوق الشرق الأوسط وأفريقيا بشكل مطرد بسبب زيادة التنويع الصناعي،الطاقة المتجددةالاستثمارات، والتطور التدريجي للنظام البيئي للمركبات الكهربائية. وتعمل بلدان المنطقة على تحديث البنية التحتية للتصنيع، وتحسين معايير الاستدامة الصناعية، والاستثمار في القدرات المحلية لتجميع السيارات. تبرز الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب أفريقيا كمراكز نمو إقليمية رئيسية بسبب تزايد اعتماد التصنيع الذكي، والأتمتة الصناعية، ومبادرات التنقل منخفض الكربون. كما أن الاهتمام المتزايد بإعادة تدوير البطاريات، ومرافق الإنتاج التي تعمل بالطاقة المتجددة، والأنظمة اللوجستية المستدامة يدعم أيضًا تطوير السوق. وتستمر استراتيجيات التنويع الاقتصادي الحكومية في تشجيع الاستثمار طويل الأجل في تقنيات تصنيع السيارات المتقدمة.

سوق تصنيع السيارات المستدامة في دولة الإمارات العربية المتحدة

ومن المتوقع أن ينمو سوق الإمارات العربية المتحدة بمعدل نمو سنوي مركب قدره 16.2% خلال الفترة المتوقعة، مدفوعاً بالاعتماد السريع للتصنيع الذكي، وتكامل الطاقة المتجددة، ومبادرات التنويع الصناعي. تستمر الاستثمارات في البنية التحتية للمركبات الكهربائية، والأنظمة البيئية للتنقل النظيف، والأنظمة اللوجستية المستدامة في دعم توسع السوق. وتركز الحكومة القوية على التحول الصناعي المنخفض الكربون، وتعمل تقنيات التصنيع المتقدمة على تسريع النمو المستدام الطويل الأجل في صناعة السيارات.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تركز الشركات على نشر تقنيات التصنيع الذكية وأنظمة إعادة التدوير ذات الحلقة المغلقة لتعزيز مكانتها

يتم توحيد السوق العالمية بشكل معتدل، مع اتجاهات السوق التي يقودها كبار مصنعي المعدات الأصلية للسيارات، ومقدمي الأتمتة الصناعية، ومصنعي البطاريات، وموردي المواد المستدامة. ويتنافس اللاعبون الرئيسيون، بما في ذلك تويوتا، ومجموعة فولكس فاجن، وتسلا، وبي واي دي، ومجموعة بي إم دبليو، ومجموعة هيونداي موتور، ومجموعة مرسيدس بنز، وماجنا إنترناشونال، وبوش، وستيلانتس، من خلال التوسع في التصنيع الذي يركز على السيارات الكهربائية، والمصانع التي تعمل بالطاقة المتجددة، وأنظمة إعادة تدوير البطاريات، وأنظمة الإنتاج الرقمية. تعمل الشركات على تعزيز مواقعها التنافسية من خلال دمج تقنيات التصنيع الذكية، والمواد المنخفضة الكربون، وأنظمة إعادة التدوير ذات الحلقة المغلقة، وأدوات تحسين المصانع المعتمدة على الذكاء الاصطناعي في شبكات إنتاج السيارات.

ويتم استخدام الشراكات الاستراتيجية مع موردي البطاريات، ومقدمي الطاقة المتجددة، وشركات إعادة التدوير على نحو متزايد لتأمين سلاسل التوريد المستدامة والحد من انبعاثات دورة الحياة. تصنيع وتوريد السيارات الكهربائية محليًاإزالة الكربونأصبحت المبادرات والاستثمارات في البنية التحتية للاقتصاد الدائري أيضًا عوامل تمييز تنافسية رئيسية عبر أسواق السيارات المتقدمة والناشئة.

قائمة شركات تصنيع السيارات المستدامة الرئيسية

- شركة تويوتا موتور (اليابان)

- شركة تسلا(نحن.)

- شركة BYD المحدودة (الصين)

- فولكس فاجن ايه جي(ألمانيا)

- مجموعة بي إم دبليو (ألمانيا)

- مجموعة مرسيدس بنز ايه جي(ألمانيا)

- شركة فورد للسيارات (الولايات المتحدة)

- شركة جنرال موتورز (الولايات المتحدة)

- شركة هيونداي موتور (كوريا الجنوبية)

- شركة كيا (كوريا الجنوبية)

- شركة فولفو للسيارات (السويد)

- ستيلانتيس إن في (هولندا)

- شركة نيسان موتور المحدودة (اليابان)

- شركة هوندا موتور المحدودة (اليابان)

- مجموعة رينو(فرنسا)

التطورات الصناعية الرئيسية

- مايو 2026: أطلقت شركة Stellantis مركز تفكيك الاقتصاد الدائري في الدار البيضاء بالمغرب، وهو أول مرفق للشركة من نوعه في الشرق الأوسط وأفريقيا والثالث على مستوى العالم. ويدعم الموقع، الذي يتم تشغيله في إطار SUSTAINera، تفكيك المركبات، واستعادة المكونات القابلة لإعادة الاستخدام، وإعادة استخدام الأجزاء، وإعادة التدوير، وتطوير النظام البيئي المستدام للسيارات في المغرب.

- مايو 2026:حقق مصنع تاهارا التابع لشركة تويوتا في اليابان الحياد الكربوني، ليصبح أول منشأة محايدة للكربون من إنتاج تويوتا. يستخدم الموقع الطاقة المتجددة، بما في ذلك توربينات الرياح والألواح الشمسية، ويدعم هدف التصنيع المستدام الأوسع لشركة تويوتا، في حين تهدف عملياتها الأوروبية إلى تحقيق مرافق مملوكة خالية من الكربون بحلول عام 2030.

- أبريل 2026: افتتحت مجموعة Scottish Leather Group منشأة تبلغ مساحتها 75000 قدم مربع في غلاسكو لتصنيع BioPRO، وهي عبارة عن رغوة مقولبة قائمة على البروتين وقابلة للاسترداد لمقاعد السيارات والديكورات الداخلية الأخرى لوسائل النقل. يعزز الموقع قدرة Bridge of Weir Leather على توسيع نطاق مواد المقاعد المستدامة لشركات صناعة السيارات العالمية وتقليل المحتوى القائم على الحفريات.

- أبريل 2026:كشفت شاحنات مرسيدس-بنز عن مفهوم reECONIC مع 32 شريكًا، مما يدل علىبطارية- مركبة كهربائية لجمع النفايات مصنوعة جزئيًا من مواد معاد تدويرها وطبيعية وحيوية. وأظهرت المبادرة جدوى التصنيع الدائري وأشارت إلى أن إنتاج المحتوى المعاد تدويره يمكن أن يقلل نظريًا من انبعاثات ثاني أكسيد الكربون المكافئة عبر مكونات الشاحنات وعمليات التصنيع.

- فبراير 2026:وقعت شركة Aqua Metals وAmerican Battery Factory مذكرة تفاهم غير ملزمة لتقييم إعادة تدوير بطاريات الليثيوم أيون في موقع مشترك بجانب عمليات خلايا Tucson المخططة لشركة ABF. سيؤدي التعاون إلى إعادة تدوير خردة التصنيع وإعادة كربونات الليثيوم المستخدمة في إنتاج البطاريات في الولايات المتحدة، ودعم العرض الدائري، وتقليل النفايات، والتصنيع المستدام المحلي.

تغطية التقرير

يوفر تحليل سوق تصنيع السيارات العالمية المستدامة دراسة متعمقة لحجم السوق والتوقعات عبر جميع قطاعات السوق المدرجة في التقرير. أنه يحتوي على تفاصيل حول ديناميكيات أبحاث السوق والاتجاهات المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يقدم معلومات عن التقدم التكنولوجي السريع، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، والشراكات الاستراتيجية، وعمليات الدمج والاستحواذ. توفر توقعات السوق مشهدًا تنافسيًا شاملاً، بما في ذلك أهم حصص السوق العالمية والفرص الناشئة والملفات التعريفية للاعبين الرئيسيين.

[أجدياقفتدي]

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 8.5% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب نوع المركبة، حسب نوع الدفع، حسب نوع المادة المستدامة، حسب تكنولوجيا التصنيع، حسب مجال التطبيق، وحسب المنطقة |

| حسب نوع الدفع |

|

| حسب نوع المادة المستدامة |

|

| حسب نوع السيارة |

|

| حسب مجال التطبيق |

|

| بواسطة تكنولوجيا التصنيع |

|

| بواسطة الجغرافيا |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 468.32 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 992.86 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 240.58 مليار دولار أمريكي.

ومن المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 8.5٪ خلال الفترة من 2026 إلى 2034.

يتصدر قطاع سيارات الركاب حصة السوق حسب نوع السيارة.

تعد اللوائح التنظيمية الأكثر صرامة للانبعاثات، والتوسع في إنتاج السيارات الكهربائية، وأهداف صافي صفر من صانعي القطع الأصلية، وزيادة اعتماد المواد المعاد تدويرها، ودورية البطارية من العوامل الرئيسية التي تقود السوق.

ومن بين اللاعبين الرئيسيين في السوق تويوتا وتيسلا وبي واي دي وفولكس فاجن وبي إم دبليو ومرسيدس بنز وهيونداي وجنرال موتورز وفورد وستيلانتس.

وتستحوذ منطقة آسيا والمحيط الهادئ على الحصة الأكبر من السوق.

تم أخذ أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا في الاعتبار في تقرير السوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.