الأفلام المستدامة لحجم سوق التغليف، والمشاركة وتحليل الصناعة، حسب المادة (حمض البوليلاكتيك (PLA)، والبولي إيثيلين تيريفثاليت المعاد تدويره (rPET)، والبولي إيثيلين الحيوي (Bio-PE)، والبولي بروبيلين (PP)، وغيرها)، حسب الاستخدام النهائي (الأغذية والمشروبات، والأدوية، والسلع الاستهلاكية، وغيرها)، والتوقعات الإقليمية، 2026-2034

الأفلام المستدامة لحجم سوق التغليف والتوقعات المستقبلية

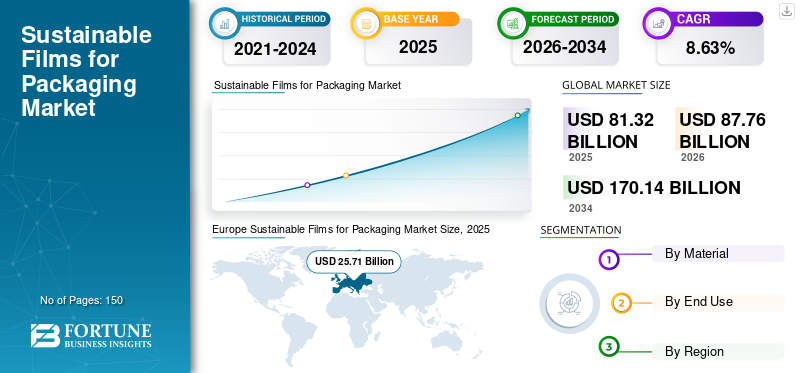

بلغت قيمة حجم سوق الأفلام المستدامة العالمية للتغليف 81.32 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 87.76 مليار دولار أمريكي في عام 2026 إلى 170.14 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 8.63٪ خلال الفترة المتوقعة. سيطرت أوروبا على سوق الأفلام المستدامة للتغليف بحصة سوقية بلغت 31.62% في عام 2025.

يشمل السوق العالمي القطاع المخصص لإنشاء وتصنيع وتسويق مواد الأفلام المرنة الصديقة للبيئة المخصصة لأغراض التعبئة والتغليف. إن الضغط التنظيمي المتزايد فيما يتعلق بالمواد البلاستيكية ذات الاستخدام الواحد، وزيادة اهتمام المستهلكين بحلول التغليف الصديقة للبيئة، وتعهدات الشركات بتحقيق الحياد الكربوني وأهداف الاقتصاد الدائري، تدفع بشكل كبير الإقبال العالمي على الأفلام القابلة لإعادة التدوير والقابلة للتحلل الحيوي، والأفلام المستدامة القائمة على الحيوية.أفلام التعبئة والتغليف.

علاوة على ذلك، يركز العديد من اللاعبين الرئيسيين في الصناعة، مثل Amcor وMondi وSealed Air، الذين يعملون في السوق، على تطوير منتجات مبتكرة وإجراء البحث والتطوير، والمساهمة في حصة السوق العالمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

أفلام مستدامة لاتجاهات سوق التغليف

يعد الانتقال نحو الهياكل أحادية المادة القابلة لإعادة التدوير اتجاهًا ناشئًا في السوق

يتمثل أحد الاتجاهات المهمة في الأفلام المستدامة في جميع أنحاء العالم لقطاع التغليف في التحول السريع من شرائح متعددة الطبقات يصعب إعادة تدويرها إلى هياكل أفلام أحادية المادة قابلة لإعادة التدوير. يعيد أصحاب العلامات التجارية التفكير بشكل تدريجي في تصميمات التغليف المرنة من خلال استخدام حلول المواد الأحادية القائمة على البولي إيثيلين (PE) أو البولي بروبيلين (PP) لتحقيق أهداف الاقتصاد الدائري والامتثال للوائح مسؤولية المنتج الموسعة (EPR). إن التطورات الحديثة في الطلاءات العازلة، والمتوافقات، والراتنجات عالية الأداء تسمح الآن للأفلام أحادية المادة بتوفير الأكسجين والرطوبة وخصائص حاجز الرائحة التي تتساوى مع الشرائح التقليدية متعددة الطبقات. ويتجلى هذا التحول بشكل خاص في تغليف المواد الغذائية ومنتجات العناية الشخصية والتجارة الإلكترونية، حيث تؤثر ادعاءات إمكانية إعادة التدوير بشكل كبير على خيارات الشراء لدى المستهلك. مع استمرار تحسن البنية التحتية لإعادة التدوير على مستوى العالم، يتزايد الطلب على حلول الأفلام القياسية القابلة لإعادة التدوير بسهولة بشكل مطرد.

ديناميكيات السوق

محركات السوق

[زفنروكفهي]

الدفع التنظيمي ضد المواد البلاستيكية التقليدية يقود نمو السوق

تعمل اللوائح الحكومية الصارمة التي تحد من المواد البلاستيكية ذات الاستخدام الواحد وتتطلب تنسيقات تعبئة قابلة لإعادة التدوير أو قابلة للتحويل إلى سماد كمحرك رئيسي للأفلام المستدامةسوق التعبئة والتغليفنمو. تقوم المناطق بما في ذلك أوروبا وأمريكا الشمالية ومناطق معينة من آسيا والمحيط الهادئ بسن ضرائب على البلاستيك، وفرض الحد الأدنى من المحتوى المعاد تدويره، وخطط مسؤولية المنتج الموسعة (EPR) التي لها تأثير مباشر على اختيار مواد التعبئة والتغليف. تحث هذه الأطر التنظيمية شركات السلع الاستهلاكية سريعة الحركة (FMCG) وتجار التجزئة على التحول نحو الأفلام القابلة لإعادة التدوير والقائمة على الحيوية والقابلة للتحويل إلى سماد من أجل ضمان الامتثال وتجنب تكبد عقوبات مالية. علاوة على ذلك، فإن التزامات الاستدامة العالمية من العلامات التجارية متعددة الجنسيات تزيد من حدة هذه الضغوط التنظيمية. نظرًا لأن الجداول الزمنية للامتثال أصبحت أكثر صرامة، تعمل شركات تحويل التغليف ومصنعي الأفلام على تسريع استثماراتهم في ابتكارات المواد المستدامة للتوافق مع المتطلبات التشريعية المتغيرة.

قيود السوق

ارتفاع تكاليف الإنتاج مقارنة بالأفلام التقليدية يعيق نمو السوق

أحد القيود الأساسية في الأفلام المستدامة لقطاع التعبئة والتغليف هو التكلفة المرتفعة نسبيًا المرتبطة بالبوليمرات الحيوية والراتنجات المعاد تدويرها والهياكل المتقدمة القابلة لإعادة التدوير عند مقارنتها بالبلاستيك التقليدي المعتمد على الوقود الأحفوري. تواجه المواد الخام المستدامة في كثير من الأحيان تحديات في سلاسل التوريد، وانخفاض وفورات الحجم، وزيادة تعقيد المعالجة، مما يساهم في ارتفاع تكاليف التصنيع. علاوة على ذلك، فإن الاستثمارات في البحث والتطوير، وإصدار الشهادات، واختبار الأداء تزيد من العبء المالي الإجمالي. وفي الأسواق الحساسة للأسعار، وخاصة في المناطق النامية، يمكن أن يعيق هذا التفاوت في التكلفة اعتمادها. بالإضافة إلى ذلك، قد تجد محولات التعبئة والتغليف الصغيرة والمتوسطة الحجم صعوبة في تلبية متطلبات الإنفاق الرأسمالي للتقنيات الجديدة المتوافقة مع البثق أو إعادة التدوير، وبالتالي تقييد اختراق السوق على نطاق واسع في مناطق محددة.

فرص السوق

يوفر الطلب المتزايد من التجارة الإلكترونية وتغليف المواد الغذائية المرنة فرص نمو وشيكة

يوفر نمو التجارة الإلكترونية واستهلاك الأطعمة المعبأة فرصة كبيرة لمصنعي الأفلام المستدامة. يتم تفضيل الأفلام خفيفة الوزن والمرنة لتغليف التجزئة عبر الإنترنت نظرًا لمتانتها وفعاليتها من حيث التكلفة وانخفاض انبعاثات النقل مقارنةً بالتنسيقات الصلبة. وفي الوقت نفسه، فإن الطلب المتزايد على الأطعمة الجاهزة والوجبات الجاهزة للأكل والتعبئة والتغليف التي يتم التحكم في جزء منها يزيد الحاجة إلى أفلام عازلة مستدامة عالية الأداء. تسعى العلامات التجارية بنشاط إلى إيجاد حلول مرنة قابلة لإعادة التدوير والتحويل إلى سماد لتحسين أوراق اعتماد الاستدامة الخاصة بها مع ضمان عدم المساس بحماية المنتج ومدة صلاحيته. وتعمل الاقتصادات الناشئة التي تضم أعدادا متزايدة من سكان الطبقة المتوسطة على تعزيز هذه الفرصة، مما يؤدي إلى آفاق نمو قوية طويلة الأجل لتكنولوجيات الأفلام المستدامة المبتكرة.

تحديات السوق

قيود الأداء وفجوات البنية التحتية لإعادة التدويريمثل تحديًا كبيرًا لنمو السوق

على الرغم من الطلب القوي، لا يزال سوق الأفلام المستدامة يواجه تحديات كبيرة بسبب قيود الأداء وعدم كفاية البنية التحتية لإعادة التدوير. قد لا توفر بعض الأفلام الحيوية والقابلة للتحلل نفس المستوى من القوة الميكانيكية أو مقاومة الحرارة أو أداء الحاجز مثل البلاستيك التقليدي متعدد الطبقات في التطبيقات عالية الطلب. علاوة على ذلك، فإن الافتقار إلى أنظمة إعادة التدوير الموحدة ومرافق التسميد في العديد من البلدان يعيق الإدارة الفعالة لنهاية العمر الافتراضي. وحتى الأفلام القابلة لإعادة التدوير يمكن أن تجد طريقها إلى مدافن النفايات بسبب عدم كفاءة التجميع أو عدم يقين المستهلك بشأن طرق التخلص المناسبة. لضمان أن حلول الأفلام المستدامة تحقق الفوائد البيئية المقصودة، من الضروري تنسيق معايير المواد، وتعزيز البنية التحتية لإدارة النفايات، وتثقيف المستهلكين.

تحليل التجزئة

حسب المادة

يهيمن قطاع PLA بسبب مصدره المتجدد وقدرته على الإنتاج الصناعي

بناءً على المادة، ينقسم السوق إلىحمض البوليلاكتيك (PLA)،البولي إيثيلين تيريفثاليت المعاد تدويره (rPET)، والبولي إيثيلين الحيوي (Bio-PE)، والبولي بروبيلين (PP)، وغيرها.

ومن المتوقع أن يمثل قطاع حمض البوليلاكتيك (PLA) الحصة الأكبر من السوق. تعد مادة PLA هي المادة الرائدة في سوق أفلام التغليف المستدامة، ويرجع ذلك أساسًا إلى مصدرها المتجدد، وقدرتها على التحول إلى سماد صناعي، وارتباطها القوي بأهداف الاستدامة العالمية. مصدره من مواد مشتقة من النباتات مثل نشا الذرة وقصب السكر، يقلل جيش التحرير الشعبى الصينى بشكل كبير من الاعتماد على الوقود الأحفوري ويقلل من انبعاثات الكربون بالمقارنة مع المواد البلاستيكية التقليدية. إن الطلب المتزايد للمستهلكين على التغليف الحيوي، إلى جانب الاستثمارات المتزايدة في قدرات تصنيع البوليمر الحيوي، يزيد من ترسيخ الدور المهيمن لجيش التحرير الشعبى الصينى في قطاع الأفلام المستدامة.

من المتوقع أن ينمو قطاع البولي إيثيلين تيريفثالات المعاد تدويره (rPET) بمعدل نمو سنوي مركب قدره 8.65٪ خلال الفترة المتوقعة.

حسب الاستخدام النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

تهيمن الأغذية والمشروبات بسبب الاعتماد الكبير على التغليف المرن

بناءً على الاستخدام النهائي، يتم تقسيم السوق إلى الأطعمة والمشروبات والأدوية والسلع الاستهلاكية وغيرها.

من المتوقع أن يحتفظ قطاع الأغذية والمشروبات بالأفلام المستدامة المهيمنة على حصة سوق التغليف خلال الفترة المتوقعة. يتصدر قطاع الأغذية والمشروبات السوق العالميةالتغليف المستدامالأفلام، ويرجع ذلك في المقام الأول إلى اعتمادها الكبير على التغليف المرن لحماية المنتجات، وضمان الحفاظ عليها، وتوفير الراحة. مع استمرار ارتفاع الطلب على الوجبات الجاهزة والوجبات الخفيفة والأطعمة المجمدة والمشروبات، يظل حجم استهلاك التغليف في هذا القطاع مرتفعًا بشكل ملحوظ. علاوة على ذلك، تواجه العلامات التجارية للأغذية رقابة تنظيمية كبيرة وطلبًا من المستهلكين لاستخدام المواد القابلة لإعادة التدوير والتحويل إلى سماد والحيوية. إن الالتزام باستدامة الشركات وأهداف تقليل استخدام البلاستيك بين الشركات الرائدة في مجال تصنيع المواد الغذائية يؤدي إلى زيادة اعتماد الأفلام المستدامة في هذا القطاع.

من المتوقع أن ينمو قطاع المستحضرات الصيدلانية بمعدل نمو سنوي مركب قدره 8.60٪ خلال الفترة المتوقعة.

الأفلام المستدامة لسوق التغليف والتوقعات الإقليمية

حسب المنطقة، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أوروبا

Europe Sustainable Films for Packaging Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أوروبا هي المنطقة المهيمنة ومن المتوقع أن تنمو بنسبة 8.33٪ خلال السنوات القادمة وتصل قيمتها إلى 25.71 مليار دولار أمريكي بحلول عام 2025. ويتأثر السوق في أوروبا إلى حد كبير باللوائح الصارمة المنصوص عليها في الصفقة الخضراء للاتحاد الأوروبي والتوجيهات المتعلقة بنفايات التعبئة والتغليف. إن الوعي المتزايد بالتأثير البيئي بين المستهلكين، إلى جانب البنية التحتية القوية لإعادة التدوير، يعزز الطلب المتزايد على الأفلام القابلة للتحلل أو القابلة لإعادة التدوير. بالإضافة إلى ذلك، فإن فرض متطلبات المحتوى المعاد تدويره الإلزامية والضرائب البلاستيكية يعمل كحافز للابتكار واستبدال المواد.

المملكة المتحدة الأفلام المستدامة لسوق التغليف

تم تسجيل سوق المملكة المتحدة في عام 2025 بقيمة 4.82 مليار دولار أمريكي، وهو ما يمثل حوالي 5.93٪ من الإيرادات العالمية.

ألمانيا أفلام مستدامة لسوق التعبئة والتغليف

وبلغت قيمة سوق ألمانيا حوالي 5.63 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 6.92% من المبيعات العالمية.

آسيا والمحيط الهادئ

وصلت منطقة آسيا والمحيط الهادئ إلى 20.66 مليار دولار أمريكي في عام 2025 وحصلت على مكانة ثاني أكبر منطقة في السوق. وفي المنطقة، وصلت قيمة كل من الهند والصين إلى 6.51 مليار دولار أمريكي و5.43 مليار دولار أمريكي، على التوالي، في عام 2025. ويعود النمو في منطقة آسيا والمحيط الهادئ إلى زيادة عدد سكان المناطق الحضرية، وارتفاع الدخل المتاح، وزيادة استهلاك الأغذية المعبأة. تقوم الحكومات في دول مثل الصين والهند بسن حظر علىبلاستيكوتشجيع استخدام البدائل الحيوية والقابلة لإعادة التدوير. بالإضافة إلى ذلك، فإن القدرة التنافسية للتكاليف والتوسع في إنتاج البوليمر الحيوي المحلي يعزز النمو الإقليمي.

الأفلام المستدامة في اليابان لسوق التغليف

وقدرت قيمة السوق اليابانية في عام 2025 بنحو 3.45 مليار دولار أمريكي، وهو ما يمثل حوالي 4.25٪ من الإيرادات العالمية. يعتمد السوق الياباني على أنظمة قوية لإدارة النفايات، ومعدلات إعادة التدوير المرتفعة، ومبادرات الاقتصاد الدائري المدعومة من الحكومة. يركز مصنعو التغليف على إنتاج أفلام خفيفة الوزن وعالية الأداء وقابلة لإعادة التدوير.

الصين الأفلام المستدامة لسوق التغليف

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تقدر إيرادات عام 2025 بحوالي 6.51 مليار دولار أمريكي، وهو ما يمثل حوالي 8.00٪ من المبيعات العالمية.

الهند أفلام مستدامة لسوق التعبئة والتغليف

وقدرت قيمة السوق الهندية في عام 2025 بحوالي 5.43 مليار دولار أمريكي، وهو ما يمثل حوالي 6.68٪ من الأسواق العالمية.

أمريكا الشمالية

واستحوذت أمريكا الشمالية على الحصة المهيمنة الثالثة في عام 2024 بقيمة 15.09 مليار دولار أمريكي، وحافظت على مكانتها الرائدة الثالثة في عام 2025 بقيمة 16.31 مليار دولار أمريكي. في أمريكا الشمالية، يتم دفع النمو من خلال لوائح مسؤولية المنتج الموسعة (EPR)، وتفويضات المحتوى المعاد تدويره، ومبادرات الاستدامة التي يقودها تجار التجزئة. تقوم العلامات التجارية البارزة للسلع الاستهلاكية سريعة الحركة والعلامات التجارية للبيع بالتجزئة بتخصيص الموارد نحو الأفلام والتعبئة أحادية المادة القابلة لإعادة التدوير بناءً على المواد المعاد تدويرها بعد الاستهلاك (PCR) لتحقيق أهدافها البيئية والاجتماعية والحوكمة. بالإضافة إلى ذلك، تعمل الابتكارات التكنولوجية وقدرات البحث والتطوير القوية على تعزيز وتيرة اعتمادها بشكل كبير.

الأفلام المستدامة الأمريكية لسوق التغليف

واستنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، تقارب القيمة السوقية للولايات المتحدة حوالي 12.76 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 15.69٪ من المبيعات العالمية. وفي الولايات المتحدة، يعمل تنفيذ الحظر على البلاستيك على مستوى الدولة، والتكليف بالمحتوى المعاد تدويره، والالتزامات القوية بالاستدامة للشركات، كمحفزات كبيرة للنمو. علاوة على ذلك، فإن التقدم في ابتكار المواد، ووجود شركات التعبئة والتغليف الدولية، والاستثمارات في تقنيات إعادة تدوير المواد الكيميائية تسهل التقدم السريع لحلول الأفلام المستدامة.

أمريكا اللاتينية

ومن المتوقع أن تشهد منطقة أمريكا اللاتينية نمواً معتدلاً في مساحة السوق هذه خلال الفترة المتوقعة وتصل قيمتها إلى 10.31 مليار دولار أمريكي في عام 2025. وفي أمريكا اللاتينية، يتحسن نمو السوق بشكل مطرد نتيجة للقيود الجديدة على المواد البلاستيكية ذات الاستخدام الواحد والالتزامات الطوعية بالاستدامة من الشركات. تقوم شركات الأغذية والمشروبات المتعددة الجنسيات بتطبيق المواد القابلة لإعادة التدويرالتعبئة والتغليف المرنةلتلبية المعايير العالمية. ومع ذلك، فإن القيود المفروضة على البنية التحتية تؤثر على سرعة هذا التبني.

الشرق الأوسط وأفريقيا

وفي الشرق الأوسط وأفريقيا، وصلت قيمة جنوب أفريقيا إلى 2.28 مليار دولار أمريكي في عام 2025. ويتم تعزيز النمو في منطقة الشرق الأوسط وأفريقيا من خلال المبادرات التي تهدف إلى التنويع الاقتصادي، خاصة داخل دول مجلس التعاون الخليجي، إلى جانب الوعي المتزايد فيما يتعلق بإدارة النفايات البلاستيكية. يتم دفع الطلب على التعبئة والتغليف من خلال تحديث تجارة التجزئة والاعتماد على الواردات الغذائية. ومع ذلك، يختلف مستوى الاعتماد بشكل كبير بسبب الاختلافات في اللوائح وتطور أنظمة إعادة التدوير في جميع أنحاء المنطقة.

المملكة العربية السعودية أفلام مستدامة لسوق التعبئة والتغليف

وصلت قيمة سوق المملكة العربية السعودية إلى ما يقرب من 2.76 مليار دولار أمريكي بحلول عام 2025، وهو ما يمثل حوالي 3.39% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التركيز على توسيع نطاق إطلاق المنتجات والاستحواذ عليها من قبل اللاعبين الرئيسيين لدفع تقدم السوق

يُظهر السوق العالمي هيكلًا شبه موحد، مع وجود شركات رائدة مثل Amcor، وMondi، وSealed Air. إن وجودهم القوي مدفوع إلى حد كبير بالجهود الإستراتيجية المستمرة، بما في ذلك الشراكات وعمليات الاستحواذ وابتكارات المنتجات التي تهدف إلى تعزيز البحث وتوسيع الوصول إلى السوق.

- على سبيل المثال، في سبتمبر 2024، أعلنت شركة Amcor عن الإطلاق التجاري للجيل التالي من الحواجز العالية القابلة لإعادة التدوير.البولي ايثيلين (بي)فيلم مخصص للأغذية الجافة وتطبيقات الرعاية المنزلية. يحل هيكل المواد الأحادية الجديد هذا محل شرائح متعددة الطبقات مع الحفاظ على أداء حاجز الرطوبة والأكسجين. تم تصميم هذا الابتكار خصيصًا لعمليات التسليم من المتجر وعمليات إعادة التدوير المتقدمة، وهو يساعد أصحاب العلامات التجارية في تحقيق المحتوى المعاد تدويره وأهداف إعادة التدوير.

بالإضافة إلى هؤلاء اللاعبين الرئيسيين، تلعب شركات مثل Constantia Elastics وProAmpac وCoveris أيضًا دورًا مهمًا في السوق العالمية. ومن المتوقع أن تركز هذه المنظمات بشكل كبير على تطوير المنتجات الجديدة والشراكات الإستراتيجية والتعاون لتعزيز حصصها في السوق العالمية في السنوات القادمة.

قائمة بالأغشية المستدامة الرئيسية لشركات التعبئة والتغليف

- أمكور(سويسرا)

- موندي(المملكة المتحدة.)

- الهواء المختوم(نحن.)

- كونستانتيا المرنة(النمسا)

- برو أمباك (الولايات المتحدة)

- كوفيريس(النمسا)

- UFlex المحدودة (الهند)

- مجموعة فوتامورا (اليابان)

- أفلام كوزمو (الهند)

- شركة وينباك المحدودة (كندا)

- دونمور (الولايات المتحدة)

- أفلام جندال (لوكسمبورغ)

- أفلام إنوفيا (المملكة المتحدة)

- ALMA Packaging AG (سويسرا)

- ePac Holdings, LLC (الولايات المتحدة)

التطورات الصناعية الرئيسية

- يوليو 2024:قامت شركة Mondi بتوسيع نطاق التغليف المرن المستدام الخاص بها من خلال تقديم حل غشاء عازل قائم على الورق وأحادي البولي إيثيلين قابل لإعادة التدوير ومصمم خصيصًا للتطبيقات الغذائية. قامت الشركة باستثمارات في تحديث قدرات البثق والتحويل في منشآتها الأوروبية لتلبية الطلب المتزايد على التغليف المصمم بيئيًا. يوفر هذا الحل الجديد سلامة ممتازة للختم وحماية للمنتج، مع تسهيل إمكانية إعادة التدوير ضمن التدفقات الحالية.

- مايو 2024:أطلقت شركة Sealed Air فيلمًا مرنًا قابلاً لإعادة التدوير كجزء من مجموعة منتجاتها الموجهة نحو الاستدامة، والتي تهدف إلى تغليف البروتين والمواد الغذائية الطازجة. يستبدل هذا الابتكار الصفائح التقليدية متعددة المواد بأغشية أحادية المادة جاهزة لإعادة التدوير ومناسبة لتدفقات إعادة تدوير البولي إيثيلين. وسلطت الشركة الضوء على مزايا انخفاض البصمة الكربونية وخفض القياس، مما يؤدي إلى انخفاض استخدام البلاستيك لكل عبوة.

- مارس 2024:قامت شركة Constantia Elastics بتوسيع نطاق EcoLam الخاص بها من شرائح المواد الأحادية القابلة لإعادة التدوير والمصممة للأغذية والصيدلانيةقامت الشركة بتعزيز أداء الحاجز من خلال تقنيات الطلاء المتقدمة، مما يتيح استبدال الهياكل التقليدية متعددة الطبقات على نطاق أوسع.

- يناير 2024:قدمت ProAmpac مجموعة جديدة من الأفلام المرنة القابلة لإعادة التدوير والمصنوعة من البولي إيثيلين، والمصممة خصيصًا للوجبات الخفيفة والأطعمة المجمدة. يدمج هذا الابتكار تقنية عالية الحاجز في هيكل أحادي المادة، مما يعزز إمكانية إعادة التدوير مع الحفاظ على المتانة. أشارت ProAmpac إلى أن هذا المنتج يعالج سياسات مسؤولية المنتج الممتدة (EPR) المتزايدة في أمريكا الشمالية وأوروبا.

- نوفمبر 2023:قدمت شركة Coveris حلاً مبتكرًا لأغشية التشكيل الحراري القابلة لإعادة التدوير والمخصص لتغليف المواد الغذائية الطازجة. يعمل هذا الفيلم الجديد على تقليل وزن البلاستيك مع ضمان مقاومة الثقب والوضوح. وقد تم تصميمه ليكون متوافقًا مع عمليات إعادة التدوير الميكانيكية، بهدف مساعدة تجار التجزئة على تحقيق أهدافهم في تقليل البلاستيك وإعادة التدوير.

تغطية التقرير

يتضمن تحليل السوق دراسة شاملة لحجم السوق وتوقعاته عبر جميع تجزئة السوق المدرجة في التقرير. أنه يحتوي على تفاصيل حول ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يوفر معلومات حول الجوانب الرئيسية، بما في ذلك التقدم التكنولوجي، وخطوط الأنابيب المرشحة، والبيئة التنظيمية، وإطلاق المنتجات. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ والتطورات الصناعية الرئيسية، إلى جانب انتشارها حسب المنطقة. يوفر تقرير أبحاث السوق العالمية أيضًا مشهدًا تنافسيًا مفصلاً، بما في ذلك الحصة السوقية والملفات التعريفية للاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 8.63% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب المادة والاستخدام النهائي والمنطقة |

| بواسطة المواد |

|

| حسب الاستخدام النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 81.32 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 170.14 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 25.71 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 8.63٪ خلال الفترة المتوقعة.

ومن حيث المواد، من المتوقع أن يتصدر قطاع حمض البوليلاكتيك (PLA) السوق.

تعد الضغوط التنظيمية ضد المواد البلاستيكية التقليدية من العوامل الرئيسية التي تدفع نمو السوق.

Amcor، Mondi، Sealed Air، Constantia Elastics، ProAmpac، وCoveris هم اللاعبون الرئيسيون في السوق العالمية.

سيطرت أوروبا على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 150

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة