حجم سوق الاتصالات التكتيكية، والمشاركة وتحليل الصناعة، حسب المنصة (الأنظمة الأرضية، والمحمولة جواً، والبحرية، والفضائية)، حسب نوع التثبيت (المحمولة على الإنسان، والمحمولة على المركبات، والمدمجة في الطائرات، والأنظمة المحمولة على متن السفن/الغواصات، وغيرها)، حسب نوع الاتصال (أنظمة اتصالات الصوت والبيانات والفيديو)، حسب التكنولوجيا (SDR، SATCOM، أنظمة الراديو LOS، أنظمة BLOS، وغيرها)، حسب المكونات (أجهزة الإرسال والاستقبال والهوائيات)، سماعات الرأس والمحطات الطرفية وأجهزة الراديو المحمولة وغيرها)، حسب نطاق التردد (HF، VHF، UHF، وSHF/EHF)، حسب التطبيق، حسب المستخدم النهائي، والتنبؤ الإقليمي، 2026

رؤى السوق الرئيسية

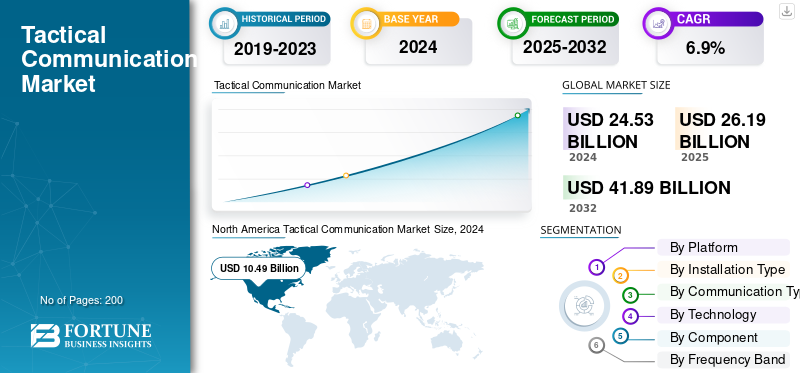

تم تقييم حجم سوق الاتصالات التكتيكية العالمية بالدولار الأمريكي26.2مليار دولار في عام 2025. ومن المتوقع أن ينمو السوق بالدولار الأمريكي28مليار دولار في عام 202648.50مليار بحلول عام 2034، بمعدل نمو سنوي مركب قدره7.10٪ خلال فترة التوقعات. سيطرت أمريكا الشمالية على سوق الاتصالات التكتيكية بحصة سوقية تبلغ42.40% في عام 2025.

يشير الاتصال التكتيكي إلى التبادل الآمن للصوت والبيانات والصور بين الوحدات العسكرية ومراكز القيادة في بيئات سريعة التغير وعالية المخاطر. تم تصميم هذه الأنظمة لتعمل في ظل ظروف قاسية، وتدعم المهام التي تكون فيها الموثوقية والسرعة أمرًا بالغ الأهمية. ينمو السوق مع قيام قوات الدفاع بتحديث شبكاتها والتحول نحو الأنظمة الرقمية والقابلة للتشغيل المتبادل والمدعومة بالذكاء الاصطناعي. الطلب المتزايد على الاتصالات الآمنة، والوعي الظرفي في الوقت الحقيقي، والتنسيق بين القوى، وأجهزة الراديو المعرفة بالبرمجيات (SDR)يقود هذا التحول. وتستثمر الحكومات أيضًا بكثافة في شبكات القيادة من الجيل التالي لتعزيز عملية صنع القرار والكفاءة التشغيلية في الحرب الحديثة.

يقوم اللاعبون الرئيسيون مثل L3Harris Technologies، وThales Group، وBAE Systems، وCollins Aerospace، وElbit Systems، وRohde & Schwarz بتشكيل السوق من خلال التقدم في الأنظمة المعرفة بالبرمجيات، والأنظمة المرنة للتردد، والآمنة عبر الإنترنت. تدعم ابتكاراتهم تعزيز الاتصال عبر المنصات الجوية والبرية والبحرية مع ضمان مرونة الشبكة ضد التشويش والتداخل. يستكشف اللاعبون الناشئون التحليلات المتطورة وتكامل الأقمار الصناعية وعقد التحكم المستندة إلى السحابة لتعزيز الاتصال وتقليل زمن الوصول في العمليات الميدانية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق الاتصالات الفعلية

- حجم السوق عام 2025: 26.2 مليار دولار أمريكي

- حجم السوق عام 2026: 28.0 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 48.50 مليار دولار أمريكي

- معدل النمو السنوي المركب: 7.10% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق الاتصالات التكتيكية بحصة بلغت 42.40% في عام 2025.

- استحوذ قطاع الأنظمة الأرضية على أكبر حصة سوقية بنسبة 57.72٪ في عام 2026.

- من المتوقع أن يمتلك قطاع الأجهزة المحمولة حصة 31.88٪ في عام 2026.

أمريكا الشمالية

بلغت 11.09 مليار دولار أمريكي في عام 2025 (حصة 42.35٪)، مدعومة بالتحديث الدفاعي.

أوروبا

استحوذت على 20.59% من السوق العالمية في عام 2025، لتصل قيمتها إلى 5.39 مليار دولار أمريكي، مدفوعة بتقنيات الاتصالات المتقدمة.

آسيا والمحيط الهادئ

وصلت إلى 5.09 مليار دولار أمريكي في عام 2025 و5.50 مليار دولار أمريكي في عام 2026، مدفوعة بحقوق السحب الخاصة وتحديث الدفاع.

نحن.

من المتوقع أن تصل إلى 10.91 مليار دولار أمريكي بحلول عام 2026، مدعومة باستثمارات الاتصالات الدفاعية.

اليابان

من المتوقع أن تصل إلى 0.76 مليار دولار أمريكي بحلول عام 2026، بدعم من برامج تحديث الجنود.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

يعد الطلب المتزايد على الوعي الظرفي في الوقت الفعلي هو المحرك الرئيسي لنمو السوق

تعتمد العمليات العسكرية الحديثة بشكل كبير على تدفق المعلومات الفوري والآمن وغير المنقطع بين القوات على الأرض، وفي الجو، وفي البحر. ومع تطور التهديدات وزيادة كثافة البيانات في المهام، تستثمر قوات الدفاع في أنظمة الاتصالات التكتيكية التي تتيح الوعي الظرفي في الوقت الحقيقي واتخاذ القرارات بشكل أسرع. وتسمح هذه الأنظمة للقوات بالوصول إلى موجزات الاستخبارات المباشرة، والمراقبة بالفيديو، وبيانات أجهزة الاستشعار، مما يساعدهم على الاستجابة بسرعة للتغيرات في ساحة المعركة. إن الاستخدام المتزايد للتحليلات القائمة على الذكاء الاصطناعي، وأجهزة الاستشعار المتصلة بالشبكة، وأجهزة الراديو المحددة بالبرمجيات (SDR) يعزز من تنسيق المهام والكفاءة التشغيلية.

- على سبيل المثال، في مارس 2024، قام الجيش الأمريكي بتوسيع برنامج الشبكة التكتيكية المتكاملة (ITN) لتحسين تبادل البيانات في الوقت الفعلي والوعي الظرفي عبر فرق ألويته القتالية. وعلى نحو مماثل، قامت وكالات الدفاع الأوروبية بتسريع برامج ساحة المعركة الرقمية لضمان قابلية التشغيل البيني المشترك وتعزيز استجابة القيادة في المهام المتعددة الجنسيات.

قيود السوق

يعيق تعقيد التكامل العالي وتوافق الأنظمة القديمة نمو السوق

على الرغم من التطور التكنولوجي السريع للاتصالات، فإن دمج أنظمة الاتصالات التكتيكية الجديدة مع البنية التحتية القديمة الحالية لا يزال يمثل تحديًا كبيرًا. لا تزال العديد من شبكات الدفاع تعتمد على أنظمة تناظرية أو مملوكة قديمة يصعب مواءمتها مع البنى الحديثة المعتمدة على بروتوكول الإنترنت والمحددة بالبرمجيات والمشفرة. وهذا يخلق فجوات في قابلية التشغيل البيني بين مختلف الوحدات والخدمات والقوات المتحالفة، مما يؤدي غالبًا إلى تأخير الاتصالات وفقدان البيانات في المهام المشتركة. بالإضافة إلى ذلك، فإن التكلفة العالية لترقية أساطيل الاتصالات، جنبًا إلى جنب مع دورات الشراء الطويلة والمخاوف المتعلقة بالأمن السيبراني، تؤدي إلى إبطاء الاعتماد على نطاق واسع عبر برامج الدفاع النامية.

- على سبيل المثال، في يوليو 2024، أبلغت العديد من الدول الأعضاء في الناتو عن تأخيرات في ترقية شبكات الراديو التكتيكية الخاصة بها بسبب مشكلات التوافق مع بروتوكولات التشفير القديمة والبرامج الخاصة بالمنصة.

فرص السوق

يؤدي الاعتماد المتزايد للأنظمة المعرفة بالبرمجيات والمرتكزة على الشبكات إلى خلق فرص جديدة

إن التحول نحو أجهزة الراديو المعرفة بالبرمجيات (SDR) وهندسة الحرب المرتكزة على الشبكة يفتح آفاقًا جديدة للنمو في السوق. توفر هذه الأنظمة مرونة لا مثيل لها، مما يسمح للجيوش بإعادة برمجة الترددات ومعايير التشفير وأشكال الموجات بسرعة دون تغيير الأجهزة. تعد هذه القدرة على التكيف أمرًا حيويًا للمهام الحديثة متعددة المجالات حيث يجب أن تتواصل القوات بسلاسة عبر الأرض والجو والبحر والفضاء. مع استثمار وكالات الدفاع في جميع أنحاء العالم في شبكات ساحات القتال من الجيل التالي، تتزايد الفرص أمام الشركات التي تعمل على تطوير التوجيه المعتمد على الذكاء الاصطناعي، وشبكات البيانات المتداخلة الآمنة، والعقد التكتيكية السحابية المتكاملة التي تعمل على تعزيز التنسيق وسرعة القيادة.

- على سبيل المثال، في مايو 2024، كشفت مجموعة تاليس عن جيل جديد من أجهزة الراديو التكتيكية المعرفة بالبرمجيات والقادرة على الاتصال متعدد النطاقات ومتعدد الموجات للعمليات المشتركة وعمليات التحالف.

اتجاهات سوق الاتصالات التكتيكية

يؤدي تكامل الذكاء الاصطناعي والحوسبة المتطورة إلى إحداث تحول في الاتصالات التكتيكية

يتطور مشهد الاتصالات التكتيكية مع الاستخدام المتزايد للذكاء الاصطناعي والذكاء الاصطناعيحوسبة الحافةلتعزيز الاتصال في ساحة المعركة ومعالجة البيانات. يتم استخدام خوارزميات الذكاء الاصطناعي لإدارة توجيه الإشارة تلقائيًا، واكتشاف التداخل، وتحديد أولويات البيانات المهمة للمهام، مما يقلل من عبء العمل البشري ويعزز موثوقية الاتصال. وفي الوقت نفسه، تسمح الحوسبة المتطورة بمعالجة البيانات بالقرب من المصدر، مما يتيح اتخاذ قرارات أسرع حتى في البيئات ذات النطاق الترددي المحدود أو المتنازع عليها. وتعمل هذه التقنيات مجتمعة على تحويل الشبكات التكتيكية من أنظمة نقل بسيطة إلى أنظمة بيئية ذكية ومتكيفة وذاتية الشفاء تعمل على تعزيز الوعي الظرفي في الوقت الحقيقي.

- على سبيل المثال، في فبراير 2024، أعلنت شركة BAE Systems عن تجارب لمجموعة الاتصالات التكتيكية المدعومة بالذكاء الاصطناعي والمصممة لتحسين تدفق البيانات وتقليل ازدحام الشبكة في العمليات الميدانية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحديات السوق

تشكل تهديدات الأمن السيبراني ونقاط الضعف في الحرب الإلكترونية تحديات كبيرة

نظرًا لأن أنظمة الاتصالات التكتيكية أصبحت أكثر ارتباطًا واعتمادًا على البيانات، فإنها أصبحت أيضًا أكثر عرضة للهجمات الإلكترونية واضطرابات الحرب الإلكترونية (EW). ينشر الخصوم بشكل متزايد تقنيات التشويش والانتحال والتسلل عبر الإنترنت لاختراق الشبكات الآمنة واعتراض المعلومات المهمة. وهذا يخلق تحديًا كبيرًا لوكالات الدفاع التي تحاول الحفاظ على السرية والموثوقية والتواصل في الوقت الفعلي في البيئات المتنازع عليها. علاوة على ذلك، فإن تطوير أنظمة آمنة ومشفرة بالكامل وقادرة على تحمل هجمات الحرب الإلكترونية عالية الكثافة دون الإضرار بالأداء يزيد من التعقيد والتكلفة لبرامج التحديث العسكري. يتطلب ضمان الحماية المستمرة عبر منصات متعددة برية وجوية وبحرية ابتكارًا مستمرًا في خوارزميات التشفير، والأشكال الموجية المضادة للتشويش، وبنيات الشبكات المرنة.

- على سبيل المثال، في أبريل 2024، واجهت العديد من برامج الدفاع الأوروبية انقطاعًا مؤقتًا في الاتصالات أثناء التدريبات العسكرية واسعة النطاق بعد أن أدت هجمات التشويش المحاكاة إلى تعطيل روابط الراديو التكتيكية.

تأثير الحرب بين روسيا وأوكرانيا

الصراع بين روسيا وأوكرانيا يسرع التحديث والمرونة في شبكات الاتصالات التكتيكية.

أصبحت الحرب بين روسيا وأوكرانيا لحظة حاسمة بالنسبة لصناعة الاتصالات التكتيكية، حيث كشفت عن مدى أهمية الشبكات الآمنة والمرنة للقتال الحديث. لقد أظهر الصراع أن القدرة على الحفاظ على اتصالات مشفرة دون انقطاع غالبا ما تكون حاسمة مثل القدرة على الأسلحة. وقد شهد كلا الجانبين عمليات تشويش واسعة النطاق، وهجمات إلكترونية، وتعطيل الإشارات، مما يؤكد الحاجة الملحة إلى أنظمة تكتيكية لمكافحة التشويش، وأنظمة تكتيكية تعتمد على الشبكات، ومدعومة بالأقمار الصناعية. وقد أدى ذلك إلى دفع عالمي بين قوات الدفاع لتحديث البنية التحتية للاتصالات الخاصة بها، مع التركيز على تبادل البيانات في الوقت الفعلي، وإدارة الطيف القائمة على الذكاء الاصطناعي، وتكرار الشبكة للحفاظ على استمرارية العمليات في البيئات المتنازع عليها.

أحد الدروس الرئيسية المستفادة من الصراع هو القيمة الاستراتيجية لدمج تقنيات الاتصالات الفضائية التجارية والدفاعية. أظهر استخدام أوكرانيا الناجح لشبكات Starlink LEO للحفاظ على الاتصال على الرغم من التدخل الروسي أهمية أنظمة الاتصالات متعددة الطبقات القابلة للتكيف. ردًا على ذلك، قام أعضاء الناتو والدول الحليفة بتسريع الاستثمارات في أجهزة الراديو المحددة بالبرمجيات، ومنصات C2 السحابية الآمنة، وروابط البيانات التكتيكية المعززة إلكترونيًا. بشكل عام، حولت الحرب الاتصالات التكتيكية من كونها وظيفة دعم إلى قدرة استراتيجية، وهي القدرة التي تحدد خفة الحركة في ساحة المعركة، وكفاءة القيادة، والتفوق المعلوماتي في الحرب الحديثة.

- على سبيل المثال، في عام 2023، أدى استخدام أوكرانيا المكثف لمحطات الأقمار الصناعية ستارلينك إلى تمكين الاتصالات دون انقطاع في ساحة المعركة على الرغم من التدخل الروسي المكثف.الحرب الإلكترونية

تحليل التجزئة

بواسطة منصة

التحديث الشامل للقوات البرية، وقطاع الأنظمة الأرضية يهيمن على السوق

من حيث المنصة، يتم تصنيف السوق إلى الأنظمة الأرضية، والأنظمة المحمولة جواً، والأنظمة البحرية، والأنظمة الفضائية.

من المتوقع أن يهيمن قطاع الأنظمة الأرضية على السوق بحصة قدرها 57.72% في عام 2026. وتمتلك أنظمة الاتصالات التكتيكية الأرضية أكبر حصة في سوق الاتصالات التكتيكية، مدفوعة باستخدامها المكثف عبر المشاة والمركبات المدرعة ووحدات القيادة الميدانية. تعمل هذه الأنظمة بمثابة العمود الفقري التشغيلي للتنسيق في الوقت الفعلي وتخطيط المهام والاستجابة للتهديدات في ساحة المعركة. إن الاعتماد الواسع النطاق لأجهزة الراديو المعرفة بالبرمجيات (SDR)، ومراكز القيادة المتنقلة، وتقنيات الشبكات المتداخلة، يعمل على تغذية النمو مع قيام الجيوش بتحديث البنية التحتية للاتصالات الأرضية. إن قابليتها للتوسع، وانخفاض تكلفة نشرها مقارنة بالأنظمة المحمولة جواً أو البحرية، ودورها المباشر في رقمنة القوات البرية، تجعلها شريحة المنصة المهيمنة.

- على سبيل المثال، في يونيو 2024، قام الجيش الأمريكي بتوسيع نطاق نشر الشبكة التكتيكية المتكاملة (ITN) لنشر مجموعات اتصالات متقدمة قائمة على حقوق السحب الخاصة عبر فرق قتالية متعددة الألوية.

من المتوقع أن ينمو قطاع الأنظمة الفضائية بأسرع معدل نمو سنوي مركب يبلغ 10.3٪ خلال الفترة المتوقعة.

حسب نوع التثبيت

الطلب المتزايد على التنقل والنشر الميداني السريع، قطاع الأجهزة المحمولة يهيمن على السوق

على أساس نوع التثبيت، يتم تصنيف السوق إلى أنظمة محمولة على الإنسان، ومحمولة على المركبات، ومتكاملة بالطائرات، وأنظمة محمولة على متن السفن/الغواصات، وأنظمة مراكز قيادة ثابتة/ملاجئ.

من المتوقع أن يتصدر قطاع الأجهزة المحمولة السوق، حيث سيساهم بنسبة 31.88% على مستوى العالم في عام 2026. ويتصدر قطاع الأجهزة المحمولة السوق حيث تعتمد العمليات العسكرية الحديثة بشكل متزايد على أنظمة خفيفة الوزن وسهلة النشر والتي تبقي الجنود على اتصال في مناطق القتال سريعة التغير. توفر أجهزة الراديو المحمولة باليد والمحمولة على الظهر نقلًا آمنًا للصوت والبيانات والفيديو مباشرة على الحافة التكتيكية، مما يسمح للقوات الراجلة بالتنسيق مع مراكز القيادة والوحدات الأخرى في الوقت الفعلي. إن التركيز المتزايد على تحديث الجنود والجيش، والحرب المرتكزة على الشبكات، وأجهزة الراديو المعرفة بالبرمجيات القابلة للتشغيل المتبادل (SDRs) جعل الأنظمة المحمولة الخيار المفضل للقوات البرية في جميع أنحاء العالم.

- على سبيل المثال، في أبريل 2024، تلقت شركة L3Harris Technologies عقدًا كبيرًا من الجيش الأمريكي لتسليم وحدات حقوق السحب الخاصة المحمولة المتقدمة في إطار برنامج Leader Radio Program، مما يعزز الاتصال وتبادل البيانات للقوات المنتشرة.

من المتوقع أن ينمو قطاع المركبات المركبة بأسرع معدل نمو سنوي مركب يبلغ 8.0٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع الاتصال

الحاجة المتزايدة للتنسيق الآمن والفوري، قطاع الاتصالات الصوتية يهيمن على السوق

استنادا إلى نوع الاتصال، يتم تقسيم السوق إلى أنظمة الاتصالات الصوتية، وأنظمة اتصالات البيانات، وأنظمة اتصالات الفيديو.

من المتوقع أن يهيمن قطاع أنظمة الاتصالات الصوتية على السوق بحصة قدرها 53.69% في عام 2026. وتستمر أنظمة الاتصالات الصوتية في السيطرة على السوق لأنها تظل الطريقة الأكثر أهمية وموثوقية للقيادة والتحكم في العمليات العسكرية في الوقت الفعلي. يسمح التبادل الصوتي الفوري للقوات والقادة والوحدات المتحالفة بالتنسيق بكفاءة، خاصة في سيناريوهات القتال سريعة الحركة أو شديدة الضغط حيث تكون كل ثانية مهمة. أدى إدخال أجهزة الراديو الرقمية المشفرة وتقنيات الشكل الموجي التكيفي إلى تعزيز أهمية القنوات الصوتية الآمنة في البيئات المتنازع عليها أو المزدحمة.

- على سبيل المثال، في يناير 2024، قامت شركة BAE Systems بتحديث مجموعة الراديو التكتيكية الخاصة بها للجيش البريطاني، مما أدى إلى تعزيز الاتصالات الصوتية المشفرة وتقليل التداخل أثناء العمليات المشتركة.

ينمو قطاع أنظمة اتصالات البيانات بمعدل نمو سنوي مركب قدره 7.6٪ خلال الفترة المتوقعة.

بواسطة التكنولوجيا

التحول نحو الشبكات القابلة للتشغيل المتبادل والتكيف، وقطاع الراديو المعرف بالبرمجيات (SDR) يهيمن على السوق

استنادًا إلى التكنولوجيا، يتم تقسيم السوق إلى أجهزة الراديو المعرفة بالبرمجيات (SDR)، وSATCOM، وأنظمة الراديو لخط البصر (LOS)، وأنظمة ما وراء خط البصر (BLOS)، وروابط البيانات التكتيكية، والخلوية / MANET، وأنظمة التشفير والاتصالات المعززة إلكترونيًا.

من المتوقع أن يتصدر قطاع أجهزة الراديو المحددة بالبرمجيات (SDR) السوق، حيث سيساهم بنسبة 24.61% عالميًا في عام 2026. ويحتل قطاع الراديو المحدد بالبرمجيات (SDR) مكانة رائدة في السوق مع انتقال الجيوش في جميع أنحاء العالم من الأنظمة التناظرية التقليدية إلى منصات مرنة قابلة للترقية بالبرمجيات. تسمح حقوق السحب الخاصة للقوات بإعادة تشكيل الترددات، وأشكال الموجات، وبروتوكولات التشفير في الوقت الفعلي، مما يتيح التواصل السلس عبر العمليات المشتركة وعمليات التحالف. علاوة على ذلك، توفر حقوق السحب الخاصة مرونة سيبرانية معززة، وإدارة الطيف القائمة على الذكاء الاصطناعي، والتوافق مع كل من بنيات اتصالات خط البصر (LOS) وما وراء خط البصر (BLOS)، مما يجعلها حيوية لأنظمة الاتصالات الدفاعية الجاهزة للمستقبل.

- على سبيل المثال، في مارس 2024، أطلقت مجموعة Thales أحدث عائلة Synaps-X SDR، التي تدعم شبكات النطاق العريض وتحسين الإشارة المستندة إلى الذكاء الاصطناعي للمهام متعددة المجالات.

من المقرر أن يحقق قطاع SATCOM أسرع نمو بمعدل نمو سنوي مركب يبلغ 8.4٪ خلال الفترة المتوقعة.

حسب المكون

ارتفاع حجم المشتريات والدور الحاسم للمهمة، وقطاع أجهزة الإرسال والاستقبال والهوائيات يهيمن على السوق

استنادًا إلى المكونات، يتم تقسيم السوق إلى أجهزة الإرسال والاستقبال والهوائيات وسماعات الرأس والمحطات الطرفية وأجهزة الراديو المحمولة ومعدات الشبكات والتوجيه وأجهزة التشفير والوحدات السيبرانية وأنظمة الطاقة / البطاريات وواجهات البرامج والتحكم.

يتصدر قطاع أجهزة الإرسال والاستقبال والهوائيات السوق حيث تعمل هذه المكونات بمثابة اللبنات الأساسية لكل شبكة تكتيكية تتيح النقل والاستقبال الآمن للصوت والبيانات والفيديو عبر جميع الأنظمة الأساسية. تؤثر موثوقيتها بشكل مباشر على المدى والوضوح والمرونة ضد التشويش، مما يجعلها لا غنى عنها لنجاح المهمة. إن الاستبدال المستمر للأنظمة التناظرية القديمة بأجهزة إرسال واستقبال رقمية ومتعددة النطاقات ومحددة بالبرمجيات، مقترنة بهوائيات عالية الكسب ومنخفضة المستوى، يعمل على زيادة الطلب الثابت عبر التطبيقات البرية والجوية والبحرية.

يتكون القطاع الآخر من واجهات البرمجيات والتحكم، ومن المتوقع أن ينمو بمعدل نمو قدره 8.2٪ خلال الفترة المتوقعة لسوق الاتصالات التكتيكية.

بواسطة نطاق التردد

تزايد اعتماد شبكات النطاق الترددي العالي والشبكات متعددة المجالات، وقطاع UHF (الترددات العالية جدًا) يهيمن على السوق

بناءً على نطاق التردد، يتم تقسيم السوق إلى HF (التردد العالي)، VHF (التردد العالي جدًا)، UHF (التردد العالي جدًا)، وSHF/EHF (التردد الفائق/عالي للغاية).

برز قطاع UHF باعتباره نطاق التردد الرائد في السوق، مدفوعًا بقدرته على دعم البيانات عالية السرعة والصوت الآمن ونقل الفيديو عبر مجالات متعددة. على عكس VHF، الذي يقتصر أكثر على العمليات الأرضية قصيرة المدى، يوفر UHF عرض نطاق ترددي أوسع، وتوافقًا أفضل للتشفير، وتكاملًا مع شبكات الأقمار الصناعية والشبكات المحمولة جواً، مما يجعله مثاليًا للحرب الحديثة التي تتمحور حول الشبكة. وهو يدعم الأنظمة المتقدمة مثل روابط البيانات التكتيكية Link 16، وأجهزة الراديو المحددة بالبرمجيات (SDRs)، وأطر الاتصالات خارج خط البصر (BLOS)، وكلها ضرورية للوعي الظرفي في الوقت الحقيقي وقابلية التشغيل البيني للقوات المشتركة.

- على سبيل المثال، في مايو 2024، كثفت شركة L3Harris Technologies إنتاج وحدات حقوق السحب الخاصة متعددة القنوات AN/PRC-158 UHF/VHF، والتي تعد مركزية للشبكة التكتيكية المتكاملة التابعة للجيش الأمريكي للاتصالات الآمنة ذات النطاق العريض.

تم تعيين قطاع SHF / EHF (التردد الفائق / العالي للغاية) على أسرع نمو بمعدل نمو سنوي مركب قدره 8.3٪ خلال الفترة المتوقعة.

عن طريق التطبيق

الطلب المتزايد على الاتصالات الآمنة، وصنع القرار المتكامل، والحرب المرتكزة على الشبكة، وقطاع القيادة والتحكم (C2) يهيمن على السوق

استنادًا إلى التطبيق، يتم تقسيم السوق إلى القيادة والتحكم (C2) (HQ/TOC/CP C2، وخدمات إدارة المعارك التكتيكية (TBMS)، وعقد Mobile/Edge C2، وبوابات التحالف/قابلية التشغيل البيني)، والتوعية الظرفية ومشاركة ISR (الوصلة الخلفية للاستشعار ونقل الحمولة، وإدارة COP & Track، ونشر وتحليلات الحافة)، وشبكات الراديو القتالية الشبكية، والخدمات اللوجستية واتصالات الدعم، والطوارئ/الإنسانية. العمليات.

يهيمن قطاع القيادة والسيطرة (C2) على السوق حيث تعطي قوات الدفاع الحديثة الأولوية للتنسيق في الوقت الفعلي، واتخاذ القرارات السريعة، وقابلية التشغيل البيني للقوات المشتركة. تعمل أنظمة C2 بمثابة العمود الفقري الرقمي لإدارة ساحة المعركة التي تربط القوات والمركبات والطائرات والوحدات البحرية في شبكة موحدة وسريعة الاستجابة. إن الاعتماد المتزايد لمنصات القيادة المعتمدة على الذكاء الاصطناعي، والشبكات التكتيكية المدعمة بالسحابة، وأنظمة دمج البيانات الآمنة، يعزز هيمنة هذا القطاع.

تلعب أنظمة الاتصالات التكتيكية أيضًا دورًا حيويًا في السلامة العامة والاستجابة للكوارث، مما يضمن التنسيق الموثوق به بين الوكالات العسكرية والشرطة ووكالات الطوارئ أثناء الأزمات.

تم تعيين قطاع الوعي الظرفي ومشاركة ISR على تحقيق أسرع نمو بمعدل نمو سنوي مركب يبلغ 8.1٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

التحديث واسع النطاق والانتشار التشغيلي العالي، قطاع القوات البرية يهيمن على السوق

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى القوات البرية، والوحدات المحمولة جواً، والقوات البحرية، وقيادات العمليات المشتركة والخاصة، والأمن الداخلي والوكالات شبه العسكرية.

يمتلك قطاع القوات البرية الحصة المهيمنة من السوق، مدفوعًا بالعدد الهائل من الأفراد والمركبات المنتشرة التي تتطلب اتصالاً آمنًا وفي الوقت الفعلي. تعمل هذه الأنظمة بمثابة شريان الحياة لوحدات المشاة والتشكيلات المدرعة ومراكز القيادة الميدانية، مما يتيح التنسيق وتحديثات المهام والاستجابة للتهديدات في التضاريس المعقدة. وقد أدى الارتفاع الكبير في برامج تحديث الجنود، وتكامل شبكة القيادة المتنقلة، واعتماد الراديو المحدد بالبرمجيات (SDR) إلى تسريع الطلب عبر الجيوش في جميع أنحاء العالم.

تم تعيين قطاع مشاركة الوحدات المحمولة جواً على النمو الأسرع بمعدل نمو سنوي مركب قدره 8.0٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق الاتصالات التكتيكية

تحديث الدفاع الضخم وبرامج C2 المتقدمة، أمريكا الشمالية تهيمن على السوق

حسب المنطقة، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وبقية العالم.

North America Tactical Communication Market Size, 2025 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

استحوذت أمريكا الشمالية على 11.09 مليار دولار أمريكي في عام 2025، وهو ما يمثل 42.35% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 11.75 مليار دولار أمريكي في عام 2026.تقودها في المقام الأول الولايات المتحدة، والتي تساهم وحدها بأكثر من 92.98٪ من الحصة الإقليمية في عام 2024. تواصل وزارة الدفاع الأمريكية الاستثمار بكثافة في الحرب التي تركز على الشبكة، وأنظمة القيادة التي تعتمد على الذكاء الاصطناعي، وعمليات نشر الراديو المعرفة بالبرمجيات (SDR) في إطار مبادرات مثل الشبكة التكتيكية المتكاملة (ITN) وبرامج القيادة والسيطرة المشتركة لجميع المجالات (JADC2) للسلامة العامة وإدارة الكوارث، وتعزيز التنسيق بين الوكالات أثناء حالات الطوارئ واسعة النطاق. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 10.91 مليار دولار أمريكي بحلول عام 2026.

أوروبا

بلغت قيمة السوق الأوروبية 5.39 مليار دولار أمريكي في عام 2025، مستحوذة على 20.59% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 5.81 مليار دولار أمريكي في عام 2026.خلال فترة التوقعات. يتم دعم النمو من خلال زيادة مبادرات التحديث الدفاعي والاستثمارات في تقنيات الاتصالات المتقدمة. وفي المنطقة، من المتوقع أن يصل سوق المملكة المتحدة إلى 1.26 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق ألمانيا إلى 1.35 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

في عام 2025، استحوذت منطقة آسيا والمحيط الهادئ على 19.41٪ من السوق العالمية، لتصل قيمتها إلى 5.09 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 5.5 مليار دولار أمريكي في عام 2026.من المتوقع أن يشهد سوق الاتصالات التكتيكية في منطقة آسيا والمحيط الهادئ نموًا كبيرًا، مدفوعًا بزيادة الاستثمارات في إنتاج الراديو المحلي المحدد بالبرمجيات (SDR)، وأنظمة الاتصالات التكتيكية القائمة على الأقمار الصناعية، وبرامج تحديث الجنود عبر دول مثل الصين والهند وأستراليا واليابان. وتهدف هذه المبادرات إلى تعزيز الكفاءة التشغيلية وتعزيز الاستقلال الاستراتيجي. ومن المتوقع أن يصل سوق اليابان إلى 0.76 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 2.18 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.96 مليار دولار أمريكي بحلول عام 2026.

الشرق الأوسط وأفريقيا

ساهمت منطقة الشرق الأوسط وأفريقيا بحوالي 2.72 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 10.40٪، ومن المتوقع أن تصل إلى 2.92 مليار دولار أمريكي في عام 2026.ومن المتوقع أن تشهد نموًا قويًا خلال فترة التوقعات. إن تحديث شبكات القيادة والسيطرة (C2)، وتوسيع برامج أمن الحدود، والإنفاق الدفاعي المستدام في دول مثل إسرائيل والمملكة العربية السعودية والإمارات العربية المتحدة، كلها عوامل تدفع إلى اعتماد أنظمة اتصالات تكتيكية متقدمة. ومن المتوقع أن تسجل المنطقة أعلى معدل نمو سنوي مركب بنسبة 7.2% خلال الفترة المتوقعة.

بقية العالم

استحوذت سوق بقية العالم، التي تضم مناطق خارج الأسواق الرئيسية القائمة، على ما يقرب من 7.22% من سوق الاتصالات التكتيكية العالمية في عام 2024. ويتم دعم النمو من خلال زيادة الاستثمارات في تحديث الدفاع، وتطوير البنية التحتية للاتصالات، وبرامج تعزيز الأمن، والتي من المتوقع أن تؤدي إلى زيادة الطلب المطرد على حلول الاتصالات التكتيكية خلال الفترة المتوقعة.استحوذت منطقة أمريكا اللاتينية على 7.24% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 1.9 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 2.03 مليار دولار أمريكي في عام 2026.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

عمالقة الدفاع والمبتكرون الإقليميون يشكلون مشهدًا تنافسيًا للاتصالات التكتيكية

ويتميز السوق بمزيج متوازن من عمالقة الدفاع الراسخين ومبتكري التكنولوجيا الناشئة الذين يتنافسون على تقديم شبكات اتصالات آمنة وقابلة للتشغيل البيني وتتمحور حول البيانات. ويحتل اللاعبون الرئيسيون مثل L3Harris Technologies (الولايات المتحدة)، ومجموعة Thales (فرنسا)، وBAE Systems (المملكة المتحدة)، وCollins Aerospace (الولايات المتحدة)، وElbit Systems (إسرائيل)، وRohde & Schwarz (ألمانيا) مراكز مهيمنة، مدفوعة بحافظات قوية في أجهزة الراديو المعرفة بالبرمجيات (SDR)، وروابط البيانات التكتيكية، وأجنحة الاتصالات المدعمة بالذكاء الاصطناعي. وتشارك هذه الشركات بنشاط في برامج تحديث الدفاع، وغالبًا ما تتعاون مع القوات المسلحة الوطنية لدمج الأنظمة المتقدمة للمنصات البرية والجوية والبحرية. وتكمن ميزتها التنافسية في قابلية التشغيل البيني متعدد المجالات، والمرونة السيبرانية، والبنى القابلة للتطوير التي تتماشى مع استراتيجيات الحرب المتطورة التي تركز على الشبكة.

ويكتسب اللاعبون الناشئون والمصنعون الإقليميون، وخاصة من الهند وكوريا الجنوبية والشرق الأوسط، المزيد من الاهتمام من خلال تطوير حقوق السحب الخاصة المحلية، والعقد التكتيكية المعيارية، والتكامل القائم على الأقمار الصناعية. تعمل عمليات التعاون الاستراتيجي ومبادرات البحث والتطوير المدعومة من الحكومة على تسريع الابتكار عبر النظام البيئي، مع التركيز المتزايد على التوجيه المعتمد على الذكاء الاصطناعي، والشبكات المتداخلة، والاتصال بساحة المعركة منخفض الكمون. وتتشكل البيئة التنافسية على نحو متزايد من خلال العقود الطويلة الأجل، وعمليات نقل التكنولوجيا، والمشاريع المشتركة التي تعمل على تعزيز القدرات الدفاعية الوطنية مع ضمان قابلية التشغيل البيني مع القوات المتحالفة.

قائمة شركات الاتصالات التكتيكية الرئيسية

- تقنيات L3Harris(نحن.)

- مجموعة تاليس (فرنسا)

- بي أيه إي سيستمز(المملكة المتحدة.)

- كولينز الفضاء(نحن.)

- إلبيت سيستمز المحدودة(إسرائيل)

- شركة رود آند شوارتز المحدودة (ألمانيا)

- أنظمة مهمة جنرال دايناميكس (الولايات المتحدة)

- ليوناردو إس بي إيه (إيطاليا)

- أسيلسان إيه إس. (ديك رومى)

- إندرا سيستيماس إس إيه (إسبانيا)

- هينسولدت إيه جي (ألمانيا)

- الترا للإلكترونيات (المملكة المتحدة)

- باريت للاتصالات(أستراليا)

- كودان للاتصالات (أستراليا)

- هاريس الاتصالات الهند الجندي. المحدودة (الهند)

- سافران للإلكترونيات والدفاع (فرنسا)

- بهارات للإلكترونيات المحدودة (الهند)

- أنظمة هانوا (كوريا الجنوبية)

- هندسة ST (سنغافورة)

- شركة لوكهيد مارتن (الولايات المتحدة)

التطورات الصناعية الرئيسية

- مارس 2024: أعلنت شركة Elbit Systems (إسرائيل) عن عقود تصدير جديدة لمنتجها E-لينكسمنصة حقوق السحب الخاصة، التي تدعم مشاريع التحول الرقمي في ساحة المعركة في العديد من الدول الأعضاء في حلف شمال الأطلسي.

- فبراير 2024: قدمت شركة Collins Aerospace (الولايات المتحدة) نظام الاتصالات المحمولة جواً ARC-210 Gen6، مما يوفر اتصالاً محسنًا بترددات UHF/VHF وقدرات صوتية وبيانات آمنة قائمة على بروتوكول الإنترنت لعمليات متعددة المجالات.

- يناير 2024: قامت شركة Rohde & Schwarz (ألمانيا) بتوسيع منشأة إنتاج الراديو التكتيكي الخاصة بها لتلبية الطلب الأوروبي على تحديث الدفاع، مع التركيز على أجهزة الإرسال والاستقبال المضادة للتشويش والهوائيات التكيفية ذات النطاق الترددي العالي.

- ديسمبر 2023: أبرمت شركة ASELSAN (تركيا) شراكة مع القوات المسلحة التركية لنشر أنظمة حقوق السحب الخاصة 9661 V/UHF عبر المنصات البرية والجوية، مما يعزز قدرات الاتصالات الدفاعية الوطنية.

- نوفمبر 2023: حققت شركة Bharat Electronics Limited (الهند) إنجازًا بارزًا من خلال البدء في الإنتاج الضخم لوحدات حقوق السحب الخاصة Secure Manpack للجيش الهندي في إطار برنامج نظام الاتصالات التكتيكية (TCS) الخاص بها.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب7.10% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

بواسطة منصة · الأنظمة الأرضية · الأنظمة المحمولة جواً · الأنظمة البحرية · الأنظمة الفضائية |

|

حسب نوع التثبيت · محمولة باليد · محمولة على مركبة · الطائرات المتكاملة · الأنظمة المحمولة على متن السفن/الغواصات · مركز القيادة الثابت / الأنظمة القائمة على المأوى |

|

|

حسب نوع الاتصال · أنظمة الاتصال الصوتي · أنظمة اتصالات البيانات · أنظمة اتصالات الفيديو |

|

|

بواسطة التكنولوجيا · أجهزة الراديو المعرفة بالبرمجيات (SDR) · الأقمار الصناعية · أنظمة الراديو لخط البصر (LOS). · أنظمة ما وراء خط البصر (BLOS). · روابط البيانات التكتيكية · الهاتف الخلوي/MANET · التشفير وأنظمة الاتصالات المعززة إلكترونيًا |

|

|

حسب المكون · أجهزة الإرسال والاستقبال والهوائيات · سماعات الرأس والمحطات الطرفية وأجهزة الراديو المحمولة · معدات الشبكات والتوجيه · أجهزة التشفير والوحدات السيبرانية · أنظمة الطاقة/البطاريات · واجهات البرامج والتحكم |

|

|

بواسطة نطاق التردد · HF (التردد العالي) · VHF (التردد العالي جدًا) · UHF (التردد العالي جدًا) · SHF/EHF (التردد الفائق/عالي للغاية) |

|

|

عن طريق التطبيق · القيادة والتحكم (C2) o المقر الرئيسي/TOC/CP C2 o خدمات إدارة المعارك التكتيكية (TBMS) o عقد Mobile/Edge C2 o بوابات التحالف/قابلية التشغيل البيني · الوعي الظرفي ومشاركة الاستخبارات والمراقبة والاستخبارات (ISR). o توصيل أجهزة الاستشعار ونقل الحمولة o إدارة COP والمسارات o النشر والتحليلات المتطورة · مكافحة شبكات الراديو الصافية · الاتصالات اللوجستية والدعم · عمليات الطوارئ / الإنسانية |

|

|

بواسطة المستخدم النهائي · القوات البرية · الوحدات المحمولة جواً · القوات البحرية · أوامر العمليات المشتركة والخاصة · الأمن الداخلي والوكالات شبه العسكرية |

|

|

حسب المنطقة · أمريكا الشمالية (حسب النظام الأساسي، حسب نوع التثبيت، حسب نوع الاتصال، حسب التكنولوجيا، حسب المكونات، حسب نطاق التردد، حسب التطبيق (حسب القيادة والتحكم (C2) والوعي الظرفي ومشاركة ISR)، حسب المستخدم النهائي، وحسب البلد) o الولايات المتحدة (بواسطة النظام الأساسي) o كندا (حسب النظام الأساسي) · أوروبا (حسب النظام الأساسي، حسب نوع التثبيت، حسب نوع الاتصال، حسب التكنولوجيا، حسب المكونات، حسب نطاق التردد، حسب التطبيق (حسب القيادة والتحكم (C2) والوعي الظرفي ومشاركة ISR)، حسب المستخدم النهائي، وحسب البلد) o المملكة المتحدة (بواسطة النظام الأساسي) o ألمانيا (حسب النظام الأساسي) o فرنسا (حسب النظام الأساسي) o إيطاليا (حسب النظام الأساسي) o روسيا (حسب النظام الأساسي) o بقية أوروبا (حسب النظام الأساسي) · منطقة آسيا والمحيط الهادئ (حسب النظام الأساسي، حسب نوع التثبيت، حسب نوع الاتصال، حسب التكنولوجيا، حسب المكونات، حسب نطاق التردد، حسب التطبيق (حسب القيادة والتحكم (C2) والوعي الظرفي ومشاركة ISR)، حسب المستخدم النهائي، وحسب البلد) o الصين (حسب النظام الأساسي) o الهند (حسب النظام الأساسي) o اليابان (حسب النظام الأساسي) o أستراليا (حسب النظام الأساسي) o كوريا الجنوبية (حسب النظام الأساسي) o بقية دول آسيا والمحيط الهادئ (حسب النظام الأساسي) · الشرق الأوسط (حسب النظام الأساسي، حسب نوع التثبيت، حسب نوع الاتصال، حسب التكنولوجيا، حسب المكونات، حسب نطاق التردد، حسب التطبيق (حسب القيادة والتحكم (C2) والوعي الظرفي ومشاركة ISR)، حسب المستخدم النهائي، وحسب البلد) o المملكة العربية السعودية (حسب النظام الأساسي) o الإمارات العربية المتحدة (حسب المنصة) o إسرائيل (حسب النظام الأساسي) o قطر (حسب المنصة) o تركيا (حسب النظام الأساسي) o بقية دول الشرق الأوسط (حسب النظام الأساسي) · بقية العالم (حسب النظام الأساسي، حسب نوع التثبيت، حسب نوع الاتصال، حسب التكنولوجيا، حسب المكونات، حسب نطاق التردد، حسب التطبيق (حسب القيادة والتحكم (C2) والوعي الظرفي ومشاركة ISR)، حسب المستخدم النهائي، وحسب البلد) o أفريقيا (حسب النظام الأساسي) o أمريكا اللاتينية (حسب النظام الأساسي) |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 28 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 48.50 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 11.09 مليار دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 7.10٪ خلال الفترة المتوقعة.

قاد قطاع الأنظمة الأرضية السوق من خلال المنصة.

يؤدي الطلب المتزايد على الوعي الظرفي في الوقت الفعلي إلى دفع نمو السوق.

L3Harris Technologies (الولايات المتحدة)، مجموعة Thales (فرنسا)، BAE Systems (المملكة المتحدة)، Collins Aerospace (الولايات المتحدة)، Elbit Systems Ltd. (إسرائيل)، Rohde & Schwarz GmbH (ألمانيا)، General Dynamics Mission Systems (الولايات المتحدة)، Leonardo S.p.A. (إيطاليا)، ASELSAN A.S. (تركيا)، وIndra Sistemas S.A. (إسبانيا)، من بين شركات أخرى، هي الشركات الأولى في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة