حجم سوق مواد الواجهات الحرارية، وحصتها وتحليل الصناعة، حسب النوع (الوسادات وحشوات الفجوات، والشحوم والمعاجين، وغيرها)، حسب الاستخدام النهائي (السيارات، والإلكترونيات الاستهلاكية، ومركز البيانات والاتصالات، والصناعة والطاقة، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

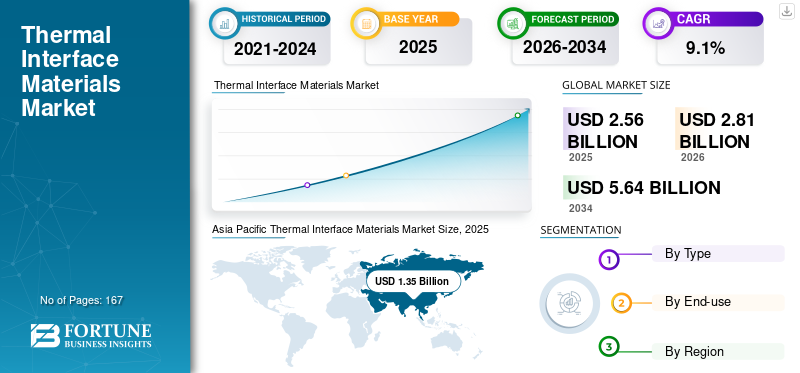

بلغت قيمة سوق مواد الواجهات الحرارية العالمية 2.56 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 2.81 مليار دولار أمريكي في عام 2026 إلى 5.64 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 9.1٪ خلال الفترة المتوقعة.سيطرت منطقة آسيا والمحيط الهادئ على سوق مواد الواجهات الحرارية العالمية بحصة سوقية بلغت 52.37٪ في عام 2025.

مواد الواجهة الحرارية (TIMs) هي مواد موصلة للحرارة يتم وضعها بين المكونات الإلكترونية المولدة للحرارة وموزعات الحرارة أو المشتتات الحرارية لإزالة فجوات الهواء وتعزيز الاتصال السطحي وتقليل المقاومة الحرارية للواجهة. تشتمل الفئات التجارية لـ TIMs على وسادات وألواح ملء الفجوات، والشحوم والمعاجين الحرارية، ومواد تغيير الطور، بالإضافة إلى الأفلام والأشرطة والواجهات القائمة على الجرافيت المصممة لعوامل الشكل النحيف. بشكل أساسي، تتوفر TIMs على شكل صفائح أو وسادات أو معاجين ومواد هلامية يمكن التخلص منها أو قوالب مسبقة، وهي مطلوبة للوفاء بالمعايير الصارمة للأداء الحراري والكهربائي.العزلوقابلية المعالجة والموثوقية طويلة المدى في ظل ظروف التدوير الحراري والاهتزاز.

يتمثل العامل الرئيسي الذي يدفع نمو السوق في زيادة الحمل الحراري وكثافة الطاقة في أشباه الموصلات ومراكز البيانات والبنية التحتية للاتصالات، فضلاً عن كهربة المركبات. يتوقع مشروع إحصاءات تجارة أشباه الموصلات العالمية (WSTS) أن يصل سوق أشباه الموصلات العالمي إلى 700.9 مليار دولار أمريكي في عام 2025، وهو ما يمثل زيادة بنسبة 11.2% على أساس سنوي، و760.7 مليار دولار أمريكي في عام 2026، بزيادة 8.5% على أساس سنوي، مما يدعم التوسع المستمر للحوسبة عالية التدفق الحراري والتعبئة المتقدمة.

علاوة على ذلك، يهيمن على السوق العديد من اللاعبين الرئيسيين، بما في ذلك Henkel، وDow، و3M، وShin-Etsu Chemical، وParker Hannifin، الذين هم في المقدمة. وقد دعمت المحفظة الواسعة وإطلاق المنتجات المبتكرة والتوسع الجغرافي القوي هيمنة هذه الشركات في السوق العالمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق مواد الواجهات الحرارية

- حجم السوق عام 2025: 2.56 مليار دولار أمريكي

- حجم السوق عام 2026: 2.81 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 5.64 مليار دولار أمريكي

- معدل النمو السنوي المركب: 9.1% من 2026 إلى 2034

- وسيطرت منطقة آسيا والمحيط الهادئ على السوق بحصة قدرها 52.37% في عام 2025.

- استحوذ قطاع الفوط وحشو الفجوات على أكبر حصة سوقية في عام 2025.

- ومن المتوقع أن ينمو قطاع مراكز البيانات والاتصالات بمعدل نمو سنوي مركب قدره 13.1%.

آسيا والمحيط الهادئ

تبلغ قيمة سوق آسيا والمحيط الهادئ 1.35 مليار دولار أمريكي في عام 2025.

أمريكا الشمالية

من المتوقع أن يصل سوق أمريكا الشمالية إلى 0.62 مليار دولار أمريكي في عام 2026.

أوروبا

من المتوقع أن يصل سوق أوروبا إلى 0.52 مليار دولار أمريكي في عام 2026.

نحن.

من المتوقع أن يصل سوق الولايات المتحدة إلى 0.54 مليار دولار أمريكي بحلول عام 2026.

اليابان

من المتوقع أن يصل سوق اليابان إلى 0.20 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

اتجاهات سوق مواد الواجهات الحرارية

الموثوقية أولاً، الموصلية العالية، وTIMs القابلة للمعالجة للإلكترونيات عالية الطاقة هي اتجاهات السوق الناشئة

أحد الاتجاهات الملحوظة في السوق هو الانتقال من وسادات وشحوم ملء الفجوات "السلعية" التقليدية إلى TIMs المتقدمة التي توفر موصلية حرارية معززة، إلى جانب تحسين قابلية التصنيع، بما في ذلك ثبات التوزيع وتقليل أوقات الدورات والتوافق. بالإضافة إلى ذلك، فإن الأتمتة وزيادة الموثوقية في ظل ظروف التدوير الحراري والاهتزازات الصارمة تعيد أيضًا تشكيل نمو السوق. هذا الاتجاه بارز بشكل خاص في إلكترونيات الطاقة في السيارات وأنظمة مساعدة السائق المتقدمة (ADAS)/وحدات التحكم الحاسوبية، حيث يتم ملاحظة درجات حرارة التشغيل وكثافة الطاقة المتصاعدة.

ديناميكيات السوق

محركات السوق

تعمل البنية التحتية للذكاء الاصطناعي/السحابة وإلكترونيات الطاقة على زيادة كثافة TIM لكل نظام

لا يقتصر استهلاك TIM على أحجام الوحدات فحسب، مثل الخوادم والمركبات والمحولات الصناعية، ولكن أيضًا عن طريق زيادة كثافة المواد لكل نظام مع زيادة التدفق الحراري وعدد المكونات. في البيانات والاتصالات السلكية واللاسلكيةالقطاعات، ومصادر الحرارة الأكبر، بما في ذلك وحدات المعالجة المركزية (CPU) ووحدات معالجة الرسومات عالية TDP، ومكدسات HBM ومكونات توصيل الطاقة، تزيد من الطلب على الشحوم الهندسية، وحشوات الفجوات القابلة للاستغناء عنها، والوسادات السميكة والمتوافقة للغاية والتي تضمن الاتصال عبر مختلف التفاوتات.

وتدعم إشارات الطلب الكلي هذا المسار حيث تتوقع WSTS نموًا مستدامًا في صناعة أشباه الموصلات حتى عام 2026، في حين تشير وكالة الطاقة الدولية إلى تسارع اعتماد السيارات الكهربائية وزيادة الطلب على طاقة مراكز البيانات عبر سيناريوهات مختلفة، وكلاهما يرفع بشكل أساسي متطلبات الإدارة الحرارية. وبالتالي، يتأثر نمو سوق مواد الواجهات الحرارية بشكل إيجابي بكل من زيادة أحجام الوحدات ومحتوى الإدارة الحرارية المعزز لكل منصة.

قيود السوق

يمكن أن تؤدي دورات التأهيل ومتطلبات النظافة والتحقق من الموثوقية إلى إبطاء نمو السوق

يتم التحقق من صحة TIMs بشكل متكرر على مستوى الوحدة والنظام، خاصة في قطاعي السيارات والصناعة والطاقة ذات المهام الحرجة. قد يتطلب الانتقال بين كيميائيات TIM المختلفة (على سبيل المثال، أنظمة الحشو المختلفة، الشحوم والمعاجين مقابل غير الشحوم والمعاجين) إجراءات تأهيل جديدة للتدوير الحراري، والاهتزاز، وإطلاق الغازات، والأداء العازل، والشيخوخة على المدى الطويل، وبالتالي تأخير انتقالات الموردين حتى عندما يتم تحقيق تحسينات في الأداء.

علاوة على ذلك، فإن قيود العملية، بما في ذلك توزيع التكرار لملء الفجوات، والحفاظ على خط ربط مستقر للشحوم، وضمان سلوك الضغط المتسق للوسادات، تنشئ حاجزًا كبيرًا "لمخاطر العملية" أمام اعتماد مواد جديدة. وبالتالي، فإن متطلبات التحقق واسعة النطاق ومعايير النظافة والموثوقية الصارمة قد تعيق الاستبدال الفوري للمواد.

فرص السوق

تتيح وحدات TIM الجاهزة للتشغيل الآلي والسهلة لإعادة العمل تحقيق إنتاجية أعلى وتجميع أسرع

هناك فرصة كبيرة تطرح نفسها لـ TIMs المصممة للتصنيع بكميات كبيرة: منصات متوافقة مع الوضع الآلي، أو العلاج في المكان أو المواد الهلامية القابلة للاستغناء التي تظهر انسيابية مستقرة، ومواد منخفضة النزيف ومنخفضة التقلب التي تحافظ على الأداء على نطاقات تشغيل واسعة. وهذا يفيد بشكل مباشربطارية السيارة الكهربائية (EV).خطوط الإنتاج، وتجميع وحدة الطاقة، وتصنيع الخوادم، حيث يكون استهلاك الوقت والإنتاجية في غاية الأهمية.

يتقدم الموردون أيضًا نحو تنفيذ منهجيات "التصميم مقابل الخدمة" من خلال استخدام TIMs التي تسهل عملية فك الارتباط الخاضعة للرقابة أو إعادة العمل النظيفة ضمن دورات الإصلاح الإلكترونية، كل ذلك مع الحفاظ على الموثوقية أثناء الاستخدام. وبالتالي، تتمتع أنظمة TIM المحسنة للتشغيل الآلي والسهلة لإعادة العمل بالقدرة على إطلاق العنان للحجم والقيمة المتزايدة في التطبيقات التي تشهد نموًا مرتفعًا.

تحديات السوق

تكلفة الحشو، ومخاطر التوريد، والعمليات الضيقة لنظام التشغيل Windows تخلق هامشًا وضغطًا للاعتماد

يتأثر هيكل تكلفة العديد من TIMs بالبوليمرات المتخصصة والحشوات الموصلة حرارياً عالية التحميل. مع زيادة أهداف التوصيل، تتطلب التركيبات في كثير من الأحيان أنظمة حشو أكثر تكلفة وتدابير أكثر صرامة لمراقبة الجودة، مما قد يؤدي إلى تقليل الهوامش في الأجهزة الإلكترونية الاستهلاكية الحساسة للسعر أو منصات السيارات ذات الحجم الكبير.

علاوة على ذلك، تتطلب عمليات النشر العديدة قيودًا صارمة على العملية مثل التحكم الدقيق في السماكة (الوسادات/أجهزة PCM)، وأنماط التوزيع المتسقة وإدارة الفراغات (المواد الهلامية)، فضلاً عن الخصائص المستقرة طويلة المدى في ظل الظروف الدورية. وبالتالي، فإن تحقيق التوازن الأمثل بين التكلفة وقابلية التصنيع والموثوقية على نطاق واسع لا يزال يمثل تحديًا تشغيليًا كبيرًا.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب النوع

تهيمن الفوط الصحية وحشوات الفجوات على السوق مدعومة بمتطلبات تحمل الفجوات

بناءً على النوع، يتم تقسيم السوق إلى الفوط وحشو الفجوات والشحوم والمعاجين وغيرها.

قاد قطاع الفوط وحشوات الفجوات الحصة السوقية لمواد الواجهة الحرارية في عام 2025، مدعومًا بقدرته على سد التفاوتات الأكبر والأسطح غير المستوية في حزم بطاريات السيارات الكهربائية، ووحدات الطاقة، ومرفقات الإلكترونيات، مع توفير تخميد الاهتزازات أيضًا.

من المتوقع أن تشهد TIMs الأخرى (PCM/الجرافيت/الأشرطة) أسرع نمو داخل النموذج، ويرجع ذلك أساسًا إلى اعتمادها في عوامل الشكل الرقيقة والواجهات ذات التدفق الحراري العالي حيث يعد الحفاظ على التحكم الثابت في خط الارتباط وضمان انخفاض مقاومة الاتصال أمرًا مهمًا. وبالتالي، من المتوقع أيضًا أن يكون نمو القطاع في تطبيقات الحوسبة المتقدمة والاختيارإلكترونيات السياراتمع تطور التصاميم لاستيعاب كثافات الطاقة الأعلى.

حسب الاستخدام النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

سينمو قطاع مراكز البيانات والاتصالات بأسرع معدل نمو سنوي مركب بسبب توسع الحوسبة المعتمدة على الذكاء الاصطناعي وارتفاع كثافة طاقة الحامل

من حيث الاستخدام النهائي، يتم تصنيف السوق إلى السيارات، والالكترونيات الاستهلاكية، ومركز البيانات والاتصالات، والصناعة والطاقة وغيرها.

من المتوقع أن ينمو قطاع مراكز البيانات والاتصالات بأسرع معدل نمو سنوي مركب، مدفوعًا بتوسيع الحوسبة المعتمدة على الذكاء الاصطناعي وارتفاع كثافة طاقة الحامل التي تزيد من متطلبات TIM لكل خادم ولكل مسرع. يسلط تحليل وكالة الطاقة الدولية للطلب على الطاقة من الذكاء الاصطناعي الضوء على النمو السريع في استهلاك الكهرباء في مراكز البيانات عبر السيناريوهات، مما يدعم التوسع الهيكلي لهذا القطاع. بالإضافة إلى ذلك، من المتوقع أن يتوسع هذا القطاع بمعدل نمو سنوي مركب يبلغ 13.1% خلال فترة الدراسة.

يشهد قطاع السيارات نموًا كبيرًا، حيث تعمل منصات المركبات الكهربائية على زيادة كثافة TIM عبر البطاريات والمحولات وأجهزة الشحن المدمجة ونظام الإدارة الحرارية. أفادت وكالة الطاقة الدولية أن مبيعات السيارات الكهربائية تجاوزت 17 مليونًا في عام 2024، مما يزيد من القاعدة المثبتة للمنصات التي تستخدم كميات كبيرة من حشوات الفجوات والوسادات.

التوقعات الإقليمية لسوق مواد الواجهات الحرارية

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Thermal Interface Materials Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت منطقة آسيا والمحيط الهادئ على الحصة المهيمنة في عام 2024، بقيمة 1.21 مليار دولار أمريكي، وحصلت أيضًا على الحصة الرائدة في عام 2025 بقيمة 1.35 مليار دولار أمريكي. تقود منطقة آسيا والمحيط الهادئ الاستهلاك العالمي لـ TIM، مدفوعًا بالإنتاج واسع النطاق للهواتف الذكية وأجهزة الكمبيوتر والأجهزة الاستهلاكية وأكبر مجموعات تصنيع عبوات أشباه الموصلات والإلكترونيات في العالم.

سوق مواد الواجهة الحرارية في الصين

وفي عام 2026، من المتوقع أن يصل حجم السوق الصيني إلى 0.67 مليار دولار أمريكي. تعد الصين أكبر مركز للطلب في منطقة آسيا والمحيط الهادئ، مدفوعة بحجم تصنيع الإلكترونيات، والأجهزة الاستهلاكية ذات الحجم الكبير، والنشر المتسارع للتكنولوجيات.المحركات الكهربائيةوالبنية التحتية للشحن.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

سوق مواد الواجهة الحرارية في اليابان

ومن المتوقع أن تبلغ قيمة سوق اليابان في عام 2026 حوالي 0.20 مليار دولار أمريكي، وهو ما يمثل حوالي 7.2% من الإيرادات العالمية.

سوق مواد الواجهة الحرارية في الهند

وتقدر قيمة السوق الهندية في عام 2026 بحوالي 0.12 مليار دولار أمريكي، وهو ما يمثل حوالي 4.5% من الإيرادات العالمية.

أوروبا

من المتوقع أن تشهد أوروبا نموًا كبيرًا في السوق في السنوات القادمة. خلال فترة التوقعات، من المتوقع أن تسجل المنطقة الأوروبية معدل نمو قدره 7.6% وتصل قيمتها إلى 0.52 مليار دولار أمريكي في عام 2026. وتتميز أوروبا بكهربة السيارات والتطبيقات الصناعية عالية الموثوقية حيث تكون معايير التوثيق والتأهيل صارمة.

سوق مواد الواجهة الحرارية في المملكة المتحدة

ويقدر سوق المملكة المتحدة في عام 2026 بحوالي 0.06 مليار دولار أمريكي، وهو ما يمثل حوالي 2.0٪ من الإيرادات العالمية.

سوق مواد الواجهة الحرارية في ألمانيا

وتقدر قيمة سوق ألمانيا في عام 2026 بحوالي 0.11 مليار دولار أمريكي، وهو ما يمثل حوالي 3.8% من الإيرادات العالمية.

أمريكا الشمالية

من المتوقع أن يصل حجم السوق في أمريكا الشمالية إلى 0.62 مليار دولار أمريكي في عام 2026 ويضمن مكانة ثاني أكبر منطقة في السوق. تعد أمريكا الشمالية سوقًا إقليميًا عالي القيمة مدعومًا بنشر مراكز البيانات السحابية والذكاء الاصطناعي والإلكترونيات المتقدمة وتطبيقات الطيران/الدفاع والتطبيقات الصناعية.

سوق مواد الواجهة الحرارية في الولايات المتحدة

واستنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، يمكن تقدير السوق الأمريكية من الناحية التحليلية بحوالي 0.54 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 19.3٪ من المبيعات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

خلال الفترة المتوقعة، من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في هذا السوق. من المتوقع أن يصل سوق أمريكا اللاتينية في عام 2026 إلى قيمة 0.10 مليار دولار أمريكي. تعد أمريكا اللاتينية والشرق الأوسط وأفريقيا أسواقًا أصغر نسبيًا ولكنها تنمو في مجال تجميع الإلكترونيات والأنظمة الصناعيةالطاقة المتجددةبنية تحتية.

سوق مواد الواجهات الحرارية في دول مجلس التعاون الخليجي

ومن المتوقع أن تبلغ قيمة سوق دول مجلس التعاون الخليجي في عام 2026 حوالي 0.03 مليار دولار أمريكي، وهو ما يمثل حوالي 1.2% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تساعد هندسة التطبيقات وبيانات الموثوقية وبصمة التوريد المحلي في هيمنة اللاعبين الرئيسيين

وتُظهِر السوق تجزئة معتدلة، حيث يتنافس موردو المواد العالمية جنباً إلى جنب مع صانعي الإدارة الحرارية المتخصصين. تعتمد الميزة التنافسية على هندسة التطبيقات (التحكم في خط الربط، وتصميم عملية التوزيع/الوضع)، ودعم اختبار الموثوقية (التدوير الحراري، ومقاومة الضخ/التسييل، واستقرار الاهتزاز)، وبصمة التصنيع الإقليمية بالقرب من مجموعات إنتاج الإلكترونيات. تستفيد الشركات الكبرى أيضًا من حافظات واسعة عبر الفوط والمواد الهلامية والشحوم وأنظمة تغيير الطور لتوفير حلول على مستوى النظام الأساسي. تعد شركات Henkel وDow و3M وShin-Etsu Chemical وParker Hannifin من اللاعبين الرئيسيين في السوق.

قائمة الشركات الرئيسية للمواد البينية الحرارية

- هنكل(ألمانيا)

- 3M (الولايات المتحدة)

- باركر هانيفين(نحن.)

- داو(نحن.)

- شين إتسو كيميكال(اليابان)

- واكر كيمي (ألمانيا)

- لحظة(نحن.)

- فوجيبولي (اليابان)

- هانيويل للمواد الإلكترونية (الولايات المتحدة)

- شركة إنديوم (الولايات المتحدة)

التطورات الصناعية الرئيسية

- ديسمبر 2025:طرحت هنكل جهاز Bergquist TGF 10000، وهو عبارة عن سائل يملأ الفجوات بقدرة 10 واط/م كلفن مخصص للإلكترونيات عالية الطاقة عبر البنية التحتية للسيارات والاتصالات والحوسبة والشبكات.

- نوفمبر 2025:قدمت شركة Parker Chomerics منتج THERM-A-GAP GEL 120، وهو عبارة عن جل لحشو الفجوات الحرارية يمكن الاستغناء عنه، وتم وضعه كخيار موصلية عالية للغاية لتبريد الأجهزة الإلكترونية المطلوبة.

- يونيو 2025:أعلنت WACKER عن SEMICOSIL 9649 TC، وهو جهاز جديد لسد الفجوات موصل حرارياً لإلكترونيات الطاقة الكهربائية، في معرض البطاريات في أوروبا 2025.

- مارس 2025:أعلنت شركة Indium Corporation عن تقديم Heat-Spring HSx، وهو نمط TIM معدني مصمم للقوالب ذات المساحة الكبيرة مع قيود الاعوجاج/الضغط، ليتم عرضه في TestConX 2025.

- أكتوبر 2024:أعلنت شركة Dow and Carbice عن شراكة استراتيجية لتطوير مواد واجهة حرارية متعددة الأجيال باستخدام تقنية أنابيب الكربون النانوية (CNT) للتنقل والصناعات والاستهلاكيةأشباه الموصلات

تغطية التقرير

يوفر تحليل سوق مواد الواجهة الحرارية العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصص السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 9.1% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) الحجم (كيلو طن) |

|

التقسيم |

حسب النوع والاستخدام النهائي والمنطقة |

|

حسب النوع |

· الفوط وحشو الفجوات · الشحوم والمعاجين · آحرون |

|

حسب الاستخدام النهائي |

· السيارات · الإلكترونيات الاستهلاكية · مركز البيانات والاتصالات · الصناعة والطاقة · آحرون |

|

بواسطة الجغرافيا |

· أمريكا الشمالية (حسب النوع والاستخدام النهائي والبلد) o الولايات المتحدة (حسب الاستخدام النهائي) o كندا (حسب الاستخدام النهائي) · أوروبا (حسب النوع والاستخدام النهائي والبلد/المنطقة الفرعية) o ألمانيا (حسب الاستخدام النهائي) o المملكة المتحدة (حسب الاستخدام النهائي) o فرنسا (حسب الاستخدام النهائي) o إيطاليا (حسب الاستخدام النهائي) o بقية أوروبا (حسب الاستخدام النهائي) · منطقة آسيا والمحيط الهادئ (حسب النوع والاستخدام النهائي والبلد/المنطقة الفرعية) o الصين (حسب الاستخدام النهائي) o اليابان (حسب الاستخدام النهائي) o الهند (حسب الاستخدام النهائي) o كوريا الجنوبية (حسب الاستخدام النهائي) o بقية دول آسيا والمحيط الهادئ (حسب الاستخدام النهائي) · أمريكا اللاتينية (حسب النوع والاستخدام النهائي والبلد/المنطقة الفرعية) o البرازيل (حسب الاستخدام النهائي) o المكسيك (حسب الاستخدام النهائي) o بقية أمريكا اللاتينية (حسب الاستخدام النهائي) · الشرق الأوسط وأفريقيا (حسب النوع والاستخدام النهائي والبلد/المنطقة الفرعية) o دول مجلس التعاون الخليجي (حسب الاستخدام النهائي) o جنوب أفريقيا (حسب الاستخدام النهائي) o بقية دول الشرق الأوسط وأفريقيا (حسب الاستخدام النهائي) |

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قدر بـ 2.56 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.64 مليون دولار أمريكي بحلول عام 2034.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 9.1٪ خلال الفترة المتوقعة 2026-2034.

يتصدر قطاع الاستخدام النهائي للسيارات في عام 2025.

استحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية في عام 2025.

يؤدي الطلب المتزايد على السيارات الكهربائية ومحولات الطاقة وحلول الإدارة الحرارية للبطارية إلى تسريع اعتماد مواد الواجهة الحرارية.

- 2021-2034

- 2025

- 2021-2024

- 167

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة