حجم سوق القسطرة الصدرية، وحصتها، وتحليل الصناعة، حسب نوع المنتج (قسطرة تصريف الصدر، وقسطرة الصرف الجنبي، وقسطرة الشفط الصدري، وقسطرة فغر الصدر، وغيرها)، حسب المادة (السيليكون، والبولي يوريثين، والبلاستيك، وغيرها)، حسب التطبيق (الانصباب الجنبي، استرواح الصدر، تدمي الصدر، الدبيلة، الصرف الصدري بعد العملية الجراحية، و أخرى)، حسب المستخدم النهائي (المستشفيات ومراكز الخدمات الطبية، والعيادات المتخصصة، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق القسطرة الصدرية والتوقعات المستقبلية

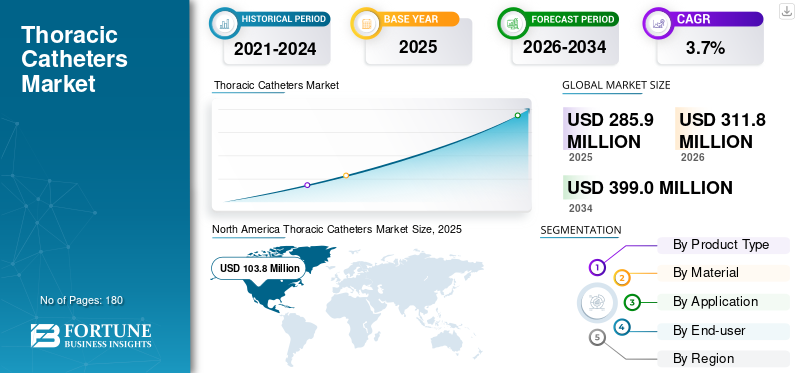

بلغت قيمة سوق القسطرة الصدرية العالمية 285.9 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 311.8 مليون دولار أمريكي في عام 2026 إلى 399.0 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 3.7٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق القسطرة الصدرية بحصة سوقية بلغت 36.31٪ في عام 2025.

القسطرة الصدرية عبارة عن أنابيب معقمة ومرنة تستخدم لتصريف الهواء أو الدم أو السوائل من الحيز الجنبي ودعم إعادة توسيع الرئة، عادةً بعد الصدمة أو العدوى أو الانصبابات المرتبطة بالأورام الخبيثة أو جراحة القلب والصدر. وهي تشمل قسطرة التصريف الصدري التقليدية، وقسطرة التصريف الجنبي مثل القسطرة الجنبية الساكنة، وخيارات فغر الصدر/الضفيرة ذات التجويف الأصغر المستخدمة في حالات محددة. ينمو السوق حيث تدير المستشفيات تدفقًا مستمرًا من جراحات الصدر وحالات الطوارئ. وفي الوقت نفسه، يفضل الأطباء بشكل متزايد حلول الصرف الموثوقة التي يسهل وضعها وتتوافق مع المسارات الحديثة بعد العملية الجراحية. يتم دعم نمو السوق أيضًا من خلال شيخوخة السكان وارتفاع معدل انتشار السرطان والجهود المستمرة لتقليل المضاعفات وتقصير مدة الإقامة.

علاوة على ذلك، استحوذت شركات Teleflex Incorporated وGetinge AB وBD وCardinal Health على أكبر حصة سوقية في عام 2025، مدفوعة بزيادة الاستثمارات والمبادرات الإستراتيجية، بما في ذلك إطلاق المنتجات الجديدة والشراكات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق القسطرة الصدرية

- حجم السوق عام 2025: 285.9 مليون دولار أمريكي

- حجم السوق عام 2026: 311.8 مليون دولار أمريكي

- توقعات حجم السوق لعام 2034: 399.0 مليون دولار أمريكي

- معدل النمو السنوي المركب: 3.7% من 2026 إلى 2034

- وسيطرت أمريكا الشمالية على السوق بحصة بلغت 36.31% في عام 2025.

- من المتوقع أن يمتلك قطاع السيليكون حصة 70.1٪ في عام 2026.

- من المتوقع أن يمتلك قطاع المستشفيات والخدمات الطبية المتقدمة حصة قدرها 89.8٪ في عام 2026.

أمريكا الشمالية

وصل السوق إلى 103.8 مليون دولار أمريكي في عام 2025، مدفوعًا بحجم جراحة القلب والصدر الكبير والرعاية الموحدة بعد العمليات الجراحية.

آسيا والمحيط الهادئ

ومن المتوقع أن يصل حجم السوق إلى 63.8 مليون دولار أمريكي بحلول عام 2026، مدعومًا بتوسيع القدرات الجراحية والبنية التحتية لرعاية الطوارئ.

أوروبا

ومن المتوقع أن يصل حجم السوق إلى 102.2 مليون دولار أمريكي بحلول عام 2026، مدفوعًا بأحجام العمليات الجراحية المستقرة وبروتوكولات الصرف الموحدة.

نحن.

ومن المتوقع أن يصل السوق إلى 99.0 مليون دولار أمريكي بحلول عام 2026.

اليابان

ومن المتوقع أن يصل السوق إلى 8.5 مليون دولار أمريكي بحلول عام 2026.

اقرأ المزيد

اتجاهات سوق القسطرة الصدرية

التحول نحو خيارات التجويف الأصغر والإدارة الجنبية الملائمة للمرضى الخارجيين

في جميع المناطق، يولي الأطباء اهتمامًا أكبر لجانب تجربة المريض من التصريف الصدري، بما في ذلك عدم الراحة، والقيود على الحركة، والتأثيرات النهائية على التعافي. وهذا يشجع على زيادة استخدام القسطرة صغيرة التجويف وخيارات فغر الصدر على شكل ضفيرة للحصول على مؤشرات مناسبة، لا سيما عندما تتوفر إرشادات التصوير والوضع الموحد.

هناك اتجاه ملحوظ آخر وهو التحول المستمر في رعاية الارتشاح الجنبي نحو الأساليب التي تدعم إدارة المرضى الخارجيين عندما يكون ذلك ممكنًا سريريًا، مما يثير الاهتمام بقسطرة التصريف الجنبي المصممة للاستخدام طويل المدى والمتابعة في المنزل أو العيادة. وفي الوقت نفسه، تعمل المستشفيات على تحسين بروتوكولات ما بعد الجراحة للحد من المضاعفات مثل تدمي الصدر المحتجز أو تسرب الهواء لفترات طويلة، والتي يمكن أن تؤثر على اختيار القسطرة وقرارات التخزين. من الناحية التشغيلية، أصبحت موثوقية العرض جزءًا أكبر من محادثة الشراء. تقدر الأنظمة الصحية بشكل متزايد البائعين الذين يتمتعون بتوافر مستقر وجودة منتج ثابتة عبر المرافق. مجتمعة، فإن الاتجاه يتجه نحو خيارات قسطرة أكثر تخصيصًا من خلال إعداد المؤشرات والرعاية، مع التركيز على الراحة والاتساق وسير العمل المبسط.

ديناميكيات السوق

محركات السوق

[سكسلزاتكسداس]

زيادة حجم الإجراءات والرعاية الموحدة بعد العمليات الجراحية لدعم نمو السوق

أحد العوامل المهمة التي تدفع نمو سوق القسطرة الصدرية هو الحاجة المتوقعة للتصريف الجنبي والصدر عبر مجموعة واسعة من المسارات السريرية. تتطلب جراحات القلب والصدر عادة تصريف الصدر كجزء من الرعاية الروتينية بعد العملية الجراحية، وتستمر رعاية الطوارئ في رؤية حالات استرواح الصدر وتدمي الصدر التي تحتاج إلى تدخل سريع. وبينما تضغط المستشفيات من أجل بروتوكولات التعافي الموحدة، يصبح التصريف الصدري أكثر اعتمادًا على البروتوكول، وأقل اعتمادًا على التفضيلات الفردية، وأكثر دمجًا في حزم الرعاية.

بالتوازي، تستمر إدارة الارتصباب الجنبي في توليد الطلب المتكرر على خيارات التصريف طويل الأمد، مما قد يؤدي إلى تحويل الأحجام نحو قثاطر التصريف الجنبي المتخصصة. يوجد أيضًا محرك لجودة الرعاية يمنع السوائل المحتجزة، وتسرب الهواء المستمر، والالتهابات المرتبطة بها، وبالتالي تقليل المضاعفات وإعادة القبول. وهذا يجعل الأطباء والإداريين أكثر استعدادًا لاستخدام القسطرة المصممة جيدًا والتي توفر أداءً ثابتًا ومقاومة للالتواء وراحة للمريض، خاصة في البيئات عالية الحدة. بشكل عام، السائق ليس عاملاً واحدًا. إنه إيقاع موثوق من الإجراءات، إلى جانب أولويات المستشفى حول السلامة والكفاءة والنتائج.

قيود السوق

يؤدي ضغط التكلفة وتوحيد المشتريات إلى تشديد التسعير للحد من نمو السوق

تقع القسطرة الصدرية في فئة تتوقع فيها المستشفيات موثوقية قوية ولكنها تتطلب أيضًا أسعارًا قوية، خاصة بالنسبة لمنتجات التصريف الصدري ذات الحجم الكبير. مع توسع عمليات الشراء الجماعي والمشتريات المركزية، يواجه الموردون شروط عقود أكثر صرامة، وعمليات إعادة تقديم العطاءات بشكل متكرر، وزيادة المتطلبات لتبرير الميزات المتميزة ذات القيمة السريرية القابلة للقياس. في العديد من المرافق، يتم اتخاذ قرارات الشراء على مستوى النظام، مما قد يقلل من تنوع المنتج على مستوى المستشفى ويبطئ استيعاب المتغيرات المتخصصة ما لم تقلل بشكل واضح من المضاعفات أو مدة الإقامة. غالبًا ما تكون قيود الميزانية أكثر وضوحًا في الأسواق الناشئة، حيث قد يكون الوصول موجودًا ولكن التفضيل يميل نحو التكوينات القياسية أو PVC الفعالة من حيث التكلفة.

هناك قيد آخر يتمثل في الاختلاف في الممارسة السريرية، حيث تميل بعض المواقع نحو حلول التجويف الصغير لمؤشرات مختارة. في المقابل، يستخدم آخرون أنابيب الصدر التقليدية، مما يجعل من الصعب على نهج منتج متميز واحد أن يفوز على نطاق واسع. أخيرًا، يمكن أن تشكل تغييرات التدريب وسير العمل عائقًا، حتى أنه قد لا يتم اعتماد قسطرة أفضل بسرعة إذا كانت تتطلب إجراءات وضع جديدة أو ممارسات تخزين جديدة عبر قسم الطوارئ ووحدة العناية المركزة وغرفة العمليات.

فرص السوق

يمكن أن تؤدي مسارات المرضى الأفضل والحلول المستهدفة إلى خلق فرص نمو كبيرة

وتكمن الفرصة الواضحة في مواءمة اختيار القسطرة مع مسارات رعاية محددة بدلاً من معالجة جميع حالات التصريف الصدري باعتبارها نفس السلعة. على سبيل المثال، يمكن أن تستفيد إدارة الارتصباب الجنبي من المنتجات المصممة لفترات بقاء أطول، ولراحة المريض، ومتابعة المرضى الخارجيين. في هذه المنطقة، تنمو قثاطر التصريف الجنبي المتخصصة بشكل أسرع من أنابيب الصدر القياسية.

هناك فرصة أخرى تتمثل في تحسين التعافي بعد العملية الجراحية. تركز المستشفيات بشكل متزايد على التعبئة المبكرة والخروج بشكل أسرع، مما يخلق الطلب على حلول الصرف التي تكون أسهل في الإدارة، وأقل عرضة للانسداد، وأكثر راحة للمرضى. يمكن للموردين الذين يدعمون الأطباء من خلال التعليم العملي، والتحجيم المناسب، وتقنية التنسيب، واستكشاف الأخطاء وإصلاحها تقليل المضاعفات وتعزيز الولاء. توفر الأسواق الناشئة جانبًا إيجابيًا إضافيًا مع توسع سعة المستشفى وتحول المزيد من إجراءات الصدر والقلب إلى المراكز ذات الحجم الأكبر. وأخيرًا، يمكن أن يكون اتساع خط الإنتاج بمثابة عامل تمييز. غالبًا ما يفضل مقدمو الخدمة البائعين الذين يمكنهم توفير أنواع وأحجام متعددة من القسطرة بشكل موثوق، مما يساعد الشراء على تقليل التعقيد مع الحفاظ على المرونة السريرية.

تحديات السوق

التقلبات السريرية والمضاعفات المرتبطة بالمنتجات لتحدي نمو السوق

يمكن أن يكون للتصريف الصدري العديد من مشكلات الأداء مثل الالتواء أو الانسداد أو سوء الوضع أو عدم كفاية التصريف مما يؤدي إلى مضاعفات أو تكرار الإجراءات أو الإقامة لفترة أطول في المستشفى. التحدي الرئيسي هو أن النتائج تعتمد على كل من تصميم الجهاز والتقنية. حتى القسطرة الجيدة يمكن أن يكون أداؤها ضعيفًا إذا كان اختيار الحجم أو ممارسة التنسيب يختلف بشكل كبير عبر الأقسام.

تواجه المستشفيات أيضًا قيودًا عملية، مثل تخزين أحجام وأنواع متعددة في أقسام الطوارئ ووحدات العناية المركزة وغرف العمليات، وهو ما قد يكون صعبًا، وقد يؤدي توحيد كتيب الوصفات المحدود إلى خلق احتكاك مع تفضيلات الطبيب. في بعض المناطق، يكون الوصول إلى إرشادات التصوير أو التدريب المستمر غير متساوٍ، مما قد يؤثر على اعتماد أساليب التجويف الصغير لبعض المؤشرات. ويظل ضغط الأسعار يشكل تحديًا مستمرًا للموردين. للفوز بمناقصات هذه المنتجات، يجب أن تكون فعالة من حيث التكلفة، ومع ذلك فإن السوق لا يزال يتوقع الموثوقية والتصميم الذي يركز على المريض.

أخيرًا، تستمر متطلبات الجودة وتوقعات التوثيق في الارتفاع، مما يضع ضغطًا أكبر على الشركات المصنعة لضمان اتساق المواد والعقم وإمكانية التتبع. تعد إدارة هذه التحديات أمرًا ضروريًا حيث يكافئ السوق حالات فشل الموثوقية التي يتم تذكرها.

تحليل التجزئة

حسب نوع المنتج

اعتماد واسع النطاق في العديد من تطبيقات القيادة نمو قطاع قسطرة تصريف الصدر

بناءً على نوع المنتج، يتم تقسيم السوق إلى قسطرة تصريف الصدر، وقسطرة التصريف الجنبي، وقسطرة الشفط الصدري، وقسطرة فغر الصدر، وغيرها.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

يحظى قطاع قسطرات التصريف الصدري بالحصة الأكبر نظرًا لأنه الخيار الافتراضي عبر مجموعة واسعة من السيناريوهات ذات الحجم الكبير، وخاصة التصريف الصدري بعد العمليات الجراحية وحالات الصدمات الحادة/الضعف الجنسي. بعد جراحة القلب والصدر، يعد الصرف جزءًا من بروتوكولات التعافي القياسية، مما يخلق طلبًا أساسيًا يمكن التنبؤ به في المستشفيات. في حالات الطوارئ مثل استرواح الصدر وتدمي الصدر، غالبًا ما يختار الأطباء أنبوبًا صدريًا مألوفًا ومتوفرًا بسهولة لاستعادة وظائف الرئة بسرعة وإدارة التصريف المستمر.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع قثاطير الصرف الجنبي بمعدل نمو سنوي مركب قدره 6.7٪ خلال الفترة المتوقعة.

حسب المادة

يهيمن السيليكون على الراحة والمرونة والتوافق الحيوي ويدعم فترة بقاء أطول

حسب المواد، يتم تصنيف السوق إلى السيليكون والبولي يوريثين والـ PVC وغيرها.

يمتلك قطاع السيليكون أكبر حصة سوقية للقسطرة الصدرية لأنه يؤدي أداءً جيدًا في المواقف السريرية حيث تكون راحة المريض ومرونته وتوافقه الحيوي مهمة. بالمقارنة مع المواد الأكثر صلابة، يمكن أن يقلل السيليكون من التهيج ويفضل عادة لفترات بقاء أطول، مما يوفر ميزة في إدارة الارتصباب الجنبي وللمرضى الذين يحتاجون إلى تصريف ممتد. كما أنه يميل أيضًا إلى الحفاظ على المرونة عبر التغيرات في درجات الحرارة والتعامل معها، مما يساعد على تقليل خطر الالتواء أثناء وضع المريض وحركته. علاوة على ذلك، من المتوقع أن يمتلك هذا القطاع حصة قدرها 70.1% في عام 2026.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع البولي يوريثان بمعدل نمو سنوي مركب قدره 3.5٪ خلال الفترة المتوقعة.

عن طريق التطبيق

يؤدي الصرف الصدري بعد العملية الجراحية إلى أن بروتوكولات الجراحة تتطلب تصريفًا روتينيًا ومتكررًا

حسب التطبيق، يتم تصنيف السوق إلى الانصباب الجنبي، استرواح الصدر، تدمي الصدر، الدبيلة، التصريف الصدري بعد العملية الجراحية، وغيرها.

يحظى قسم التصريف الصدري بعد العملية الجراحية بالحصة الأكبر لأنه جزء من الممارسة الجراحية القياسية. بعد العديد من إجراءات القلب والصدر، لا يكون الصرف اختياريًا. إنه جزء من الإدارة الروتينية لإزالة الهواء والسوائل ومراقبة النزيف بعد العملية الجراحية ودعم إعادة توسيع الرئة. ومن المتوقع أن يمتلك هذا القطاع حصة قدرها 29.7% في عام 2026.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع الانصباب الجنبي بمعدل نمو سنوي مركب قدره 6.2% خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

تهيمن المستشفيات ومراكز ASC على التصريف الصدري العالي في الجراحة والرعاية عالية الدقة

على أساس المستخدم النهائي، يتم تصنيف السوق إلى المستشفيات ومراكز الخدمات الطبية والعيادات المتخصصة وغيرها.

يمثل قطاع المستشفيات و ASC الحصة الأكبر حيث أن معظم عمليات القسطرة الصدرية تتم في أماكن مجهزة للجراحة والرعاية عالية الحدة. عادةً ما تتم إدارة تصريف الصدر بعد عمليات القلب والصدر في غرف العمليات ووحدات العناية المركزة، بينما غالبًا ما يوجد استرواح الصدر وتدمي الصدر في أقسام الطوارئ ومسارات الصدمات في المستشفيات. ومن المقرر أن يمتلك هذا القطاع حصة قدرها 89.8% في عام 2026.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع العيادات المتخصصة بمعدل نمو سنوي مركب قدره 8.7% خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق القسطرة الصدرية

بناءً على الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

[إيانتفهومهج]

استحوذت أمريكا الشمالية على أكبر حصة من الإيرادات بقيمة 99.8 مليون دولار أمريكي في عام 2024 وهيمنت أيضًا في عام 2025، حيث وصلت قيمتها إلى 103.8 مليون دولار أمريكي. يرتكز النمو في أمريكا الشمالية على الحجم الكبير المستمر لجراحات القلب والصدر، ورعاية الصدمات، ودخول وحدة العناية المركزة، حيث يعد تصريف الصدر جزءًا روتينيًا من إدارة ما بعد الجراحة والطوارئ. تواصل المستشفيات توحيد مسارات التعافي بعد إجراءات الصدر والقلب، مما يحافظ على ثبات الطلب على القسطرة الموثوقة وسهلة الإدارة عبر غرف العمليات ووحدات الرعاية الحرجة. وفي الوقت نفسه، لا تزال المنطقة تشهد حاجة مستمرة إلى التصريف الجنبي في حالات الارتصباب الجنبي المتكررة، بما في ذلك الحالات المرتبطة بالأورام، وهو ما يدعم الاستخدام المستمر لخيارات التصريف الجنبي إلى جانب أنابيب الصدر القياسية.

سوق القسطرة الصدرية في الولايات المتحدة

وفي عام 2026، من المتوقع أن يمثل السوق الأمريكي 99.0 مليون دولار أمريكي، مستحوذًا على 33.1% من إجمالي الإيرادات العالمية.

أوروبا

من المتوقع أن تسجل أوروبا معدل نمو سنوي مركب يبلغ 2.8% خلال الفترة المتوقعة، وهو ثاني أعلى معدل على مستوى العالم، ومن المتوقع أن تصل إلى تقييم قدره 102.2 مليون دولار أمريكي بحلول عام 2026. وينمو سوق أوروبا بشكل رئيسي بسبب أحجام العمليات الجراحية المستقرة وتركيز المنطقة على كفاءة المستشفى وتقليل المضاعفات، حيث تساعد إدارة الصرف المناسبة على منع الإقامة الطويلة وإعادة الإدخال. تعمل العديد من الأنظمة الأوروبية على تعزيز بروتوكولات ما بعد الجراحة الموحدة، مما يؤدي إلى الطلب المتكرر على قثاطر تصريف الصدر كمواد استهلاكية أساسية. في موازاة ذلك، تظل إدارة الارتصباب الجنبي مساهمًا ثابتًا، خاصة في المجموعات السكانية المتقدمة في السن وفي الأماكن التي تعالج أمراض الجهاز التنفسي المزمنة والمضاعفات المرتبطة بالسرطان.

سوق القسطرة الصدرية في المملكة المتحدة

ومن المتوقع أن يصل سوق المملكة المتحدة إلى 15.2 مليون دولار أمريكي بحلول عام 2026، وهو ما يمثل 5.1% من إيرادات السوق العالمية.

سوق القسطرة الصدرية في ألمانيا

ومن المتوقع أن يصل حجم السوق الألمانية إلى حوالي 18.3 مليون دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 6.1% من الإيرادات العالمية.

آسيا والمحيط الهادئ

وفي عام 2026، من المتوقع أن تبلغ قيمة سوق آسيا والمحيط الهادئ 63.8 مليون دولار أمريكي، لتحتل المرتبة الثالثة على مستوى العالم. تعد منطقة آسيا والمحيط الهادئ عادةً المنطقة الأسرع نموًا لأنها تجمع بين زيادة الوصول إلى الإجراءات وتوسيع قدرة المستشفيات. مع حصول المزيد من المرضى على الرعاية الجراحية المتقدمة، خاصة في المراكز الحضرية الكبيرة، تزداد أحجام الإجراءات الصدرية والقلبية جنبًا إلى جنب مع الحاجة الروتينية للتصريف بعد الجراحة. ويتم دعم النمو أيضًا من خلال تحسين أنظمة رعاية الطوارئ وزيادة اعتماد أفضل الممارسات الإجرائية، مما يزيد من عدد الحالات التي يتم علاجها بالقسطرة الصدرية المناسبة بدلاً من الإدارة المحافظة.

سوق القسطرة الصدرية في اليابان

ومن المتوقع أن يحقق سوق اليابان إيرادات تبلغ حوالي 8.5 مليون دولار أمريكي بحلول عام 2026، مما يساهم بحوالي 2.8% في السوق العالمية.

سوق القسطرة الصدرية في الصين

ومن المتوقع أن يصل حجم السوق الصيني إلى حوالي 22.7 مليون دولار أمريكي بحلول عام 2026، مما يساهم بحوالي 7.6% من الإيرادات العالمية.

سوق القسطرة الصدرية في الهند

ومن المتوقع أن تبلغ قيمة السوق الهندية حوالي 7.9 مليون دولار أمريكي بحلول عام 2026، أي ما يعادل حوالي 2.6% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد أسواق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا، حيث من المتوقع أن تصل أمريكا اللاتينية إلى حوالي 15.2 مليون دولار أمريكي بحلول عام 2026. ويعود نمو سوق أمريكا اللاتينية إلى التوسع التدريجي في القدرات الجراحية، وتحديث المستشفيات المتخصصة، وتحسين الوصول إلى التدخلات الصدرية والقلبية في المناطق الحضرية الكبرى. ومع استثمار الأنظمة الصحية في أسرة العناية المركزة، والاستجابة للصدمات، والبنية التحتية الجراحية، يرتفع استخدام القسطرة الصدرية حيث يعد تصريف الصدر جزءًا لا يتجزأ من إدارة حالات ما بعد الجراحة والطوارئ. يتم دعم نمو سوق الشرق الأوسط وأفريقيا من خلال توسيع البنية التحتية للمستشفيات وقدرة الرعاية المتخصصة، لا سيما في دول مجلس التعاون الخليجي ومراكز التعليم العالي الخاصة الرائدة. ومع قيام هذه الأنظمة بتوسيع نطاق خدمات الصدمات والرعاية الحرجة وبرامج القلب والصدر، يتم استخدام القسطرة بشكل متزايد لأن الصرف يعد متطلبًا قياسيًا في العديد من المسارات عالية الحدة.

سوق القسطرة الصدرية في دول مجلس التعاون الخليجي

وبحلول عام 2026، من المتوقع أن يحقق سوق دول مجلس التعاون الخليجي ما يقرب من 3.8 مليون دولار أمريكي في السوق، وهو ما يمثل حوالي 1.3% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

ابتكار قوي للمنتجات لتعزيز مكانة اللاعبين البارزين في السوق

يتم توحيد سوق القسطرة الصدرية بشكل معتدل في الأعلى ومجزأ للغاية في الذيل الطويل. تهيمن مجموعة قليلة من شركات التكنولوجيا الطبية العالمية على حسابات المستشفيات المتميزة من خلال محافظ واسعة، وعلامات تجارية راسخة لتصريف الصدر، وعلاقات توريد متعاقد عليها مع أنظمة صحية كبيرة. على سبيل المثال، تضع شركة Teleflex مجموعة مخصصة لتصريف الصدر والقسطرة الصدرية ضمن عروضها الجراحية/القلبية الوعائية. في المقابل، فإن امتياز PleurX من BD يرتكز على استخدام التصريف الجنبي المتكرر في حالات الانصباب المزمن والمرتبط بالأورام، وكلاهما يساعد على تعزيز المشاركة من خلال المعرفة السريرية وتكرار الشراء. استحوذ اللاعبون الرئيسيون مثل Teleflex Incorporated وGetinge AB وBD وCardinal Health على أكبر حصة في السوق.

علاوة على ذلك، يتنافس لاعبون رئيسيون آخرون، مثل كوك ميديكال، وبي براون، وميديلا، وفيجون، من خلال التطورات التكنولوجية المستمرة، والطلب المتزايد على البنية التحتية المحسنة للرعاية الصحية، والجهود المبذولة لتحسين النتائج الإجرائية.

قائمة الشركات الرئيسية للقسطرة الصدرية

- تيليفليكس إنكوربوريتد(نحن.)

- جيتينجي أب(السويد)

- دينار بحريني (الولايات المتحدة)

- صحة الكاردينال (الولايات المتحدة)

- كوك الطبية(نحن.)

- براون (ألمانيا)

- ميديلا(سويسرا)

- فيجون (فرنسا)

- بولي ميديكيور المحدودة (الهند)

- Redax S.p.A. (إيطاليا)

التطورات الصناعية الرئيسية

- يوليو 2025:أكملت شركة Teleflex Incorporated، وهي شركة عالمية رائدة في مجال توفير التقنيات الطبية، عملية الاستحواذ التي تم الإعلان عنها مسبقًا على جميع أعمال التدخل الوعائي التابعة لشركة BIOTRONIK SE & Co. KG..

- أغسطس 2024:أعلنت شركة Getinge أنها وافقت على الاستحواذ على شركة Paragonix Technologies, Inc.، وهي شركة أمريكية رائدة في مجال منتجات وخدمات نقل الأعضاء.

- نوفمبر 2023:أعلنت شركة Centese, Inc. عن الإغلاق الناجح لجولة تمويل السلسلة B بقيمة 15 مليون دولار أمريكي، بقيادة Medical Technology Venture Partners بمشاركة مستثمرين حاليين وجدد. ستعمل الجولة على تعزيز المبادرات السريرية، وتمويل جهود التسويق، ودعم تطوير المنتجات المتقدمة لنظام إدارة أنبوب الصدر الذكي Thoraguard.

- أكتوبر 2023:أكملت Getinge عملية الاستحواذ المعلن عنها مسبقًا على 100% من أسهم شركة High Purity New England, Inc.، وهي شركة رائدة مقرها الولايات المتحدة في المجالات سريعة النمو للحلول المخصصة ذات الاستخدام الواحد لتطبيقات المعالجة الحيوية.

- سبتمبر 2023:أعلنت شركة Merit Medical Systems, Inc.، الشركة العالمية الرائدة في مجال تصنيع وتسويق تكنولوجيا الرعاية الصحية، عن الإطلاق التجاري لزجاجة Aspira في الولايات المتحدة. تعتبر زجاجة الصرف المفرغة الجديدة أحدث إضافة إلى محفظة الصرف الصحي لشركة Merit.

- يناير 2022:أكملت شركة ICU Medical Inc. استحواذها على شركة Smiths Medical من شركة Smiths Group plc. تشتمل أعمال شركة سميثس ميديكال على أجهزة التسريب المتنقلة،محقنةوالوصول إلى الأوعية الدموية ومنتجات العناية الحيوية.

- يونيو 2021:حصلت شركة BD، وهي شركة عالمية رائدة في مجال التكنولوجيا الطبية، على تصريح 510 (ك) من إدارة الغذاء والدواء الأمريكية (FDA) لاستخدام نظام القسطرة البريتونية PeritX لتصريف الاستسقاء المتكرر وغير الخبيث المصحوب بأعراض.

تغطية التقرير

ويقدم التقرير تحليلاً متعمقًا لجميع قطاعات السوق، مع تسليط الضوء على المحركات الرئيسية والاتجاهات والفرص والقيود والتحديات. كما أنه يوفر نظرة ثاقبة للتقدم التكنولوجي، والتطورات الصناعية الرئيسية، وتحليل حصة الشركة في السوق، ولمحات عن الشركات الرائدة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 3.7% من 2026 إلى 2034 |

| وحدة | القيمة (مليون دولار أمريكي) |

| التقسيم | حسب نوع المنتج والمادة والتطبيق والمستخدم النهائي والمنطقة |

| حسب نوع المنتج |

|

| حسب المادة |

|

| عن طريق التطبيق |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 285.9 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 399.0 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 103.8 مليون دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 3.7٪ خلال الفترة المتوقعة 2026-2034.

يتصدر قطاع قسطرات التصريف الصدري السوق حسب نوع المنتج.

العوامل الرئيسية التي تحرك السوق هي الحجم المتزايد للإجراءات والرعاية الموحدة بعد العمليات الجراحية.

تعد Teleflex Incorporated وGetinge AB وBD وCardinal Health من بين اللاعبين الرئيسيين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 180

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة