حجم سوق عاكسات الجر، والمشاركة وتحليل الصناعة، حسب التكنولوجيا (IGBTs وMOSFETs)، حسب نوع المركبة (ذات عجلتين، وسيارات الركاب، والمركبات التجارية، والقطار)، حسب نوع الدفع (مركبة كهربائية تعمل بالبطارية (BEV) ومركبة كهربائية هجينة (HEV)))، حسب الجهد (يصل إلى 200 فولت، ومن 201 إلى 900 فولت وما فوق 901 فولت)، والتوقعات الإقليمية، 2026-2034

حجم سوق عاكس الجر والتوقعات المستقبلية

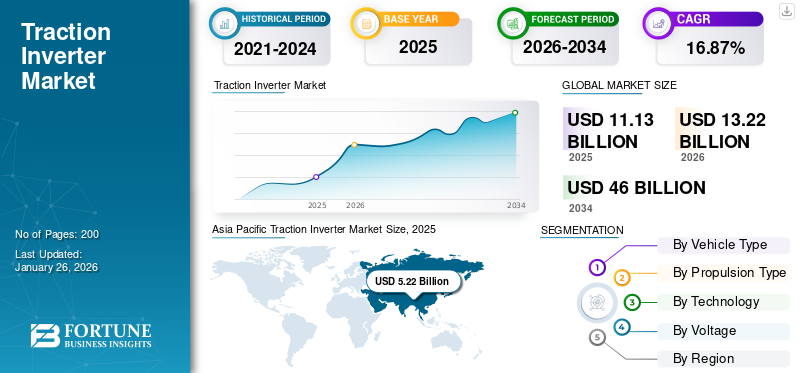

بلغت قيمة سوق عاكسات الجر العالمية 11.13 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 13.22 مليار دولار أمريكي في عام 2026 إلى 46.00 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 16.87٪ خلال الفترة المتوقعة. وسيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة بلغت 46.88% في عام 2025.

يعد عاكس الجر جهازًا إلكترونيًا مهمًا للطاقة في مجال الكهرباء والمركبات الهجينة، المسؤول عن تحويل التيار المباشر (DC) من البطارية إلى تيار متردد (AC) لتشغيل المحرك الكهربائي. يعد هذا التحويل ضروريًا للتشغيل الفعال للمحرك، مما يسمح بالتحكم الدقيق في السرعة وعزم الدوران. كما أنه يلعب دورًا حيويًا في إدارة الطاقة، وتسهيل الكبح المتجدد عن طريق تحويل الطاقة الحركية مرة أخرى إلى طاقة كهربائية لإعادة شحن البطارية.

يشهد نمو السوق العالمية ارتفاعًا كبيرًا بسبب الاعتماد المتزايد على السيارات الكهربائية (EVs) والمركبات الكهربائية الهجينة (HEVs). وبينما يركز صانعو السيارات على تحسين أداء السيارة وكفاءتها، تتطور العواكس باستخدام تقنيات متقدمة، مما يؤدي إلى تحسين كثافة الطاقة والإدارة الحرارية. الضغوط التنظيمية لخفض الانبعاثات والانتقال نحو حلول النقل المستدامة تزيد من الطلب على العاكسات عالية الكفاءة. بالإضافة إلى ذلك، تساهم الابتكارات في مواد أشباه الموصلات وتقنيات التكامل في تطوير أنظمة أكثر إحكاما وفعالية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات السوق العاكس الجر

التحول المتزايد نحو اعتماد كربيد السيليكون هو أحدث اتجاه في السوق

يتميز الاتجاه الأخير في السوق العالمية بالتطورات الكبيرة في مجال إلكترونيات الطاقة، وخاصة اعتماد أشباه الموصلات واسعة النطاق مثلكربيد السيليكون(SiC) ونيتريد الغاليوم (GaN). تعمل هذه المواد على تحسين كفاءة وأداء المحولات، مما يمكنها من التعامل مع الفولتية ودرجات الحرارة الأعلى مع تقليل فقد الطاقة. يقوم المصنعون بشكل متزايد بدمج هذه التقنيات في منتجاتهم لتلبية الطلب المتزايد على السيارات الكهربائية (EVs) والمركبات الكهربائية الهجينة (HEVs). على سبيل المثال، تقوم شركات مثل Texas Instruments بدفع حدود قدرات العاكس من خلال استخدام وحدات التحكم الدقيقة مع ميزات التحكم في الوقت الحقيقي، والتي تعمل على تحسين أداء التبديل والموثوقية. ويعزز هذا الابتكار أداء السيارة ويساهم في إنتاج محركات أخف وزنا وأكثر كفاءة، مما يضع معيارا جديدا في قطاع السيارات.

بالإضافة إلى ذلك، فإن دمج تقنية الاتصال من السيارة إلى الشبكة (V2G) يكتسب زخمًا، مما يسمح للمركبات الكهربائية بالتفاعل مع شبكة الطاقة والمساهمة في أنظمة إدارة الطاقة. ويدعم هذا الاتجاه الحوافز الحكومية التي تهدف إلى تعزيز حلول النقل المستدامة. مع استمرار شركات صناعة السيارات في التركيز على الكهرباء، أصبحت الشراكات بين الشركات المصنعة وشركات التكنولوجيا أكثر شيوعًا، مما يسهل تطوير العاكسات المتقدمة التي تلبي احتياجات السوق المتطورة. بشكل عام، تشير هذه الاتجاهات إلى تحول نحو حلول أكثر كفاءة وموثوقية واستدامة في السوق حيث تتكيف مع الشعبية المتزايدة للتنقل الكهربائي.

[رفرفبياجفا]

ديناميكيات السوق

محركات السوق

زيادة الطلب على المركبات الكهربائية بالبطارية والمركبات الكهربائية الهجينة لدفع نمو السوق

أحد العوامل الدافعة الرئيسية لسوق عاكسات الجر العالمية هو الطلب المتزايد على السيارات الكهربائية (EVs) والمركبات الكهربائية الهجينة (HEVs). وتتأثر هذه الزيادة إلى حد كبير باللوائح الحكومية الصارمة التي تهدف إلى الحد من انبعاثات الكربون وتعزيز النقل المستدام. على سبيل المثال، في عام 2023، نفذ الاتحاد الأوروبي لوائح جديدة تلزم شركات تصنيع السيارات بخفض انبعاثات أساطيلها بشكل كبير، مما أدى إلى زيادة الاستثمارات في تكنولوجيا السيارات الكهربائية والبنية التحتية. رئيسيسيارات الركابيخصص مصنعو المركبات التجارية، مثل فورد وفولكس واجن، موارد كبيرة لاستراتيجيات التحول إلى الكهرباء، بما في ذلك تطوير محولات متقدمة تعمل على تحسين أداء السيارة وكفاءتها.

بالإضافة إلى ذلك، تلعب التطورات في تكنولوجيا إلكترونيات الطاقة دورًا حاسمًا في نمو هذا السوق. إن اعتماد أشباه الموصلات واسعة النطاق، مثل كربيد السيليكون (SiC) ونيتريد الغاليوم (GaN)، يتيح إنتاج محولات أكثر كفاءة وصغيرة الحجم. وتستفيد شركات مثل تسلا من هذه التقنيات لتحسين كثافة الطاقة والأداء الحراري لمجموعات نقل الحركة الكهربائية الخاصة بها، وبالتالي تعزيز نطاق السيارة وأدائها بشكل عام.

علاوة على ذلك، يعد توسيع البنية التحتية للشحن أمرًا حيويًا لدعم سوق السيارات الكهربائية المتنامية. تستثمر الحكومات في جميع أنحاء العالم بكثافة في شبكات الشحن للتخفيف من القلق بشأن المدى بين المستهلكين. على سبيل المثال، أعلنت الحكومة الأمريكية عن خطة استثمارية كبيرة لتوسيع شبكة شحن المركبات الكهربائية كجزء من التزامها بمبادرات الطاقة النظيفة. يؤدي هذا النهج الشامل - الذي يجمع بين الدعم التنظيمي والابتكار التكنولوجي وتطوير البنية التحتية - إلى زيادة شعبية المنتج لأنه يتماشى مع أهداف الاستدامة العالمية.

قيود السوق

ارتفاع تكلفة التصنيع والتركيب المرتبطة بهذه العاكسات يعيق نمو السوق

أحد العوامل المقيدة الحاسمة لنمو سوق عاكس الجر هو ارتفاع تكاليف التصنيع والتركيب المرتبطة بهذه الأنظمة. إن تعقيد هذه العاكسات، والذي يتضمن إلكترونيات ومواد طاقة متقدمة، يساهم بشكل كبير في تكلفتها الإجمالية. على سبيل المثال، يؤدي تكامل أشباه الموصلات واسعة النطاق مثل كربيد السيليكون (SiC) ونيتريد الغاليوم (GaN) إلى تعزيز الكفاءة ولكنه يزيد أيضًا من تكاليف الإنتاج بسبب عمليات التصنيع المعقدة. وتستثمر شركات مثل تيسلا وجنرال موتورز بكثافة في البحث والتطوير لتقليل هذه التكاليف. ومع ذلك، لا يزال العبء المالي يشكل عائقًا كبيرًا أمام التبني الواسع النطاق للسيارات الكهربائية والمركبات الكهربائية الهجينة.

علاوة على ذلك، فإن محدودية الوصول إلى المواد الخام تشكل تحديًا آخر. ويتزايد الطلب على المكونات الرئيسية، مثل المعادن الأرضية النادرة المستخدمة في مغناطيس المحركات الكهربائية، مما يؤدي إلى قيود سلسلة التوريد. وقد دفعت هذه المشكلة الشركات المصنعة إلى البحث عن مواد بديلة أو طرق إعادة التدوير لتخفيف التكاليف وضمان إمدادات ثابتة. على سبيل المثال، أعلنت شركة فورد عن مبادرات تهدف إلى تأمين مصادر مستدامة لمواد البطاريات، والتي يمكن أن تدعم إنتاج العاكس بشكل غير مباشر.

بالإضافة إلى ذلك، لا تزال البنية التحتية للشحن متخلفة في العديد من المناطق، مما يحد من السوق المحتملة للمركبات الكهربائية المجهزة بمثل هذه العاكسات. وتدرك الحكومات هذه الفجوة؛ على سبيل المثال، أطلقت وزارة الطاقة الأمريكية برامج تهدف إلى توسيع شبكات الشحن عبر المناطق الحضرية والريفية. تعتبر هذه المبادرات حاسمة لتعزيز بيئة يمكن فيها استخدام العاكسات على نطاق أوسع.

تحليل التجزئة

بواسطة التكنولوجيا

يتصدر قطاع MOSFET بفضل ارتفاع الاستثمارات من قبل اللاعبين الرئيسيين

من حيث التكنولوجيا، ينقسم السوق في المقام الأول إلى تقنيات الترانزستور ثنائي القطب ذو البوابة المعزولة (IGBT) وتقنيات ترانزستور التأثير الميداني لأشباه الموصلات المعدنية (MOSFET).

من المتوقع أن يقود قطاع تكنولوجيا MOSFET السوق بحصة قدرها 56.13% في عام 2026 ويستخدم بشكل خاص لتطبيقات الطاقة المنخفضة إلى المتوسطة حيث تعد سرعة التبديل والكفاءة أمرًا بالغ الأهمية. تستثمر شركات مثل Texas Instruments بنشاط في الحلول المستندة إلى MOSFET التي تقدم تصميمات مدمجة مناسبة لهندسة السيارات الكهربائية الحديثة.

يعد قطاع IGBT حاليًا هو القطاع الأسرع نموًا في السوق نظرًا لقوته وكفاءته في التطبيقات عالية الطاقة. هذه التقنية مفضلة لدى الشركات المصنعة مثل Mitsubishi Electric وInfineon Technologies لقدرتها على التعامل مع مستويات الجهد العالي مع الحفاظ على الاستقرار الحراري. مع استمرار الشركات المصنعة في الابتكار، هناك اتجاه متزايد نحو دمج كل من تقنيات IGBT وMOSFET في حلول هجينة تستفيد من نقاط قوة بعضها البعض. يسمح هذا النهج بتعزيز الأداء عبر نطاق أوسع من التطبيقات مع تلبية احتياجات محددة مثل قيود الحجم والإدارة الحرارية. من المرجح أن ينمو هذا القطاع بمعدل نمو سنوي مركب كبير يبلغ 20.90٪ خلال الفترة المتوقعة (2026-2034).

حسب نوع السيارة

زيادة تفضيل المستهلك تجاه السيارات الكهربائية والهجينة لدفع نمو قطاع سيارات الركاب

حسب نوع السيارة، يتم تقسيم السوق إلى ذات عجلتين، وسيارات الركاب، والمركبات التجارية، والقطار.

ومن بين هذه السيارات، من المتوقع أن تهيمن سيارات الركاب على سوق عاكسات الجر بحصة تبلغ 33.89% في عام 2026، مدفوعة بالاعتماد السريع للسيارات الكهربائية (EVs) والمركبات الكهربائية الهجينة (HEVs). تركز شركات تصنيع السيارات الكبرى بشكل متزايد على كهربة سيارات الركاب الكهربائية بسبب طلب المستهلكين على خيارات النقل المستدامة. على سبيل المثال، تستثمر شركات مثل تيسلا وفورد بشكل كبير في تطوير محولات متقدمة تعمل على تحسين أداء وكفاءة نماذجها الكهربائية. ومن المتوقع أن يستحوذ هذا القطاع على 52% من حصة السوق في عام 2025.

تعد الدراجات ذات العجلتين هي القطاع الأسرع نموًا ضمن هذه الفئة، خاصة في مناطق مثل آسيا والمحيط الهادئ، حيث أصبحت الدراجات الإلكترونية والدراجات البخارية شائعة بسبب الازدحام الحضري وارتفاع أسعار الوقود. تعمل الشركات المصنعة مثل Bajaj Auto بنشاط على تطوير مركبات كهربائية ذات عجلتين مع محولات مدمجة مرتبطة بالجر لتلبية احتياجات هذا السوق المتنامي. من المتوقع أن ينمو هذا القطاع بمعدل نمو سنوي مركب قدره 22.00٪ خلال الفترة المتوقعة (2026-2034).

إن الحاجة المتزايدة إلى حلول لوجستية ونقل فعالة تدفع مشغلي الأساطيل إلى الانتقال إلى الخيارات الكهربائية في المركبات التجارية. تقود شركات مثل دايملر وفولفو هذا التحول من خلال تقديمالشاحنات الكهربائيةوالحافلات المجهزة بعاكسات عالية الأداء، مما يقلل من تكاليف التشغيل ويتوافق مع اللوائح البيئية الصارمة.

يشهد قطاع القطارات، على الرغم من صغر حجمه، ابتكارات حيث يتطلع مشغلو السكك الحديدية إلى كهربة أساطيلهم لتحسين الكفاءة. تعتبر شركات مثل سيمنز رائدة في تقنيات العاكسات المصممة خصيصًا للقطارات الكهربائية، مما يساهم في النقل المستدام بالسكك الحديدية.

Global Traction Inverter Market Share, By Vehicle Type, 2026

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

حسب نوع الدفع

يتصدر قطاع السيارات الكهربائية التي تعمل بالبطارية بسبب زيادة تفضيل المستهلك للخيارات الكهربائية بالكامل

يتم تصنيف السوق إلى المركبات الكهربائية التي تعمل بالبطارية (BEVs) والمركبات الكهربائية الهجينة (HEVs).

من المتوقع أن يحتل قطاع السيارات الكهربائية الموقع المهيمن في السوق بحصة تبلغ 77.62% في عام 2026، وذلك بسبب تفضيل المستهلك المتزايد للخيارات الكهربائية بالكامل التي لا تنتج أي انبعاثات. وكانت شركات صناعة السيارات الكبرى مثل تيسلا ونيسان في طليعة هذا الاتجاه، حيث تعمل باستمرار على تعزيز عروض السيارات الكهربائية التي تعمل بالبطارية باستخدام عاكسات متقدمة تعمل على تحسين كفاءة الطاقة والأداء.

يشهد قطاع السيارات الهجينة الكهربائية نموًا سريعًا حيث يبحث المستهلكون عن حلول مرنة تجمع بين محركات الاحتراق الداخلي التقليدية وأنظمة الدفع الكهربائية. نجحت الشركات المصنعة مثل تويوتا في دمج العاكسات المتعلقة بالجر في نماذجها الهجينة، مما يتيح إدارة الطاقة بكفاءة مما يؤدي إلى تحسين استهلاك الوقود. يجذب هذا النهج المزدوج المستهلكين المهتمين بالبيئة ويعالج القلق المرتبط بالمركبات الكهربائية بالكامل. ويتم دعم التوجه نحو الكهرباء بشكل أكبر من خلال الحوافز الحكومية التي تروج لكل من السيارات الكهربائية بالبطارية والمركبات الكهربائية الهجينة. على سبيل المثال، قدمت بلدان مختلفة إعانات الدعم والإعفاءات الضريبية للمستهلكين الذين يشترون المركبات الهجينة، وبالتالي تحفيز الطلب على الجر للمنتج.

بواسطة الجهد

يوفر 201 إلى 900 فولت الاستقرار دون المساس بالكفاءة التي تهيمن على نمو السوق

حسب الجهد، يتم تصنيف السوق إلى ما يصل إلى 200 فولت، ومن 201 إلى 900 فولت، وما فوق 901 فولت.

ومن المتوقع أن يهيمن قطاع 201 إلى 900 فولت على السوق بحصة قدرها 63.09% في عام 2026، ويرجع ذلك أساسًا إلى ملاءمته لمعظم سيارات الركاب الكهربائية والمركبات التجارية. يسمح نطاق الجهد هذا للشركات المصنعة مثل Tesla وBYD بتحسين محولات الجر الخاصة بهم لتعزيز الكفاءة مع تلبية المعايير التنظيمية.

يُعرف قطاع 901 فولت المذكور أعلاه بأنه الفئة الأسرع نموًا، مدفوعًا بالتقدم في السيارات الكهربائية عالية الأداء التي تتطلب مستويات جهد أعلى لتحسين كثافة الطاقة وكفاءتها. تعتبر شركات مثل Rimac Automobili رائدة في هذا الاتجاه من خلال السيارات الفائقة التي تستخدم أنظمة الجهد العالي للغاية المقترنة بمحولات متقدمة مصممة لتحقيق أقصى قدر من الأداء. من المرجح أن يسجل هذا القطاع معدل نمو سنوي مركب قدره 26.70٪ خلال الفترة المتوقعة (2026-2034).

تظل فئة ما يصل إلى 200 فولت ذات صلة في المقام الأول بالتطبيقات منخفضة الطاقة مثل الدراجات الإلكترونية والدراجات البخارية. تركز الشركات المصنعة مثل Ather Energy على تطوير محولات فعالة ضمن هذا النطاق لتلبية حلول التنقل في المناطق الحضرية. بشكل عام، يعكس التركيز المتزايد على أنظمة الجهد العالي اتجاهًا أوسع للصناعة نحو تعزيز أداء المركبات مع تقليل خسائر الطاقة، مما يجعلها مجالًا محوريًا للنمو داخل السوق.

التوقعات الإقليمية لسوق عاكس الجر

حسب المنطقة، تتم دراسة السوق في جميع أنحاء أوروبا وآسيا والمحيط الهادئ وأمريكا الشمالية وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Traction Inverter Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

في عام 2025، حققت منطقة آسيا والمحيط الهادئ 5.22 مليار دولار أمريكي، مما ساهم بنسبة 46.88% من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 6.21 مليار دولار أمريكي في عام 2026. وتتصدر المنطقة السوق، ويرجع ذلك أساسًا إلى الزيادة الكبيرة في مبيعات السيارات الكهربائية في الصين. ومن المتوقع أن تعمل أسواق السيارات المتنامية في المنطقة، بما في ذلك الهند ودول جنوب آسيا الأخرى، على تعزيز الطلب على هذه العاكسات. كما تعمل المبادرات الحكومية الداعمة عبر الدول البارزة في منطقة آسيا والمحيط الهادئ على دفع نمو السوق. ومن المتوقع أن تنمو الصين بقيمة 4.71 مليار دولار أمريكي في عام 2025. على سبيل المثال، نفذت الصين سياسات لتشجيع اعتماد السيارات الكهربائية، في حين تعمل اليابان وكوريا الجنوبية على تعزيز قدراتهما الإنتاجية المحلية للعاكسات لتلبية الطلب المتزايد. إن الجمع بين التقدم التكنولوجي والأطر التنظيمية المواتية يضع منطقة آسيا والمحيط الهادئ كلاعب حاسم في السوق. ومن المتوقع أن تمتلك الهند 0.079 مليار دولار أمريكي في عام 2025، بينما من المتوقع أن تصل اليابان إلى 0.14 مليار دولار أمريكي في نفس العام.

أوروبا

حافظت أوروبا على حضور قوي في السوق العالمية، حيث وصلت إلى 3.31 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 29.71٪، ومن المتوقع أن تصل إلى 3.91 مليار دولار أمريكي في عام 2026. واستحوذت المنطقة على ثاني أكبر حصة سوقية في عام 2024 ومن المتوقع أن تشهد نموًا كبيرًا في السوق خلال الفترة المتوقعة. دفعت الأهداف الطموحة للاتحاد الأوروبي للحد من انبعاثات الكربون شركات صناعة السيارات إلى تسريع استراتيجياتها الخاصة بالكهرباء. تستثمر شركات مثل فولكس فاجن وبي إم دبليو بشكل كبير في محولات الجر المتقدمة للامتثال لهذه اللوائح مع تحسين أداء السيارة. يستمر سوق المملكة المتحدة في النمو، ومن المقرر أن يتوسع بقيمة 0.43 مليار دولار أمريكي في عام 2025. بالإضافة إلى ذلك، يعمل التعاون بين شركات صناعة السيارات وشركات التكنولوجيا على تعزيز الابتكار في مجال إلكترونيات الطاقة، مع شراكات تهدف إلى تعزيز البنية التحتية للشحن ودمج التقنيات الذكية في المركبات الكهربائية التي أصبحت شائعة بشكل متزايد. ومن المتوقع أن تعزز هذه البيئة التعاونية نمو سوق هذه العاكسات في جميع أنحاء أوروبا. ومن المتوقع أن تبلغ قيمة ألمانيا 1.03 مليار دولار أمريكي في عام 2025، بينما من المقرر أن تبلغ قيمة فرنسا 0.46 مليار دولار أمريكي في نفس العام.

أمريكا الشمالية

استحوذت منطقة أمريكا الشمالية على 21.35% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 2.38 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 2.83 مليار دولار أمريكي في عام 2026. وتحتفظ أمريكا الشمالية بحصة سوقية ملحوظة في عام 2024 مدفوعة بزيادة الطلب على السيارات الكهربائية والبنية التحتية المتطورة للمركبات الكهربائية. تدعم صناعة السيارات الراسخة في المنطقة، إلى جانب الاستثمارات الكبيرة من الشركات المصنعة مثل تيسلا وجنرال موتورز، نمو محولات الجر. يعتمد سوق الولايات المتحدة على التطورات في تكنولوجيا السيارات الكهربائية. إنها تلعب دورًا حاسمًا في تحويل طاقة التيار المستمر من البطاريات إلى تيار متردد للمحركات الكهربائية، مما يعزز أداء السيارة وكفاءتها. اعتماد أشباه الموصلات واسعة النطاق مثل كربيد السيليكون (SiC) ونيتريد الغاليوم(GaN) تكتسب قوة جذب بسبب كفاءتها وكثافة الطاقة. على سبيل المثال، تقود شركات مثل Infineon Technologies وCree (Wolfspeed) هذا التحول، حيث تدعم شركات صناعة السيارات في تحسين محركاتها باستخدام مواد متقدمة. ويدعم هذا الاتجاه الحوافز الحكومية والطلب المتزايد على السيارات الكهربائية. ومن المتوقع أن يكسب السوق الأمريكي 2.19 مليار دولار أمريكي في عام 2025.

بقية العالم

ساهمت بقية دول العالم بنسبة 2.06% في السوق العالمية في عام 2025، بقيمة تبلغ 0.23 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 0.27 مليار دولار أمريكي في عام 2026. ومن المتوقع أيضًا أن تنمو بقية دول العالم بشكل مطرد، على الرغم من أن التحديات مثل عدم كفاية البنية التحتية للمركبات الكهربائية قد تعيق اعتمادها على نطاق واسع. تكتسب مناطق مثل أمريكا الجنوبية والشرق الأوسط وأفريقيا زخمًا تدريجيًا مع تزايد الاهتمام بالتنقل الكهربائي بسبب المخاوف البيئية والمبادرات الحكومية التي تهدف إلى الحد من التلوث. بدأت دول مثل البرازيل في الاستثمار في البنية التحتية للمركبات الكهربائية لدعم المصنعين المحليين الذين يستكشفون الحلول الكهربائية لوسائل النقل العام.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

إن الخبرة الواسعة في مجال إلكترونيات الطاقة والحلول المبتكرة تضع شركة هيتاشي المحدودة كلاعب رائد في الصناعة

شركة هيتاشي المحدودة هي الشركة الرائدة في المشهد التنافسي. وقد أنشأت الشركة موطئ قدم قويًا بفضل خبرتها الواسعة في مجال إلكترونيات الطاقة والتزامها بالابتكار. تُعرف محولات الجر من هيتاشي بكفاءتها العالية وموثوقيتها، مما يجعلها مناسبة لمختلف التطبيقات، بما في ذلك السيارات الكهربائية والنقل بالسكك الحديدية. تستثمر الشركة بنشاط في البحث والتطوير لتعزيز مجموعة منتجاتها. وهو يركز على تقنيات الجيل التالي، مثل أشباه الموصلات من كربيد السيليكون (SiC)، التي تعمل على تحسين كثافة الطاقة وتقليل فقدان الطاقة. ومؤخرًا، أعلنت شركة هيتاشي عن تطورات في تكنولوجيا العاكس الخاصة بها والتي تهدف إلى تحسين أداء الحافلات والقطارات الكهربائية، بما يتماشى مع الاتجاهات العالمية نحو كهربة أنظمة النقل العام. تعمل شراكاتهم الإستراتيجية مع شركات تصنيع السيارات على تعزيز مكانتهم في السوق، مما يضمن بقائهم في طليعة صناعة العاكسات.

تعد شركة Mitsubishi Electric أيضًا من بين اللاعبين الرئيسيين في السوق، وقد خطت خطوات كبيرة في قطاع محولات الجر من خلال الاستفادة من خبرتها في مجال إلكترونيات الطاقة وتقنيات التشغيل الآلي. تقدم الشركة مجموعة متنوعة من هذه العاكسات المصممة للسيارات الكهربائية والمركبات الهجينة وتطبيقات السكك الحديدية. ويتجلى التزام ميتسوبيشي بالاستدامة في تطويرها المستمر للحلول الموفرة للطاقة والتي تتوافق مع اللوائح البيئية الصارمة. أعلنت شركة Mitsubishi Electric مؤخرًا عن إطلاق خط جديد من المحولات المدمجة بهدف تحسين أداء الأجهزة الكهربائيةالمركبات التجارية. يركز خط الإنتاج هذا على الكفاءة العالية والوزن المنخفض، مما يلبي الطلب المتزايد على الحلول خفيفة الوزن في قطاع السيارات. إن تركيزها على الابتكار والاستدامة يضع شركة ميتسوبيشي كمنافس هائل في السوق العالمية.

قائمة الشركات الرئيسية:

- سيمنز ايه جي(ألمانيا)

- إنفينيون تكنولوجيز إيه جي (ألمانيا)

- كونتيننتال إيه جي (ألمانيا)

- شركة روبرت بوش المحدودة (ألمانيا)

- دلفي تكنولوجيز (المملكة المتحدة)

- هيتاشي لأنظمة السيارات (اليابان)

- شركة ميتسوبيشي إلكتريك (اليابان)

- شركة توشيبا (اليابان)

- تكساس إنسترومنتس إنكوربوريتد(نحن.)

- ايه بي بي المحدودة(سويسرا)

التطورات الصناعية الرئيسية:

- نوفمبر 2024 -أعلنت شركة Hillcrest Energy Technologies عن النموذج الأولي لعاكس الجر ذو الجهد الصفري (ZVS) الذي يهدف إلى تحسين كفاءة التكلفة لمصنعي السيارات الكهربائية. يتميز النموذج الأولي بمساحة قالب تبلغ 3 مم²/كيلوواط فقط، وهو أقل من الهدف الصناعي للنماذج المستقبلية. ومن المتوقع أن يؤدي هذا الابتكار إلى تقليل تكاليف الإنتاج مع تحسين الأداء بشكل كبير.

- سبتمبر 2024 -أعلنت شركة STMicroelectronics عن إطلاق الجيل الرابع من تقنية STPOWER كربيد السيليكون (SiC) MOSFET، المصممة خصيصًا لمحولات الجر الكهربائية من الجيل التالي. وتهدف هذه التقنية الجديدة إلى تعزيز كفاءة الطاقة وكثافتها، مما يجعلها مناسبة لمجموعة واسعة من السيارات الكهربائية، بما في ذلك الطرازات متوسطة الحجم والمدمجة. وتخطط الشركة لتقديم المزيد من الابتكارات حتى عام 2027.

- يونيو 2024 -أعلنت شركة NXP Semiconductors N.V. عن تعاونها مع شركة ZF Friedrichshafen AG بشأن الجيل التالي من حلول عاكسات الجر القائمة على SiC للسيارات الكهربائية (EVs). من خلال الاستفادة من محركات البوابات المعزولة ذات الجهد العالي (HV) GD316x المتقدمة من NXP، تم تصميم الحلول لتسريع اعتماد أجهزة الطاقة 800 فولت وSiC.

- أكتوبر 2023 –أعلنت شركة هيونداي موتور وشركة كيا عن شراكتهما الإستراتيجية مع شركة Infineon Technologies AG. وفقًا لعقد التوريد الموقع لعدة سنوات، ستقوم الشركة بتوريد محولات الجر من كربيد السيليكون (SiC) والسيليكون (Si) لطرازات كيا وهيونداي القادمة.

- يوليو 2023،أعلنت شركتا onsemi وMagna عن اتفاقية توريد طويلة الأجل (LTSA) لشركة Magna لدمج حلول الطاقة الذكية EliteSiC من Onsemi في أنظمة eDrive الخاصة بها. من خلال دمج تقنية EliteSiC MOSFET الرائدة في الصناعة من Onsemi، يمكن لأنظمة Magna eDrive تقديم أداء تبريد أفضل ومعدلات تسارع وشحن أسرع، مما يحسن الكفاءة ويزيد من نطاق المركبات الكهربائية (EVs).

تغطية التقرير

يقدم تقرير سوق عاكس الجر العالمي تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة وأنواع المنتجات وتطبيقات المنتجات الرائدة. علاوة على ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 16.87% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع السيارة

حسب نوع الدفع

بواسطة التكنولوجيا

بواسطة الجهد

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights إن قيمة السوق بلغت 11.13 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 46.00 مليار دولار أمريكي بحلول عام 2034.

من المتوقع أن يسجل السوق معدل نمو سنوي مركب قدره 16.87٪ خلال الفترة المتوقعة.

ومن المتوقع أن تؤدي زيادة مبيعات السيارات الكهربائية إلى دفع نمو السوق العالمية.

آسيا والمحيط الهادئ تقود السوق العالمية.

من حيث نوع الدفع، تعتبر السيارات الكهربائية التي تعمل بالبطارية (BEV) هي القطاع الرائد.

شركة هيتاشي المحدودة هي الشركة الرائدة في السوق

يعد الاعتماد المتزايد على كربيد السيليكون أحدث اتجاه في السوق

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة