حجم سوق سوائل نقل الحركة، والمشاركة وتحليل الصناعة، حسب النوع (سوائل ناقل الحركة الأوتوماتيكي (ATF)، وسوائل ناقل الحركة اليدوي (MTF)، وغيرها)، حسب الزيت الأساسي (الزيوت المعدنية، والزيوت شبه الاصطناعية، والزيوت الاصطناعية)، حسب المستخدم النهائي (المركبات على الطرق الوعرة والمركبات على الطرق الوعرة)، والتوقعات الإقليمية، 2026-2034

حجم سوق سوائل ناقل الحركة والتوقعات المستقبلية

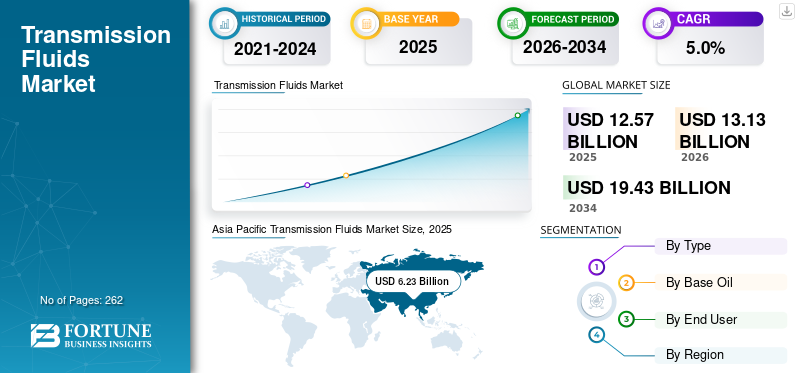

بلغت قيمة سوق سوائل النقل العالمية 12.57 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 13.13 مليار دولار أمريكي في عام 2026 إلى 19.43 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.0٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق سوائل ناقل الحركة بحصة سوقية بلغت 49.56٪ في عام 2025.

سوائل ناقل الحركة هي مواد تشحيم متخصصة تستخدم في ناقلات الحركة الأوتوماتيكية واليدوية والمتغيرة باستمرار وثنائية القابض، وبشكل متزايد في أنظمة مجموعة الحركة الكهربائية الهجينة والمختارة. من الناحية التجارية، يغطي السوق سائل ناقل الحركة الأوتوماتيكي (ATF)، وسائل ناقل الحركة اليدوي (MTF)، والسوائل الأخرى المرتبطة بناقل الحركة، مثل CVT، وDCT، وسوائل ناقل الحركة الهجين/الإلكتروني، التي يتم بيعها في تطبيقات تعبئة مصنع OEM وتطبيقات تعبئة خدمة ما بعد البيع. يتم دعم السوق من خلال قاعدة المركبات العالمية الكبيرة والضرورة الفنية لهذه السوائل في نقل الحرارة والتحكم في الاحتكاك والحماية من التآكل والأداء الهيدروليكي وجودة النقل. ومن بين اللاعبين الرئيسيين العاملين في السوق شركة Shell plc، وBP p.l.c.، وشركة Exxon Mobil Corporation، وشركة Chevron Corporation.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق سوائل ناقل الحركة

التحول نحو السوائل منخفضة اللزوجة، والسوائل الخاصة بمصنعي المعدات الأصلية، والمكهربة، يظهر كتوجه رئيسي في السوق

يتمثل الاتجاه الرئيسي في السوق في التحول بعيدًا عن زيوت ناقل الحركة القديمة الواسعة نحو أنظمة السوائل ذات اللزوجة المنخفضة والمخصصة للتطبيقات والمتوافقة مع OEM. تم تصميم سوائل ناقل الحركة الأوتوماتيكي الحديثة بشكل متزايد لدعم الاقتصاد في استهلاك الوقود، والنقل السلس، ومقاومة الحمأة، واستقرار الأكسدة، وعمر السوائل الطويل عبر نافذة تشغيل أوسع. تشير شركة Afton إلى أن هذه السوائل الأوتوماتيكية هي من بين فئات زيوت التشحيم الأكثر تطورًا، في حين تم وضع منصات سائل نقل الحركة الحالية الخاصة بها لتلبية احتياجات أداء OEM ومجموعة واسعة من متطلبات المركبات قيد الاستخدام. يشير هذا إلى أن السوق يعتمد بشكل متزايد على التوافق مع الموافقات، ومتانة السوائل، وملاءمة الأجهزة بدلاً من أداء التشحيم القياسي وحده.

الاتجاه الثاني المهم هو ظهور سوائل مجموعة الحركة الهجينة والكهربائية كطبقة متميزة متميزة داخل السوق الأوسع. تسلط شركة شل الضوء على هذا الهجين والمركبات الكهربائيةتخلق متطلبات هندسية جديدة للسوائل، خاصة في مجالات مثل التوافق الكهربائي، والإدارة الحرارية، وحماية النظام. وهذا لا يلغي الطلب التقليدي على سوائل ناقل الحركة، لكنه يوضح أن تطور السوق المستقبلي سوف يتشكل من خلال فئات السوائل المختلفة ومتطلبات مجموعة الحركة المتطورة أكثر من الطلب التقليدي على ATF وMTF وحده.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

زيادة اعتماد ناقل الحركة الأوتوماتيكي وCVT وناقل الحركة ثنائي القابض لدفع نمو السوق

أحد أقوى محركات نمو سوق سوائل ناقل الحركة هو الاختراق المتزايد لأنظمة النقل الأوتوماتيكية وغيرها من أنظمة النقل المتقدمة عبر أسطول المركبات العالمي. ضمن الفئة الآلية، تظل الأتمتة المتدرجة هي الجزء الأكبر، حيث تمثل CVTs وDCTs أيضًا حصصًا كبيرة. وبما أن هذه الأنظمة تتطلب سوائل متخصصة للتحكم في الاحتكاك، والأداء الهيدروليكي، وإدارة الحرارة، وحماية المكونات، فإن اعتمادها المتزايد يدعم بشكل مباشر الطلب على سوائل نقل الحركة عالية الأداء.

يتم تعزيز الطلب على المنتج بشكل أكبر حيث تؤدي هذه السوائل وظائف التشغيل الأساسية بدلاً من الأدوار الإضافية الطرفية. إنها ضرورية لتغيير الاستجابة، ومتانة القابض، والتحكم في الرواسب، والأداء المضاد للتآكل، والاستقرار الحراري في أنظمة النقل المتزايدة التعقيد. يجب أن تعمل مركبات ATF عبر العديد من منصات نقل الحركة والمركبات المختلفة، مما يؤكد أهمية جودة السوائل في أداء نظام نقل الحركة. جنبًا إلى جنب مع الإنتاج العالمي القوي للمركبات ومساحة كبيرة للمركبات، يؤدي هذا إلى إنشاء قاعدة هيكلية صلبة لكل من الطلب على سوائل نقل الحركة من صانعي القطع الأصلية (OEM) وسوائل نقل الحركة ما بعد البيع.

قيود السوق

قد يؤدي ارتفاع اعتماد المركبات الكهربائية التي تعمل بالبطارية وأنظمة الدفع الأكثر بساطة إلى تقييد نمو السوق

يتمثل أحد القيود الرئيسية التي تواجه السوق في ظهور السيارات الكهربائية التي تعمل بالبطاريات، والتي يمكن أن تقلل من الحاجة إلى سوائل ناقل الحركة التقليدية في جزء من أسطول المركبات المستقبلي. تعتمد مركبات الاحتراق الداخلي التقليدية بشكل عام على ناقل الحركة الأوتوماتيكي متعدد السرعات، أو كتيبات النقل، أو CVTs، أو أنظمة القابض المزدوج التي تتطلب سوائل نقل مخصصة للوظيفة الهيدروليكية، وأداء النقل، وحماية المكونات. وفي المقابل كثيرالمركبات الكهربائية البطارية استخدم أنظمة محرك تخفيض أبسط مع تعقيد أقل في ناقل الحركة. يعكس وضع السوائل الإلكترونية لشركة شل أن التنقل المكهرب يغير متطلبات السوائل بشكل كبير بدلاً من الاستمرار في نفس بنية سائل ناقل الحركة التقليدية في جميع منصات المركبات المستقبلية.

لا يؤدي هذا التقييد إلى إزالة الطلب على مواد التشحيم تمامًا، ولكنه يضع ضغطًا هيكليًا على نمو حجم ATF وMTF التقليدي بمرور الوقت. مع قيام المزيد من مصنعي المعدات الأصلية بتقديم منصات مخصصة للمركبات الكهربائية، يتحول جزء من الطلب المستقبلي على مجموعة القيادة بعيدًا عن أنظمة النقل التقليدية نحو احتياجات التشحيم وأنماط الاستهلاك المختلفة. من الناحية العملية، هذا يعني أن السوق قد يستمر في النمو من حيث القيمة من خلال التميز وفئات السوائل الجديدة، في حين أن قطاعات سوائل ناقل الحركة القديمة قد تواجه توسعًا أبطأ نسبيًا في الحجم.

فرص السوق

محركات هجينة، وسوائل إلكترونية مخصصة، ومنتجات تعبئة الخدمة المتميزة لخلق فرص النمو

تكمن إحدى الفرص المهمة في السوق في أنظمة الدفع الهجينة وتطوير السوائل الإلكترونية المخصصة. تستمر المركبات الهجينة في استخدام أنظمة معقدة متعلقة بناقل الحركة وتتطلب سوائل قادرة على تحقيق التوازن بين الحماية من التآكل والمتانة وأداء التبريد والتوافق مع المواد والمكونات المتقدمة. تشير شركة شل إلى أن السيارات الهجينة والكهربائية تجلب بعضًا من أكبر التغييرات الهندسية والتصميمية في صناعة التنقل، مما يخلق الطلب على تقنيات السوائل الجديدة المصممة خصيصًا لهذه الأنظمة. وهذا يفتح مساحة نمو جذابة للموردين الذين يتمتعون بقدرات صياغة قوية وخبرة إضافية وعلاقات تطوير مع OEM.

تكمن الفرصة الرئيسية الأخرى في منتجات تعبئة الخدمة المتميزة المصممة لأسواق التركيب وورش العمل. تُظهر تقنية ATF للمركبات المتعددة من Afton أن موردي مواد التشحيم يركزون بشكل متزايد على المنتجات التي تجمع بين التغطية الواسعة للمركبة وشهادة OEM والأداء المتقدم. وهذا يدعم الطلب على سوائل النقل الاصطناعية ذات القيمة العالية والمدعومة بالموافقة والتي تساعد على تبسيط مخزونات ورشة العمل مع الحفاظ على المصداقية الفنية. مع زيادة تنوع ناقل الحركة وإيلاء المستخدمين النهائيين أهمية أكبر لجودة النقل والمتانة والخدمة المتوافقة مع OEM، من المتوقع أن تحصل سوائل تعبئة الخدمة المتميزة على حصة أكبر من القيمة السوقية.

تحديات السوق

تعقيد موافقة صانعي القطع الأصلية، وتنوع النقل، ومخاطر سوء التطبيق لخلق تحديات السوق

يتمثل التحدي الرئيسي في سوق سوائل ناقل الحركة في التنوع المتزايد لأنظمة النقل والخصوصية المتزايدة لمتطلبات سوائل OEM. يشتمل السوق على ناقل حركة أوتوماتيكي متدرج، وأدلة، وناقلات حركة متغيرة السرعة (CVTs)، وناقلات حركة (DCTs)، وأنظمة مجموعة نقل الحركة الهجينة، وبنى مكهربة مختارة، ولكل منها متطلبات احتكاكية وحرارية وتوافق المواد المميزة. يفصل إطار سائل ناقل الحركة الخاص بشركة Infineum نفسه بين العديد من عائلات السوائل، مما يوضح أنه لا يمكن التعامل مع السوق كمساحة تزييت عالمية واحدة. وهذا يزيد من تعقيد الصياغة، ومتطلبات التحقق من الصحة، والحواجز التقنية للموردين.

يتضخم التحدي في سوق ما بعد البيع، حيث يمكن أن يؤثر الاختيار غير المناسب للسوائل على جودة ناقل الحركة، وسلوك القابض، والأداء الحراري، والامتثال لمصنعي المعدات الأصلية. يركز تحديد موضع سائل ناقل الحركة من Afton بشدة على شهادة OEM وملاءمتها عبر مجموعات محددة من المركبات، مما يؤكد الأهمية الحاسمة لدقة التطبيق. وهذا يفضل الموردين الأقوى تقنيًا والعلامات التجارية الراسخة، ولكنه يزيد أيضًا من العبء التجاري حول تعليم المثبتين، ودعم القنوات، ورسم الخرائط الدقيقة للمنتج، خاصة وأن السوق أصبح أكثر اعتمادًا على المواصفات.

اتجاهات البحث والتطوير

يركز البحث والتطوير في السوق بشكل متزايد على متانة الاحتكاك، وكفاءة اللزوجة المنخفضة، ومقاومة الأكسدة، والتوافق مع أجهزة مجموعة القيادة الأكثر تقدمًا. يُظهر الموضع الإضافي لمجموعة الحركة من Afton أن تطوير سائل ناقل الحركة يهدف بشكل متزايد إلى مساعدة القائمين على التركيب على تحقيق اقتصاد محسّن في استهلاك الوقود، وأداء نقل مستقر، ومقاومة الحمأة، وعمر أطول للسوائل في أنظمة النقل الحديثة. يشير هذا إلى أن تطوير المنتج يتجه نحو تركيبات أكثر إحكامًا ومخصصة للأداء بدلاً من زيوت نقل الحركة الواسعة ذات النمط السلعي.

كما أصبح البحث والتطوير مرتبطًا بشكل وثيق بمتطلبات مجموعة القيادة الهجينة والكهربائية. تسلط منصة السوائل الإلكترونية من شل الضوء على أهمية التوافق الكهربائي، والإدارة الحرارية، والحماية، وكفاءة النظام في التنقل الكهربائي. يشير هذا إلى أن الابتكار المستقبلي لسوائل ناقل الحركة سيعتمد بشكل متزايد على مدى قدرة التركيبات على تلبية احتياجات ناقل الحركة التقليدية والطلب الناشئ من أنظمة مجموعة الحركة المكهربة. مع استمرار تطور بنيات ناقل الحركة ومجموعة الحركة، من المرجح أن يظل البحث والتطوير يركز على موازنة أداء التشحيم التقليدي مع متطلبات التشغيل الجديدة التي تنشأ عن الأنظمة المتكاملة والحساسة كهربائيًا.

تحليل التجزئة

حسب النوع

يتصدر قطاع سوائل ناقل الحركة الأوتوماتيكي (ATF) السوق بسبب الاستخدام الواسع النطاق في سيارات الركاب وسيارات الدفع الرباعي

بناءً على النوع، يتم تقسيم السوق إلى سائل ناقل الحركة الأوتوماتيكي (ATF) وسائل ناقل الحركة اليدوي (MTF) وغيرها.

ومن بين هذه القطاعات، من المتوقع أن يحتفظ قطاع سوائل ناقل الحركة الأوتوماتيكي (ATF) بالحصة المهيمنة في السوق العالمية. يتم دعم هذه الهيمنة في المقام الأول من خلال الاختراق المتزايد لناقل الحركة الأوتوماتيكي عبر سيارات الركاب وسيارات الدفع الرباعي والحصة المتزايدة منالمركبات التجارية الخفيفة.يظل ناقل الحركة الأوتوماتيكي هو تنسيق النقل الأكثر اعتماداً على نطاق واسع في أسواق السيارات الكبرى مثل أمريكا الشمالية والصين واليابان والعديد من الاقتصادات الآخذة في التوسع الحضري، حيث يتم تقييم راحة القيادة، وتبديل التروس بشكل أكثر سلاسة، وتقليل إجهاد السائق بشكل أقوى من التشغيل اليدوي. بالإضافة إلى ذلك، تتطلب الأنظمة الأوتوماتيكية الحديثة متعددة السرعات سوائل ذات تصميم هندسي عالي للتشحيم والاستجابة الهيدروليكية والتبريد والتحكم في الاحتكاك، مما يعزز ريادة القطاع من حيث الحجم والقيمة.

يمتلك قطاع سوائل ناقل الحركة اليدوي (MTF) حصة كبيرة حيث لا يزال للمركبات اليدوية حضور واضح في الأسواق الحساسة للسعر وفي تطبيقات الأسطول والمرافق والتطبيقات التجارية المختارة. ترتبط عمليات النقل اليدوية عمومًا بانخفاض تكلفة الشراء، وسهولة الإلمام الميكانيكي، واستمرار الاستخدام في المناطق التي لا يزال الاختراق التلقائي فيها قيد التطوير. ومع ذلك، فإن هذا القطاع يفقد حصته النسبية تدريجيًا مع توسع أنظمة التشغيل الآلي، وناقل الحركة المتغير باستمرار (CVTs)، وأنظمة القابض المزدوج في إنتاج المركبات عالميًا. ومن المتوقع أن يتوسع هذا القطاع بمعدل نمو سنوي مركب قدره 4.5% خلال الفترة المتوقعة.

يشمل الجزء الآخر سوائل CVT وDCT وسوائل ناقل الحركة الهجين/الإلكتروني. على الرغم من صغر حجمه، إلا أن هذا القطاع يظل مهمًا تجاريًا لأنه يعكس تحول السوق نحو فئات سوائل مجموعة الحركة الأكثر تخصصًا والأداء العالي.

بواسطة النفط الأساسي

يتصدر قطاع الزيوت الاصطناعية السوق بسبب ارتفاع متطلبات الأداء لناقلات الحركة الحديثة

على أساس النفط الأساسي، يتم تقسيم السوق إلىالزيوت المعدنية,الزيوت شبه الاصطناعية، والزيوت الاصطناعية.

ومن بين هذه القطاعات، من المتوقع أن يستحوذ قطاع الزيوت الاصطناعية على الحصة الرائدة في السوق العالمية. يتم دعم هذه الهيمنة من خلال متطلبات الأداء المتزايدة لناقلات الحركة الحديثة، والتي تعمل في ظل ظروف حرارية واحتكاكية ومتانة أكثر صرامة من أنظمة مجموعة الحركة الأقدم. توفر سوائل ناقل الحركة الاصطناعية استقرارًا أفضل للأكسدة، وخصائص تدفق في درجات الحرارة المنخفضة، ومقاومة القص، وعمر خدمة ممتد، مما يجعلها أكثر ملاءمة لتطبيقات ناقل الحركة الأوتوماتيكي، وCVT، وDCT، والهجين. ويدعم قبولهم المتزايد أيضًا تفضيل مصنعي المعدات الأصلية للسوائل ذات المواصفات الأعلى التي تعمل على تحسين الاقتصاد في استهلاك الوقود، ودعم التحول بشكل أكثر سلاسة، والمساعدة في تلبية توقعات فترات التصريف الأطول.

يُظهر قطاع الزيوت شبه الاصطناعية نموًا إيجابيًا لأنه يوفر توازنًا عمليًا بين التكلفة والأداء. تُستخدم هذه المنتجات على نطاق واسع في الأسواق وفئات المركبات حيث يرغب المستخدمون النهائيون في تحسين المتانة وأداء السوائل بشكل أفضل مما يمكن أن توفره الزيوت المعدنية، ولكن بتكلفة أقل من المنتجات الاصطناعية بالكامل. وبالتالي، تظل السوائل شبه الاصطناعية جذابة في مجموعة واسعة من تطبيقات ما بعد البيع وتعبئة الخدمة. يستعد هذا القطاع لتصوير معدل نمو سنوي مركب قدره 4.6٪ خلال فترة التوقعات.

من المتوقع أن يسجل قطاع الزيوت المعدنية نموًا ملحوظًا. وتستمر في خدمة أساطيل المركبات القديمة وبيئات الخدمة منخفضة التكلفة وتطبيقات ناقل الحركة اليدوي المختارة. ومع ذلك، فإن موقعها النسبي يتعرض لضغوط من التحول على مستوى الصناعة نحو تقنيات السوائل المتميزة والمعتمدة من قبل صانعي القطع الأصلية.

بواسطة المستخدم النهائي

يتصدر قطاع المركبات على الطرق السوق بسبب وجود مواقف سيارات عالمية كبيرة

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى مركبات للطرق الوعرة ومركبات للطرق الوعرة.

ومن بين هذه القطاعات، من المتوقع أن يحتفظ قطاع المركبات على الطرق بالحصة السوقية المهيمنة لسوائل ناقل الحركة. هذه الحصة مدعومة من قبل مجموعة عالمية كبيرة جدًا منسيارات الركابوالمركبات التجارية الخفيفة والمركبات التجارية الثقيلة، والتي تتطلب جميعها سوائل ناقل الحركة أثناء تعبئة المصنع وطوال عمرها التشغيلي في تطبيقات تعبئة الخدمة. إن الحاجة المتكررة للصيانة واستبدال السوائل وخدمة النقل عبر التنقل الحضري ونقل البضائع ومشاركة الركوب وملكية المركبات الشخصية تزيد من تعزيز الطلب. وبما أن المركبات المخصصة للطرق المعبدة تمثل الحصة الأكبر من إنتاج السيارات العالمي وأكبر قاعدة مركبات مركبة، فإنها تواصل تشكيل قاعدة الطلب الأساسية على سوائل ناقل الحركة في جميع أنحاء العالم.

من المتوقع أن يسجل قطاع المركبات على الطرق الوعرة معدل نمو سنوي مركب قدره 3.8٪ خلال الفترة المتوقعة. يشمل هذا القطاع آلات البناء والمعدات الزراعية ومركبات التعدين وغيرها من أنظمة الطرق الوعرة الثقيلة التي تعمل تحت ظروف الحمل ودرجة الحرارة الصعبة. غالبًا ما تتطلب هذه المركبات سوائل متينة لناقل الحركة ومجموعة القيادة مع خصائص قوية مضادة للتآكل وأداء حراري. على الرغم من أن هذا القطاع لا يتطابق مع حجم الطلب على الطرق، إلا أنه يظل مهمًا في الأسواق الصناعية والمعتمدة على البنية التحتية حيث يدعم وقت تشغيل المعدات والقدرة على التحمل وبيئات التشغيل القاسية الاستهلاك المستمر للسوائل.

التوقعات الإقليمية لسوق سوائل ناقل الحركة

حسب المنطقة، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Transmission Fluids Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تمتلك منطقة آسيا والمحيط الهادئ الحصة المهيمنة في السوق العالمية. وتستفيد المنطقة من قاعدتها الكبيرة جدًا لإنتاج المركبات، ومساحة واسعة من المركبات، وتركيز قوي لنشاط تصنيع السيارات في جميع أنحاء الصين واليابان والهند وكوريا الجنوبية وجنوب شرق آسيا. تظل منطقة آسيا والمحيط الهادئ هي المنطقة الأكثر أهمية لأنها تجمع بين الطلب المرتفع على تعبئة مصنعي المعدات الأصلية مع توسيع فرص ملء الخدمة مع استمرار قاعدة المركبات الإقليمية في التقدم والتنوع. وتحظى المنطقة بأهمية خاصة بالنسبة لسوائل ناقل الحركة الأوتوماتيكي، وسوائل CVT، وغيرها من سوائل مجموعة القيادة المتقدمة، نظرًا لحجم تصنيع سيارات الركاب والوجود الواسع لكل من منصات إنتاج السيارات ذات الحجم الكبير والسوق الكبيرة.

سوق سوائل النقل في الصين

يعد السوق الصيني أحد أكبر الأسواق على مستوى العالم، حيث بلغت إيرادات عام 2025 3.17 مليار دولار أمريكي، وهو ما يمثل حوالي 25.2٪ من المبيعات العالمية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أمريكا الشمالية

ومن المتوقع أن تسجل أمريكا الشمالية طلبًا قويًا وثابتًا خلال الفترة المتوقعة. تستفيد المنطقة من انتشار ناقل الحركة الأوتوماتيكي العالي جدًا، وأسطول المركبات الضخم، والنظام البيئي الناضج لخدمات ما بعد البيع. تعد أمريكا الشمالية واحدة من أهم الأسواق حيث تهيمن أنظمة نقل الحركة الأوتوماتيكية على منصات الركاب والشاحنات الخفيفة، مما يخلق طلبًا هيكليًا قويًا على السوائل الأوتوماتيكية ومنتجات تعبئة الخدمة الاصطناعية المتميزة. تستفيد المنطقة أيضًا من تحقيق متوسط أعلى لقيمة السوائل، مدفوعًا بالقبول القوي للتركيبات الاصطناعية والتركيبات المتوافقة مع OEM عبر ورش العمل الاحترافية وقنوات البيع بالتجزئة.

سوق سوائل ناقل الحركة في الولايات المتحدة

وفي عام 2025، بلغت قيمة السوق الأمريكية 2.53 مليار دولار أمريكي، مدفوعة في المقام الأول بالطلب القوي من القطاع الصناعي. تمثل الولايات المتحدة ما يقرب من 20.2٪ من مبيعات السوق العالمية.

أوروبا

من المتوقع أن يحافظ السوق الأوروبي على مكانة هامة في السوق بسبب مخزونه الكبير من السيارات، وصناعة السيارات الراسخة، والتركيز المتزايد على أنظمة السوائل عالية الأداء والمتوافقة مع OEM. وتظل المنطقة ذات أهمية تجارية لأنها تجمع بين ملكية سيارات الركاب الناضجة والطلب القوي على مواد التشحيم المتقدمة تقنيًا، خاصة في أسواق السيارات المتميزة. وتتمتع أوروبا أيضًا بأهمية كبيرة نظرًا لامتلاكها مزيجًا واسعًا من منصات مجموعة الحركة اليدوية والأوتوماتيكية وDCT والهجينة، مما يدعم الطلب المستمر عبر العديد من فئات السوائل بدلاً من نوع منتج واحد مهيمن.

سوق سوائل ناقل الحركة في ألمانيا

وقد بلغت قيمة السوق الألمانية حوالي 0.48 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 3.9٪ من إيرادات السوق العالمية.

سوق سوائل ناقل الحركة في المملكة المتحدة

وقدرت قيمة سوق المملكة المتحدة بنحو 0.29 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 2.3٪ من إيرادات السوق العالمية.

أمريكا اللاتينية

أمريكا اللاتينية سوق أصغر ولكنها ذات أهمية تجارية. وتستفيد المنطقة من أسطول كبير من المركبات المستخدمة، والاعتماد المستمر على مركبات الاحتراق الداخلي، وتزايد متطلبات خدمات ما بعد البيع عبر فئات الركاب والمركبات التجارية. ومن المتوقع أن يظل نمو السوق معتدلاً، مدعومًا بالطلب على الاستبدال وصيانة المركبات القديمة أكثر من الاختراق العالي جدًا لتقنيات نقل الحركة المتقدمة.

سوق سوائل ناقل الحركة في البرازيل

وقدرت قيمة السوق البرازيلية بحوالي 0.43 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 3.4٪ من إيرادات السوق العالمية.

الشرق الأوسط وأفريقيا

لا يزال سوق الشرق الأوسط وأفريقيا صغيرًا نسبيًا، ولكنه يتمتع بإمكانات تجارية نظرًا لاعتماده على صيانة المركبات ومواد التشحيم المستوردة المتميزة والطلب على خدمات الأسطول عبر العديد من الأسواق الأساسية. ومن المرجح أن يعتمد النمو الإقليمي على التوسع في ملكية المركبات، ومتطلبات المتانة لأساطيل الركاب والأساطيل التجارية، والحاجة المستمرة لخدمة النقل في ظل الظروف المناخية والتشغيلية الصعبة.

سوق سوائل ناقل الحركة في دول مجلس التعاون الخليجي

وقد بلغت قيمة سوق دول مجلس التعاون الخليجي حوالي 0.26 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 2.1% من إيرادات السوق العالمية.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

تتنافس الشركات المحورية على أساس شبكات التوزيع وموافقات الشركات المصنعة الأصلية لتتفوق على منافسيها

يتنافس اللاعبون الرئيسيون في السوق على أساس موافقات الشركات المصنعة الأصلية، والتركيبات المتقدمة، والتوافق مع المركبات المتعددة، والتقنيات الاصطناعية منخفضة اللزوجة، وشبكات التوزيع القوية. يضم السوق شركات كبرى متكاملة في مجال الزيوت ومواد التشحيم مثل Shell، وbp/Castrol، وExxonMobil، وChevron، وTotalEnergies، وPhillips 66، إلى جانب المتخصصين الذين يركزون على زيوت التشحيم مثل FUCHS، وValvoline Global Operations، وIdemitsu Kosan، وENEOS، وPetro-Canada Lubricants، وLIQUI MOLY. تُظهر صفحات منتجات الشركة وموادها انقسامًا واضحًا بين شركات الطاقة المتكاملة الواسعة التي تتنافس على أساس العرض العالمي والزيوت الأساسية ومحافظ مواد التشحيم الكبيرة وشركات مواد التشحيم المتخصصة التي تتنافس من خلال ملاءمة التطبيقات ومواءمة صانعي القطع الأصلية والوضع المتميز لخدمات ما بعد البيع.

قائمة شركات سوائل ناقل الحركة الرئيسية

- شل بي ال سي(المملكة المتحدة.)

- بي بي بي إل سي(المملكة المتحدة.)

- شركة اكسون موبيل(نحن.)

- شركة شيفرون (الولايات المتحدة)

- عمليات فالفولين العالمية(نحن.)

- TotalEnergies SE (فرنسا)

- فوكس SE (ألمانيا)

- شركة فيليبس 66 (الولايات المتحدة)

- شركة إديميتسو كوسان المحدودة (اليابان)

- مجموعة إنيوس (اليابان)

التطورات الصناعية الرئيسية

- نوفمبر 2025: زيوت شل ساعد سائل شل EV-Plus الحراري المزود بتقنية PurePlus على تمكين بنية مجموعة نقل الحركة بالسيارات الكهربائية التي تعمل بالبطارية والتي يتم تبريدها بشكل غامر. أظهر الاختبار أن السائل يمكن أن يعمل كحل متكامل لإدارة الحرارة لمجموعة نقل الحركة الكاملة للسيارات التي تعمل بالبطارية. يعد هذا أمرًا مهمًا بالنسبة لمشهد سوائل ناقل الحركة لأنه يوضح كيف يتوسع كبار الموردين إلى ما هو أبعد من ATF وMTF التقليديين إلى مجموعة القيادة المكهربة ومنصات السوائل الحرارية.

- أغسطس 2025:قامت شركة Castrol بتوسيع تشكيلة سوائل ناقل الحركة Castrol ON EV بمنتجات جديدة للمحركات الإلكترونية الرطبة، بناءً على مجموعة سوائل ناقل الحركة D1 وD2 السابقة لخدمات ما بعد البيع للمركبات الكهربائية. يسلط هذا الإطلاق الضوء على كيفية قيام العلامات التجارية الكبرى لزيوت التشحيم بتطوير منتجات سوائل ناقل الحركة المخصصة لمجموعات الحركة المكهربة بدلاً من الاعتماد فقط على سوائل مجموعة الحركة التقليدية.

- مارس 2025:أعلنت ENEOS عن خطط لتسريع الاكتشاف المعتمد على الذكاء الاصطناعي وتحسين مواد التشحيم الجديدة وسوائل التبريد المغمورة باستخدام NVIDIA ALCHEMI وPFCC Matlantis. على الرغم من أن التطوير أوسع من سوائل ناقل الحركة وحدها، إلا أنه يشير إلى ابتكار أسرع في التركيبة عبر فئات مواد التشحيم المتقدمة وسوائل مجموعة القيادة المستقبلية.

تغطية التقرير

يقدم تقرير سوق سوائل النقل تحليلاً مفصلاً للسوق. ويركز على الجوانب الرئيسية، مثل الشركات الرائدة والنوع والتطبيقات. بالإضافة إلى ذلك، فإنه يقدم نظرة ثاقبة للسوق واتجاهات الصناعة الحالية ويسلط الضوء على التطورات الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يغطي التقرير أيضًا العديد من العوامل التي تساهم في نمو السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| وحدة | القيمة (مليار دولار أمريكي)، الحجم (مليون لتر) |

| معدل النمو | معدل نمو سنوي مركب قدره 5.0% من عام 2026 إلى عام 2034 |

| التقسيم | حسب النوع والزيت الأساسي والمستخدم النهائي والمنطقة |

| حسب النوع |

|

| بواسطة النفط الأساسي |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قدّر بـ 12.57 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 19.43 مليار دولار أمريكي بحلول عام 2034.

من المقرر أن يظهر السوق نموًا مطردًا بمعدل نمو سنوي مركب قدره 5.0٪ خلال الفترة المتوقعة 2026-2034.

من المتوقع أن يقود قطاع المركبات على الطرق السوق خلال فترة التنبؤ.

تمتلك منطقة آسيا والمحيط الهادئ أعلى حصة في السوق.

يعد الاعتماد المتزايد على ناقل الحركة الأوتوماتيكي وCVT وناقل الحركة ثنائي القابض عاملاً رئيسياً في دفع نمو السوق.

- 2021-2034

- 2025

- 2021-2024

- 262

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة