حجم سوق نظام البرج، والحصة، والصناعة، وتحليل الحرب بين روسيا وأوكرانيا، حسب المنصة (البرية والبحرية والمحمولة جواً)، حسب التكنولوجيا (الهيدروليكية، والكهربائية/الكهروميكانيكية، والهجينة، وفئة تكنولوجيا الاستشعار (البصرية، والأشعة تحت الحمراء، والرادار، والليدار)))، حسب وضع النشر (مركب على مركبة، بدن بحري، ثابت، ومثبت على طائرة بدون طيار)، حسب السلاح (عيار صغير (عيار صغير (30 مم)، عيار متوسط (30-50 ملم)، عيار كبير، وصاروخ/صاروخ مدمج)، حسب المكونات (محرك البرج (المحركات، علب التروس)، إلكترونيات التحكم في البرج/التحكم في الحرائق، التثبيت/المثبتات، وغيرها)، والتنبؤات الإقليمية، 2026-2034

نظرة عامة على سوق نظام البرج

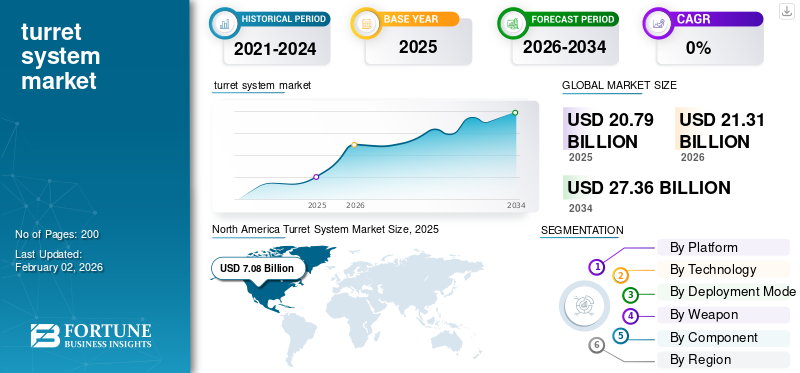

بلغت قيمة حجم سوق أنظمة الأبراج العالمية 20.79 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 21.31 مليار دولار أمريكي في عام 2026 إلى 27.36 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 3.17٪ خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على السوق العالمية بحصة بلغت 34.06% في عام 2025.

يشهد سوق أنظمة الأبراج العالمية تحولًا ثابتًا مدفوعًا بالتحديث والاستقلالية والنمطية. تعد أنظمة الأبراج التي تشمل حوامل الأسلحة والمحطات البعيدة ومنصات الاستشعار أمرًا بالغ الأهمية لتعزيز الدقة والحماية والوعي الظرفي عبر المجالات البرية والبحرية والمحمولة جواً. يتوسع السوق مع قيام البلدان باستبدال الأبراج الهيدروليكية والتي يتم تشغيلها يدويًا بأنظمة كهروميكانيكية ومدعومة بالذكاء الاصطناعي ومستقرة قادرة على التعامل مع التهديدات المتنوعة، بما في ذلك الطائرات بدون طيار والأهداف المدرعة. وتعمل التوترات الجيوسياسية المتصاعدة، وخاصة في أوروبا ومنطقة آسيا والمحيط الهادئ، على تغذية مبادرات المشتريات الدفاعية والإنتاج المشترك. في الوقت نفسه، أدى التقدم التكنولوجي في المحركات الكهربائية، وبرامج مكافحة الحرائق، والاستشعاريعيد الاندماج تعريف وظيفة البرج. إن تقارب هذه الاتجاهات يضع أنظمة الأبراج كنظام فرعي لا غنى عنه في برامج تحديث الحرب والدفاع الحديثة.

يقود مشهد نظام البرج مزيج من الأعداد الأولية الدفاعية الراسخة والمبتكرين الناشئين. ومن بين المساهمين الرئيسيين شركة BAE Systems (المملكة المتحدة)، وRheinmetall AG (ألمانيا)، وLeonardo S.p.A. (إيطاليا)، وElbit Systems (إسرائيل)، وجنرال دايناميكس (الولايات المتحدة)، وجميعها تقدم حلولاً شاملة للأبراج البرية والبحرية. تتخصص الشركات الداعمة مثل Northrop Grumman، وMoog، وFN Herstal، وThales، وDenel في تقنيات التشغيل والتحكم والاستقرار. بالإضافة إلى ذلك، يعمل مصنعو الدفاع الآسيويون في الهند وكوريا الجنوبية والصين على توسيع قدرات الأبراج المحلية بسرعة، مما يؤدي إلى تكثيف المنافسة العالمية وتنويع قاعدة التوريد لكل من الأنظمة المأهولة وغير المأهولة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق نظام البرج

- حجم السوق عام 2025: 20.79 مليار دولار أمريكي

- حجم السوق عام 2026: 21.31 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 27.36 مليار دولار أمريكي

- معدل النمو السنوي المركب: 3.17% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق أنظمة الأبراج العالمية بحصة قدرها 34.06% في عام 2025.

- ومن المتوقع أن يمتلك قطاع الأراضي حصة قدرها 62.93% في عام 2026.

- ومن المتوقع أن يمثل قطاع المركبات المركبة حصة قدرها 58.19% في عام 2026.

أمريكا الشمالية

أمريكا الشمالية 7.26 مليار دولار أمريكي في عام 2026. طلب قوي من تحديث الأسطول العسكري، وأنظمة التحكم في الحرائق المدعومة بالذكاء الاصطناعي، والتحديثات البحرية والمدرعات المتقدمة.

أوروبا

أوروبا 6.32 مليار دولار أمريكي في عام 2026. يؤدي ارتفاع الإنفاق الدفاعي وبرامج إعادة التسلح بعد الصراع إلى تحديث أنظمة المركبات والأبراج البحرية.

آسيا والمحيط الهادئ

آسيا والمحيط الهادئ 5.97 مليار دولار أمريكي في عام 2026. نمو سريع مدفوع بتحديث الدفاع المحلي، واحتياجات أمن الحدود، واعتماد نظام الأبراج بدون طيار.

نحن.

الولايات المتحدة 6.29 مليار دولار أمريكي في عام 2026. البحث والتطوير المستمر في أنظمة الأبراج المستقلة والكهربائية التي تدعم التحديث الدفاعي على المدى الطويل.

اليابان

اليابان 0.76 مليار دولار أمريكي في عام 2026. زيادة التركيز على الإنتاج الدفاعي المحلي وتكامل أنظمة الأبراج المتقدمة.

اقرأ المزيد

تأثير الحرب بين روسيا وأوكرانيا

التسارع الناجم عن الصراع بين روسيا وأوكرانيا في تحديث الدفاع

لقد أعادت الحرب الروسية الأوكرانية تشكيل سوق أنظمة الأبراج العالمية بشكل عميق، مما أدى إلى تسارع دورات الشراء والتحديث. لقد أظهر الصراع الأهمية المتجددة للمركبات المدرعة، ومحطات الأسلحة البعيدة، وأنظمة الأبراج المستقرة في الحرب عالية الكثافة والمشبعة بطائرات بدون طيار. اعتمدت القوات الأوكرانية والروسية بشكل كبير على منصات مجهزة بأبراج لكل من العمليات الهجومية والدفاعية، مما يثبت أن القدرة على الحركة والقدرة على البقاء والاشتباك السريع مع الهدف تظل حاسمة في ساحة المعركة الحديثة. ونتيجة لذلك، قامت الدول الأعضاء في حلف شمال الأطلسي والحلفاء الأوروبيين بتعزيز ميزانيات الدفاع، وبرامج استبدال المركبات السريعة، وإعادة تنشيط خطوط التصنيع الخاملة لأنظمة الأبراج المدرعة والبحرية.

وشهدت الولايات المتحدة وألمانيا وبولندا والمملكة المتحدة وكوريا الجنوبية طلبيات متزايدة على أنظمة الأبراج الكهربائية والوحداتية التي يتم التحكم فيها عن بعد لتجديد المخزونات وتحديث الأساطيل. وفي الوقت نفسه، تم تشديد سلاسل التوريد العالمية، وخاصة بالنسبة للبصريات،الجيروسكوباتوالمحركات الكهروميكانيكية، مما يسبب اختناقات في الإنتاج. وقد أثبتت الحرب أيضًا صحة الطلب على الأبراج غير المأهولة وأنظمة التحكم في النيران المستقلة القادرة على الاشتباك مع الطائرات بدون طيار والذخائر المتسكعة. ونتيجة لذلك، أدى الصراع إلى إعادة ضبط أولويات الدفاع العالمية بشكل فعال، مما يضمن بقاء نمو سوق أنظمة الأبراج على مسار نمو مرتفع مدفوع بالحرب.

اتجاهات سوق نظام البرج

تعد الكهرباء والاستقلالية والتكامل المعياري من اتجاهات السوق الرائدة

الاتجاه الشامل في سوق أنظمة الأبراج هو التحول نحو البنى المكهربة والذكية والمعيارية عبر المنصات البرية والبحرية والمحمولة جواً. يتم استبدال الأبراج الهيدروليكية التقليدية بسرعة بمحركات كهربائية وكهروميكانيكية، والتي توفر موثوقية أعلى، وتقليل الصيانة، وسهولة التكامل مع أنظمة التحكم الرقمية في الحرائق. يؤدي اعتماد الاستهداف المدعوم بالذكاء الاصطناعي ودمج أجهزة الاستشعار والبصريات المستقرة إلى تحويل الأبراج من حوامل أسلحة بسيطة إلى أنظمة فرعية قتالية متطورة ومتصلة بالشبكة. في جميع أنحاء حلف شمال الأطلسي والدول الحليفة، تسمح تصميمات الأبراج المعيارية بإعادة التشكيل السريع بين أدوار المدافع أو الصواريخ أو المراقبة، مما يؤدي إلى إطالة عمر المنصة وتقليل تكاليف دورة الحياة. على الجانب المحمول جواً، تدمج الأبراج ذات المحورين خفيفة الوزن حزم أجهزة استشعار متعددة لمهام الاستخبارات والمراقبة والاستطلاع، وفي الوقت نفسه تستخدم الأنظمة البحرية بشكل متزايد خوارزميات التحكم الآلي في الحرائق للدفاع عن قرب. الاتجاه السائد الآخر هو انتشار الأبراج البعيدة وغير المأهولة، خاصة المركبات المدرعة والطائرات بدون طيار، وتعزيز قدرة الطاقم على البقاء. أصبح الأمن السيبراني والتوحيد القياسي الرقمي جزءًا لا يتجزأ من تصميم نظام البرج مع انتقال قوات الدفاع إلى الحرب التي تركز على الشبكة. بشكل عام، يتجه السوق نحو الأنظمة البيئية البرجية المكهربة والمستقلة والمحددة برمجيًا، والتي تمزج بين الدقة الميكانيكية والذكاء الرقمي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

تحديث الدفاع وتصاعد التوترات عبر الحدود لتعزيز نمو السوق

الدافع الرئيسي للطلب على أنظمة الأبراج هو الموجة العالمية من التحديث الدفاعي الناجمة عن التوترات الجيوسياسية المتزايدة وعودة ظهور الحرب التقليدية. تعمل البلدان في جميع أنحاء أوروبا وآسيا والشرق الأوسط على استبدال الأبراج الهيدروليكية القديمة بأنظمة رقمية وكهربائية ومستقرة قادرة على العمل فيالحرب الإلكترونيةالبيئات. وتعمل الزيادة المطردة في ميزانيات الدفاع، وخاصة في الولايات المتحدة وألمانيا والهند والصين، على تغذية شراء الجيل التالي من المركبات المدرعة، والمدافع البحرية، ومنصات الأبراج المحمولة على الطائرات بدون طيار. إن التركيز العملياتي على حماية الطاقم والدقة القاتلة يدعم اعتماد محطات الأسلحة عن بعد والأبراج غير المأهولة. بالإضافة إلى ذلك، فإن التقدم في الذكاء الاصطناعي وحوسبة التحكم في الحرائق ودمج أجهزة الاستشعار جعل أنظمة الأبراج الحديثة ضرورية لشبكات القيادة متعددة المجالات. في منطقة آسيا والمحيط الهادئ وأوروبا الشرقية، تعمل التوترات الحدودية وبرامج التحديث على دعم الطلب المستمر على حلول الأبراج خفيفة الوزن والمعيارية. بشكل جماعي، تضمن هذه الاتجاهات أن يظل تحديث الدفاع والمنافسة الجيوسياسية محركين مستمرين لنمو حصة سوق أنظمة الأبراج.

قيود السوق

عوائق التكلفة والتعقيد ومراقبة الصادرات التي تعيق نمو السوق

على الرغم من الطلب القوي، يواجه سوق أنظمة الأبراج قيودًا هيكلية تتمحور حول ارتفاع تكلفة النظام وتعقيد التكامل وقيود التصدير. تعتبر الأبراج الحديثة باهظة الثمن من حيث تصميم واختبار وتأهيل الأبراج التي تتمتع بالتحكم في الحرائق بمساعدة الذكاء الاصطناعي، والتشغيل الكهروميكانيكي، والثبات المتقدم. وكثيراً ما تؤدي ميزانيات الدفاع الأصغر حجماً، وخاصة في البلدان الناشئة، إلى تأخير المشتريات أو تقييد النطاق على التعديلات التحديثية بدلاً من البناءات الجديدة. إن متطلبات التكامل المعقدة مع الأنظمة الفرعية للمركبات والسفن (الطاقة، والارتداد، والاتصالات) تزيد من الوقت والتكلفة. إن اعتماد سلسلة التوريد على المكونات المتخصصة مثل المحامل الدقيقة، والمحركات المؤازرة، وأجهزة الاستشعار البصرية يؤدي إلى التعرض للنقص العالمي. علاوة على ذلك، يمكن لقوانين مراقبة الصادرات (على سبيل المثال، ITAR، والقيود الدفاعية للاتحاد الأوروبي) أن تعيق التعاون والمبيعات عبر الحدود، مما يؤدي إلى تفتيت قاعدة العرض العالمية. هناك عائق آخر وهو عبء الصيانة: تتطلب الأبراج الكهربائية موظفين فنيين مدربين تدريباً عالياً وأجزاء متخصصة. وتحد هذه التحديات مجتمعة من قابلية التوسع في السوق في المناطق الحساسة من حيث التكلفة، مما يؤدي إلى اعتدال معدلات النمو على الرغم من ارتفاع ميزانيات الدفاع.

فرص السوق

ظهور القطاعات غير المأهولة والتصديرية والتحديثية لخلق فرص في السوق

توجد فرص كبيرة في أنظمة الأبراج غير المأهولة والتحديثية، إلى جانب إمكانات التصدير إلى أسواق الدفاع النامية. نظرًا لأن الجيوش العالمية تعطي الأولوية لسلامة الطاقم والمشاركة الدقيقة، فإن الأبراج غير المأهولة التي يتم تشغيلها عن بعد أو بمساعدة الذكاء الاصطناعي يتزايد الطلب عليها لكل من المنصات البرية والبحرية. يعد إعادة تجهيز المركبات المدرعة القديمة وسفن الدوريات بأبراج كهربائية حديثة أو أبراج استشعارية حديثة بديلاً فعالاً من حيث التكلفة لاستبدال المنصة بالكامل، مما يخلق سوقًا كبيرًا للترقية في جميع أنحاء أوروبا وآسيا والشرق الأوسط. ويستهدف منتجو الدفاع الناشئون في الهند وكوريا الجنوبية وتركيا أيضاً فرص التصدير من خلال تطوير أنظمة الأبراج المصنعة محلياً والتي تتماشى مع المعايير العالمية ولكن بتكلفة أقل. إن التحول إلى الأبراج المعيارية متعددة المهام القادرة على التبديل بين البنادق والصواريخ وحمولات أجهزة الاستشعار يوفر مكانًا تجاريًا جديدًا لمتكاملي الأنظمة وموردي المكونات. بالإضافة إلى ذلك، فإن نمو أنظمة الأبراج المثبتة على الطائرات بدون طيار وأنظمة الأبراج ذات العيار الصغير للمراقبة وتطبيقات مكافحة الطائرات بدون طيار يفتح آفاقًا جديدة في قطاع الطيران. ومع قيام الدول بتوسيع التعاون الدفاعي وتوطين التصنيع، فإن الشركات القادرة على تقديم تقنيات الأبراج المعيارية والقابلة للتشغيل المتبادل والمستقلة ستستحوذ على حصة كبيرة من السوق.

تحديات السوق

يعد التحول التكنولوجي ومخاطر الأمن السيبراني من التحديات الرئيسية التي تواجه النمو

تواجه صناعة أنظمة الأبراج تحديات معقدة أثناء انتقالها نحو البنى الرقمية والمستقلة والمتصلة بالشبكة. إن دمج الاستهداف المعتمد على الذكاء الاصطناعي، والاندماج بين أجهزة الاستشعار المتعددة، والتحكم في الحرائق المعرفة بالبرمجيات لا يؤدي إلى زيادة قدرة النظام فحسب، بل يؤدي أيضًا إلى زيادة الضعف السيبراني. تمثل الأبراج المتصلة بالشبكة على المنصات غير المأهولة نقاط دخول محتملة للاختراقات السيبرانية، مما يتطلب تشفيرًا قويًا ومراقبة في الوقت الفعلي. التحدي الرئيسي الآخر هو تحقيق قابلية التشغيل البيني والتوحيد بين المنصات من مختلف مصنعي المعدات الأصلية والدول، لا سيما في التحالفات الدفاعية متعددة الجنسيات. من الناحية التكنولوجية، يتطلب استبدال الآليات الهيدروليكية بمحركات كهربائية أو هجينة إعادة تصميم الهياكل الميكانيكية الأساسية، وإدخال دورات تأهيل طويلة. تعمل ثقافة إصدار الشهادات المحافظة في قطاع الدفاع على إبطاء اعتماد المواد المبتكرة وتقنيات الأتمتة. بالإضافة إلى ذلك، فإن الكثافة المتزايدة للطائرات بدون طيار، والذخائر المتسكعة، وأنظمة الطاقة الموجهة تعيد تعريف ديناميكيات ساحة المعركة، مما يجبر مصممي الأبراج على التكيف بسرعة. تحقيق التوازن بين الرقمنة المتطورة وصلابة ساحة المعركة،الأمن السيبراني، وتظل القدرة على تحمل التكاليف هي التحدي المحدد لمصنعي الأبراج.

تحليل التجزئة

بواسطة منصة

التحديث العالمي والصراعات الحدودية تدفع نمو قطاع الأراضي

حسب المنصة، يتم تقسيم السوق إلى البرية والبحرية والمحمولة جوا.

وفي عام 2026، استحوذ قطاع الأراضي على الحصة الأكبر ومن المتوقع أن يهيمن بحصة تبلغ 62.93%. وترجع هيمنة هذا القطاع إلى التحديث واسع النطاق للمركبات المدرعة ومركبات قتال المشاة والدبابات. تجبر الصراعات الحدودية المتزايدة في أوروبا وآسيا الدول على استبدال الأنظمة القديمة بأبراج مستقرة ونموذجية وغير مأهولة، مما يعزز القدرة على الحركة والقدرة على البقاء والقوة النارية التي تدعم الشبكة على الأرض.

ومن المتوقع أن ينمو القطاع البحري بمعدل نمو سنوي مركب قدره 2.9٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة التكنولوجيا

تُفضل الأنظمة الكهربائية والكهروميكانيكية بشدة نظرًا للموثوقية والكفاءة

حسب التكنولوجيا، يتم تصنيف القطاع إلى فئة تكنولوجيا الهيدروليكية، والكهربائية/الكهروميكانيكية، والهجينة، وتقنية الاستشعار (البصرية، والأشعة تحت الحمراء،رادار، ليدار).

حصل القطاع الكهربائي/الكهروميكانيكي على أكبر حصة في السوق ومن المتوقع أن يهيمن بحصة تبلغ 42.98% في عام 2026. ويتزايد الطلب على الأبراج الكهربائية/الكهروميكانيكية مع انتقال الجيوش من الأنظمة الهيدروليكية إلى محركات كهربائية أخف وزنًا وأكثر كفاءة. توفر هذه الأنظمة دقة فائقة وصيانة أقل واستقرارًا أكثر سلاسة، مما يدعم التكامل مع المنصات المستقلة والتي يتم التحكم فيها عن بعد. إن كفاءتها في استخدام الطاقة وتوافقها الرقمي تجعلها حيوية للجيل القادم من المركبات الدفاعية.

ومن المتوقع أن ينمو قطاع إزالة الألغام الهجين بمعدل نمو سنوي مركب قدره 3.2% خلال الفترة المتوقعة.

بواسطة وضع النشر

تشهد الأبراج المُثبَّتة في المركبات طلبًا مرتفعًا بسبب المرونة التشغيلية

يتم تصنيف شريحة وضع النشر إلى مركبة، وهيكل بحري، وثابت، ومركبة بدون طيار.

استحوذ قطاع المركبات المثبتة على أكبر حصة في السوق في عام 2025 وسيتصدر في عام 2026 بحصة قدرها 58.19٪. يتسارع الطلب على الأبراج المثبتة على المركبات حيث تعطي القوات الأولوية للتنقل والنمطية وقابلية الانتشار السريع. تمكن الأبراج المثبتة الأعمدة المدرعة وقوافل الدوريات ووحدات الاستطلاع من الحفاظ على الاستعداد الفتاك أثناء التحرك. إن الارتفاع في محطات الأسلحة البعيدة ومنصات المدفعية المتنقلة يعزز الأهمية الاستراتيجية لهذا القطاع وزخم المشتريات.

من المتوقع أن ينمو قطاع الطائرات بدون طيار بمعدل نمو سنوي مركب قدره 5.2٪ خلال الفترة المتوقعة.

بالسلاح

الأنظمة ذات العيار الصغير (≥ 30 مم) تؤدي إلى تطبيقاتها خفيفة الوزن وغير المأهولة

حسب السلاح، يتم تصنيف السوق إلى عيار صغير (30 ملم)، وعيار متوسط (30-50 ملم)، وعيار كبير، وصاروخ/صاروخ مدمج.

في عام 2026، احتل قطاع العيار الصغير (30 ملم) مكانة رائدة وسيهيمن بحصة متوقعة تبلغ 30.55%. ويعود الطلب القوي على هذا القطاع إلى ملاءمته للمركبات المدرعة الخفيفة والطائرات بدون طيار وسفن الدوريات البحرية. توفر هذه الأنظمة قوة نيران فعالة مع الحد الأدنى من الارتداد والوزن، بما يتماشى مع الاتجاه الدفاعي نحو منصات قتالية بدون طيار وسريعة الانتشار وفعالة من حيث التكلفة عبر بيئات تشغيلية متعددة.

ومن المتوقع أن ينمو قطاع العيار المتوسط (30-50 ملم) بمعدل نمو سنوي مركب قدره 3.3% خلال الفترة المتوقعة.

حسب المكون

أدت الرقمنة إلى زيادة الطلب على التحكم في الأبراج وإلكترونيات التحكم في الحرائق

حسب المكونات، يتم تصنيف السوق إلى محرك البرج (المحركات وعلب التروس)، وإلكترونيات التحكم في البرج/التحكم في الحرائق، والثبات/المثبتات، وغيرها.

سيتصدر مكون إلكترونيات التحكم في البرج / التحكم في الحرائق في عام 2024 وسيستحوذ على حصة سوقية رائدة بنسبة 32.95٪ في عام 2025 حيث تتبنى القوات المسلحة الذكاء الاصطناعي والأتمتة ودمج أجهزة الاستشعار. يتطلب القتال الحديث اكتساب الأهداف في الوقت الفعلي والاشتباك الدقيق. إن دمج وحدات التحكم الرقمية في الحرائق وأنظمة إدارة المعارك المتصلة بالشبكة يجعل هذا القطاع محوريًا في تطور الأبراج الذكية والمستقلة.

من المتوقع أن ينمو قطاع محرك البرج (المحركات وعلب التروس) بمعدل نمو سنوي مركب قدره 3.2٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق نظام البرج

من الناحية الجغرافية، ينقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

North America Turret System Market Size, 2025 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

استحوذت منطقة أمريكا الشمالية على 34.06% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 7.08 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 7.26 مليار دولار أمريكي في عام 2026. تقود الولايات المتحدة الطلب في هذه المنطقة، مدفوعًا بتحديث الأساطيل المدرعة، وتحديث الأبراج البحرية، ومحطات الأسلحة المتقدمة عن بعد. ويؤدي التركيز على التحكم في الحرائق بمساعدة الذكاء الاصطناعي ومحركات الأبراج الكهربائية إلى الحفاظ على الطلب المستمر، حيث تدعم الصادرات استقرار التصنيع الإقليمي والنمو المتزايد.

في عام 2026، من المتوقع أن تصل قيمة السوق الأمريكية إلى 6.29 مليار دولار أمريكي حيث تظل أكبر سوق في العالم، مدعومة بالاستثمار المستمر في البحث والتطوير، وتطوير الأبراج المستقلة، وتحديث منصات أبرامز وسترايكر والمنصات البحرية. ويضمن التمويل القوي للأنظمة الكهربائية والأنظمة المتكاملة للذكاء الاصطناعي استقرار الطلب على المدى الطويل، مع برامج تصدير موازية تدعم المتطلبات الدفاعية للدول الحليفة.

أوروبا

حافظت أوروبا على حضور قوي في السوق العالمية، حيث وصلت إلى 6.18 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 29.71٪، ومن المتوقع أن تصل إلى 6.32 مليار دولار أمريكي في عام 2026. ويتزايد الطلب الأوروبي بسبب برامج إعادة التسلح وتجديد الأسطول في أعقاب الصراع بين روسيا وأوكرانيا. تعمل ألمانيا والمملكة المتحدة وبولندا وفرنسا على تحديث أنظمة المركبات والأبراج البحرية بسرعة باستخدام محركات كهربائية وحمولات معيارية، مما يدفع أوروبا إلى أقوى مرحلة للمشتريات الدفاعية منذ عقود. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 1.64 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل السوق الألماني إلى 1.78 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

في عام 2025، حققت منطقة آسيا والمحيط الهادئ 5.8 مليار دولار أمريكي، مما ساهم بنسبة 27.88% من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 5.97 مليار دولار أمريكي في عام 2026، حيث يتوسع الطلب على الأبراج بشكل أسرع، مدفوعًا بالسعي الهند والصين وكوريا الجنوبية واليابان إلى الإنتاج المحلي والتحديث المحلي. تعمل التوترات الحدودية، وانتشار الطائرات بدون طيار، والتركيز على أنظمة الأبراج بدون طيار على تغذية الاستثمارات عبر المنصات البرية والجوية والبحرية، مما يجعل المنطقة محرك النمو الرئيسي في السوق. ومن المتوقع أن يصل سوق اليابان إلى 0.76 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 2.31 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 1.89 مليار دولار أمريكي بحلول عام 2026.

بقية العالم

وفي عام 2025، من المتوقع أن يسجل السوق في بقية أنحاء العالم 1.74 مليار دولار أمريكي. وفي الشرق الأوسط، وأفريقيا، وأمريكا اللاتينية، يكون الطلب عرضياً ولكنه عالي القيمة، ويتمحور حول الدفاع عن الحدود والدفاع عن الحدودمركبة مدرعةتحديث. وتعد دول الخليج وإسرائيل والبرازيل من المشترين الرئيسيين، مع التركيز على أنظمة الأبراج التي يتم التحكم فيها عن بعد والمضادة للطائرات بدون طيار المناسبة للحرب غير المتكافئة والمهام الأمنية المتنقلة.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يركز قادة الدفاع على دمج الدقة الميكانيكية مع الذكاء الرقمي للحصول على ميزة السوق

يهيمن قادة الدفاع على سوق أنظمة الأبراج العالمية الذين يدمجون الدقة الميكانيكية مع الذكاء الرقمي. تمتلك كل من شركة BAE Systems (المملكة المتحدة)، وRheinmetall (ألمانيا)، وLeonardo (إيطاليا)، وElbit Systems (إسرائيل)، وجنرال Dynamics (الولايات المتحدة) حصصًا كبيرة من خلال إنتاج النظام الكامل. يقوم موفرو التكنولوجيا الداعمون Moog وThales وFN Herstal وNorthrop Grumman بتزويد المكونات المهمة مثل محركات الأقراص وإلكترونيات التحكم في الحرائق ووحدات التثبيت. يدخل المنتجون الناشئون من الهند وكوريا الجنوبية وتركيا إلى هذا المجال بحلول أبراج معيارية موجهة للتصدير. بشكل جماعي، تعمل هذه الشركات على تحفيز الابتكار في مجال المحركات الكهربائية، والاستهداف المدعوم بالذكاء الاصطناعي، وتكامل الأبراج بدون طيار، مما يشكل الجيل القادم من أنظمة الدفاع الفتاكة.

تم تقديم قائمة بشركات أنظمة الأبراج الرئيسية

- بي أيه إي سيستمز بي إل سي (المملكة المتحدة)

- راينميتال ايه جي(ألمانيا)

- ليوناردو إس بي إيه(إيطاليا)

- شركة إلبيت سيستمز المحدودة(إسرائيل)

- شركة نورثروب جرومان (الولايات المتحدة)

- شركة جنرال ديناميكس (الولايات المتحدة)

- شركة لوكهيد مارتن (الولايات المتحدة)

- شركة موغ(نحن.)

- إف إن هيرستال إس إيه (بلجيكا)

- شركة Denel SOC المحدودة (جنوب أفريقيا)

التطورات الصناعية الرئيسية

- سبتمبر 2025 -حافظت شركة London Marine Consultants على مسارها الناجح في فيتنام من خلال تأمين عقد جديد لتزويد نظام إرساء برج خارجي لسفينة التخزين والتفريغ العائمة Block B. تعتبر أنظمة إرساء البرج ضرورية لسفن التخزين والتفريغ العائمة (FSOs) لأنها تضمن بقاء السفن ثابتة وتكون بمثابة قناة لإنتاج النفط.

- أغسطس 2025 -منحت قوات مشاة البحرية الأمريكية عقد إنتاج كامل السعر لشركة Kongsberg Defense & Aerospace ('KONGSBERG') بقيمة 330 مليون دولار أمريكي للبرج البعيد 30 ملم المرتبط ببرنامج المركبة القتالية البرمائية 30 ملم (ACV-30).

- أبريل 2025 -حصلت شركة Elbit Systems Ltd. على عقد بقيمة حوالي 100 مليون دولار أمريكي لتزويد أنظمة الأبراج غير المأهولة UT30 MK2 المتطورة لشركة General Dynamics European Land Systems (GDELS). ومن المقرر أن يتم تركيب هذه الأنظمة على مركبات القتال المدرعة ASCOD وسيتم تسليمها إلى إحدى دول الناتو الأوروبية.

- مارس 2025 -أعلنت شركة Curtiss-Wright أنها حصلت على عدة عقود لتزويد شركة Rheinmetall بتكنولوجيا التصويب والتثبيت الخاصة بمحرك البرج. سيتم استخدام هذه التكنولوجيا في حاملة الأسلحة الثقيلة Boxer التابعة للجيش الألماني وكذلك في Lynxمركبات قتال المشاة (IFV)لصالح وزارة الدفاع المجرية (MoD).

سبتمبر 2022 -أعلنت شركة Elbit Systems Ltd. أنها حصلت على عقد بقيمة 80 مليون دولار أمريكي لتوفير أبراج بدون طيار للمركبات القتالية المدرعة ("AFVs") لدولة في منطقة آسيا والمحيط الهادئ. ومن المقرر أن يتم تنفيذ هذا العقد على مدى ثلاث سنوات.

تغطية التقرير

يقدم التقرير البحثي المتعلق بتوسيع سوق نظام البرج تحليلاً متعمقًا من خلال تحديد الشركات الرئيسية وفئات المنتجات والتطبيقات الرئيسية داخل الصناعة. بالإضافة إلى ذلك، يسلط التقرير الضوء على اتجاهات السوق والتطورات الملحوظة في هذا المجال. بالتزامن مع الجوانب المذكورة أعلاه، يتضمن التقرير العديد من العوامل التي ساهمت في نمو السوق السريع الذي شهدناه في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2032 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 3.17% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

بواسطة منصة

|

|

بواسطة التكنولوجيا

|

|

|

بواسطة وضع النشر

|

|

|

بالسلاح

|

|

|

حسب المكون

|

|

|

بواسطة الجغرافيا أمريكا الشمالية (حسب النظام الأساسي والتكنولوجيا ووضع النشر والسلاح والمكونات)

أوروبا (حسب النظام الأساسي والتكنولوجيا ووضع النشر والسلاح والمكونات)

منطقة آسيا والمحيط الهادئ (حسب النظام الأساسي والتكنولوجيا ووضع النشر والأسلحة والمكونات)

بقية العالم (حسب النظام الأساسي والتكنولوجيا ووضع النشر والأسلحة والمكونات)

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية 20.79 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 27.36 مليار دولار أمريكي بحلول عام 2034.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 3.17٪ خلال الفترة المتوقعة.

التكنولوجيا الكهربائية/الكهروميكانيكية هي القطاع الرائد.

الأرض هي القطاع الرائد في السوق العالمية، على أساس المنصة.

تعد شركة BAE Systems plc (المملكة المتحدة)، وRheinmetall AG (ألمانيا)، وLeonardo S.p.A (إيطاليا)، وElbit Systems Ltd (إسرائيل)، وشركة Northrop Grumman Corporation (الولايات المتحدة) من بين الشركات المصنعة الأصلية الرائدة في السوق.

ومن المتوقع أن تستحوذ أمريكا الشمالية على أكبر حصة في السوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.