حجم سوق الذكاء الاصطناعي في الولايات المتحدة، والمشاركة وتحليل الصناعة، حسب المكونات (الأجهزة والبرامج والخدمات)، حسب النشر (في المؤسسة والسحابة)، حسب نوع المؤسسة (المؤسسات الكبيرة والصغيرة والمتوسطة الحجم)، حسب التكنولوجيا (التعلم الآلي، البرمجة اللغوية العصبية، رؤية الكمبيوتر، الروبوتات والأتمتة، وأنظمة الخبراء)، حسب الوظيفة (الموارد البشرية، التسويق والمبيعات، نشر المنتج/الخدمة، تشغيل الخدمة، المخاطر، وإدارة سلسلة التوريد)، حسب الصناعة (الرعاية الصحية، السيارات، BFSI، البيع بالتجزئة، التصنيع، الزراعة، الحكومة، تكنولوجيا المعلومات والاتصالات، الطاقة والمرافق، والتعليم)، والتوقعات الإقليمية،

رؤى السوق الرئيسية

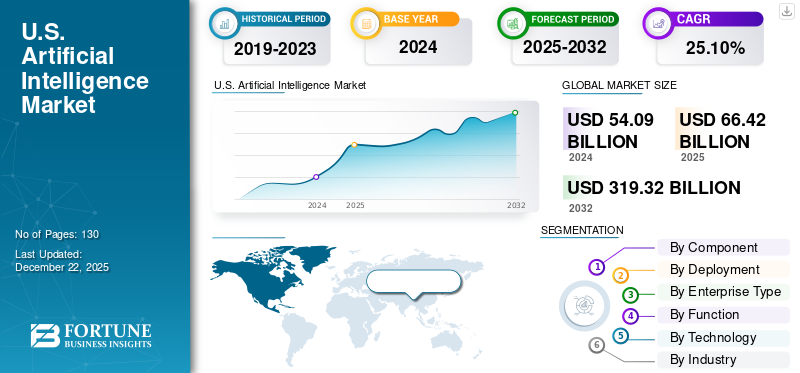

بلغت قيمة سوق الذكاء الاصطناعي في الولايات المتحدة 54.09 مليار دولار أمريكي في عام 2024. ومن المتوقع أن ينمو السوق من 66.42 مليار دولار أمريكي في عام 2025 إلى 319.32 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 25.10٪ خلال الفترة المتوقعة.

بحلول عام 2025، أعادت الولايات المتحدة تشكيل نفسها لتصبح الرائدة عالميًا في مجال الذكاء الاصطناعي بسبب مستويات الابتكار غير المسبوقة، والنشاط المستمر من أصحاب رأس المال الاستثماري، والتقدم في تطوير البنية التحتية الرقمية. لقد تطور الذكاء الاصطناعي من مرحلة تجريبية بحتة إلى أن تم نشره على نطاق واسع ومفصل، ليمس كل الصناعات تقريبًا في الولايات المتحدة: الرعاية الصحية، والتمويل، والدفاع، والطاقة. استمرت السياسات الفيدرالية في التطور في بيئة داعمة. ولم تتدخل الحكومة الفيدرالية، بل دعمت بدلاً من ذلك التقدم في مجال الذكاء الاصطناعي من خلال إلغاء القيود التنظيمية، أو الاستثمار في البنية التحتية، أو الشراكات بين القطاعين العام والخاص.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير الذكاء الاصطناعي التوليدي

التوليديالذكاء الاصطناعييلعب القطاع دورًا رئيسيًا في تحديد اتجاه سوق الذكاء الاصطناعي في الولايات المتحدة. إن قدرة التكنولوجيا على إنتاج النصوص والصور والأكواد والمحتويات الأخرى تدفع الابتكار عبر العديد من الصناعات. إنها تمكن المؤسسات من تحسين عملياتها وتحسين مشاركة العملاء وتطوير المنتجات الرقمية. على سبيل المثال،

- وفقًا لمشروع القوى العاملة، في أغسطس 2024، استخدم ما يقرب من 40% من البالغين الأمريكيين الذين تتراوح أعمارهم بين 18 إلى 64 عامًا الذكاء الاصطناعي التوليدي؛ استخدمه 28% من العاملين في العمل، وقام واحد من كل تسعة عمال بدمجه في روتين حياتهم اليومية.

وقد أدى هذا التطور أيضًا إلى تسريع الاستثمار في البنية التحتية وأدوات الذكاء الاصطناعي، وخاصة من قبل الجهات الفاعلة في مجال التكنولوجيا. بالإضافة إلى ذلك، يقود الذكاء الاصطناعي التوليدي أيضًا اتجاهات القوى العاملة مع ظهور الطلب على محو الأمية في مجال الذكاء الاصطناعي وظهور وظائف جديدة مخصصة للتدريب والإشراف.

تأثير التعريفات المتبادلة

يمكن للتعريفات الجمركية المتبادلة أن تدعم وتعرقل صناعة الذكاء الاصطناعي في الولايات المتحدة. ويمكن للتعريفات الجمركية أن تدافع عن إنتاج الأجهزة المحلية ولكنها تؤدي أيضًا إلى رفع أسعار الواردات بما في ذلك وحدات معالجة الرسومات والرقائق المتقدمة.

- على سبيل المثال، لنفترض أن الولايات المتحدة فرضت تعريفة جمركية على رقائق الذكاء الاصطناعي القادمة من تايوان بسبب الرسوم الجمركية المتبادلة التي تواجهها الشركات المصنعة الأمريكية. وفي هذه الحالة، من المرجح أن تشهد الشركات الأمريكية التي تبني نماذج الذكاء الاصطناعي ارتفاعًا في الأسعار وتأخيرًا في المشروع.

وهذا يمكن أن يعيق الابتكار، وخاصة بالنسبة للشركات الناشئة، ويقلل من القدرة التنافسية للولايات المتحدة في السباق العالمي للذكاء الاصطناعي. وعلى المدى الطويل، تهدد هذه التعريفات بتغيير سلاسل التوريد التي تعتبر حيوية لتطوير الذكاء الاصطناعي.

اتجاهات سوق الذكاء الاصطناعي في الولايات المتحدة

ستكون سياسة الذكاء الاصطناعي الفيدرالية النشطة وإلغاء القيود التنظيمية هي المحرك الرئيسي لنمو السوق

حددت الحكومة الفيدرالية الأمريكية الذكاء الاصطناعي كمحرك يحدد السوق للنمو الاقتصادي المستقبلي والأمن القومي. لتسهيل وتسريع ابتكار الذكاء الاصطناعي، أعلنت الحكومة عن خطة عمل للذكاء الاصطناعي، والتي تركز على إزالة الأعباء التنظيمية وتسريع عملية الموافقة على مشاريع البنية التحتية المرتبطة بالذكاء الاصطناعي. على سبيل المثال،

- تحدد خطة عمل الذكاء الاصطناعي التي وضعها البيت الأبيض (يوليو 2025) ثلاث ركائز: تسريع الابتكار من خلال تخفيف القواعد التنظيمية وتوسيع الوصول إلى موارد الذكاء الاصطناعي، وبناء بنية تحتية تتمتع بقدرات أقوى في مجال الطاقة والقوى العاملة والأمن السيبراني، والقيادة عالميًا من خلال تصدير أنظمة الذكاء الاصطناعي الأمريكية ووضع المعايير الدولية.

وبشكل أكثر دقة، تعطي المبادرة الأولوية للتصاريح المعجلة وإرشادات السلامة وستعمل على تسريع نشر تكنولوجيا الذكاء الاصطناعي عبر القطاعات.

الوجبات السريعة الرئيسية· من المتوقع أن تبلغ قيمة سوق الذكاء الاصطناعي في الولايات المتحدة 319.32 مليار دولار أمريكي في عام 2032. · من خلال تجزئة المكونات، استحوذت البرامج على حوالي 50.2% من سوق الذكاء الاصطناعي في الولايات المتحدة في عام 2024. · في التجزئة حسب النشر، من المتوقع أن تنمو السحابة بمعدل نمو سنوي مركب يبلغ 26.6% في فترة التوقعات. · في تجزئة نوع المؤسسة، استحوذت المؤسسات الكبيرة على حوالي 64.2% من السوق في عام 2024. · في التجزئة حسب الوظيفة، من المتوقع أن تنمو المخاطر بمعدل نمو سنوي مركب يبلغ 27.4% في فترة التوقعات. · في مجال التكنولوجيا، استحوذ التعلم الآلي على حوالي 36.5% من السوق في عام 2024. · في قطاع الصناعة، من المتوقع أن تنمو الرعاية الصحية بمعدل نمو سنوي مركب يبلغ 32.6% خلال الفترة المتوقعة. |

عوامل نمو الذكاء الاصطناعي في الولايات المتحدة

زيادة استخدام الذكاء الاصطناعي في تطبيقات المستهلك لتعزيز نمو السوق

أصبح الذكاء الاصطناعي الآن ميزة قياسية في رحلة المستهلك العادية ويسهل التجارب من حيث الراحة والتخصيص. أصبحت ميزات الذكاء الاصطناعي الآن جوهرية في التجارب التي نرغب فيها جميعًا في التكنولوجيا لدينا، بما في ذلك المساعدين الصوتيين باللغة الطبيعية، ومحركات التوصية، والتعرف على الوجه لأمن الأجهزة، والتشغيل الآلي للمنزل، والكاميرات التي تدعم الذكاء الاصطناعي.

ومع تزايد اعتياد المستهلكين على التفاعلات باستخدام هذه التقنيات، ترتفع أيضًا توقعات التجارب الذكية والمستجيبة والسلسة مما يؤدي إلى نمو سوق الذكاء الاصطناعي في الولايات المتحدة. على سبيل المثال،

- بالنسبة الى Shopify، 69٪ من الأسر الأمريكية تمتلك جهازًا ذكيًا واحدًا على الأقل.

قيود سوق الذكاء الاصطناعي في الولايات المتحدة

تحديات الموثوقية وقابلية التوسع تعيق نمو السوق

تعتمد الشركات الآن بشكل أكبر على أدوات الذكاء الاصطناعي لتعزيز الإنتاجية وإدارة العمليات. لكن العديد من المؤسسات تواجه بعض التحديات حول الموثوقية المتسقة لهذه الأدوات عند توسيع نطاقها. تشمل مشكلات الموثوقية المعروفة انقطاعات الأجهزة والتحديات التشغيلية، مما يؤدي إلى عدم استخدام الموظفين للآلات إلى أقصى إمكاناتهم لإكمال المهام المعقدة التي تستغرق مدة معينة. على سبيل المثال،

- وفقًا لـ HR Drive، في دراسة استقصائية شملت أكثر من 1000 من كبار المديرين التنفيذيين، استثمر 95% منهم في الذكاء الاصطناعي، لكن 14% فقط قاموا بمواءمة القوى العاملة والتكنولوجيا واستراتيجيات النمو لديهم. بالإضافة إلى ذلك، أفاد 45% من الرؤساء التنفيذيين أن معظم الموظفين يقاومون أو يعارضون بشكل علني اعتماد الذكاء الاصطناعي.

تحليل تجزئة سوق الذكاء الاصطناعي في الولايات المتحدة

حسب المكون

بناءً على المكونات، ينقسم السوق إلى الأجهزة والبرامج والخدمات.

يمتلك قطاع البرمجيات أكبر حصة في سوق الذكاء الاصطناعي في الولايات المتحدة. اعتماد أدوات وخدمات الذكاء الاصطناعي مثلالتعلم الآليتعمل المنصات والبرمجة اللغوية العصبية ومنصات رؤية الكمبيوتر على دفع النمو. يتم تعزيز قيمة هذا القطاع بسبب الطلب المتزايد على الذكاء الاصطناعي كخدمة والتكامل السحابي، بالإضافة إلى الاهتمام المتزايد بحلول المؤسسات القابلة للتخصيص في كل صناعة.

من المتوقع أن ينمو قطاع الأجهزة بأعلى معدل نمو سنوي مركب، حيث أن الطلب المتزايد على شرائح الذكاء الاصطناعي، بما في ذلك وحدات معالجة الرسومات ووحدات TPU، والبنية التحتية المتزايدة لمراكز البيانات، والحاجة المتزايدة إلى الحوسبة عالية الأداء لدعم نماذج الذكاء الاصطناعي المتقدمة، تدفع نموها.

عن طريق النشر

بناءً على النشر، ينقسم السوق إلى محلي وسحابي.

يهيمن النشر المستند إلى السحابة على سوق الذكاء الاصطناعي في الولايات المتحدة ومن المتوقع أن يحافظ على أعلى معدل نمو في السنوات القادمة. كما تساهم الدرجة العالية من التحسين التي توفرها، بالإضافة إلى انخفاض تكاليف رأس المال الأولية وأحمال عمل الذكاء الاصطناعي واسعة النطاق، في نمو النشر المستند إلى السحابة. بشكل عام، ستجذب السحابة المؤسسات بغض النظر عن حجمها. كما أنها ستوفر للشركات سهولة الوصول إلى النماذج المدربة مسبقًا وواجهات برمجة التطبيقات للمطورين والبنى التحتية القابلة للتطوير التي تلغي الحاجة إلى التخطيط والتنفيذ. ومع استمرار الاستثمارات من شركات التكنولوجيا الكبرى في تكامل السحابة والذكاء الاصطناعي، من المقرر أن يظل هذا القطاع في طليعة توسع السوق. على سبيل المثال

- فييونيو 2025,تخطط أمازون لاستثمار ما لا يقل عن 20 مليار دولار أمريكي في ولاية بنسلفانيا لتوسيع البنية التحتية للذكاء الاصطناعي والحوسبة السحابية، وخلق 1250 وظيفة جديدة عالية المهارات ودعم آلاف أخرى في AWSمركز البياناتالموردين.

حسب نوع المؤسسة

بناءً على نوع المؤسسة، يتم تقسيم السوق إلى مؤسسات كبيرة وشركات صغيرة ومتوسطة.

تستمر الشركات الكبيرة في قيادة سوق الذكاء الاصطناعي في الولايات المتحدة نظرًا لقدرتها على الاستثمار في التقنيات المتقدمة ودمج الذكاء الاصطناعي على نطاق واسع. إن تركيزهم على اتخاذ القرارات المستندة إلى البيانات والكفاءة التشغيلية والابتكار يمنحهم ميزة قوية في نشر الذكاء الاصطناعي عبر الأنظمة المعقدة وحالات الاستخدام عالية التأثير.

تظهر المؤسسات الصغيرة والمتوسطة الحجم لأنها قادرة على الاستثمار في التقنيات المتقدمة وتواجه صعوبة أقل في دمج حلول الذكاء الاصطناعي على نطاقات قد لا تتخيلها المؤسسات الصغيرة. تعطي المؤسسات الكبيرة الأولوية للقرارات المستندة إلى البيانات والكفاءات التشغيلية والابتكار، مما يسمح لها بنشر الذكاء الاصطناعي عبر الأنظمة المعقدة في حالات الاستخدام ذات التأثير العالي.

حسب الوظيفة

بناءً على الوظيفة، يتم تقسيم السوق إلى الموارد البشرية، والتسويق والمبيعات، ونشر المنتج/الخدمة، وتشغيل الخدمة، والمخاطر،إدارة سلسلة التوريدوآخرون.

في سوق الذكاء الاصطناعي بالولايات المتحدة، تمتلك وظيفة الخدمة الحصة الأكبر، مدفوعة بالحاجة المتزايدة إلى تنفيذ الذكاء الاصطناعي والاستشارات والصيانة. تتجه الشركات إلى شركات خدمات الذكاء الاصطناعي للحصول على خدمات متخصصة وتحسين النظام ومواصلة تحسين نماذج الذكاء الاصطناعي الخاصة بها. تعد الخدمات الآن أيضًا جانبًا مهمًا من اعتماد الذكاء الاصطناعي ونشره للمؤسسات عبر العديد من القطاعات المختلفة. على سبيل المثال،

- فيأبريل 2025،قامت Capgemini بتوسيع شراكتها مع Google Cloud لتحسين تجربة العملاء (CX) باستخدام الذكاء الاصطناعي الوكيل. سيؤدي التعاون إلى إنشاء حلول الذكاء الاصطناعي لصناعات مثل الاتصالات وتجارة التجزئة والخدمات المالية لتحسين تفاعلات العملاء وتعزيز الإنتاجية.

من المتوقع أن تشهد وظيفة المخاطر أعلى معدل نمو، حيث تركز المؤسسات على اعتماد أدوات وعمليات تعتمد على الذكاء الاصطناعي للتعامل مع المخاطر الناشئة للتهديدات السيبرانية والاحتيال المالي والامتثال التنظيمي وما إلى ذلك. تواجه المؤسسات تحديات جديدة بشكل متزايد، لذا فإن حلول الذكاء الاصطناعي ذات الصلة التي يمكنها التخفيف من المشكلات بشكل استباقي تكتسب زخمًا في مواجهة المشكلات التي لم يتم حلها، مما يدفع نمو هذا القطاع.

بواسطة التكنولوجيا

استنادًا إلى التكنولوجيا، يتم تقسيم السوق إلى التعلم الآلي،معالجة اللغة الطبيعية،الرؤية الحاسوبية، والروبوتات والأتمتة، والأنظمة المتخصصة.

سوف يستحوذ التعلم الآلي (ML) على الحصة الأكبر من إجمالي السوق ومن المتوقع أن ينمو بأعلى معدل نمو سنوي مركب نظرًا لامتصاصه السريع نسبيًا عبر عدد من الصناعات. باعتبارها التكنولوجيا الأساسية التي تستخرج رؤى مفيدة من مجموعات البيانات الكبيرة وتحسن العمليات المختلفة، ستشكل ML الأساس للحلول القائمة على الذكاء الاصطناعي ليس فقط في مجال التمويل والرعاية الصحية ولكن أيضًا في مجال البيع بالتجزئة والمزيد.

حسب الصناعة

استنادًا إلى الصناعة، يتم تقسيم السوق إلى الرعاية الصحية، والسيارات، وتجارة التجزئة، وBFSI، والتصنيع، والزراعة، والحكومة والقطاع العام، وتكنولوجيا المعلوماتاتصالاتوالطاقة والمرافق والتعليم.

يمتلك قطاع BFSI الحصة الأكبر في سوق الذكاء الاصطناعي في الولايات المتحدة، ويرجع ذلك إلى حد كبير إلى استخدامه المكثف للذكاء الاصطناعي في المهام بما في ذلك اكتشاف الاحتيال، وأتمتة خدمة العملاء، واتخاذ القرارات المستندة إلى البيانات. مع تزايد الحاجة إلى الكفاءة والدقة وإدارة المخاطر، تستثمر المؤسسات المالية بكثافة في الذكاء الاصطناعي لتعزيز سير العمل التشغيلي وتقديم تجارب مخصصة للعملاء.

وفي الوقت نفسه، من المتوقع أن يصل قطاع الرعاية الصحية إلى أعلى نمو في اعتماد الذكاء الاصطناعي. تعمل تقنيات الذكاء الاصطناعي، بما في ذلك أدوات التشخيص والتحليلات التنبؤية والعلاجات الشخصية، على إحداث تحول متزايد في عمليات الرعاية الصحية. على سبيل المثال،

- فيمايو 2025،تعاونت Oracle وCleveland Clinic وG42 لإنشاء منصة رعاية صحية عالمية مدعومة بالذكاء الاصطناعي. وتهدف المبادرة إلى تعزيز رعاية المرضى والطب الدقيق وإدارة الصحة العامة من خلال الذكاء الاصطناعي،تحليلات البياناتوالتطبيقات السريرية الذكية

قائمة الشركات الرئيسية في سوق الذكاء الاصطناعي في الولايات المتحدة

يستمر سوق الذكاء الاصطناعي في الولايات المتحدة في التطور من خلال جهود الشركات الرائدة التي تقود الابتكار وتبني المؤسسات والقدرة التنافسية العالمية. تعمل شركة IBM على تطوير حوكمة الذكاء الاصطناعي والذكاء الاصطناعي الجدير بالثقة من خلال أطر عمل قوية تساعد المؤسسات على تنفيذ أنظمة أخلاقية وقابلة للتفسير على نطاق واسع.

تظل NVIDIA في طليعة البنية التحتية للذكاء الاصطناعي، حيث تدعم التدريب ونشر النماذج المتقدمة من خلال وحدات معالجة الرسومات عالية الأداء ومنصات الحوسبة المتخصصة. يعمل DataRobot على تمكين أتمتة الذكاء الاصطناعي الشاملة للشركات، حيث يقدم أدوات تعمل على تبسيط تطوير النماذج ونشرها ومراقبتها عبر مختلف الصناعات.

تعمل شركة Microsoft Corporation على دمج الذكاء الاصطناعي بشكل عميق في النظام البيئي لمنتجاتها، لا سيما من خلال Azure وCopilot، مع دعم الأبحاث التأسيسية وخدمات الذكاء الاصطناعي المستندة إلى السحابة للمؤسسات. تعكس هذه الشركات معًا تركيز السوق الأمريكية على الحلول القابلة للتطوير والابتكار المسؤول والقيادة في كل من التكنولوجيا الأساسية وتطبيقات الذكاء الاصطناعي في العالم الحقيقي.

قائمة شركات الذكاء الاصطناعي الرئيسية في الولايات المتحدة

- شركة آي بي إم(نحن.)

- شركة نفيديا(نحن.)

- داتا روبوت، وشركة(نحن.)

- شركة مايكروسوفت (الولايات المتحدة)

- جوجل ذ.م.م (الولايات المتحدة)

- أمازون(نحن.)

- شركة بلو ريفر تكنولوجي (الولايات المتحدة)

- شركة OpenAI (الولايات المتحدة)

- مقياس الذكاء الاصطناعي (الولايات المتحدة)

- تقنية أجيرا (الولايات المتحدة)

- أيبرين (الولايات المتحدة)

- شركة Clarifai (الولايات المتحدة)

التطورات الصناعية الرئيسية

أغسطس 2025: أعلنت Google أنها ستستثمر مبلغًا إضافيًا قدره 9 مليارات دولار أمريكي في فيرجينيا بحلول عام 2026 لتوسيع بنيتها التحتية السحابية والذكاء الاصطناعي، مما يعزز التزامها بتطوير الذكاء الاصطناعي في الولايات المتحدة. وتسلط هذه الخطوة الضوء على الاستثمار التكنولوجي الكبير المستمر في الذكاء الاصطناعي وسط المنافسة العالمية المتزايدة.

يناير 2025: أعلنت شركة Accenture عن استحواذها على CyberCX لتعزيز الأمن السيبراني في الولايات المتحدة. مع التركيز القوي على منصات الأمان التي تعتمد على الذكاء الاصطناعي. يجمع هذا الاستحواذ بين قدرات الذكاء الاصطناعي المتقدمة لدى Accenture وخبرة CyberCX الإقليمية، مما يساعد العملاء على بناء المرونة ضد التهديدات السيبرانية المتطورة في عالم يعتمد بشكل متزايد على الذكاء الاصطناعي.

تغطية التقرير

يقدم تقرير السوق نظرة متعمقة للمشهد المتقدم والمتطور للغاية، مع تسليط الضوء على الاختراقات التكنولوجية الرئيسية وأنماط التمويل والتحركات الإستراتيجية من قبل اللاعبين الرئيسيين في الصناعة. وهو يدرس التكامل الواسع للذكاء الاصطناعي عبر القطاعات، بما في ذلك الرعاية الصحية والدفاع والمالية والتصنيع، مع التركيز المتزايد على تطبيقات الذكاء الاصطناعي التوليدية، والبنية التحتية القابلة للتطوير، والنشر الأخلاقي. ويستكشف التقرير أيضًا دور شركات التكنولوجيا الرائدة والمؤسسات البحثية رفيعة المستوى والنظام البيئي النابض بالحياة للشركات الناشئة في تشكيل الابتكار. بالإضافة إلى ذلك، فإنه يحلل تطورات السياسة الفيدرالية، واستعداد القوى العاملة، والشراكات عبر القطاعات التي تعزز مكانة الولايات المتحدة كمركز عالمي لقيادة الذكاء الاصطناعي وتسويقه.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2019-2032 |

|

سنة الأساس |

2024 |

|

السنة المقدرة |

2025 |

|

فترة التنبؤ |

2025-2032 |

|

الفترة التاريخية |

2019-2023 |

|

معدل النمو |

معدل نمو سنوي مركب 25.10% من 2025 إلى 2032 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب المكون · الأجهزة · المعالجات (وحدة معالجة الرسومات، وFPGA، وASIC، ووحدة المعالجة المركزية) · أنظمة الذاكرة · أجهزة التخزين · برمجة · خدمات · الخدمات الاستشارية/الاستشارية المتعلقة بإستراتيجيات الذكاء الاصطناعي · تكامل النظام ونشره · تطوير نموذج الذكاء الاصطناعي · أتمتة العمليات وتحسينها · التدريب على الذكاء الاصطناعي · تجربة العملاء المدعومة بالذكاء الاصطناعي · الدعم والصيانة |

|

عن طريق النشر · داخل المؤسسة · سحاب · السحابة العامة · السحابة الخاصة · السحابة الهجينة |

|

|

حسب نوع المؤسسة · المؤسسات الكبيرة · المؤسسات الصغيرة والمتوسطة الحجم |

|

|

بواسطة التكنولوجيا · التعلم الآلي · التعلم الخاضع للإشراف · التعلم بدون إشراف · التعلم المعزز · معالجة اللغات الطبيعية (NLP) · التعرف على الكلام · تحليلات النص · الترجمة اللغوية · الرؤية الحاسوبية · التعرف على الصور · اكتشاف الأشياء · الروبوتات والأتمتة · الأنظمة المتخصصة · نظام خبير قائم على القواعد · النظام القائم على المعرفة |

|

|

حسب الوظيفة · الموارد البشرية · التسويق والمبيعات · نشر المنتج/الخدمة · تشغيل الخدمة · مخاطرة · إدارة سلسلة التوريد · أخرى (الإستراتيجية وتمويل الشركات) |

|

|

حسب الصناعة · الرعاية الصحية · الذكاء الاصطناعي التشخيصي · الذكاء الاصطناعي السريري · نظام إدارة المستشفيات · السيارات · مركبة ذاتية القيادة · الذكاء الاصطناعي في التنقل كخدمة · بفسي · كشف الاحتيال · إدارة المخاطر · التداول الخوارزمي · بيع بالتجزئة · تحليلات العملاء · التسويق والمبيعات المدعومة بالذكاء الاصطناعي · أتمتة سلسلة التوريد · تصنيع · الصيانة التنبؤية · الروبوتات والأتمتة التي تعتمد على الذكاء الاصطناعي · زراعة · الزراعة الذكية · مراقبة الإنتاجية وتحسينها · الكشف عن أمراض المحاصيل · الحكومة والقطاع العام · مبادرات المدينة الذكية · الذكاء الاصطناعي لإنفاذ القانون · إدارة الكوارث · تكنولوجيا المعلومات والاتصالات · تحسين الشبكة · روبوتات الدردشة المدعمة بالذكاء الاصطناعي · التوجيه الذكي للمكالمات · الطاقة والمرافق · إدارة الشبكة · الذكاء الاصطناعي في إدارة الطاقة المتجددة · تعليم · منصة التعلم التكيفي · أدوات التعلم المدعومة بالذكاء الاصطناعي |

الأسئلة الشائعة

تقول Fortune Business Insights أن سوق الذكاء الاصطناعي في الولايات المتحدة بلغت قيمته 54.09 مليار دولار أمريكي في عام 2024.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 25.10٪ خلال الفترة المتوقعة 2025-2032.

حسب الصناعة، من المقرر أن تقود صناعة BFSI السوق.

تعد شركات IBM وMicrosoft وGoogle وNvidia من اللاعبين الرائدين في السوق.

- 2019-2032

- 2024

- 2019-2023

- 130

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة