حجم سوق المبخرات الفراغية، وحصتها وتحليل الصناعة، حسب نوع المنتج (المبخرات الفراغية الدوارة، ومبخرات الفراغ بالطرد المركزي، وغيرها)، حسب التطبيق (المختبر، ومعالجة مياه الصرف الصحي، ومعالجة المنتجات، وغيرها)، حسب المستخدم النهائي (الأدوية، والإلكترونيات وأشباه الموصلات، والكيماويات والبتروكيماويات، والأغذية والمشروبات، والطاقة والطاقة، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق المبخرات الفراغية والتوقعات المستقبلية

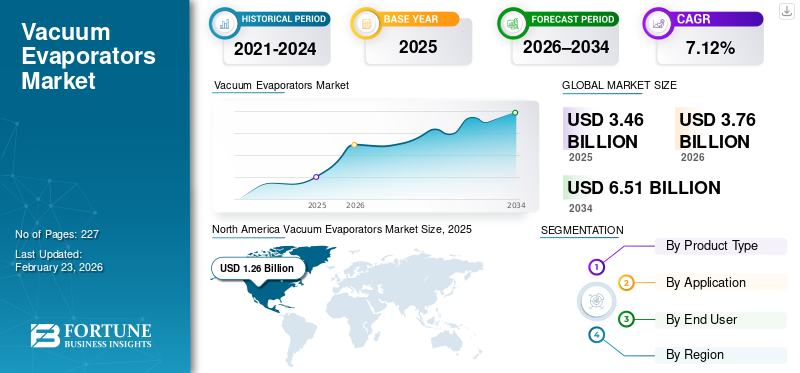

بلغت قيمة سوق المبخرات الفراغية العالمية 3.46 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 3.76 مليار دولار أمريكي في عام 2026 إلى 6.51 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.12٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق المبخرات الفراغية بحصة سوقية بلغت 36.42٪ في عام 2025.

المبخرات الفراغية هي أنظمة فصل حراري تعمل على إزالة الماء أو المذيبات الأخرى من السوائل عن طريق العمل تحت ضغط منخفض، مما يقلل من درجة غليان السائل. وهذا يسمح بحدوث التبخر عند درجات حرارة منخفضة، مما يجعل العملية موفرة للطاقة ومناسبة للمواد الحساسة للحرارة. يتم استخدامها على نطاق واسع لتركيز المحاليل واستعادة المذيبات وتقليل حجم مياه الصرف الصحي. يتم تطبيق المبخرات الفراغية عبر تطبيقات المختبرات والمعالجة الصناعية ومعالجة مياه الصرف الصحي. تشتمل التكوينات الشائعة على أنظمة دوارة وطاردة مركزية ومتعددة التأثيرات أو أنظمة إعادة ضغط البخار الميكانيكية (MVR)، اعتمادًا على متطلبات السعة والكفاءة.

يرجع نمو السوق في المقام الأول إلى زيادة اللوائح البيئية المتعلقة بتصريف مياه الصرف الصناعي والاعتماد المتزايد لأنظمة تصريف السوائل الصفرية (ZLD). تزايد ندرة المياه والحاجة إلى إعادة استخدام المياه في صناعات مثل المواد الكيميائية والطاقة وغيرهاالمستحضرات الصيدلانيةتزيد من تسارع الطلب. يؤدي التوسع في الصناعات الكيميائية والأغذية والمشروبات والصناعات الدوائية إلى زيادة الحاجة إلى حلول فعالة للتركيز واستعادة المذيبات. تعمل التطورات التكنولوجية مثل MVR الموفرة للطاقة والمبخرات متعددة التأثيرات على تحسين اقتصاديات التشغيل واعتمادها. بالإضافة إلى ذلك، يستمر التركيز المتزايد على التصنيع المستدام وخفض التكاليف من خلال تقليل النفايات في دعم نمو السوق.

تعد Veolia Water Technologies، وGEA Group، وAlfa Laval، وSUEZ Water Technologies & Solutions، وCondorchem Enviro Solutions من بين المشاركين الرئيسيين الذين يشكلون سوق المبخرات الفراغية العالمية. تلعب شركة Veolia Water Technologies دورًا قياديًا استراتيجيًا في السوق من خلال تشجيع اعتماد المبخرات الفراغية على نطاق واسع في تقنيات معالجة مياه الصرف الصناعي ومشاريع تصريف السوائل الصفرية (ZLD). تقوم الشركة بدمج أنظمة التبخر الفراغي في حلول إدارة المياه والنفايات السائلة الجاهزة، خاصة بالنسبة للمواد الكيميائية وتوليد الطاقة والصناعات الثقيلة. ويعد دورها بالغ الأهمية في تسويق تقنيات التبخر المتقدمة، وتوسيع نطاق الأنظمة عالية السعة، ووضع معايير الأداء المتعلقة بكفاءة الطاقة، والموثوقية، والامتثال التنظيمي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق مبخرات الفراغ

التحول نحو الأنظمة الآلية والموفرة للطاقة لدفع نمو السوق

أحد الاتجاهات الرئيسية التي تشكل السوق هو التحول نحو الأنظمة الآلية والموفرة للطاقة، لا سيما من خلال اعتماد تقنيات إعادة ضغط البخار الميكانيكي (MVR) وتقنيات المضخات الحرارية. أدى تفضيل الصناعة المتزايد لخفض تكاليف التشغيل وتقليل انبعاثات الكربون إلى التحول نحو تقنية MVR، التي تعمل على إعادة تدوير طاقة البخار لتقليل الاستهلاك الإجمالي للطاقة. يستجيب هذا الاتجاه لارتفاع تكاليف الطاقة الصناعية وأهداف الاستدامة، حيث يسعى المصنعون إلى خفض التأثير البيئي ونفقات المرافق المستمرة. كما أن أنظمة التحكم الآلي والمراقبة التي تدعم إنترنت الأشياء تكتسب المزيد من الاهتمام، مما يسمح بذلكالصيانة التنبؤيةوتحسين عملية التحسين. على سبيل المثال، تساعد المبخرات الذكية المزودة بمنصات المراقبة السحابية على تقليل فترات التوقف غير المخطط لها وتعزيز الموثوقية في تطبيقات مياه الصرف الصناعي. وفي جميع المناطق، يتم دمج التصميمات الموفرة للطاقة والتكوينات المعيارية بشكل متزايد في التركيبات الجديدة وعمليات التعديل التحديثي. تشير هذه التطورات إلى تحول أوسع في السوق نحو أنظمة تبخر مستدامة ومنخفضة الطاقة وعالية الأداء.

[بيونجاكسا6و]

ديناميكيات السوق

محركات السوق

اللوائح البيئية الصارمة والاعتماد المتزايد لتفويضات عدم تصريف السوائل (ZLD) لدفع توسع السوق

المحرك الرئيسي لنمو سوق المبخرات الفراغية هو اللوائح البيئية الصارمة والاعتماد المتزايد عليهاصفر تفريغ السائل (ZLD)ولايات عبر المناطق الصناعية الكبرى. تعمل الحكومات والجهات التنظيمية في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ على تشديد حدود تصريف النفايات السائلة، مما يجبر الصناعات مثل المواد الكيميائية والأدوية وتجهيز الأغذية على تركيب أنظمة معالجة متقدمة. تعمل لوائح ZLD على تقليل إطلاق النفايات السائلة وتعزيز إعادة استخدام المياه الداخلية، مما يجعل المبخرات الفراغية مركزية في استراتيجيات مياه الصرف الصناعي. وفي سويسرا، تمكنت إحدى شركات تصنيع المواد الكيميائية من استعادة مياه الصرف الصحي بنسبة تزيد عن 95% من خلال نشر المبخرات الفراغية، وتجنب العقوبات التنظيمية والحد بشكل كبير من استهلاك المياه العذبة. وبالمثل، تعد تفويضات وكالة حماية البيئة في الولايات المتحدة وتوجيهات الاتحاد الأوروبي بشأن الانبعاثات الصناعية من المحركات الرئيسية التي تدفع المنشآت الكبيرة والمتوسطة الحجم إلى دمج التبخر الفراغي في البنية التحتية للمعالجة، مما يؤدي إلى نمو السوق.

قيود السوق

ارتفاع التكاليف الرأسمالية والتشغيلية للحد من توسع السوق

يتمثل أحد القيود الرئيسية في سوق المبخرات الفراغية في ارتفاع تكاليف رأس المال والتشغيل المرتبطة بالحصول على هذه الأنظمة وتركيبها وصيانتها، مما قد يحد من اعتمادها بين المؤسسات الصغيرة والمتوسطة (SMEs). تشتمل المبخرات الفراغية، وخاصة الوحدات الكبيرة متعددة التأثير أو MVR، على استثمار كبير مقدمًا بسبب المكونات باهظة الثمن مثل المضخات عالية الجودة، والمقاومة للتآكلمبادلات حرارية، وضوابط الدقة. ويشير العديد من أصحاب المصلحة على مستوى العالم (حوالي 40%) إلى هذه التكاليف باعتبارها عائقًا رئيسيًا، خاصة في الصناعات الحساسة للتكلفة أو الاقتصادات الناشئة حيث تكون خيارات التمويل محدودة. علاوة على ذلك، فإن تكاليف التشغيل المستمرة، بما في ذلك استهلاك الطاقة، والصيانة الروتينية، وإدارة التلوث، تضيف إلى التكلفة الإجمالية للملكية، مما يثبط عزيمة بعض المشترين المحتملين. وفي المناطق النامية، مثل أجزاء من أمريكا اللاتينية وأفريقيا، كثيرا ما يدفع الافتقار إلى التمويل الذي يمكن الوصول إليه وارتفاع الإنفاق الأولي المرافق إلى اختيار بدائل أرخص وأقل كفاءة على الرغم من الفوائد الطويلة الأجل، مما يعيق توسع السوق.

فرص السوق

توسيع تطبيقات معالجة المنتجات إلى ما هو أبعد من معالجة مياه الصرف الصحي لإنشاء طرق نمو جديدة

تكمن إحدى الفرص المهمة في سوق المبخرات الفراغية في توسيع تطبيقات معالجة المنتجات بما يتجاوز معالجة مياه الصرف الصحي، ولا سيما في مجال الأدوية، ومعالجة الأغذية والمشروبات، والتركيز الكيميائي المتخصص. في حين أن معالجة مياه الصرف الصحي لا تزال تمثل الجزء الأكبر، فإن الاستخدامات الصناعية الأخرى تكتسب حصة حيث يبحث المصنعون عن طرق فعالة لتركيز تدفقات المنتجات واستعادة المواد القيمة. تشير البيانات إلى أنه، إلى جانب مياه الصرف الصحي، تمتلك تطبيقات معالجة المنتجات حصة كبيرة من المنشآت، مما يعكس الطلب المتزايد على عمليات مثل تركيز العصير، ومعالجة الألبان، واستخلاص النكهة، وتركيز API (العنصر الصيدلاني النشط) في درجات حرارة منخفضة. وهذا الاتجاه قوي بشكل خاص في منطقة آسيا والمحيط الهادئ، حيث يدفع النمو الصناعي السريع والاستثمار في التصنيع إلى تبني هذه التكنولوجيات، وفي الأسواق المتقدمة التي تركز على المعالجة عالية القيمة. تعمل المواد المتقدمة وابتكارات التصميم، مثل أنظمة المبخر الهجين والإنشاءات المصنوعة من الفولاذ المقاوم للصدأ، على دعم الاستخدام الموسع والطلب على المعالجة الفعالة لمياه الصرف الصحي. كما أن زيادة التوسع الحضري ومعايير سلامة الأغذية تعمل أيضًا على تعزيز الاستثمار في مبخرات المعالجة المدمجة والموفرة للطاقة عبر القطاعات.

تحديات السوق

التعقيد الفني للعملية وفجوة المهارات المرتبطة بها يحدان من نمو السوق

أحد التحديات الكبيرة التي تواجه سوق المبخرات الفراغية هو التعقيد الفني للتشغيل وفجوة المهارات المرتبطة به، مما يؤثر على كل من الاعتماد والأداء على المدى الطويل. تتطلب أنظمة المبخر الفراغي تحكمًا دقيقًا في مستويات الفراغ ودرجة الحرارة وفصل الطور، مع معايرة متخصصة تتطلب فنيين مدربين على دراية بالديناميكا الحرارية وميكانيكا الموائع وأنظمة التحكم المتكاملة. ويتجلى هذا التعقيد بشكل خاص في البيئات الصناعية التي تتعامل مع تيارات مياه الصرف الصحي المتغيرة والمعقدة للغاية والتي تختلف بشكل كبير في التركيب الكيميائي والمحتوى الصلب. يمكن أن يؤدي التحجيم والتلوث والتآكل إلى زيادة تدهور كفاءة نقل الحرارة وزيادة متطلبات الصيانة، مما يقلل من وقت تشغيل النظام ويزيد التكاليف. وفي العديد من المناطق، وخاصة الأسواق الناشئة، يؤدي النقص في العمالة الماهرة ومحدودية البنية التحتية للدعم الفني إلى عدم الكفاءة التشغيلية، وفترات التوقف الطويلة، وارتفاع تكاليف دورة الحياة. يعد الابتكار المستمر وتدريب القوى العاملة أمرًا ضروريًا للتخفيف من هذا التحدي وضمان التشغيل الموثوق في البيئات الصناعية المتنوعة.

تحليل التجزئة

حسب نوع المنتج

متطلبات كبيرة في التطبيقات الصناعية لدفع نمو قطاع مبخرات الفراغ بالطرد المركزي

استنادًا إلى نوع المنتج، يتم تقسيم السوق إلى مبخرات فراغ دوارة، ومبخرات فراغية بالطرد المركزي، وغيرها.

يمثل قطاع المبخرات الفراغية بالطرد المركزي حوالي 65.52% من حصة السوق. يمثل هذا القطاع حصة مهيمنة من السوق، مدفوعة إلى حد كبير بالتطبيقات على المستوى الصناعي مثل استعادة المذيبات، والمعالجة الكيميائية، وعمليات التركيز الانتقائية. تُفضل هذه الأنظمة عندما تكون هناك حاجة إلى كفاءة فصل معززة وإنتاجية أعلى، خاصة في العمليات المستمرة أو شبه المستمرة. بالمقارنة مع الأنظمة الدوارة، عادةً ما يكون متوسط أسعار بيع المبخرات الطاردة المركزية أعلى ولكن يتم نشرها بكميات أقل، مما يؤدي إلى حصة إجمالية معتدلة. اعتمادها هو الأقوى في الصناعات الكيميائية وتجهيز الأغذية والصناعات التحويلية المتخصصة.

من المتوقع أن ينمو قطاع المبخرات الفراغية الدوارة بمعدل نمو سنوي مركب قدره 8.02٪ خلال الفترة المتوقعة.

عن طريق التطبيق

الطلب الكبير في القطاع الصناعي على تقليل أحجام النفايات السائلة لتعزيز نمو قطاع معالجة مياه الصرف الصحي

بناءً على التطبيق، يتم تقسيم السوق إلى المختبرات ومعالجة مياه الصرف الصحي ومعالجة المنتجات وغيرها.

استحوذ قطاع معالجة مياه الصرف الصحي على حصة سوقية رائدة للمبخرات الفراغية بنسبة 47.84% في عام 2025. ويعكس هذا الحاجة الصناعية الواسعة لتقليل أحجام النفايات السائلة، وتلبية لوائح التفريغ، وتنفيذ حلول تفريغ السوائل صفر (ZLD). غالبًا ما تشكل المبخرات الفراغية في هذا المجال جزءًا من أنظمة معالجة مياه الصرف الصحي الكبيرة والمتكاملة التي قد تشمل أجهزة التبلور، ومراحل متعددة التأثير، ومكونات استعادة الطاقة. وتتميز هذه التركيبات بمتوسط أسعار بيع مرتفع، وكثيرًا ما يتم تخصيصها، كما أنها أكثر تكلفة من وحدات المختبرات أو وحدات المعالجة الأساسية.

من المتوقع أن ينمو قطاع معالجة المنتجات بمعدل نمو سنوي مركب قدره 7.29٪ خلال الفترة المتوقعة 2026-2034.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة المستخدم النهائي

لوائح بيئية صارمة لدفع نمو قطاع الإلكترونيات وأشباه الموصلات

استنادًا إلى المستخدم النهائي، يتم تقسيم السوق إلى الأدوية والإلكترونيات وأشباه الموصلات والكيماويات والبتروكيماويات والأغذية والمشروبات والطاقة والطاقة وغيرها.

يمثل قطاع الإلكترونيات وأشباه الموصلات الحصة الأكبر من السوق ويمثل حوالي 34.23٪ من الحصة في عام 2025. ويشمل القطاع تطبيقات المبخر الفراغي لمعالجة مياه الصرف الصحي فائقة النقاء، واستعادة المذيبات، والمعالجة الكيميائية في مصانع أشباه الموصلات وتصنيع الإلكترونيات. تتمتع هذه المرافق بمتطلبات نقاوة صارمة وغالبًا ما تدمج التبخير الفراغي مع قطارات معالجة المياه المتقدمة. وفي حين أن إجمالي عدد الوحدات أقل مقارنة بالقطاعات الصناعية الأكبر، فإن قيمة المعدات لكل وحدة مرتفعة نسبيًا بسبب المواصفات الفنية.

وكان قطاع الأدوية هو القطاع الرائد الثاني بحصة قدرها 24.51% في عام 2025.

التوقعات الإقليمية لسوق مبخرات الفراغ

حسب الجغرافيا، تمت دراسة السوق في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Vacuum Evaporators Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

بلغت قيمة أمريكا الشمالية 1.26 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 36.43% من سوق المبخرات الفراغية العالمية. تنبع هيمنة المنطقة من قاعدة صناعية متقدمة تشمل قطاعات المواد الكيميائية والأدوية والأغذية والمشروبات والطاقة، وجميعها من المستهلكين الرئيسيين لتقنيات التبخر. أدت الأطر التنظيمية مثل الحدود الصارمة لتصريف النفايات السائلة والتزامات الاستدامة للشركات إلى تسريع اعتماد المبخرات الفراغية فيمعالجة مياه الصرف الصناعيوأنظمة تفريغ السوائل الصفرية (ZLD). على سبيل المثال، قامت العديد من محطات البتروكيماويات والطاقة الكبيرة في تكساس والغرب الأوسط الأمريكي بتركيب مبخرات فراغية متعددة التأثيرات وإعادة ضغط البخار الميكانيكي (MVR) لتلبية المتطلبات البيئية للولاية. وفي الوقت نفسه، يستمر نشاط البحث والتطوير المركّز في صناعة الأدوية في ولايات مثل نيوجيرسي وكاليفورنيا في زيادة مبيعات المبخر الفراغي المختبري والتجريبي. تتضافر هذه العوامل لتجعل أمريكا الشمالية واحدة من أكبر الأسواق وأكثرها نضجًا على مستوى العالم.

سوق مبخرات الفراغ في الولايات المتحدة

بلغت قيمة سوق الولايات المتحدة 1.09 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 1.17 مليار دولار أمريكي في عام 2026. وهذه الهيمنة مدفوعة بقاعدة صناعية عميقة في المواد الكيميائية والأدوية ومعالجة الأغذية والمشروبات والبنية التحتية للطاقة التي تستخدم بشكل روتيني التبخر الفراغي للتركيز واستعادة المذيبات وتقليل مياه الصرف الصحي. تعمل اللوائح البيئية القوية على المستوى الفيدرالي ومستوى الولايات، وخاصة متطلبات حدود تصريف مياه الصرف الصناعي، على تسريع اعتماد أنظمة التفريغ المتقدمة، بما في ذلك تقنيات إعادة ضغط البخار متعددة التأثيرات والميكانيكية (MVR). تساهم المختبرات والمؤسسات البحثية أيضًا في ارتفاع الطلب على وحدة المبخرات الفراغية الدوارة.

أوروبا

وشكلت أوروبا 0.76 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 21.89٪ من الإيرادات العالمية. تحتفظ أوروبا بطلب قوي على المبخرات الفراغية، مدعومة بنظام بيئي صناعي قوي وتنظيم بيئي تقدمي. لقد أرغمت توجيهات الاتحاد الأوروبي بشأن إعادة استخدام المياه والصرف الصناعي شركات المواد الكيميائية وتصنيع الأغذية والطاقة في جميع أنحاء ألمانيا وفرنسا وهولندا على تبني تقنيات التبخر المتقدمة. على سبيل المثال، قامت التجمعات الكيميائية الكبرى على طول نهر الراين بدمج أنظمة تبخر فراغي عالية الكفاءة في خطوط معالجة مياه الصرف الصحي لتقليل أحجام النفايات السائلة وتحقيق أهداف إعادة الاستخدام الداخلي. بالإضافة إلى ذلك، حفزت ريادة أوروبا في مجال الاستدامة الاستثمار في التكوينات الموفرة للطاقة مثل MVR والمبخرات متعددة التأثيرات، مما أدى إلى تعزيز الطلب الإجمالي. كما أن انتشار مشاريع التعديل التحديثي في المصانع الأوروبية القديمة يعزز أيضًا خط أنابيب السوق على المدى المتوسط إلى الطويل. بشكل جماعي، تضع هذه المحركات أوروبا بين أكبر المساهمين الإقليميين في كل من مبيعات المعدات وعقود الخدمة المتكاملة في سوق مبخرات الفراغ.

سوق مبخرات الفراغ في ألمانيا

وصلت قيمة السوق الألمانية إلى 0.19 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 0.21 مليار دولار أمريكي في عام 2026. تعد ألمانيا سوقًا أوروبية رئيسية تتمتع بمحركات تصنيعية وتنظيمية قوية تدعم اعتماد المبخر الفراغي. إن قطاعاتها الكيميائية والصيدلانية وتجهيز الأغذية متطورة للغاية، كما أن معايير الاتحاد الأوروبي الصارمة لتصريف مياه الصرف الصحي تدفع الاستثمارات في حلول معالجة مياه الصرف الصحي الموفرة للطاقة والتي غالبًا ما تتضمن التبخر الفراغي. كما تعمل الشركات الصناعية الألمانية على تحديث المحطات القديمة بأنظمة تبخر حديثة لتلبية متطلبات إعادة استخدام المياه الأكثر صرامة. تعمل الأتمتة والتصنيع الدقيق على زيادة متوسط أسعار البيع في هذا السوق.

سوق مبخرات الفراغ في المملكة المتحدة

بلغت قيمة سوق المملكة المتحدة 0.11 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 0.12 مليار دولار أمريكي في عام 2026. وتمثل المملكة المتحدة حصة معتدلة ولكنها مؤثرة من السوق الأوروبية. تعد الصناعات الكيميائية والصيدلانية والغذائية في المملكة المتحدة من المستخدمين الرئيسيين لتقنيات المعالجة المركزة واللوائح البيئية المرتبطة بمعايير إرث الاتحاد الأوروبي والسياسة المحلية التي تستمر في دفع اعتماد أنظمة تقليل مياه الصرف الصحي. تعتبر الاستثمارات في الفصل الحراري المتقدم، بما في ذلك MVR والوحدات متعددة التأثير، ملحوظة بشكل خاص في المجمعات الصناعية الأكبر حجمًا.

آسيا والمحيط الهادئ

بلغت قيمة سوق المبخرات الفراغية في منطقة آسيا والمحيط الهادئ 1.05 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 30.43٪ من الإيرادات العالمية. يؤدي التصنيع السريع في الصين والهند وجنوب شرق آسيا وكوريا الجنوبية إلى توسيع الطلب على المنتجات عبر المواد الكيميائية والأدويةالمنسوجاتوقطاعات الأغذية والمشروبات، حيث تعد تقنيات التبخر ضرورية للتركيز واستعادة المذيبات وتقليل حجم مياه الصرف الصحي. وفي المراكز الصناعية في الصين، أدت موجة من القدرات التصنيعية الجديدة إلى زيادة تركيب أنظمة التبخير الفراغي الكبيرة ذات القدرة العالية وأنظمة ZLD. ومن الأمثلة على ذلك توسيع الحدائق الكيميائية في مقاطعة جيانغسو. كما أن الإصلاح البيئي والمخاوف من ندرة المياه في الأحزمة الصناعية في الهند، مثل جوجارات وماهاراشترا، تدفع أيضا إلى استخدام المبخرات الفراغية التي تركز على مياه الصرف الصحي. هذا المزيج القوي من النمو الاقتصادي والمحركات التنظيمية وتزايد اعتماد التكنولوجيا يضع منطقة آسيا والمحيط الهادئ كمحرك رئيسي للنمو في السوق العالمية.

سوق مبخرات الفراغ في الصين

وتظل الصين المساهم المهيمن في منطقة آسيا والمحيط الهادئ. وصلت قيمة المنطقة إلى 0.47 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى قيمة 0.52 مليار دولار أمريكي في عام 2026. ويولد التوسع الصناعي السريع في قطاعات المواد الكيميائية والأدوية والمنسوجات وتجهيز الأغذية والطاقة طلبًا هائلاً على التركيز واستعادة المذيبات وأنظمة إدارة مياه الصرف الصناعي. أدت اللوائح البيئية المركزية والإقليمية، التي تهدف إلى تقليل النفايات السائلة الصناعية وتعزيز إعادة استخدام المياه، إلى نشر تقنيات التبخر الفراغي على نطاق واسع، وخاصة أنظمة كبيرة متعددة التأثيرات وأنظمة MVR في تطبيقات تصريف السوائل الصفرية (ZLD). وتتصدر الصين أيضًا مشاريع التحديث مع تحديث المرافق القديمة.

سوق مبخرات الفراغ في الهند

وصلت قيمة السوق الهندية إلى 0.20 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 0.21 مليار دولار أمريكي في عام 2026، مدفوعًا بزيادة النشاط الصناعي في قطاعات المواد الكيميائية والمنسوجات والأدوية والأغذية والمشروبات. تعمل المخاوف من ندرة المياه والتنفيذ الأكثر صرامة لمعايير تصريف النفايات السائلة في ولايات مثل ماهاراشترا وجوجارات وتاميل نادو على تحفيز الاستثمارات في تقنيات الحد من مياه الصرف الصحي وإعادة استخدامها، بما في ذلك التبخر الفراغي. وفي حين أن إجمالي إيرادات السوق لكل وحدة تميل إلى أن تكون أقل مما هي عليه في البلدان المتقدمة بسبب حساسية التكلفة، فإن الحجم الكبير للمرافق التي تعتمد استراتيجيات التحديث يولد طلبًا كبيرًا. وبالتالي، فإن حصة الهند في السوق بارزة في جنوب آسيا، ومن المتوقع أن تنمو بشكل أسرع من العديد من الأسواق الناضجة.

سوق مبخرات الفراغ في اليابان

بلغت قيمة سوق اليابان 0.14 مليار دولار أمريكي في عام 2025 ومن المقرر أن تصل إلى 0.15 مليار دولار أمريكي في عام 2026. إن الصناعات التحويلية والمعالجة المتقدمة في اليابان تجعلها سوقًا وطنية مهمة للمبخرات الفراغية، مع مشاركة قوية في المواد الكيميائية،أشباه الموصلاتوشركات الأدوية والهندسة الدقيقة. تؤكد الشركات اليابانية على أنظمة عالية الكفاءة ومنخفضة الطاقة وغالباً ما تنفذ التبخر الفراغي كجزء من مبادرات أوسع للاستدامة وإعادة استخدام الموارد. كما تدعم بيئات الأتمتة الصناعية ومراقبة الجودة القائمة في البلاد الطلب المستمر على المبخرات الفراغية المختبرية والتجريبية. وحصة اليابان كبيرة في منطقة آسيا والمحيط الهادئ، على الرغم من أنها أصغر بشكل عام من حصة الصين بسبب التوسع الصناعي الأكبر في الصين.

أمريكا اللاتينية

وبلغ حجم سوق أمريكا اللاتينية 0.22 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 6.22% من الإيرادات العالمية. ويتركز الطلب الصناعي في المناطق ذات الصناعات الزراعية الكبيرة، وتصنيع الأغذية، والتعدين، والقطاعات الكيميائية، مثل البرازيل والأرجنتين وتشيلي. في قطاع التعدين، وخاصة في عمليات النحاس في تشيلي، تعد المبخرات الفراغية جزءًا من استراتيجيات إعادة استخدام المياه وإدارة النفايات السائلة في البيئات التي تعاني من الإجهاد المائي. كما تدعم صناعة تجهيز الأغذية الكبيرة في البرازيل الطلب على المبخر متوسط المدى لتركيز المنتج. ومع ذلك، فإن نمو السوق الأوسع في أمريكا اللاتينية يتأثر بدورات استثمار رأس المال البطيئة والقيود التمويلية لأنظمة المعالجة المتقدمة في المؤسسات الصغيرة. ومع ذلك، فإن مبادرات البنية التحتية الأخيرة في إدارة مياه الصرف الصحي في المناطق الحضرية وتشديد المعايير البيئية الإقليمية تعمل على تعزيز نشاط السوق بشكل تدريجي، مما يشير إلى إمكانات النمو المطرد من قاعدة متواضعة.

الشرق الأوسط وأفريقيا

وقد بلغت قيمة سوق الشرق الأوسط وأفريقيا 0.17 مليار دولار أمريكي في عام 2025. وتستثمر دول مجلس التعاون الخليجي، بما في ذلك المملكة العربية السعودية والإمارات العربية المتحدة وقطر، بكثافة في إعادة استخدام المياه ومعالجة مياه الصرف الصناعي، حيث يلعب التبخر الفراغي دورًا في أنظمة تصريف السوائل الصفرية لمحطات البتروكيماويات والطاقة. على سبيل المثال، اعتمدت المصافي الكبيرة والمجمعات الكيميائية في دولة الإمارات العربية المتحدة مبخرات فراغية لإعادة ضغط البخار الحراري والميكانيكي لتلبية معايير التصريف الصارمة واستعادة المياه في الظروف القاحلة. وفي أفريقيا، يكون الطلب أكثر تحديدا للمشاريع، وغالبا ما يرتبط بعمليات التعدين التي تتطلب إعادة تدوير المياه والحد من النفايات السائلة. في حين أن أحجام السوق أصغر مما هي عليه في المناطق الأخرى، فإن الحاجة الإستراتيجية لمنطقة الشرق الأوسط وإفريقيا إلى التقنيات الموفرة للمياه والاستثمار الصناعي المستمر تدعم وجودًا متزايدًا في السوق المتخصصة.

سوق مبخرات الفراغ في دول مجلس التعاون الخليجي

قُدرت سوق دول مجلس التعاون الخليجي بمبلغ 0.080 مليار دولار أمريكي في عام 2025 و0.085 مليار دولار أمريكي في عام 2026. وتمتلك منطقة دول مجلس التعاون الخليجي، بما في ذلك المملكة العربية السعودية والإمارات العربية المتحدة وقطر والكويت والبحرين وعمان، حصة مهمة استراتيجيًا من سوق المبخرات الفراغية. ومع ذلك، فإن حصتها الإجمالية من الإيرادات متواضعة مقارنة بالاقتصادات الأكبر. الطلب في هذه المنطقة مدفوع بشكل أساسي بالمجمعات البتروكيماوية،النفط والغازوالمصافي ومحطات الطاقة التي تتطلب إدارة قوية لمياه الصرف الصحي وأنظمة إعادة استخدام المياه في الظروف القاحلة. تشكل المبخرات الفراغية، وخاصة التكوينات ذات السعة العالية والموفرة للطاقة، جزءًا من استراتيجيات تفريغ السائل الصفري (ZLD) في المنشآت الصناعية الكبيرة. بالإضافة إلى ذلك، فإن المبادرات الحكومية لتقليل واردات المياه وتعزيز الاستدامة تعزز اعتماد المنطقة.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

تقدم الشركات الرائدة مجموعات واسعة من أجهزة المبخرات الفراغية لتلبية احتياجات العملاء

تعد شركة Veolia Water Technologies، ومجموعة GEA، وAlfa Laval، وSUEZ Water Technologies & Solutions، وCondorchem Enviro Solutions من بين اللاعبين الرئيسيين في هذا السوق. تعد شركة Veolia إحدى الشركات الأكثر تأثيرًا في صناعة المبخرات الفراغية، لا سيما في سياق إدارة مياه الصرف الصناعي وأنظمة تصريف السوائل الصفرية (ZLD). تقوم الشركة بدمج المبخرات الفراغية في حلول أوسع لمعالجة المياه للصناعات الثقيلة مثل المواد الكيميائية،البتروكيماوياتوالطاقة والتعدين والأغذية والمشروبات. في هذه القطاعات، تقوم شركة فيوليا بتصميم وتوريد وتشغيل قطارات التبخر المعقدة، التي تجمع بين المبخرات متعددة التأثيرات، وإعادة ضغط البخار الميكانيكي (MVR)، والمبلورات، والأنظمة المساعدة، لتقليل أحجام النفايات السائلة، واستعادة المياه النظيفة، ومساعدة العملاء على تلبية لوائح التصريف الصارمة.

لمحة عن قائمة أفضل شركات مبخرات الفراغ

- فيوليا(فرنسا)

- مجموعة GEA (ألمانيا)

- السويس لتقنيات وحلول المياه (فرنسا)

- ألفا لافال (السويد)

- تدفق SPX (الولايات المتحدة)

- كوندوركم للحلول البيئية(إسبانيا)

- نظم عملية دي ديتريش(ألمانيا)

- لينتيك (هولندا)

- مبخرات إنكون(نحن.)

- إيكو تكنو (إيطاليا)

- سامسكو (الولايات المتحدة)

- سيركو الصناعية (الولايات المتحدة)

- لابكونكو (الولايات المتحدة)

- أعمال IKA (ألمانيا)

- بوتشي لابورتكنيك (سويسرا)

التطورات الصناعية الرئيسية

- يناير 2025:أطلقت مجموعة GEA جهاز eZero Dairy Evaporator، وهو نظام تبخر فراغي من الجيل التالي يعتمد على MVR يستهدفألبانقطاع قادر على تقليل استهلاك الطاقة بنسبة تصل إلى 60% وتمكين انبعاثات ثاني أكسيد الكربون الصفرية عند تشغيله بالكهرباء المتجددة. يعالج هذا المنتج ارتفاع تكاليف الطاقة ويحقق أهداف استدامة أكثر صرامة في مجال تصنيع الأغذية عن طريق خفض النفقات التشغيلية والتأثير البيئي بشكل كبير.

- يناير 2025:قدم دي ديتريش نظام تبخر قصير المسار مصمم خصيصًا لتكرير الزيوت النباتية واستخلاص المركبات عالية القيمة مثل السكوالين والستيرول والتوكوفيرول. يؤدي هذا التطور إلى توسيع تطبيقات التبخير الفراغي لتشمل قطاعات معالجة ذات قيمة مضافة تتجاوز الاستخدامات التقليدية لمياه الصرف الصحي.

- ديسمبر 2024:أعلنت SPX Flow عن خطط للتحرك نحو دمج التحليلات المستندة إلى الذكاء الاصطناعي وتحسين الأداء التنبؤي في عروض المبخر الخاصة بها في عام 2025، بهدف تقليل وقت التوقف غير المخطط له وتحسين موثوقية العملية. ويتماشى هذا مع تحول الصناعة الأوسع نحو أنظمة الفصل الحراري الرقمية والآلية.

- سبتمبر 2024:استمرت تقنية المبخر الفراغي Evaled™ من Veolia في التطور من خلال الأتمتة المحسنة وزيادة كفاءة الطاقة والتكامل المعياري لمياه الصرف الصناعي وأنظمة تصريف السوائل الصفرية (ZLD). تساعد هذه التطورات العملاء الصناعيين على تقليل تكاليف التخلص بشكل كبير من خلال تمكين إعادة استخدام المياه بشكل فعال واسترداد المنتجات الثانوية، مع الالتزام باللوائح الصارمة.

- أغسطس 2024:طرحت شركة Condorchem Enviro Solutions سلسلة مبخرات جديدة عالية الاسترداد تعمل بإعادة ضغط البخار الميكانيكي (MVR) مصممة لتدفقات النفايات الصناعية السائلة ذات المواد الصلبة العالية الذوبان. تعمل هذه السلسلة على تحسين استعادة المياه بنسبة تصل إلى 98% مع تقليل حجم المحلول الملحي، مما يعالج التحدي الشائع في معالجة مياه الصرف الصحي للمنسوجات والكيماويات والتعدين. تدمج الوحدات المحدثة أيضًا أسطح المبادلات الحرارية المتقدمة المقاومة للتلوث وأدوات التحكم الرقمية التي تعمل على تحسين الموثوقية التشغيلية في دورات العمل المستمرة.

تغطية التقرير

ويقدم التقرير تحليلاً شاملاً للسوق، مع التركيز على الجوانب الرئيسية مثل الشركات الرائدة، وعمليات المنتجات، والقوى الخمس لبورتر. بالإضافة إلى ذلك، يوفر التقرير رؤى قيمة حول اتجاهات السوق ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير أيضًا العديد من العوامل التي ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 7.12% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع المنتج · مبخرات الفراغ الدوارة · المبخرات الفراغية بالطرد المركزي · آحرون |

|

عن طريق التطبيق · معمل · معالجة مياه الصرف الصحي · معالجة المنتج · آحرون |

|

|

بواسطة المستخدم النهائي · الأدوية · الإلكترونيات وأشباه الموصلات · الكيماويات والبتروكيماويات · المأكولات والمشروبات · الطاقة والطاقة · آحرون |

|

|

حسب المنطقة

|

الأسئلة الشائعة

ووفقاً لدراسة أجرتها شركة Fortune Business Insights، فقد بلغت قيمة حجم السوق 3.46 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 6.51 مليار دولار أمريكي بحلول عام 2034.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 7.12٪ خلال الفترة المتوقعة (2026-2034).

حسب نوع المنتج، يتصدر قطاع المبخرات الفراغية بالطرد المركزي السوق.

وبلغ حجم سوق أمريكا الشمالية 1.26 مليار دولار أمريكي في عام 2025.

تعد اللوائح البيئية الصارمة والاعتماد المتزايد لتفويضات تفريغ السوائل صفر (ZLD) من العوامل الرئيسية التي تستعد لدفع نمو السوق.

ومن بين اللاعبين الرائدين في السوق شركة Veolia Water Technologies، ومجموعة GEA، وAlfa Laval، وSUEZ Water Technologies & Solutions، وCondorchem Enviro Solutions.

- 2021-2034

- 2025

- 2021-2024

- 227

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة