حجم سوق أنظمة أمان المركبات، والمشاركة وتحليل الصناعة، حسب وظيفة النظام (أنظمة التحكم في الوصول ومكافحة السرقة، وأنظمة كشف التسلل والإنذار، وأنظمة شل حركة المركبات، وأنظمة تتبع واستعادتها، والأمن السيبراني للمركبات وأنظمة الحماية الرقمية)، حسب نوع المركبة (هاتشباك وسيارات السيدان، وسيارات الدفع الرباعي، والمركبات التجارية الخفيفة، والمركبات التجارية الثقيلة)، حسب قناة المبيعات (تصنيع المعدات الأصلية وما بعد البيع)، حسب العرض (الأجهزة والبرامج)، حسب الدفع (ICE والكهرباء)، والتنبؤات الإقليمية، 2026-2034

حجم سوق أنظمة أمان المركبات والتوقعات المستقبلية

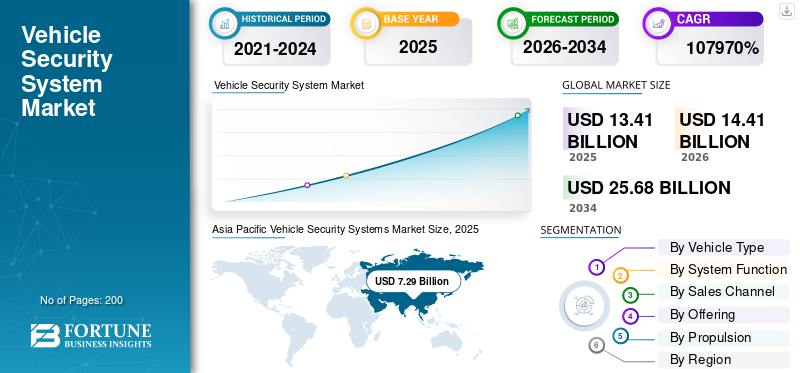

بلغت قيمة سوق أنظمة أمان المركبات العالمية 13.41 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 14.41 مليار دولار أمريكي في عام 2026 إلى 25.68 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.5٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق أنظمة أمان المركبات العالمية بحصة سوقية بلغت 54.36٪ في عام 2025.

أنظمة أمان المركبات هي تقنيات سيارات متكاملة تمنع الوصول غير المصرح به، وتمنع السرقة، وتكشف التسلل، وتمكن من تتبع المركبات، وتحمي الإلكترونيات الموجودة على متن السيارة من خلال الأجهزة والبرامج والحلول الأمنية المتصلة. تشمل المحركات الرئيسية للسوق ارتفاع سرقات المركبات، وأنظمة السلامة الأكثر صرامة، ونمو المركبات المتصلة والكهربائية، وزيادة وعي المستهلك، وتوسيع الطلب على خدمات ما بعد البيع، وارتفاع الطلب على خدمات ما بعد البيع.الأمن السيبرانيالتهديدات التي تواجه أنظمة السيارات الحديثة.

من بين اللاعبين الرئيسيين في سوق أنظمة أمان المركبات شركات Bosch وContinental وZF وValeo وDenso، التي تتنافس من خلال تقنيات مكافحة السرقة المتقدمة ومنصات الأمان المتصلة وتكامل الأمن السيبراني وابتكارات السلامة القائمة على الامتثال.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق أنظمة أمان المركبات

- حجم السوق عام 2025: 13.41 مليار دولار أمريكي

- حجم السوق عام 2026: 14.41 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 25.68 مليار دولار أمريكي

- معدل النمو السنوي المركب: 7.5% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق أنظمة أمان المركبات بحصة بلغت 54.36٪ في عام 2025.

- من المتوقع أن ينمو قطاع الهاتشباك وسيارات السيدان بمعدل نمو سنوي مركب قدره 6.8٪ خلال الفترة المتوقعة.

- من المتوقع أن ينمو قطاع قنوات ما بعد البيع بمعدل نمو سنوي مركب قدره 6.3٪ خلال الفترة المتوقعة.

آسيا والمحيط الهادئ

وظلت منطقة آسيا والمحيط الهادئ أكبر سوق إقليمية، مدعومة بالإنتاج القوي للسيارات وارتفاع ملكية المركبات.

أوروبا

تمتلك أوروبا ثاني أكبر حصة في السوق ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 7.3%.

أمريكا الشمالية

تم تصنيف أمريكا الشمالية كثالث أكبر سوق، مدفوعة باعتماد المركبات المتصلة والطلب القوي على خدمات ما بعد البيع.

نحن.

تقدر قيمة سوق أنظمة أمان المركبات بحوالي 1.81 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 12.6% من الإيرادات العالمية.

اليابان

ويقدر سوق أنظمة أمان المركبات بحوالي 1.39 مليار دولار أمريكي في عام 2026.

اقرأ المزيد

اتجاهات سوق أنظمة أمان المركبات

التقارب بين الأمن المادي والحماية السيبرانية لتشكيل توسع السوق

أحد الاتجاهات الرئيسية في سوق أنظمة أمان المركبات هو التقارب بين أجهزة مكافحة السرقة التقليدية والأمن السيبراني وحماية البيانات. تجمع الحلول الحديثة بين التحكم في الوصول واكتشاف التسلل والاتصالات المشفرة ومراقبة التهديدات القائمة على الذكاء الاصطناعي. ويعكس هذا تزايد اتصال المركبات والاعتماد على البنى المبنية على البرمجيات. علاوة على ذلك، تعمل اتجاهات دمج الأمن المادي والرقمي على إعادة تعريف تصميم المنتج، وقدرات الموردين، وتحديد المواقع التنافسية عبر النظام البيئي للسيارات.

- على سبيل المثال، في يناير 2026، أعلنت NVIDIA عن التوفر العام لمجموعة أدوات تطوير DRIVE AGX، التي تتميز بشرائح SoC عالية الأداء، وإقلاع آمن، وعزل الأجهزة، وحوسبة الذكاء الاصطناعي لدعم القيادة الذاتية.الأمن السيبراني للسيارات، وسوق أنظمة الأمان، وتطوير المركبات المعرفة بالبرمجيات.

ديناميكيات السوق

محركات السوق

تزايد سرقة المركبات ومعايير السلامة الإلزامية لدفع التوسع في السوق

تعد حوادث سرقة المركبات عبر مركبات الركاب والمركبات التجارية محركًا رئيسيًا لنمو السوق. تفرض الحكومات في العديد من البلدان أجهزة منع الحركة وأنظمة التحكم في الوصول في المركبات الجديدة، مما يضمن الطلب الأساسي. إن وعي المستهلك المتزايد بحماية الأصول، وارتفاع قيمة المركبات، وزيادة كثافة المركبات في المناطق الحضرية يدعم تبني هذه الفكرة. لقد أصبح تجهيز ميزات الأمان من قبل صانعي القطع الأصلية (OEM) بمثابة توقع قياسي بدلاً من كونه وظيفة إضافية اختيارية، مما يدعم نمو صناعة أنظمة أمان المركبات على المدى الطويل. نظرًا لإدخال أنظمة سوق أمان المركبات المتقدمة، تشهد المناطق والبلدان انخفاضًا في سرقة المركبات، مما يعزز الطلب في سوق أنظمة أمان المركبات.

- على سبيل المثال، في سبتمبر 2025، انخفضت سرقات المركبات بنسبة 23% في النصف الأول من العام مقارنة بعام 2024، مع الإبلاغ عن 334,114 مركبة مسروقة، مما يعكس تحسين استخدام تكنولوجيا سوق نظام مكافحة سرقة المركبات، والتعاون في إنفاذ القانون، والتقنيات المتقدمة.تحليلات البياناتالمساعدة في منع السرقة.

قيود السوق

تعقيد النظام العالي وحساسية التكلفة للحد من الاختراق الأوسع

تجمع أنظمة أمان المركبات المتقدمة بين طبقات الأجهزة والبرامج والاتصال والأمن السيبراني، مما يزيد من تعقيد النظام والتكاليف الإجمالية. وفي الأسواق الحساسة للأسعار، يؤدي هذا إلى تقييد اعتماد ميزات الأمان المتميزة بما يتجاوز الأنظمة الإلزامية الأساسية. كما أن تحديات التكامل مع منصات المركبات القديمة والقدرة المحدودة على تحمل التكاليف بين مالكي المركبات المستعملة تحد أيضًا من الترقيات السريعة. تعمل هذه العوامل مجتمعة على إبطاء انتشار حلول الأمن الرقمي المتقدمة على الرغم من أساسيات الطلب القوية في صناعة أنظمة أمان المركبات الذكية.

فرص السوق

المركبات المعرفة بالبرمجيات ونماذج الاشتراك لفتح مصادر إيرادات جديدة

يوفر التحول نحو المركبات المعرفة بالبرمجيات فرصًا كبيرة لسوق أنظمة أمان المركبات. تعمل المراقبة المستندة إلى السحابة والتحديثات عبر الهواء وخدمات الأمن السيبراني المستندة إلى الاشتراك على تمكين الإيرادات المتكررة بما يتجاوز مبيعات الأجهزة الأولية. التكامل مع المفاتيح الرقمية،تطبيقات الجوالتعمل منصات إدارة الأسطول على توسيع حالات الاستخدام. نظرًا لأن مصنعي المعدات الأصلية يسعون إلى التميز من خلال الخدمات المتصلة، فإن سوق أنظمة تتبع المركبات والأمن يتم وضعه بشكل متزايد كميزات ذات قيمة مضافة وقابلة لتحقيق الدخل بدلاً من كونها مكونات مستقلة.

- في يناير 2026، أطلقت DXC Technology منصة AMBER، وهي منصة برمجيات آمنة للسيارات تتيح للمركبات المعرفة بالبرمجيات من خلال البنية المعيارية، وتحديثات OTA، وضوابط الأمن السيبراني المدمجة، وإدارة دورة الحياة التي تدعم النظم البيئية للمركبات المتصلة والكهربائية والمستقلة.

تحديات السوق

التهديدات السيبرانية سريعة التطور لتحدي موثوقية النظام على المدى الطويل

مع تزايد اتصال المركبات، تتطور التهديدات الأمنية من حيث التعقيد والتكرار. يقوم المتسللون باستمرار بتطوير نواقل هجومية جديدة تستهدف برامج المركبات وشبكات الاتصالات ونقاط الوصول الرقمية. يتطلب ضمان الحماية على المدى الطويل تحديثات البرامج المستمرة والاختبارات الصارمة والامتثال للوائح المتطورة. إن الحفاظ على المرونة في مواجهة التهديدات غير المعروفة يضع ضغطًا مستمرًا على الاستثمار في البحث والتطوير، وسرعة الاستجابة، والتعاون بين الصناعات.

[447بيردلث]

تحليل التجزئة

حسب نوع السيارة

تتصدر فئة سيارات الدفع الرباعي بسبب ارتفاع قيمة السيارة

بناءً على نوع السيارة، يتم تقسيم السوق إلى سيارات الهاتشباك وسيارات السيدان وسيارات الدفع الرباعي والسير الذاتية والسير الذاتية.

يهيمن قطاع سيارات الدفع الرباعي على السوق بسبب ارتفاع قيمة السيارة، وزيادة مخاطر السرقة، وزيادة التكامل بين الميزات الإلكترونية والمتصلة المتقدمة. تتبنى سيارات الدفع الرباعي عادةً حلول أمان المركبات الذكية متعددة الطبقات، بما في ذلك أجهزة منع الحركة وأجهزة إنذار الاقتحام والتتبع ووحدات الأمن السيبراني. يؤدي تزايد تفضيل المستهلك لسيارات الدفع الرباعي الفاخرة ومتوسطة الحجم، وخاصة في الأسواق الحضرية وشبه الحضرية، إلى تجهيز الشركات المصنعة الأصلية لأنظمة الأمان المتقدمة. يؤدي الاختراق المتزايد للخدمات المتصلة وخدمات مساعدة السائق إلى تعزيز الطلب المستمر في كل من المناطق المتقدمة والناشئة.

- في أبريل 2025، أعلنت Hyundai وKia عن ترقيات أمنية لما يقرب من 4 ملايين مركبة، وإضافة منطق برنامج منع الحركة، ومصادقة وحدة التحكم الإلكترونية المحسنة، والتحديثات المتوافقة مع OTA لمعالجة ثغرات السرقة في الطرز غير المثبتة.

يعد قطاع الهاتشباك وسيارات السيدان ثاني أكبر قطاع ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 6.8%. تعمل مواقف السيارات العالمية الكبيرة والمبيعات المدفوعة بالقدرة على تحمل التكاليف والتفويضات التنظيمية لأنظمة الأمان الأساسية على الحفاظ على الطلب الثابت على OEM وما بعد البيع عبر فترة توقعات سوق أنظمة أمان السيارات العالمية.

بواسطة وظيفة النظام

احتياجات منع السرقة واسعة النطاق والتفويضات التنظيمية للحفاظ على هيمنة القطاع

استنادًا إلى وظيفة النظام، يتم تقسيم السوق إلى أنظمة التحكم في الوصول ومكافحة السرقة، وأنظمة كشف التسلل والإنذار، وأنظمة تثبيت المركبات، وأنظمة تتبع المركبات واستعادتها، والأمن السيبراني للمركبات، وأنظمة الحماية الرقمية.

تمتلك أنظمة التحكم في الوصول ومكافحة السرقة أكبر حصة سوقية لأنظمة أمان المركبات نظرًا للسوق العالمية الإلزامية لمنع تشغيل المركبات، والقفل المركزي، وأجهزة الإنذار، والدخول بدون مفتاح عبر السوق الشامل والمركبات المتميزة. تضمن معدلات الاستبدال المرتفعة وقاعدة التركيب الكبيرة والطلب القوي على خدمات ما بعد البيع إيرادات ثابتة. الإعداد القياسي OEM في الركاب والمركبات التجارية، إلى جانب ارتفاع حوادث السرقة، يحافظ على الهيمنة طويلة المدى في كل من أسواق السيارات المتقدمة والناشئة.

تعد أنظمة الأمن السيبراني والحماية الرقمية للمركبات هي القطاع الأسرع نموًا، حيث توسعت بمعدل نمو سنوي مركب قدره 10.1٪. يؤدي تزايد اتصال المركبات، وتحديثات OTA، والبنيات المحددة بالبرمجيات، وزيادة مخاطر الهجمات الإلكترونية إلى تسريع اعتماد المركبات الكهربائية، وسوق أمان المركبات المتصلة، ومنصات المركبات ذاتية القيادة.

- على سبيل المثال، في مارس 2024، حصلت LG Magna e-Powertrain على شهادة نظام إدارة الأمن السيبراني، والتحقق من صحة تطوير البرامج الآمنة، والاتصالات المشفرة، والتحكم في الوصول، والامتثال لمتطلبات UNECE R155 لمكونات السيارات.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق قناة المبيعات

التكامل الإلزامي وزيادة كهربة المركبات لتعزيز هيمنة قناة تصنيع المعدات الأصلية

من خلال قناة المبيعات، ينقسم السوق إلى تصنيع المعدات الأصلية وما بعد البيع.

تهيمن قناة OEM على سوق أنظمة أمان المركبات وتظل الأسرع نموًا بسبب المتطلبات التنظيمية لأجهزة منع الحركة وأجهزة الإنذار، وزيادة اتصال المركبات، وتكامل الأمن السيبراني على مستوى المصنع. تضمن الأنظمة المجهزة بـ OEM التوافق السلس وتحديثات البرامج والامتثال. يؤدي الاعتماد السريع للمركبات المتصلة والكهربائية والمحددة برمجيًا إلى زيادة الطلب على مصنعي المعدات الأصلية، مما يعزز قيادة النمو على المدى الطويل.

- على سبيل المثال، في نوفمبر 2025، أعلنت شركة باناسونيك للسيارات عن حلول محسّنة للأمن السيبراني داخل السيارة، ودمج وحدات التحكم الإلكترونية الآمنة، واتصالات البيانات المشفرة، وحماية تحديث OTA لدعم البرامج المحددة والمتصلة والمتصلة.مركبة كهربائيةالمنصات على مستوى العالم.

ومن المتوقع أن ينمو قطاع قنوات ما بعد البيع بمعدل نمو سنوي مركب قدره 6.3%. يتم دعم الطلب القطاعي من خلال توسيع مواقف المركبات، والترقيات الأمنية في المركبات القديمة، وارتفاع حوادث السرقة، وحلول التحديث فعالة من حيث التكلفة التي يقدمها القائمون على التركيب المستقلون ومراكز الخدمة.

بالطرح

يهيمن قطاع الأجهزة بسبب الانتشار الواسع لأجهزة منع الحركة

من خلال العرض، يتم تصنيف السوق إلى الأجهزة والبرامج.

يمتلك قطاع الأجهزة الحصة المهيمنة في سوق أنظمة أمان المركبات نظرًا للنشر الواسع النطاق لأجهزة منع الحركة وأجهزة الإنذار وأجهزة الاستشعار ووحدات التحكم وآليات القفل عبر جميع فئات المركبات. يضمن الإعداد الإلزامي والاستبدالات المتكررة وموقف السيارات العالمي الكبير الطلب المستمر. تظل الأجهزة أساسية لكل من حلول أمان OEM وما بعد البيع، مما يدعم الإيرادات المستقرة على الرغم من التحولات التدريجية نحو الطبقات الرقمية.

تعد البرمجيات القطاع الأسرع نموًا، حيث توسعت بمعدل نمو سنوي مركب قدره 9.7٪ خلال الفترة المتوقعة. يعتمد نمو هذا القطاع على المركبات المتصلة، وتحديثات OTA، واحتياجات الأمن السيبراني، وتحليلات البيانات، وخدمات الأمان القائمة على الاشتراك المتكاملة مع المنصات السحابية والمحمولة.

- على سبيل المثال، في يناير 2026، عقدت KODA شراكة مع Upstream لتعزيز المرونة السيبرانية للمركبات المتصلة، ونشر الكشف عن التهديدات المستندة إلى السحابة، ومراقبة الحالات الشاذة في الوقت الفعلي، وتحليلات أمان OTA لحماية أساطيل المركبات عبر دورة حياتها الرقمية بأكملها.

بواسطة الدفع

قاعدة كبيرة من المركبات المثبتة ومعدل دوران أبطأ للتكنولوجيا للحفاظ على هيمنة ICE

عن طريق الدفع، ينقسم السوق إلى ICE والكهرباء.

تمتلك مركبات ICE الحصة الأكبر في السوق بسبب منتزهها العالمي الواسع ودورات الاستبدال الطويلة. تعمل أدوات منع الحركة والإنذارات وأنظمة التحكم في الوصول الإلزامية عبر مركبات الركاب ومركبات ICE التجارية على زيادة الطلب الثابت على OEM وما بعد البيع. يؤدي التعرض الكبير للسرقة المادية، خاصة في الأسواق الناشئة، إلى استمرار الاستثمار في الحلول الأمنية التقليدية والمتصلة.

تعد السيارات الكهربائية هي القطاع الأسرع نموًا، حيث توسعت بمعدل نمو سنوي مركب قدره 11.8٪. ويعتمد النمو على القيمة العالية للمركبات، والبنيات المعرفة بالبرمجيات، والاتصال المستمر، وزيادة التعرض للتهديدات السيبرانية، وبالتالي تسريع اعتماد أنظمة الحماية الرقمية المتقدمة التي تركز على الأمن السيبراني.

- على سبيل المثال، في ديسمبر 2025، أعلنت Autocrypt عن خطط لتوسيع تقنيات الأمن السيبراني للسيارات الكهربائية في منطقة الشرق الأوسط وشمال إفريقيا في عام 2026، مما يوفر أمان V2X، وكشف التسلل داخل السيارة، والامتثال لنظام CSMS، وحلول مراقبة التهديدات المستندة إلى السحابة.

التوقعات الإقليمية لسوق أنظمة أمان المركبات

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

Asia Pacific Vehicle Security Systems Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تهيمن منطقة آسيا والمحيط الهادئ على السوق الأسرع نموًا في صناعة أجهزة أمان المركبات العالمية. ويعود هذا النمو الإقليمي إلى ارتفاع إنتاج السيارات في الصين واليابان والهند، وارتفاع نسبة ملكية المركبات. إن زيادة معدلات السرقة، وأنظمة منع الحركة الإلزامية، والاعتماد السريع للمركبات المتصلة يدعم الطلب على أنظمة ردع سرقة السيارات. يؤدي توسيع انتشار السيارات الكهربائية، وتزايد دخل الطبقة المتوسطة، والأنظمة البيئية القوية لتصنيع المعدات الأصلية إلى تسريع تكامل الأجهزة المتقدمة وأنظمة الأمان القائمة على البرامج عبر مركبات الركاب والمركبات التجارية.

- على سبيل المثال، في يناير 2026، أعلنت فوجيتسو عن منصة تنقل آمنة تدمج اكتشاف التهديدات القائمة على الذكاء الاصطناعي، والاتصالات المشفرة من السيارة إلى السحابة، والامتثال لمعايير UNECE R155/R156 لتعزيز الأمن السيبراني للمركبات المحددة بالبرمجيات والمتصلة على مستوى العالم.

سوق أنظمة أمان المركبات في الصين

ويقدر سوق أنظمة أمان المركبات في الصين في عام 2026 بحوالي 4.31 مليار دولار أمريكي، وهو ما يمثل حوالي 29.9٪ من الإيرادات العالمية. تظهر الصين هيمنتها في منطقة آسيا والمحيط الهادئ، مدفوعة بتزايد سرقة المركبات، وتغلغل السيارات الكهربائية، والمركبات المتصلة، وتقنيات السلامة الإلزامية.

سوق أنظمة أمان المركبات في اليابان

ويقدر سوق أنظمة أمان المركبات في اليابان في عام 2026 بحوالي 1.39 مليار دولار أمريكي، وهو ما يمثل حوالي 9.6% من الإيرادات العالمية. يتم دعم نمو سوق أنظمة أمان المركبات في اليابان من خلال تكامل أمان OEM المتقدم، بدرجة عاليةسيارة ركابالاختراق، والطلب القوي على أجهزة منع الحركة الذكية.

سوق أنظمة أمان المركبات في الهند

تقدر قيمة سوق أنظمة أمان المركبات الهندية في عام 2026 بحوالي 0.69 مليار دولار أمريكي، وهو ما يمثل حوالي 4.8% من الإيرادات العالمية. يتغذى السوق من خلال زيادة ملكية المركبات، ومخاوف السرقة، وأنظمة ما بعد البيع بأسعار معقولة، وأنظمة السلامة المتطورة.

أوروبا

تمتلك أوروبا ثاني أكبر حصة سوقية في أنظمة أمان المركبات، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 7.3%. تعمل اللوائح الصارمة المتعلقة بسلامة المركبات والأمن السيبراني، والاختراق العالي للمركبات المتميزة، والتركيز القوي على تصنيع المعدات الأصلية على المنصات المتصلة والمحددة بالبرمجيات، على زيادة الطلب. يؤدي ارتفاع اعتماد السيارات الكهربائية ومتطلبات الامتثال للأمن السيبراني الصادرة عن لجنة الأمم المتحدة الاقتصادية لأوروبا إلى تعزيز تكامل الحلول الأمنية الرقمية المتقدمة للمركبات.

- في يناير 2026، قامت المبادرات الممولة من الاتحاد الأوروبي بتعزيز الأمن السيبراني للسيارات من خلال تطوير أنظمة كشف التسلل، واتصالات V2X المشفرة، وأطر مراقبة التهديدات القائمة على الذكاء الاصطناعي لحماية المركبات المتصلة والمستقلة في جميع أنحاء أوروبا.

سوق أنظمة أمان المركبات في ألمانيا

ويقدر سوق أنظمة أمان المركبات في ألمانيا في عام 2026 بحوالي 0.91 مليار دولار أمريكي، وهو ما يمثل حوالي 6.3% من الإيرادات العالمية. يعتمد السوق الألماني على إنتاج المركبات المتميزة، وميزات أمان OEM المدمجة، وتكامل ADAS، ومعايير السلامة الصارمة.

سوق أنظمة أمان المركبات في المملكة المتحدة

مركبة المملكة المتحدةحمايةويقدر سوق الأنظمة في عام 2026 بحوالي 0.28 مليار دولار أمريكي، وهو ما يمثل حوالي 2.0٪ من الإيرادات العالمية. ويحظى سوق الدولة بدعم من ارتفاع معدلات سرقة المركبات، ومتطلبات التأمين، والاعتماد المتزايد للحلول الأمنية المتصلة.

أمريكا الشمالية

تعد أمريكا الشمالية ثالث أكبر سوق، مدعومة بملكية عالية للمركبات، وقيم مرتفعة للمركبات، والاعتماد القوي لأنظمة الدخول المتصلة وبدون مفتاح. إن التكامل الذي تقوده شركات تصنيع المعدات الأصلية للأمن السيبراني، وتزايد مبيعات السيارات الكهربائية، والمخاوف المتزايدة بشأن سرقة المركبات الرقمية، يؤدي إلى استمرار الطلب. إن سوق خدمات ما بعد البيع الراسخة والحضور القوي للموردين العالميين من المستوى الأول يعززان استقرار السوق الإقليمية.

- على سبيل المثال، في نوفمبر 2025، نشرت شركة فورد براءة اختراع من مكتب الولايات المتحدة للبراءات والعلامات التجارية (USPTO) توضح تفاصيل نظام أمان السيارة القائم على الكاميرا باستخدام أجهزة استشعار الاهتزاز والمعالجات المدمجة والتقاط الفيديو الناتج عن الأحداث للكشف عن محاولات السرقة وتنشيط استجابات المراقبة تلقائيًا.

سوق أنظمة أمان المركبات في الولايات المتحدة

تقدر قيمة سوق أنظمة أمان المركبات الأمريكية في عام 2026 بحوالي 1.81 مليار دولار أمريكي، وهو ما يمثل حوالي 12.6% من الإيرادات العالمية. تقود الولايات المتحدة سوق أمريكا الشمالية، مدفوعة بموقف سيارات كبير، واعتماد تكنولوجيا المعلومات،السيارات المتصلةوالطلب القوي على ما بعد البيع.

بقية العالم

وتشهد منطقة بقية العالم، بما في ذلك أمريكا الجنوبية والشرق الأوسط وأفريقيا، نموًا تدريجيًا مدفوعًا بتحسين أنظمة سلامة المركبات وزيادة التوسع الحضري. إن زيادة مواقف السيارات، ومخاوف السرقة، والطلب على ترقيات أمان ما بعد البيع تدعم اعتمادها. يساهم توطين OEM وحلول الأجهزة الفعالة من حيث التكلفة وتوسيع شبكات الخدمة في تطوير السوق.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

إن زيادة الاتصال وتكامل الأمن السيبراني والامتثال التنظيمي تحدد الكثافة التنافسية

يتم توحيد سوق أنظمة أمان المركبات بشكل معتدل، حيث يهيمن الموردون العالميون من المستوى الأول وشركات التكنولوجيا المتخصصة على إمدادات OEM بينما يتنافس اللاعبون الإقليميون في سوق خدمات ما بعد البيع. تعتمد المنافسة على منصات الأمان المتصلة وإمكانيات الأمن السيبراني والامتثال التنظيمي. يركز اللاعبون الرائدون مثل Bosch وContinental وZF وValeo وDenso على دمج أجهزة مكافحة السرقة مع البرامج والمراقبة السحابية وتحديثات OTA. تسعى الشركات إلى إقامة شراكات استراتيجية مع مصنعي المعدات الأصلية، وشركات الأمن السيبراني، واتصالاتمقدمي الخدمات لتعزيز الحماية الرقمية. تعمل الاستثمارات في البحث والتطوير وقابلية تطوير النظام الأساسي والتخصيص الإقليمي على تعزيز الموقع التنافسي عبر أسواق السيارات الناضجة والناشئة.

- على سبيل المثال، في يوليو 2025، كشفت شركة Valeo عن تقنيات المركبات من الجيل التالي التي تتميز بنظام ADAS الآمن، ودمج أجهزة الاستشعار المشفرة، ووحدات التحكم الإلكترونية المتوافقة مع الأمن السيبراني، والبنى المعرفة بالبرمجيات في IAA Mobility 2025.

قائمة الشركات الرئيسية لأنظمة أمن المركبات

- روبرت بوش GmbH(ألمانيا)

- كونتيننتال ايه جي(ألمانيا)

- شركة دينسو(اليابان)

- فاليو سا(فرنسا)

- أبتيف بي إل سي (أيرلندا)

- زد إف فريدريشهافين إيه جي (ألمانيا)

- شركة لير (الولايات المتحدة)

- إن إكس بي لأشباه الموصلات (هولندا)

- إس تي ميكروإلكترونيكس (سويسرا)

- مجموعة تاليس (فرنسا)

- هارمان الدولية (الولايات المتحدة)

- شركة فيستون (الولايات المتحدة)

- فودافون للسيارات (إيطاليا)

- سبيريون (الولايات المتحدة)

- شركة CalAmp (الولايات المتحدة)

التطورات الصناعية الرئيسية

- يناير 2026:كشفت Autocrypt النقاب عن معيار البنية التحتية العالمية المتكاملة للأمن السيبراني Automotive-CIS في معرض CES 2026، والذي يوحد أطر عمل CSMS وSUMS وvSOC وTARA عبر دورة حياة برامج السيارة الكاملة لدعم المركبات المحددة بالبرمجيات وتنقل الذكاء الاصطناعي.

- ديسمبر 2025:قامت شركة Siemens بتعزيز منصة PAVE360 الخاصة بها من خلال التحقق من الصحة في العالم الحقيقي، والجمع بين التوائم الرقمية واختبار وحدة التحكم الإلكترونية الافتراضية والتحقق من الأمن السيبراني لتسريع التطوير الآمن للشبكات المتصلة والمتصلة.المركبات المستقلة.

- سبتمبر 2025: انضمت Stellantis إلى GlobalPlatform لتعزيز معايير الأمن السيبراني للمركبات، مع التركيز على العناصر الآمنة وبيئات التنفيذ الموثوقة والحماية الموحدة القائمة على الأجهزة لبنى المركبات المتصلة والمحددة بالبرمجيات.

- فبراير 2025:عقدت شركة Vodafone Automotive شراكة مع PlaxidityX لنشر كشف التسلل القائم على السحابة، وأمن الاتصالات عن بعد، وحماية OTA، وحماية المركبات من هجمات الترحيل وأساليب السرقة الرقمية الحديثة.

- ديسمبر 2024: قدمت شركة Thales حلولاً آمنة للوصول إلى المركبات بدون تلامس باستخدام المفاتيح الرقمية المشفرة وتقنية NFC وإدارة الهوية المستندة إلى السحابة لتعزيز الموثوقية والأمن السيبراني للمركبات المتصلة من الجيل التالي. وهذا يمثل تواجد الشركة في سوق أنظمة التحكم في الوصول إلى المركبات.

- نوفمبر 2024:قامت VicOne بتوسيع نظامها البيئي الشريك، حيث قامت بدمج الكشف عن التهديدات المضمنة، والتشغيل الآمن، ومراقبة الثغرات الأمنية في الوقت الفعلي لتعزيز الأمن السيبراني للمركبات المحددة بالبرمجيات.

- أكتوبر 2024: أعلنت باناسونيك عن تقنيات محسّنة للأمن السيبراني للسيارات تدمج وحدات التحكم الإلكترونية الآمنة والشبكات المشفرة داخل السيارة والمصادقة القائمة على الأجهزة وحماية برامج OTA لدعم منصات المركبات المتصلة والكهربائية والمحددة برمجيًا.

- أكتوبر 2022: أعلنت Denso عن مبادرات الأمن السيبراني للسيارات التي تركز على وحدات التحكم الإلكترونية الآمنة، وأنظمة كشف التسلل، وشبكات المركبات المشفرة، والامتثال للوائح CSMS العالمية لسلامة المركبات المتصلة.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 7.5% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع المركبة، حسب وظيفة النظام، حسب قناة المبيعات، حسب العرض، حسب الدفع، وحسب المنطقة |

|

حسب نوع السيارة |

|

|

بواسطة وظيفة النظام |

|

|

عن طريق قناة المبيعات |

|

|

بالطرح |

|

|

بواسطة الدفع |

|

|

بواسطة الجغرافيا |

أمريكا الشمالية (حسب نوع المركبة، حسب وظيفة النظام، حسب قناة المبيعات، حسب العرض، حسب الدفع، وحسب البلد) o الولايات المتحدة o كندا o المكسيك أوروبا (حسب نوع المركبة، حسب وظيفة النظام، حسب قناة المبيعات، حسب العرض، حسب الدفع، وحسب البلد) o ألمانيا س المملكة المتحدة o فرنسا o بقية أوروبا منطقة آسيا والمحيط الهادئ (حسب نوع المركبة، حسب وظيفة النظام، حسب قناة المبيعات، حسب العرض، حسب الدفع، وحسب البلد) o الصين o اليابان o الهند o كوريا الجنوبية o بقية دول آسيا والمحيط الهادئ بقية أنحاء العالم (حسب نوع المركبة، حسب وظيفة النظام، حسب قناة المبيعات، حسب العرض، وحسب نظام الدفع) |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 13.41 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 25.68 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 7.29 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 7.5٪ خلال الفترة المتوقعة (2026-2034).

يقود قطاع سيارات الدفع الرباعي السوق من حيث نوع السيارة.

يعد تزايد سرقة المركبات ومعايير السلامة الإلزامية من العوامل الرئيسية التي تدفع توسع السوق.

ومن بين اللاعبين الرئيسيين في السوق شركات Bosch وContinental وZF وValeo وDenso.

تمتلك منطقة آسيا والمحيط الهادئ الحصة الأكبر من السوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة