Marktgröße, Anteil und Branchenanalyse für Ölfeld-Gehäusespulen, nach Arbeitsdruck (unter 3.000 PSI, 3.000 – 5.000 PSI, 5.000 – 10.000 PSI, 10.000 – 15.000 PSI und über 15.000 PSI), nach Anwendung (Onshore und Offshore) und regionaler Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Ölfeld-Gehäusespulen

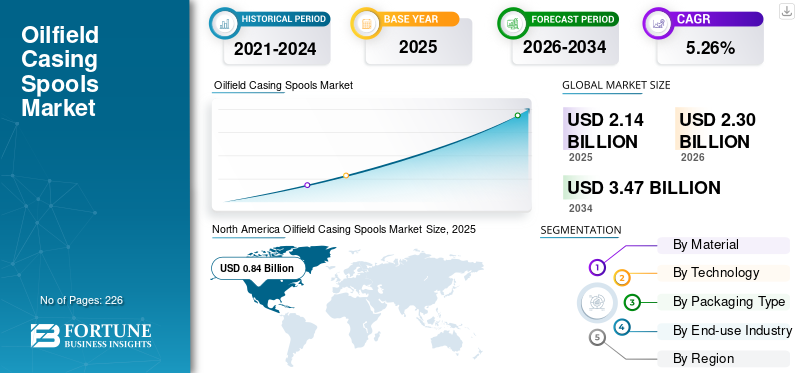

Die weltweite Marktgröße für Ölfeldgehäusespulen wurde im Jahr 2025 auf 2,14 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 2,30 Milliarden US-Dollar im Jahr 2026 auf 3,47 Milliarden US-Dollar im Jahr 2034 wächst, mit einer durchschnittlichen jährlichen Wachstumsrate von 5,26 % im Prognosezeitraum. Nordamerika dominierte den Markt für Ölfeldgehäusespulen mit einem Marktanteil von 39,25 % im Jahr 2025.

Eine Futterrohrspule wird zwischen den Futterrohrsträngen installiert, um Futterrohre zu stützen und aufzuhängen, den Ringraum abzudichten und Auslässe für Drucküberwachungs- und Bohrlochkontrollgeräte bereitzustellen. Der Markt für Ölfeld-Verrohrungsspulen umfasst die Herstellung und Lieferung von Gehäusespulen, einer Schlüsselkomponente von Bohrlochkopfsystemen bei Öl- und Gasbohrungen. Diese Komponente ist so konzipiert, dass sie hohem Druck und rauen Betriebsbedingungen sowohl in Onshore- als auch Offshore-Bohrlöchern standhält. Globale Bohraktivitäten, UpstreamÖl und GasInvestitionen und die zunehmende Entwicklung von Tiefwasser- und Hochdruckbrunnen treiben die Nachfrage auf dem Markt an. Die Nachfrage nach Verrohrungsspulen hängt eng mit der Anzahl der gebohrten Bohrlöcher und der Komplexität der Bohrlochkopfkonfigurationen zusammen, die bei modernen Bohrvorgängen erforderlich sind.

Das Wachstum des Marktes wird in erster Linie durch die steigende weltweite Nachfrage nach Öl und Erdgas vorangetrieben, die die Exploration und Produktion in Onshore- und Offshore-Feldern fördert. Steigende Investitionen in Tiefsee- und Ultratiefsee-Bohrprojekte steigern auch die Nachfrage nach Hochdruck-Bohrlochkopfkomponenten, einschließlich Gehäusespulen. Darüber hinaus erhöht die Ausweitung der Schieferöl- und -gasförderung, insbesondere in Nordamerika, die Anzahl der jährlich gebohrten Bohrlöcher, was die Nachfrage nach Ausrüstung direkt steigert. Technologische Fortschritte bei Hochdruck-Hochtemperatur-Bohrlochkopfsystemen (HPHT) und die laufende Sanierung ausgereifter Ölfelder tragen zusätzlich zum Marktwachstum bei.

Zu den wichtigsten Marktteilnehmern zählen SLB, Baker Hughes, NOV Inc., TechnipFMC und Weatherford International. Diese Unternehmen spielen eine entscheidende Rolle bei der Entwicklung, Herstellung und Lieferung von Bohrlochkopfausrüstung, einschließlich Gehäusespulen. Ihre umfassende globale Präsenz, ihre technischen Fähigkeiten und ihre integrierten Ölfeld-Serviceangebote ermöglichen es ihnen, Gehäusespulensysteme für Onshore- und Offshore-Bohrlöcher zu liefern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Ölfeld-Gehäusespulen

Die zunehmende Einführung von Hochdruck- und Tiefsee-Bohrlochkopfsystemen ist ein wichtiger Markttrend

Ein wichtiger globaler Trend auf dem Markt ist die wachsende Nachfrage nach Geräten für Hochdruck-, Hochtemperatur- (HPHT) und Tiefwasserbrunnen. Da konventionelle Onshore-Reserven ausgereift sind, erkunden Öl- und Gasunternehmen zunehmend tiefere Lagerstätten und Offshore-Becken, in denen die Druck- und Temperaturbedingungen deutlich höher sind. In Tiefseeumgebungen wie vor der Küste Brasiliens und im Golf von Mexiko erreichen Bohrlöcher oft Tiefen von über 6.000 Metern und erfordern Gehäusespulen, die Drücke über 10.000 PSI bewältigen können. Diese extremen Bedingungen erfordern stärkere Materialien, fortschrittliche Dichtungstechnologien und Bohrlochkopfbaugruppen mit höherem Druck. Aus diesem Grund konzentrieren sich Gerätehersteller auf die Entwicklung von Gehäusespulen mit erhöhter Haltbarkeit und verbesserter Korrosionsbeständigkeit. Die weltweite Ausweitung von Tiefseeexplorations- und technisch komplexen Bohrprojekten prägt daher Produktinnovationen und treibt die Nachfrage nach fortschrittlichen Gehäusespulensystemen an.

MARKTDYNAMIK

Markttreiber

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Zunehmende globale Öl- und Gasbohraktivitäten sollen den Marktfortschritt ankurbeln

Einer der Haupttreiber des Weltmarktes ist die stetige Zunahme der Öl- und Gasbohraktivitäten. Da Verrohrungsspulen wesentliche Bestandteile von Bohrlochkopfsystemen sind, wächst die Nachfrage nach ihnen direkt mit der Anzahl der gebohrten Bohrlöcher. Die weltweite Ölnachfrage bleibt aufgrund des industriellen Wachstums, des Transportbedarfs und des steigenden Energieverbrauchs in Entwicklungsländern stark. Internationalen Energiestatistiken zufolge überstieg die weltweite Ölnachfrage im Jahr 2024 102 Millionen Barrel pro Tag, was die anhaltende Abhängigkeit davon widerspiegeltKohlenwasserstoffezur Energieversorgung. Um das Produktionsniveau aufrechtzuerhalten, investieren erdölproduzierende Länder und Unternehmen in neue Explorations- und Feldentwicklungsprojekte. Nationale Ölunternehmen im Nahen Osten, in Nordamerika und Asien weiten ihre Bohrprogramme aus, um die Produktion aufrechtzuerhalten und den natürlichen Rückgang der Ölfelder auszugleichen. Da neue Bohrlöcher gebohrt und bestehende Felder saniert werden, steigt der Bedarf an Bohrlochkopfausrüstung, wie z. B. Gehäusespulen, weltweit weiter an.

Marktbeschränkungen

Globale Energiewende und Verringerung der langfristigen Abhängigkeit von fossilen Brennstoffen zur Begrenzung der Marktexpansion

Ein wesentliches Hemmnis für den Markt ist der beschleunigte globale Übergang zu saubereren Energiequellen und die geringere Abhängigkeit von fossilen Brennstoffen. Regierungen auf der ganzen Welt setzen Maßnahmen zur Reduzierung der Kohlenstoffemissionen um und fördern Technologien für erneuerbare Energien wie Sonne, Wind und Wasserstoff. In den letzten Jahren ist die weltweite Kapazität für erneuerbare Energien rasant gewachsen, mit einem jährlichen Zubau von über 500 Gigawatt im Jahr 2023. Viele Länder haben außerdem langfristige Strategien verabschiedet, um bis 2050 Netto-Treibhausgasemissionen von Null zu erreichen, was künftige Öl- und Gasexplorationsaktivitäten schrittweise reduzieren könnte. Da Energieunternehmen ihre Investitionen in Projekte für erneuerbare Energien und kohlenstoffarme Technologien diversifizieren, könnten sich einige Upstream-Ausgaben für Öl und Gas langfristig verlangsamen. Da Verrohrungsspulen in direktem Zusammenhang mit Bohrarbeiten stehen, könnte eine verringerte Explorationsaktivität das künftige Wachstum in bestimmten Regionen abschwächen.

Marktchancen

Entwicklung neuer Offshore-Ölprovinzen zur Schaffung neuer Wachstumswege

Die Entdeckung und Erschließung neuer Offshore-Öl- und Gasprovinzen stellen eine erhebliche Wachstumschance für den Markt dar. Jüngste Entdeckungen in Regionen wie Guyana, Namibia und vor der Küste von Suriname haben große Investitionen internationaler Ölunternehmen angezogen. Beispielsweise ist die Offshore-Ölproduktion Guyanas seit der ersten kommerziellen Produktion im Jahr 2019 rapide gestiegen, wobei die Produktion Anfang der 2030er Jahre voraussichtlich 1 Million Barrel pro Tag überschreiten wird, da mehrere neue Projekte entwickelt werden. Jedes Offshore-Projekt erfordert das Bohren zahlreicher Produktions- und Injektionsbohrungen, für die jeweils eine Bohrkopfbaugruppe mit einer Verrohrungsspule erforderlich ist. Offshore-Bohrlöcher arbeiten häufig unter höheren Drücken und härteren Umweltbedingungen als Bohrlöcher an Land, was die Nachfrage nach Hochleistungs-Verrohrungsspulensystemen erhöht. Da die Exploration in Grenzgebieten fortgesetzt wird und weltweit neue Offshore-Produktionszentren entstehen, haben Ausrüstungslieferanten große Chancen, ihre Präsenz auf dem Markt im Prognosezeitraum auszubauen.

Marktherausforderungen

Schwankungen der globalen Ölpreise und Upstream-Investitionen begrenzen das Marktwachstum

Eine wesentliche Herausforderung für das globale Marktwachstum für Ölfeld-Gehäusespulen ist die Volatilität der Ölpreise, die sich direkt auf die Explorations- und Produktionsinvestitionen auswirkt. Die Ölpreise werden von mehreren Faktoren beeinflusst, darunter geopolitische Spannungen, globale Wirtschaftsbedingungen und Ungleichgewichte zwischen Angebot und Nachfrage. Plötzliche Preisrückgänge können Ölunternehmen dazu veranlassen, ihre Investitionsausgaben zu kürzen und Bohrprojekte zu verschieben. Während der globalen Nachfrageabschwächung im Jahr 2020 beispielsweise fielen die Ölpreise kurzzeitig unter 20 USD pro Barrel, was viele Unternehmen dazu veranlasste, Explorations- und Entwicklungsaktivitäten zu verschieben. Da Verrohrungsspulen während des Bohrens und der Fertigstellung installiert werden, kann sich jede Reduzierung der Bohrprogramme erheblich auf die Ausrüstungsnachfrage auswirken. Dieser zyklische Charakter der Öl- und Gasindustrie führt zu Unsicherheit bei den Geräteherstellern und zwingt sie dazu, ihre Produktionsplanung und Lieferketten als Reaktion auf sich ändernde vorgelagerte Investitionsmuster anzupassen.

Segmentierungsanalyse

Durch Arbeitsdruck

Hohe Anforderungen an tiefe Onshore-Bohrlöcher und Offshore-Betriebe, um die Nachfrage anzukurbeln5.000–10.000 PSI

Basierend auf dem Arbeitsdruck wird der Markt in unter 3.000 PSI, 3.000 – 5.000 PSI, 5.000 – 10.000 PSI, 10.000 – 15.000 PSI und über 15.000 PSI unterteilt.

Das Segment 5.000–10.000 PSI machte etwa 36,75 % des Marktanteils aus. Dieser Druckbereich wird häufig in modernen Öl- und Gasbohrlöchern verwendet, darunter Schieferbohrlöcher, tiefe Onshore-Bohrlöcher und viele Offshore-Projekte. Die meisten modernen Bohrlochkopfsysteme sind für den Betrieb in diesem Druckbereich ausgelegt, da sie die nötige Festigkeit bieten, um mittlere bis hohe Formationsdrücke zu bewältigen und gleichzeitig die Kosteneffizienz aufrechtzuerhalten. Regionen mit umfangreichen Bohraktivitäten wie Nordamerika, der Nahe Osten und der asiatisch-pazifische Raum sind stark auf diese Druckkategorie angewiesen. Seine Vielseitigkeit und Kompatibilität mit einer Vielzahl von Bohrlochbedingungen machen es zum dominierenden Segment auf dem Markt.

Das Segment über 15.000 PSI wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,70 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Kosteneffizienz, einfacher Zugang und eine höhere Anzahl an Landbohrungen stärken die Dominanz des Onshore-Segments

Basierend auf der Anwendung wird der Markt in Onshore und Offshore unterteilt.

Den größten Marktanteil hatte das Onshore-Segment, das im Jahr 2025 etwa 70,29 % ausmachte. Dieser hohe Anteil ist vor allem auf die deutlich höhere Anzahl an Bohrungen an Land als auf See zurückzuführen. Onshore-Bohrungen sind im Allgemeinen kostengünstiger, leichter zugänglich und werden durch das Vorhandensein einer etablierten Infrastruktur in wichtigen Ölförderregionen wie Nordamerika, dem Nahen Osten, China und Russland unterstützt. Weltweit werden etwa 65–70 % der Öl- und Gasquellen an Land gebohrt, was die umfangreiche Erschließung konventioneller und unkonventioneller Ressourcen wie Schieferöl und Schiefergas widerspiegelt. Verrohrungsspulen sind in jeder Bohrlochkopfbaugruppe installiert, daher führt ein hohes Volumen an Onshore-Bohraktivitäten direkt zu einer starken Nachfrage nach diesen Komponenten. Darüber hinaus ermöglichen kürzere Bohrzyklen und niedrigere Betriebskosten den Betreibern, jährlich mehr Onshore-Bohrlöcher zu bohren, was den Marktanteil des Segments weiter stärkt.

Das Offshore-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,75 % wachsen.

Regionaler Ausblick auf den Markt für Ölfeld-Gehäusespulen

Geografisch wurde der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika

North America Oilfield Casing Spools Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hält mit 0,84 Milliarden US-Dollar im Jahr 2025 den dominierenden Marktanteil für Ölfeldgehäusespulen, was etwa 38,38 % des Weltmarktes entspricht. Diese Dominanz wird hauptsächlich durch umfangreiche Öl- und Gasbohraktivitäten in den USA und Kanada vorangetrieben. Die Region profitiert von fortschrittlichen Bohrtechnologien, einschließlich Horizontalbohrungen und hydraulischem Fracking, die die Bohrlochentwicklung erheblich gesteigert haben. Allein die USA produzieren mehr als 13 Millionen Barrel Rohöl pro Tag, sind damit der weltweit größte Ölproduzent und unterstützen kontinuierliche Bohraktivitäten. Darüber hinaus verfügt Nordamerika über eine sehr große installierte Basis an Öl- und Gasbohrlöchern mit mehr als 1,4 Millionen aktiven und inaktiven Bohrlöchern, was zu einer anhaltenden Nachfrage nach Bohrlochkopfausrüstung wie Verrohrungsspulen sowohl bei neuen Bohrungen als auch bei Feldsanierungsaktivitäten beiträgt.

US-Markt für Ölfeldgehäusespulen

Der US-Markt hatte im Jahr 2025 einen Wert von rund 0,67 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 0,71 Milliarden US-Dollar erreichen. Das Marktwachstum wird durch umfangreiche Bohraktivitäten in großen Schieferbecken, darunter Perm, Bakken und Eagle Ford, unterstützt. Die große Anzahl aktiver Bohrlöcher und laufender Bohrprogramme im Land führt zu einer starken und anhaltenden Nachfrage nach Gehäusespulen und anderen Bohrlochkopfkomponenten.

Asien-Pazifik

Der Wert des asiatisch-pazifischen Marktes wurde im Jahr 2025 auf 0,65 Milliarden US-Dollar geschätzt, was etwa 31,14 % des weltweiten Marktumsatzes ausmacht. Das Wachstum der Region wird durch einen steigenden Energiebedarf, verstärkte Explorationsaktivitäten und nationale Strategien zur Stärkung der heimischen Öl- und Gasproduktion unterstützt. China, Indien, Indonesien und Malaysia investieren stark in Onshore- und Offshore-Bohrprojekte, um die Abhängigkeit von Energieimporten zu verringern. In der Asien-Pazifik-Region wurden in den letzten Jahren über 400 Explorations- und Bewertungsbohrungen verzeichnet, was auf eine starke Upstream-Aktivität hindeutet. Die rasche Industrialisierung und das Bevölkerungswachstum in der gesamten Region treiben weiterhin den Energieverbrauch voran und ermutigen Regierungen und nationale Ölunternehmen, Explorationsprogramme und Feldentwicklungsprojekte auszuweiten, was wiederum die Nachfrage nach Gehäusespulen und anderer Bohrlochkopfausrüstung ankurbelt.

Markt für Ölfeld-Gehäusespulen in China

China bleibt mit einem Umsatz von 0,21 Milliarden US-Dollar im Jahr 2025 der dominierende Beitragszahler im asiatisch-pazifischen Raum und wird voraussichtlich 2026 0,23 Milliarden US-Dollar erreichen. Das Wachstum des Landes wird durch die groß angelegte inländische Öl- und Gasproduktion und laufende Bohrungen in großen Onshore-Becken unterstützt. Die Ausweitung der unkonventionellen Ressourcen und der Offshore-Exploration erhöht die Nachfrage nach dem Produkt im Land weiter.

Indischer Markt für Ölfeldgehäusespulen

Indien erreichte im Jahr 2025 etwa 0,11 Milliarden US-Dollar und wird voraussichtlich im Jahr 2026 0,13 Milliarden US-Dollar erreichen. Indiens Markt wird durch laufende Explorations- und Produktionsaktivitäten sowohl in Offshore- als auch in Onshore-Becken unterstützt. Regierungsinitiativen zur Steigerung der inländischen Kohlenwasserstoffproduktion fördern ebenfalls zusätzliche Bohraktivitäten und stützen die Nachfrage nach Bohrlochkopfkomponenten.

Indonesischer Markt für Ölfeld-Gehäusespulen

Indonesien hatte im Jahr 2025 einen Wert von 0,078 Milliarden US-Dollar und dürfte im Jahr 2026 einen Wert von 0,085 Milliarden US-Dollar erreichen. Das Marktwachstum wird durch die Öl- und Gasförderung sowohl aus Offshore- als auch aus Onshore-Feldern vorangetrieben. Die kontinuierliche Exploration und Sanierung ausgereifter Ölfelder im ganzen Land trägt zu einer stabilen Nachfrage auf dem Markt bei.

Europa

Auf Europa entfielen im Jahr 2025 0,30 Milliarden US-Dollar, was etwa 13,93 % des weltweiten Umsatzes entspricht. In Europa wird der Markt vor allem durch Offshore-Bohrungen in der Nordsee unterstützt. Die Nordsee ist nach wie vor eines der technologisch fortschrittlichsten Offshore-Fördergebiete und zieht weiterhin Investitionen in die verbesserte Ölförderung und die Neuentwicklung ausgereifter Felder an. Norwegen und das Vereinigte Königreich leisten den größten Beitrag zur europäischen Öl- und Gasproduktion, wobei Offshore-Felder einen großen Anteil der regionalen Produktion ausmachen. Während viele europäische Ölfelder ausgereift sind, bohren die Betreiber weiterhin neue Bohrlöcher, um das Produktionsniveau aufrechtzuerhalten. Strengere Umweltvorschriften und langfristige Energiewendemaßnahmen in mehreren europäischen Ländern treiben jedoch neue Explorationsaktivitäten voran. Dadurch behält die Region einen stabilen, aber moderaten Anteil am Weltmarkt.

Deutschland Markt für Ölfeld-Gehäusespulen

Deutschland erreichte im Jahr 2025 rund 0,030 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 0,032 Milliarden US-Dollar erreichen. Die Nachfrage des Landes nach Ölfeldgehäusespulen wird durch die relativ begrenzte inländische Öl- und Gasproduktion angetrieben. Die meisten Upstream-Aktivitäten konzentrieren sich auf Onshore-Felder, wo moderate Bohr- und Feldwartungsaktivitäten eine begrenzte, aber stabile Nachfrage generieren.

Britischer Markt für Ölfeldgehäusespulen

Der britische Markt wurde im Jahr 2025 auf 0,050 Milliarden US-Dollar geschätzt und soll im Jahr 2026 0,053 Milliarden US-Dollar erreichen. Der britische Markt wird hauptsächlich durch Offshore-Bohrarbeiten in der Nordsee angetrieben. Die laufende Sanierung ausgereifter Offshore-Felder und kontinuierliche Investitionen in die Offshore-Produktionsinfrastruktur unterstützen die stetige Nachfrage nach Gehäusespulen.

Lateinamerika

Auf Lateinamerika entfielen im Jahr 2025 0,14 Milliarden US-Dollar, etwa 6,28 % des weltweiten Umsatzes. Brasilien dominiert den regionalen Markt aufgrund seiner großen Tiefwasser- und Vorsalzölfelder, die eine fortschrittliche Bohrkopfausrüstung erfordern, die unter hohem Druck und in extremen Tiefen betrieben werden kann. Das Land produziert mehr als 3 Millionen Barrel Öl pro Tag und seine Offshore-Felder erfordern kontinuierliche Bohrungen von Förder- und Injektionsbohrungen. Mexiko leistet einen weiteren wichtigen Beitrag, da die Offshore-Bohraktivitäten im Golf von Mexiko die Ausrüstungsnachfrage stützen. Darüber hinaus hat die argentinische Schieferformation Vaca Muerta die Onshore-Bohraktivitäten erheblich ausgeweitet. Diese Entwicklungen stärken zusammen mit den Entdeckungen im Guyana-Suriname-Becken die Rolle Lateinamerikas auf dem Weltmarkt.

Naher Osten und Afrika

Auf den Nahen Osten und Afrika entfielen im Jahr 2025 0,21 Milliarden US-Dollar. In der Region wird der Markt durch einige der größten konventionellen Ölreserven der Welt gestützt. Länder wie Saudi-Arabien, die Vereinigten Arabischen Emirate, Kuwait und der Irak führen umfangreiche Bohrprogramme durch, um die Produktionskapazitäten aufrechtzuerhalten oder zu erweitern. Allein Saudi-Arabien produziert rund 10 Millionen Barrel Öl pro Tag und investiert weiterhin in vorgelagerte Entwicklungsprojekte. In Afrika führen Offshore-Explorationsaktivitäten in Ländern wie Angola, Nigeria und Namibia zu einem Anstieg der Bohraktivitäten. Der Nahe Osten bleibt eine der aktivsten Regionen für die Ölfeldentwicklung. In den letzten Jahren wurden mehr als 150 Explorationsbohrungen gebohrt, was seine Bedeutung als wichtiger globaler Upstream-Investitionsknotenpunkt unterstreicht. Starke Investitionen nationaler Ölunternehmen und große Kohlenwasserstoffreserven stützen weiterhin die Nachfrage nach Gehäusespulen und anderen Bohrlochkopfkomponenten in der gesamten MEA-Region.

GCC Oilfield Casing Spools-Markt

Der GCC-Markt wurde im Jahr 2025 auf 0,13 Milliarden US-Dollar geschätzt und soll im Jahr 2026 0,15 Milliarden US-Dollar erreichen. Der GCC-Markt profitiert von großen konventionellen Ölfeldern und umfangreichen Upstream-Aktivitäten. Kontinuierliche Bohr- und Reservoirmanagementprogramme nationaler Ölunternehmen sorgen für eine starke Nachfrage auf dem regionalen Markt.

Wettbewerbslandschaft

WICHTIGSTE INDUSTRIE-AKTEURE

Umfangreiches Produktportfolio treibt den boomenden Marktanteil führender Unternehmen voran

SLB, Baker Hughes, NOV Inc., TechnipFMC und Weatherford International spielen eine entscheidende Rolle bei der Weiterentwicklung der Ölfeld-Gehäusespulenindustrie durch kontinuierliche technologische Innovation und integrierte Bohrlochkopflösungen. Diese Unternehmen entwickeln Hochdruck- und Hochtemperatur-Bohrlochkopfausrüstung für komplexe Bohrumgebungen wie Tiefsee- und unkonventionelle Lagerstätten. Ihre Investitionen in fortschrittliche Materialien, digitale Überwachungssysteme und standardisierte Bohrlochkopfdesigns tragen dazu bei, die Bohrsicherheit, Effizienz und Bohrlochintegrität zu verbessern. Darüber hinaus ermöglichen ihre globalen Produktions- und Servicenetzwerke den groß angelegten Einsatz von Gehäusespulen in wichtigen Öl- und Gasförderregionen und unterstützen so den Ausbau vorgelagerter Explorations- und Produktionsaktivitäten weltweit.

Liste der wichtigsten Hersteller von Ölfeld-Gehäusespulen im Profil

- Baker Hughes(UNS.)

- SLB(UNS.)

- Weatherford International (USA)

- NOV Inc. (USA)

- TechnipFMC (Großbritannien)

- Forum Energietechnologien (USA)

- The Weir Group (Großbritannien)

- Weltweite Ölfeldmaschine (USA)

- Sentry Wellhead Systems (USA)

- UZTEL S.A.(Rumänien)

- Jereh-Gruppe (China)

- Jiangsu HongFei Erdölmaschinenbau (China)

- Shaanxi FYPE Starre Maschinen (China)

- Parveen Industries (Indien)

- Delta Corporation (Indien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026:SLB sicherte sich von Petroleum Development Oman zwei Fünfjahresverträge zur Lieferung von Niederdruck-, Hochdruck- und thermischen Bohrlochköpfen sowie künstlichen Fördersystemen für das Block-6-Konzessionsgebiet, um eine verbesserte Ölgewinnung und Produktionseffizienz zu unterstützen.

- Januar 2026:Baker Hughes hat die Gründung eines Joint Ventures zur Oberflächendruckkontrolle mit Cactus abgeschlossen und damit sein Geschäft mit Bohrlochköpfen und Druckkontrollgeräten umstrukturiert, um die globale Marktreichweite und die betriebliche Effizienz zu stärken.

- September 2025:TechnipFMC erhielt von ExxonMobil einen umfangreichen Auftrag für Unterwasserproduktionssysteme für das Hammerhead-Projekt in Guyana, der die Entwicklung und Herstellung von Unterwasserausrüstung für die Offshore-Bohrlochentwicklung umfasst.

- November 2024:Baker Hughes eröffnete in Abu Dhabi ein Zentrum für Lösungen zur Oberflächendruckkontrolle und erweiterte damit die Produktions- und Servicekapazitäten für Bohrlochköpfe und Druckkontrollgeräte im Nahen Osten.

- Juli 2024:Baker Hughes stimmte der Übernahme von Chart Industries im Rahmen eines 13,6-Milliarden-Dollar-Deals zu, um sein Industrie- und Energietechnologieportfolio zu erweitern und seine Ausrüstungskapazitäten insgesamt zu stärkenLNGund Energieinfrastrukturmärkte.

BERICHTSBEREICH

Der Marktbericht für Ölfeldgehäusespulen bietet eine umfassende Analyse des Marktes und konzentriert sich dabei auf Schlüsselaspekte wie führende Unternehmen, Produktprozesse und die fünf Kräfte von Porter. Darüber hinaus bietet der Bericht wertvolle Einblicke in Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht auch mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 5,26 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

|

Segmentierung |

Durch Arbeitsdruck

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 2,14 Milliarden US-Dollar und soll bis 2034 3,47 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert in Nordamerika bei 0,84 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,26 % wächst.

Beim Arbeitsdruck war das 5.000–10.000 PSI-Segment marktführend.

Die zunehmende weltweite Öl- und Gasbohraktivität ist ein Schlüsselfaktor für den Markt.

SLB, Baker Hughes, NOV Inc., TechnipFMC und Weatherford International sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025 mit dem größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 226

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf