5G-Chipsatz-Marktgröße, Anteil und Branchenanalyse, nach Typ (anwendungsspezifischer integrierter Schaltkreis (ASIC), integrierter Radiofrequenzschaltkreis (RFIC), integrierter Millimeterwellenschaltkreis (mm-Wellen-IC), integrierter Mobilfunkschaltkreis), nach Frequenz (Sub-6 GHz, 26–39 GHz und über 39 GHz), nach Bereitstellungstyp (Smartphone/Tablets, vernetzte Fahrzeuge, vernetzte Geräte, Breitband- und Zugangs-Gateway-Geräte), nach Branche (Energie und Versorgungsunternehmen, Fertigung, IT und Telekommunikation, Medien und Unterhaltung, Transport und Logistik, Unterhaltungselektronik, Gesu

WICHTIGE MARKTEINBLICKE

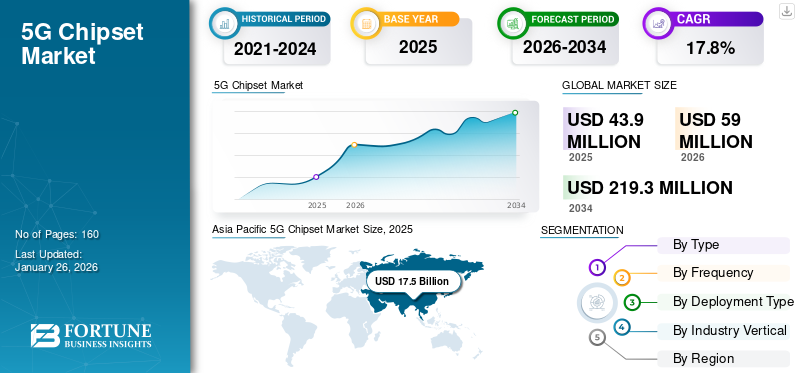

Die globale Marktgröße für 5G-Chipsätze wurde im Jahr 2025 auf 43,9 Milliarden US-Dollar geschätzt und soll von 59 Milliarden US-Dollar im Jahr 2026 auf 219,3 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 17,8 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 40 % im Jahr 2025.

5G chipset is a next generation high-end dedicated connectivity chipset device. This chipset is manufactured to carry and transfer high-speed internet data with a low-latency network. The fifth generation network chipset has lower latency than existing 4th generation (4G/ 4.5G/ 4.9G) LTE chipsets. Darüber hinaus sind 5G-Chipsätze in der Lage, eine 10- bis 100-mal höhere Datenübertragungsgeschwindigkeit und höhere Effizienz als bestehende Technologien zu bieten, was das Marktwachstum vorantreibt. Also, this solution can easily extend the operational frequency of existing wireless broadband internet. Darüber hinaus wurde es entwickelt, um eine hohe Leistung vernetzter Geräte zu liefern, was das Benutzererlebnis, die Konnektivität und die allgemeine betriebliche Effektivität in allen Branchen verbessert. The increasing demand for high-speed and low-latency 5G-Infrastrukturis responsible for market growth. Darüber hinaus werden diese Chipsätze häufig in der Unterhaltungselektronik wie Smartphones, Tablets, Laptops und anderen vernetzten Geräten eingesetzt, was für das Marktwachstum verantwortlich ist.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

5G-Chipsatz-Markt WICHTIGE ERKENNTNISSE

- Marktgröße 2025: 43,9 Milliarden US-Dollar

- Marktgröße 2026: 59,0 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 219,3 Milliarden US-Dollar

- CAGR: 17,8 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den 5G-Chipsatzmarkt mit einem Anteil von 40,0 % im Jahr 2025.

- Das Segment Application Specific Integrated Circuit (ASIC) wird im Jahr 2026 voraussichtlich einen Anteil von 38,52 % halten.

- Das Segment 26–39 GHz wird im Jahr 2026 voraussichtlich 68,32 % des Weltmarktes ausmachen.

Asien-Pazifik

Der asiatisch-pazifische Raum blieb auch 2025 der führende regionale Markt und soll bis 2026 auf 23,8 Millionen US-Dollar wachsen.

Nordamerika

Nordamerika machte im Jahr 2025 28,5 % des weltweiten Umsatzes aus und soll im Jahr 2026 16,9 Millionen US-Dollar erreichen.

Europa

Europa eroberte im Jahr 2025 23,0 % des Weltmarktes und wird im Jahr 2026 voraussichtlich 13,4 Millionen US-Dollar erreichen.

UNS.

In den USA wird der Markt im Jahr 2026 voraussichtlich 13,5 Milliarden US-Dollar erreichen, unterstützt durch starke Telekommunikationsinvestitionen und die zunehmende Verbreitung von 5G-Geräten.

Japan

Japan Der Markt wird im Jahr 2026 voraussichtlich 5,1 Milliarden US-Dollar erreichen, angetrieben durch laufende 5G-Einführungsinitiativen und die steigende Nachfrage nach vernetzten Technologien.

Mehr lesen

Die Elektronik- und Halbleiterindustrie ist aufgrund des exponentiellen Anstiegs der COVID-19-Fälle auf der ganzen Welt erheblich betroffen. Verschiedene Regierungsbehörden weltweit haben weltweite Lockdowns verhängt, was sich stark auf die Arbeitskultur im Büro in mehreren Sektoren auswirkt. Nach der Corona-Krise begannen die meisten Unternehmen jedoch mit der Implementierung neuer Technologien wie künstlicher Intelligenz uswInternet der Dinge. Zusammenfassend lässt sich sagen, dass der weltweite Lockdown die Menschen während der COVID-19-Krise gezwungen hat, zu Hause zu bleiben, was das Konzept der Arbeit von zu Hause aus und des Bringens eigener Geräte verstärkt hat. Dieser Faktor ist für den Anstieg der Nachfrage nach 5G-fähigen Chipsätzen auf dem Weltmarkt verantwortlich.

- Beispielsweise brachte Qualcomm Inc., ein Anbieter von Telekommunikations- und Netzwerklösungen, im Mai 2021 ein neues Qualcomm 315 5G IoT-Modem-RF-System auf den Markt. Dieses 5G-Chipsatz-fähige Gerät wurde speziell zur Optimierung der Leistung von IoT-Geräten in der Endverbraucherbranche entwickelt.

Markttrends für 5G-Chipsätze

Zunehmender Einsatz modernster Geräte in verschiedenen Branchen Treibt die Marktverbreitung voran

Die Digitalisierung umfasst High-End-Spitzentechnologien wie das industrielle Internet der Dinge,Industrielle Automatisierung, und künstliche Intelligenz hat die Auswirkungen der digitalen Revolution weltweit ausgeweitet. Darüber hinaus konzentrieren sich die Regierungen von Entwicklungsländern wie Indien, Brasilien und Afrika auf die Formulierung günstiger Richtlinien für Verbraucher für die nahtlose Einführung neuer Technologien. Solche Richtlinien werden auch eingeführt, um Herstellern beim Aufbau von Produktionsanlagen in ihren Ländern zu helfen, um die Herstellungskosten durch die Bereitstellung von Subventionen und Programmen wie gewinnabhängigen Anreizsystemen (PLI) zu senken. Der reibungslose Betrieb fortschrittlicher Technologie erfordert eine Internetverbindung mit hoher Geschwindigkeit und geringer Latenz, was mit den 5G-fähigen Chipsätzen zusätzlich erreicht werden kann. Darüber hinaus werden diese 5G-Chipsätze häufig in Hybrid-Elektro- und vernetzten Fahrzeugen für die Echtzeit-Fahrzeug-zu-Fahrzeug- und Fahrzeug-zu-Fußgänger-Kommunikation eingesetzt. Echtzeitkommunikation in Kraftfahrzeugen verringert das Risiko von Kollisionen und Unfällen. Darüber hinaus hat die Verlagerung der Fertigungseinheiten auf Industrie 4.0 die Nachfrage nach vernetzten Maschinen durch IoT- und 5G-Chipsätze erhöht, die den Bedienern Maschinenbetriebsdaten für eine effektive Maschinenhandhabung und -bedienung bereitstellen. Dieser technologische Integrationstrend soll den Umsatz des 5G-Chipsatzmarktes langfristig aufrechterhalten und steigern.

Wachstumsfaktoren für den 5G-Chipsatz-Markt

Wachsende Nachfrage nach 5G-Netzwerken mit hoher Geschwindigkeit und geringer Latenzzur Unterstützung der Markteskalation

Nach COVID nimmt die Internetdurchdringung in kleinen städtischen und ländlichen Gebieten aufgrund der Änderung des Betriebsmodells hin zur Arbeit von zu Hause aus exponentiell zu. Daher hat der Bedarf an schneller Internetverbindung und die wachsende Kundenbasis der Breitbandnetzwerkunternehmen die Nachfrage nach Internet der fünften Generation oder 5G-Technologie in die Höhe getrieben. Nach der Pandemie hat 5G jedoch die Smartphone-Branche mit geringer Latenz und stabilem Netzwerk übernommen, was dazu führte, dass der Umsatz der 5G-Chipsatz-Branche exponentiell stieg.

- Beispielsweise veröffentlichte Telecom-Talk, ein Diskussionsforum zur Telekommunikation, im Oktober 2022 einen Umfragebericht. Diesem Bericht zufolge verbringt der Benutzer von Smart-Geräten in den USA 312 Minuten pro Tag mit 5G-Smart-Geräten, was 37 Minuten pro Tag mehr ist als der von 4G-Smart-Geräten. Darin heißt es auch, dass in den USA der Anteil der 5G-Smartphone-Nutzer im Zeitraum 2021 bis 2022 von 41 % auf 63 % gestiegen sei.

Darüber hinaus führte die zunehmende Nutzung des Internets der Dinge und vernetzter Geräte zu einer wachsenden Nachfrage nach 5G-Netzwerktechnologie, die für die zunehmende Verbreitung von 5G-fähigen Prozessoren und Chipsätzen auf dem Weltmarkt verantwortlich ist. Daher sind 5G-Chipsätze wichtige Komponenten verschiedener 5G-fähiger Geräte wie MODEM, Router,Smartphones, Laptops und Internet-Basisstationen. 5G-Chipsätze werden zunehmend in verschiedenen Geräten der Unterhaltungselektronik eingesetzt. Daher treibt der zunehmende Einsatz von 5G-Prozessoren und -Chipsätzen in Geräten der Unterhaltungselektronik den Markt weltweit voran.

EINHALTENDE FAKTOREN

Hohe Kosten für Chipsätze behindern das Marktwachstum

Die Leistung von 5G-Prozessoren und -Chipsätzen in Unterhaltungselektronikgütern ist fast 50 % höher als bei bestehenden Chipsätzen, die auf 4G-Technologie basieren. Dieser hohe Preis für 5G-Chipsätze verringert die Marge verschiedener Konsumgüterhersteller wie Xiaomi, Samsung, Apple und andere. Beispielsweise ergab eine im Januar 2020 von der führenden Nachrichtenagentur Mint durchgeführte Umfrage, dass der Preis eines 5G-Prozessors und -Chipsatzes, der von zwei großen Herstellern, Qualcomm und Mediatek, hergestellt wird, 60 bis 80 US-Dollar höher ist als der Preis bestehender 4G-Chipsätze. In dieser Umfrage wurde auch festgestellt, dass bei einer Erhöhung der technischen Spezifikation des Chipsatzes auch der Preis proportional zu dieser Spezifikation steigt. Daher führte der Anstieg der Chipsätze zu höheren Kosten für das Endprodukt, beispielsweise Smartphones und Laptops, sodass Smartphone-Hersteller in den meisten Fällen 4G-Chipsätze für preisgünstige Geräte bevorzugen. Die höheren Kosten für Chipsätze sind dafür verantwortlich, dass die globale Marktexpansion behindert wird.

Marktsegmentierungsanalyse für 5G-Chipsätze

Nach Typanalyse

Das ASIC-Segment dominierte im Jahr 2024 aufgrund seiner kompakten Größe und Form den Markt

Je nach Typ wird der Markt in anwendungsspezifische integrierte Schaltkreise (ASIC), integrierte Hochfrequenzschaltkreise (RFIC), integrierte Millimeterwellenschaltkreise (mm-Wellen-IC), zellulare integrierte Schaltkreise (zellulare IC) und andere unterteilt.

Das Segment der anwendungsspezifischen integrierten Schaltkreise (ASIC) soll im Jahr 2026 mit einem Anteil von 38,52 % den Markt dominieren. Dies ist auf seine einzigartigen Vorteile zurückzuführen, wie zum Beispiel sehr klein und leicht, was das System letztendlich kompakt macht. Außerdem sind die Kosten für anwendungsspezifische integrierte Schaltkreise (ASIC) vergleichsweise geringer als bei anderen Alternativen.

Darüber hinaus folgen Radio Frequency Integrated Circuit (RFIC) und Millimeter Wave Integrated Circuit (mm Wave IC) im Prognosezeitraum weiterhin den gleichen Trends.

Allerdings ist das MobilfunkIntegrierter Schaltkreis(Mobilfunk-IC)-Segment zeigt die höchste CAGR in der Prognosezeitleiste. Die steigende Nachfrage nach zellularen integrierten Schaltkreisen (Mobilfunk-ICs) in Smartphones und Tablets zur Erzielung geringer Latenz und Hochgeschwindigkeitskonnektivität ist ein Schlüsselfaktor für das Wachstum dieses Segments.

Durch Frequenzanalyse

26-39-GHz-Segment liegt aufgrund der stärkeren Nutzung im IT- und Telekommunikationssektor an der Spitze

Basierend auf der Frequenz wird der Markt in Sub-6-GHz, 26-39 GHz und über 39 GHz eingeteilt.

Das 26-39-GHz-Segment erzielte im Jahr 2024 einen bedeutenden Umsatz. Es wird erwartet, dass das 26-39-GHz-Segment den Markt anführt und im Jahr 2026 weltweit 68,32 % beiträgt. Der zunehmende Einsatz von 26-39-GHz-Chipsätzen in der Automobil- sowie der IT- und Telekommunikationsindustrie zur Übertragung großer Datenmengen ist ein Schlüsselfaktor für die Marktexpansion.

Es wird jedoch geschätzt, dass das 26- bis 39-GHz-Segment im Prognosezeitraum die höchste CAGR generiert. Darüber hinaus folgt Sub-6GHz im Prognosejahr den gleichen Trends. Es kann mehr Daten übertragen als der 2,4-GHz-Bereich, da die Sub-6-Spektren mehr Platz für die Datenübertragung bieten.

Darüber hinaus folgt das oben genannte 39-GHz-Segment aufgrund seiner zunehmenden Nutzung im Energie- und Versorgungssektor demselben Markttrend.

Nach Bereitstellungstypanalyse

Das Smartphone-/Tablet-Segment behält aufgrund der starken Nutzung von Prozessoren der nächsten Generation einen dominanten Anteil

Basierend auf der Art der Bereitstellung wird der Markt in Smartphones/Tablets, vernetzte Fahrzeuge, vernetzte Geräte, Breitbandzugangs-Gateway-Geräte und andere unterteilt.

Das Smartphone-/Tablet-Segment verzeichnete im Jahr 2024 einen deutlichen Umsatzzuwachs und dürfte aufgrund des häufigen Einsatzes von Netzwerk-Chipsätzen der nächsten Generation in Smartphones und Tablets diesem Trend im Prognosezeitraum folgen. Es wird erwartet, dass das Smartphone-/Tablet-Segment den Markt anführt und im Jahr 2026 weltweit 33,91 % ausmacht.

Darüber hinaus erzielte das Segment der vernetzten Fahrzeuge aufgrund der starken Verbreitung von High-End-Hybridtechnologie in der Automobilindustrie den zweithöchsten Umsatz im Markt.

Allerdings erzielte das entsprechende Gerätesegment im Prognosezeitraum die höchste CAGR auf dem Markt. Dies ist auf die zunehmende Verbreitung neuer Technologien wie dem Internet der Dinge und der industriellen Automatisierung in verschiedenen Branchen zurückzuführen, die das Marktwachstum vorantreiben.

Nach Branchenvertikalanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Aufgrund der starken Verbreitung der 5G-Technologie nimmt der IT- und Telekommunikationssektor eine herausragende Stellung ein

Basierend auf der Branche wird der Markt in Energie und Versorgung, Fertigung, IT und Telekommunikation, Medien und Unterhaltung, Transport und Logistik, Unterhaltungselektronik, Gesundheitswesen und andere unterteilt.

Das Segment IT und Telekommunikation erzielte im Jahr 2024 aufgrund der starken Durchdringung der 5G-Netzwerktechnologie in der IT- und Telekommunikationsbranche den höchsten Umsatz. Darüber hinaus folgten die Segmente Unterhaltungselektronik und Medien & Unterhaltung dem gleichen Markttrend und erzielten die zweit- bzw. dritthöchsten Umsätze. Dies ist auf die zunehmende Nutzung der 5G-Infrastruktur in Smartphones für High-End-Gaming-Geräte für Live-Streaming zurückzuführen. Es wird erwartet, dass das Segment der Unterhaltungselektronik mit einem weltweiten Beitrag von 33,02 % im Jahr 2026 den Markt anführen wird.

In der Fertigungsindustrie wird das 5G-Netzwerk häufig genutzt, um den Machine-to-Machine (M2M)-Kontakt für eine bessere Kommunikation zu erhöhen, was für das Wachstum von 5G-Chipsätzen verantwortlich ist. Es wird jedoch geschätzt, dass der Unterhaltungselektroniksektor im Prognosezeitraum die höchste CAGR generiert. Darüber hinaus verzeichnen die Segmente Gesundheitswesen, Fertigung, Transport und Logistik sowie andere Segmente aufgrund der schrittweisen Einführung von Technologie ein moderates Marktwachstum.

REGIONALE EINBLICKE

Asia Pacific 5G Chipset Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Der asiatisch-pazifische Raum hielt einen bedeutenden Anteil und wird in den kommenden Jahren den weltweiten Marktanteil von 5G-Chipsätzen dominieren. Im Jahr 2025 hielt der asiatisch-pazifische Raum 40,00 % des Weltmarktes und erreichte einen Wert von 17,5 Millionen US-Dollar. Im Jahr 2026 wird ein Wachstum auf 23,8 Millionen US-Dollar prognostiziert. Die ausreichende Verfügbarkeit fortschrittlicher Produktionseinheiten für Prozessoren und Chipsätze sowie moderner Forschungs- und Entwicklungseinrichtungen in Entwicklungsländern wie China, Japan, Südkorea, Taiwan und Singapur ist ein Schlüsselfaktor für dieses Wachstum. Auch Schwellenländer wie Indien, Australien und südostasiatische Länder spielen eine entscheidende Rolle für das Wachstum des regionalen Marktes. Indien und Singapur konzentrieren sich auf die Vergrößerung der Produktionseinheiten für 5G-fähige Geräte. Sie erweitern außerdem die Produktionsstätte für Chipsätze und Prozessoren im Land. Laut der Veröffentlichung „Economic Times“ erhöhten beispielsweise 5G-Smartphone-Fabriken in Indien im Oktober 2022 ihre Produktionskapazität von 2 auf 200 Einheiten, nachdem sie den 5G-Dienst in Indien eingeführt hatten. Diese oben genannten Faktoren ziehen globale Investoren in Indien an, ihre Produktionsstätten zu eröffnen, und treiben so das Marktwachstum voran. Der japanische Markt wird bis 2026 einen Wert von 5,1 Milliarden US-Dollar haben und der indische Markt wird bis 2026 einen Wert von 3,4 Milliarden US-Dollar haben.

China hält aufgrund der Verfügbarkeit prominenter Schlüsselakteure einen großen Marktanteil

China dominiert den Chipsatzmarkt aufgrund der Verfügbarkeit moderner und fortschrittlicher Produktionsanlagen für Prozessoren und Chipsatzprodukte im Land. Darüber hinaus konzentriert sich China kontinuierlich auf die Erforschung und Entwicklung hochwertiger 5G-Technologie. Darüber hinaus gibt es in China viele prominente, kritische Akteure auf dem Markt, was voraussichtlich das Marktwachstum vorantreiben wird. Der chinesische Markt wird bis 2026 einen Wert von 11,3 Milliarden US-Dollar haben.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Der asiatisch-pazifische Raum dominiert den Weltmarkt. Dies ist auf die Verfügbarkeit fortschrittlicher Fertigungseinheiten für Mikroprozessoren, Wafer und Chipsätze zurückzuführen. Taiwan, China, Südkorea, Singapur und Japan sind die Hauptlieferanten von Halbleitern und Chipsätzen für die kleine und mittlere Industrie auf dem Weltmarkt. Darüber hinaus konzentrieren sich Ozeanien und südostasiatische Länder wie Indonesien, Malaysia, die Philippinen und Vietnam auf die zunehmende Implementierung der 5G-Technologie in ihren jeweiligen Ländern, was ebenfalls für das Marktwachstum verantwortlich ist.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 12,5 Millionen US-Dollar, was 28,50 % des globalen Marktanteils entspricht, und es wird erwartet, dass es im Jahr 2026 16,9 Millionen US-Dollar erreichen wird. In Nordamerika erwirtschafteten die USA im Jahr 2023 aufgrund der Präsenz wichtiger Schlüsselakteure im Land den bedeutendsten Umsatz. Darüber hinaus fördert die Bundesregierung der USA kontinuierlich die Durchdringung und Implementierung des 5G-Netzes im Land. Allerdings weist Kanada im Prognosezeitraum die höchste CAGR auf, was auf die zunehmenden Investitionen ausländischer Akteure in die 5G-Technologie und die Herstellung von 5G-fähigen Geräten im Land zurückzuführen ist. Darüber hinaus stärkt Mexiko seine Position und schafft durch die Einführung verschiedener Geschäftsstrategien lukrative Möglichkeiten für das Wachstum des 5G-Chipsatzmarktes. Der US-Markt wird bis 2026 einen Wert von 13,5 Milliarden US-Dollar haben.

Europa

Der europäische Markt wurde im Jahr 2025 auf 10,1 Millionen US-Dollar geschätzt und machte 23,00 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 13,4 Millionen US-Dollar erreichen. In Europa verfügt Deutschland über die fortschrittlichste und modernste Produktionsanlage in der Region. Daher dominiert es den Markt, indem es die höchsten Einnahmen generiert. Allerdings weist Deutschland im Prognosezeitraum die höchste CAGR auf. Das übrige Europa, das Vereinigte Königreich und Italien folgen demselben Trend und erwirtschaften jeweils den zweit- bzw. drittgrößten Umsatz auf dem Markt. Allerdings verzeichnen Spanien und Frankreich ein allmähliches und moderates Marktwachstum. Darüber hinaus umfasst Europa die meisten entwickelten Länder, und die Verbreitung von 5G-Netzen in diesen Ländern wie Schweden, Ungarn, Italien und Moldawien ist sehr hoch, was einen Bedarf an hochwertigen 5G-fähigen Geräten schafft. Der britische Markt wird bis 2026 auf 2,3 Milliarden US-Dollar geschätzt, während der deutsche Markt bis 2026 auf 4,3 Milliarden US-Dollar geschätzt wird.

Naher Osten und Afrika

Der Nahe Osten und Afrika trug im Jahr 2025 etwa 1,3 Millionen US-Dollar zum Weltmarkt bei, was einem Anteil von 3,00 % entspricht, und wird im Jahr 2026 voraussichtlich 1,7 Millionen US-Dollar erreichen. Im Nahen Osten und Afrika ist das Wachstum in dieser Region moderat, da sich die Regierungsbehörden weniger auf die Implementierung der 5G-Technologie und die Herstellung der Wafer, Prozessoren und Chipsätze im Nahen Osten, Afrika und Südamerika konzentrieren. Saudi-Arabien, die Vereinigten Arabischen Emirate und Brasilien konzentrieren sich jedoch auf die Entwicklung der Halbleiterfertigungsindustrie, die ein deutliches Marktwachstum verzeichnet.

Lateinamerika

Die Region Lateinamerika eroberte im Jahr 2025 5,60 % des Weltmarktes und generierte einen Umsatz von 2,4 Millionen US-Dollar. Im Jahr 2026 wird ein Umsatz von 3,1 Millionen US-Dollar prognostiziert.

WICHTIGSTE INDUSTRIE-AKTEURE

Qualcomm Technology hält dank fortschrittlicher Forschungs- und Entwicklungseinrichtungen einen herausragenden Marktanteil

Qualcomm Technology hielt im Jahr 2024 einen herausragenden Marktanteil. Dies ist auf den Fokus des Unternehmens auf die Erforschung und Entwicklung von 5G-Lösungen zurückzuführen. Es ist auch der Hauptlieferant von Chipsätzen und 5G-Lösungen für andere Hersteller von Unterhaltungselektronikprodukten. Darüber hinaus haben Broadcom, Qualcomm Technologies, Inc., Unisoc Communications, Inc., Intel Corporation, Samsung Electronics Co., Ltd., Xilinx Inc., Mediatek Inc., Qorvo Infineon Technologies AG, Huawei Technologies Co., Ltd. und andere verschiedene Markt- und Geschäftswachstumsstrategien wie Partnerschaften, Kooperationen, Übernahmen und Produkteinführungen übernommen, um dem massiven Wettbewerb auf dem Markt zu begegnen. Außerdem konzentrierte sich diese Organisation auf den Ausbau ihrer Geschäftseinheiten in verschiedenen Ländern, was für eine diversifizierte Produktentwicklung entsprechend den Kundenanforderungen hilfreich ist. Darüber hinaus ist das kontinuierliche Wachstum der 5G-Technologie für die Entwicklung des Marktes verantwortlich.

Liste der führenden 5G-Chipsatz-Unternehmen:

- Qualcomm Technologies, Inc.(UNS.)

- Broadcom (USA)

- Unisoc Communications, Inc.(China)

- Mediatek Inc.(Taiwan)

- Intel Corporation (USA)

- Samsung Electronics Co., Ltd. (Südkorea)

- Huawei Technologies Co., Ltd. (China)

- Qorvo (USA)

- Xilinx Inc. (USA)

- Infineon Technologies AG (Deutschland)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- November 2023 – Mediatek brachte seinen 5G-fähigen Chipsatz Dimensity 8300 auf den Markt, der auf der 4-nm-Prozesstechnologie der zweiten Generation von TSMC basiert. Es verfügt über einen Octa-Core-Prozessor bestehend aus vier Arm Cortex A715 und A510.

- November 2023 –Qualcomm kündigte seine globale Expansion mit seinem neuesten 5G-Modem-RF-System mit 5G-Redcap-Chipsatz Snapdragon

- September 2023 –Qualcomm, ein führender Hersteller von Mobilprozessoren, gab eine Vereinbarung mit dem Technologieriesen Apple bekannt. Die Vereinbarung konzentrierte sich auf die Lieferung von Snapdragon 5G-Modem-HF-Systemen für die Smartphone-Einführung im Jahr 2024.

- September 2023–Das Qualcomm Snapdragon X75 5G RF-Modemsystem erreichte die Uplink-Geschwindigkeit von 200 Mbit/s mit nur 35 MHz 5G-Spektrum. Qualcomm gab in Zusammenarbeit mit Samsung bekannt, dass Unternehmen den weltweit ersten gleichzeitigen 5G-Uplink realisiert haben.

- September 2023–Mediatek, ein führender Chipsatzhersteller, fertigte seinen ersten Chipsatz mit der TSMC 3-nm-Prozessortechnologie und stellte die Massenproduktion des Flaggschiff-Dimensity System on Chip (SoC) ein.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des globalen Marktes und konzentriert sich auf entscheidende Aspekte wie führende Unternehmen, Produkt-/Dienstleistungstypen und führende Endverbrauchsbranchen für gedruckte und flexible Elektronik. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Marktwachstum in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 17,8 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

Nach Häufigkeit

Nach Bereitstellungstyp

Nach Branche vertikal

Nach Region

|

Häufig gestellte Fragen

Der Markt soll bis 2034 ein Volumen von 219,3 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 43,9 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 17,8 % wachsen.

Es wird erwartet, dass das Teilsegment IT und Telekommunikation im vertikalen Industriesegment im Prognosezeitraum die höchste CAGR verzeichnen wird.

Die steigende Nachfrage nach 5G-Netzwerken mit hoher Geschwindigkeit und geringer Latenz treibt den Markt an.

Qualcomm Technologies, Inc., Broadcom, Intel Corporation, Unisoc Communications, Inc., Samsung Electronics Co., Ltd., Mediatek Inc., Xilinx Inc., Huawei Technologies Co., Ltd., Qorvo Infineon Technologies AG und andere sind die größten Unternehmen auf dem Markt.

Der Asien-Pazifik-Raum wird voraussichtlich den höchsten Marktanteil halten.

Es wird erwartet, dass die Hochschulbildung im Prognosezeitraum mit einer bemerkenswerten jährlichen Wachstumsrate wächst.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 160

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf