Aftermarket-Größe, Anteil und Branchenanalyse für Brand-, Eis- und Regenschutz für Verkehrsflugzeuge, nach Komponenten (Brandschutz (Brandmelder, Löschflaschen, Feuerleiteinheiten und prädiktive und intelligente Technologie) und Eis- und Regenschutz (Heiz- und Enteisungssysteme, Eiserkennungs- und -erkennungssysteme, Windschutzscheiben- und Radomtechnologien sowie Wasserleitung), nach Angebot (MRO-Dienstleistungen und überholte Teile), nach Flugzeugfamilie (Airbus A220, Airbus A320-Familie). (CEO/Neo), Airbus A330 (CEO/Neo), Airbus A350, Airbus A380, ATR 42/72 und andere) und regionale Prognos

Aftermarket-Größe und Zukunftsaussichten für den Brand-, Eis- und Regenschutz für Verkehrsflugzeuge

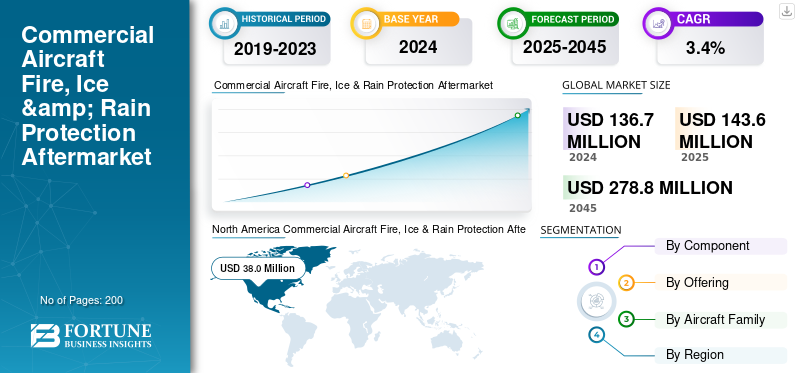

Die weltweite Größe des Ersatzteilmarktes für Feuer-, Eis- und Regenschutz für Verkehrsflugzeuge wurde im Jahr 2024 auf 136,7 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 143,6 Millionen US-Dollar im Jahr 2025 auf 278,8 Millionen US-Dollar im Jahr 2045 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 3,4 % aufweisen. Nordamerika dominierte den globalen Aftermarket für Brand-, Eis- und Regenschutz für Verkehrsflugzeuge mit einem Marktanteil von 27,80 % im Jahr 2024.

Der Aftermarket für Brand-, Eis- und Regenschutz für Verkehrsflugzeuge umfasst die Wartung, Reparatur, Überholung und zertifizierte Überholung von Anti-Eis-Systemen und schützt Flugzeuge vor Gefahren während des Fluges. Dazu gehören Brandschutz (Detektionsschleifen, Feuerlöscher, Zylinder), Eisschutz (pneumatische Manschetten, TKS-Flüssigkeitssysteme, elektrothermische Heizungen) und Regenschutz (Scheibenwischer, hydrophobe Beschichtungen, Heizelemente). Der Markt ist geprägt von einer steigenden Flottenauslastung, behördlichen Auflagen und dem Trend zur Sanierung als kostengünstige Alternative zum OEM-Ersatz. Da Fluggesellschaften unter Kostendruck und Nachhaltigkeitsauflagen stehen, steigt die Nachfrage nach umweltfreundlichen Enteisungsflüssigkeiten undvorausschauende Wartung-gestützter Service nimmt stetig zu.

Darüber hinaus umfasst der Markt mehrere große Player, allen voran Collins Aerospace, Honeywell Aerospace, Thales Group und Safran Electronics & Defense. Ein breites Portfolio innovativer Produkte sowie eine starke Ausweitung der geografischen Präsenz haben die Dominanz dieser Unternehmen auf dem Weltmarkt unterstützt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Brand-, Eis- und Regenschutz für Verkehrsflugzeuge im Ersatzteilmarkt

- Marktgröße 2024: 136,7 Millionen US-Dollar

- Marktgröße 2025: 143,6 Millionen US-Dollar

- Prognostizierte Marktgröße für 2045: 278,8 Mio. USD

- CAGR: 3,4 % von 2025–2045

- Nordamerika dominierte den Markt mit einem Anteil von 27,80 % im Jahr 2024.

- Eis- und Regenschutz dominierte den Markt mit einem Wert von 73,7 Millionen US-Dollar im Jahr 2024.

- MRO Services dominierten den Markt mit einem Anteil von über 95 % im Jahr 2025.

Nordamerika

Der Wert wird im Jahr 2024 auf 38,0 Millionen US-Dollar geschätzt und soll bei starker MRO-Nachfrage stetig wachsen.

Asien-Pazifik

Am schnellsten wachsende Region, unterstützt durch schnelle Flottenerweiterung und zunehmende A320neo-Auslieferungen.

Europa

Ausgereifter MRO-Hub, angetrieben durch strenge EASA-Vorschriften und die Einführung umweltfreundlicher Enteisungssysteme.

UNS.

Wachstum durch Flottenmodernisierung, intelligente Diagnose und elektrothermische Eisschutzsysteme.

Japan

Der japanische Markt wird durch technologischen Fortschritt und Innovation angetrieben.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Flottenwachstum und raues Wetter führen zu höherer MRO-Nachfrage und treiben die Marktexpansion voran

Fluggesellschaften legen zunehmend Wert auf vorausschauende Wartungslösungen, um Ausfallzeiten von Flugzeugen zu reduzieren und kostspielige AOG-Ereignisse (Aircraft on Ground) zu verhindern. Fortschrittliche Diagnosesysteme, die in KI und IoT integriert sind, ermöglichen die Echtzeitüberwachung von Avionik, Triebwerken und Steuerungssystemen sowie Fahreffizienz und Sicherheit. Dieser Trend ist besonders stark bei großen Flotten, bei denen die Betriebszuverlässigkeit von Flugzeugen von entscheidender Bedeutung ist. Im März 2025 ging Emirates beispielsweise eine Partnerschaft mit Honeywell ein, um prädiktive Gesundheitsüberwachungssysteme für die gesamte Boeing 777-Flotte einzuführen, die datengesteuerte Diagnosen ermöglichen, um ungeplante Wartungsereignisse zu reduzieren. Solche Investitionen verdeutlichen, wie prädiktive Fähigkeiten die MRO-Nachfrage und die Einführung generalüberholter Diagnosekomponenten ankurbeln.

MARKTBEGRENZUNGEN

Die Komplexität der Vorschriften führt zu höheren Kosten und Ausfallzeiten und behindert das Marktwachstum

Strenge FAA- und EASA-Vorschriften für Feuerlöschflaschen, Wärmedecken und Enteisungsflüssigkeiten sorgen zwar für Sicherheit, erhöhen jedoch die MRO-Kosten erheblich. Für zertifizierte generalüberholte Teile müssen lange Genehmigungsfristen eingehalten werden, und Betreiber sind oft auf OEM-zugelassene Zentren angewiesen, was zu Lieferengpässen führt. Umweltbeschränkungen für Flüssigkeiten auf Glykolbasis in Europa und Nordamerika erhöhen den Compliance-Aufwand und erhöhen die Betriebskosten der Fluggesellschaften. Die begrenzte globale Kapazität spezialisierter MRO-Anbieter führt zu längeren Durchlaufzeiten und Risiken für Flugzeuge am Boden. Während also die Regulierung die Lufttüchtigkeit gewährleistet, schränkt sie unbeabsichtigt die Marktflexibilität ein, verlangsamt die Einführung von Modernisierungsmaßnahmen und erhöht die Abhängigkeit der Betreiber von teuren OEM-Teilen.

MARKTCHANCEN

Umweltfreundliche Flüssigkeiten und digitale MRO treiben das Wachstum voran

Der Markt bietet große Chancen für umweltfreundliche Enteisungsflüssigkeiten und digital unterstützte MRO-Lösungen. Da Flughäfen die Umweltvorschriften verschärfen, steigt die Nachfrage nach biologisch abbaubaren oder nicht auf Glykol basierenden Alternativen, wodurch Raum für neue Flüssigkeitslieferanten und Sanierungszentren entsteht, die sich auf nachhaltige Lösungen spezialisiert haben. Durch die Digitalisierung werden die Möglichkeiten durch vorausschauende Wartung, IoT-fähige Sensoren und Enteisungszustandsüberwachungstools weiter verbessert, die Ausfallzeiten reduzieren und die Lebenszyklen von Teilen optimieren. Aufstrebende Märkte im asiatisch-pazifischen Raum erweitern ihre MRO-Zentren und bieten OEMs und Drittanbietern die Möglichkeit, lokale Einrichtungen einzurichten. Gemeinsam schaffen Nachhaltigkeitsvorschriften und digitale Tools profitable Wachstumsmöglichkeiten sowohl bei Komponenten als auch bei Sanierungsdienstleistungen.

HERAUSFORDERUNGEN DES MARKTES

Lücken in der Lieferkette und saisonale Spitzen behindern das Marktwachstum

Eine große Herausforderung beim Wachstum des Ersatzteilmarktes für Brand-, Eis- und Regenschutz für Verkehrsflugzeuge ist die Anfälligkeit der Lieferkette und saisonale Nachfrageschübe. Die weltweit begrenzten Kapazitäten zur Erneuerung von Enteisungsmanschetten, Feuerlöschflaschen und Windschutzscheibensystemen führen zu langen Durchlaufzeiten, insbesondere während der Hauptsaison im Winter. Fluggesellschaften sind aufgrund von Teileknappheit häufig mit Verspätungen am Boden (Aircraft on Ground, AOG) konfrontiert, was dazu führt, dass sie auf generalüberholte Komponenten angewiesen sind. Umweltvorschriften, die die Verwendung glykolbasierter Flüssigkeiten in Europa einschränken, erschweren die Logistik zusätzlich und erhöhen die Compliance-Kosten.

Im Juli 2024 verlängerte AAR seine Vereinbarung mit Collins Aerospace zum weltweiten Vertrieb von Enteisungskomponenten und verdeutlichte damit die wachsende Abhängigkeit des Ersatzteilmarkts von Drittanbietern, um das Risiko in der Lieferkette zu mindern.

AFTERMARKET-TRENDS ZUM FEUER-, EIS- UND REGENSCHUTZ FÜR NUTZFLUGZEUGE

Hybridsysteme verändern den Wartungsbedarf

Technologische Fortschritte verändern die MRO-Landschaft für den Brand-, Eis- und Regenschutz. Hybride elektrothermische Systeme ersetzen nach und nach pneumatische Manschetten, wodurch der mechanische Verschleiß verringert wird, jedoch fortschrittliche Diagnose- und digitale Wartungsplattformen erforderlich sind. Bei der Brandbekämpfung geht es um leichtere, halonfreie Alternativen, was von den Technikern eine Anpassung an neue Materialien und Nachfüllprozesse erfordert. Der Regenschutz entwickelt sich mit elektrisch beheizten Windschutzscheiben und hydrophoben Beschichtungen weiter, die die Austauschzyklen verlängern. Die Integration einer KI-gesteuerten Überwachung ermöglicht eine vorausschauende Wartung und hilft Fluggesellschaften, AOG-Ereignisse zu minimieren. Diese Innovationen verlagern die MRO-Nachfrage von routinemäßigen Ersatzteilen hin zu spezialisierter digitaler Wartung und schaffen so eine neue Welle von Aftermarket-Dienstleistungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Komponente

Hohe Nachfrage nach Sicherheitsrollen hat dazu beigetragen Wachstum im Eis- und Regenschutzsegment

Auf der Grundlage der Komponenten wird der Markt in Brandschutz und Eis- und Regenschutz unterteilt.

Das Segment Eis- und Regenschutz ist mit einem dominanten Marktanteil führend und erreicht im Jahr 2024 73,7 Millionen US-Dollar, was auf die hohe Betriebsfrequenz und die entscheidende Sicherheitsrolle bei Regional-, Narrowbody- und Turboprop-Flotten zurückzuführen ist. Pneumatische Manschetten, TKS-Systeme und Windschutzscheibenheizung erfordern regelmäßige Inspektionen, Austausch und Wartung, insbesondere in vereisungsgefährdeten Regionen. Saisonale Schwankungen in Nordamerika und Europa verstärken die MRO-Nachfrage, während die wachsenden Flotten im asiatisch-pazifischen Raum den Druck weiter erhöhen. Im Gegensatz zu Feuerlöschsystemen mit längeren Betriebszyklen unterliegen Enteisungs- und Regensysteme einem kontinuierlichen Verschleiß, was zu höheren Ausgaben führt.

- Im Juli 2024 erweiterte AAR seine Collins Aerospace-Vereinbarung um den Vertrieb von Enteisungskomponenten, um der steigenden Nachfrage auf dem Ersatzteilmarkt gerecht zu werden.

Durch Anbieten

Der zunehmende Fokus auf vorbeugende Wartung und Inspektion förderte das Wachstum des MRO-Dienstleistungssegments

Hinsichtlich des Angebots ist der Markt in MRO-Dienstleistungen und generalüberholte Teile unterteilt.

Das Segment MRO-Dienstleistungen eroberte im Jahr 2024 den größten Anteil am Aftermarket für Brand-, Eis- und Regenschutz für Verkehrsflugzeuge. Im Jahr 2025 machte das Segment über 95 % des Marktes aus. MRO-Dienste überwiegen gegenüber generalüberholten Teilen, da Feuerlöschbehälter, Enteisungsmanschetten und Windschutzscheibenheizelemente gemäß den FAA/EASA-Vorschriften feste Wartungsintervalle haben. Fluggesellschaften priorisieren planmäßige MRO, um AOG-Risiken zu minimieren, wobei sich viele trotz höherer Kosten für OEM-autorisierte Zentren entscheiden. Saisonale Kontrollen, obligatorische Inspektionen und die wiederkehrende Teilewartung machen den MRO-Umsatz höher und vorhersehbarer als bei generalüberholten Ersatzteilen. Verstärkt wird der Trend durch digitale Diagnosesysteme, die eine vorausschauende Wartung ermöglichen, was die wiederkehrende Serviceaktivität erhöht.

- Im Jahr 2023 meldete Lufthansa Technik in Europa eine Rekord-MRO-Nachfrage nach kritischen Flugzeugsystemen, einschließlich Enteisung und Windschutzscheibenheizung, was die Dominanz von MRO unterstreicht.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Von der Flugzeugfamilie

Das Segment der Airbus A320-Familie (CEO/Neo) ist aufgrund seiner riesigen, weltweit in Betrieb befindlichen Flotte von über 9.000 Flugzeugen Marktführer

Basierend auf der Flugzeugfamilie ist der Markt in Airbus A220, Airbus A320-Familie (CEO/Neo), Airbus A330 (CEO/Neo), Airbus A350, Airbus A380, ATR 42/72, Boeing 737-Familie (Classic/NG/MAX), Boeing 747, Boeing 767, Boeing 777, Boeing 787, Bombardier CRJ Series, COMAC C919, De unterteilt Havilland Dash 8 (Q-Serie), Embraer E-Jets (E1/E2) und Sukhoi Superjet 100.

Das Segment der Airbus A320-Familie (CEO/Neo) hatte im Jahr 2024 die dominierende Position inne. Die Airbus A320-Familie (CEO/Neo) dominiert aufgrund ihrer riesigen weltweiten Flotte von mehr als 9.000 Flugzeugen die Nachfrage nach Feuer-, Eis- und Regenschutz-MRO. Hohe tägliche Auslastungsraten, Kurzstreckenfrequenzen und ausgedehnte Einsätze in unterschiedlichen Klimazonen beschleunigen den Verschleiß von Enteisungs- und Regenschutzsystemen. Fluggesellschaften sind auf die regelmäßige Wartung von Windschutzscheiben, Scheibenwischern und Kofferraumbaugruppen angewiesen, um die Zuverlässigkeit des Versands zu gewährleisten. Da die A320neo-Auslieferungen zunehmen, wird die Nachfrage auf dem Ersatzteilmarkt über Jahrzehnte hinweg dominant bleiben.

- Im Jahr 2025 meldete Airbus einen Auftragsbestand der A320-Familie von über 6.000 Flugzeugen und festigte damit die Dominanz des Segments im Aftermarket bei Schutzsystemen.

Regionaler Ausblick für den Aftermarket für den Brand-, Eis- und Regenschutz für Verkehrsflugzeuge

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika und Afrika sowie den Nahen Osten unterteilt.

Nordamerika

North America Commercial Aircraft Fire, Ice & Rain Protection Aftermarket Size, 2024 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2023 mit einem Wert von 37,5 Mio. USD den dominierenden Anteil und war auch im Jahr 2024 mit 38,0 Mio. USD führend. Nordamerika dominiert aufgrund seiner großen Flottengröße, der harten Winterbedingungen und der strengen Regulierungsaufsicht. Saisonale Vereisung führt zu einer starken Nachfrage nach Enteisungsflüssigkeitsservices, Kofferraumsanierung und Reparaturen von Windschutzscheibenheizungen. Für schnelle Abwicklungen verlassen sich Fluggesellschaften zunehmend auf etablierte MRO-Hubs und Distributoren. Die Präsenz wichtiger OEMs wie Collins Aerospace und führender Aftermarket-Anbieter wie AAR gewährleistet eine stabile Unterstützung der Lieferkette. Der US-Markt für Feuer-, Eis- und Regenschutz für Verkehrsflugzeuge wächst stetig. Dieses Wachstum wird durch eine alternde Flotte, mehr Flugreisen und die Notwendigkeit einer Modernisierung für mehr Sicherheit und Effizienz vorangetrieben. Der Markt bewegt sich in Richtung neuer Technologien, darunter elektrothermischer Eisschutz, intelligente Diagnose und umweltfreundliche, leistungsstarke Feuerlöschmittel.

- Im Juli 2024 erweiterte AAR seine globale Vertriebsvereinbarung mit Collins Aerospace zur Lieferung von Enteisungskomponenten und stärkte damit Nordamerikas Führungsrolle im Aftermarket-Support.

Europa

Europa und der asiatisch-pazifische Raum stellen gemeinsam wachstumsstarke Regionen dar. Europa bleibt ein ausgereiftes MRO-Zentrum, angetrieben durch strenge Sicherheitsvorschriften der EASA und die frühzeitige Einführung umweltfreundlicher Enteisungsflüssigkeiten. Der saisonale Betrieb in Skandinavien und Mitteleuropa stärkt die Nachfrage, während die Sanierung an Bedeutung gewinnt, da die Fluggesellschaften ihre Kosten senken.

Asien-Pazifik

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt, angeführt von der schnellen Flottenerweiterung in China und Indien und der zunehmenden Verbreitung von Billigfluganbietern. Die regionale MRO-Kapazität wird erweitert, obwohl Betreiber häufig auf OEM-zertifizierte Zentren angewiesen sind.

- Im Jahr 2025 meldete Airbus Rekordauslieferungen der A320neo im asiatisch-pazifischen Raum, was die Nachfrage nach MRO für Eis- und Regenschutz in wachsenden Flotten weiter ankurbelte.

Lateinamerika, Afrika und Naher Osten

Im Prognosezeitraum würden die Regionen Lateinamerika und Afrika sowie der Nahe Osten ein moderates Wachstum in diesem Marktbereich verzeichnen. Der lateinamerikanische und afrikanische Markt wird im Jahr 2025 voraussichtlich einen Wert von 11,4 Millionen US-Dollar erreichen. Diese Regionen stellen kleinere Anteile dar, weisen aber ein Nischenwachstum auf. Die regionalen Turboprop- und Kurzstreckenflotten Lateinamerikas erzeugen eine stetige Nachfrage nach Enteisungsstiefeln und der Wartung von Feuerlöschflaschen. Afrikas MRO-Aktivitäten bleiben begrenzt, nehmen aber mit der Modernisierung der Flotten zu. Der Nahe Osten weist ein stetiges Wachstum auf, das vor allem durch Großraumflotten von Golf-Carriern angetrieben wird, die Feuerlösch-MRO benötigen. Heißes Wetter verringert den Bedarf an Vereisung, aber die Einhaltung von Vorschriften zur Brandschutzinstandhaltung bleibt von Bedeutung.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Eine breite Palette an Produktangeboten gepaart mit einem starken Vertriebsnetz wichtiger Unternehmen stärkten ihre führende Position

Der Ersatzteilmarkt für Feuer-, Eis- und Regenschutz für Flugzeuge ist mäßig konsolidiert, wobei eine Mischung aus OEMs, Tier-1-Zulieferern und Ersatzteilanbietern den Wettbewerb prägt. Collins Aerospace (Raytheon Technologies) und Safran dominieren mit umfassenden Produktportfolios, die Branderkennung, Löschsysteme und Enteisungstechnologien umfassen. Liebherr-Aerospace bietet fortschrittliche Eisschutzlösungen, insbesondere für Airbus- und Regionalflugzeuge.

CAV Ice Protection ist auf flüssigkeitsbasierte TKS-Systeme für die allgemeine Luftfahrt und regionale Turboprop-Flugzeuge spezialisiert. Auf der Aftermarket-Seite stärkt AAR Corp. seine Position durch globale Vertriebsvereinbarungen, wie beispielsweise die Expansion mit Collins Aerospace im Jahr 2024 für Enteisungskomponenten. Unabhängige MROs und regionale Anbieter konkurrieren um kostengünstige generalüberholte Teile, insbesondere in Europa und im asiatisch-pazifischen Raum, wo Fluggesellschaften nach Alternativen zu hohen OEM-Preisen suchen. Der Wettbewerbsschwerpunkt verlagert sich hin zu umweltfreundlichen Flüssigkeiten, halonfreier Brandbekämpfung und vorausschauender digitaler Diagnose, wobei OEMs Zertifizierungsvorteile nutzen. Gleichzeitig streben unabhängige Unternehmen kurze Durchlaufzeiten und niedrigere Lebenszykluskosten an.

LISTE DER WICHTIGSTEN FEUER-, EIS- UND REGENSCHUTZ-AFTERMARKET-UNTERNEHMEN FÜR KOMMERZIELLE FLUGZEUGE IM PROFIL

- Collins Aerospace(UNS.)

- Honeywell Aerospace (USA)

- Thales-Gruppe (Frankreich)

- Safran Electronics & Defense (Frankreich)

- Liebherr-Aerospace (Deutschland)

- Moog Inc. (USA)

- Parker Aerospace(UNS.)

- Spirit AeroSystems (USA)

- ST Engineering Aerospace (Singapur)

- Lufthansa Technik (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2024:Air Canada hat A320-Flugzeuge mit einem vom Piloten gesteuerten Induktionsband-Enteisungssystem ausgestattet, wodurch das Besprühen mit heißen Flüssigkeiten am Boden überflüssig wird und die Abfertigungseffizienz verbessert wird.

- September 2024:Vestergaard brachte sein OPTIM-ICE-System auf den Markt, das mithilfe von LIDAR Oberflächeneis erkennt und automatisierte Enteisungsdüsen steuert und so die Geschwindigkeit und Genauigkeit der Abläufe verbessert.

- Februar 2024:CTV News Edmonton berichtete, dass das in Alberta ansässige Unternehmen Pegasus MIDAS (Motion Icing Detection Alert System) zur Echtzeiterkennung von Vereisungsbildung entwickelt hat. Diese Arbeit erregte die Aufmerksamkeit von Boeing und erforderte eine Zusammenarbeit mit dem Unternehmen. MIDAS war bereits auf der kanadischen CH-147 Chinook-Flotte im Einsatz.

- Dezember 2023:Air Canada war die erste Fluggesellschaft, die eine hochfrequente elektrische Enteisungslösung an ihrer Airbus A320-Flotte testete und so Abflugverspätungen im Winter und CO2-Emissionen reduzierte, indem sie die herkömmliche Glykolsprühung durch elektrischen Strom ersetzte.

- Oktober 2023:CAV Systems hat ein Update veröffentlicht, in dem es heißt, dass es eine Marke für TKS 406 BIO registriert hat, eine biologisch abbaubare Enteisungsflüssigkeit, die mit seinem Anti-Eis- und Enteisungssystem TKS während des Flugs verwendet wird. Die Lieferung erfolgt per LaserbohrungTitanPanels, die Markteinführung ist für Januar 2024 geplant.

- September 2023:Der Flughafen Vilnius hat die erste Enteisungs-Kläranlage der baltischen Staaten eingeweiht und spiegelt damit den Wandel der Branche hin zu einer umweltfreundlichen Enteisungsinfrastruktur und der Einhaltung gesetzlicher Vorschriften wider.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2019-2045 |

|

Basisjahr |

2024 |

|

Geschätztes Jahr |

2025 |

|

Prognosezeitraum |

2025-2045 |

|

Historische Periode |

2019-2023 |

|

Wachstumsrate |

CAGR von 3,4 % von 2025 bis 2045 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Komponente, Angebot, Flugzeugfamilie und Region |

|

Nach Komponente |

· Brandschutz o Feuermelder o Löschflaschen o Feuerleiteinheiten o Vorausschauende und intelligente Technologie · Eis- und Regenschutz o Heiz- und Enteisungssysteme o Eiserkennungs- und -sensorsysteme o Windschutzscheiben- und Radom-Technologien o Wasserlinie |

|

Durch Anbieten |

· MRO-Dienste · Überholte Teile o PMA o USM |

|

Von der Flugzeugfamilie |

· Airbus A220 · Airbus A320-Familie (CEO/Neo) · Airbus A330 (CEO/Neo) · Airbus A350 · Airbus A380 · ATR 42/72 · Boeing 737-Familie (Classic/NG/MAX) · Boeing 747 · Boeing 767 · Boeing 777 · Boeing 787 · Bombardier CRJ-Serie · COMAC C919 · De Havilland Dash 8 (Q-Serie) · Embraer E-Jets (E1/E2) · Suchoi Superjet 100 |

|

Nach Region |

· Nordamerika (nach Komponente, Angebot, Flugzeugfamilie und Land) o USA o Kanada · Europa (nach Komponente, Angebot, Flugzeugfamilie und Land) o Deutschland o Großbritannien o Deutschland o Frankreich o Russland o Restliches Europa · Asien-Pazifik (nach Komponente, Angebot, Flugzeugfamilie und Land) o China o Indien o Japan o Australien o Rest des asiatisch-pazifischen Raums · Lateinamerika und Afrika (nach Komponente, Angebot, Flugzeugfamilie und Land) o Brasilien o Mexiko o Rest Lateinamerikas · Naher Osten (nach Komponente, Angebot, Flugzeugfamilie und Land) o VAE o Saudi-Arabien o Südafrika o Rest des Nahen Ostens |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2024 bei 136,7 Millionen US-Dollar und soll bis 2045 278,8 Millionen US-Dollar erreichen.

Im Jahr 2024 lag der Marktwert in Nordamerika bei 38,0 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2025–2045 eine jährliche Wachstumsrate von 3,4 % aufweisen wird.

Das MRO-Dienstleistungssegment war mit seinem Angebot marktführend.

Flottenwachstum und raues Wetter führen zu einer höheren MRO-Nachfrage.

Collins Aerospace (USA), Honeywell Aerospace (USA) und Thales Group (Frankreich) gehören zu den führenden Akteuren auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2024.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2045

- 2024

- 2019-2023

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf