Aftermarket-Größen-, Anteils- und Branchenanalyse für Kabinendrucksysteme für Verkehrsflugzeuge, nach Komponenten (Vakuumsystem (Vakuumerzeugung, -messung und -erfassung, -überwachung und -diagnose) und Sauerstoffsystemkomponenten (Sauerstoffversorgung für Besatzung, Sauerstoffversorgung für Passagiere, tragbare Sauerstoffausrüstung), nach Angeboten (MRO-Dienstleistungen und überholte Teile (PMA und USM)), nach Flugzeugfamilie (Airbus A220, Airbus A320-Familie (CEO/Neo), Airbus A330 (CEO/Neo), Airbus A350, Airbus A380, ATR 42/72, Boeing 737-Familie (Classic/NG/MAX), Boeing 747, Boeing 767 und

WICHTIGE MARKTEINBLICKE

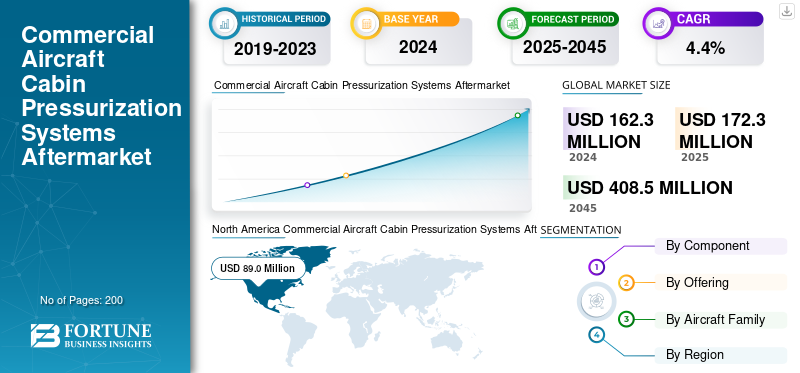

Die weltweite Aftermarket-Größe für Kabinendrucksysteme für Verkehrsflugzeuge wurde im Jahr 2024 auf 162,3 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 172,3 Millionen US-Dollar im Jahr 2025 auf 408,5 Millionen US-Dollar im Jahr 2045 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 4,4 % aufweisen. Nordamerika dominierte den weltweiten Aftermarket für Kabinendrucksysteme für Verkehrsflugzeuge mit einem Marktanteil von 54,83 % im Jahr 2024.

Kabinendrucksysteme sind von entscheidender Bedeutung für den Komfort und die Sicherheit der Passagiere während des Flugbetriebs in Reiseflughöhe, wo nicht genügend Atemluft vorhanden ist, um den Körper ausreichend mit Sauerstoff zu versorgen, und menschliche Funktionen möglicherweise unmöglich sind. Das viertgrößte Marktsegment ist der Markt für Kabinendrucksysteme, der grob in ein Vakuum-/Drucksystem und ein Sauerstoffsystem unterteilt werden kann. Das Vakuum-/Drucksystem kann weiter in mehrere Unterkomponenten unterteilt werden, zu denen Vakuumerzeugungseinheiten, Sensoren und Diagnosesteuerungen gehören, die das Steuerungs- und Überwachungssystem für die Verwendung der Kabinendruckbeaufschlagung unterstützen. Diese Unterkomponenten sind wichtig, um die Kabinenhöhe in einem akzeptablen und sicheren Bereich zu halten, um eine Hypoxie gegenüber den Insassen und eine übermäßige Belastung der Struktur zu vermeiden. Für alle Kabinendrucksysteme stellt das Sauerstoffsystem alle notwendigen Geräte als Notfall-Backup für alle Besatzungsmitglieder und Passagiere bereit.

Das Sauerstoffsystem besteht aus festen Sauerstoffversorgungssystemen zur Unterstützung der Besatzung, tragbaren Sauerstoffflaschen für Besatzung und Passagiere sowie Atemmasken. Geräte für Kabinenluftsauerstoffsysteme fallen typischerweise in den Bereich Wartung, Reparatur und Überholung (MRO) sowie überholte Teile, da Fluggesellschaften und Serviceorganisationen daran interessiert sind, sich um die routinemäßige Wartung und Compliance-Inspektionen zu kümmern, Kalibrierungen zu dokumentieren, Ventile und Dichtungen auszutauschen und die gesamte Ausrüstung (Masken, Regler,Sensorenusw.) an Originalgerätehersteller (OEM) und andere akzeptable Standards, die von globalen Behörden oder Regulierungsbehörden festgelegt wurden. Es gibt eine globale Flotte, die sowohl aus speziellen Fracht- als auch aus kommerziellen Passagierflugzeugen besteht, wobei die Betreiber beides tun – indem sie mehrere hinzufügen, und eine alternde Flotte, die zuverlässige und kostengünstige MRO-Dienste und überholte Teile benötigt, um notwendige Sicherheitsfunktionen und betriebliche Compliance zu gewährleisten, insbesondere bei Flottenmix-Operationen.

Darüber hinaus umfasst der Markt mehrere große Player, allen voran Collins Aerospace, Honeywell Aerospace, Thales Group und Safran Electronics & Defense. Ein breites Portfolio mit innovativen Produkteinführungen und eine starke Ausweitung der geografischen Präsenz haben die Dominanz dieser Unternehmen auf dem Weltmarkt unterstützt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Kabinendrucksysteme für kommerzielle Flugzeuge, Aftermarket-Wichtige Erkenntnisse

- Marktgröße 2024: 162,3 Millionen

- Marktgröße 2025: 172,3 Millionen US-Dollar

- Prognostizierte Marktgröße 2045: 408,5 Mio. USD

- CAGR: 4,4 % (2025–2045)

- Nordamerika dominierte den Markt mit einem Anteil von 54,83 % im Jahr 2024.

- Es wird erwartet, dass Vakuumsysteme nach Komponenten marktführend sein werden.

- MRO-Dienste dominierten den Markt und werden voraussichtlich im Jahr 2025 einen Anteil von über 95 % halten.

Nordamerika

Nordamerika wird im Jahr 2024 einen Wert von 89,0 Millionen US-Dollar haben, angetrieben durch eine große kommerzielle Flotte und strenge FAA-Vorschriften.

Europa

Das Wachstum in Europa wird durch strenge EASA-Sicherheitsstandards und die zunehmende Einführung zertifizierter generalüberholter Komponenten unterstützt.

Asien-Pazifik

Der zunehmende Flottenausbau im asiatisch-pazifischen Raum und wachsende Billigflieger steigern die Nachfrage nach MRO und generalüberholten Teilen.

UNS.

Das starke Aftermarket-Wachstum wird durch die Ausweitung der vorausschauenden Wartungs- und Drucksystem-Servicekapazitäten unterstützt.

Japan

Das Marktwachstum wird durch zunehmende kommerzielle Luftfahrtaktivitäten und eine steigende Nachfrage nach Flugzeugwartungsdienstleistungen unterstützt.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Sicherheitsvorschriften und alternde Flotten treiben die Nachfrage auf dem Ersatzteilmarkt voran

Einer der bedeutendsten Wachstumsmotoren für den Ersatzteilmarkt für Kabinendrucksysteme ist die positive Konvergenz strenger Sicherheitsvorschriften mit einer alternden globalen Verkehrsflugzeugflotte. Drucksysteme sind sicherheitskritische Systeme. Sie schaffen eine atmungsaktive Umgebung in großen Reiseflughöhen und schützen außerdem die Flugzeugstruktur. Tausende von Schmalrumpfflugzeugen (z. B. Airbus A320ceo und Boeing 737NG) nähern sich beispielsweise der Hälfte oder dem Ende ihres Betriebszyklus, und daher müssen die Fluggesellschaften in regelmäßigen Wartungszyklen Druckventile, Sensoren, Sauerstoffmasken, Regler usw. überprüfen, reparieren oder ersetzen. Die Federal Aviation Administration (FAA) und die European Union Aviation Safety Agency (EASA) verlangen routinemäßige Inspektionszyklen für Sauerstoffsysteme und Druckkontrolleinheiten, die eine wiederkehrende Nachfrage nach MRO-Lösungen und überholten Teilen erzeugen. Für Betreiber in Schwellenmärkten, in denen die Anschaffung neuer Geräte mit hohen Kapitalkosten verbunden ist, ist die Sanierung um ein Vielfaches attraktiver.

- Im Juni 2025 wies das Australian Transport Safety Bureau auf einen Absturz eines Gulfstream-Jets im Zusammenhang mit einem bekannten Druckfehler hin und betonte die Gefahren der Vernachlässigung solcher Systeme. Dies hat zu stärkeren Investitionen in vorausschauende Wartung und zustandsbasierte Überwachung geführt. Angesichts der zunehmenden regulatorischen Aufsicht arbeiten Fluggesellschaften mit OEMs und unabhängigen MRO-Anbietern zusammen, um diese Systeme zu überholen und zu modernisieren. Folglich sorgt die Schnittstelle zwischen Flottendemografie, Durchsetzung von Vorschriften und Sicherheitsanforderungen weiterhin für ein stetiges Wachstum in diesem spezialisierten MRO-Markt.

MARKTBEGRENZUNGEN

Technische Einschränkungen und hohe Ausfallzeiten schränken das Marktwachstum ein

Obwohl der Luftverkehrsmarkt ein kontinuierliches Wachstum verzeichnet, ist er dennoch mit zahlreichen Vektoren für Beschränkungen konfrontiert. Technische Einschränkungen, lange Ausfallzeiten und teure Wartungszyklen sind an der Tagesordnung. Genauer gesagt sind Kabinendruck- und Sauerstoffsysteme sehr eng miteinander verbundenAvionikSysteme, pneumatische Systeme und Umgebungskontrollsysteme, die die Sanierung und Reparatur zu komplexen Herausforderungen machen. Darüber hinaus umfasst die Vorbereitung der Sauerstoff- und Drucksysteme Aktivitäten wie das erneute Testen von Sensoren, das Schalten von Ventilen und das Aufladen einer Sauerstoffflasche, die eine spezielle Einrichtung und zertifiziertes Personal erfordern und daher Wartungspläne verzögern und einschränken. Es ist besonders hervorzuheben, dass jeder Ausfall generalüberholter Komponenten (insbesondere Sauerstoffmasken und Druckregler) nicht nur Sicherheitsbedenken für die Fluggesellschaften aufwirft, sondern auch die Bereitschaft der Fluggesellschaften verringert, generalüberholte Komponenten von Drittanbietern anstelle der vom Originalgerätehersteller (OEM) gelieferten Komponenten zu übernehmen.

MARKTCHANCEN

Digitale Überwachung und maßgeschneiderte Lösungen zur Schaffung lukrativer Wachstumschancen

Der MRO-Markt für Kabinendrucksysteme bietet ein großes Potenzial für digitale Diagnose, vorausschauende Wartung und maßgeschneiderte Sauerstofflösungen. Die Luftfahrtindustrie wandelt sich hin zu einer IoT-gestützten Überwachung von Kabinenluftdrucksensoren, Ventilen und Sauerstoffsystemen, die es Wartungsdienstleistern ermöglichen wird, Echtzeit-Gesundheitsinformationen zu Komponenten einzusehen und Ausfälle von Komponenten/Komponenten frühzeitig vorherzusagen, wodurch die Sicherheit verbessert und ungeplante Ausfallzeiten reduziert werden, da sie wissen, dass die Einzelteile ordnungsgemäß ihrer Funktion zugeordnet wurden. Somit bietet der MRO-Markt Möglichkeiten für Mehrwertdienste für integrierte Überwachung und maßgeschneiderte Sanierungspakete, aus denen in Zukunft MRO-Peripheriegeräte hinzugefügt werden können.

- Im Mai 2024 stellte Collins Aerospace sein Kabinendruckkontrollsystem der nächsten Generation mit verbesserter Gesundheitsüberwachung und längeren Wartungsintervallen vor, das sowohl für neue Flugzeuge als auch für Nachrüstmärkte konzipiert ist. Solche Innovationen deuten darauf hin, dass die Integration intelligenter Systeme in traditionelle MRO- und Sanierungsprozesse zu einem wichtigen Wachstumstreiber werden wird. Da Nachhaltigkeit und Kostenoptimierung zu Branchenprioritäten werden, werden Sanierungsanbieter, die digital verbesserte, maßgeschneiderte und gesetzeskonforme Lösungen anbieten, einen erheblichen Wettbewerbsvorteil erlangen.

HERAUSFORDERUNGEN DES MARKTES

Hohe Kosten und regulatorische Hindernisse stellen eine Bedrohung für Aftermarket-Anbieter dar

Hohe Zertifizierungskosten und bürokratische regulatorische Einschränkungen gehören zu den größten Problemen, die das Wachstum des Aftermarket-Wachstums von Kabinendrucksystemen für Verkehrsflugzeuge weiterhin behindern. Obwohl generalüberholte Teile im Vergleich zum Austausch eines Druck- oder Sauerstoffsystems kostengünstig sind, muss der MRO-Anbieter die FAA-, EASA-, ICAO-, Prüf-, Versand-, Zertifizierungs- und Dokumentationsvorschriften für ALLE generalüberholten Druck-/Sauerstoffsystemteile einhalten. Der Compliance-Aufwand ist hoch und wird oft auf die Fluggesellschaften abgewälzt. Überholte Teile sind daher teurer als erwartet. Kleinere Transportunternehmen in Lateinamerika, Afrika und Südostasien können sich die zusätzlichen Kosten nicht leisten, wodurch die Einführung überholter Teile in den Regionen eingeschränkt wird, die kostengünstige Lösungen erfordern.

Aftermarket-Trends für das Kabinendrucksystem für kommerzielle Flugzeuge

Der Übergang zu intelligenten, leichten und nachhaltigen Systemen wird als wichtiger technologischer Trend gelten

Ein bedeutender Technologietrend, der diese Branche verändert, ist der Übergang zu intelligenten, leichten und nachhaltigen Druck- und Sauerstoffsystemen. Flugzeughersteller und Komponentenhersteller entwickeln zunehmend KI-gestützte Überwachungssysteme zur Echtzeit-Fehlererkennung und automatischen Druckanpassung. Dieser Trend setzt sich auch in der MRO fort, wo generalüberholte Systeme auch digitale Upgrades bieten und die Vorwärtskompatibilität mit neueren Avioniksystemen erleichtern. Sie setzen auch interaktive, leichte Materialien ein (z. B. fortschrittliche Verbundwerkstoffe und Titanlegierungen mit Möglichkeiten zur Reduzierung von Gewicht und Kraftstoffverbrauch, arbeiten an der Reduzierung von Wartungs- und Betriebskosten, insbesondere bei Sauerstoffflaschen und -ventilen).

- Im Oktober 2024 stellte Lufthansa Technik ihre erweiterten Condition Monitoring Services für Kabinensysteme vor, die eine prädiktive Verfolgung des Kabinendrucks von Komponenten umfassen und so minimale Störungen und längere Wartungsintervalle gewährleisten. Ebenso werden tragbare Sauerstoffkonzentratoren, die für den Einsatz an Bord konzipiert sind, jetzt an die Modernisierungszyklen von Fluggesellschaften angepasst. Diese technologischen Veränderungen zeigen eine klare Entwicklung hin zu intelligenteren, effizienteren und nachhaltigeren Lösungen, die im kommenden Jahrzehnt den Ersatzteilmarkt für Kabinendrucksysteme dominieren werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Komponente

Vakuumsystem dominiert aufgrund der hohen Nachfrage nach Leckprüfungen in älteren Flugzeugen

Auf der Grundlage der Komponenten wird der Markt in Vakuumsysteme und Sauerstoffsysteme unterteilt.

Das Vakuumsystem dominiert den Markt. Dieses System umfasst Erzeugungseinheiten, Messsensoren und Diagnosesteuerungen und ist entscheidend für die Aufrechterhaltung eines sicheren Kabinendrucks unabhängig von der geflogenen Höhe. Angesichts der anhaltenden Sicherheitsvorfälle auf Fluggesellschaftsebene greifen Fluggesellschaften verstärkt auf MRO-Dienste zur Kalibrierung von Systemen, Leckprüfungen und Übersteuerungsprüfungen von Ventilen/Sensoren zurück, insbesondere wenn sie ältere Flotten betreiben. Beispielsweise betreiben viele Fluggesellschaften immer noch ältere Flugzeugmodelle wie eine A320ceo oder eine 737NG, die im Vergleich zu neueren Flugzeugen beide einen erheblichen Teil der aktiven globalen Flotte ausmachen. Der intensive Betrieb älterer Flugzeuge führt in diesem Bereich zu einem höheren Wartungsbedarf. Aufgrund von Vorfällen im Zusammenhang mit Druckbeaufschlagung verschärfen die Aufsichtsbehörden außerdem die Sicherheitsstandards.

- Beispielsweise berichtete das Australian Transport Safety Bureau im Juni 2025, dass wiederholt Probleme mit der Druckbeaufschlagung eines Gulfstream-Jets festgestellt wurden, was die Notwendigkeit einer systematischen und besser funktionierenden Diagnose unterstreicht.Vorausschauende WartungTools lassen sich schnell mit benutzerfreundlichen Methoden bereitstellen, einschließlich IoT-fähiger Drucküberwachungssysteme. Diese Entwicklungen werden die Druckbeaufschlagung und Modernisierung von Druckreglern und -sensoren verstärken, was das Wachstum im Aftermarket weiter vorantreiben wird.

Das Segment Sauerstoffsysteme wird im Prognosezeitraum voraussichtlich mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,7 % wachsen.

Durch Opfergaben

Der zunehmende Fokus auf vorbeugende Wartung und Inspektion fördert das Wachstum des MRO-Segments

Hinsichtlich des Angebots ist der Markt in MRO-Dienstleistungen und generalüberholte Teile unterteilt.

Das Segment MRO-Dienstleistungen eroberte im Jahr 2024 den größten Marktanteil. Im Jahr 2025 wird das Segment voraussichtlich mit einem Marktanteil von über 95 % dominieren. MRO-Dienste machen den Großteil der Wartung und Reparatur des Kabinendrucks aus, einschließlich vorbeugender Inspektionen, Leckprüfungen, Sensorkalibrierungsarbeiten und dem Austausch fehlerhafter Teile. Fluggesellschaften sind auf zertifizierte MRO-Anbieter angewiesen, um sicherzustellen, dass die regulatorischen Anforderungen und Sicherheitsstandards der FAA und EASA eingehalten werden. Auch der Ausbau von Predictive-Maintenance-Tools und digitaler Diagnose stärkt diesen Markt.

- Im Februar 2025 erhielt Lufthansa Technik die MRO-Genehmigung für Kabinensysteme in Hamburg, um die Nachfrage nach MRO-Diensten zu bedienen. Dies zeigt, dass die zunehmende Abhängigkeit der Fluggesellschaften von ausgelagerten MRO-Diensten mit zunehmender Flottenreife und steigenden Auslastungsraten zunimmt.

Es wird erwartet, dass das Segment der generalüberholten Teile im gesamten Prognosezeitraum mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,5 % wachsen wird.

Von der Flugzeugfamilie

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Der weit verbreitete Einsatz von Standard-Kabinendrucksystemen, MRO und überholten Teilen ergänzte das Wachstum der Airbus A320-Familie (CEO/Neo).

Basierend auf der Flugzeugfamilie ist der Markt in Airbus A220, Airbus A320-Familie (CEO/Neo), Airbus A330 (CEO/Neo), Airbus A350, Airbus A380, ATR 42/72, Boeing 737-Familie (Classic/NG/MAX), Boeing 747, Boeing 767, Boeing 777, Boeing 787, Bombardier CRJ Series, COMAC C919, De unterteilt Havilland Dash 8 (Q-Serie), Embraer E-Jets (E1/E2) und Sukhoi Superjet 100.

Das Segment der Airbus A320-Familie (CEO/Neo) hatte im Jahr 2024 die dominierende Position inne. Die Airbus A320-Familie stellt einen der größten Anteile der globalen Flotte dar und leistet einen wesentlichen Beitrag zur MRO und zur Nachfrage nach überholten Teilen für Kabinendrucksysteme. Da über 10.000 Flugzeuge ausgeliefert wurden und ein großer Prozentsatz noch fliegt, erfordern die A320ceo-Modelle viele Möglichkeiten für die Überholung von Sauerstoffmasken, Atemreglern und Druckreglern. Fluggesellschaften fordern Modernisierungen, um den Lebenszyklus der Komponenten zu verlängern und die Kosten zu senken. Im Januar 2025 schloss Airbus eine langfristige Vereinbarung mit Safran Aerosystems, um die Unterstützung für die Sauerstoffversorgung und Druckbeaufschlagung des A320 zu verbessern. Dies stellt das zuvor beschriebene Wachstum der Aftermarket-Nachfrage dar. Da LCCs stark auf A320-Flugzeuge angewiesen sind, wird mit einem Anstieg der Nachfrage nach erschwinglichen generalüberholten Teilen gerechnet.

Das COMAC C919-Segment wird im gesamten Prognosezeitraum voraussichtlich mit der höchsten CAGR von 18,7 % wachsen.

Regionaler Ausblick für den Ersatzteilmarkt für Kabinendrucksysteme für Verkehrsflugzeuge

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika und Afrika sowie den Nahen Osten unterteilt.

NORDAMERIKA

North America Commercial Aircraft Cabin Pressurization Systems Aftermarket Size, 2024 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2023 mit einem Wert von 87,3 Millionen US-Dollar den dominierenden Anteil am Ersatzteilmarkt für Kabinendrucksysteme für Verkehrsflugzeuge und übernahm auch im Jahr 2024 mit 89,0 Millionen US-Dollar den Spitzenanteil. Nordamerika ist aufgrund seiner großen kommerziellen Flotte, der strengen FAA-Vorschriften und der frühzeitigen Einführung der vorausschauenden Wartung führend bei der MRO-Nachfrage nach Kabinendrucksystemen. US-amerikanische Fluggesellschaften priorisieren Sanierungen, um steigende Betriebskosten zu bewältigen. Im April 2025 erweiterte Collins Aerospace sein Servicezentrum für Drucksysteme in Texas, um der steigenden regionalen Nachfrage gerecht zu werden, was das starke Wachstum des Aftermarkets unterstreicht.

- Beispielsweise erweiterte Thermo Fisher Scientific Inc. im Juni 2024 seinen zentralen Laborbetrieb in Wisconsin, Kentucky und der Region mit dem Ziel, die Biotechnologie und -technologie zu bedienenpharmazeutischund Branchen.

EUROPA und ASIEN-PAZIFIK

Europa und der asiatisch-pazifische Raum befinden sich in zwei sehr unterschiedlichen, aber komplementären Marktumgebungen, die eine starke Nachfrage nach Wartung und Reparatur von Kabinendrucksystemen und überholten Teilen erzeugen. In Europa gelten strenge und sehr detaillierte EASA-Sicherheitsvorschriften, die zertifizierte überholte Komponenten sowie vorausschauende Diagnosen sowohl für Sauerstoffsysteme als auch für Vakuumsysteme an Bord eines Flugzeugs einhalten. Die regionale Dynamik im asiatisch-pazifischen Raum wird durch die Geschäftsausweitung insbesondere von Low-Cost-Carriern (LCC) wie in Indien, China und Südostasien gefördert, die kontinuierliche Investitionen und ein Wachstum der Flotte beinhalten. Anstieg der Passagierzahlen führt zu Gewinnen; Daher können Fluggesellschaften gute Erträge erzielen, wenn sie weiterhin Schmalrumpfflugzeuge betreiben.

Im März 2025 beauftragte China Southern Airlines Ameco Beijing mit einem Wartungsvertrag für Kabinensysteme im Wert von über 100 Millionen US-Dollar. Dies ist ein Hinweis auf die ständig wachsende Nachfrage und den Wunsch, Geschäfte mit Fluggesellschaften in der Region zu tätigen. Europa verfügt über eine Programm-1-Flotte, während der asiatisch-pazifische Raum schnell wächst und ebenfalls massive Veränderungen erlebt, was zu einer doppelten Marktanziehung führt. In Europa gibt es aufgrund von COVID-Bestimmungen bedingte Modernisierungen, während im asiatisch-pazifischen Raum der Schwerpunkt auf der aktuellen Flottenauslastung liegt. Beide Märkte sind aufgrund der zunehmenden Verwaltungsvorschriften relevante Segmente der Instandhaltung, während andere es Times/New York Times ermöglichen, kurzfristige Kapitalinvestitionen in Flugzeuge zu tätigen, wodurch ein erheblicher Teil der Nachfrage nach Instandhaltung und Sanierung von Kabinendrucksystemen in der Zukunft entsteht.

LATEINAMERIKA & AFRIKA und MITTLERER OSTEN

Im Prognosezeitraum würden Lateinamerika und Afrika sowie die Regionen des Nahen Ostens ein moderates Wachstum verzeichnen. Der Markt Lateinamerikas und Afrikas wird im Jahr 2025 voraussichtlich einen Wert von 12,8 Millionen US-Dollar erreichen. In Lateinamerika ist der Markt kostengetrieben, da die Fluggesellschaften generalüberholte Teile einsetzen, um die Lebensdauer der Flugzeuge zu verlängern. Der Nahe Osten hingegen profitiert von wachsenden Flotten im Golf sowie von staatlich geförderten MRO-Hubs. Im Mai 2025 kündigte Emirates an, die Systeme seiner Narrowbody-Flotte zu modernisieren, was zu zusätzlicher Nachfrage nach Unterstützung für Druckkomponenten führte.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Eine breite Palette an Produktangeboten gepaart mit einem starken Vertriebsnetz wichtiger Unternehmen unterstützten ihre führende Position

Das Wettbewerbsszenario des Aftermarkets für Kabinendrucksysteme für Verkehrsflugzeuge wird von einer Gruppe von OEMs, Tier-1-Zulieferern und unabhängigen MROs geprägt. Die OEMs Collins Aerospace und Safran Aerosystems sind in diesem Bereich typischerweise stark, da sie über patentgeschützte Technologien, langfristige Serviceverträge und hervorragende Supportkapazitäten verfügen, die Glaubwürdigkeit und Vertrauen bei der Erfüllung der OEM-Kundenanforderungen darstellen.

Die unabhängigen MROs Lufthansa Technik, AAR Corp und ST Engineering sind erfolgreich, da sie generalüberholte Optionen zu einem kosteneffizienten Preis anbieten, der für Billigflieger und Regionalfluggesellschaften geeignet ist. HEICO hat in diesem Bereich außerdem Fortschritte gemacht, indem es von der FAA zertifizierte, generalüberholte Sauerstoff- und Druckkomponenten zu einem günstigeren Preis liefert. Regionale Akteure, darunter Veeding Technic und HAECO, erweitern ihre Kapazitäten, um den wachsenden Flottengrößen in Schwellenmärkten gerecht zu werden. Es gibt ein Element der Zusammenarbeit und Expansion in der Wettbewerbsstruktur.

Im Februar 2025 gab Lufthansa Technik bekannt, dass sie ihren Hamburger Standort modernisieren wird, um der steigenden Nachfrage aus dem Bereich Kabinensysteme gerecht zu werden. Das Gleichgewicht zwischen Wettbewerbsfähigkeit und Gesamtwachstum fördert Innovationen und bietet gleichzeitig Mehrwert durch geringere Kosten nach der Markteinführung.

Liste der wichtigsten Aftermarket-Unternehmen für Kabinendrucksysteme für kommerzielle Flugzeuge im Profil:

- Collins Aerospace (USA)

- Honeywell Aerospace (USA)

- Thales-Gruppe (Frankreich)

- Safran Electronics & Defense (Frankreich)

- Liebherr-Aerospace(Deutschland)

- Moog Inc. (USA)

- Parker Aerospace(UNS.)

- Spirit AeroSystems (USA)

- ST Engineering Aerospace(Singapur)

- Lufthansa Technik (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2025: Wizz Air hat das KI-Wartungstool von Aerogility für die Zuverlässigkeit des Kabinensystems integriert. Wizz Air hat die KI-gesteuerte Lösung von Aerogility übernommendigitaler ZwillingPlattform zur Verbesserung der vorausschauenden Wartungsplanung. Dazu gehören Drucksensoren und die Diagnose des Sauerstoffsystems, wodurch Ausfallzeiten reduziert und die Betriebssicherheit verbessert werden.

- April 2025: AIESL erhielt die EASA-Zertifizierung und kündigte eine Erweiterung des Hangars für Großraumflugzeuge in Thiruvananthapuram an. Air India Engineering Services Limited (AIESL) war das erste südindische MRO, das am Flughafen Thiruvananthapuram die EASA Teil-145-Zulassung erhielt. Die Einrichtung plant den Anbau eines neuen Großraumhangars, um die Fähigkeit zur Wartung moderner Kabinensysteme, einschließlich Druckbeaufschlagung und Sauerstoffversorgung, zu verbessern.

- April 2025:Die AJW Group hat ihr Portfolio an Kabinensystemunterstützung durch neue Airline-Verträge erweitert. Auf der MRO Americas 2025 unterzeichnete die AJW Group einen Power-by-the-Hour-Vertrag mit Air Transat für Komponenten der A320-Serie und ging eine Partnerschaft mit Inter-Tec Aero für Kabinendruck- und Sauerstoffsystemzertifizierungsdienste ein.

- April 2025: HAECO Americas hat drohnengestützte MRO-Inspektionen für Kabinen- und Struktursysteme eingeführt. HAECO Americas führte drohnengestützte Flugzeuginspektionen ein, die mit Computer-Vision-Technologie ausgestattet sind. Die Innovation verbessert die Effizienz bei der Identifizierung von Struktur- und Kabinendrucksystemproblemen während Wartungszyklen.

- März 2025:Hindustan Aeronautics Ltd (HAL) überholte seinen ersten A320neo für IndiGo in seinem Werk in Nashik, gefolgt von den Projekten Embraer E-175 und E-145 im April–Mai. Dies stellt HALs großen Vorstoß in die Instandhaltung von Zivilflugzeugen dar und ist in der Lage, jährlich über ein Dutzend A320-Überholungen gemäß DGCA- und EASA-Konformität durchzuführen.

- März 2025: Lufthansa Technik verzeichnete den höchsten Umsatz aller Zeiten, gestützt durch die Nachfrage nach Kabinensystem-Instandhaltung. Lufthansa Technik erzielte im ersten Quartal 2025 Rekordfinanzergebnisse, angetrieben durch die steigende Nachfrage nach MRO-Dienstleistungen, einschließlich Kabinensystemen und Druckkomponenten. Das Unternehmen stellt weiterhin Managementsysteme sicher, um den Kostenherausforderungen und dem Druck in der Lieferkette gerecht zu werden.

- Februar 2025: IndiGo unterzeichnete eine Vereinbarung für einen großen MRO-Hub am Flughafen Bengaluru. IndiGo kündigte eine Investition in Höhe von 126,49 Millionen US-Dollar (1.100 Crore ₹) zur Errichtung eines neuen MRO-Komplexes am Bengaluru International Airport an. Die Anlage erstreckt sich über eine Fläche von 31 Hektar und wird über vier Hangars verfügen, die für die Unterstützung der A320-, A321XLR- und A350-Flotten mit modernster Wartung des Kabinendrucksystems ausgelegt sind.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2019-2045 |

|

Basisjahr |

2024 |

|

Geschätztes Jahr |

2025 |

|

Prognosezeitraum |

2025-2045 |

|

Historische Periode |

2019-2023 |

|

Wachstumsrate |

CAGR von 4,4 % von 2025 bis 2045 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Komponente, Angebot, Flugzeugfamilie und Region |

|

Nach Komponente |

· Vakuumsystem o Vakuumerzeugung o Messung und Erfassung o Überwachung und Diagnose · Sauerstoffsystem o Sauerstoffversorgung der Besatzung o Sauerstoffversorgung für Passagiere o Tragbare Sauerstoffgeräte |

|

Durch Anbieten |

· MRO-Dienste · Überholte Teile o PMA o USM |

|

Von der Flugzeugfamilie |

· Airbus A220 · Airbus A320-Familie (CEO/Neo) · Airbus A330 (CEO/Neo) · Airbus A350 · Airbus A380 · ATR 42/72 · Boeing 737-Familie (Classic/NG/MAX) · Boeing 747 · Boeing 767 · Boeing 777 · Boeing 787 · Bombardier CRJ-Serie · COMAC C919 · De Havilland Dash 8 (Q-Serie) · Embraer E-Jets (E1/E2) · Suchoi Superjet 100 |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2024 bei 162,3 Millionen US-Dollar und soll bis 2045 408,5 Millionen US-Dollar erreichen.

Im Jahr 2024 lag der Marktwert bei 45,1 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2025–2045 eine jährliche Wachstumsrate von 4,4 % aufweisen wird.

Das MRO-Dienstleistungssegment war mit seinem Angebot marktführend.

Sicherheitsvorschriften und alternde Flotten sind die entscheidenden treibenden Faktoren.

Collins Aerospace (USA), Honeywell Aerospace (USA) und Thales Group (Frankreich) gehören zu den führenden Akteuren auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2024 gemessen am Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2045

- 2024

- 2019-2023

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf